- Исправляем ошибки по страховым взносам

- 2018 исправление ошибок по налогу на прибыль

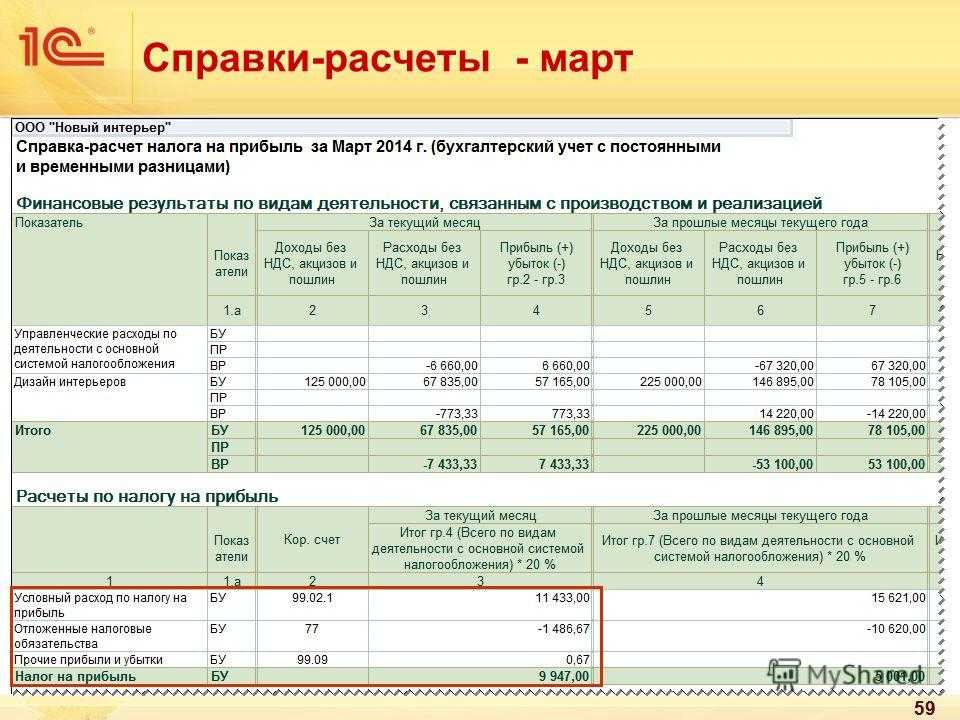

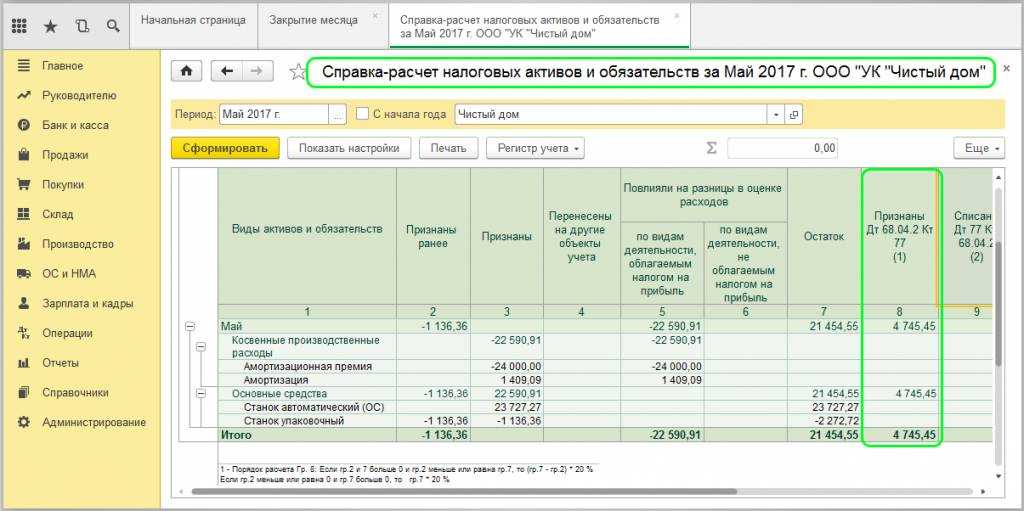

- Исправление ошибок прошлых лет в «1С: Бухгалтерии 8»

- 13 способов исправить ошибки в декларации по налогу на прибыль

- Корректировка налоговой базы по налогу на прибыль при обнаружении ошибки

- Уточняем декларацию по прибыли

- Исправление ошибок прошлых периодов в декларации по налогу на прибыль 2015-2018

- Исправляем ошибку по налогу на прибыль повлекшую переплату

- Способы исправления в бухгалтерском учете и отчетности

- Исправление ошибок по налогу на прибыль в 2018 году

- Шаг влево, шаг вправо — штраф?

- У организации есть обособленные подразделения

- Дополнительная информация

- Когда можно не составлять уточненку ради того, чтобы исправить расчет налогов

- Корректировка после сдачи отчета

- Налог на — имущество в — 2022 году

- 15 Апреля 2022Компания получила запоздавшие документы – как исправить налоговую отчетность

- После сдачи уточненки организация прекратила свое существование

- Дата выявления ошибки

- Ситуация № 1. Нашли ошибку до или во время составления финотчетности

- Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

- Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

- Когда не обязательно сдавать уточненную декларацию

- Когда подавать уточненку по налогу на прибыль

- Когда предоставить уточненку

- Степень существенности ошибок

- Нужно ли сдавать — уточненку — по налогу на прибыль

- Нашли ошибку в расчете налога? Без паники, все поправимо | Журнал « книга» | № 5 за 2011 г

- Исправляем ошибки, приведшие к недоимке

- Исправляем ошибки, приведшие к переплате налога

- Как сдать уточненку

- Итоги

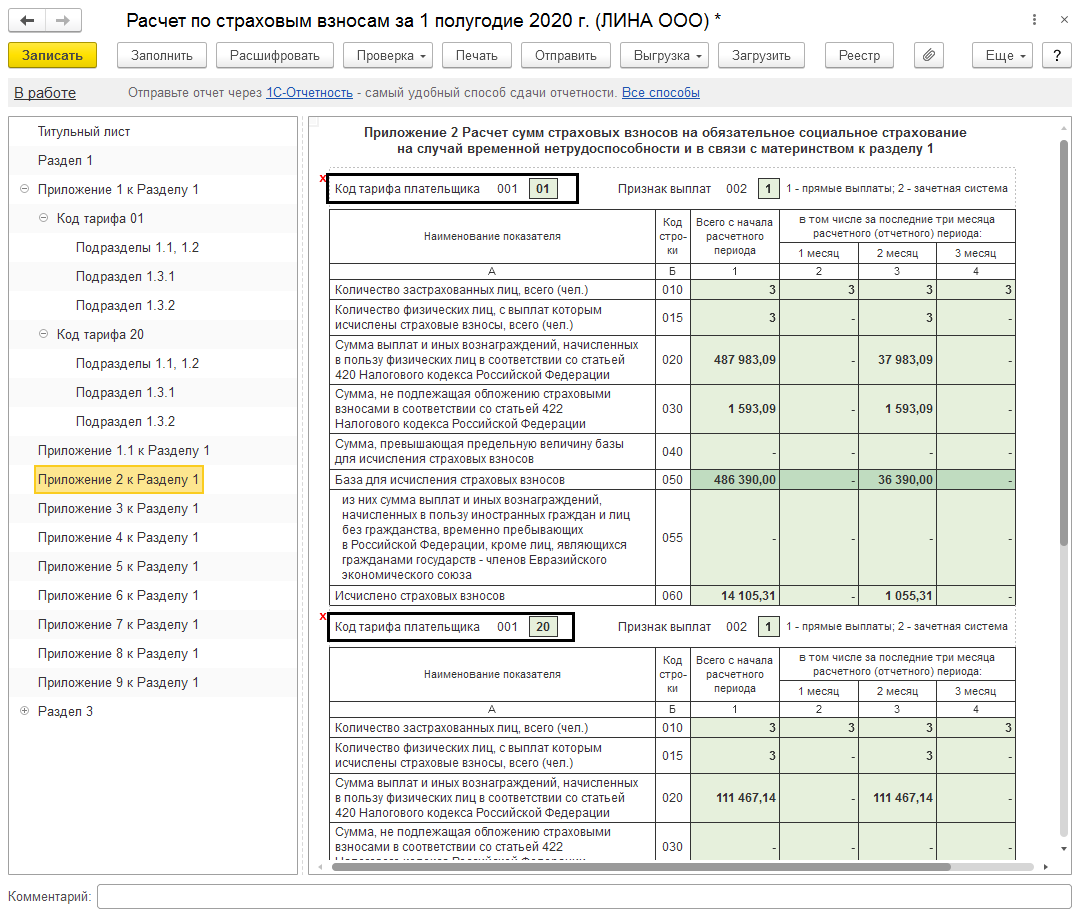

Исправляем ошибки по страховым взносам

Прежде чем их исправлять, определитесь, а точно ли это ошибка прошлого периода. К примеру, если вы ошибочно начислили работнику в прошлом периоде меньше, чем нужно, на сумму страховых взносов прошлого периода это повлиять не должно. Ведь доначисление дохода вы отразите текущим периодом — и в текущем периоде эта выплата должна быть учтена для целей расчета страховых взносов. В таком случае не нужно ни доплачивать взносы за прошлые периоды, ни начислять и уплачивать пени.

Но если это все же ошибка прошлого периода, за который уже сдана отчетность, и она привела к занижению взносов, ее надо исправлять. Вот какой вариант исправления ошибок, приведших к недоплате взносов, предлагают внебюджетные фонды.

Если же вы хотите исправить ошибку, приведшую к завышению взносов, можно отразить ее исправление в текущей отчетности (уменьшив в отчетном периоде базу по взносам) (Пункт 2 ст. 17 Закона N 212-ФЗ). Можно составить и уточненную отчетность, но ее вам в электронной форме сдать вряд ли удастся. Так что придется подавать ее либо лично, либо отсылать по почте.

* * *

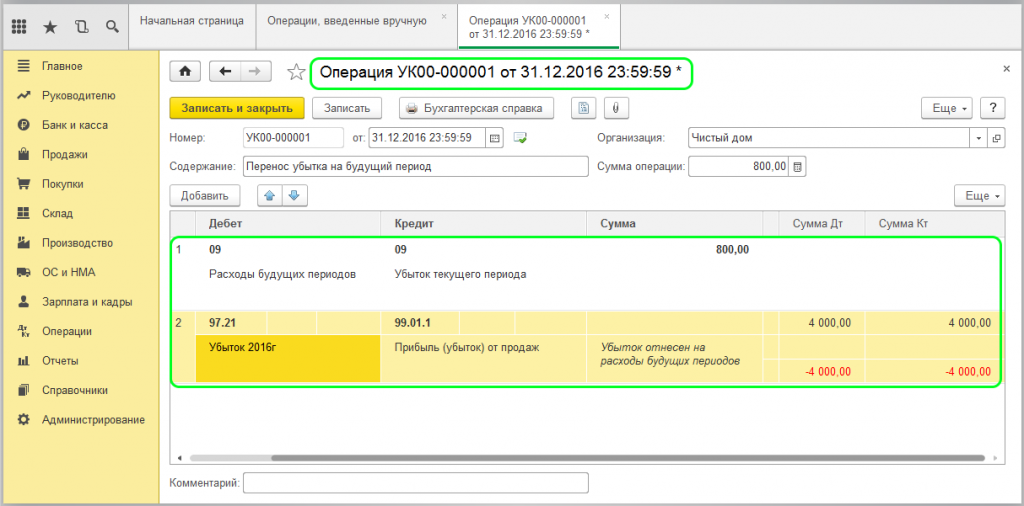

При исправлении ошибок не забудьте составить бухгалтерскую справку. В ней надо отразить не только суть выявленной ошибки, но и то, как вы ее исправляете и в каком периоде. Такая справка — первичный документ, обосновывающий ваши записи и в бухгалтерском учете, и в налоговом (Статья 313 НК РФ; п. 1 ст. 9 Закона от 06.12.2011 N 402-ФЗ).

Апрель 2013 г.

2018 исправление ошибок по налогу на прибыль

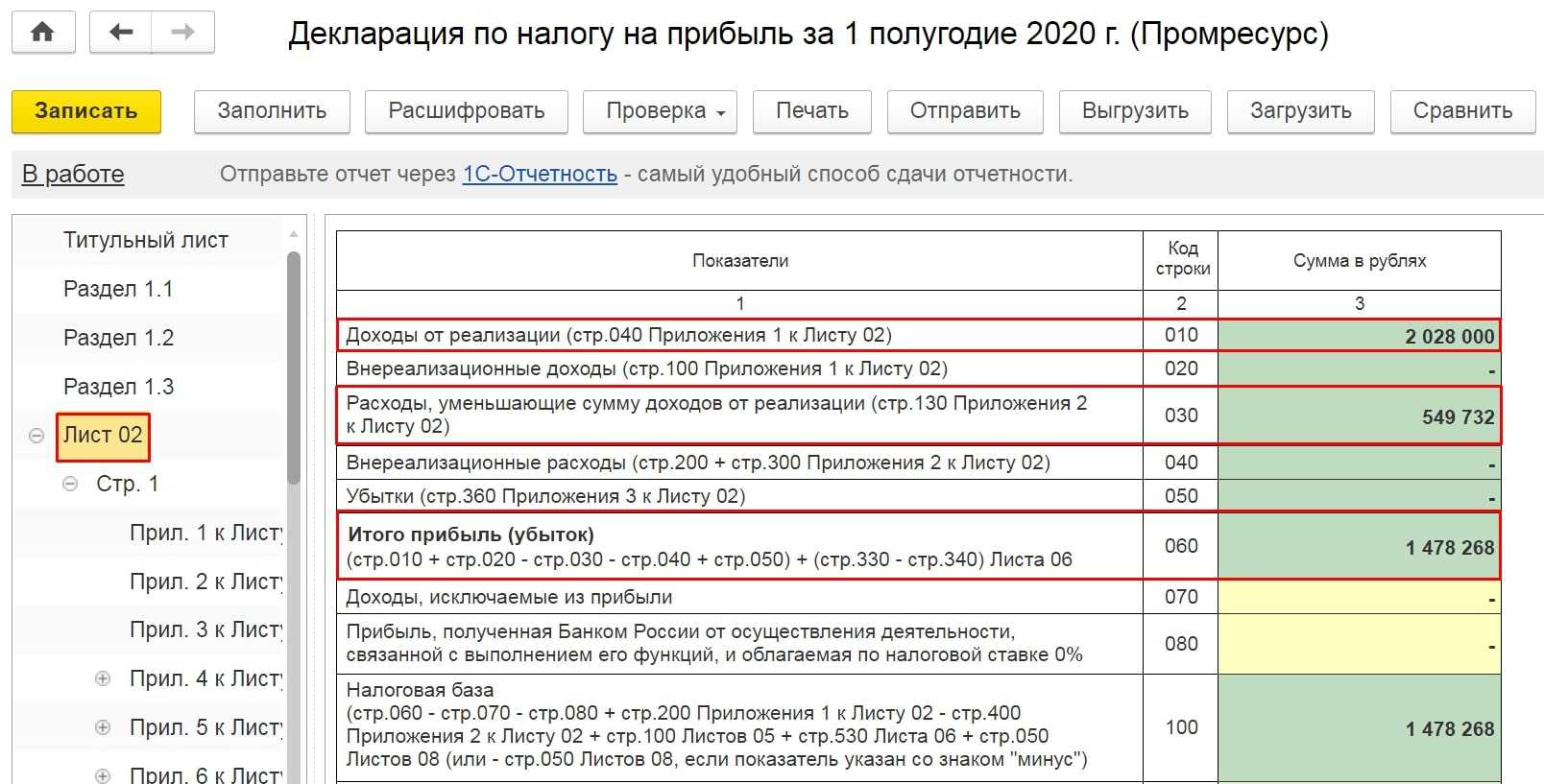

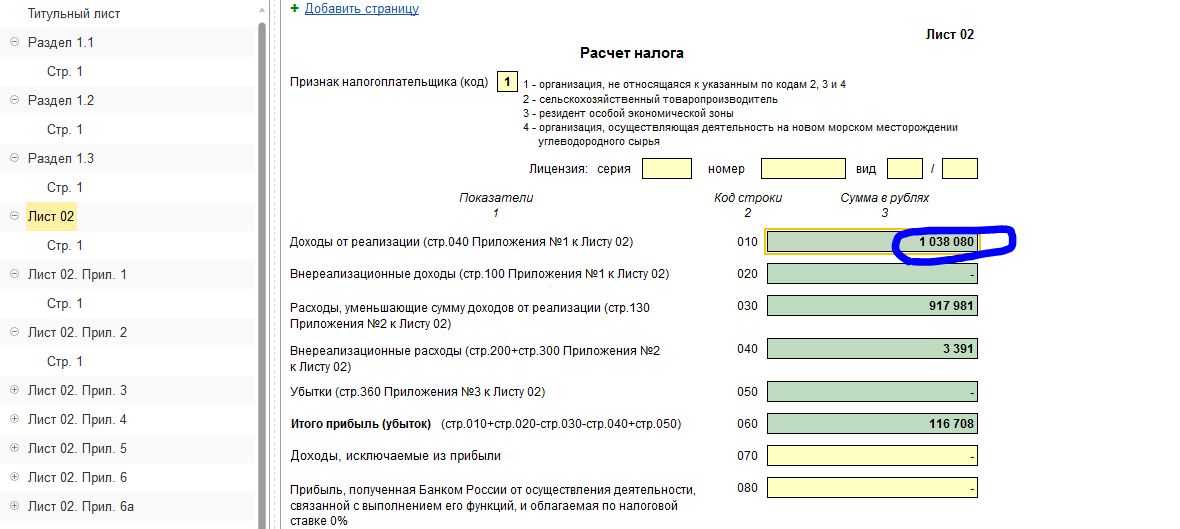

Полагаем, что в III разделе части I по строке «IV квартал в размере 2/3 суммы налога на прибыль, исчисленной исходя из суммы налога на прибыль за III квартал» в данном случае также указывается разница в расчете 2/3 суммы налога на прибыль за III квартал в связи с исправлением ошибки . Рассмотрим эти варианты применительно к описанной ситуации : При внесении изменений и (или) дополнений в часть IV декларации сведения заполняются исходя из фактических данных того квартала, за который подается декларация .

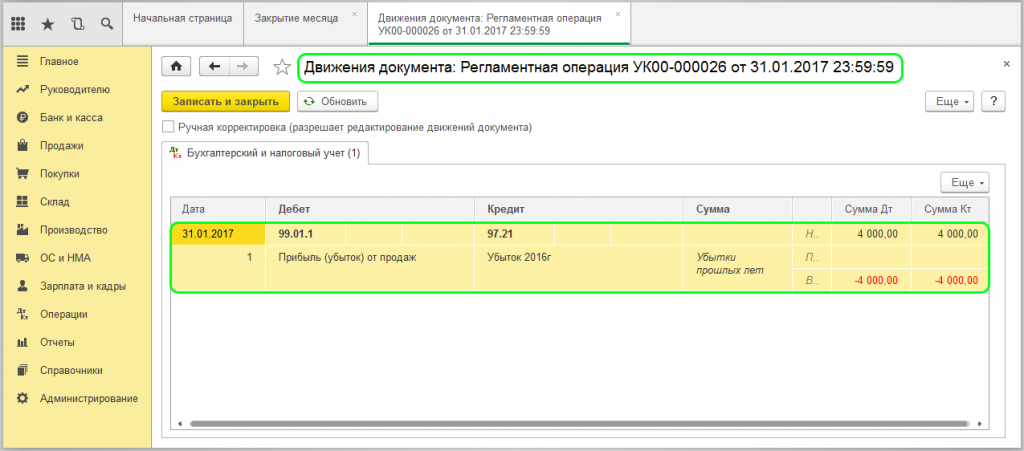

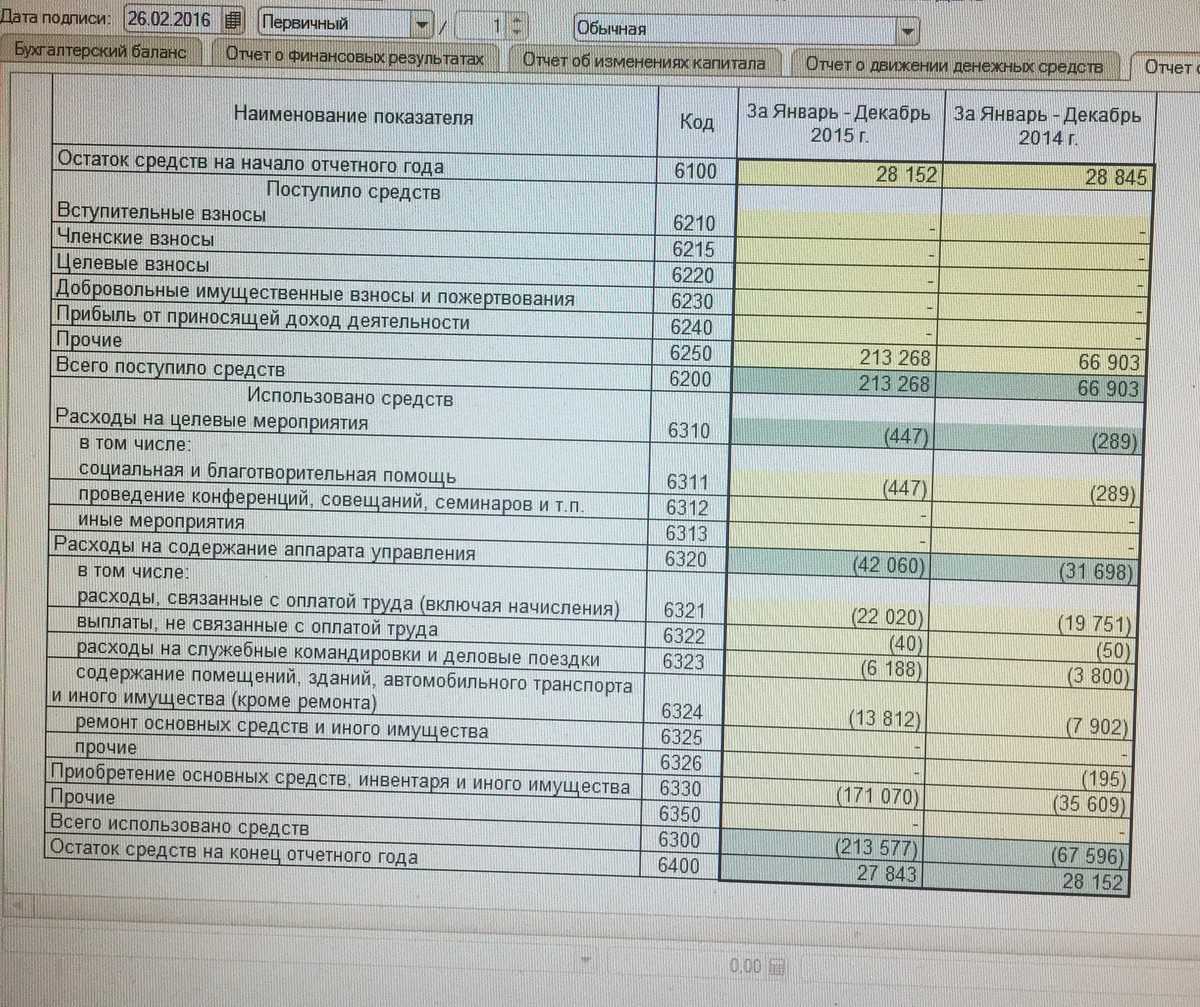

Исправление ошибок прошлых лет в «1С: Бухгалтерии 8»

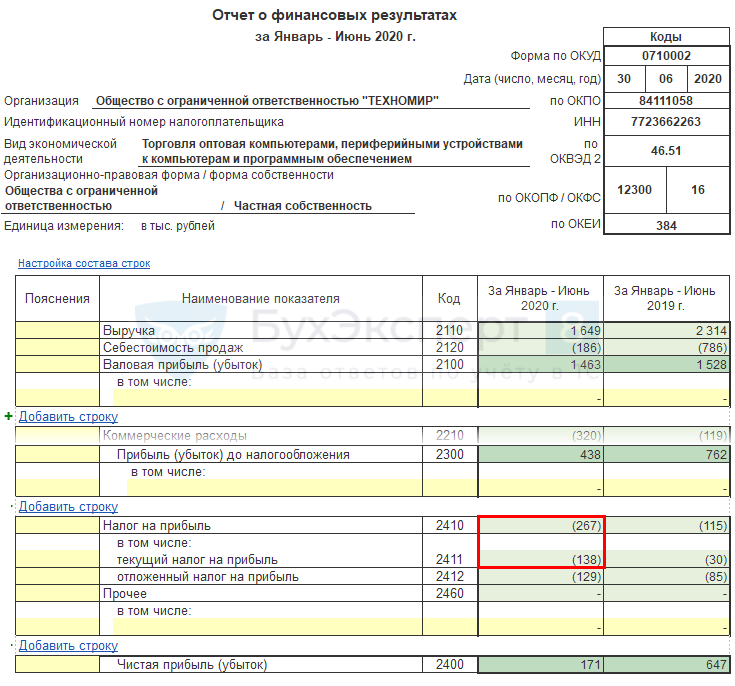

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2018 года).

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода».

13 способов исправить ошибки в декларации по налогу на прибыль

За неверное указание в декларации кода отчетного периода налоговики вряд ли оштрафуют.

Не заполнена строка 060 приложения № 2 к листу 02 при наличии выручки от реализации прочего имущества Придется сдать «уточненку».

Кроме того, инспекторы могут затребовать пояснения об отсутствии затрат. Чаще всего это не грозит компаниям рисками, поскольку в «уточненке» бухгалтер может показать расходы по строке 060, уменьшив при этом показатели других строк приложения № 2 к листу 02 декларации на эту же сумму.

Корректировка налоговой базы по налогу на прибыль при обнаружении ошибки

Абзацем 3 (п.

1) статьи 54 НК РФ установлено специальное положение по порядку пересчета налоговой базы и суммы налога на прибыль для случаев:

- когда невозможно определить период совершения ошибок (искажений);

- когда допущенные ошибки (искажения) приводят к излишней уплате налога в периоде их совершения.

Такой пересчет можно осуществить за отчетный (налоговый) период, в котором выявлены ошибки (искажения).

Уточняем декларацию по прибыли

И уж вовсе не применим это метод для плательщиков «малышей» (до 20 млн.), так как для них отчетный период 1 год.

Они могут быть проверены еще до подачи декларации. Соответственно, таком случае исправить ошибку можно будет только через уточняющую декларацию. Независимо от выбранного варианта исправления необходимо иметь в виду следующее: Таблиця 1.

У рахування помилки(ок) у звітному (податковому) періоді , наступному за періодом, за який виявлено помилку.

Исправление ошибок прошлых периодов в декларации по налогу на прибыль 2015-2018

Оба пути исправления ошибок реализованы и в новой форме декларации.

То есть налогоплательщик может исправить ошибку в поданной декларации после истечения предельных сроков ее представления: 2) или в отчетной декларации за тот период, в котором ошибка была обнаружена.

В таком случае налогоплательщик обязательно заполняет приложение ВП к декларации — именно в этом приложении приводятся верные данные и соответствующая разница в сумме налогового обязательства, штрафы и пеня.

Исправляем ошибку по налогу на прибыль повлекшую переплату

Тем не менее, Ваш браузер все же автоматически сообщает нам тип компьютера и операционной системы, которые Вы используете. Единственная личная информация о Вас, которую мы получаем, это те данные, которые Вы добровольно предоставляете при заполнении форм. При заполнении форм на сайте у Вас запросят персональную информацию, такую как имя, номер телефона.

Способы исправления в бухгалтерском учете и отчетности

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной

Существуют следующие способы исправления в первичке и регистрах: ВНИМАНИЕ!. Есть ряд документов, исправления в которых недопустимы

Есть ряд документов, исправления в которых недопустимы.

К ним относятся кассовые и банковские документы.

Исправление ошибок по налогу на прибыль в 2018 году

Это право организации закреплено в пункте 1 статьи 54 Налогового кодекса.

Конечно, многие пользовались этой нормой, поскольку так гораздо проще, нежели тащить в ИФНС уточненную декларацию и отвечать там на неудобные вопросы. Однако когда дело доходило до заполнения декларации по налогу на прибыль за период исправления ошибки, начинались трудности.

Шаг влево, шаг вправо — штраф?

Что будет, если налоговая ошибка исправлена неправильно? К примеру, уточненная декларация представлена, но пени и недоимка не уплачены вовремя (до подачи самой уточненки)?

В таких ситуациях часто инспекторы автоматически выписывают штраф. Ведь предварительная уплата суммы налога и пеней — необходимое условие для освобождения налогоплательщика от ответственности за допущенную ранее ошибку (Пункт 4 ст. 81 НК РФ). Не выполнили условие — платите штраф. И считают его налоговики очень просто: берут разницу между суммой налога, указанной в уточненке, и суммой налога, указанной в первоначальной декларации. Полученное, не мудрствуя лукаво, умножают на 20%. А в качестве основания для штрафа приводят всего две статьи НК: ст. 81 и ст. 122.

Казалось бы, все логично: налоговики расценивают факт подачи уточненки как факт признания правонарушения по ст. 122 НК РФ. Однако и судьи, и Минфин считают, что этого мало (Письмо Минфина России от 12.08.2013 N 03-02-07/1/32578). Само по себе бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет суммы налога, указанной в декларации, не повод штрафовать по ст. 122 НК РФ (Пункт 19 Постановления Пленума ВАС РФ от 30.07.2013 N 57 (далее — Постановление N 57)). При получении от налогоплательщика уточненки налоговики должны понять, в чем конкретно заключалась ошибка. Ведь возможно, что налогоплательщик ошибся, подав уточненку, а в первоначальной декларации все было правильно.

В ходе камеральной проверки такой декларации инспекторы должны установить факт совершения правонарушения (повлекшего ошибку в первичной декларации) и отразить его в своем решении (Подпункт 2 п. 5 ст. 101, п. 3 ст. 108 НК РФ). Так, в нем инспекция должна указать (Пункт 8 ст. 101 НК РФ):

- установленные проверкой и подтвержденные документами обстоятельства совершенного правонарушения;

- какие именно нормы Кодекса нарушены. К примеру, неправомерное заявление вычета НДС нарушает ст. 172 НК РФ. А ошибки в расчете отчислений в резерв предстоящих расходов на ремонт основных средств — п. 2 ст. 324 НК РФ. В решении должны быть указаны подобные конкретные нарушения со ссылками на статьи НК;

- по каким статьям НК РФ организация привлечена к ответственности, к примеру по ст. 122 НК РФ.

Только такое решение может быть основой для штрафа (Письмо Минфина России от 04.02.2013 N 03-02-07/1/2279; Постановления АС МО от 24.05.2016 N Ф05-6317/2016; АС СЗО от 29.01.2016 N А56-10090/2015, от 11.09.2015 N Ф07-5918/2015).

Если в решении, вынесенном по итогам проверки вашей уточненки, нет описания конкретных нарушений, повлекших занижение суммы налога к уплате, у вас есть шанс оспорить его в суде.

Когда инспекция составила правильное решение, а не формальное, то придется смириться со штрафом (Письма Минфина России от 13.09.2016 N 03-02-07/1/53498, от 05.12.2016 N 03-02-08/71886). Если, конечно, налоговая база действительно была занижена. Однако помните, что такой штраф можно уменьшить, сославшись на смягчающие обстоятельства:

- сама по себе подача уточненки может быть признана таким обстоятельством, снижающим сумму штрафа (Подпункт 3 п. 1 ст. 112, п. 3 ст. 114 НК РФ; Постановление Президиума ВАС РФ от 26.04.2011 N 11185/10). Иначе у налогоплательщиков не будет стимула самостоятельно исправлять ошибки (Пункт 17 Информационного письма Президиума ВАС РФ от 17.03.2003 N 71). Но в любом случае пени вам придется уплатить полностью;

- уплата недоимки и пеней после представления декларации (в том числе уточненной), но до вынесения решения инспекцией также может уменьшить сумму штрафа, хотя полностью от него не освобождает (Постановления Президиума ВАС РФ от 26.04.2011 N 11185/10; АС ЗСО от 16.06.2016 N Ф04-2227/2016);

- уплата одной лишь недоимки до подачи уточненки (без уплаты пеней) также поможет снизить штраф за допущенную ошибку (Постановления АС СЗО от 18.12.2014 N А56-15646/2014; ФАС ДВО от 05.05.2014 N Ф03-1417/2014).

Внимание! При наличии хотя бы одного смягчающего обстоятельства размер штрафа должен быть уменьшен не менее чем вдвое (Пункт 1 ст. 112, п

3 ст. 114 НК РФ; п. 16 Постановления N 57).

У организации есть обособленные подразделения

Если обособленные подразделения организации переходят на уплату налога через ответственное подразделение (головную организацию), то уточненная декларация должна подаваться по месту учета последнего (письмо ФНС России от 30.06.2006 № ГВ-6-02/664).

Если в обособленном подразделении применялся централизованный порядок уплаты налога, то в случае его ликвидации уточненная декларация должна быть сдана по месту учета ответственного подразделения. Но если ликвидированное подразделение состояло на учете в другом субъекте РФ, то уточненка представляется по месту нахождения головной организации (письма Минфина России от 17.03.2006 № 03-03-04/1/258, ФНС России от 06.04.2006 № 02-4-12/23, УФНС России по г. Москве от 13.09.2007 № 20-12/087484.3, от 17.04.2007 № 20-12/035999).

Дополнительная информация

Уточненная декларация предоставляется по форме, актуальной в период, за который выполняются корректировки (основание – пункт 5 статьи 81 НК РФ). Уточненка может подаваться по истечении срока подачи обычной декларации (пункт 1 статьи 81 НК РФ). Однако если срок подачи декларации и уплаты налога завершился, до направления уточненки нужно заплатить недоимку и пени. Итак, если обнаружены искажения, действовать нужно по этой схеме:

- Выполнение перерасчета базы и налога в период, в котором произошли искажения.

- Уплата недоимок и пени.

- Подача уточненки.

ВАЖНО! Уплата недоимки и пени позволит избежать штрафа. Последний назначается на основании статьи 122 НК РФ

Когда можно не составлять уточненку ради того, чтобы исправить расчет налогов

В апреле 2022 года ООО «Поставщик» предоставило покупателю скидку на товары, отгруженные в ноябре 2022 года. Стоимость товаров составляет 1 416 000 руб., в том числе НДС — 216 000 руб. Размер скидки равен 7 процентам. Бухгалтер ООО «Поставщик» составил корректировочный счет-фактуру, в котором зафиксировал уменьшение суммы НДС на 15 120 руб. И зарегистрировал его в книге покупок за II квартал 2022 года.

В принципе ту ошибку, которая привела к переплате, можно исправить в текущей отчетности. А неточность, из-за которой налог занижен, — в уточненной декларации ( письмо Минфина России от 28 июня 2022 г. № 03-03-06/4/64 ). Но смысла в этом нет, лучше сдать налоговикам одну уточненку, в которой скорректировать все неточности

Корректировка после сдачи отчета

Алгоритм действия зависит от момента выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке.

Разберемся, какие действия предпринять бухгалтеру в каждом случае и надо ли сдавать уточненный баланс, если показатели изменились, но отчетность уже утверждена. В этом случае бухгалтер корректирует записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями. По правилам, при проведении корректировок финансовой отчетности компании с ней не может быть осуществлена бухгалтерская операция в прошлом, закрытом периоде. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность. Для примера возьмем ситуацию, когда неправильно начислена амортизация. Проводка выглядит так:

Налог на — имущество в — 2022 году

По авансовым платежам сдаются ежеквартальные расчеты, по итогам года — декларация по налогу на имущество. С 2022 года изменяются формы расчета и декларации, они утверждены Приказом ФНС от 04.10.2022 № ММВ-7-21/575@. В новых формах учтено прекращение налогообложения движимого имущества, а еще они позволяют исчислить налог, если кадастровая стоимость была изменена в течение налогового периода. В декларации появилось поле «Адрес объекта недвижимого имущества» для объектов, у которых нет кадастрового номера, но есть адрес.

В 2022 году в правилах уплаты налога на имущество появятся некоторые новшества. Скорректируется порядок расчета налога по кадастровой стоимости и появятся новые основания, по которым её можно изменить. Сумма налога по кадастровой стоимости теперь ежегодно будет увеличиваться не больше чем на 10%. Также с начала 2022 года будет отменен налог на движимое имущество. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2022 году.

15 Апреля 2022Компания получила запоздавшие документы – как исправить налоговую отчетность

Организация может не исправлять ошибки, которые привели к переплате налога. Это является ее правом, а не обязанностью. Стоит ли корректировать отчет, если неучтенный расход не привел к существенной переплате налога на прибыль? Лучше принять совместное решение с руководством организации. Ведь когда инспектор получит декларацию по прибыли с заполненными строками 400–403, возможно, он захочет проверить, действительно ли эти расходы компания не признала ранее. Тогда к вопросам со стороны налоговиков следует подготовиться.

Если перечислить в бюджет только недоимку, а пени оставить без внимания, налоговики могут выписать штраф в размере 20 процентов от ее суммы. Даже при условии, что недоимка была погашена на дату уточненного отчета. Поэтому лучше не рисковать и накануне оплатить обе суммы. Тем более что рассчитать пени не составит труда. Для этого сумму недоимки умножьте на 1/300 ставки рефинансирования. А затем полученную величину умножьте на количество календарных дней просрочки (п. 4 ст. 75 НК РФ). Отсчет календарных дней начните со следующего дня после установленного срока уплаты налога, а закончите датой погашения недоимки. Тот день, когда вы отправили платежку в банк, в расчет не берите (п. 3 ст. 45 НК РФ).

После сдачи уточненки организация прекратила свое существование

После реорганизации предприятия уточненную декларацию сдает его правопреемник по месту своего учета или по месту учета в качестве крупнейшего налогоплательщика (п. 2.6 порядка заполнения декларации по налогу на прибыль).

В п. 2.7 порядка заполнения декларации по прибыли предусмотрено, что на титульном листе уточненной декларации, которую подает правопреемник, должны быть указаны ИНН и КПП организации-правопреемника и название реорганизованной компании, а название, ИНН и КПП реорганизованной организации (ее обособленного подразделения) указываются отдельными строками.

В разделе 1 уточненной декларации, подаваемой правопреемником за реорганизованную организацию (ее обособленное подразделение), указывается ОКТМО по месту нахождения последней (п. 4.1.4 порядка заполнения декларации по налогу на прибыль).

Если компания переезжает и меняет свой адрес, то уточненку нужно будет сдать в тот налоговый орган, в который она встанет на учет, но код ОКТМО указывается тот же, что и в первичной декларации (письмо УФНС России по г. Москве от 30.10.2008 № 20-12/101962).

Необходимо обратить внимание, что все разъяснения чиновников даны в то время, когда применялся код ОКАТО. В связи с заменой кода ОКАТО на код ОКТМО надо полагать, что все приведенные выше выводы не потеряли свою актуальность и в настоящее время

В уточненных налоговых декларациях за прошлые отчетные (налоговые) периоды нужно будет указать КПП, которой был приведен в первичной налоговой декларации (письмо ФНС России от 20.11.2015 № СД-4-3/20373).

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Когда не обязательно сдавать уточненную декларацию

Часто после проверки бухгалтеры задаются вопросом: можно ли сдать уточненку, если налоговая выставила требование об уплате НДС и прочих налогов? На практике встречаются ситуации, когда юридическое лицо может сдать уточненку, но не обязан:

- Налоговой службой выявлена недоплата налога;

- Организация переплатила сумму налога;

- Обнаружена ошибка, которая не оказывает влияние на сумму перечисления в бюджет. Тогда, достаточно подать пояснение;

- Бухгалтер обнаружил технические ошибки. Чтобы в дальнейшем не было расхождений по налоговой и бухгалтерской отчетности, лучше сдать уточненку;

- Налогоплательщик выявил переплату самостоятельно;

- Бухгалтер нашел ошибку в отчетности по налогам, рассчитывающимся нарастающим итогом, в течение года. По закону штрафовать запрещено до завершения налогового периода.

Когда подавать уточненку по налогу на прибыль

54 НК). При этом, если по результатам исправленной декларации у вас будет указана сумма к уплате большая, чем в первоначальном варианте, сначала доплатите и пени, а лишь потом сдавайте «уточненку» в налоговую инспекцию. Такой порядок действий избавит вас от штрафа при условии, что ошибку вы исправите до того, как налоговая служба ее обнаружит (п. 4 ст. 81 НК)

374, п. 1 ст. 375, п. 4 ст. 376 НК РФ), которые отражаются на счетах бухучета (Пункты 4, 5 ПБУ 6/01): — 01 «Основные средства»; — 03 «Доходные вложения в материальные ценности» (Письмо Минфина России от 24.02.2022 N 03-05-05-01/03). Основные ошибки, допускаемые при этом, такие.

Когда предоставить уточненку

Уточненная декларация сдается в следующих ситуациях:

- При не отражении или неполном отражении информации для налогового контроля;

- При выявлении ошибок, приводящих к занижению либо завышению суммы перечисления в бюджет.

При сдаче уточненной декларации заполняются и сдаются все листы, а не только в которых допущена ошибка. На титульном листе новой декларации указывается номер сдачи (0-впервые или 1,2,3..). Бухгалтер обязан сдать уточненку при выявлении ошибки, которая привела к снижению суммы налога. На актуальный вопрос – будет ли проверка, если подать уточненку по НДС к оплате, законом предусмотрена камералка всех деклараций, поступающих в налоговую.

При сдаче позже установленного отчетного срока налоговая вправе назначить штраф в размере 20% от недоимки (ст.122 НК). Следовательно, чтобы избежать штрафа лучше:

- сдать уточненку до проверки отчетности налоговой службой;

- уплатить сумму недоимки и пени. При неуплате пени компанию оштрафуют, несмотря на перечисление недоимки в бюджет.

Выписать штраф налоговая служба может только в тех ситуациях, когда неверный расчет привел к снижению суммы налога к оплате. Штраф назначается на основании и доказательства ФНС. Но в прцессе проверки служба не накажет юридическое лицо, если в отчетном периоде была переплата по этому налогу или переплата не списана по иным задолженностям. Так, например, если по НДС переплата, а уточненная декларация сдается по налогу на прибыль, то нельзя покрыть недоимку переплаченной суммой НДС. Кроме того, налоговики вправе оштрафовать юридическое лицо и составить акт камеральной проверки по НДС за несвоевременную сдачу отчетности.

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

ВАЖНО!

При незначительных помарках внесение исправлений в бухгалтерскую отчетность не допускается. Коррективы вносятся только по существенным ошибкам.. В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период

Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Нужно ли сдавать — уточненку — по налогу на прибыль

Рассмотрим случай, когда фирма обнаружила, что по итогам отчетного периода не доплатила авансовый платеж. Здесь ситуация иная. Во-первых, появляется недоимка, во-вторых, пени, которые нужно доплатить. А вот штрафа, если вы не перечислите долг до сдачи уточненной декларации, опять же не будет. Дело в том, что штраф по статье 122 Налогового кодекса применим, если фирма не заплатила (не доплатила) налог по итогам налогового периода (года). В нашем же случае фирма не доплатит авансовый платеж, а не налог (постановление ФАС Восточно-Сибирского округа от 4 марта 2022 г . № А74-3515/03-К2-Ф02-635/04-С1).

А что будет, если этого не сделать? Сначала рассмотрим вариант, когда по итогу отчетного периода вы заплатили авансовый платеж по декларации, а позже выяснили, что завысили в декларации его сумму к уплате. Пересдав декларацию или не сделав этого, недоимки и пеней у вас не возникнет. Значит, штраф в этой ситуации неприменим.

Нашли ошибку в расчете налога? Без паники, все поправимо | Журнал « книга» | № 5 за 2011 г

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 февраля 2011 г.

журнала № 5 за 2011 г.

Наибольший урожай выявленных ошибок приходится на I квартал года, поскольку это время подготовки годовой бухгалтерской отчетности и годовой декларации по налогу на прибыль.

Обнаружив любые ошибки в налоговой отчетности, лучше оперативно действовать по принципу «нашел — исправил — отразил». Но при исправлении ошибок в расчетах налогов нужно ответить еще на два вопроса:

- первый (традиционный) — как исправлять ошибки, занизившие ранее рассчитанные налоги (то есть уже отраженные в декларации, сданной в инспекцию);

- второй, особенно актуальный в этом году, — как лучше (чтобы не конфликтовать лишний раз с налоговой инспекцией) применять правило исправления тех ошибок, которые привели к завышению налоговст. 54 НК РФ. Ведь за прошлый год (а именно с 01.01.2010 действует обновленная версия ст. 54 НК РФ) уже накопилось много писем Минфина по этому поводу, и его позиция уже достаточно определенна.

Исправляем ошибки, приведшие к недоимке

Самые неприятные — те ошибки, которые грозят штрафами и пенямип. 1 ст. 122, ст. 75 НК РФ

И именно поэтому важно исправлять их правильно

В Налоговом кодексе четко прописано, при каких условиях организация освобождается от ответственности за совершение ошибки, повлекшей занижение рассчитанных налоговпп. 2—4 ст. 81 НК РФ. Поэтому шаг вправо, шаг влево — и исправленная ошибка все равно обернется штрафом.

Может даже получиться так, что, неверно устранив ошибку, вы навредите себе больше, чем если бы вы это вообще не делали, ведь проверяющие могли ее не заметить, а тут вы сами выставили ее напоказ.

https://youtube.com/watch?v=KMZGbaXYq58

От штрафа за неуплату налога организация освобождается, если она исправила ошибку до того, как инспекция нашла эту ошибку либо назначила выездную проверку по налогу за этот периодст. 81 НК РФ.

По общему правилу ошибки, приведшие к занижению суммы налога в декларации, надо исправлять тем периодом, в котором они допущены. Это значит, что за эти периоды придется сдать в инспекцию уточненные декларациип. 1 ст. 54, п. 1 ст. 81 НК РФ.

Учтите, что срока для представления уточненной декларации нет. Значит, вы можете представить ее в налоговую инспекцию в любое время после обнаружения ошибки. Однако если вы не подадите уточненку, то и ошибку не исправите.

1пп. 2, 3 ст. 81 НК РФ; 2п. 5 ст. 81, подп. 1 п. 4 ст. 81 НК РФ

Если вы подадите уточненку, но не заплатите недоимку и пени, то инспекция все равно cможет оштрафовать васп. 4 ст. 81, ст. 122 НК РФ.

О том, насколько правомерен штраф при исправлении без уплаты пени ошибки, занизившей налог, можно узнать: 2010, № 21, с. 67

Если невозможно определить период совершения ошибки, то перерасчет налоговой базы и суммы налога надо делать в текущем периоде — в том, когда вы обнаружили ошибкуп. 1 ст. 54 НК РФ. Но такие ошибки — большая редкость.

Если же вы допустили ошибку при расчете авансового платежа по налогу, который надо заплатить по итогам отчетного периода без представления расчета (например, авансы по налогу при УСНО, транспортному или земельному налогамп. 2 ст.

346.19, п. 7 ст. 346.21, п. 1 ст. 346.23, п. 2 ст. 360, п. 2.1 ст. 362, п. 1 ст. 363.1, п. 2 ст. 393, п. 6 ст. 396, п. 1 ст. 397, п. 1 ст. 398 НК РФ), то вам нужно доплатить сумму недоимки как можно скорее — так вы снизите сумму пени.

А в декларации, подаваемой по итогам года, вам надо указать правильно исчисленные суммы налога и авансовых платежей. Тогда инспекция вас не оштрафует.

Исправляем ошибки, приведшие к переплате налога

Начнем с того, что ошибки, которые привели к переплате налога, можно вообще не исправлятьп. 1 ст. 81 НК РФ: в этом заинтересована исключительно ваша организация, а никак не бюджет и налоговая служба.

Но терять деньги фирмы, одаривая бюджет, конечно же, не хочется. Поэтому подробно рассмотрим, как нужно исправлять такие ошибки.

Как вы помните, начиная с 1 января 2010 г. ошибки, которые привели к переплате налога, можно исправлять текущим периодом — без представления уточненкист. 54 НК РФ. Сначала не все бухгалтеры (да и не все налоговики) были уверены в том, что это правда.

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

Задорожнева Александра

2022-03-25 10:25:42

Не все знают, как правильно корректировать бухотчетность. И как поступить, если отчет не принят ИФНС, — нужно сдавать уточненку или первичный отчет: сдавайте первичный отчет. А вот если ФНС принял финотчетность, но бухгалтер обнаружил существенную ошибку до утверждения годовых форм руководством компании, отправьте в налоговую корректирующий отчет.

Итоги

Обязанность по представлению уточненной декларации появляется, только если налогоплательщик самостоятельно обнаружил неуплату налога. В случае наличия обособленных подразделений, при смене адреса или реорганизации существует специфика, связанная с порядком отражения ОКТМО, КПП в уточненных декларациях, а также местом их представления. Соблюдая определенные правила, при подаче уточненки с увеличением суммы налога можно избежать ответственности по ст. 120, 122 НК РФ. Однако нужно учитывать, что ее представление может повлечь за собой проведение выездной налоговой проверки.

Об особенностях формирования уточненных деклараций по другим налогам читайте в статьях: