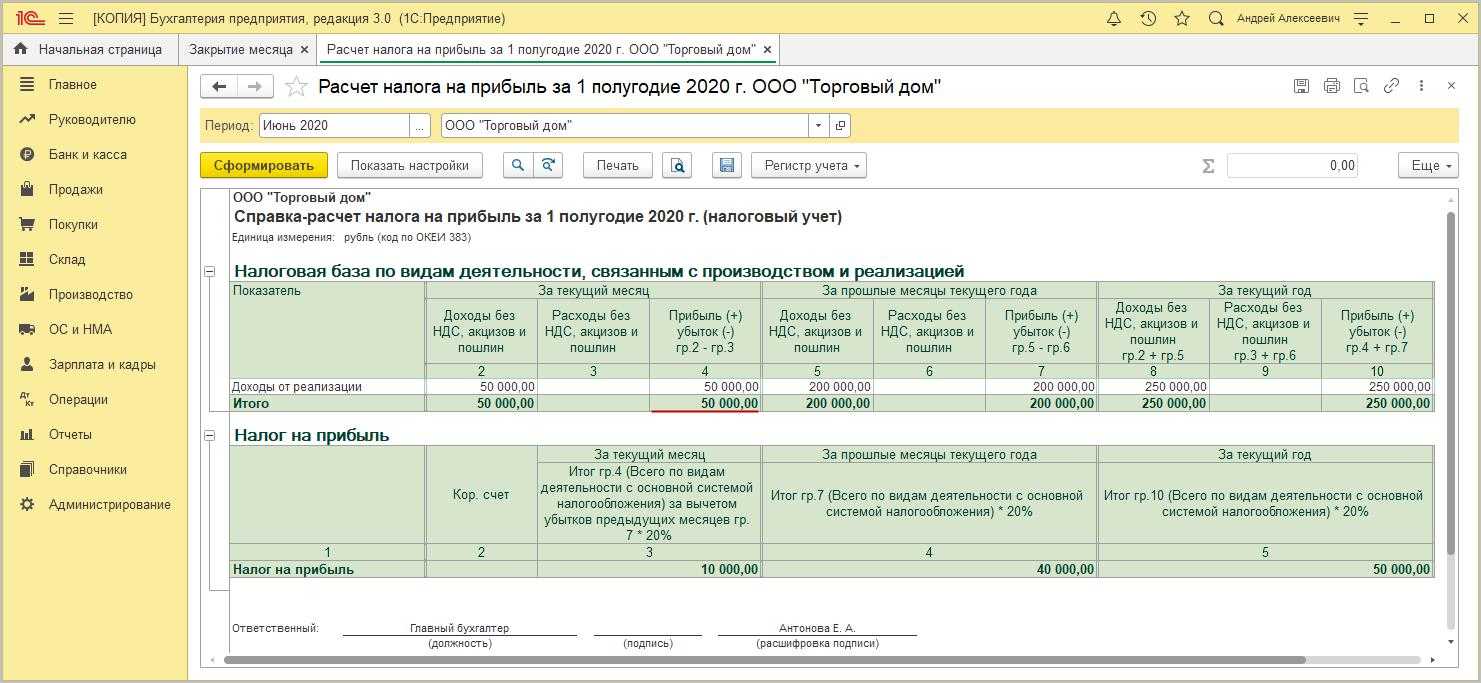

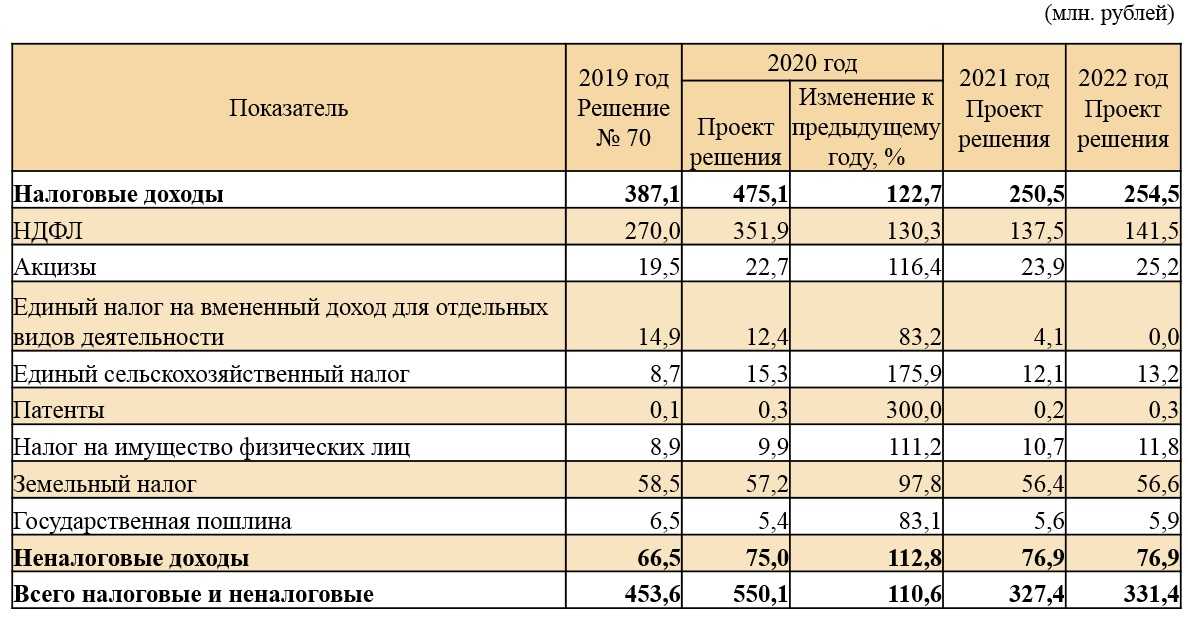

- Локальные и региональные изменения в НК РФ

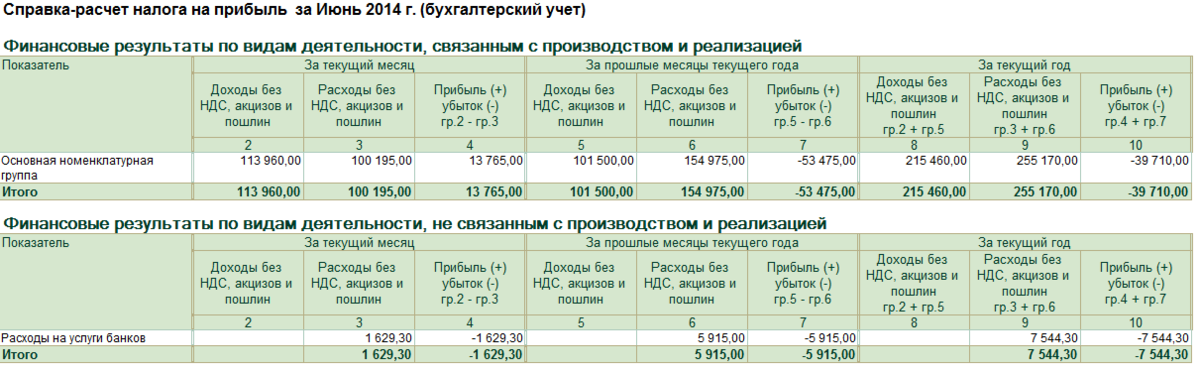

- Как определить прибыль или убыток до налогообложения?

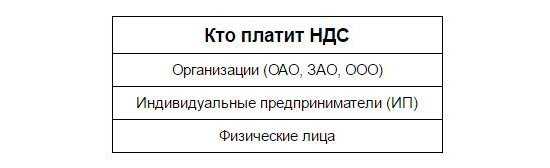

- Кто платит НДС, а кто нет

- Кто и сколько платит

- Как отчитаться об уплате налога

- Порядок заполнения и представления декларации по налогу на прибыль при наличии ОП

- Суть вопроса

- Налоговая стратегия как решение

- Расходы, связанные с реализацией

- Доход при увеличении номинальной стоимости доли в ООО

- Новые льготы для IT-отрасли

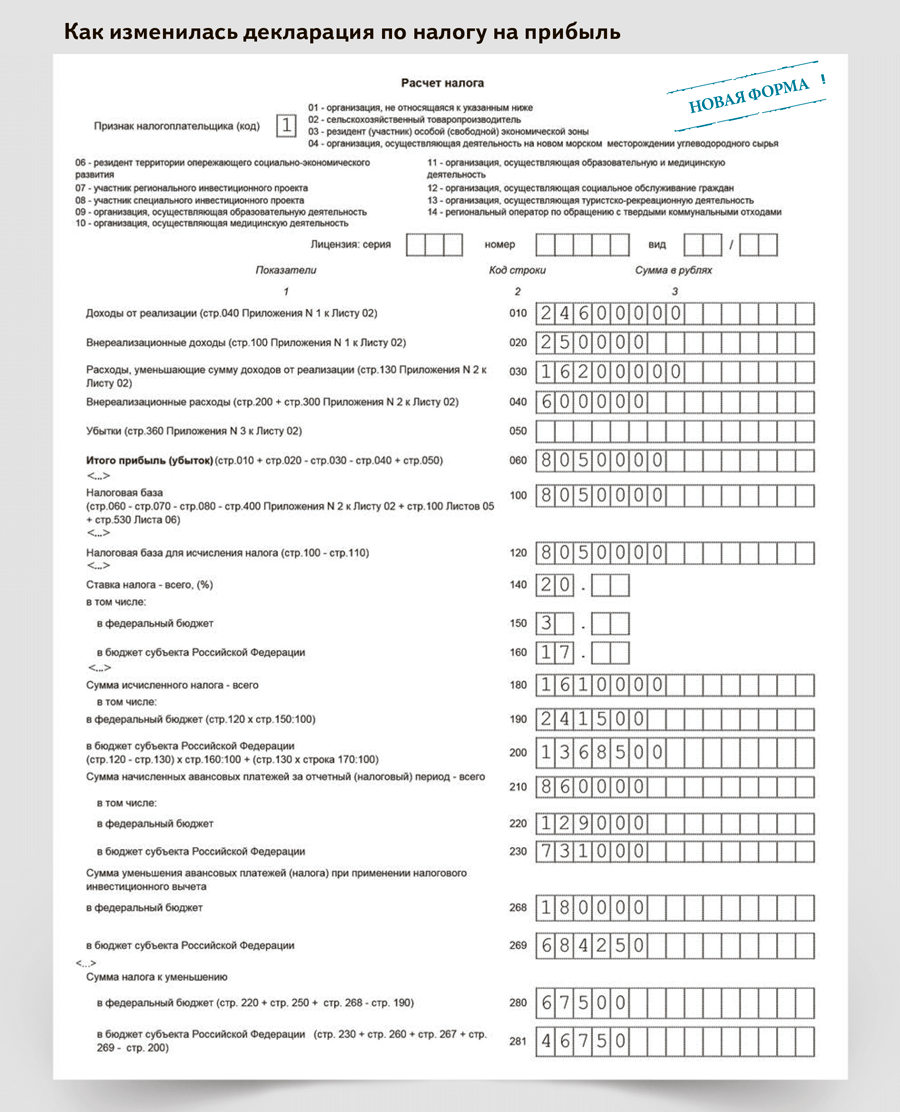

- Заполнение декларации

- Во-первых, нужно рассчитать, какая часть налога относится к региональной:

- Итого определить показатель для строки 090 следует так:

- Информацию о торговом сборе отражайте в строках 095–097. А именно:

- В строке 100 отразите разницу между строкой 070 и строками 080, 090, 097:

- Доходы от реализации

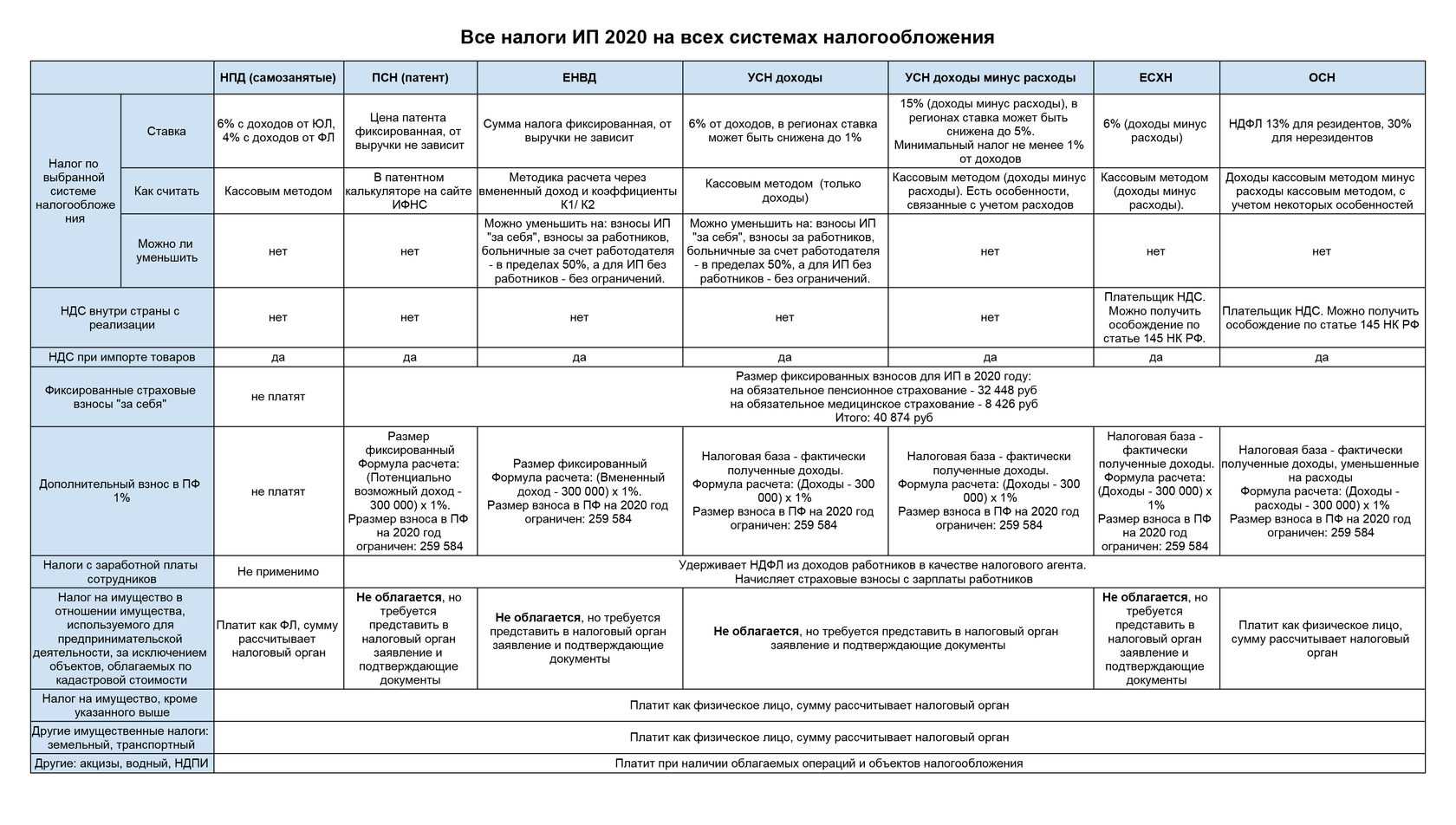

- Налог по упрощенной системе налогообложения (УСН)

- Расходы и доходы

- Что относится к доходам

- Что относится к расходам

- Какие расходы вычитаются из доходов

- Какие расходы нельзя вычесть

- Изменения, связанные с нематериальными активами

- НДФЛ

Локальные и региональные изменения в НК РФ

С принятием законопроекта 886255-7 начались поэтапные изменения в налогообложении нескольких российских регионов. Первый этап стартовал 1 июля 2020 года, а второй – 1 января 2021. Это меры предприняты Правительством России для снижения нагрузки на предпринимателей и компаний, ведущих бизнес на Дальнем Востоке.

Предусмотрено значительное снижение налоговой нагрузки для бизнес-структур и физических лиц, работающих в таких регионах:

- Приморском, Забайкальском, Хабаровском крае;

- Чукотском автономном округе и Еврейской автономной области;

- Республиках Саха и Бурятия;

- еще в 4 субъектах федерации.

Такие меры вводятся для оказания активной поддержки бизнесу в регионах с проблемным климатом, нередко создающим экстремальные условия.

Впервые намерения на введение определенных послаблений и ужесточений были озвучены Министерством финансов на совещании с регионами в самом конце 2019 года, когда обсуждались основные направления в налоговой политике на ближайшее экономическое трехлетие – с 2020 по 2022 годы.

Положительные изменения в этом году планируются для компаний, работающих в образовательной и медицинской сферах, использующих нулевую ставку налога на прибыль. В планах на текущий год не отмена такой ставки, а закрепление бессрочно.

В июне 2020 года президент России в ходе очередного телеобращения к гражданам страны анонсировал расширение льготных ипотечных программ для населения. Был введен льготный режим налогообложения для ИТ-отрасли и введена упрощенная процедура для вывода из-за границы российских активов. Однако в этом телеобращении было объявлено о повышении налога для граждан с высокими заработными платами.

Широкие слои населения с минимальными или невысокими должностными окладами сочли такую меру справедливой, а юристы привели примеры из практики западных стран, в которых налоговая ставка тем выше, чем значительнее полученная прибыль.

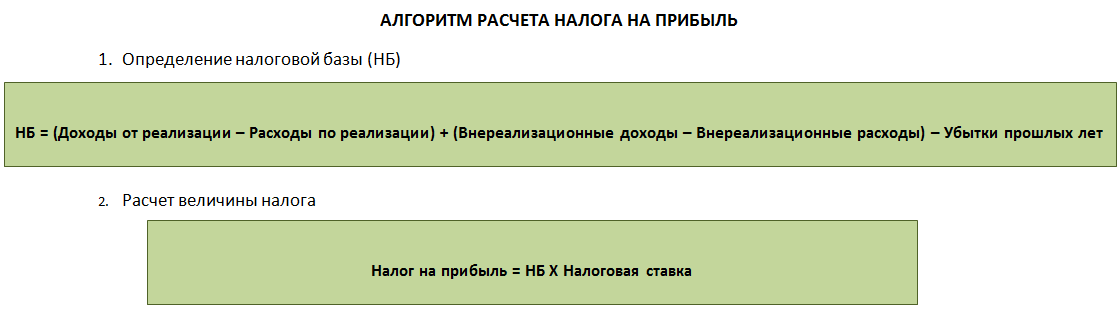

Как определить прибыль или убыток до налогообложения?

Прибыль до налогообложения — это финансовый итог, который отражает положительный результат деятельности предприятия. Она означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную задачу.

В экономике есть одно простое правило, которое помогает определить, — прибыль или убыток получило предприятие. Для этого необходимо на определенную дату (за отчетный период) сопоставить доходы, полученные от продажи продукции, услуг или работ (выручку), и расходы, которые компания понесла. В расходы включаются:

- затраты на заработную плату наемной рабочей силы;

- страховые взносы, начисленные на фонд оплаты труда в соответствии с гл. 34 НК РФ;

- стоимость материалов, комплектующих изделий, полуфабрикатов;

- износ (амортизация) активов;

- коммерческие расходы на рекламу и продажу продукции, коммунальные, арендные платежи;

- другие расходы.

Если доходы превысили расходы, то организация получила прибыль, если наоборот — убыток.

Конечно, это правило носит весьма общий характер. Существует множество нюансов отражения доходов, расходов в бухгалтерском и налоговом учетах. Они установлены на законодательном уровне в нормативно-правовой документации и являются обязательными к применению. Например, в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл. 25 НК РФ и других.

Прибыль до налогообложения — это один из показателей финансовой отчетности предприятия. Он отражается по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах. Значение этого показателя определяется как разница между доходами и расходами, определенными по правилам бухгалтерского учета. Оно должно быть равно разнице суммарного дебетового и кредитового оборота по счету 99 «Прибыль и убытки» в корреспонденции с субсчетом «Прибыль/убыток от продаж» счета 90 «Продажи» и субсчетом «Сальдо прочих доходов и расходов» счета 91 «Прочие доходы и расходы». В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток.

Несмотря на название показателя «прибыль до налогообложения», его произведение на ставку налога на прибыль, как правило, не совпадет с суммой налога на прибыль, указанной в налоговой декларации. Это связано с тем, что порядок признания доходов и расходов, формирующих прибыль до налогообложения в бухгалтерском учете, отличается от порядка признания доходов и расходов в целях исчисления налога на прибыль. Организации, обязанные применять ПБУ 18/02, отражают эти отличия в бухгалтерском учете путем признания временных и постоянных разниц по счетам 77 «Отложенные налоговые обязательства», 09 «Отложенные налоговые активы» и отдельному субсчету к счету 99 «Постоянные налоговые обязательства (активы»).

Подробнее о том, кто должен применять ПБУ 18/02, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

В налоговом учете вместо понятий прибыли и убытка до налогообложения используется понятие «налоговая база». Налоговая база для целей исчисления налога на прибыль определяется как разница между доходами и расходами, определенными по правилам гл. 25 НК РФ. Произведение положительной величины налоговой базы на ставку налога на прибыль будет равно исчисленному налогу за отчетный (налоговый) период. Если получен убыток, то налоговая база признается равной нулю и налог на прибыль за этот период не исчисляется.

Об учете убытка в целях налогообложения читайте в материале «Налоговый убыток — это…».

Кто платит НДС, а кто нет

Прежде чем дальше разбираться с тем, какие будут последствия повышения ставки НДС на финансы предприятия, отметим, что этот налог является одним из самых собираемых. Именно по этой причине и Министерство финансов, и налоговые органы полагают, что его повышение станет наиболее эффективным решением экономических проблем.

В настоящее время в Российской Федерации применяется три ставки НДС:

- 0 % – действует в основном в отношении экспортной продукции.

- 10 % – применяется к продуктам (за исключением деликатесов), товарам для детей, книгам, учебникам, периодическим печатным изданиям, лекарственным препаратам.

- 18 % – размер стандартной ставки, применяемой в прочих случаях.

Помимо этого, ряд предприятий и предпринимателей освобождены от уплаты налога на добавленную стоимость. К ним относятся:

- Организации и предприниматели, доход от продажи товаров которых за три месяца подряд не превысил двух миллионов рублей, в таком случае они могут быть на год освобождены от уплаты налога. Исключением являются продавцы подакцизных товаров (к примеру, алкоголя, табака и некоторой косметики). Если в течение льготного года их трехмесячная выручка превысит два миллиона рублей, применение льготы завершается.

- Предприниматели, работающие на основании патентной или упрощенной систем налогообложения.

- Предприниматели, которые платят единый налог на вмененный доход для отдельных видов деятельности (ЕНВД).

- Производители сельскохозяйственной продукции, которые платят единый сельскохозяйственный налог.

- Участники инновационного .

Кто и сколько платит

В 2021 году платить налог на прибыль будут обязаны компании, работающие на условиях обычного режима налогообложения, включая те, которые являются представительствами либо филиалами иностранных организаций.

Исключение относится к:

- физическим лицам;

- индивидуальным предпринимателям, уплачивающим стандартный НДФЛ;

- организациям, работающим на специальных режимах УСН («упрощенка»), ЕСХН либо ЕНВД;

- организациям, освобожденным от налогообложения на уровне законодательства.

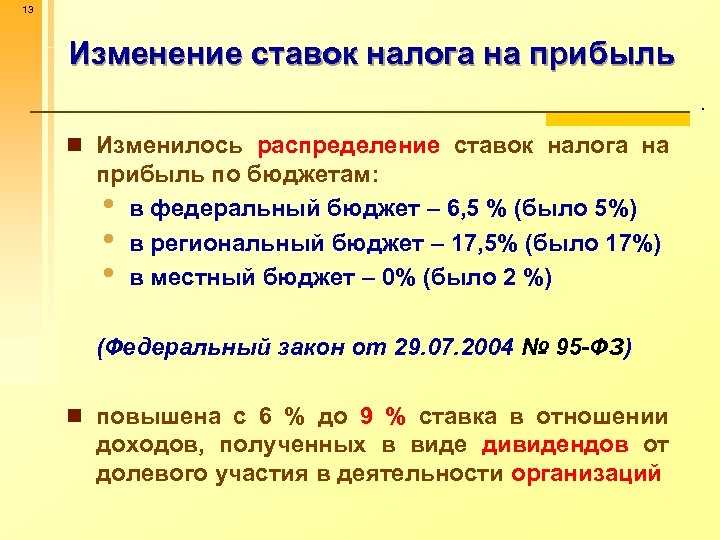

Ставка налога на прибыль в 2021 году будет точно такой же и составит 20%. Причем платежи налогоплательщиков распределяются между бюджетами двух уровней:

- 3% – в федеральный бюджет;

- 17% – в региональный бюджет.

Распределение не распространяется только на зарубежные компании и организации, получающие прибыль от добычи углеводородного сырья на новых месторождениях в море. Уплачиваемые ими 20% налога направляются единой суммой напрямую в федеральный бюджет.

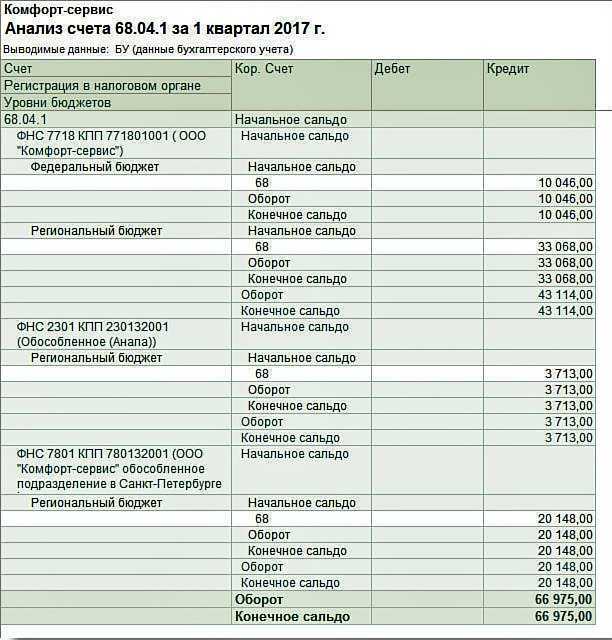

Как отчитаться об уплате налога

Наличие филиальной сети обязывает налогоплательщика отчитываться за себя, в целом по юридическому лицу и по каждому филиалу. А декларация по налогу на прибыль обособленного подразделения сдается в ИФНС по месту регистрации филиала, а итоговая отчетность по юрлицу направляется в инспекцию по месту регистрации головной организации.

Декларация головного учреждения должна содержать информацию о суммах ННП, исчисленных по каждому структурному отделению. Для этого заполняется приложение №5 к листу 02 налоговой декларации по ННП. В этой части отчетности указывают КПП филиала и сумму фискального обязательства, исчисленную от величины прибыли.

Порядок заполнения и представления декларации по налогу на прибыль при наличии ОП

Если у организации есть ОП, через которые она платит налог на прибыль, то ей следует (Порядок заполнения декларации, письмо Минфина России от 1.02.16 г. № 03-07-11/4411):

1) заполнять отдельные декларации по каждому такому ОП и представлять их в ИФНС по месту учета ОП;

2) заполнять декларацию по головному подразделению организации (ГП), т. е. по организации в целом.

Особенности заполнения декларации по организации в целом

1. В декларацию надо включить приложения № 5 к Листу 02, заполненные:

по каждому ОП, через которое организация платит налог на прибыль; по организации в целом без учета ОП.

2. В строках 140 и 160 Листа 02 надо поставить прочерки.

3. В строке 200 Листа 02 надо указать сумму показателей строк 070 всех приложений № 5 к Листу 02.

Поэтому полностью заполнить Лист 02 можно только после заполнения всех приложений № 5. В то же время для заполнения приложений № 5 требуются данные, указанные в Листе 02.

Таким образом, Лист 02 и приложения № 5 к Листу 02 формируются параллельно.

4. В подразделах 1.1 и 1.2 разд. 1 указываются данные только о тех авансовых платежах в региональный бюджет, которые подлежат уплате по месту нахождения ГП.

Эти данные также надо взять из приложения № 5 по ГП. В частности:

в строки 070 и 080 подраздела 1.1 разд. 1 переносятся данные из строк 100 и 110 приложения 5 к Листу 02; в строках 220–240 подраздела 1.2 указывается 1/3 величины, указанной в строке 120 приложения № 5 к Листу 02.

Порядок заполнения приложения № 5 к Листу 02

В этом приложении следует указать:

1) в строке 030 — данные из строки 120 Листа 02;

2) в строке 040 — долю прибыли ОП (группы ОП или ГП), по которому составляется приложение № 5 Листа 02;

3) в строке 050 — произведение показателей строк 030 и 040 приложения № 5 Листа 02;

4) в строке 060 — ставку, по которой ОП (ГП) платит налог в региональный бюджет;

5) в строке 070 — произведение показателей строк 050 и 060 приложения № 5 Листа 02;

6) в строке 080 (сумма строк 080 всех приложений № 5 к Листу 02 должна быть равна показателю строки 230 Листа 02):

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — сумму строк 070 и 120 приложения № 5 к Листу 02 декларации за предыдущий отчетный период. В декларации за I квартал в строку 080 переносятся данные из строки 121 приложения № 5 к Листу 02 декларации за 9 месяцев 2016 г.; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — данные из строки 070 приложения № 5 к Листу 02 декларации за предыдущий отчетный период.

В декларации за первый отчетный период проставляются прочерки;

7) в строке 100 — разница строк 070 и 080. Если результат равен нулю или меньше нуля — ставится прочерк;

9) в строке 120:

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — произведение строки 310 Листа 02 и строки 040 заполняемого приложения № 5 к Листу 02. В декларации за год ставится прочерк; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — ставится прочерк;

10) в строке 121:

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — данные из строки 120 заполняемого приложения № 5 к Листу 02. Строка 121 заполняется только при составлении декларации за 9 месяцев. В декларациях за другие периоды в этой строке ставится прочерк; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — ставится прочерк.

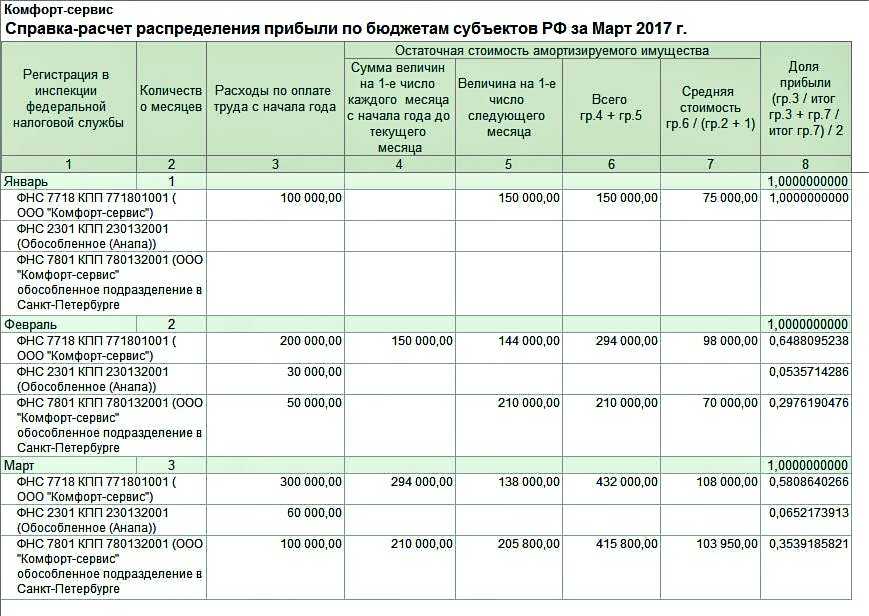

Суть вопроса

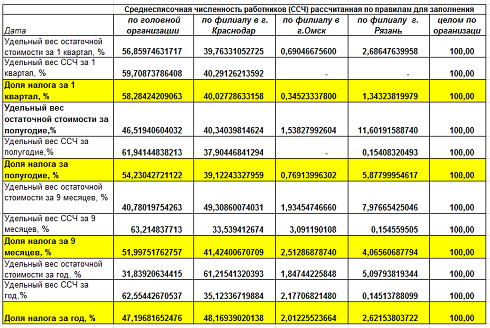

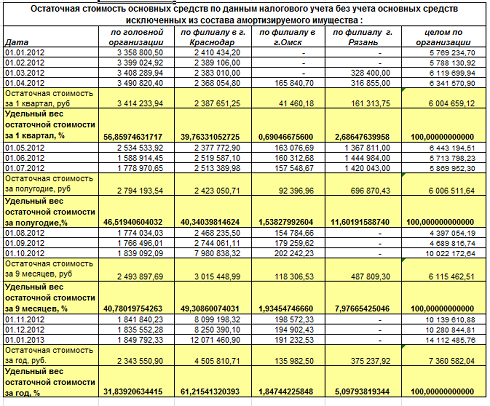

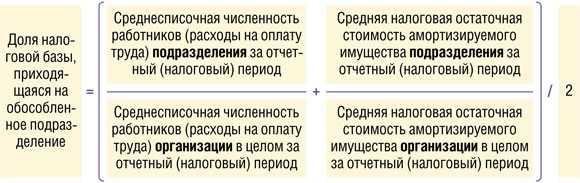

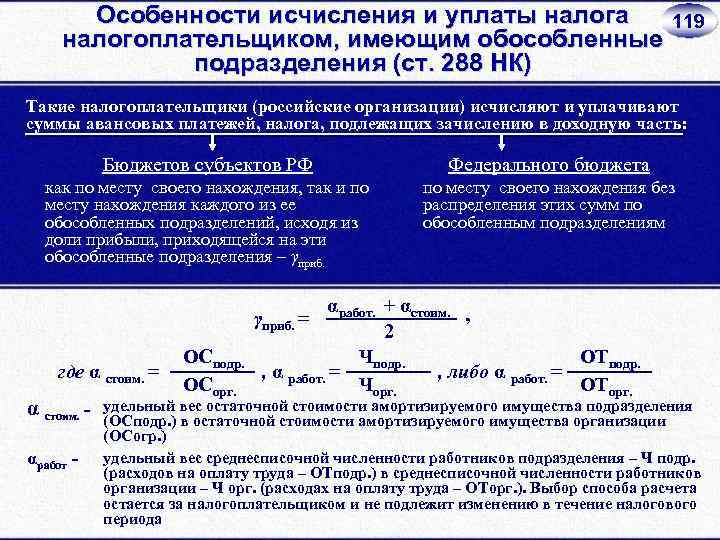

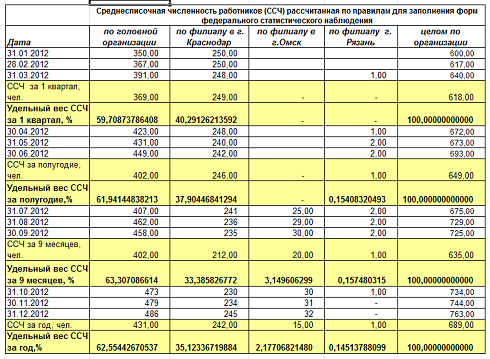

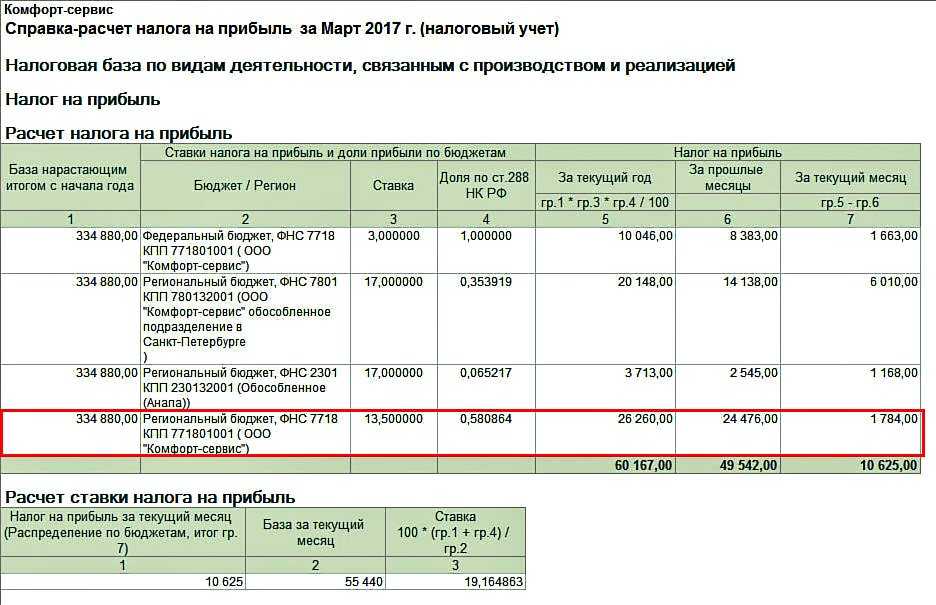

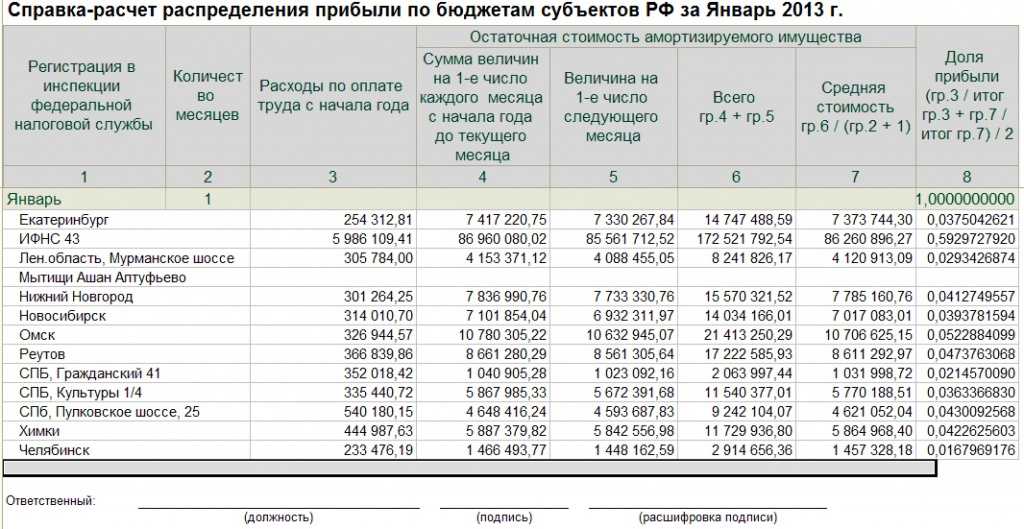

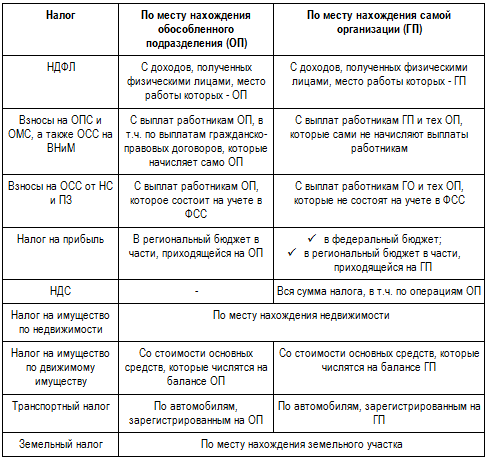

Участие в основном виде деятельности, приносящим доход, обязывает платить налог на прибыль по обособленным подразделениям. Следовательно, грамотное распределение налогового обременения между филиалами играет очень важную роль.

Для обособленных структур ставка по налогу на прибыль аналогична ставке для самостоятельных компаний. Размер налогового обременения регламентирован в статье 288 НК РФ и равен 20% от суммы полученной прибыли. Напомним, что обложению подвергается не сумма полученной выручки, а только разница между доходами и издержками производства.

Платеж по налогу распределяется по бюджетам:

- 17% следует перечислить в региональный бюджет;

- и только 3% — в федеральный.

Платеж в федеральный бюджет (3%) зачисляется без распределения. Его совершает головное учреждение. А вот 17% регионального бюджета идут на распределение налога на прибыль между обособленными подразделениями в зависимости от местонахождения обособленного и главного отделений.

ВАЖНО!

Если главный офис и обособленное подразделение находятся в одном регионе, распределять налог на прибыль не требуется. Рассчитаться с бюджетами разрешено любому из структурных подразделений юридического лица, но потребуется уведомить ФНС о таком способе расчета. Это необходимо сделать до конца года, предшествующего переходу на новый способ расчетов.

Налоговая стратегия как решение

Компания может существенно сократить налоговое бремя на законных основаниях в полной мере воспользовавшись всеми доступными льготами и налоговыми вычетами, а также правильно выбрав наиболее подходящий налоговый режим. Однако исключительно работа с льготами и освобождениями не даст желаемого результата.

Многие способы снижения налоговой нагрузки, которые считались приемлемыми раньше, сегодня стали вне закона. Ответом на такие вызовы может стать формирование налоговой стратегии, определяющей основные направления работы в области налогообложения на перспективу 3–5 лет, согласованной с общей стратегией компании. Налоговая стратегия должна быть формализована и одобрена лицами, принимающими решение о выработке общей стратегии компании, например, собранием участников или советом директоров. Более того, она должна быть задокументирована и доведена до работников, ответственных за исчисление и уплату налогов. Только в этом случае налоговая стратегия может стать ориентиром для принятия каждодневных решений, касающихся порядка налогообложения.

Такой системный подход к управлению налогообложением позволяет компании сократить расходы и снизить риски.

Во-первых, системный подход к управлению налоговыми рисками позволяет не допустить существенных доначислений по результатам налогового контроля, а также снижения стоимости компании при ее оценке потенциальными инвесторами в ходе сделок по продаже бизнеса и (или) привлечения стратегических инвесторов.

Во-вторых, компания может повысить эффективность внутренних процессов, связанных с ведением налогового учета и расчетом налогов, в том числе, определив оптимальную комбинацию внутренних (штатные специалисты) и привлеченных (аутсорсинг) ресурсов.

И, наконец, соблюдение налогового законодательства и формирование имиджа компании как добросовестного налогоплательщика становится одним из компонентов устойчивого развития. Для того, чтобы успешно взаимодействовать со стратегическими партерами, государственными органами, покупателями, заказчиками и персоналом, компания должна последовательно демонстрировать следование этическим принципам ведения бизнеса, а также соответствие требованиям законодательства, в том числе по вопросам налогообложения.

Расходы, связанные с реализацией

При определении расходов для уменьшения доходов от реализации бухгалтера также подстерегают сложности. С одной стороны список расходов для налога на прибыль, представленный в ст. 252 НК РФ, является «открытым». Жестких рамок как, например, для УСН нет. Главное, чтобы расход был экономически обоснован и подтвержден необходимым набором документов.

С другой стороны, почти по каждому виду расходов существуют свои оговорки в части списания в уменьшение доходов.

Возьмем, к примеру, такой, казалось бы, по всем параметрам подтверждаемый и обоснованный расход как амортизация основных средств, используемых в основной деятельности. Для бухгалтерского и налогового учета могут использоваться разные способы начисления амортизации. А это означает, что сумму амортизации по бухучету за период нельзя просто взять и включить в формулу для налога. Нужно пересчитать показатель так, как требуется для вычисления налоговой базы, и учесть именно эту сумму.

Другой пример – нормируемые расходы. Скажем, расходы на рекламу, которые не обозначены особо в п. 4 ст. 264 НК РФ, можно учесть в формуле налоговой базы только в величине 1% от выручки за период. Следовательно, для корректного вычисления налога также нужно корректировать расход, получившийся по бухгалтерии.

Получается, что, прежде чем подставить в формулу значение расходов по реализации, каждый из них нужно проанализировать на предмет того, как он включается в налоговую базу: в бухгалтерской величине или в расчетной для налогового учета.

Доход при увеличении номинальной стоимости доли в ООО

С 1 января 2021 года, согласно новой редакции пп. 15 п. 1 ст. 251 НК РФ, при увеличении уставного капитала ООО (без изменения доли участия акционера (участника) в этом ООО) разницы между номинальной стоимостью новых и первоначальных долей участника в доходы, облагаемые налогом на прибыль, включаться не будут.

По действующим нормам доходы в виде стоимости дополнительно полученных акционером акций или в виде разницы между стоимостью новых акций, полученных взамен первоначальных при увеличении уставного капитала (без изменения доли участия), и стоимостью первоначальных акций не учитываются при определении налоговой базы по налогу на прибыль.

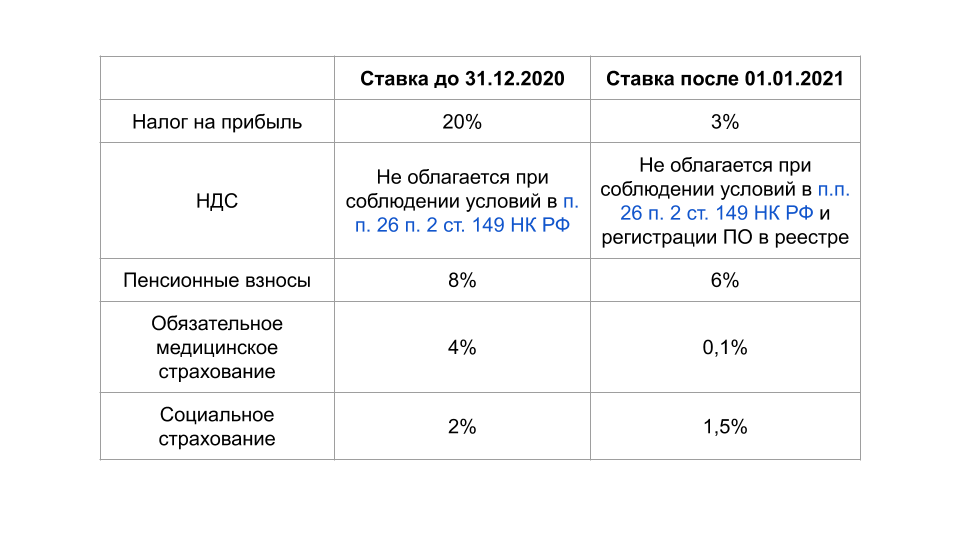

Новые льготы для IT-отрасли

Изменения в налоге на прибыль для организаций IT-сферы начнут действовать в 2021 году уже с 1 января. Им позволили отчислять платежи только в части доли, предназначенной для федерального бюджета (3%), и полностью сняли с них региональные отчисления в размере 17%.

Применять данную льготу имеют право организации, которые отвечают следующим критериям:

- имеется государственная аккредитация от Минкомсвязи (для IT-организаций) либо организация состоит в специализированном реестре Минпромторга (для разработчиков электронных изделий);

- численность работающих сотрудников составляет 7 и больше человек;

- не меньше 90% от общих доходов получены посредством реализации программ, работ и услуг, которые связаны с IT-сферой.

Причем в связи с внедренными налоговыми изменениями IT-организации были лишены другой привилегии: с 2021 года единовременное списание на расходы стоимости электронно-вычислительной техники запрещается. Ее амортизация должна будет производиться на общих основаниях.

Заполнение декларации

На титульном листе декларации, которую подаете от имени обособленного подразделения, укажите его полное наименование в соответствии с учредительными документами.

В подразделах 1.1 и 1.2 декларации по местонахождению головного отделения укажите суммы налога, подлежащие уплате в региональный бюджет без учета платежей по обособленным подразделениям.

В подразделах 1.1 и 1.2 декларации по местонахождению обособленного подразделения – суммы налога, подлежащие уплате в региональный бюджет исходя из доли прибыли подразделения или группы подразделений (п. 4.1 Порядка, утв. приказом ФНС от 23.09.2019 № ММВ-7-3/475).

В приложении 5 к листу 02, которое подаете по местонахождению головного отделения, укажите код 1. Это означает, что в приложении не отражены данные по обособленным подразделениям.1

В приложение 5 к листу 02, которое подаете по местонахождению обособленного подразделения, укажите код 2 (если расчет сделан по одному подразделению) или код 4 (если расчет сделан по группе подразделений в одном регионе).

Налоговая база по строке 030 приложения 5 к листу 02 должна быть равна показателю по строке 120 листа 02 декларации.

По строке 040 приложения 5 к листу 02 укажите в процентах долю налоговой базы, приходящуюся на обособленное подразделение.

| Строка 070 приложения 5 листа 02 | = | Строка 050 приложения 5 листа 02 | × | Строка 060 приложения 5 листа 02 |

Сумма строк 070 всех приложений 5 к листу 02 должна быть равна показателю по строке 200 листа 02 декларации.

По строке 080 отразите сумму авансовых платежей, начисленных в региональный бюджет в течение налогового периода. Если обособленное подразделение платит торговый сбор, то показатель строки 080 нужно уменьшить на сумму торгового сбора, который был учтен при расчете авансового платежа по налогу на прибыль в предыдущем отчетном периоде.

Сумма строк 080 всех приложений 5 к листу 02 должны быть равна сумме по строке 230 листа 02 декларации.

Строку 090 заполняйте, если организация платила налог за рубежом и засчитывает его в счет российского налога на прибыль.

Во-первых, нужно рассчитать, какая часть налога относится к региональной:

| Доля налога, относящаяся к региональной | = | Строка 200 листа 02 | Строка 180 листа 02 | × | 100 % |

Затем определите, какая часть уплаченного за рубежом налога относится к обособленному подразделению. Сделать это нужно исходя из доли налоговой базы, указанной по строке 040.

Итого определить показатель для строки 090 следует так:

| Строка 090 приложения 5 листа 02 | = | Вся сумма уплаченного за рубежом налога | × | Доля налога, относящаяся к региональной | × | Строка 040 приложения 5 листа 02 |

На зачтенную сумму уменьшайте налог, отраженный по строке 070.

Информацию о торговом сборе отражайте в строках 095–097. А именно:

- по строке 095 листа 02 декларации укажите сумму торгового сбора, которую вы перечислили в региональный бюджет с начала года;

- по строке 096 листа 02 декларации укажите сумму торгового сбора, на которую вы уменьшили авансовые платежи за предыдущий отчетный период. Показатель этой строки равен показателю строки 097 приложения 5 декларации за предыдущий отчетный период;

- по строке 097 листа 02 декларации укажите сумму торгового сбора, на которую вы уменьшили начисленные авансовые платежи (налог) за отчетный (налоговый) период.

В общем случае показатель по строке 097 равен показателю по строке 095. Однако если сумма уплаченного торгового сбора превышает сумму исчисленного авансового платежа (налога), то по строке 097 укажите сумму торгового сбора в пределах этого исчисленного авансового платежа (налога). То есть

| если | стр. 095 приложения 5 к листу 02 | > | стр. 070 приложения 5 к листу 02 | , то | стр. 097 приложения 5 к листу 02 | = | стр. 070 приложения 5 к листу 02 |

В строке 100 отразите разницу между строкой 070 и строками 080, 090, 097:

| Строка 100 приложения 5 листа 02 | = | Строка 070 приложения 5 листа 02 | – | Строка 080 приложения 5 листа 02 + строка 090 приложения 5 листа 02 + строка 097 приложения 5 листа 02 |

Если результат получился нулевым, по строке 100 проставьте прочерки.

Если же разница получилась отрицательной, полученную сумму укажите не по строке 100, а по строке 110 со знаком плюс. Это будет сумма налога к уменьшению.

При этом зачесть сумму торгового сбора и налога, уплаченного за границей, можно только в пределах суммы налога (авансового платежа), который подлежит зачислению в региональный бюджет (строка 070 приложения 5 листа 02).

Строки 120 и 121 заполняйте, если организация платит авансовые платежи исходя из прибыли за предыдущий квартал.

Доходы от реализации

Доходы от реализации иначе можно назвать выручкой или поступлениями от продаж. Если вы в рамках обычной деятельности что-то продали и получили (или должны получить) за это оплату – это доход от реализации.

Оговорка «или должны получить» сделана не случайно. Дело в том, что в подавляющем большинстве случаев доход для расчета налога на прибыль считается по методу начисления. То есть признавать его нужно в тот момент, когда продажа состоялась и возникло обязательство покупателя по ее оплате. Сама дата поступления денег или иных ценностей от покупателя вторична.

Например, компания сдает в аренду автомобиль. Расчет по договору производится помесячно. То есть за каждый истекший месяц использования авто арендатором, на последнее число этого месяца компания начисляет доход от аренды. И этот доход нужно учитывать при расчете налога на прибыль независимо от того, когда арендатор по факту произведет платеж – в этом же месяце или в следующем.

Второй важный момент – косвенные налоги. Классикой косвенного налога является НДС. По сути, начисляя и перечисляя в бюджет НДС, продавец выполняет только агентские функции. Это изначально «не его» деньги, поэтому и в свой доход он включать их не должен. То есть начисленную выручку надо очистить от НДС (и прочих подобных налогов, если они вдруг появятся).

Продолжая пример с арендодателем авто, допустим, что ежемесячная плата составляет 12 000 рублей с НДС. Тогда в доход, учитываемый при расчете налога с прибыли, компания включит:

12 000 – (12 000/120 х 20) = 10 000 рублей (2 000 рублей НДС «уйдут» в расчеты по НДС)

Налог по упрощенной системе налогообложения (УСН)

Упрощенная система налогообложения, или УСН, — налоговый режим, который подходит для малого и среднего бизнеса. Чтобы перейти на него, организация должна выполнять ряд условий: доля других организаций в ней не может превышать 25%, она не должна иметь филиалов, а ее доходы не превышать 112.5 млн. руб. в год. Уплата взносов по УСН не освобождает налогоплательщика от исполнения обязательств по начислению, удержанию и перечислению подоходного налога с зарплаты сотрудников. УСН предполагает следующие ставки:

- Доходы – 6%, однако субъекты РФ могут в зависимости от категории налогоплательщика снижать налоговую нагрузку до 1%

- Доходы, уменьшенные на величину расходов – 15%, возможность снижения до 5% отдельными субъектами РФ

- Доходы на территории Крыма и Севастополя – может быть уменьшена до 3% на 2017-2021 года

- Доходы ИП, которые оказывают услуги в социальной, научной, производственной сфере – 0% в течение 2 налоговых периодов

Индивидуальные предприниматели делают взносы по УСН по месту своего жительства, а организации – по месту нахождения. Вносить авансовый платеж нужно не позже 25 дней с момента окончания отчетного периода. Организации должны подавать налоговые декларации не позднее 31 марта, а ИП – не позднее 30 апреля. Налог уплачивается по итогам года до 31 марта либо 30 апреля соответственно. Если последний день уплаты выпадает на праздничный или выходной день, вносить платеж можно в следующий за ним рабочий.

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Когда производится расчет налоговой базы по налогу на прибыль, доход учитывается без НДС и акцизов, подтверждается счетами, платежными поручениями, записями в книге доходов и расходов, документами учета.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий:

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы (книгу учета доходов и расходов, налоговую документацию).

Существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Изменения, связанные с нематериальными активами

Федеральный закон от 29.09.2019 № 325-ФЗ внес изменения в п. 1 ст. 256 НК РФ, согласно которым с 1 января 2021 года к амортизируемому имуществу будут относиться результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности первоначальной стоимостью более 100 000 руб

Ранее налоговиков стоимость не интересовала, они обращали внимание на тот факт, что это изначально нематериальные активы (НМА). Списывать затраты на приобретение или создание НМА нужно было только через механизм амортизации

В Письме ФНС РФ от 25.02.2011 N КЕ-4-3/3006 прямо говорится о том, что «стоимость НМА признается в целях налогообложения прибыли через механизм амортизации вне зависимости от стоимости».

С 1 января 2021 года ситуация изменится, и через механизм амортизации НМА будет списываться, как и по основным средствам, интеллектуальная деятельность, в зависимости от срока полезного использования, который превышает 12 месяцев, и первоначальной стоимости более 100 000 руб.

Таким образом, если ранее налоговики выступали категорически против того, чтобы НМА с маленькой стоимостью сразу списывали в расход, то с нового года эта возможность появится, и на стоимость придется обращать внимание, чтобы понять — списывать НМА сразу или через механизм амортизации

НДФЛ

С 1 января 2021 года введена прогрессивная ставка 15% по НДФЛ, которая применяется в случае, если облагаемые доходы превысили 5 млн рублей (Федеральный закон от 23.11.2020 №372-ФЗ).

Для уплаты НДФЛ по ставке 15% предусмотрен отдельный КБК — 000 1 01 02080 01 0000 110.

С 1 января 2021 года изменен перечень медицинских услуг, по расходам на которые можно получить соцвычет по НДФЛ (п. 3 Постановления Правительства от 08.04.2020 N 458). В перечень введены новые медицинские услуги: по медицинской эвакуации; паллиативной помощи.

Паллиативная медицинская помощь представляет собой комплекс мероприятий, включающих медицинские вмешательства, мероприятия психологического характера и уход, осуществляемые в целях улучшения качества жизни неизлечимо больных граждан и направленные на облегчение боли, других тяжелых проявлений заболевания (ст. 36 Федерального закона от 21.11.2011 N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации»).

Дорогостоящие виды лечения, которые были поименованы в Постановлении Правительства от 19.03.2001 №201 объединены в один пункт – медицинские услуги, оказанные в рамках высокотехнологичной медицинской помощи. Введены новые дорогостоящие услуги: по ортопедическому лечению населения с врожденными и приобретенными дефектами зубов; оказываемые в рамках паллиативной медицинской помощи. Дополнен и расширен перечень дорогостоящих услуг по услугам репродуктивной технологии.