- Сроки возмещения НДС после камеральной проверки

- Расширенные ревизионные действия

- Порядок возмещения НДС

- Алгоритм возмещения НДС в общем порядке

- Банковская гарантия

- Алгоритм возмещения НДС в заявительном порядке

- Сдача отчетности и уплата НДС

- Когда следует платить НДС

- Оформление результатов камеральной проверки

- Тройная проверка декларации по НДС

- Проверка НДС, начисленного к уплате

- НДС начисленный к уплате по БУ

- НДС начисленный к уплате по НУ

- НДС начисленный к уплате в декларации

- Проверка НДС, принятого к вычету

- НДС, принятый к вычету в БУ

- НДС, принятый к вычету в НУ по НДС

- НДС, принятый к вычету в декларации

- Требования к оформлению счетов-фактур для принятия НДС к возмещению

- Полезные рекомендации

- Камеральная проверка НДС: территорию — к осмотру!

- Сроки для проверки налоговой декларации

- Результаты камеральной проверки и дальнейшие действия организации

- Возмещение НДС: порядок возврата, камеральная проверка, заявление.

- Хорошее начало — счастливый конец

- Сроки проведения камеральной проверки по НДС в 2019 году

- Срок камеральной проверки по НДС и подачи декларации по НДС

- Расширенные ревизионные действия

- Если налоговики нарушили срок возврата НДС

- Как опротестовать итоги камеральной ревизии

Сроки возмещения НДС после камеральной проверки

Перечисление сбора

может быть проведено в общем и ускоренном

порядке. Второй вариант имеет название

заявительного. В обычном порядке получить

сбор можно, когда выполнена камеральная

проверка, результат ее был

положительным. Случаи, когда можно

получить возмещение, возникают у

экспортеров, у плательщиков, работающих

в сфере ВЭД. В первом случае процедура

является более сложной.

Возместить тариф

можно в общем и заявительном порядке.

В последнем случае можно быстро получить

тариф, до того, как закончится налоговая

проверка. Право на оформление возмещения

появляется, если показатель тарифа,

начисленного к оплате, выходит меньше,

чем показатель вычетов. В случае

возмещения фирма получает часть платежа,

который до этого был внесен поставщику

в виде прибавки к цене.

Кто имеет право на

оформление возмещения:

- Экспортеры.

- Фирмы, реализующие

товары по ставке 10%, покупающие товары

с учетом основного тарифа. - Компании,

продавшие в отчетном периоде меньше

продукции, чем купили. - Торговые организации

при окончании срока годности и снятия

продукта с реализации.

Существуют разные

варианты оформления возврата. Можно

получить зачет долга в автоматическом

порядке согласно НК. Исключением являются

ситуации, когда гасятся штрафы и недоимки,

взыскиваемые по судебному решению.

Возместить платеж можно по заявлению

плательщика, которое передается на

бумаге или в электронном формате.

Согласно Налоговому

Кодексу, есть ограничение по времени

получения возмещения. Если сроки были

не соблюдены налоговой службой, это

может привести к последующей оплате

процентов плательщику.

Согласно общим

правилам, после того, как подана декларация

и документы на возмещение, фискальные

органы проводят исследование. Срок

выполнения проверки составляет 60 дней,

но при возникновении вопросов у

налоговиков срок может быть продлен

еще на 1 месяц.

Если при выполнении

проверки не было обнаружено нарушений,

то принимается решение о возврате сбора

полностью или частично. Всего на

возмещение отводится 60 дней, к которым

прибавляется 12 суток после подачи

документации и заявление на возврат

средств. При выявлении нарушений в

процессе проверки в течение 10 суток

после ее окончания оформляется акт,

который передается плательщику сбора.

Получить возврат

более оперативно можно при соблюдении

ряда требований, которые отражены в НК.

Если они выполняются, то после подачи

документации плательщику требуется в

срок 5 суток подать заявку на возврат

платежа. В дальнейшем фискальными

органами принимается решение о

предоставлении возмещения или отказе.

При наличии у заявителя недоимки, она

засчитывается за счет возврата.

Таким образом, для оформления возврата плательщику требуется представить декларацию и заявление. Если порядок возврата средств общий, сумма будет зачислена не ранее, чем через 2 месяца и 12 суток после того, как документы были поданы. В случае применения заявительного порядка сроки сокращаются – есть возможность получения средств на 12 сутки после подачи документов.

Расширенные ревизионные действия

При расширенных ревизионных действиях, кроме проверки показателей, инспекторы имеют право:

- истребовать ксерокопии документации у фирмы;

- совершить сверку с партнерами и назначить экспертизу.

Повышенный интерес со стороны ИФНС не указывает на то, что у фирмы серьёзные нарушения. Обозначим, как проходит камеральная проверка по НДС. Сроки проведения 2019 года к возмещению такие же, как и при обычной «камералке».

Расширенную «камералку» назначают:

- если фирма применяет льготы по уплате;

- в отчете зафиксировано возмещение НДС. Организации стараются не отражать в декларациях цифры к возврату. С 2015 вычеты по НДС можно переносить в течение трех лет;

- в декларации по НДС присутствует информация о сделках, противоречащие информации в декларации, сданной другой фирмой. то есть у фирмы и её партнёра по одной операции различные цифры налога.

- через два года компания подала «уточненку», с увеличением сумм убытка или уменьшением налога;

- сдан отчет по налогообложению за пользование недрами.

Если ни одного из вышеуказанных пунктов нет, организация имеет право отказать ИФНС и не отправлять документацию.

Порядок возмещения НДС

НДС может быть заявлен к возмещению в общем и заявительном порядке.

Общий порядок возмещения НДC

Данный порядок применяется всеми налогоплательщиками, кроме тех, что имеют право на возмещение НДС в ускоренном порядке. Возмещение налога данным способом происходит после окончания камеральной налоговой проверки, проводимой ИФНС в течение месяц (срок сокращен с октября 2020 года в рамках пилотного проекта) с даты получения декларации.

С октября 2020 года ФНС проводит эксперимент по сокращению срока проверки декларации по НДС (не в заявительном порядке). Теперь их проверяют в течение 1 месяца с даты представления первичного или уточненного отчета. Проверка может быть продлена до трех месяцев, если возникнет подозрение в наличии нарушений.

Алгоритм возмещения НДС в общем порядке

Процесс возмещения НДС в общем порядке состоит из следующих этапов:

- 1.

- Подача в ИФНС декларации по НДС, в которой налог заявлен к возмещению из бюджета.

- 2.

- Камеральная налоговая проверка декларации (месяц с даты получения декларации).

- 3.

- Вынесение решения о возмещении (если ИФНС не нашла обстоятельств, препятствующих возмещению налога) – в течение 7 дней, с даты окончания камеральной проверки.

- 3.1

- Вынесение акта камеральной налоговой проверки (если в ходе проверки выявлены нарушения) – в течение 10 дней с даты окончания проверки.

- 3.2

- Обжалование акта камеральной проверки в порядке досудебного урегулирования споров.

- 3.3

- Вынесение решения о привлечении (отказе в привлечении) к налоговой ответственности и решения о возмещении (отказе в возмещении полностью или частично) НДС.

- 3.4

- Обжалование решения в вышестоящем налоговом органе в порядке досудебного аудита.

- 3.5

- Вынесение решения вышестоящим налоговым органом.

- 4.

- Направление решения о возмещении налогоплательщику – в течение 5 дней с даты его вынесения.

- 5.

- Получение денежных средств на расчетный счет (отражение в карточки лицевого счета, при зачете в счет будущих платежей).

Заявительный порядок возмещения НДС

Суть данного способа состоит в возмещении НДС до начала камеральной налоговой проверки.

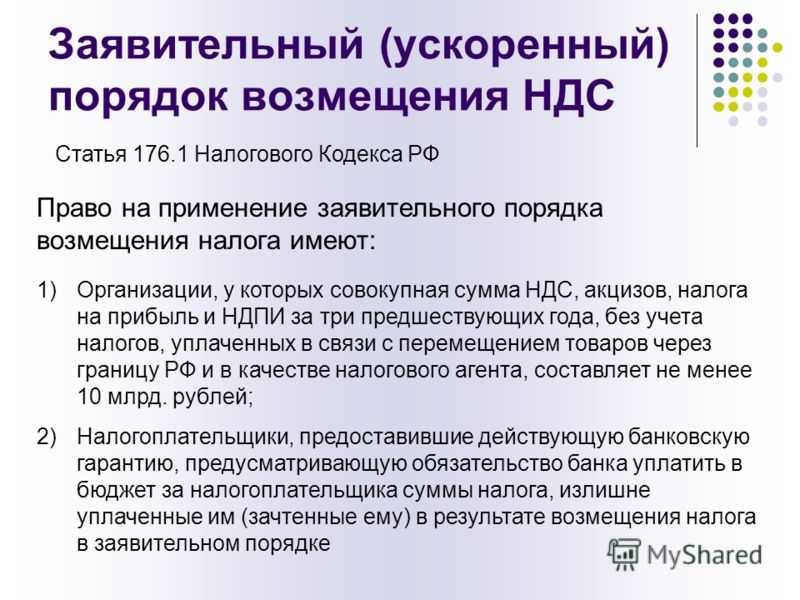

Воспользоваться правом на ускоренное возмещение НДС могут следующие категории налогоплательщиков:

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 2 млрд. рублей — если со дня создания организации до дня подачи налоговой декларации прошло не менее трех лет.

- Резиденты территорий опережающего социально-экономического развития при предоставлении договора поручительства управляющей компании.

- Резиденты свободного порта Владивосток при предоставлении договора поручительства.

- Налогоплательщики, предоставившие в ИФНС банковскую гарантию.

- Налогоплательщики, обязанность которых по уплате налога обеспечена поручительством.

- Налогоплательщики, в отношении которых проводится налоговый мониторинг.

- Организации, которые осуществляют производство вакцины для профилактики новой коронавирусной инфекции.

Банковская гарантия

Банковская гарантия – договор поручительства банка за налогоплательщика перед налоговым органом. По данному документу банк поручается перед ИФНС возместить в бюджет сумму НДС, которую получил налогоплательщик, если ИФНС по итогам проверки признает такое возмещение необоснованным.

Указанный документ должен отвечать ряду требований:

- Банк, выдавший гарантию, должен входить в специально утвержденный перечень.

- Гарантия должна быть безотзывной и непередаваемой.

- Срок действия документа – не менее 10 месяцев с даты представления декларации в ИФНС.

- Сумма по банковской гарантии должна полностью покрывать сумму НДС, заявляемую к возмещению из бюджета.

Алгоритм возмещения НДС в заявительном порядке

Процесс возмещения НДС в заявительном порядке состоит из следующих этапов:

- Подача в ИФНС декларации по НДС (где налог заявлен к возмещению из бюджета) и банковской гарантии.

- Направление в ИФНС заявления о применении заявительного порядка возмещения НДС не позднее 5 дней с даты представления декларации.

- Вынесение решения о возмещении (отказе в возмещении) НДС не позднее 5 дней с даты получения заявления от налогоплательщика.

- Направление решения налогоплательщику – в срок не позднее 5 дней с даты его вынесения.

- Получение денежных средств на банковский счет – не позднее 6 дней с даты вынесения решения.

Сдача отчетности и уплата НДС

Срок сдачи декларации по общему регламенту, предписанному ст.174 НК РФ, составляет 25 дней, после окончания налогового периода (квартала). Если 25-е число следующего месяца, когда истекает период подготовки и сдачи отчета по НДС, выпадет на праздничный или выходной день, то налогоплательщику представляется возможность сдать декларацию в первый рабочий день. Такое правило обязательно для всех организаций и ИП, у которых возникла обязанность плательщика НДС.

Декларация по НДС обязательно представляется в электронном виде и должна соответствовать утвержденному налоговой службой формату. Сдача отчета в бумажном варианте допускается, как исключение, для налоговых агентов, не являющихся плательщиками НДС.

Важно: представление декларации по НДС на бумажном носителе является нарушением положений ст.174 п.5, что влечет за собой признание отчета не сданным и начисление штрафных санкций, и возможность блокировки расчетного счета налогоплательщика. Минимальная сумма штрафа за «бумажный» отчет – 1000 рублей

Когда следует платить НДС

Уплачивать НДС следует в срок, определенный для сдачи налоговой декларации – 25 числа следующего за налоговым периодом квартала. Вместе с представлением отчета на НДС необходимо отправить в банк платежное поручение на сумму, равную 1/3 части рассчитанного налога. Оставшиеся 2/3 НДС уплачиваются в последующие месяцы, равными долями.

Правило «одной трети» может быть изменено в сторону увеличения самим налогоплательщиком. Закон допускает по окончании налогового периода уплатить сразу всю сумму исчисленного НДС, либо перевести в бюджет в первый месяц большую часть налога, а остаток перечислить позже.

Субъекты хозяйственной деятельности, применяющие специальные режимы и обязанные платить НДС в особых случаях, уплачивают НДС в полной сумме, без разбивки по месяцам, в день сдачи декларации.

Для налоговых агентов, сотрудничающих с иностранными организациями и приобретающих у них товары/услуги, установлено требование выплачивать НДС в момент перевода денег поставщику. Одновременно с оплатой за товар необходимо передать в банк платежное поручение на сумму НДС от величины платежа.

Прочие налоговые агенты (арендаторы муниципального имущества или продавцы конфиската) уплачивают НДС в срок, определенный налоговым законодательством. Для них также разрешено разделение платежа на три равные части.

Внимание: чтобы уплаченный НДС не «завис», как неопознанный платеж, необходимо следить за правильностью заполнения всех полей платежного поручения. Плательщик особенно тщательно должен проверить верность указанного КБК и реквизиты налогового органа

Оформление результатов камеральной проверки

Составление

результатов камеральной

проверки по НДС

(налога на добавленную

стоимость) может различаться в зависимости

от того, были ли выявлены проверяющими

лицами нарушения или нет.

Если

по представленным

результатам не было выявлено противоправных

действий, то не требуется составлять

бумаги согласно статье 88 НК и 100. Помимо

этого, ФНС не имеет обязанности уведомления

организации об окончании проверки.

Если налоговиками были обнаружены ошибки, составляется акт. Форма документации устанавливается приказом ФНС. Если акт не составляется, это считается нарушением. При оформлении результатов в документе в обязательном порядке нужно прописать название и номер, данные об инспекторе, сведения по проверке и составлению, данные по проверяемому предприятию, выводы и предложения по исправлению нарушений.

Тройная проверка декларации по НДС

Декларация по НДС подготовлена. Теперь ее надо проверить. В данной статье мы расскажем, как сделать такую проверку сразу с трех сторон:

- в бухгалтерском учете;

- в налоговом учете по НДС;

- в декларации.

Проверка НДС, начисленного к уплате

Прежде всего, следует сверить сумму начисленного НДС, отраженную:

- в БУ по счетам расчетов НДС с бюджетом;

- в НУ в книге продаж;

- в Декларации по НДС по соответствующим разделам.

Если операции по начислению НДС в программе оформлены верно, то с учетом некоторых корректировок сумма начисленного НДС за налоговый период должна совпасть в бухгалтерском учете, в налоговом учете НДС и в декларации по НДС.

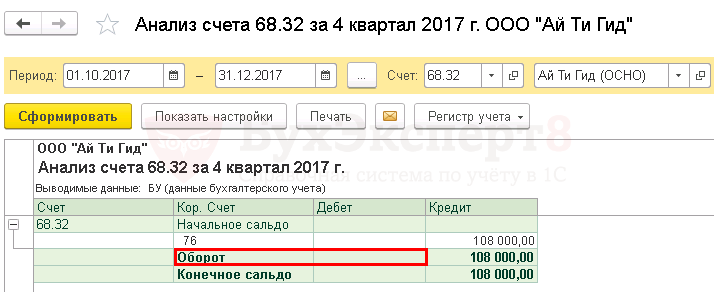

НДС начисленный к уплате по БУ

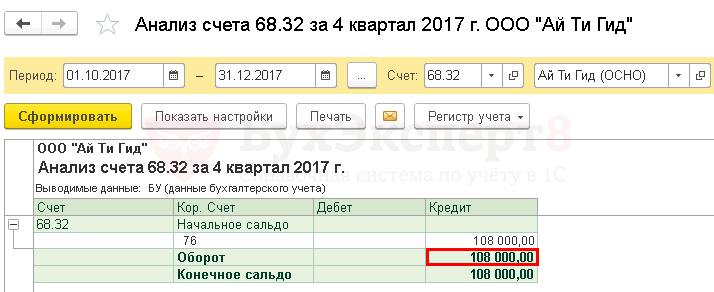

Для определения суммы начисленного НДС к уплате по БУ необходимо сложить итоговые суммы за отчетный период кредитовых оборотов по счетам:

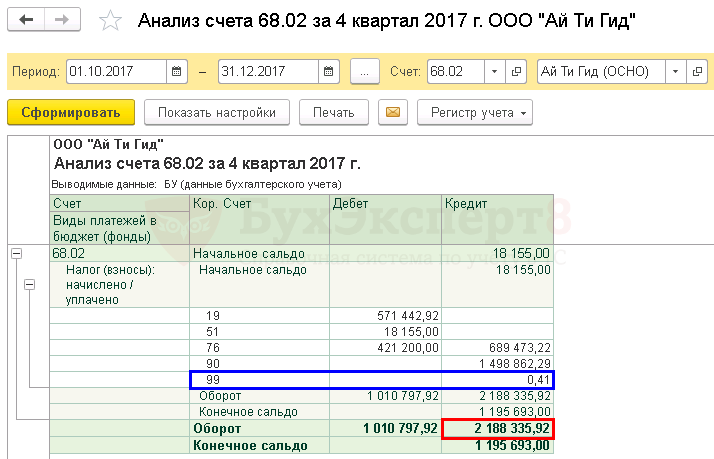

- 68.02 «Налог на добавленную стоимость»;

- 68.32 «НДС при исполнении обязанностей налогового агента»;

Предварительно кредитовый оборот счета 68.02 и 68.32 необходимо «очистить», т.е. вычесть:

- Дт 51 Кт 68.02 (68.32) – возмещение НДС из бюджета;

- Дт 91 Кт 68.02 (68.32) – начисленные пени, штрафы;

- другие сторнирующие или дополнительные исправительные записи, а также отклонения при округлении.

Для определения суммы удобно сформировать отчет Анализ счета 68.02 «Налог на добавленную стоимость»

и Анализ счета 68.32 «НДС при исполнении обязанностей налогового агента».

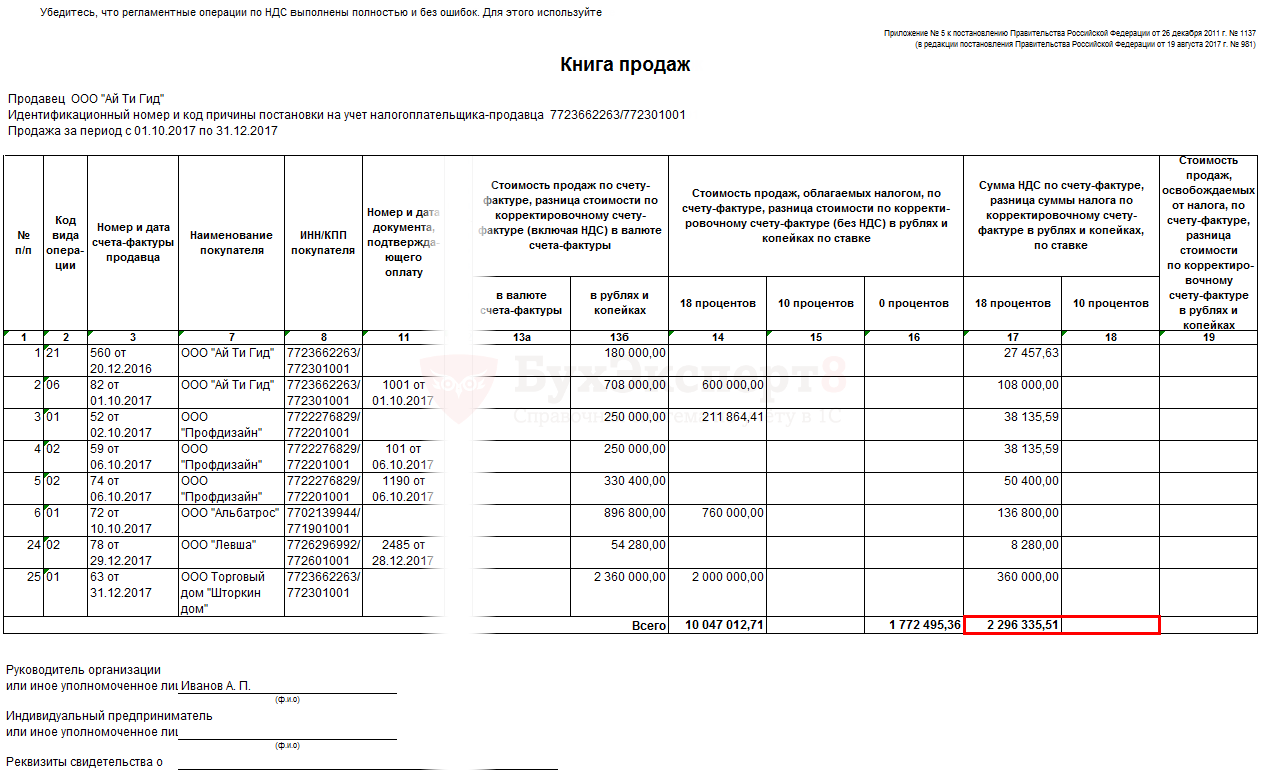

НДС начисленный к уплате по НУ

Для определения суммы начисленного НДС к уплате в НУ, необходимо сложить данные в книге продаж, указанные по итоговым строкам НДС к уплате:

Общую сумму НДС начисленного можно так же проверить по Разделу 9 декларации по НДС.

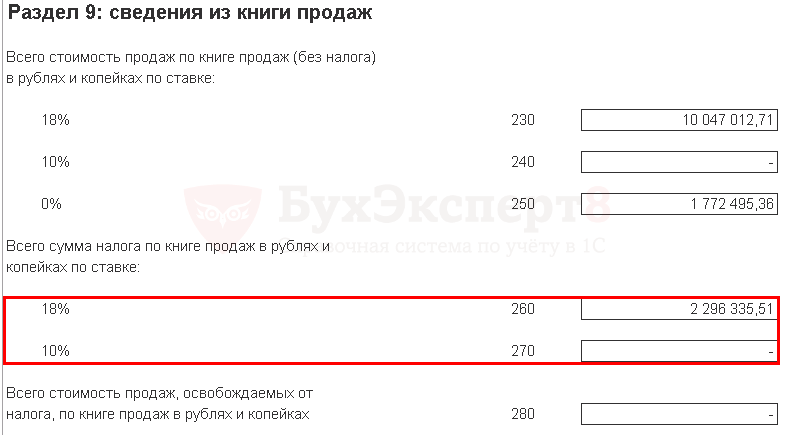

НДС начисленный к уплате в декларации

Для определения суммы НДС, начисленного к уплате в декларации, необходимо сложить данные, указанные по итоговым строкам декларации НДС к уплате:

- Раздел 2 стр. 060 «Сумма налога, исчисленная к уплате в бюджет»;

- Раздел 3 стр. 118 «Общая сумма НДС, исчисленная с учетом сумм восстановленных сумм налога»;

- Раздел 4 стр. 050 + стр.080 «НДС начисленный к уплате»;

- Раздел 6 стр. 050 + стр. 100 «НДС начисленный к уплате».

Таким образом, сумма начисленного НДС одинаковая по всем трем источникам:

- в бухгалтерском учете;

- в налоговом учете по НДС;

- в декларации по НДС.

Следовательно, сумма НДС начисленного в программе отражена верно.

Проверка НДС, принятого к вычету

Далее следует сверить сумму НДС, принятую к вычету и отраженную:

- в БУ по счетам расчетов НДС с бюджетом;

- в НУ в книге покупок;

- в Декларации по НДС по соответствующим разделам.

НДС, принятый к вычету в БУ

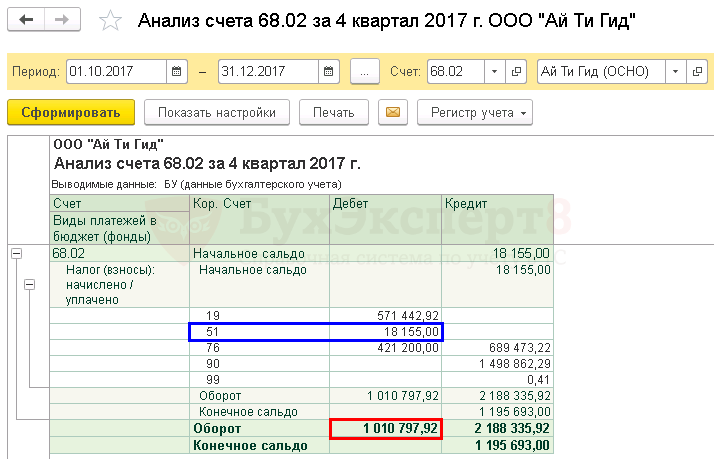

Для определения суммы принятого НДС к вычету по БУ необходимо сложить итоговые суммы за отчетный период дебетовых оборотов по счетам:

- 68.02 «Налог на добавленную стоимость»

- 68.32 «НДС при исполнении обязанностей налогового агента»

Предварительно, дебетовый оборот счета 68.02 и 68.32 необходимо «очистить», т.е. вычесть:

- Дт 68.02 (68.32) Кт 51 – уплата НДС в бюджет;

- другие сторнирующие или дополнительные исправительные записи, а также отклонения при округлении.

Для определения суммы удобно сформировать отчет Анализ счета 68.02 «Налог на добавленную стоимость»

и Обороты счета 68.32 «НДС при исполнении обязанностей налогового агента».

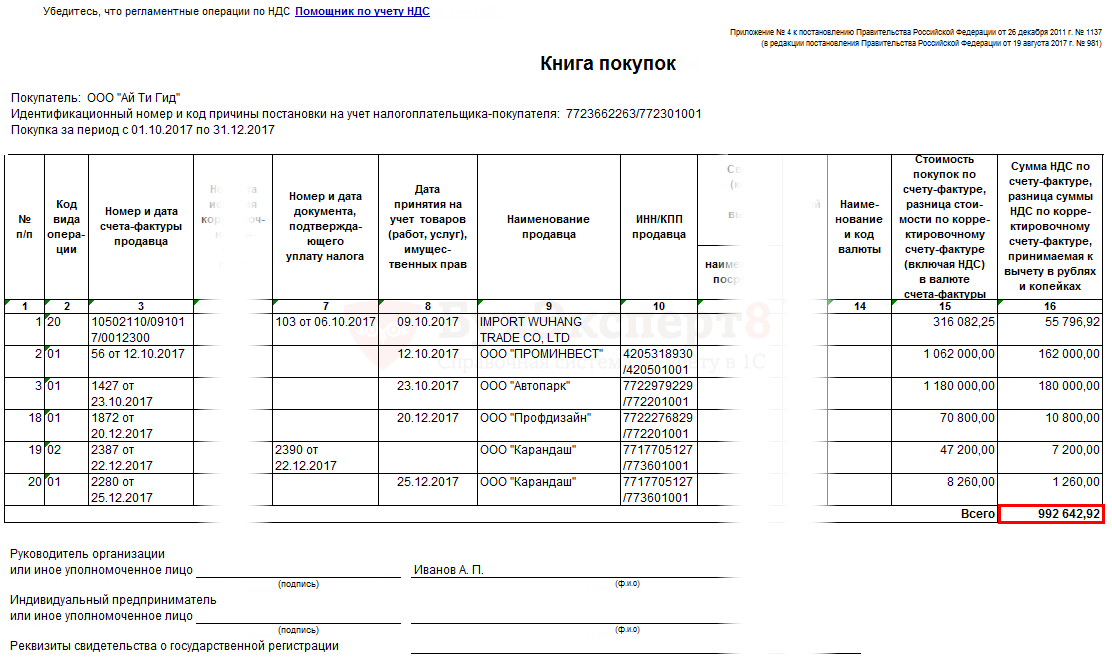

НДС, принятый к вычету в НУ по НДС

Для определения суммы принятого НДС к вычету по НУ необходимо сложить данные в книге покупок, указанные по итоговым строкам НДС к уплате:

графа 16 «Сумма НДС, принимаемая к вычету»

Общую сумму НДС начисленного можно так же проверить по Разделу 8 декларации по НДС.

НДС, принятый к вычету в декларации

Для определения суммы НДС, принятого к вычету в декларации, необходимо сложить данные, указанные по итоговым строкам НДС к уменьшению:

- Раздел 3 стр. 190 «Общая сумма налога, подлежащая вычету»;

- Раздел 4 стр. 030 + стр.040 «НДС к вычету»;

- Раздел 5 стр. 080 + стр. 090 «НДС к вычету»;

- Раздел 6 стр. 060 + стр. 090 + стр.150 «НДС к вычету».

Таким образом, сумма НДС к вычету одинаковая по всем трем источникам:

- в бухгалтерском учете;

- в налоговом учете по НДС;

- в декларации по НДС

Следовательно, сумма НДС к вычету в программе отражена верно.

Требования к оформлению счетов-фактур для принятия НДС к возмещению

Наиболее пристальное внимание при проверке уделяется счетам-фактурам. В счетах-фактурах должны содержаться (быть правильно заполнены) все обязательные реквизиты

Но есть разъяснения контролирующих органов и судебная практика, позволяющие утверждать, что определяющим являются следующее.

К ошибкам в заполнении счетов-фактур, не являющимися основанием для отказа в принятии к вычету, можно отнести ошибки и неточности, не препятствующие идентифицировать:

- продавца и покупателя товаров, работ, услуг, имущественных прав

- наименование товаров, работ, услуг, имущественных прав

- стоимость, отраженную в счете-фактуре

- налоговую ставку и сумму налога, предъявленную покупателю товаров, работ, услуг, имущественных прав. Основание – Письмо Минфина РФ от 07.05.2015 № 03-01-11/26312

Полезные рекомендации

Для того чтобы успешно пройти камеральную налоговую проверку, необходимо четко соблюдать сроки сдачи отчетных документов и деклараций и своевременно отвечать на запросы ФНС. При проведении проверок составляется математическая модель налогоплательщика, в которой учитывается сфера деятельности предприятия, оборот, финансовые операции.

Нередко составляется и так называемый портрет, в котором отражается информация о характере и размере уплачиваемых налогов, соблюдении сроков, возмещался ли НДС. Проверяют и юридические формальности – имеется ли вся необходимая документация, какие банки взаимодействуют с организацией, осуществляет ли она непрофильную деятельность.

Камеральная проверка НДС: территорию — к осмотру!

У представителей налоговой службы в ходе камеральной проверки есть право проводить осмотр территорий организации, занимаемых ею помещений, а также иного имущества (ст. 92 НК РФ).

См. также наш материал «Осмотр: правила проведения и оформления результатов».

То есть камеральная проверка НДС — это работа, проводимая фискалами не только в пределах рабочего кабинета, но и на территории налогоплательщика.

Когда допускается проведение осмотра? Осмотр возможен в следующих случаях (п. 1 ст. 92, п. 8 и 8.1 ст. 88 НК РФ):

представление декларации, в которой заявлена к возмещению сумма НДС;

Как проводится камеральная проверка декларации в случае возмещения НДС, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению.

выявление противоречий и несоответствий, которые дают основания считать, что хозяйствующий субъект пытается занизить размер налога к уплате или завысить сумму налога к возмещению.

Постановление контролирующего лица, проводящего проверку, — достаточное основание для осмотра территорий, помещений и иного имущества юридического лица. При этом оно должно обладать следующими признаками:

- во-первых, иметь мотивацию;

- во-вторых, быть утвержденным руководителем налогового органа либо же его заместителем.

В полной мере соответствующее этим требованиям постановление является основанием для доступа фискальной службы на территорию/в помещения проверяемой компании. Кроме того, представители налоговой службы обязаны иметь служебные удостоверения.

Сроки для проверки налоговой декларации

Срок проверки декларации по НДС может составлять от 2 до 3 месяцев. Это зависит от степени «добросовестности» и «прозрачности среды», в которой работает налогоплательщик. В зависимости от этого индивидуально определяется категория налогового риска, допускающая (или не допускающая) сокращение сроков камеральной проверки до 2 месяцев.

Критерии отнесения плательщика к тем, для кого срок камералки, в том числе на возмещение НДС из бюджета, составляет 2 месяца, устанавливаются самой ФНС. Фактическое отнесение подавшего декларацию к той или иной категории налогового риска происходит с помощью системы АСК НДС-2 (письмо ФНС России от 13.07.2017 № ММВ-20-15/112@).

С 03.09.2018 согласно п. 2 ст. 88 НК РФ в редакции закона от 03.08.2018 № 302-ФЗ сокращен срок камеральной проверки декларации по НДС с 3 до 2 месяцев. Здесь стоит отметить также и то, что при обнаружении каких-либо случаев нарушения налогового законодательства срок может быть увеличен до 3 месяцев. Основанием для увеличения срока проверки может послужить решение непосредственного руководителя налогового органа или его заместителя.

Результаты камеральной проверки и дальнейшие действия организации

Декларация по НДС всегда подвергается камеральной проверке ИФНС. События при проведении такого аудита могут развиваться по двум сценариям и привести к следующим результатам:

- У налоговиков не возникло никаких вопросов, всё прошло гладко; срок камеральной проверки декларации по НДС, который потребовался налоговой для проверки, был максимально коротким.

- Налоговая потребовала у компании пояснения по тем или иным данным в декларации, которые вызвали сомнения, а также появилась необходимость внесения каких-либо исправлений в декларацию (нужно представить уточненку). Срок проведения камеральной налоговой проверки по НДС в таком случае может растянуться на 3 месяца.

Важно, что затребовать у компании пояснения или обязать представить уточненку налоговая может только в случае, если были обнаружены ошибки, противоречия в представленных документах или несоответствия данных, содержащихся в декларации, и данных, которые получила ИФНС в ходе проверки (п. 3 п. 6 ст. 88 НК РФ). Потребовать пояснений и внесения исправлений в декларацию налоговая может при наличии операций, по которым действует особая ставка (например, 0%) или применяется льгота, а также если сумма налога в уточненке меньше, чем сумма, указанная в первоначальной декларации

Сокращение срока камеральной проверки НДС в таком случае маловероятно. Для предоставления пояснений в письменном виде бухгалтеру предприятия дается 5 рабочих дней. Это можно сделать в свободной форме

Потребовать пояснений и внесения исправлений в декларацию налоговая может при наличии операций, по которым действует особая ставка (например, 0%) или применяется льгота, а также если сумма налога в уточненке меньше, чем сумма, указанная в первоначальной декларации. Сокращение срока камеральной проверки НДС в таком случае маловероятно. Для предоставления пояснений в письменном виде бухгалтеру предприятия дается 5 рабочих дней. Это можно сделать в свободной форме.

***

Итоги камеральной проверки могут привести компанию к сдаче уточненной декларации и растянуться на 3 месяца либо же вообще не иметь никаких последствий и занять минимум времени — 2 месяца. Проверка состоится в любом случае, и то, как она закончится, во многом зависит от правильности предоставленной информации.

***

Еще больше материалов по теме — в рубрике «НДС».

Возмещение НДС: порядок возврата, камеральная проверка, заявление.

В НК РФ четко сказано, что любая компания и общественная организация вправе вернуть себе сумму, уплаченную в госбюджет. По сути здесь нет ничего сложного, но только если выполнены все требования ИФНС, а именно:

- Налог начислен верно.

- Хозяйствующий субъект предоставил все необходимые документы.

- Он без ошибок заполнил декларацию и заявление о возврате НДС.

Перед камеральным налоговым аудитом налогоплательщику нужно передать контроллерам полный комплект требуемых документов. Речь идет о договорах, накладных, счет-фактурах, оборотно-сальдовых ведомостях, карточках счетов.

По результатам налогового аудита ИФНС принимает одно из 4 решений:

- Полностью возместить НДС.

- Возместить его частично.

- Дать отказ налогоплательщику.

- Привлечь субъект к ответственности за уплату НДС в неполном объеме (при наличии подозрительных операций, действий на предприятии или ошибок в учете).

Камеральный аудит по НДС — более глубокое и тщательное мероприятие в сравнении с обычной камеральной проверкой. Инспекторы вправе выполнить ряд процедур в рамках данной процедуры: проверить имущество, пообщаться со свидетелями и так далее.

Хорошее начало — счастливый конец

В рамках камеральной проверки инспектор сопоставляет бухгалтерскую отчетность и налоговую декларацию, которую сдала организация. Он вносит данные в компьютер, и специальная программа ищет арифметические ошибки и логические нестыковки между показателями. И если они будут обнаружены, инспектор должен сообщить об этом фирме, предоставившей такую декларацию, и потребовать у нее дать необходимые пояснения или исправить ошибки. На это отводят пять рабочих дней (п. 3 ст. 88 НК РФ).

Пункт 4 ст. 88 Кодекса разрешает компании снять неясности или подтвердить свою правоту дополнительной информацией. На этом этапе проверки компания вправе сама решить, при помощи каких документов это сделать. Это могут быть выписки из регистров бухгалтерского и налогового учета и другие бумаги, какие компания сочтет нужным представить.

Если после этого претензии проверяющего будут сняты (или он изначально не нашел в декларации каких-либо нарушений), камеральную проверку можно считать завершенной. Причем без какого-либо письменного оформления. Если же инспектор все-таки решит, что компания допустила налоговое правонарушение, он составит акт камеральной проверки (п. 5 ст. 88 НК РФ).

Примечание. Если камеральная проверка выявила нарушения, то по ее результатам инспектор составит акт. Если претензий нет, то его не составляют.

Акт составляют в течение десяти рабочих дней после окончания проверки. Форма документа утверждена Приказом ФНС России от 25 декабря 2006 г. N САЭ-3-06/892. По результатам камеральной проверки фирму могут оштрафовать за неуплату или недоплату налога по ст. 122 НК РФ. Штраф составит 20% от неуплаченной суммы.

Сроки проведения камеральной проверки по НДС в 2019 году

Основная

задача, которую налоговикам нужно

решить, пока длится

камеральная проверка

– убедиться в том, что лицо корректно

посчитало налог к оплате, не было

занижения налоговой базы. Компенсацию

по налогу можно оформить после окончания

камерального исследования.

Популярен

вопрос, сколько

длится

мероприятие. Ранее срок

проведения камеральной налоговой

проверки декларации по НДС

составлял ¼ года, однако позже в

законодательство были внесены изменения,

и срок может быть сокращен до 2 месяцев.

Если в процессе исследования у проверяющих

лиц появились подозрения в наличии

нарушения, есть риск продления срока.

Во время мероприятия изучаются декларации,

счета-фактуры.

Срок камеральной проверки по НДС и подачи декларации по НДС

Крайний срок подачи декларации по НДС — 25 число месяца, наступившего за налоговым периодом, который истек (п. 5 ст. 174 НК РФ).

При этом срок камеральной проверки декларации по НДС составляет 2 месяца со дня представления налоговой декларации (п. 2 ст. 88 НК РФ). Ранее этот срок составлял 3 месяца, но был сокращен законом «О внесении изменений…» от 03.08.2018 №302-ФЗ.

Как определить дату начала и окончания камеральной проверки? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ бесплатно.

Налоговикам предписано завершать камеральные проверки по истечении 2 месяцев со дня представления декларации по НДС при одновременном соблюдении следующих условий:

- в декларации отсутствуют противоречия, и содержащиеся в ней сведения соответствуют сведениям об операциях, представленным другими налогоплательщиками (либо не устраненные расхождения не свидетельствуют о занижении суммы налога к уплате в бюджет);

- отсутствуют признаки нарушений налогового законодательства, приводящие к занижению налога к уплате (либо завышению заявленного к возмещению налога), и информация, свидетельствующая о получении налогоплательщиком необоснованной налоговой выгоды.

Если налогоплательщик не соответствует вышепоименованным критериям и налоговиками выявлены противоречия, то срок камеральной проверки может быть продлен до 3-х месяцев.

С особенностями камеральной проверки к возмещению вас познакомит публикация.

Расширенные ревизионные действия

При расширенных ревизионных действиях, кроме проверки показателей, инспекторы имеют право:

- истребовать ксерокопии документации у фирмы;

- совершить сверку с партнерами и назначить экспертизу.

Повышенный интерес со стороны ИФНС не указывает на то, что у фирмы серьёзные нарушения. Обозначим, как проходит камеральная проверка по НДС. Сроки проведения 2021 года к возмещению такие же, как и при обычной «камералке».

Расширенную «камералку» назначают:

- если фирма применяет льготы по уплате;

- в отчете зафиксировано возмещение НДС. Организации стараются не отражать в декларациях цифры к возврату. С 2015 вычеты по НДС можно переносить в течение трех лет;

- в декларации по НДС присутствует информация о сделках, противоречащие информации в декларации, сданной другой фирмой. то есть у фирмы и её партнёра по одной операции различные цифры налога.

- через два года , с увеличением сумм убытка или уменьшением налога;

- сдан отчет по налогообложению за пользование недрами.

Если ни одного из вышеуказанных пунктов нет, организация имеет право отказать ИФНС и не отправлять документацию.

Если налоговики нарушили срок возврата НДС

Есть несколько

ситуаций, когда плательщик может вернуть

тариф. Для этого требуется подать в ИФНС

заявку о возмещении денег, предоставить

соответствующую декларацию, прочие

сведения при необходимости. Срок

возмещения зависит от времени

выполнения камеральной проверки, обычно

она длится 2 месяца.

Если, по мнению

проверяющих, права на получение средств

нет, можно составить возражения на акт

в течение месяца. При соблюдении условий

сроки возврата НДС

можно значительно сократить и возместить

тариф в заявительном порядке. Если время

возвращения нарушено, за каждый день

просрочки налоговые органы должны

вернуть проценты, сумма которых зависит

от времени задержки и ставки

рефинансирования.

Если переплата появилась в результате излишне внесенной суммы, проценты начисляются со следующего дня после окончания периода, который отведен на возмещение. Если размер вычетов выше суммы начислений тарифа, товары продавались на экспорт, проценты переводятся с 12 суток после окончания проверки, после которой оформлялось решение на возврат.

Как опротестовать итоги камеральной ревизии

Существует два способа опровергнуть решение налоговой. Подать апелляцию в инспекцию высшего ранга, а если её заключение не устраивает, обращаться в арбитраж.

Чиновник более высокого ранга, получив жалобу, имеют право:

- не предпринимать мер. Оставить заключение в силе, а ходатайство — не удовлетворить;

- упразднить или поменять заключение ИФНС полностью или наполовину;

- принять по вопросу налогоплательщика свое заключение;

- аннулировать вердикт ИФНС полностью.

Срок рассмотрения жалобы 1,5 месяца. Результаты сотрудники ИФНС сообщают письменно.

В Арбитражный суд обращаются после обжалования акта проверяющих в органе высшего ранга. Для подачи иска предусмотрен трехмесячный срок. Его подсчитывают со дня, получения решения по жалобе, или со дня, окончания месяца, предусмотренного на ответ от органа высшего ранга.