- Распространенные ошибки в начислении страховых взносов по договорам ГПХ

- Бухучет страховых взносов ГПД

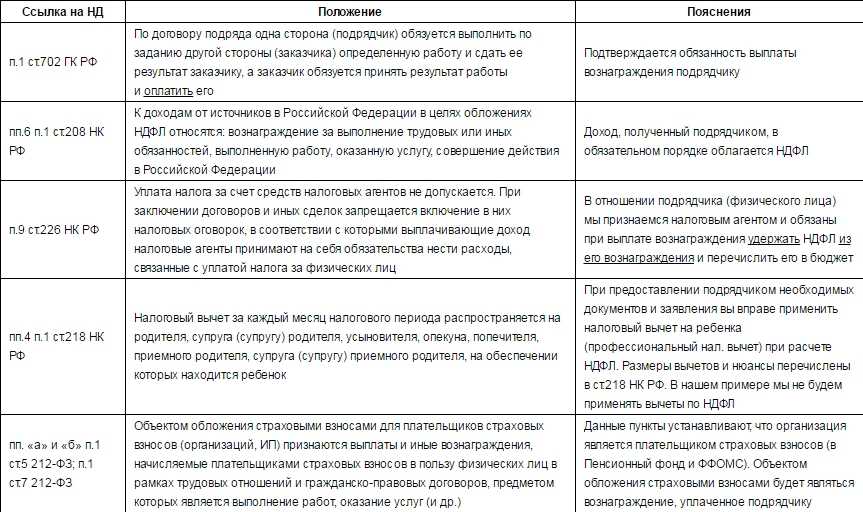

- Как платить НДФЛ и предоставлять налоговые вычеты, если исполнителем является предприниматель или физическое лицо

- НДФЛ с компенсации расходов по договору ГПХ

- Учет выплат по договору ГПХ и компенсации проезда до места выполнения работ

- Какие КВР и КОСГУ должно выбрать учреждение при компенсации расходов по договору ГПХ

- Оформление служебной поездки по ГПД

- Чем отличается командировка от разъездной работы?

- Командировка

- Разъездная работа

Распространенные ошибки в начислении страховых взносов по договорам ГПХ

Большинство ошибок касаются оформления и подачи новой отчетности по взносам, собственно самих начислений.

| Примеры наиболее частых ошибок в начислении страховых платежей по договорам ГПХ | Пояснения |

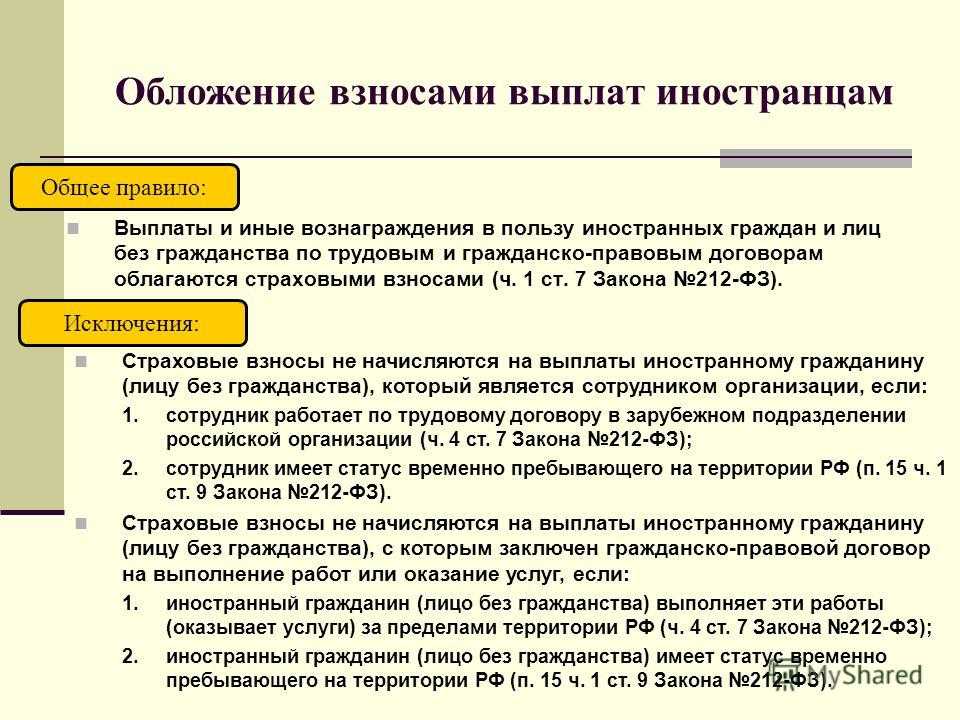

| Взносы по страхованию начислены на сумму вознаграждения, которое выплатили иностранцу, работавшему по ГПД |

На иностранцев и лиц без гражданства распространяется законодательная норма: уплата взносов на страхование производится только по трудовым договорам, которые заключались на неопределенный срок, либо по срочным трудовым договорам сроком от 6 месяцев |

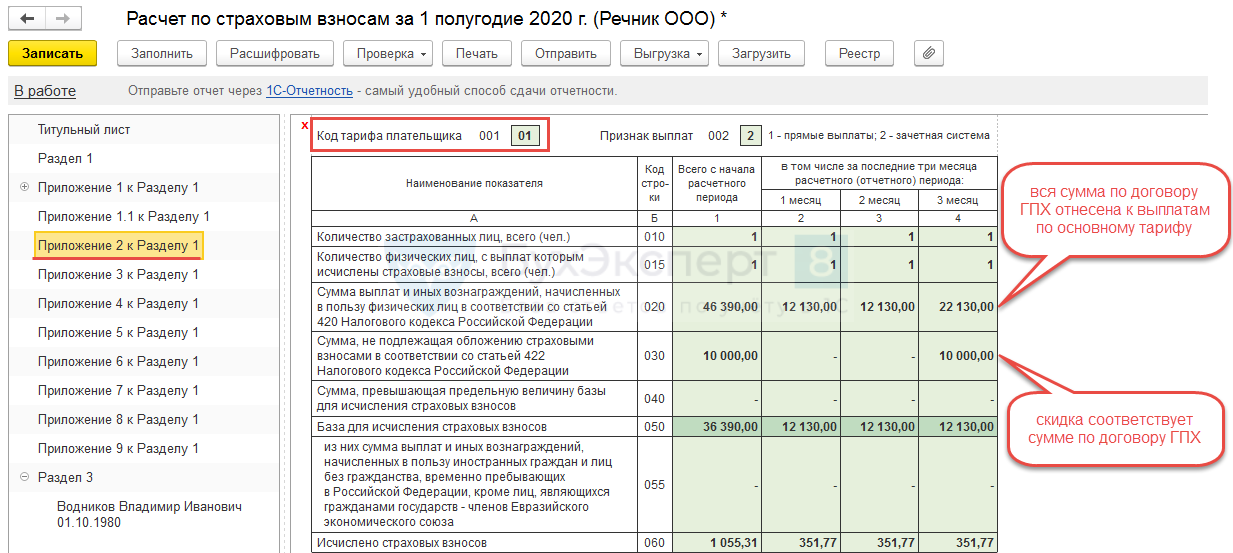

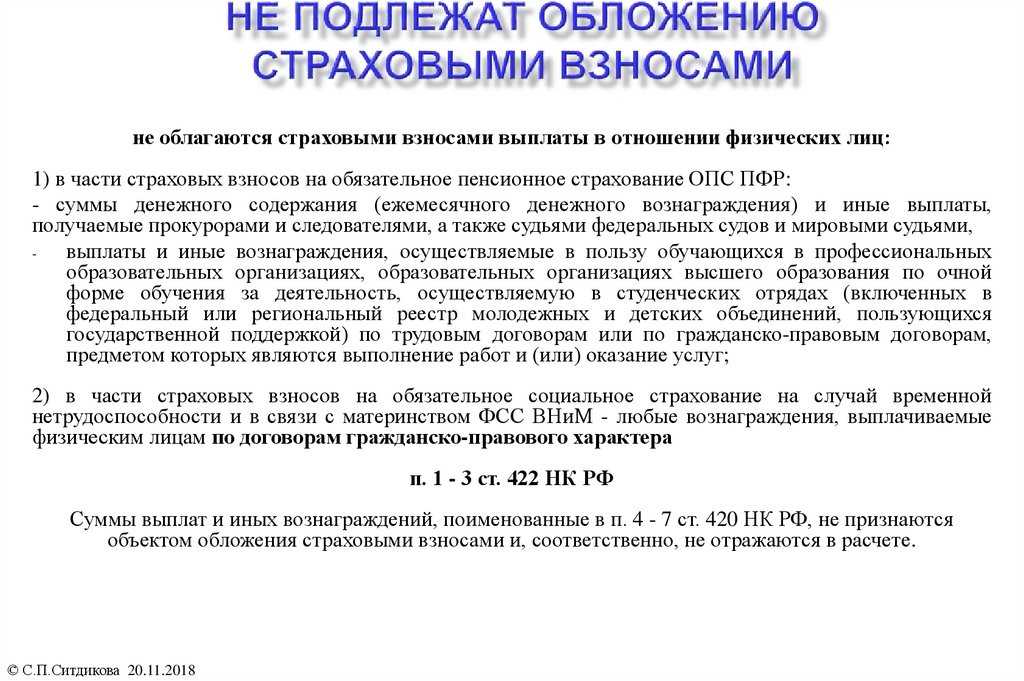

| Избыточная сумма взносов по страхованию, которую начислили на вознаграждение по ГПД (исчислили сборы ПФР, ОМС и по страхованию на случай болезни и материнству) | На выплаты по ГПД начисляются страховые взносы только ПФР и ОМС |

| Не начислены взносы по страхованию на сумму вознаграждения по ГПД | Это нарушение, именуемое неуплатой обязательных взносов по страхованию. За его совершение привлекают к ответственности |

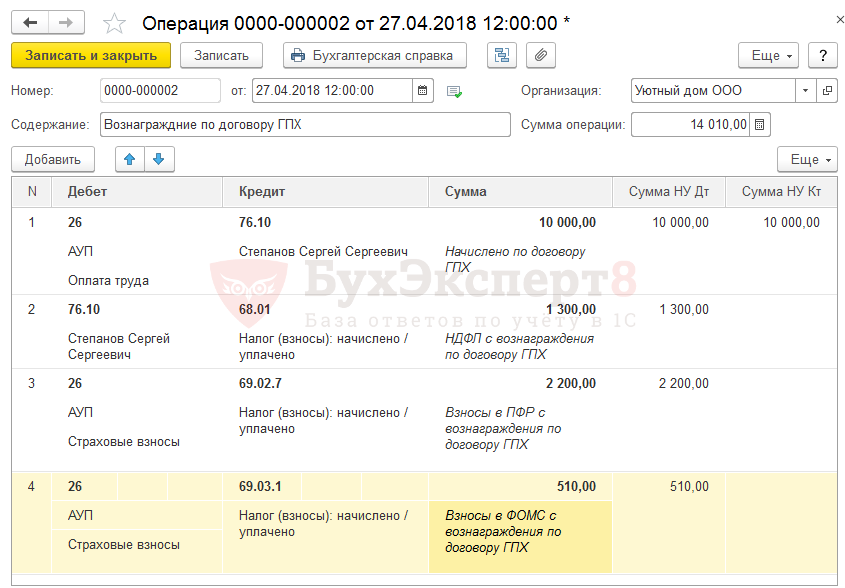

Бухучет страховых взносов ГПД

Страховые взносы учитываются с использованием сч. 69, по кредиту которого показывают начисление взносов за страхование, а по дебету — их оплату. К нему для каждого вида страхования добавляется отдельный субсчет. Основные проводки по страховым платежам ГПД и их характеристика:

- ДТ 20 (25, 26, 44) КТ 69-2 — начисление платежей ПФР на вознаграждение ГПД.

- ДТ 20 (25…) КТ 69-3 — начисление платежей ОМС на вознаграждение ГПД.

- ДТ 20 (25…) КТ 69-1.2 — начисление платежей по страхованию от несчастных случаев на производстве.

- ДТ 69-2 КТ 51 (50) — оплачены взносы ПФР.

- ДТ 69-3 КТ 51 (50) — уплата взносов ОМС.

- ДТ 69-1.2 КТ 51(50) — оплата взносов за страхование от несчастных случаев на производстве.

Бухгалтерские записи по начислениям и выплатам, которые относятся к договорам ГПХ, делают исходя из сведений в плане счетов.

При ведении учета, отчетности, формировании плана счетов госорганы, внебюджетные фонды и учреждения за основу берут таблицу классификации операций для сектора госуправления (КОСГУ), а также укрупненную классификацию — коды видов расходов (КВР).

Так, доходы бюджетов государственных внебюджетных фондов от страховых взносов относят к статье (коду) КОСГУ 160. Сюда же причисляют суммы по взносам ОМС, а также пени, недоимки, штрафы и иные поступления по страхованию.

Применяются: КВР 111, 112, 113 — для выплат работникам, КВР 119 — для страховых платежей и выплату дотаций за счет средств ФСС, КВР 850 — для оплаты налогов, сборов, других платежей.

При распределении трат за оплату работ либо услуг по видам исходят из данных таблицы классификации. К примеру, траты по комиссионным сборам показывают как КОСГУ 212 (вид трат 112), если они оплачиваются работником. Если траты за проживание, проезд оплачивает организация, то такие траты отображают как КОСГУ 222 и 226.

Для корректного использования кодов применяется таблица соответствия кодов КОСГУ и КВР 2017 г.

Как платить НДФЛ и предоставлять налоговые вычеты, если исполнителем является предприниматель или физическое лицо

|

Вид выплаты/ налогового вычета |

Исполнитель — физическое лицо |

Исполнитель — индивидуальный предприниматель |

|---|---|---|

|

НДФЛ |

||

|

Вознаграждение исполнителя за выполненную работу (услугу) |

Облагается НДФЛ при выплате (ст. 226 и п. 5 ст. 346.11 НК РФ). Удерживает налог заказчик |

Не облагается НДФЛ.Выполняя работы и оказывая услуги, предприниматель сам уплачивает за себя налоги. Если же коммерсант оказывает услуги как физическое лицо, то есть ведет работы, которые не указаны в его свидетельстве при регистрации в качестве предпринимателя, то НДФЛ нужно удерживать вам как при договоре подряда с физическим лицом.Поэтому, чтобы вам не удерживать НДФЛ, от предпринимателя нужно получить копию его свидетельства о государственной регистрации |

|

Аванс, полученный от заказчика |

Заказчику целесообразно удержать НДФЛ при выплате (подп. 1 п. 1 ст. 223, ст. 41 НК РФ и постановление ФАС Западно-Сибирского округа от 16.10.2009 № А03-14059/2008). Но есть решение суда, в котором сказано, что выплаченный аванс до того, как обязательства по договору будут выполнены, не подлежит обложению НДФЛ (постановление ФАС Московского округа от 23.12.2009 № КАА40/13467-09) |

|

|

Компенсация расходов, которые возместил заказчик |

Удерживать НДФЛ или нет, решать заказчику. В НК РФ ничего не сказано. При этом налоговая служба говорит, что компенсация издержек |

|

|

Компенсация расходов,которыевозместилзаказчик |

исполнителя не облагается НДФЛ (письмо ФНС России от 25.03.2011 № КЕ-3-3/926), а Минфин настаивает на том, что с таких выплат нужно удерживать налог (письмо Минфина России от 05.03.2011 № 030405/8121) |

|

|

Налоговые вычеты |

||

|

Профессиональный налоговый вычет |

Заказчик обязан предоставить физлицу профессиональный вычет, если с компенсации расходов был удержан НДФЛ (п. 2 ст. 221 НК РФ). При этом исполнитель должен написать на имя заказчика заявление в произвольной форме и приложить документы, подтверждающие его расходы, понесенные при выполнении работ (накладные, товарные чеки, чеки ККТ, копии проездных билетов, гостиничных счетов и др.) |

Предприниматель сам обращается за данным вычетом в инспекцию, подав налоговую декларацию и приложив подтверждающие документы (п. 1 и 3 ст. 221 НК РФ).Если же, выполняя работы, предприниматель выступает как физическое лицо, то уже заказчик предоставляет профессиональный вычет |

|

Стандартный налоговый вычет на детей |

Заказчик обязан предоставить «детский» вычет, если у подрядчика нет постоянного места работы и он подал заказчику заявление о вычете, предоставив подтверждающие документы (п. 3 ст. 218 НК РФ). При этом предоставить вычет можно, пока суммарный доход исполнителя с начала года не превысит 280 000 руб. (подп. 4 п. 1 ст. 218 НК РФ) |

Предприниматель сам обращается за вычетом в инспекцию. Право получить данный вычет сохраняется у него до месяца, в котором его совокупный доход (от предпринимательской деятельности и деятельности, не относящейся к предпринимательской) нарастающим итогом с начала года не превысит 280 000 руб. (абз. 17 подп. 4 п. 1 ст. 218 НК РФ) |

|

Имущественный налоговый вычет |

Физическое лицо не может получить имущественный вычет в рамках договора подряда у заказчика (п. 3 ст. 220 НК РФ) |

Предприниматель не может претендовать на данный вычет в рамках договора подряда |

|

Социальныйналоговый вычет |

Физическое лицо самостоятельно обращается в инспекцию за социальным вычетом (п. 3 ст. 210 и п. 1 ст. 219 НК РФ) |

Предприниматель сам обращается в инспекцию за социальным вычетом (п. 3 ст. 210 и п. 1 ст. 219 НК РФ) |

Статья по теме: Заполняем 6-НДФЛ по отпускным, больничным, подаркам, матвыгоде и договорам ГПХ

НДФЛ с компенсации расходов по договору ГПХ

Налоговые органы противоречиво относятся к компенсации расходов исполнителя по ГПД:

- Есть письма, где компенсацию относят к доходам в натуральной форме. Поэтому организация с такой выплаты, по их мнению, обязана удержать налог. Однако, если расходы на проезд и проживание в целях оказания услуг по договору гражданско-правового характера были понесены самим налогоплательщиком, то такой налогоплательщик в соответствии с пунктом 2 статьи 221 Кодекса имеет право на получение профессионального налогового вычета (форма Заявления) по НДФЛ в сумме таких расходов, подтвержденных документально. На основании этих документов организация сможет уменьшить налоговую базу по НДФЛ, поскольку сумма компенсации расходов будет включена и в состав налогооблагаемых доходов, и в состав профессионального вычета. (Письмо Минфина России от 02.02.2018 N 03-04-06/6138, Письмо Минфина России от 21.07.2017 N 03-03-06/1/46709, Письмо Минфина России от 08.08.2016 N 03-04-06/46423, Письмо Минфина России от 16.06.2016 N 03-04-05/35131, Письмо Минфина России от 23.01.2015 N 03-04-05/1733, Письмо Минфина России от 01.12.2014 N 03-04-06/61276, Письмо Минфина России от 29.01.2014 N 03-04-06/3282, Письмо Минфина России от 05.11.2013 N 03-03-06/4/47090)

- Есть письма, выпущенные до 2017 г., где Минфин считает, что стоимость материалов, транспортных или других расходов, которые организация компенсирует исполнителю, не является его вознаграждением. Поэтому выплата компенсации не влечет за собой получение исполнителем экономической выгоды, а направлена на возмещение ему расходов, связанных с исполнением договора. Следовательно, такие суммы не подлежат обложению НДФЛ. Выводы Минфина подтверждает и арбитражная практика. (Письмо Минфина России от 23.05.2016 N 03-04-06/2939, Письмо Минфина России от 29.04.2013 N 03-04-07/15155, Письмо Минфина России от 19.07.2013 N 03-03-06/1/28379, Постановление Арбитражного суда Поволжского округа от 15.12.2014 N Ф06-17918/2013 по делу N А12-1984/2014, Постановление ФАС Московского округа от 26.03.2013 по делу N А40-37553/12-20-186)

В связи с противоречивостью ситуации, рекомендуем отправить адресный запрос в налоговую инспекцию. Адресный ответ позволит избежать претензий от проверяющих. Подробнее об адресном ответе и ответе неопределенному кругу лиц читать здесь.

Учет выплат по договору ГПХ и компенсации проезда до места выполнения работ

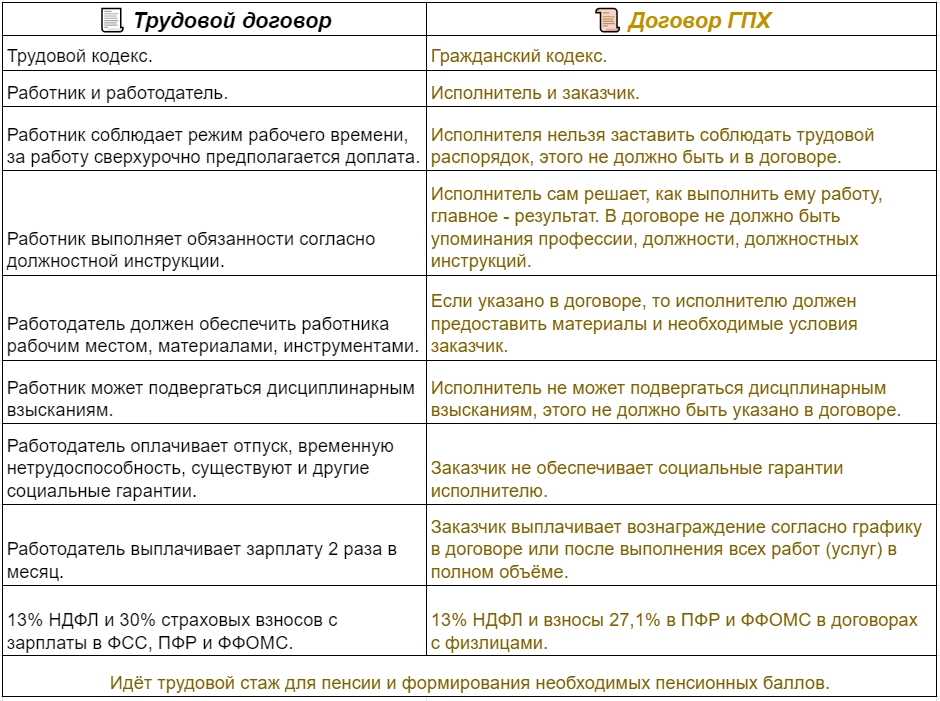

В процессе осуществления своей финансово-хозяйственной деятельности организации и физические лица используют труд наемных работников и каждый работодатель должен решить вопрос, каким образом будет производиться найм персонала. У работодателя есть два варианта оформления трудовых отношений: В любом случае договор должен соответствовать обязательным для сторон правилам, установленным законом или иными правовыми актами, действующими на момент его заключения. Отношения с работниками и иными лицами, занятыми в текущей деятельности организации, должны оформляться исходя из фактического содержания выполняемых ими трудовых функций, работ или оказываемых услуг.

Какие КВР и КОСГУ должно выбрать учреждение при компенсации расходов по договору ГПХ

Для осуществления разовых работ или услуг компания может заключить гражданско-правовой договор с физическим лицом. Согласно статье ГК РФ в договоре указывается цена, включающая работы и услуги, а также компенсацию издержек исполнителя — физического лица.

Гражданам, работающим по гражданско-правовым договорам, можно компенсировать: Варианты компенсации расходов в договоре ГПХ компенсация расходов, связанных с поездкой, включается в общую сумму вознаграждения т. Физическое лицо, привлекаемое по договору ГПД, обязано представить отчет о расходах, а также приложить к нему копии подтверждающих документов.

Компания на основании документов и отчета должна будет компенсировать расходы исполнителя. Какие налоги необходимо будет оплатить с компенсации расходов?

Есть письма, где компенсацию относят к доходам в натуральной форме. Поэтому организация с такой выплаты, по их мнению, обязана удержать налог. Однако, если расходы на проезд и проживание в целях оказания услуг по договору гражданско-правового характера были понесены самим налогоплательщиком, то такой налогоплательщик в соответствии с пунктом 2 статьи Кодекса имеет право на получение профессионального налогового вычета форма Заявления по НДФЛ в сумме таких расходов, подтвержденных документально.

На основании этих документов организация сможет уменьшить налоговую базу по НДФЛ, поскольку сумма компенсации расходов будет включена и в состав налогооблагаемых доходов, и в состав профессионального вычета.

Письмо Минфина России от Поэтому выплата компенсации не влечет за собой получение исполнителем экономической выгоды, а направлена на возмещение ему расходов, связанных с исполнением договора.

Следовательно, такие суммы не подлежат обложению НДФЛ. Выводы Минфина подтверждает и арбитражная практика. Адресный ответ позволит избежать претензий от проверяющих. Подробнее об адресном ответе и ответе неопределенному кругу лиц читать здесь. Страховые взносы с компенсации расходов по договору ГПХ Взносы обязательного страхования начисляются на компенсацию расходов по служебной поездке только при условии, если такая компенсация учтена в общей сумме вознаграждения внештатного сотрудника то есть первый вариант.

При втором варианте суммы, которые организация выплачивает в качестве компенсации расходов, возникших в связи с выполнением работ оказанием услуг по гражданско-правовому договору, не облагаются взносами на обязательное пенсионное социальное, медицинское страхование, а также взносами на страхование от несчастных случаев и профзаболеваний.

При этом соответствующие расходы должны быть документально подтверждены. Если же организация оплачивает расходы, связанные с поездкой, минуя внештатного сотрудника напрямую сторонним организациям , то последний не сможет документально подтвердить затраты на эту поездку.

Данная выплата рассматривается как оплата за внештатного сотрудника работ услуг , а не как компенсация его расходов. Такая оплата не содержится в закрытых перечнях сумм, не облагаемых страховыми взносами в т.

Следовательно, с суммы этой оплаты рассчитываются взносы на обязательное пенсионное и медицинское страхование ст. Выплаты по ГПД не облагаются взносами на обязательное социальное страхование подп. Взносы на страхование от несчастных случаев и профзаболеваний на сумму оплаты нужно начислить только в том случае, если это предусмотрено гражданско-правовым договором.

Налог на прибыль с компенсации расходов по договору ГПХ В году было выпущено письмо Минфина от 5 августа г. В году выходит письмо Минфина от 21 июля г. Получается опять две противоречивые позиции финансового ведомства. В данном случае правильным решением будет подготовка адресного запроса в налоговую инспекцию.

Это позволит избежать налоговых санкций со стороны налоговой инспекции. По НДФЛ нужно отправить адресный запрос в налоговую инспекцию; По страховым взносам выгоден второй вариант, когда компенсация расходов, связанных с поездкой, выплачивается отдельно; Взносы на страхование от несчастных случаев и профзаболеваний нужно начислять, если это предусмотрено договором ГПХ; По вопросу включения компенсации расходов по договору ГПД в расходы по налогу на прибыль — лучше отправить адресный запрос в налоговую инспекцию.

Узнайте стоимость абонентского бухгалтерского обслуживания, а также разовых бухгалтерских услуг по тел.: Майорова Ирина.

Оформление служебной поездки по ГПД

Вам также будет интересно:

— Увольнение за отказ ехать в командировку

— Специальная оценка условий труда пожарных

В ГПД расходы на служебную поездку могут быть выделены в обособленную статью затрат. То есть допускается прописать что гражданин будет совершать поездки в служебных целях, а расходы по ним будут возмещаться отдельно от вознаграждения за работу или услуги. Чтобы получить компенсацию, исполнителю придется предоставить заказчику документы, подтверждающие затраты, например, билеты, посадочные талоны.

Еще один способ оплаты служебных поездок по ГПД — включить все, и затраты на поездки, и вознаграждение исполнителя в общую сумму. Также работодатель может сам покупать билеты для исполнителя или оплачивать проживание в гостинице.

Если ГПД не устанавливается возможность командировок, а нужно направить исполнителя в другую местность, то можно подписать с ним дополнительное соглашение. В нем следует указать возможность поездки, а также то, как будут возмещаться расходы и какие для этого нужны документы.

В любом случае, затраты, связанные с поездкой исполнителя по ГПД, командировочными считаться не будут. Однако работодатель все равно должен будет их возместить.

Чем отличается командировка от разъездной работы?

Согласно ст. 166 ТК РФ, работодатель может направить работника в командировку на основании своего внутреннего распоряжения. Это необходимо, если нужно выполнить служебное поручение вне основного места работы. В ст. 166 ТК РФ говорится, что если работники постоянно находятся в пути по работе или их работа носит разъездной характер, то командировками это считаться не может.

Таким образом, следует отграничивать периодические командировки от разъездной работы, которая бывает постоянно.

Таблица №1. Отличия между командировкой и разъездной работой.

| Отличие | Командировка | Разъездная работа |

|---|---|---|

| Кто направляется | Только работники, которые числятся в штате работодателя | Любые лица, в частности, работающие без трудовой книжки по ГПД |

| Оформление со стороны работодателя | Издается приказ | Приказ не нужен |

| Частота поездок | Работник направляется периодически | Исполнитель находится в дороге постоянно |

| Обязательность перерывов между поездками | Перерывы обязательны | Перерывы не обязательны |

| Оплата | Средний заработок за время поездки, а также лимит суточных, не облагаемых НДФЛ и взносами | Только окладная часть, суточные не облагаются НДФЛ и взносами, вне зависимости от суммы |

Рассмотрим отличие командировки от разъездного характера работы подробнее.

Командировка

Командировка рассматривается как поездка работника в другую местность на основании поручения руководителя. Другая местность — это иной город, регион или страна.

Пример №1:

Иванов Петр проживает в Москве и работает начальником отдела продаж. Организация планирует расширяться и открывать филиал в Санкт-Петербурге. Чтобы найти складские и офисные помещения для этих целей, Петр направляется в командировку на месяц.

В командировку можно направить только сотрудника, который работает по трудовому договору. Если человек оформлен по ГПД, то командировки для него не предусматриваются. Правда, можно заключить с исполнителем дополнительное соглашение к договору, по которому он направится в другую местность. Однако командировкой это считаться не будет.

Пример №2:

Петров Максим работает инженером в Казани. Он занимается обслуживанием банкоматов. Другая организация предложила ему съездить в пять городов Татарстана, чтобы установить терминалы к уже имеющимся банкоматам. Для этого с Максимом подписали ГПД и оговорили фиксированную плату за поездку.

Один из признаков командировки — ее временный характер. То есть у нее есть дата начала и завершения, а по ее окончании работник вновь возвращается на свое привычное место. Например, менеджер каждый месяц ездит в Санкт-Петербург на неделю, чтобы встретиться с заказчиками, а потом возвращается в Казань и работает в офисе.

За каждый день пребывания в командировке работнику полагаются суммы на суточные расходы. В 2022 году лимит, не облагаемый взносами и НДФЛ, для поездок по РФ составляет 700 рублей в день, для заграничных поездок — 2500 рублей в день. За время командировки работнику начисляется средняя зарплата.

Разъездная работа

Разъездная работа имеет постоянный характер, который устанавливается трудовым договором. При этом сотрудник выполняет свои обязанности вне того места, где находится работодатель. Таким образом работают, например, курьеры, водители, выездные инженеры.

Пример №3:

В компании по доставке продуктов в Москве трудится курьер Сидоров Вадим. Он должен ездить по городу и развозить продукты для покупателей. В трудовом договоре Вадима указано, что работа носит разъездной характер.

Разъездной характер работы не влияет на возможность командировок. Так, если сотрудника направили в другой город, хотя это не входит в круг его обязанностей, то это будет считаться командировкой.

При разъездной работе лимит на размер суточных, с которых не уплачиваются НДФЛ и страховые взносы, не устанавливается. Главное — прописать сумму суточных в локальном нормативном акте.

Если работа разъездная, то работнику не полагается средний заработок. Ему выплачивается исключительно оклад.