- Кто обязан перечислять авансы

- Заполнение декларации по прибыли 2021

- Что представляет собой декларация по налогу на прибыль

- Содержание декларации

- Правила заполнения по листам

- Строки 100–107

- Строки 010–030 Прямые расходы

- Правила по уточнённым декларациям

- Особенности заполнения уточненной декларации

- Рекомендации по заполнению

- Заполняем первый раздел

- Как быть с другими листами?

- Когда сдавать отчет

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

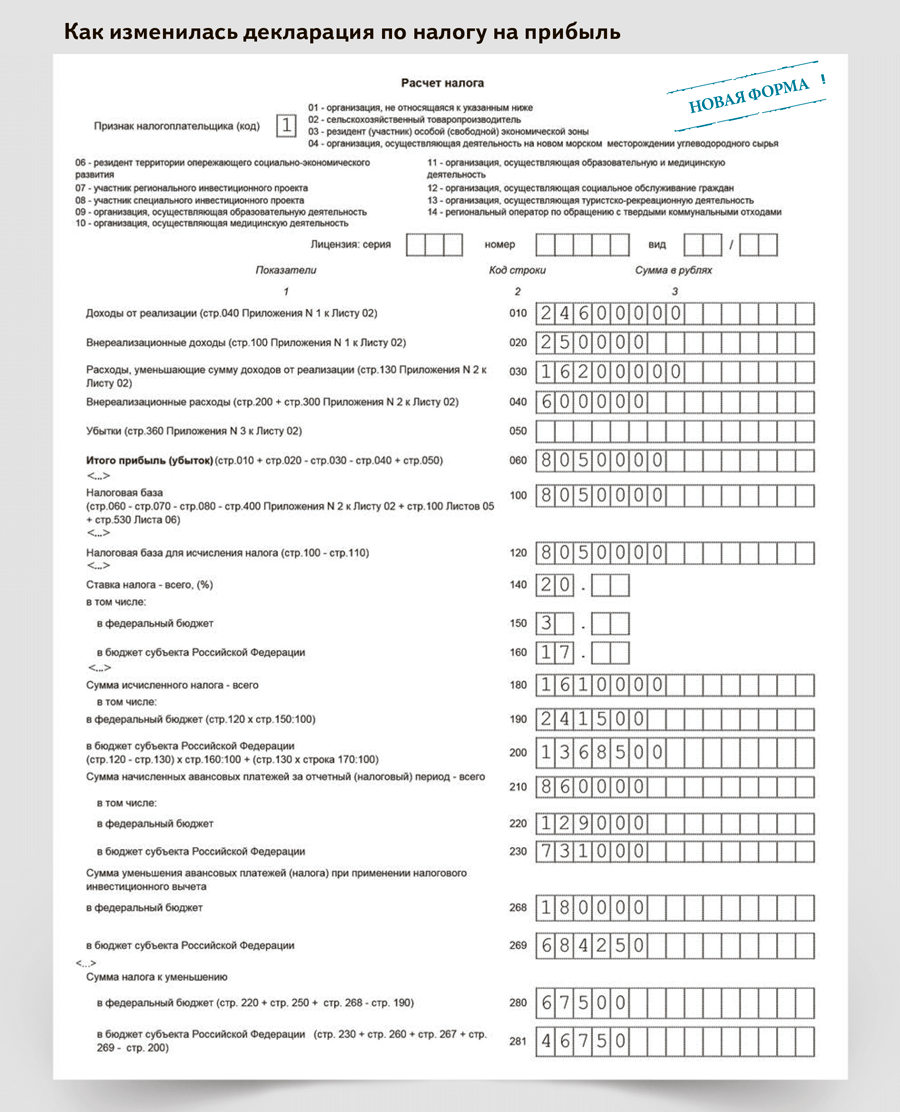

- Новая декларация по налогу на прибыль за год: что изменилось

- Как заполнить документ

- Корректировка сведений: уточненная декларация

Кто обязан перечислять авансы

Чтобы узнать, кто платит этот вид налога и в каком порядке, следует обратиться к статьям 285—287 Налогового кодекса.

Выплаты перечисляют ежеквартально или ежемесячно.

Ежеквартально авансы выплачивают:

- предприятия, общая выручка которых за прошедший год не превысила 15 миллионов рублей (то есть 60 миллионов рублей за год);

- бюджетные учреждения (к которым с 1 января 2014 года не относятся музеи, театры, библиотеки и концертные организации);

- филиалы зарубежных компаний;

- некоммерческие организации, не ведущие торговую деятельность;

- компании, предоставившие свое имущество по договору доверительного управления;

- стороны соглашения о совместной деятельности;

- инвесторы договоренностей раздела продукции.

Для предприятий, перечисленных со второго пункта, размер выручки значения не имеет.

Ежеквартальные платежи перечисляются в бюджет до 28 числа месяца, идущего за отчетным периодом.

Ежемесячные выплаты по налогу на прибыль проводят все организации, не включенные в этот список. Их осуществляют до 28 числа месяца, идущего за отчетным.

Заполнение декларации по прибыли 2021

Упомянутый приказ ФНС вступил в силу 28 декабря прошлого года, так утверждена как сама декларация по прибыли, так и инструкция по ее заполнению, таким образом использовать данный бланк компании должны были, начиная с годовой отчетности за 2021 год и в течение всего 2021 года.

Это многостраничная форма, однако по умолчанию заполняются лишь несколько разделов. Это титульный лист, подраздел 1.1, лист 02, который содержит основной расчет налога, а также приложения №1 и №2, раскрывающие соответственно доходы и расходы — в рамках реализации и внереализационные. Все перечисленные листы должны быть оформлены, в том числе их должен содержать и образец заполненной нулевой декларации на прибыль 2021 года в целом или промежуточных отчетных периодов.

Прочие представленные в бланке раздела декларации, заполняются и предоставляются в ИФНС, только если у компании имелись соответствующие операции или же прочие данные для отражения в отчете.

Надо сказать, что утвержденная форма декларации по налогу на прибыль – это универсальный бланк, что называется, на все случаи жизни. Так, лист 06 отчета заполняют лишь негосударственные пенсионные фонды. Лист 07 предназначен для отражения получения средств целевого финансирования. Лист 08 заполняют те компании, которые осуществляли самостоятельную (симметричную, обратную) корректировку налоговой базы, налога (убытков) при составлении отчета за год. В составе годовой отчетности заполняют лист 09 с приложениями и те налогоплательщики, которые являются контролирующим лицом иностранной компании. Декларация на прибыль заполняется с учетом, условно говоря, временного фактора, точнее, некоторые ее разделы. Так заполнение годовой декларации по налогу на прибыль предполагает отсутствие подраздела 1.2 Раздела 1. Приложение №4 к Листу 02, наоборот, оформляют в составе годовой декларации, а также в отчете за 1 квартал.

Вообще вся информация, содержащая правила заполнения декларации по прибыли 2021, в том числе и по случаям оформления тех или иных листов отчета, представлена в вышеупомянутом порядке. Фактически это подробнейшая инструкция, можно сказать, пошаговое заполнение декларации по налогу на прибыль.

Что представляет собой декларация по налогу на прибыль

Декларация содержит отчет организаций за полученную прибыль периода и налог по ней. Регулируется Приказом ФНС РФ от 19.10.2016. Обязаны предоставлять декларацию все организации РФ, а так же зарубежные фирмы, резиденты, которые находятся на общем налогообложении на территории РФ.

Налог на прибыль (НП) – основные платежи, за счет которых пополняется бюджет страны. Поэтому составляют декларацию и вносят этот платеж все, зарегистрированные в ФНС субъекты бизнеса и предпринимательства.

Документ оформляется за квартал, полгода, 9 месяцев и год. В некоторых случаях, когда организация выплачивает авансы по фактической прибыли, декларация представляется 12 раз в год (за каждый месяц). Порядок выплаты компания выбирает сама.

По закону, годовая декларация должна быть сдана в ФНС не позднее 4 недель после окончания отчетного периода. Документ за 2017 год будут сдавать до 28 марта 2018 года.

Декларация, с 2017 года, может быть и в электронном виде. Это нововведение было утверждено так же, приказом 19 октября прошлого года.

Обновленная форма по КНД 1151006 разослана во все, зарегистрированные в ФНС, компании.

Как сделать анализ налога на прибыль в программе 1С: Бухгалтерия Предприятия – смотрите тут:

Разрешается сдавать декларацию в бумажном формате и в электронном виде, если в компании до 100 сотрудников. Если персонал превышает эту цифру, то компания должна сдавать только электронную версию отчета. В обоих случаях программа 1-С бухгалтерия поможет справиться с задачей.

Содержание декларации

Сейчас декларация соответствует тем изменениям, которые были внесены ФНС. Налог на прибыль (НП), с этого года, распределяется в другом процентном соотношении Те же 20% от базы разделены: 3% в федеральный бюджет и 17% – в региональный. Появились категории компаний, которые могут снизить налоговую базу.

Декларация по НП состоит из 9 листов (с приложениями):

- Все листы, кроме 01,02 заполняются по мере необходимости.

- Приобщены строки по суммам уплаченного торгового сбора, которые уменьшают величину налога на прибыль. В части по уплате в бюджет России, по учету пониженных ставок на прибыль в 2017 г.

- На титульнике с этого года необязательна печать компании.

- В перечне признаков появился код 6 (резиденты опережающего социального и экономического развития.)

- Лист 02 увеличился на строки 350, 351 для компаний – участников региональных инвестиционных проектов.

- Строки 170 больше нет. Вместо нее лист 08.

- 08 лист заполняют, если присутствуют сделки с взаимозависимыми контрагентами. Понятие «взаимозависимый контрагент» трактуется немного по-другому. Уточнениям посвящен отдельный приказ. Взаимозачеты, гарантии банка по кредитам, отношения заемщика и поручителя, если они «взаимозависимые», сейчас немного иные. Отражаться и оформляться они должны по новым требованиям.

- 09 лист заполняют фирмы – контролирующие лица контролируемых иностранных организаций.

Все налогоплательщики заполняют:

- титульник;

- первый раздел;

- подраздел 1.1;

- подраздел 1.2 – для компаний, которые совершают авансовые платежи каждый месяц. Тут вы узнаете, в каком порядке перечисляются авансовые платежи по УСН;

- подраздел 1.3 – для тех, кто платит налог в процентах в виде дивидендов;

- лист 02 с приложениями 1 и 2.

Правила заполнения по листам

По категориям налогоплательщиков:

- лист 02 приложение №3 – заполняют те, у кого есть доходы, отражающиеся в этом приложении;

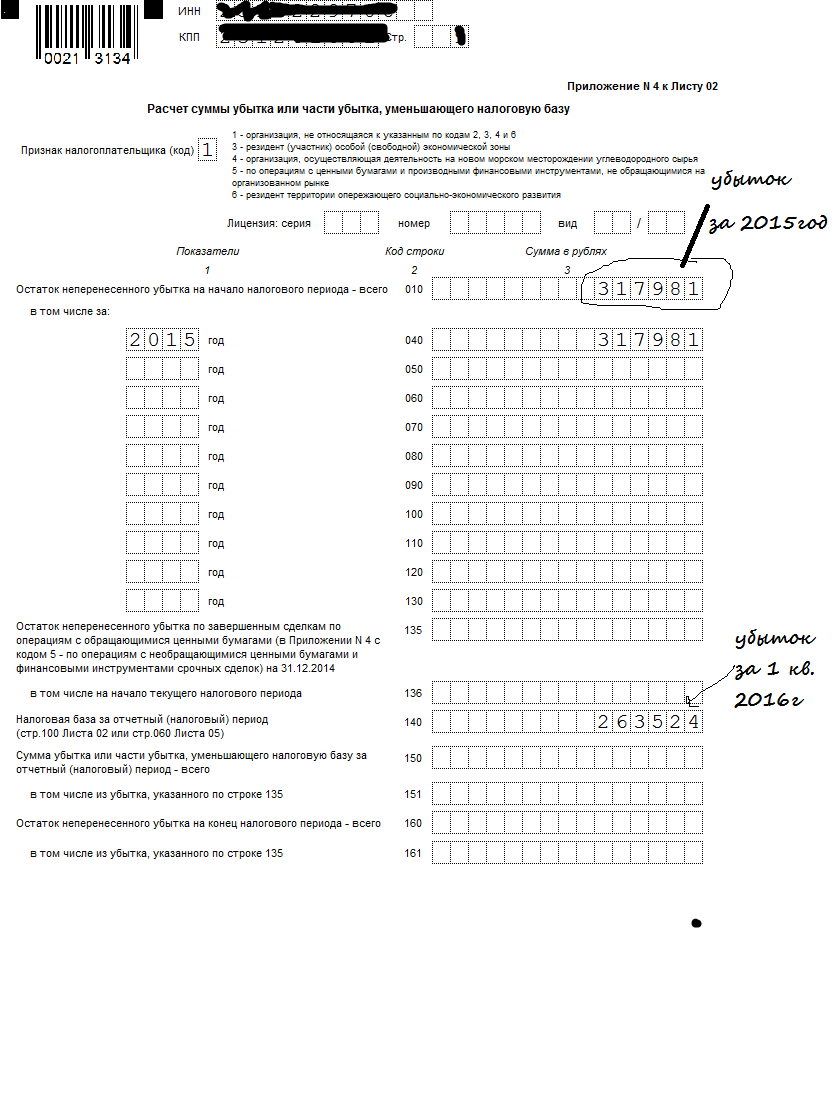

- № 4 – не перенесенный в будущее убыток;

- № 5 – фирмы с обособленным подразделением (новые строки 095, 096, 097);

- № 6 – для членов консолидированной группы (новые строки 095, 096, 097);

- Лист 04 – получатели дивидендов, если заполняющий лист 3 не удержал сумму налога;

- лист 05 – для занимающихся ценными бумагами;

- лист 06 – для НПФ;

- лист 07 – благотворительные органы;

- 08 лист нужен при самостоятельной, симметричной, обратной корректировках базового налога;

- Для иностранных фирм – 09.

Образец заполнения декларации по налогу на прибыль.

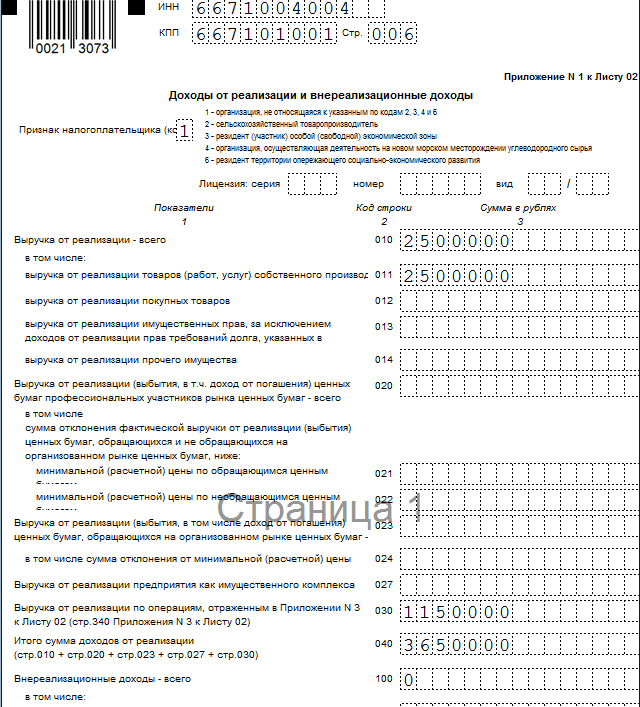

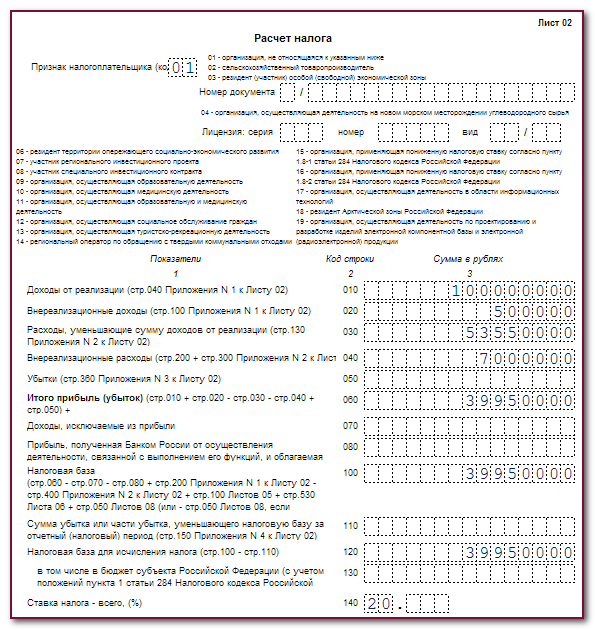

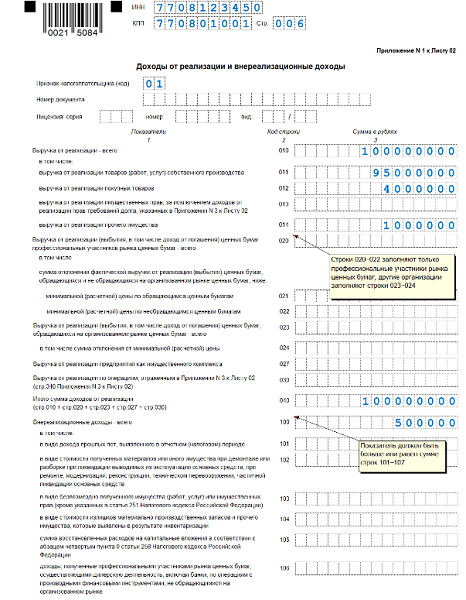

Строки 100–107

Строки 101–107 предназначены для отражения внереализационных доходов. Подробнее см. Какие доходы облагаются налогом на прибыль.

Укажите по данным налогового учета:

по строке 101 – доход прошлых лет, выявленный в текущем отчетном периоде;

по строке 102 – стоимость материалов и другого имущества, полученного при демонтаже, ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств;

по строке 103 приложения 1 к листу 02 декларации по налогу на прибыль – стоимость безвозмездно полученного имущества, работ, услуг, имущественных прав;

по строке 104 – стоимость излишков материально-производственных запасов и прочего имущества, выявленных при инвентаризации;

по строке 105 – восстановленную амортизационную премию;

по строке 106 – доходы профессионального участника рынка ценных бумаг по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

по строке 107 – доначисление прибыли при применении методов определения рыночной цены.

По строке 100 укажите общую сумму внереализационных доходов. У организации могли быть внереализационные доходы, не указанные по строкам 101–107. В этом случае показатель по строке 100 будет больше суммы показателей строк 101–107. Иначе он будет равен сумме строк 101–107.

Ситуация: как в декларации по налогу на прибыль отразить увеличение (корректировку) налоговой базы в связи с применением в сделке между взаимозависимыми лицами цен, не соответствующих рыночному уровню?

Сумму корректировки налоговой базы по налогу на прибыль отразите по строке 107 приложения 1 к листу 02 налоговой декларации.

Если в сделке с взаимозависимым лицом – покупателем применяются цены, величина которых меньше рыночного уровня, это может повлечь за собой занижение налоговой базы по налогу на прибыль (п. 1 ст. 105.3 НК РФ). В такой ситуации организация вправе самостоятельно скорректировать (увеличить) налоговую базу и сумму налога на прибыль, подлежащего уплате в бюджет (п. 4, 6 ст. 105.3 НК РФ).

В налоговой декларации сумму корректировки (увеличения налоговой базы) отразите по строке 107 приложения 1 к листу 02 (п. 6.2 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600). Эту строку следует использовать независимо от того, каким методом организация определяет уровень рыночной цены по сделке. Также эту строку используйте при определении рыночной цены с помощью независимой оценки (п. 9 ст. 105.7 НК РФ). Об этом сказано в пункте 1 письма ФНС России от 11 марта 2015 г. № ЕД-4-13/3833.

Вместе с декларацией, в которой отражено увеличение налоговой базы, в налоговую инспекцию рекомендуется представить пояснительную записку о произведенной корректировке. В пояснительной записке укажите сведения о контролируемой сделке, в отношении которой произведена корректировка, в том числе:

номер и дату договора;

стоимость сделки, указанную в договоре;

сумму произведенной корректировки;

сведения об участниках сделки (ИНН, наименование организации или предпринимателя);

иную значимую информацию.

Такие разъяснения содержатся в письме ФНС России от 21 апреля 2014 г. № ГД-4-3/7582.

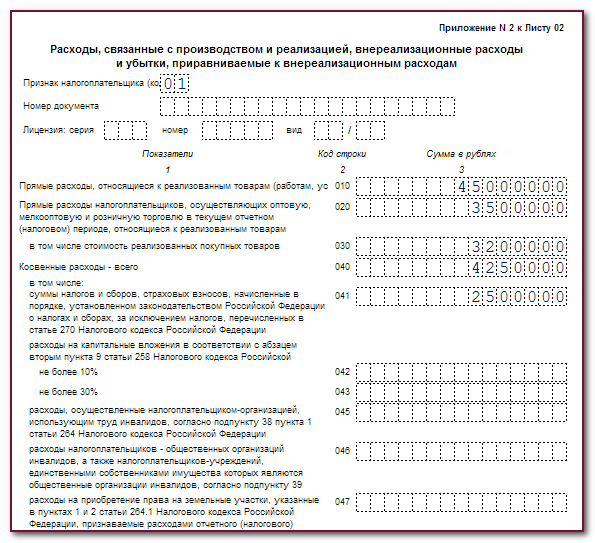

Строки 010–030 Прямые расходы

По строкам 010–030 отражаются прямые расходы. Подробнее о распределении расходов на прямые и косвенные см. Как вести налоговый учет прямых и косвенных расходов.

Если организация использует кассовый метод, по строкам 010–030 поставьте прочерки и начните заполнение со строки 040.

Если организация использует метод начисления, заполните по данным налогового учета строку 010 «Прямые расходы, относящиеся к реализованным товарам, работам, услугам».

Строки 020–030 заполните, если организация занимается оптовой и розничной перепродажей товаров. Укажите по данным налогового учета:

по строке 020 – общую сумму расходов, относящихся к реализованным товарам;

по строке 030 – стоимость реализованных покупных товаров.

Правила по уточнённым декларациям

Формирование годовой отчётности

Предусмотрены следующие виды ситуаций, когда требуется подавать уточнённую декларацию:

- Обнаружение ошибки в документе, поданном ранее. Из-за чего расходы завышены, либо сильно занижены доходы.

- Получение требований со стороны ИФНС по уточнению каких-либо сведений, предоставлению дополнительных данных.

Исправление ошибок осуществляется в текущем налоговом периоде.

Заполнение предполагает использование того же состава, что и первоначальные документы. Листы, разделы и дополнения требуют полноценного оформления. Предоставить документ контролирующим органам необходимо максимум спустя 5 дней после того, как получено первое требование. Если срок не соблюдается, то последует наложение штрафа в размере до 5 тысяч рублей.

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. Не ошибиться поможет инструкция к декларации на прибыль — для уточненки действуют аналогичные правила. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то до подачи уточненки необходимо доплатить разницу в бюджет и перечислить пени. Оплата недоимки и пеней до отправки корректировки убережет организацию от штрафа. Если заплатить вместе с подачей уточненки, то возможна ситуация, когда система ФНС зарегистрирует декларацию раньше, чем придут деньги. И тогда инспектор начислит штраф.

Заполнить декларацию в онлайн-сервисах пользователь сможет на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Рекомендации по заполнению

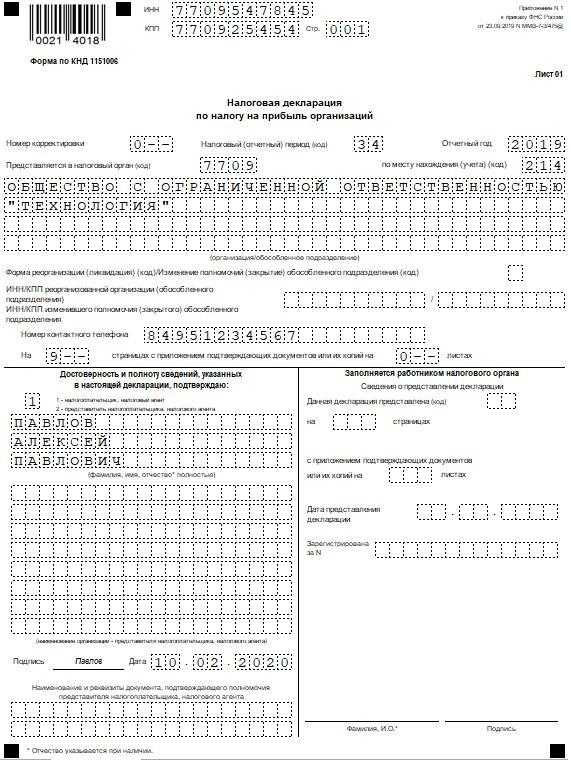

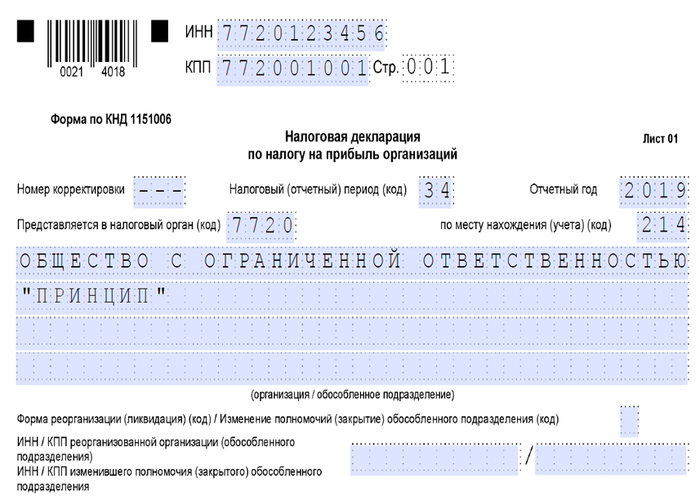

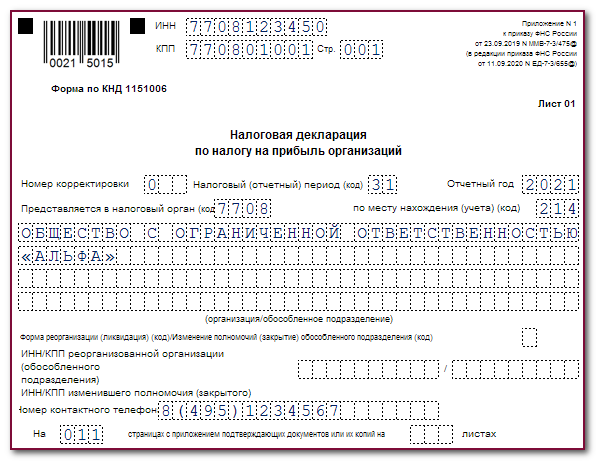

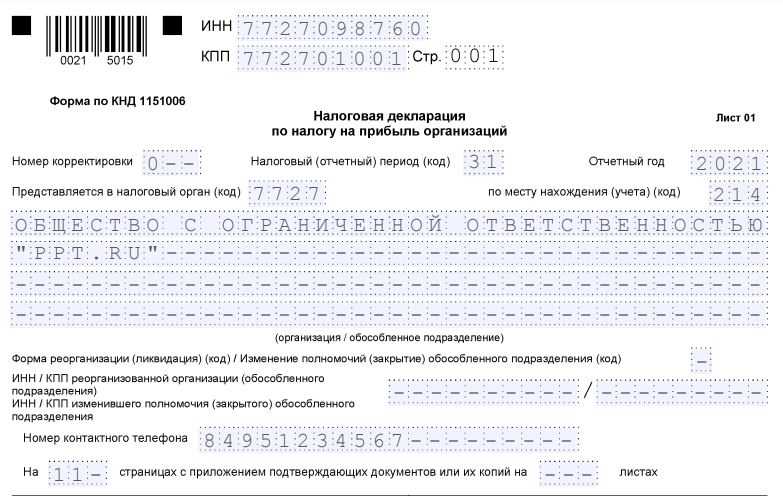

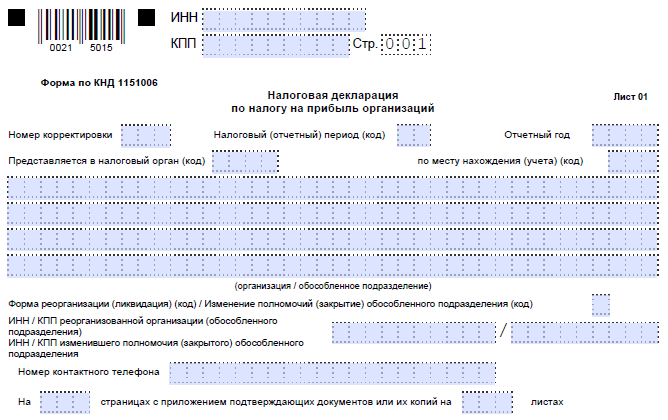

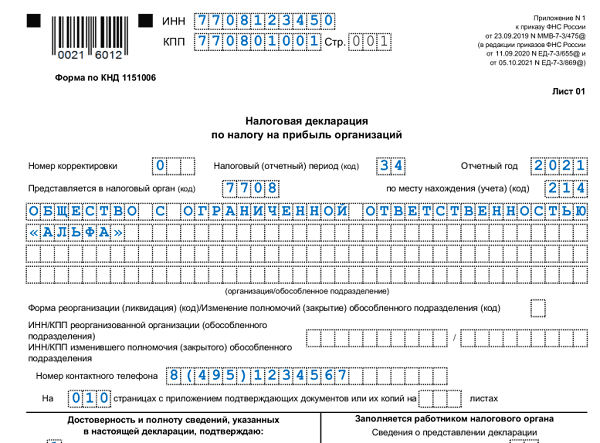

Титульный лист у деклараций должен содержать следующие сведения:

- ИНН и КПП, присвоенные ещё при совершении регистрационных действий. КПП указывается для обособленного подразделения отдельно, если именно его сотрудники отвечают за подачу документа.

- Номерное сочетание по корректировке. 0 – используемое значение для деклараций, подаваемых впервые. 1 или 2 – в случае документов, в которые уже вносились какие-либо изменения. Цифры ставятся в зависимости от того, сколько именно раз совершалось соответствующее действие.

- Код для промежутка времени, за который подают декларацию.

- Код налогового органа.

- Полная форма наименования обособленного подразделения, либо самой организации.

- ОКВЭД.

- Данные для налаживания контактов с налогоплательщиком.

- Указание того, сколько листов содержит декларация, и сколько используется бумаг для подтверждения указанных данных.

Есть также раздел, где составитель подтверждает, что все присутствующие сведения достоверны. Достаточно указать Ф. И. О. и должность лиц с соответствующими полномочиями. В графе ставят 1 при участии в процессе руководителя. 2 – при наличии другого уполномоченного лица.

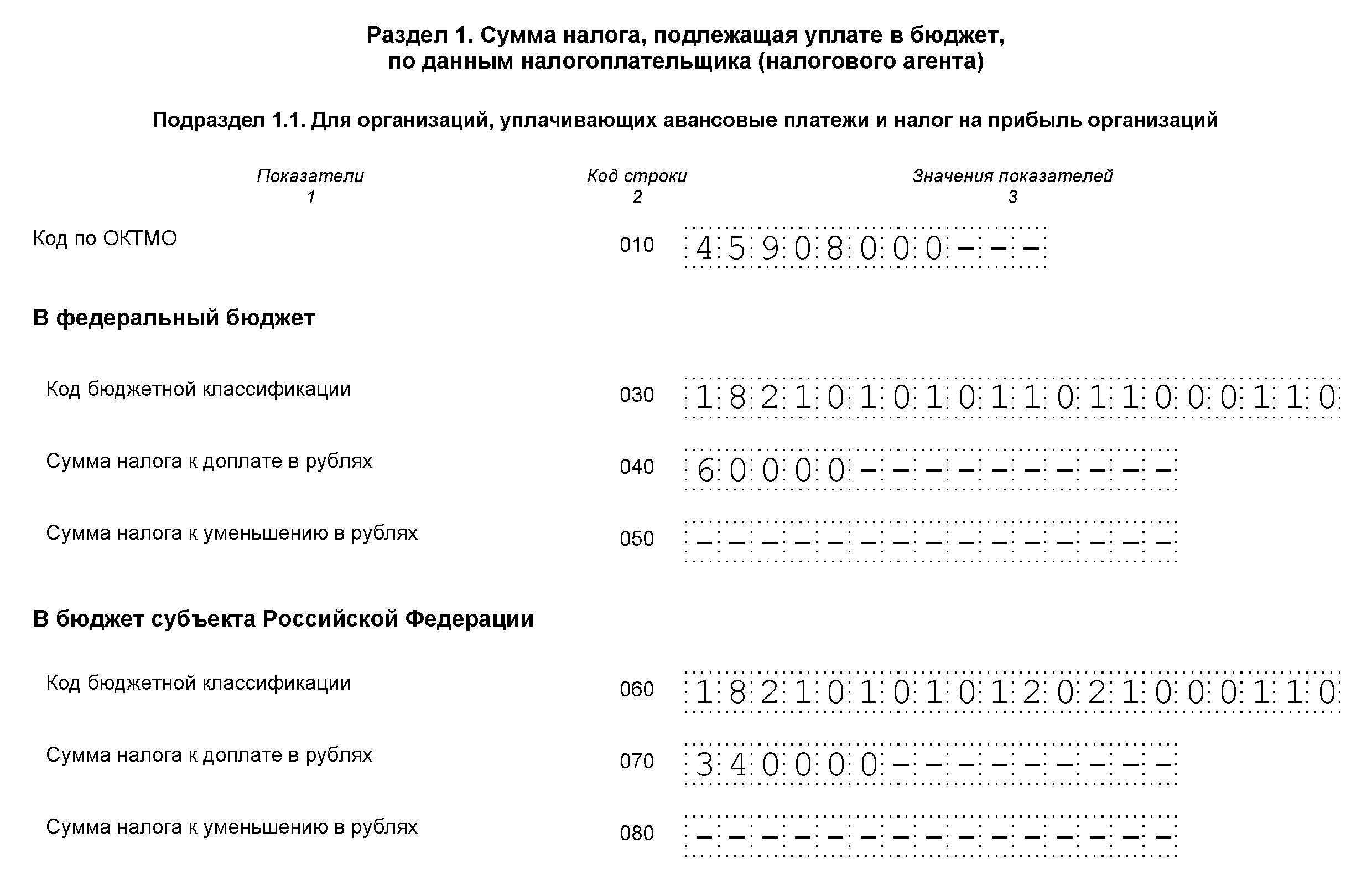

Заполняем первый раздел

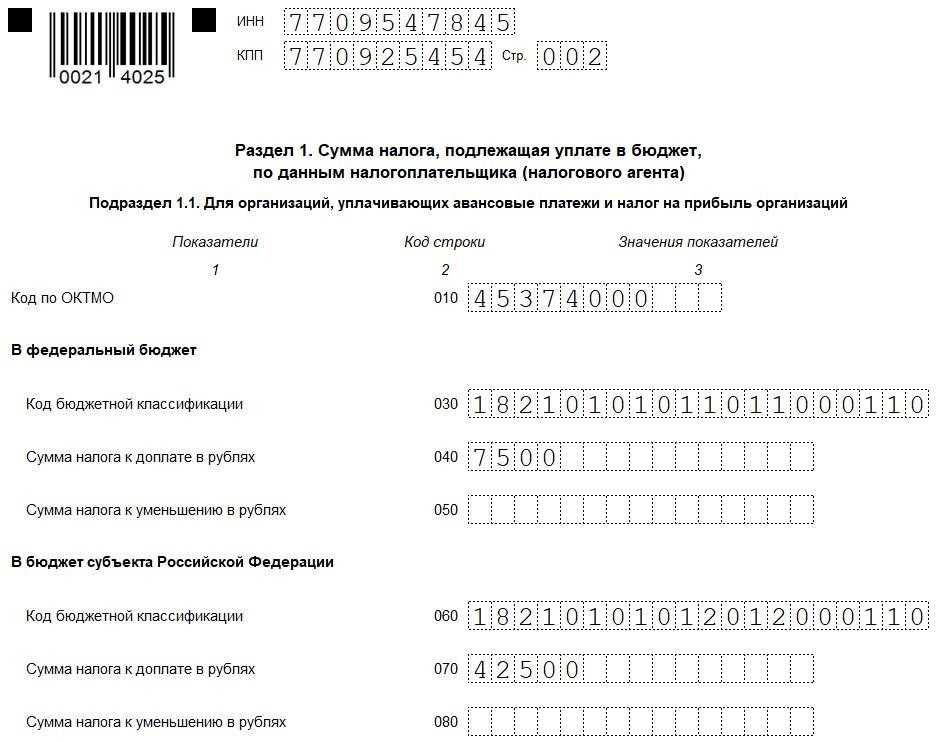

Этот раздел должен быть посвящён суммам сбора по прибыли, которые исчислены за данный период. Все суммы авансовых платежей указываются в подразделе 1.1. Здесь пишут и о налоге, который должен быть уплачен в бюджет.

При заполнении надо придерживаться следующих правил:

- Строка 040.

Здесь только сведения об общей сумме сборов, чьё перечисление в бюджет необходимо на данный момент. Для формирования сведения в данной строке надо опираться на строки 190, 220, 250. Они находятся на Листе 2. В строке 040 пишется значение из указанных выше строк, если суммы на строке 190 больше, чем результат сложения сумм строк 220 и 250.

- Строка 050.

Налог, который был переплачен в бюджет. Указывается, когда 190 меньше сумм из 220 и 250, вместе взятых.

- Строка 070.

Сумма налога к доплате. В данном случае сумма строки 200 должна быть больше, чем результат сложения 230 и 260.

- Строка 080.

Указание на средства, которые были переплачены. Заполнение требуется, если строка 200 меньше по сумме, чем 230 и 26.

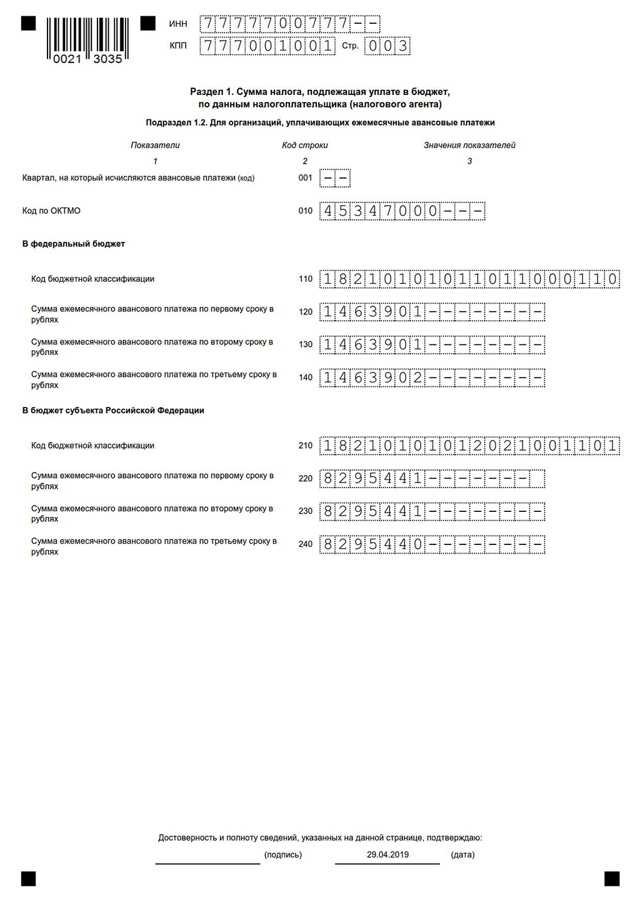

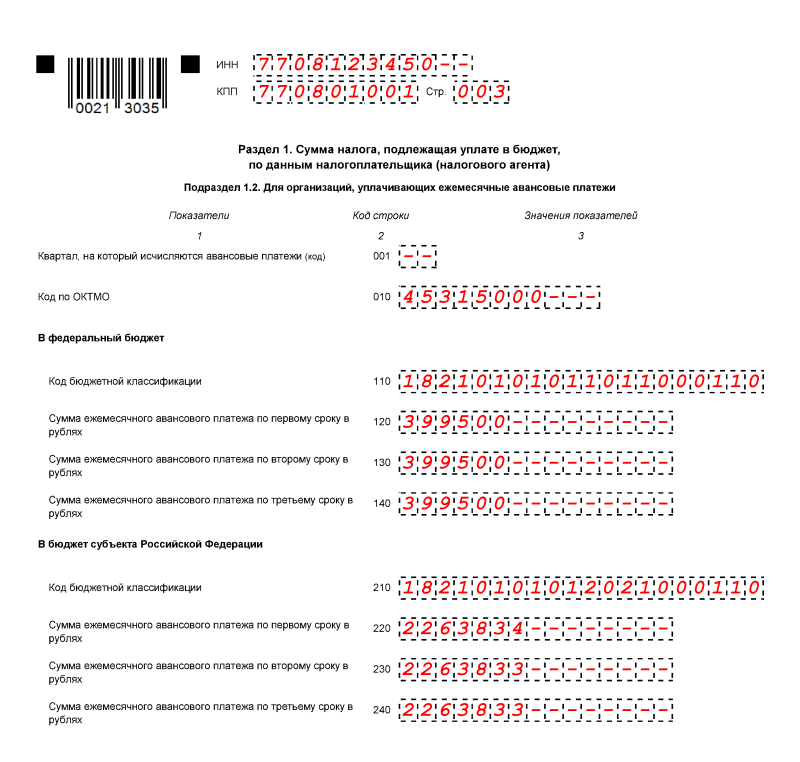

Подраздел 1.2. создан для налогоплательщиков, которые ежемесячно занимаются перечислением авансов.

Как быть с другими листами?

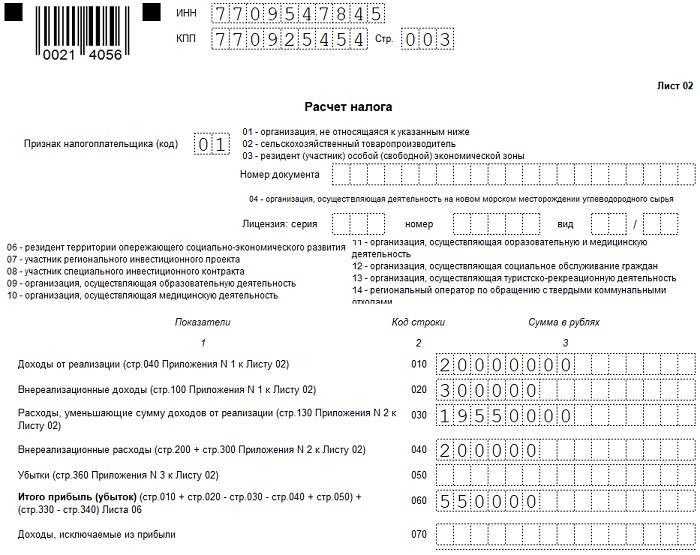

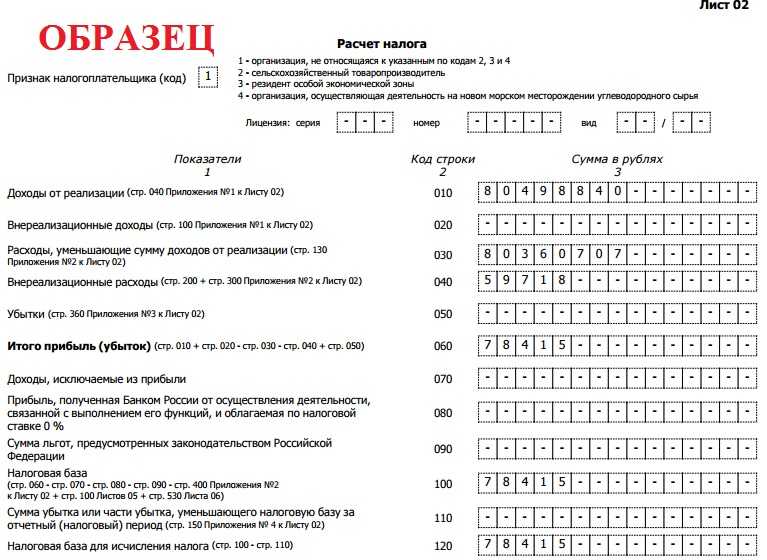

Лист 02 обычно посвящается расчёту конкретной суммы налога на доходы

При заполнении важно обратить на строки со следующими номерами:

Здесь описываются реализационные доходы.

Доходы внереализационного типа.

Расходы, из-за которых доходы серьёзно уменьшаются

Здесь важно опираться на законодательство.

Ещё одна строка по внереализационным затратам.

Информация по убыткам, учёт которых в целях налогообложения не осуществляется.. Общая сумма прибыли

Считается по формуле:

Общая сумма прибыли. Считается по формуле:

010 + 020- 030 – 40 +050.

Описание доходов, которые из прибыли должны быть исключены.

080 – 140.

Для заполнения различными организациями со своей производственной спецификой.

140 – 170.

Расчёт по авансовым платежам

Описание налоговых ставок согласно действующей версии законодательства. Для описания налоговой суммы, рассчитанной путём перемножения прибыли и налоговой ставки. Общий налог для исчисления в адрес местного бюджета.

Строка 210 должна быть посвящена авансовым платежам.

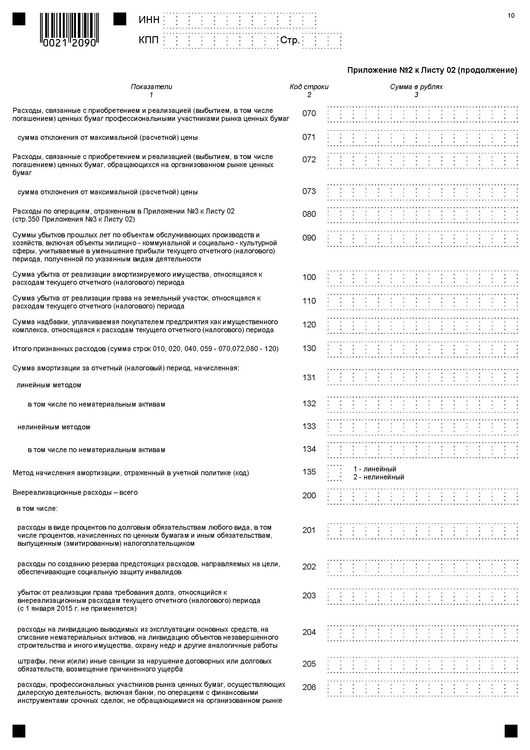

Доходы как реализационной, так и внереализационной группы описываются строго в приложении №1 к Листу 2. Речь идёт о показателях, учёт которых в налогообложении ведётся.

Расходы, учёт которых для налога ведётся, приводятся в приложении №2, но к тому же Листу

В данном случае важно обратить внимание на следующие строчки:

- Посвящена любым расходам, связанным с реализацией.

- Здесь пишут о косвенных расходах, когда компания использует метод «по начислению».

- Остальные строки расходов оформляются при наличии той или иной специализации у компании.

- Есть и другие листы, при заполнении которых опираются на спецификацию деятельности:

- Для всех компаний, выполняющих функцию налоговых агентов.

- Заполняется теми, кто платит налоги с определённой скидкой.

Если финансовый результат от деятельности предполагает использование другого порядка во время учёта.

- 06 – для негосударственных пенсионных фондов.

- 07 – заполняется благотворительными организациями.

Когда сдавать отчет

- ежемесячно (до 28-го числа месяца, следующего за отчетным) — на основании фактической величины прибыли или из расчета прибыли предыдущего отчетного периода;

- за 2021 год — 28.03.2022;

- за 1-й квартал 2022 года — 28.04.2022;

- за 1-е полугодие 2022 года — 28.07.2022;

- за 9 месяцев 2022 года — 28.10.2022;

- за 2022 год — до 28.03.2023.

Сроки сдачи декларации при ежемесячных взаиморасчетах с ИФНС:

| Период | Предельный срок сдачи |

|---|---|

| Январь 2022 г. | 28.02.2022 |

| Февраль 2022 г. | 28.03.2022 |

| Март 2022 г. | 28.04.2022 |

| Апрель 2022 г. | 30.05.2022 |

| Май 2022 г. | 28.06.2022 |

| Июнь 2022 г. | 28.07.2022 |

| Июль 2022 г. | 29.08.2022 |

| Август 2022 г. | 28.09.2022 |

| Сентябрь 2022 г. | 28.10.2022 |

| Октябрь 2022 г. | 28.11.2022 |

| Ноябрь 2022 г. | 28.12.2022 |

| Декабрь 2022 г. | 30.01.2023 |

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Новая декларация по налогу на прибыль за год: что изменилось

В основной массе, поправки в скорректированном документе имеют технический характер:

- изменены штрих-коды страниц,

- из титула исключена строка о регистрационном номере декларации,

- в лист 02 добавлены строки для участников специальных инвестиционных контрактов и резидентов территорий опережающего развития;

- дополнен перечень кодов для признака плательщика налога на прибыль (ННП) в приложении № 4 к листу 02 (Л02) и приложении № 5 к Л02 (список из 14 кодов вырос до 19),

- добавлены строки, объединяющие и выделяющие сумму иных налогооблагаемых расходов (прил. Г к Л02),

- в листе 04 (Л04) дополнен список облагаемых доходов (их стало 9 вместо — теперь в нем выделяют доходы, полученные при ликвидации предприятия,

- конкретизировано название листа 08. Его заполняют компании не только самостоятельно скорректировашие доходы, но и сформировавшие подобные правки по результатам взаимосогласительной процедуры согласно международному договору РФ.

Серьезное изменение в бланке касается компаний, поименованных в реестре соглашений о защите и поощрении капиталовложений (СЗПК) в соответствии с законом № 69-ФЗ от 01.04.2020. Сведения о доходах/расходах, величине базы и сумме начисленного ННП, возникших при выполнении СЗПК, теперь аккумулируются в приложении № 2 к декларации. Ранее в нем фиксировалась информация о доходах физлица, выплаченных ему от операций с ценными бумагами, но законом № 321-ФЗ от 29.09.2019 отражение подобных сведений упразднено.

Новая редакция документа вступает в силу с 01.01.2021, т.е. декларация по прибыли за 2021 год должна быть оформлена уже на новом бланке.

Срок представления налоговой декларации по прибыли за год не изменился: сдать отчет поитогам года необходимо не позднее 29.03.2021, так как 28.03.2021 – выходной день.

Таким образом, декларация о прибыли организаций 4 квартала 2020 (т.е. за 2021 год, поскольку данные в отчете считаются нарастанием с начала финансового года) сдается в обновленной форме, но в те же сроки, что и прежде.

Как заполнить документ

ВАЖНО!

За 9 месяцев 2022 года отчитываемся на новом бланке из Приказа № ЕД-7-3/869@. Отчет по старой форме ИФНС не примет.

Правила предусматривают заполнение всех разделов отчета. Не имеет значения, подает плательщик ежемесячную или ежеквартальную форму. Для организаций с квартальными авансами пошаговая инструкция, как заполнить НД по прибыли за 3 квартал 2022 года, такова:

- Заполняем титульный лист.

- Вводим информацию в раздел 1.

- Формируем подраздел 1.1, лист 02 и приложения № 1 и 2 к нему.

Остальные листы и разделы заполняются по необходимости. В Приказе № ММВ-7-3/475@ разъясняется, нужно ли заполнять лист 03 декларации по налогу на прибыль ООО в 2022 год, — да, если компания рассчитывает и платит налог на прибыль, который удерживает налоговый агент с доходов.

При формировании отчета необходимо соблюдать ряд нюансов и особенностей:

- В листе 08 формы по КНД 1151006 отражаются сведения о корректировке налога на основании проведенных сделок с зависимыми контрагентами по ценам, установленным ниже рыночных. В листе 09 и приложении № 1 указываются данные об учете доходности контролируемых иностранных компаний. Эта информация заполняется непосредственно контролирующими лицами.

- В листе 02 предусмотрено поле для введения кодов плательщиков налога на прибыль. В форме появилось несколько новых кодов. Некоторые строки предназначены для заполнения организациями, участвующими в региональных инвестиционных проектах. В лист 02 вносится и информация о торговом сборе, который уменьшает сумму платежа.

- При заполнении строк с кодами 241 и 242 в листе 06 (продолжение) указывают отчисления на формирование имущества для обеспечения основной деятельности по уставу и страхового резерва соответственно. В этом листе отсутствуют позиции для указания убытков.

- Страховые взносы отражаются так же, как и основные налоговые платежи. Их указывают в строках 040, 041 приложения № 2 к листу 02. Взносы, отчисляемые на несчастные случаи и профессиональные заболевания, отражаются по общему правилу. Если в соответствии с учетной политикой часть взносов на НС относится к прямым расходам, то их прописывают в строке 010 приложения № 2. Остальная часть взносов на травматизм, которая относится к косвенным расходам, указывается только в строке 040 приложения № 2 к листу 02.

Корректировка сведений: уточненная декларация

Как уже говорилось, в самой форме никаких поправок, зачеркиваний и т.п. допускать не разрешается. Поэтому в случае обнаружения ошибки, неточности следует оформить еще один документ – уточненную декларацию. За основу необходимо взять ту же форму, которая соответствует основной. Например, ошибка обнаружена в декларации за 2 квартал 2022 года. Значит, нужно взять уточненную форму, которая действовала в тот же период.

Случаи, когда необходимо предоставлять такой документ, и когда он не понадобится, описаны в таблице.

| декларация сдается | декларация не сдается |

|

|

* Если налог стал больше из-за ошибки или неточности, сотрудник может сдать уточненную декларацию, хотя и не обязан этого делать. При этом такую ошибку можно исправить и в новой «обычной» декларации, пересчитав новые данные с учетом прежней переплаты.

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

Уточненная форма подается в то отделение, в котором компания числится на день подачи этого документа. Это правило действует даже в тех случаях, если изначально «обычная» декларация подавалась в другое отделение налоговой службы.