- Способ 2: премия

- Если деятельность приостановлена

- Как получает прибыль учредитель ООО?

- Полагаются ли дивиденды учредителю ООО

- Кем является директор организации

- Кто платит и удерживает налоги с дивидендов

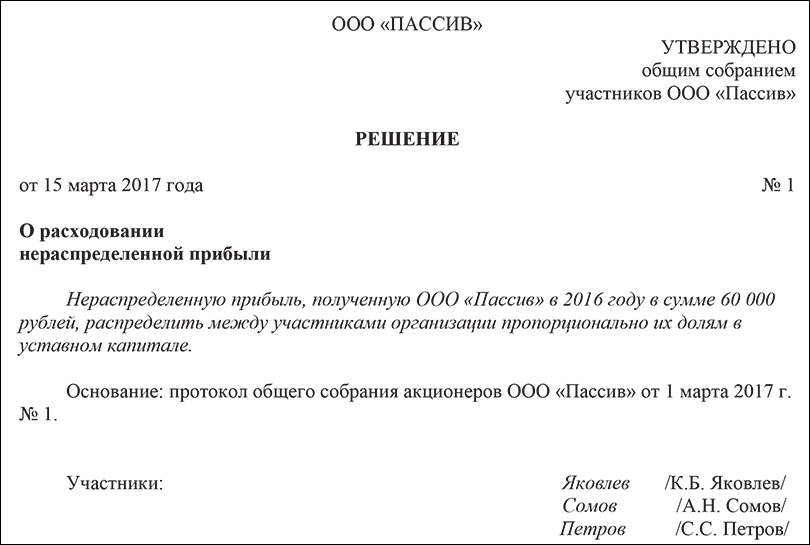

- Распределение прибыли прошлых лет — есть ли ограничения?

- Как сократить издержки на оплату труда руководителя

- Бухгалтерский учет вкладов учредителя в имущество и безвозмездной передачи имущества

- Бухгалтерские проводки

- Директор, единственный учредитель

- Что такое дивиденды

- Особенности назначения учредителя на пост директора

- Начисление в пользу физических лиц

- Как посчитать начисления

- Вывод денег через зарплату директора

Способ 2: премия

Учредитель может быть оформлен в компанию, например, как генеральный директор. А раз есть трудовые отношения, то он может получить какую-либо премию.

Минусы:

— НДФЛ. 13% от премии надо перечислить в бюджет.

— Страховые взносы. 30% поверх суммы премии составят взносы во внебюджетные фонды.

Плюсы:

— Можно списать при расчете прибыли. Всю сумму премии, а также страховых взносов по ней компания может включить в расходы.

На цифрах это будет выглядеть следующим образом. Например, с премии учредителю в 100 000 руб. на руки в бюджет компания заплатит 49 426 руб. Из них:

— НДФЛ – 14 943 руб. = 100 000 руб. / 0,87

— Страховые взносы – 34 483 руб.= (100 000/0,87) х 30%

Учесть в расходах при расчете налога на прибыль можно будет сумму в размере 149 426 руб. = 100 000 руб. /0,87 + 34 483 руб. Иными словами, сэкономить налог на прибыль получится на 29 885 руб. (149 426 руб. х 20%).

Таким образом, совокупные налоговые обязательства при выплате премии составят 19 541 руб. (14 943 руб. + 34 483 руб. — 29 885 руб.). Общая налоговая нагрузка в этом случае — 19,5% от суммы, которую получит учредитель.

Если деятельность приостановлена

Что делать, если деятельность компании приостановлена? Если зарплаты не было, то начислять ничего не нужно. Следовательно, может ли генеральный директор не получать зарплату? Ответ: может. При приостановке деятельности компании оформлять дополнительные распоряжения не требуется.

Но если заработок все же был назначен, тогда необходима дополнительная документация. Например, гендиректор должен издать распоряжение об отпуске без сохранения заработной платы либо оформить распоряжение о простое с сохранением части среднего заработка, согласно нормам ТК РФ. Но без оформления дополнительных бумаг прекратить выплаты нельзя.

Как получает прибыль учредитель ООО?

Существует два способа получения прибыли:

- выплата дивидендов;

- получение заработной платы.

Первый способ является наиболее простым и понятным, однако в случае соблюдения корпоративных процедур, установленных уставом ООО, вопросов со стороны контролирующих органов не возникнет, если такая процедура проводится не чаще, чем раз в три месяца.

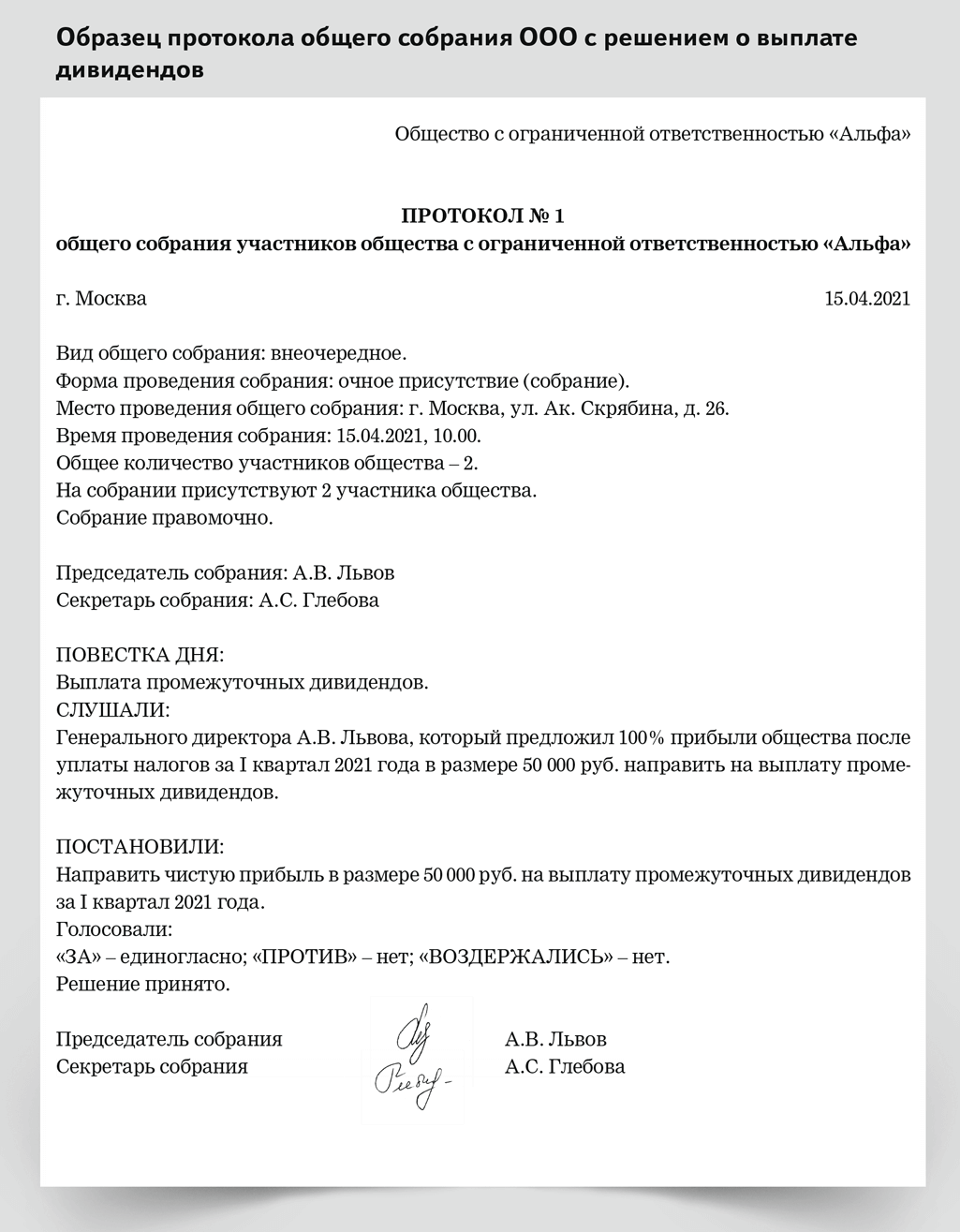

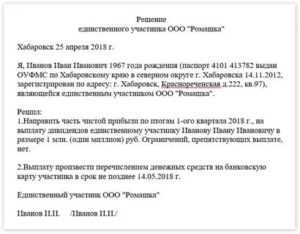

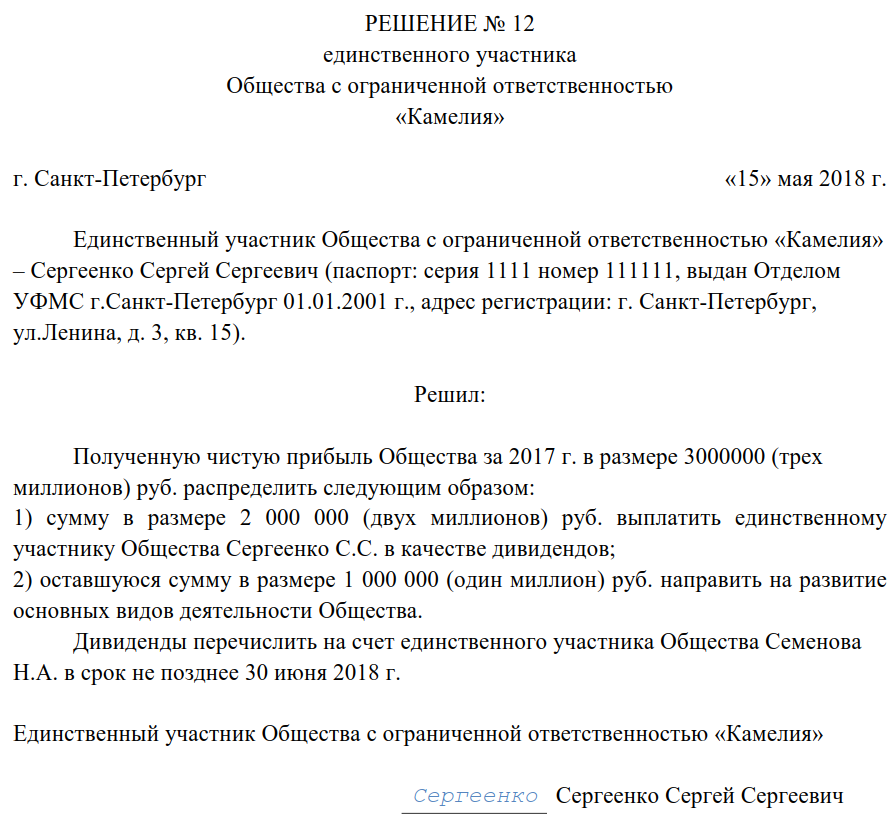

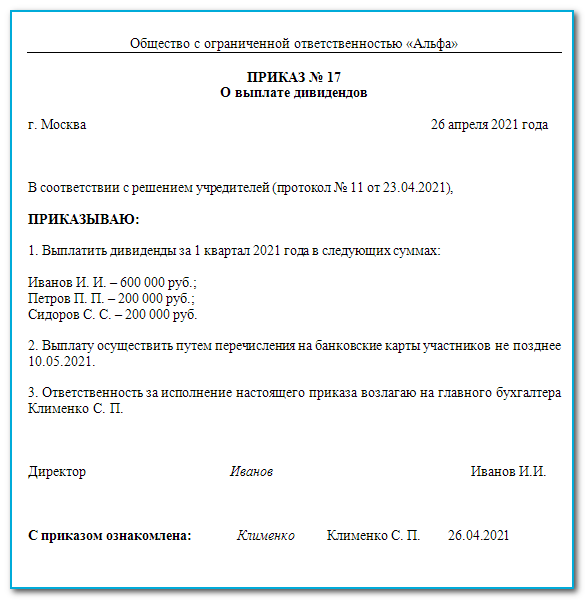

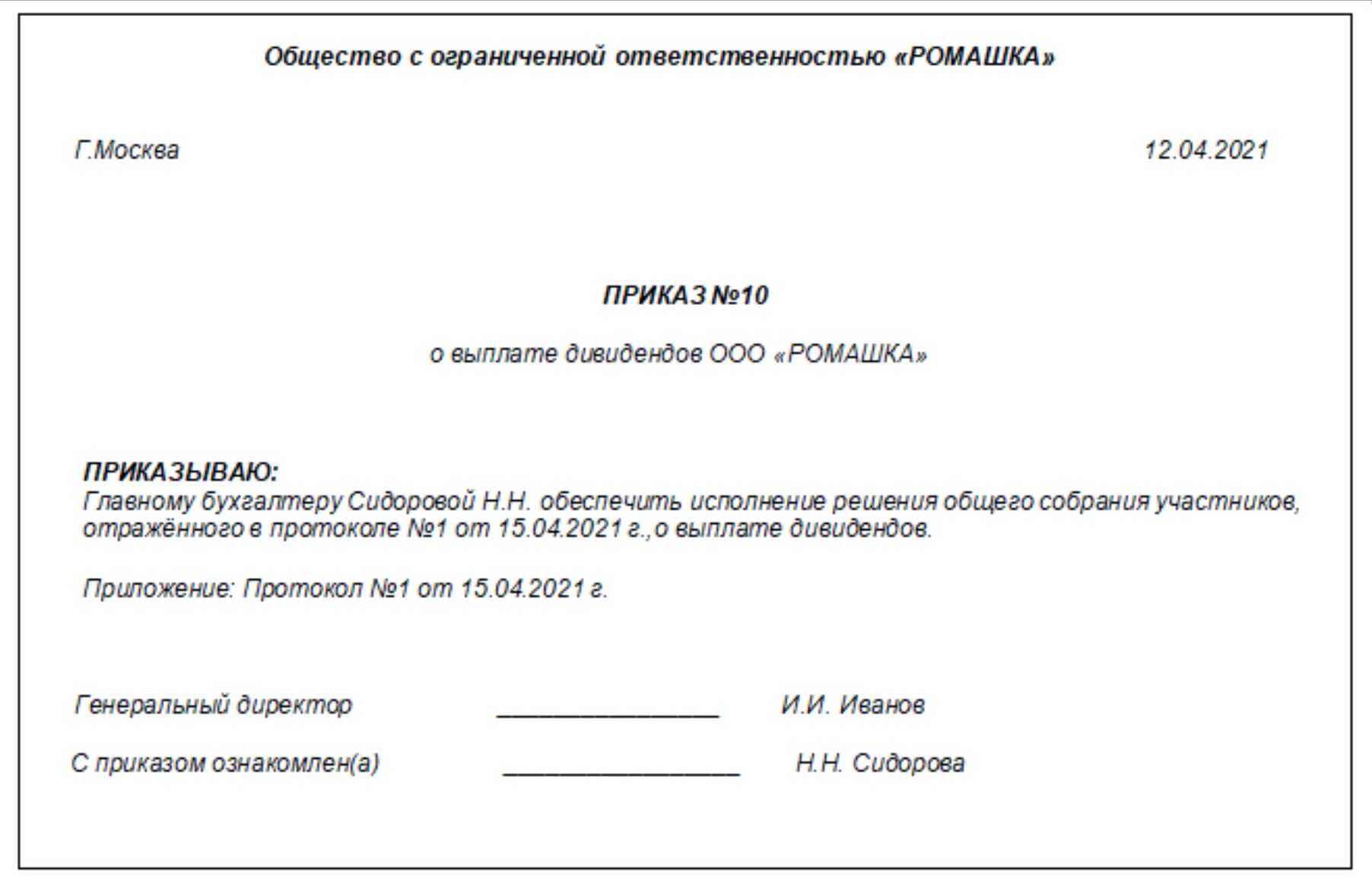

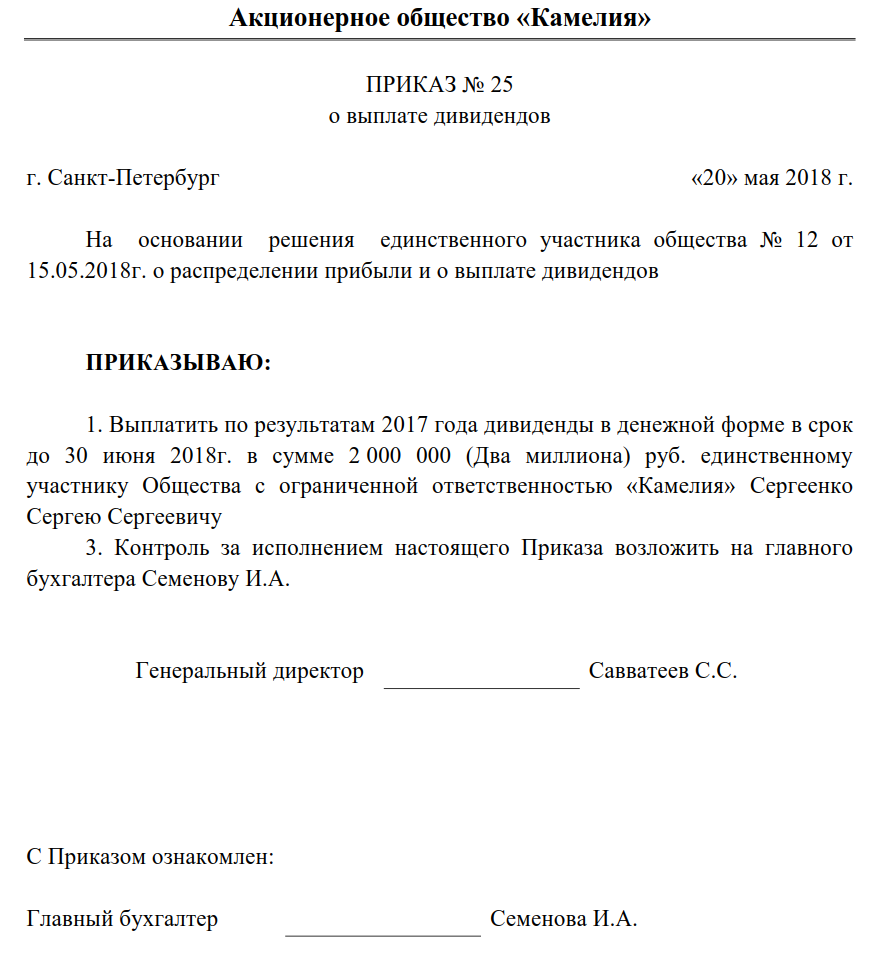

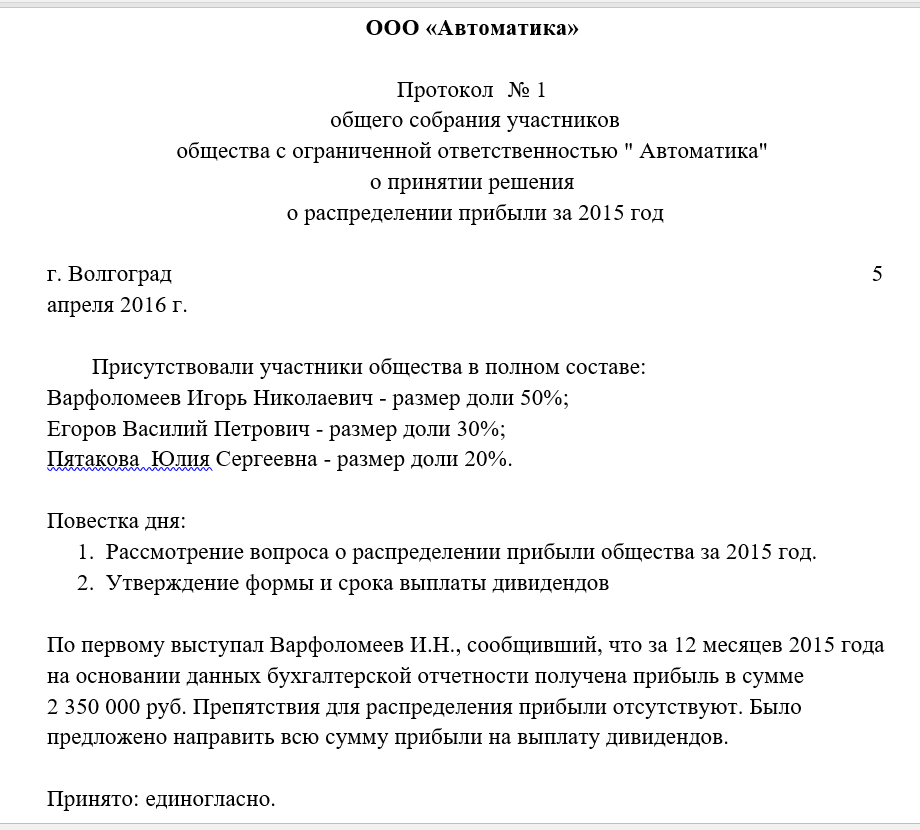

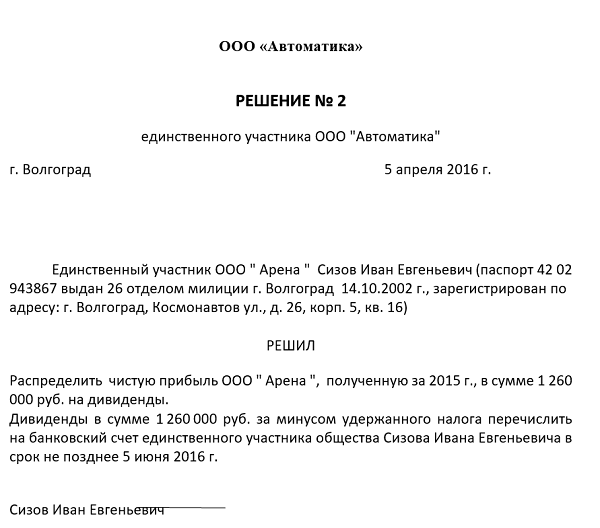

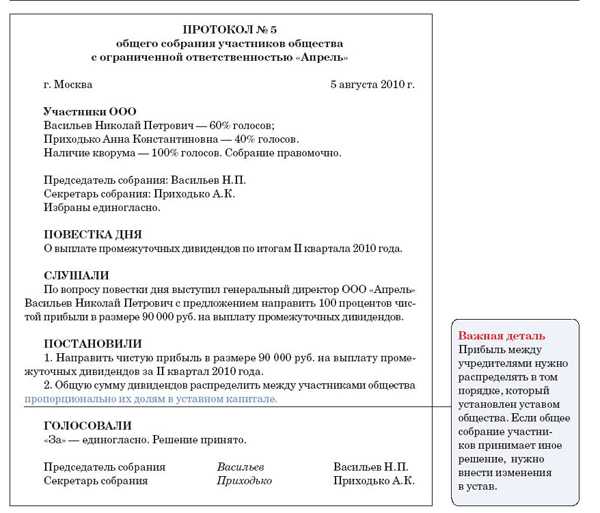

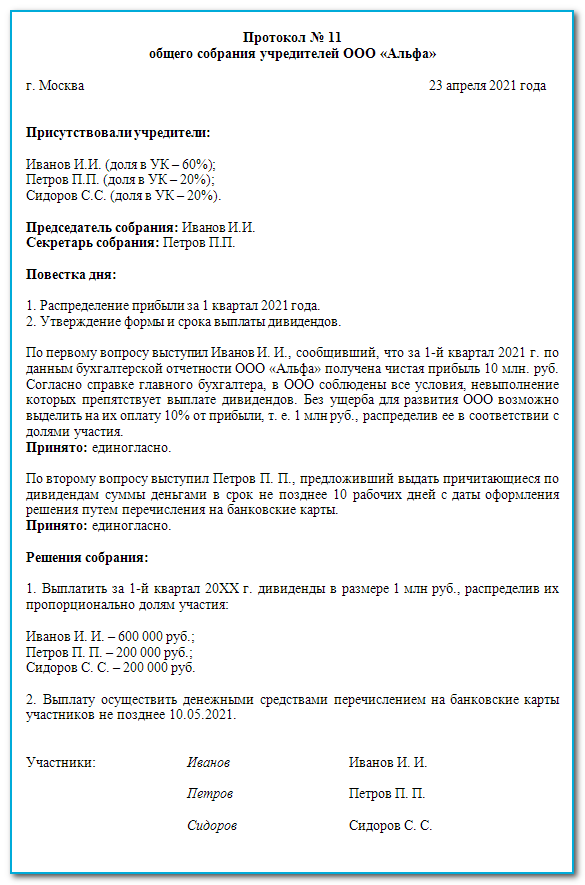

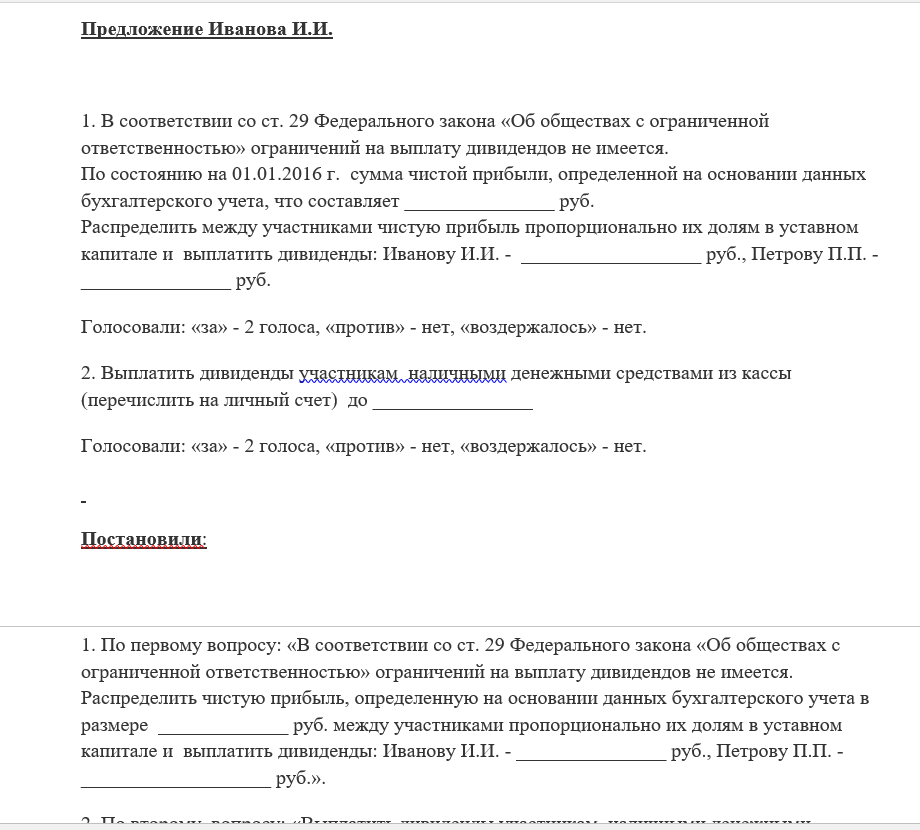

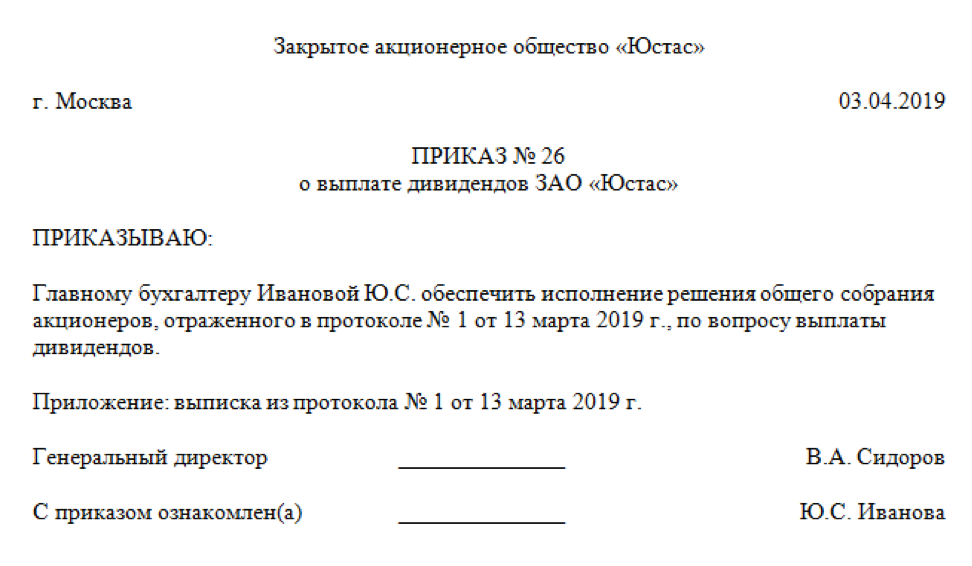

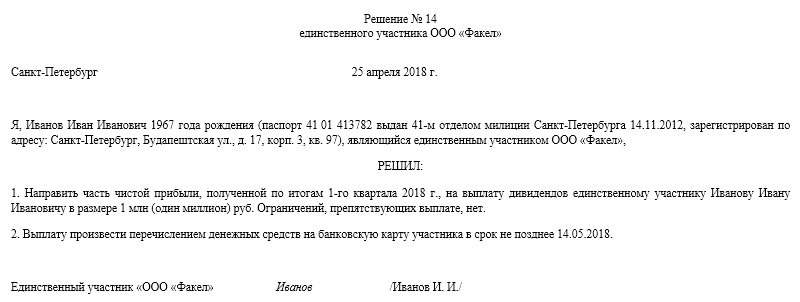

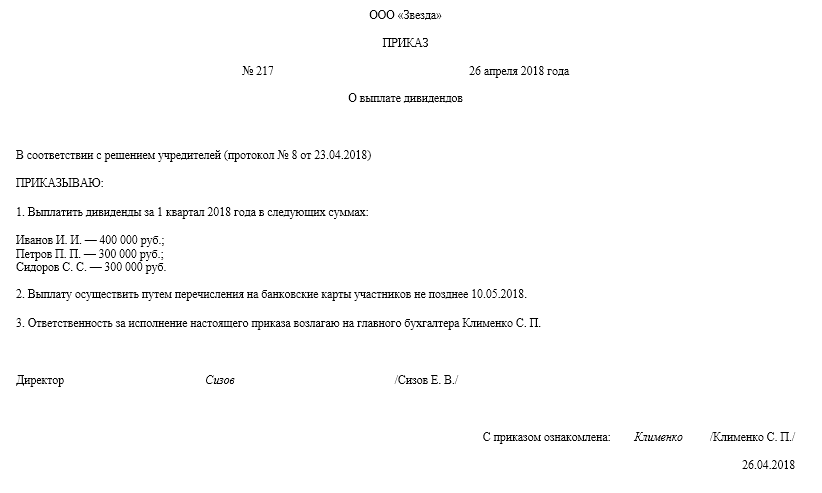

Алгоритм по выплате дивидендов выглядит следующим образом:

- Бухгалтер рассчитывает чистые активы общества;

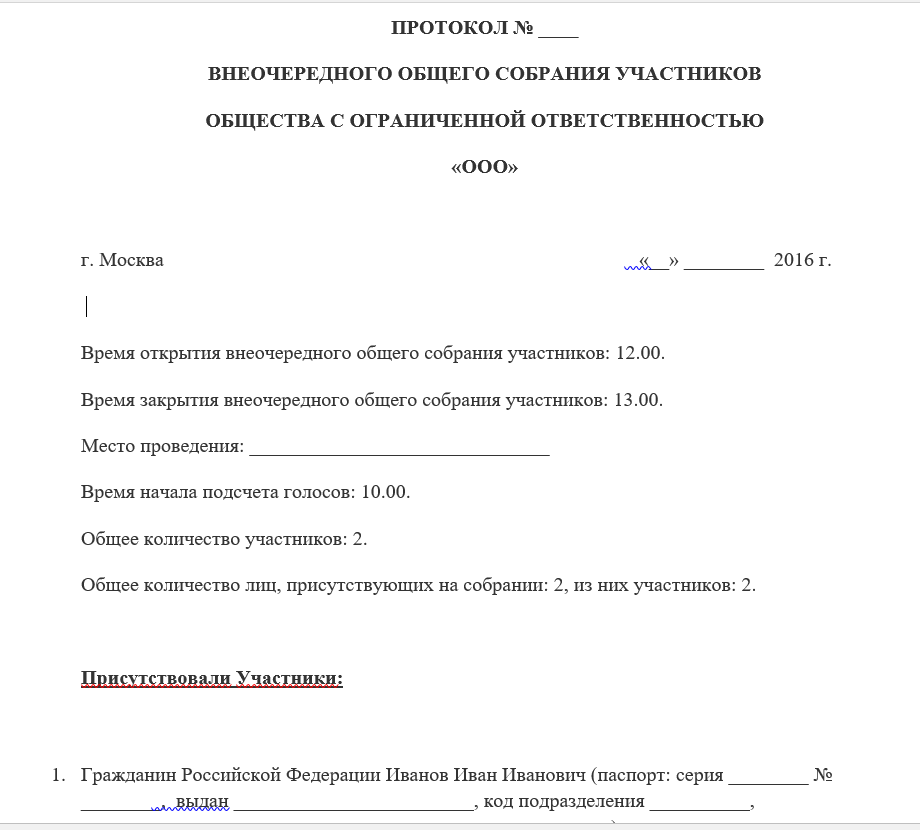

- Созывается собрание учредителей (если таковой один, то он может решить этот вопрос самостоятельно);

- Составляется протокол собрания, в котором указываются доли по распределению средств, и конечная дата их перечисления;

- Выплачиваются оговоренные средства (с соблюдением сроков, указанных в протоколе собрания).

Несмотря на то, что частота уплаты процентов прибыли ограничена поквартально, существует законный способ получения выручки ежемесячно: для этого необходимо поделить сумму активов в равных долях и выплачивать её раз в месяц.

При желании учредителей получать некую денежную сумму ежемесячно, можно также выводить деньги через процедуру оформления заработной платы. Этот способ сопряжен с большими денежными зарплатами, но в этом случае основатель общества гарантировано получает оклад в конце месяца, при условии, что предприятие не работает в убыток. Для того, чтобы получать оклад, учредитель должен быть оформлен в штат организации согласно действующему трудовому законодательству.

В случае оформления в штат, учредитель, как правило, назначается директором или управляющим, а организация уплачивает все необходимые взносы: в Пенсионный фонд (22% от заработной платы), оплачивает обязательное медицинское страхование (5,1%) и отчисляет часть зарплаты в Фонд социального страхования (2,9%). В конечном счете, общество может потерять от 30% до 50% оклада учредителя, но последний в свою очередь получает все социальные гарантии.

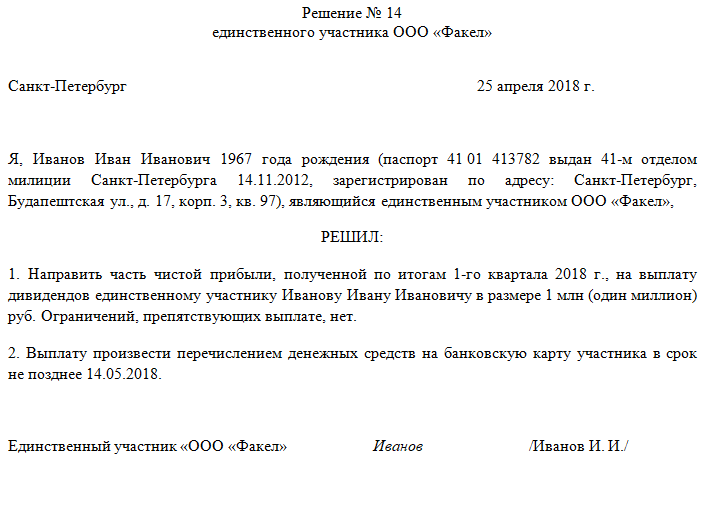

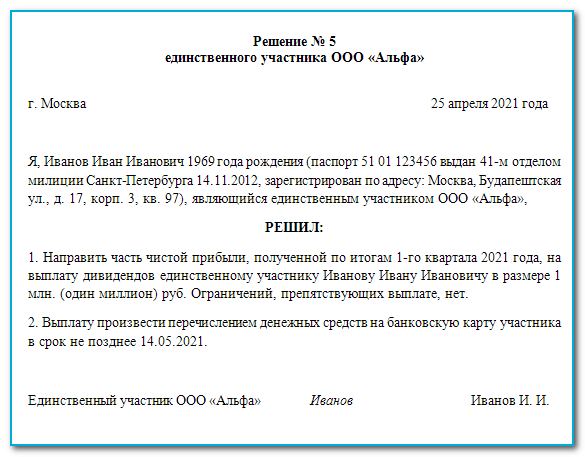

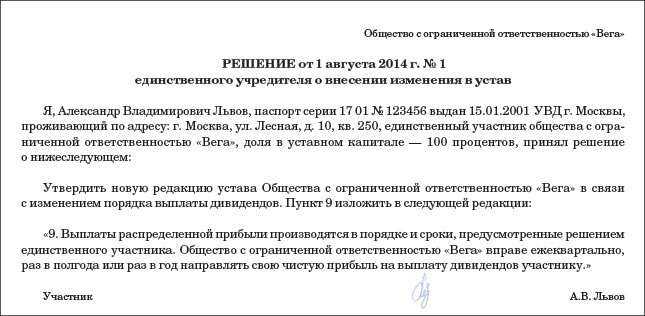

Полагаются ли дивиденды учредителю ООО

Часть полученной прибыли предприятия, которая должна быть выплачена учредителям называется дивидендами. В 2017 году выплачивать дивиденды обязаны собственники предприятия. Для того, чтобы учредители смогли получить причитающуюся им прибыль необходимо сначала определиться с размером данной прибыли.

В этом случае целесообразно выплачивать ее один раз в год, после уплаты всех налогов и сборов. Так как у каждого предприятия есть свои нюансы в работе, то и прибыль может быть неравномерной ежеквартально. То есть, в случае, когда прибыль организации бывает сезонной можно в разные кварталы получить как прибыль, так и убытки.

Поэтому, лучше всего после сдачи годовой декларации подсчитать реальные результаты деятельности и только потом приступить к распределению полученной прибыли.

Полагаются ли дивиденды учредителю ООО, расскажет видео ниже:

Кем является директор организации

Да, вправе, однако статус надомного работника генеральный директор приобретает в случае заключения трудового договора о выполнении работы на дому. Вопрос о возможности заключения с руководителем — единственным учредителем организации трудового договора в действующем законодательстве является неоднозначным.

Известно, что надомниками считаются лица, заключившие трудовой договор о выполнении работы на дому. Из материалов и с использованием инструментов и механизмов, выделяемых работодателем. Либо приобретаемых надомником за свой счет.На надомников распространяется действие трудового законодательства. И иных актов, содержащих нормы трудового права, с особенностями, установленными Трудовым кодексом РФ (часть 1, 4 статья 310 ТК РФ). При этом глава 49 ТК РФ не предусматривает ограничений по перечню должностей и числу работников. С которыми могут быть заключены трудовые договоры о надомной работе.

В силу статьи 56 ТК РФ трудовой договор — соглашение между работодателем и работником. В соответствии с которым работодатель обязуется, в частности, выплачивать работнику заработную плату. А работник — лично выполнять определенную этим соглашением трудовую функцию и соблюдать правила внутреннего распорядка.Сторонами трудовых отношений являются работник и работодатель (статьи 20 ТК РФ).

Особенности регулирования труда руководителей организаций установлены главой 43 ТК РФ. Из положений части 1 статьи 273 ТК РФ следует, что руководителем организации является физическое лицо. Которое осуществляет руководство этой организацией. В том числе выполняет функции ее единоличного исполнительного органа.

Между тем часть 2 статьи 273 ТК РФ установлены исключения для применения норм главы 43 ТК РФ. В частности, положения указанной главы не распространяются на случаи. Когда руководитель организации является единственным участником (учредителем).

По мнению Роструда, основой данной нормы является невозможность заключения договора с самим собой. Поскольку подписание трудового договора одним и тем же лицом от имени работника и от имени работодателя не допускается. Таким образом, на отношения единственного участника общества с учрежденным им обществом трудовое законодательство не распространяется. Единственный участник общества в данной ситуации должен своим решением возложить на себя функции единоличного исполнительного органа — директора. Управленческая деятельность в этом случае осуществляется без заключения какого-либо договора, в том числе трудового. Письмо Роструда от 06.03.2013 N 177-6-1 (.docx 12Кб)).

Однако указанная ситуация является неоднозначной. Ввиду существования в практике позиций о возможности заключения с единственным участником (учредителем) организации трудового договора. Так, Верховный Суд РФ допускает возможность заключения трудового договора, указывая на то, что исходя из положений ст. ст. 11, 16, 17, 19 ТК РФ, если отношения между организацией и ее руководителем, являющимся единственным участником (учредителем) данной организации и собственником ее имущества, оформлены трудовым договором, на указанного руководителя распространяются общие положения ТК РФ (Определение Верховного Суда РФ от 28.02.2014 N 41-КГ13-37).

При этом ТК РФ не содержит норм, запрещающих применение общих положений ТК РФ к трудовым отношениям, когда работник (руководитель) является единственным участником организации.

В целом же осуществление директором работы на дому в случае, когда адрес регистрации организации — квартира директора, в которой он проживает, не влечет нарушения положений пункт 2 статьи 54 Гражданского кодекса РФ. А также п. 2 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Кто платит и удерживает налоги с дивидендов

Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 3 ст. 275 НК РФ). Если налогоплательщик получает дивиденды от источника за пределами РФ, то он обязан самостоятельно рассчитать и уплатить соответствующую сумму налога.

Согласно подпункту 3 пункта 3 статьи 284 и пункту 3 статьи 224 суммы дивидендов, причитающиеся:

- российским организациям (в т.ч. применяющим УСН, ЕСХН и ЕНВД), облагаются налогом на прибыль по ставке 9 процентов;

- российским организациям, которые как минимум 365 календарных дней подряд владеют не менее чем половиной уставного капитала выплачивающей дивиденды организации, облагаются налогом на прибыль по ставке 0 процентов;

- иностранным организациям, облагаются налогом на прибыль по ставке 15 процентов (с учетом особенностей, предусмотренных статьей 275 НК РФ);

- физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 9 процентов;

- физическим лицам – нерезидентам РФ облагаются НДФЛ по ставке 15 процентов.

Налог на прибыль с дивидендов, в том числе полученных от иностранных организаций, уплачивается в федеральный бюджет (пп. 2 п. 3, п. 6 ст. 284 НК).

ИС 1С:ИТС: О распределении чистой прибыли между участниками ООО см. в «Бизнес-справочнике: правовые аспекты» в разделе .

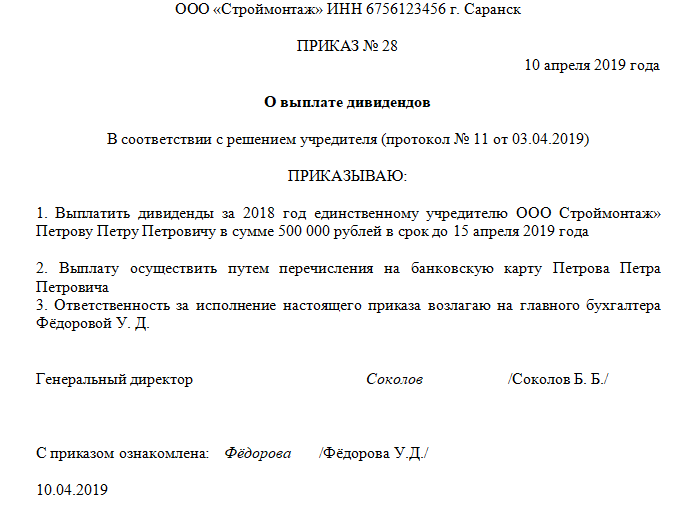

Пример 1. 25 марта 2014 года финансовая служба ООО «Конфетпром» получила выписку из Решения общего собрания акционеров дочерней российской компании ЗАО «Розничный магазин «Торговый ДОМ». Акционеру ООО «Конфетпром», согласно Решению, причитаются дивиденды за 2013 год от участия в ЗАО «Розничный магазин «Торговый ДОМ» в сумме 2 730 000 руб. без учета налога на прибыль, подлежащего удержанию у источника выплаты. Указанная сумма дивидендов была перечислена на расчетный счет ООО «Конфетпром» 05 апреля 2014 года.

В свою очередь, общим собранием участников ООО «Конфетпром» от 28 апреля 2014 года было принято решение распределить полученную за 2013 год прибыль в размере 4 000 000,00 руб., следующим образом:

1 000 000,00 руб. в пользу участника российского юридического лица ЗАО «ИнвестСоюз», владеющего 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица — Федорова П.П., являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Терещенко Е.Н., не являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Романова О.Г., являющегося налоговым резидентом РФ и работником ООО «Конфетпром» и владеющим 25% доли уставного капитала общества.

ООО » Конфетпром», являясь налоговым агентом, исчисляет и удерживает:

сумму налога на прибыль на доходы в виде дивидендов российского юридического лица — ЗАО «ИнвестСоюз» по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ (Федорова П.П. и Романова О.Г.) по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) по ставке 15 процентов.

6 мая 2014 года ООО «Конфетпром» перечислило со своего расчетного счета дивиденды участникам за вычетом исчисленных и удержанных налогов, которые были перечислены в бюджет этим же днем.

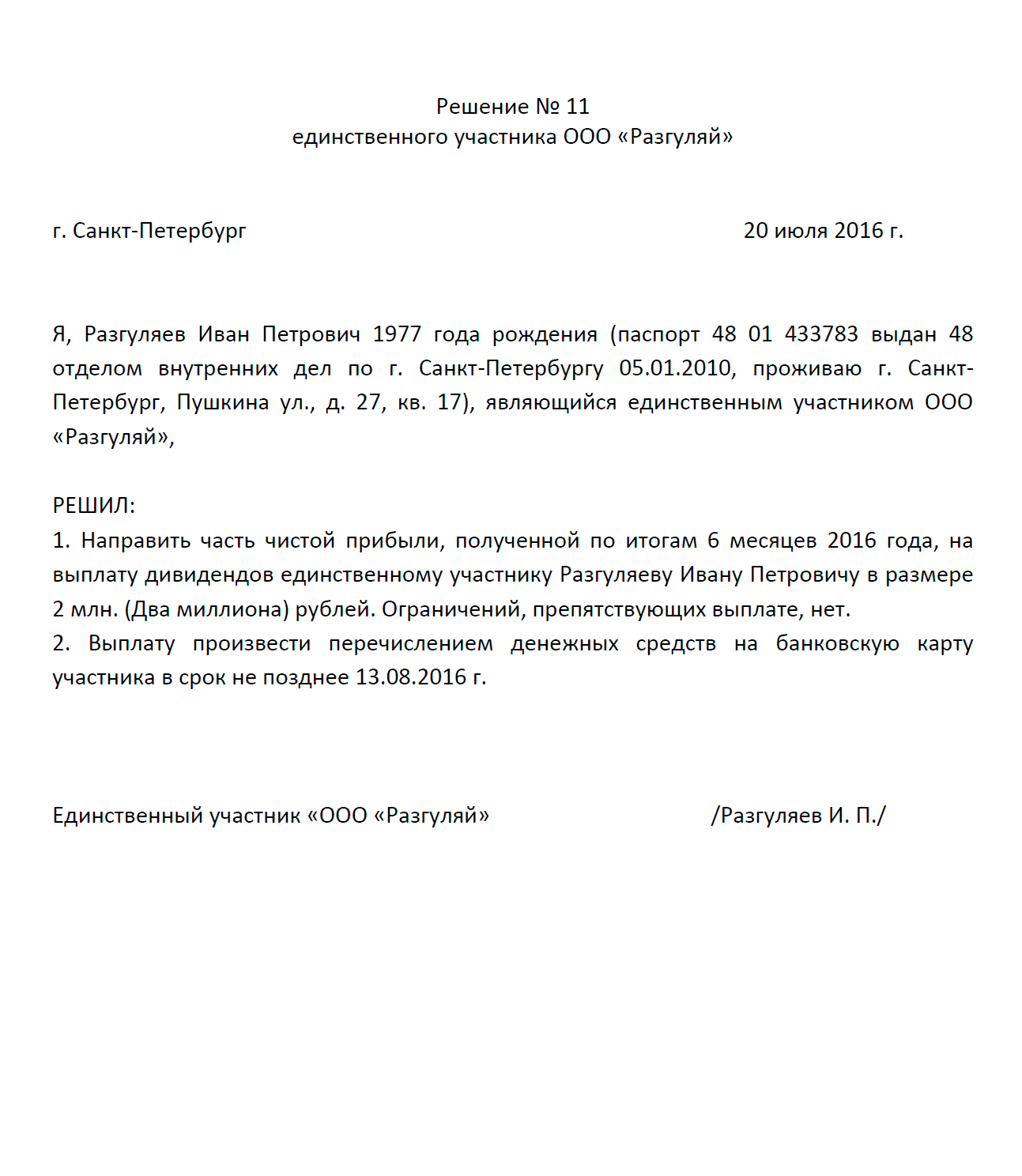

Распределение прибыли прошлых лет — есть ли ограничения?

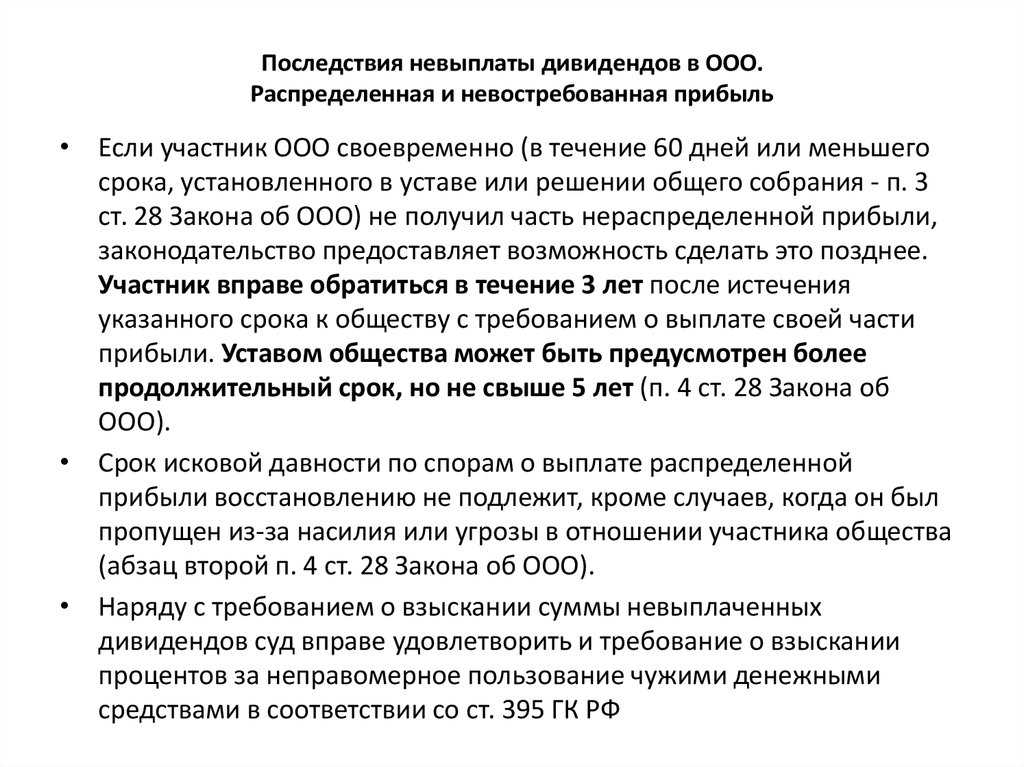

Несмотря на то, что срок выплат дивидендов строго регламентирован законодательством, нередки случаи, когда учредителям по какой-либо причине обязательные выплаты не перечисляется.

Недовольный участник общества имеет право обратиться в организацию с заявлением о выплате долга за текущий год или три года ему предшествующих, если иное не предусмотрено уставом общества. То есть, в мае 2017 года заявитель может обратиться с требованием о выплате своей части за 2017, 2016, 2015 и до мая 2014 года.

В уставе общества могут быть оговорены иные сроки исковой давности, например, 5 лет.

Как сократить издержки на оплату труда руководителя

Далеко не всегда организация готова платить директору-учредителю внушительную заработную плату. Однако без вознаграждения привлекать работников ООО запрещено (ст. 15 ТК РФ). Могут ли участники найти выход в такой ситуации, разобрались юристы. Специалисты выделили несколько законных методов:

| Способ | Описание | Положительная судебная практика и разъяснения федеральных ведомств |

|---|---|---|

| Отпуск за свой счет | Отправить директора в отпуск без сохранения заработной платы, можно сославшись на ст. 128 ТК РФ. Условиями реализации схемы станет полная остановка работы компании и определение точного периода отпуска. Вариант актуален при «заморозке» бизнеса. В это время директор сможет подписывать и сдавать отчетность. Его полномочия не ограничиваются | Постановления Уральского окружного ФАС № Ф09-4172/10-С3 и 10 ААС № 10АП-4312/2010 |

| Пересмотр графика | Если компания продолжает работать в штатном режиме, сэкономить можно за счет установления неполного трудового дня (недели). В этом случае вознаграждение можно рассчитать пропорционально. В 2019 году МРОТ применяется лишь при 40-часовой рабочей неделе (ст. 133 ТК РФ). Коррекция графика позволяет уменьшить выплаты | Письмо ФНС России № ШС-37-3/10304@ |

Остальные способы сокращения издержек не пользуются у юристов доверием. К категории рискованных схем относят получение письменного отказа от зарплаты или заключение договора на оказание бесплатных услуг. Оба решения противоречат ст. 15 ТК РФ. Отношения между руководителем-физлицом и компанией признаны трудовыми. Безвозмездными они быть не могут.

Бухгалтерский учет вкладов учредителя в имущество и безвозмездной передачи имущества

Учредитель может оказать компании финансовую помощь:

- деньгами;

- неденежным имуществом: материалами, товарами, ОС, НМА.

Бухгалтерский учет денежной финансовой помощи зависит от того, в каком периоде она получена (внутри года или после его окончания):

| Период получения финансовой помощи | Направление использования | Корреспонденция счетов | Содержание операции |

| Внутри года | На любые цели | Дт 50 (51) Кт 83 | Поступили денежные средства от учредителя |

| После окончания отчетного года | На покрытие убытка, отраженного по счету 84 |

Дт 75 субсчет «Средства учредителей, направленные на погашение убытков» Кт 84 |

Принято решение о погашении убытков за счет средств учредителей |

|

Дт 50 (51) Кт 75 субсчет «Средства учредителей, направленные на погашение убытков» |

Получены средства от учредителей на покрытие убытков |

Бухгалтерский учет неденежной финансовой помощи:

| Корреспонденция счетов | Содержание операции |

| Дт 08 Кт 83 |

Отражена рыночная стоимость безвозмездно полученного ОС |

| Дт 01 Кт 08 |

Полученное от учредителя ОС принято к учету и введено в эксплуатацию |

| Дт 10 (15) Кт 83 |

Отражена рыночная стоимость безвозмездно полученных материалов |

В зависимости от того, признается ли финансовая помощь учредителя в целях расчета налога на прибыль, в бухгалтерском учете отражается постоянная разница (п. 4 и п. 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль», утв. Приказом Минфина РФ от 19.11.2002 N 114н).

Бухгалтерские проводки

Рассмотрим ситуацию, когда начисляются дивиденды учредителям, как выглядят проводки у плательщиков:

- Д 84 – К 75 – для физических и юридических лиц, не связанных трудовыми отношениями с организацией, выплачивающей им денежные средства;

- Д 84 – К 70 – для физических лиц, работающих на предприятии, которое выплачивает им дивиденды;

Начисление налога, подлежащего удержанию с дивидендов:

- Д 75 – К 68 – для юридических и физических лиц, не работающих в организации;

- Д 70 – К 68 – для физических лиц, работающих в организации.

Выплата дивидендов:

- Д 75 – К 51(50) – юридическим и физическим лицам, не связанных трудовыми отношениями с организацией, выплачивающей дивиденды;

- Д 70 – К 51(50) – физическим лицам, которые официально принимают участие в трудовой деятельности организации плательщика дивидендов.

Оплата налогов:

Д 68 – К 51 – подробно нужно сделать разноску по налогам.

После этого нужно списать на прибыль невыплаченные и неполученные дивиденды за прошлые года:

- Д 75 – К 84 – те, которые ранее учитывались на счете 75;

- Д 70 – К 84 – соответственно, числившиеся на сч.70.

А теперь соответственно следует посмотреть какие применяются проводки при начислении дивидендов у их получателей.

- Когда принимается решение о выплате дивидендов в бухучете это отражается проводкой Д 76 – К 91

- Когда дивиденды уже получены учредителями это записывается как Д 51 – К 76.

Важно! Для налогового учета поучение дивидендов фиксируется по фактической дате их выплаты.

Директор, единственный учредитель

Он не должен начислять себе зарплату ?

Генеральный директор является единственным учредителем организации и ее единственным работником. Должен ли он начислять себе зарплату и начислять на выплаты НДФЛ и страховые взносы? Минфин в письме от 17.10.14 № 03-11-11/52558 ответил отрицательно.

Обоснование такое. Согласно статьям 57, ст.129 и ст.135 Трудового кодекса, под заработной платой понимается вознаграждение за труд, которое выплачивается работнику в соответствии с заключенным трудовым договором. Статьей 56 ТК РФ предусмотрено, что трудовой договор предполагает две стороны: работника и работодателя. Работник — физическое лицо, вступившее в трудовые отношения с работодателем, а работодатель — физическое лицо либо юридическое лицо (организация), вступившее в трудовые отношения с работником (ст. 20 ТК РФ). При отсутствии одной из сторон трудового договора он не может быть заключен. Следовательно, руководитель организации, являющийся ее единственным учредителем и членом организации, не может сам себе начислять и выплачивать заработную плату.

Существует и противоположная позиция. В письме Минздравсоцразвития от 08.06.10 № 428н говорится, что руководитель относится к лицам, работающим по трудовому договору, даже если он является единственным учредителем организации. Суды также указывали на то, что совпадение в одном лице работника и представителя работодателя не является препятствием для заключения трудового договора (см., например, постановления ФАС Западно-Сибирского округа от 29.07.09 № Ф04-4242/2009(10610-А27-25), определение ВАС РФ от 03.06.09 № 6597/09).

А раз трудовые отношения налицо, то, значит, должна быть и зарплата со всеми вытекающими последствиями: НДФЛ, страховые взносы, учет их при расчете налогов. Поэтому, если спорить с налоговиками вы не боитесь, выплачивайте зарплату, перечисляйте с нее НДФЛ в бюджет. А если проверяющим не понравится, что начисленную зарплату вы учитываете, например, при расчете налога на прибыль или УСНО-налога, то «убрав» ее из базы, они лишатся НДФЛ – его вы при таком раскладе смело сможете вернуть из бюджета.

Что такое дивиденды

Это выплаты части прибыли фирмы по итогам периода участникам, имеющим долю в бизнесе. При расчете учитывается любой доход, оставшийся после уплаты налогов. Это закреплено в п. 1 ст. 43 НК РФ. Они выплачиваются учредителям и акционерам, в том числе сотрудникам, имеющим акции фирмы, в которой работают. Размер прямо пропорционален доле в уставном капитале в процентном соотношении. Перечисления могут осуществляться в конце квартала, полугодия, года. Но не обязательно они должны выплачиваться регулярно. Такое решение обычно принимается собранием при благоприятном развитии производства и стабильных финансовых результатах. В противном случае, прибыль возможно распределить на развитие бизнеса без выплаты дивидендов. Не выплачивают дивиденды в случаях:

- финансово нестабильного состояния организации;

- если уставный капитал внесен не полностью;

- если получен убыток.

Вопрос: Нужно ли пробивать кассовый чек при выплате учредителю дивидендов в виде имущества (квартиры)?Посмотреть ответ

Особенности назначения учредителя на пост директора

Правила найма топ-менеджера регулируются положениями главы 43 ТК РФ. При назначении на пост стороннего специалиста или одного из учредителей компании проблем не возникает. О необходимости оформления трудового договора прямо говорится в ст. 16 Кодекса. Обязанность заключения сделки подтверждена и постановлением ВС РФ № 21 от 02.06.15. Руководитель организации получает социальные гарантии и страховую защиту.

Вопрос об оценке отношений между единственным учредителем и компанией однозначно не решен. Длительное время налоговая служба ссылалась на двусторонний характер договора. Чиновники заявляли, что для заключения сделки требуется наличие двух самостоятельных субъектов (ст. 56 ТК РФ). Единоличный собственник якобы не может сам назначить себя директором ООО и подписать соглашение. Аналогичную позицию высказывал Роструд в письме № 177-6-1 от 06.03.13.

Суды придерживаются иной точки зрения (дела № А45-6721/2010, А21-3046/2008). В 2019 году чиновники и служители Фемиды сошлись в одном – отношения единственного собственника и компании следует считать трудовыми (письмо Минфина РФ № 03-11-11/14234). Начислять и платить зарплату такому директору нужно. Соответствующее заявление сделали специалисты Минэкономразвития России в разъяснениях № 428н от 08.06.10. Необходимо делать также отчисления во внебюджетные фонды и удерживать НДФЛ. Это следует из законов № 255-ФЗ от 29.12.06 и 167-ФЗ от 15.12.01.

Утверждение кандидатуры руководителя отнесено к компетенции общего собрания участников. Порядок регламентируется ст. ст. – закона 14-ФЗ. Процедура включает следующие этапы:

| Стадия | Несколько учредителей | Единоличный собственник |

|---|---|---|

| Избрание на пост директора | Решение принимается большинством голосов (п. 8 ст. 37 закона 14-ФЗ). Воля собственников закрепляется протоколом. Если уставом общества не установлено иное, документ должен быть нотариально удостоверен. Обязанность свидетельствования вытекает из ст. 67.1 ГК РФ | Несколько иной порядок применяется, если фирма принадлежит всего одному учредителю. В этом случае действует ст. 39 закона 14-ФЗ. Решение принимается без проведения собрания. Его оформляют в простом письменном виде. Нотариального удостоверения документ не требует () |

| Определение гонорара | Порядок оплаты труда руководителя устанавливает общее собрание собственников по согласованию с топ-менеджером. Оклад прописывается в штатном расписании, а правила премирования – в отдельном положении или трудовом договоре. Самостоятельно повышать себе зарплату генеральный директор не вправе () | Если в роли руководителя выступает единственный участник, заработную плату он устанавливает самостоятельно. Максимальных ограничений в этом случае не будет. Оклад не может быть меньше установленного МРОТ. В 2019 году его размер составляет 11 280 рублей (). Размер вознаграждения за исполнение должностных обязанностей может оговариваться в решении или трудовом договоре. Зарплату, которую получает учредитель-директор, придется отразить в штатном расписании. В 2019 году отказаться от оплаты учредитель не может. Это будет противоречить ст. 15 ТК РФ |

| Заключение трудового договора | Контракт с директором подписывает председатель собрания (ст. 40 закона 14-ФЗ). Соглашение составляется на срок не более 5 лет (ст. 58 ТК РФ) | Соглашение с руководителем заключает единоличный собственник. Максимальный срок остается равным 5 годам. При вступлении в должность единственному участнику достаточно составить решение (письмо Минфина России № 03-11-11/14234). Позиция ведомства вызывает нарекания со стороны практикующих юристов. Статья 16 ТК РФ признает основанием трудовых отношений только договор. Иных вариантов норма не предусматривает. Таким образом, составление соглашения сокращает риск споров на случай перемены официальной позиции чиновников |

| Регистрация в ЕГРЮЛ | Форму Р14001 в территориальную налоговую инспекцию должен подать вновь назначенный руководитель. К такому выводу пришел ВАС РФ в . Сделать это необходимо не позднее 3 суток с момента принятия решения собранием собственников (ст. ст. , и закона 129-ФЗ от 08.08.01) | Порядок регистрации в ЕГРЮЛ не меняется. Если единственный учредитель занял пост руководителя лично, он подписывает и уведомление по форме Р14001 |

Начисление в пользу физических лиц

По результатам финансового года юридическое лицо формирует годовую отчетность. Если в налоговом периоде получена прибыль, ее можно направить на выплату процентов участникам ООО.

При создании Общества учредители вносят вклады в уставный капитал и получают право на получение части дохода фирмы согласно своей доле. В процессе осуществления деятельности в ООО могут появиться новые участники, которые также имеют право на часть прибыли. Выплата доходов участникам Общества пропорционально их долям в уставном капитале производится в виде дивидендов (пункт1 статья 43 НК РФ).

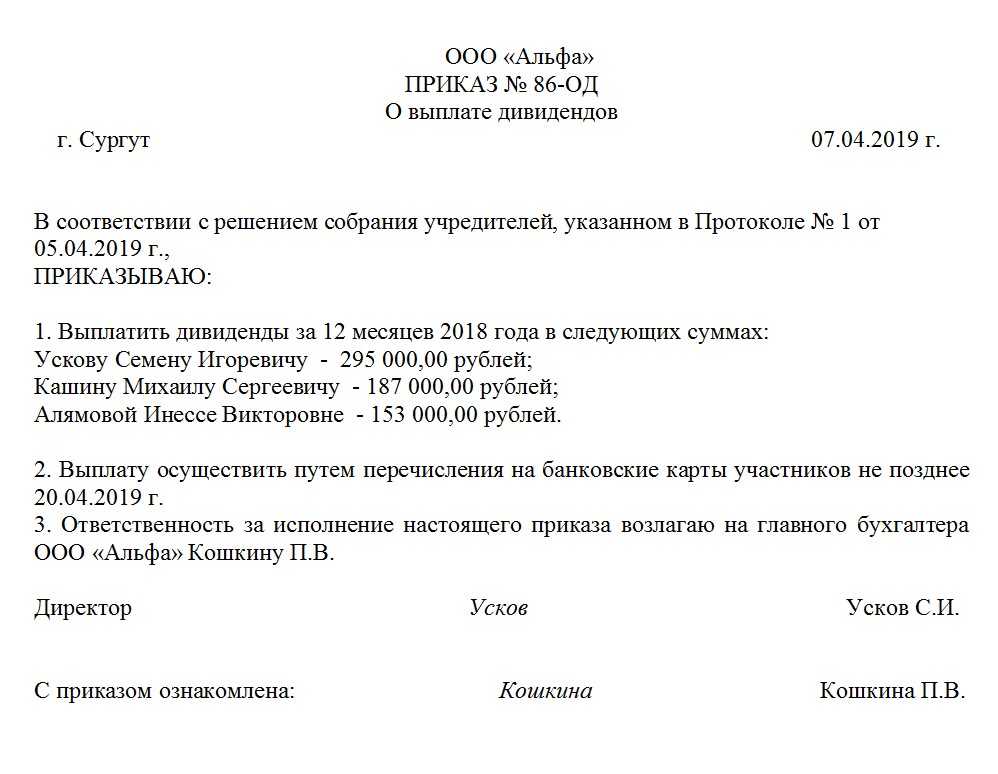

Согласно Налоговому кодексу на оплату процентов участникам идет прибыль, оставшаяся после налогообложения. Распределять прибыль можно ежеквартально, раз в полгода или раз в год (статья 28 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Сроки и порядок выплат прописываются в уставе ООО. На практике чаще встречается уплата процентов по итогам года.

Как посчитать начисления

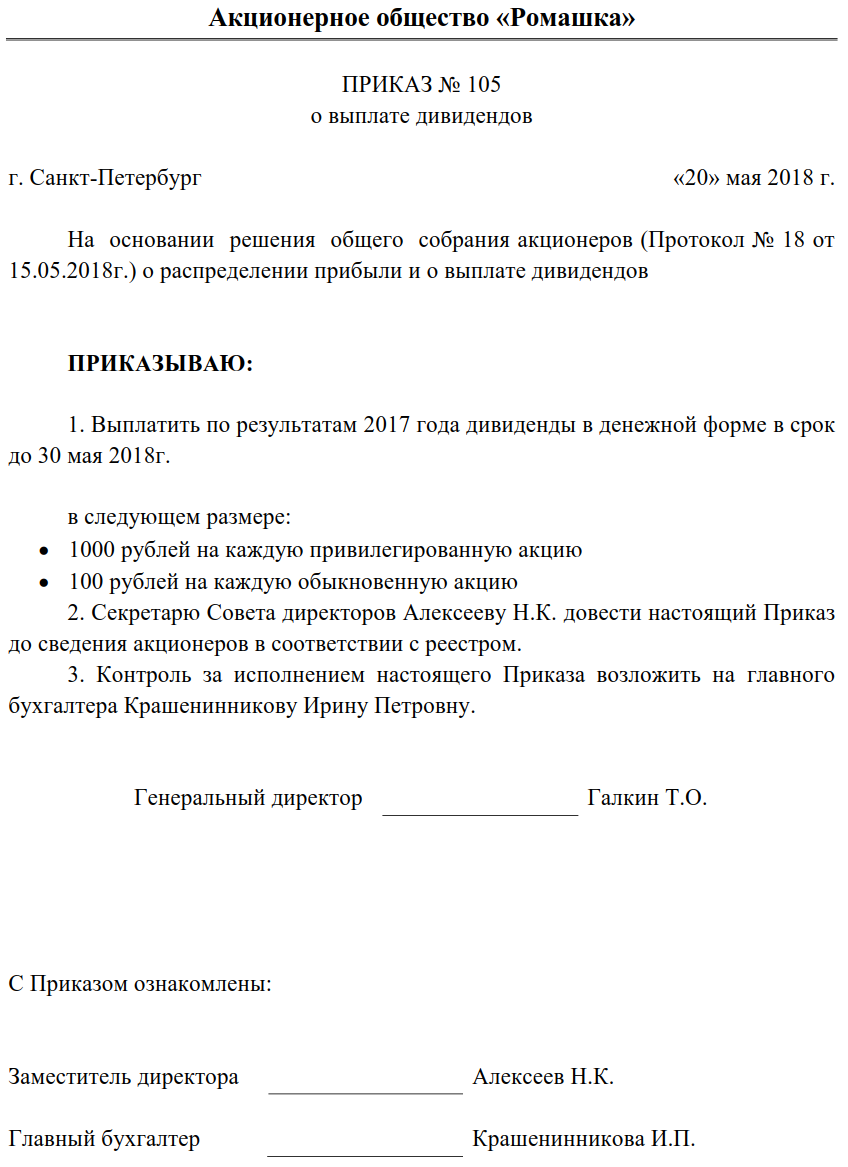

Можно рассмотреть вопрос о начислении дивидендов на конкретном примере. Возьмем организацию ООО «СтройСервис». За прошедший отчетный год организация заработала прибыль 216 400 рублей, которые можно распределить между участниками, соответственно их доле в уставном капитале.

- А.И. Соловьев имеет 40% доли в УК. Было начислено 86 400 руб.

- А.Л. Олежко имеет 27% доли в УК. Начислено 58 428 руб.

- Д.В. Наконечная – доля в УК 20%. Начислено 43 299,8 руб.

- Н.У. Береговая – доля в УК 13%. Начислено 28 132 руб.

НДФЛ рассчитываем по формуле: НДФЛ =ПР нач. х %, где ПР нач. это размер дивидендов, начисленных держателю акций. После расчета и вычета налогов можно увидеть уже финальную картину получаемых средств на руки:

- А.И.Соловьев – начислено 86400 руб. Вычтен НДФЛ 13% — 11232 руб. Итого к выдаче – 75 168 руб;

- А.Л. Олежко – начислено 58 428 руб. Вычтен НДФЛ – 13% в сумме 7595,6 руб. Итого к выдаче – 50 832,4 руб;

- Д.В. Наконечная – начислено 43299,8 руб. Вычтен налог 13% в сумме 5629 руб. К выдаче 37 670,8 руб;

- Н.У. Береговая – начислено 28 132 руб. Вычтено налогов 13% на сумму 3657,2 руб. Итого к выдаче – 24 474,8 руб.

Важно! Если вам выдали дивиденды полной суммой вместе с налогами, необходимо сразу же оплатить их самостоятельно в бюджет государства. Сделать это нужно не позднее следующего дня после того как гражданином были получены на руки денежные средства

Это обязательство зафиксировано в статье 226 и 287 Налогового Кодекса РФ. В противном случае можно расстаться с более крупной суммой.

Начисление дивидендов учредителям в 1С описано в видео ниже:

Вывод денег через зарплату директора

Учредитель оформляется в штат компании, где получает зарплату. С зарплаты платятся страховые взносы и НДФЛ.

Если предприниматель захочет получать на руки 120 000 рублей, то у компании будут следующие расходы:

-

120 000 / 0,87 = 137 931 рублей, где 17 931 рублей — НДФЛ.

-

Страховые взносы = 12 792 × 30,2% + (137 931 — 12 792) × 15,2% = 3 863 + 19 021 = 22 884 рублей

-

Общие расходы = 137 931 + 22 884 = 160 815 рублей, где 40 815 рублей — НДФЛ и страховые взносы.

-

Коэффициент получения денег на руки = 160 815 / 120 000 = 1,34

Т.е. чтобы получить 100 рублей на руки придется заплатить около 35 рублей налогов.

При этом эти расходы можно будет учесть и снизить налогооблагаемую базу по налогу на прибыль и налогу УСН 15%.

Ставки страховых взносов в 15% актуальны для компаний, которые попадают в сектор малого и среднего предпринимательства (обороты до 2 млрд. рублей в год и 250 сотрудников в месяц).