- Пять основных признаков, которым должен соответствовать нематериальный актив

- Оформление и применение УП на 2022 г.: общие нормы

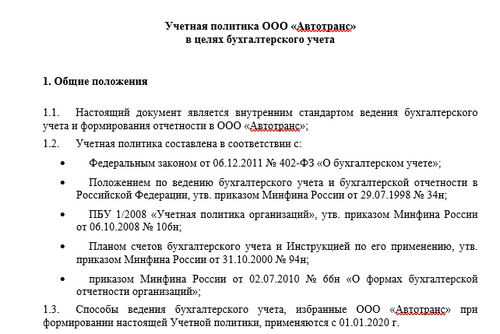

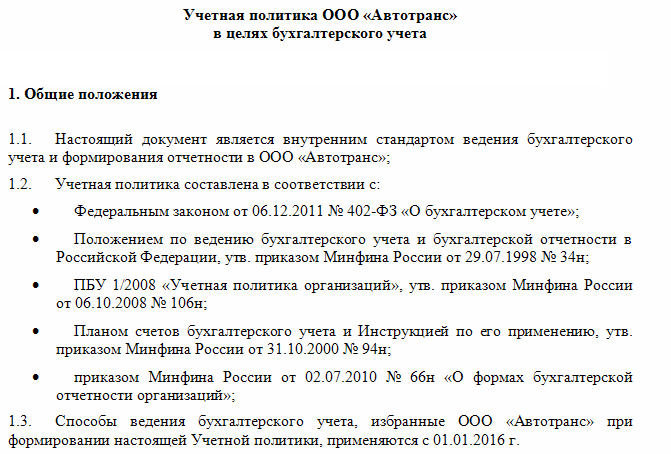

- Бухгалтерский учёт: что изменится с 2021 года

- Поддержка ФСБУ 6/2020 «Основные средства»

- Расчет амортизации основных средств по ФСБУ 6

- Изменение элементов амортизации ОС

- Пересчет балансовой стоимости ОС при переходе на ФСБУ 6

- Изменения в бухучете на 2022 г.: что учитывать при формировании УП

- Резерв под обесценение активов

- Бухгалтерский учет

- Учет операций с ценными бумагами

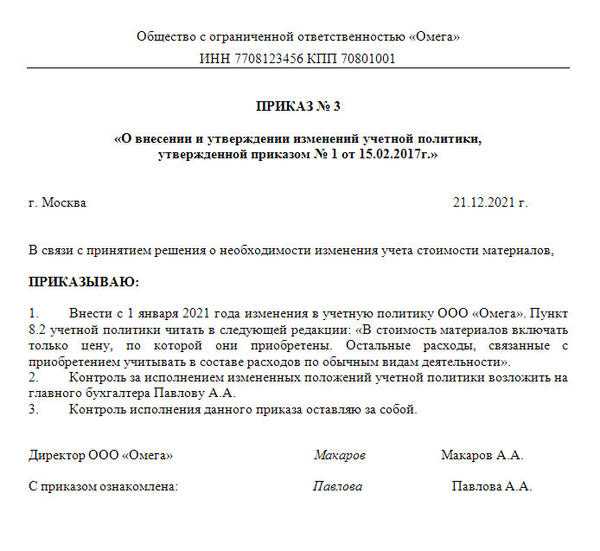

- Как правильно внести изменения

- Оформление пересчета показателей отчетов за предшествующие годы при изменении УП

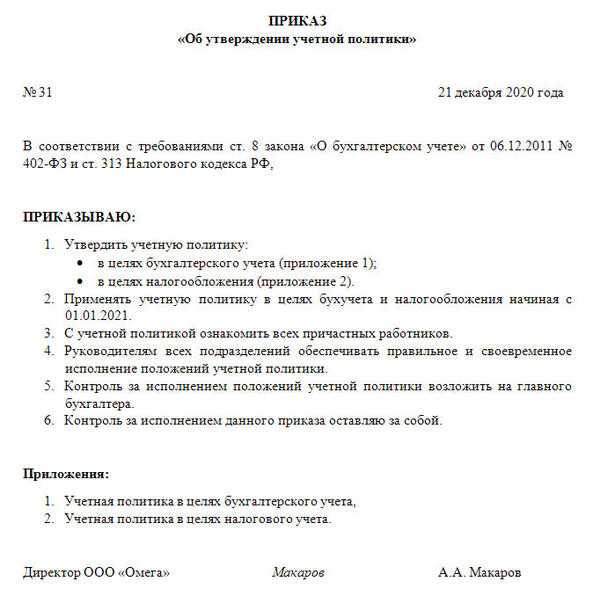

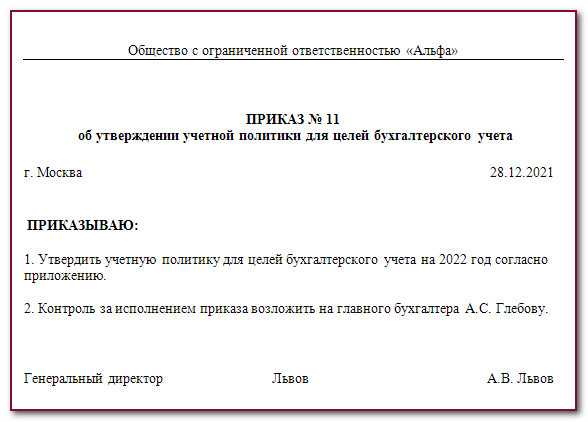

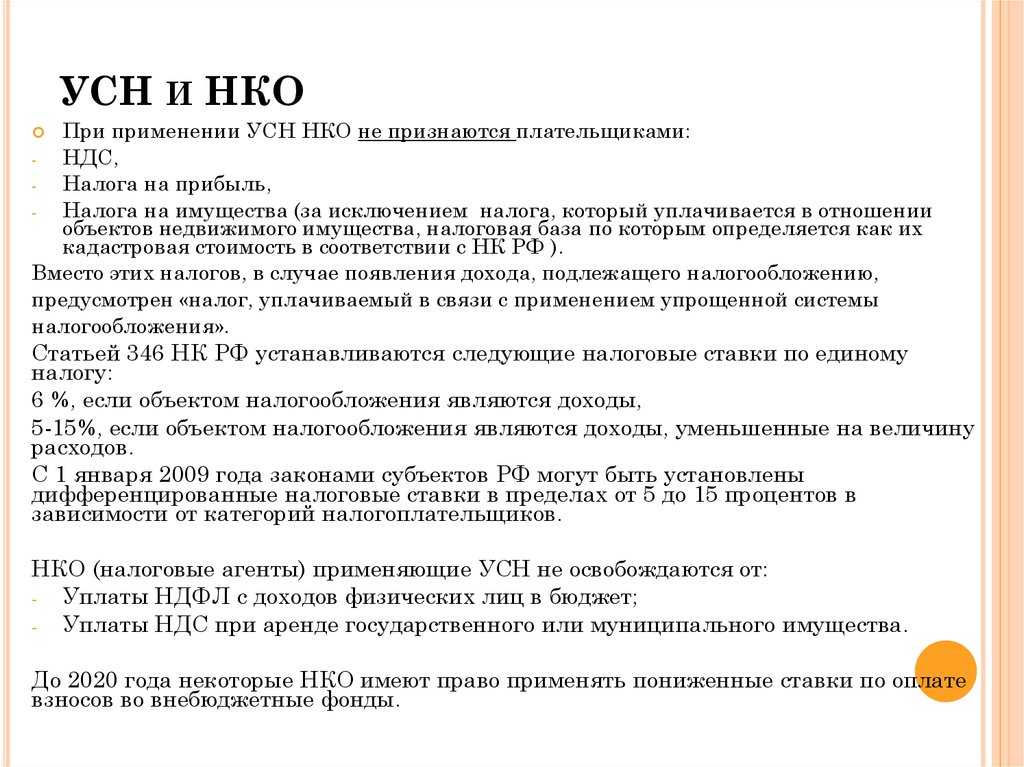

- Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

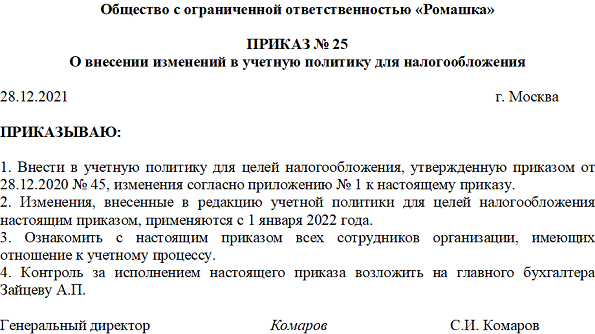

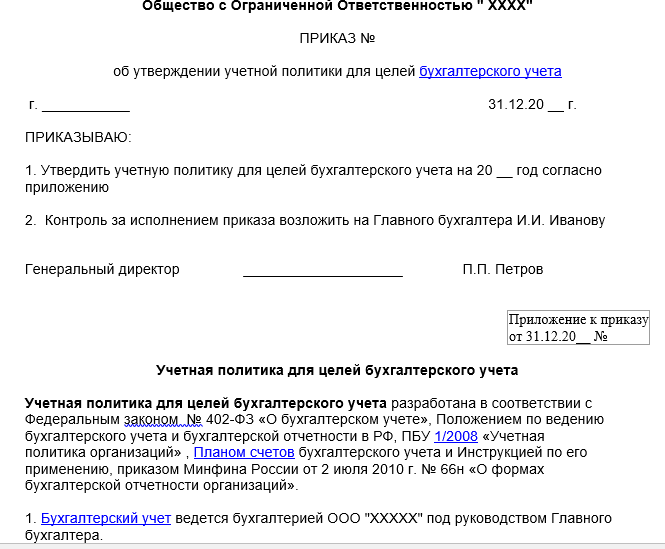

- о принятии учетной политики для целей налогового учета

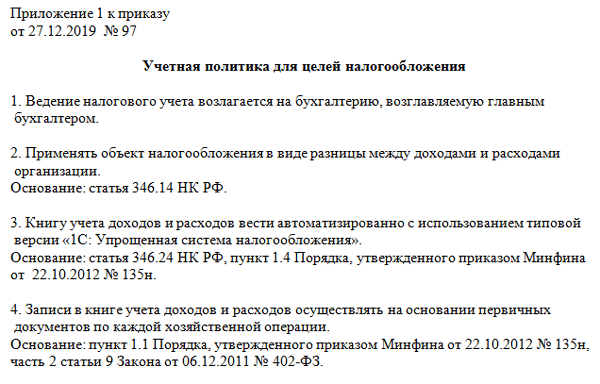

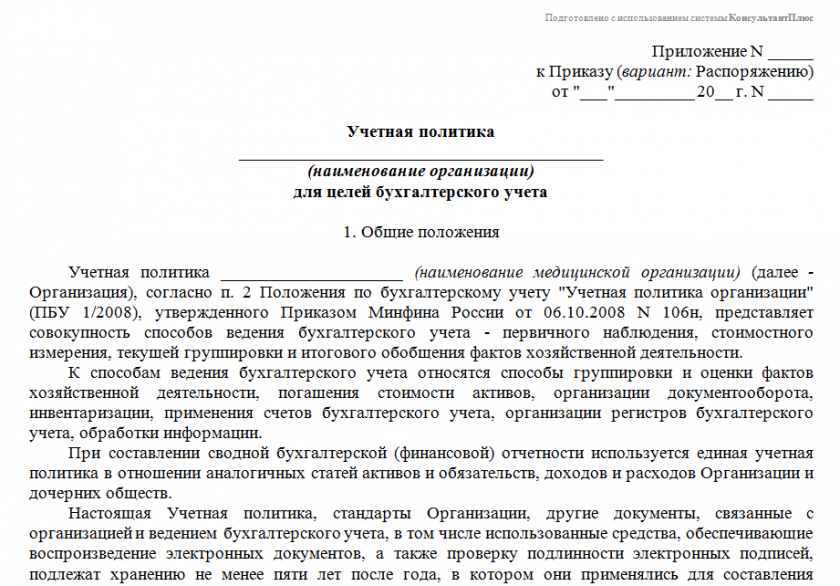

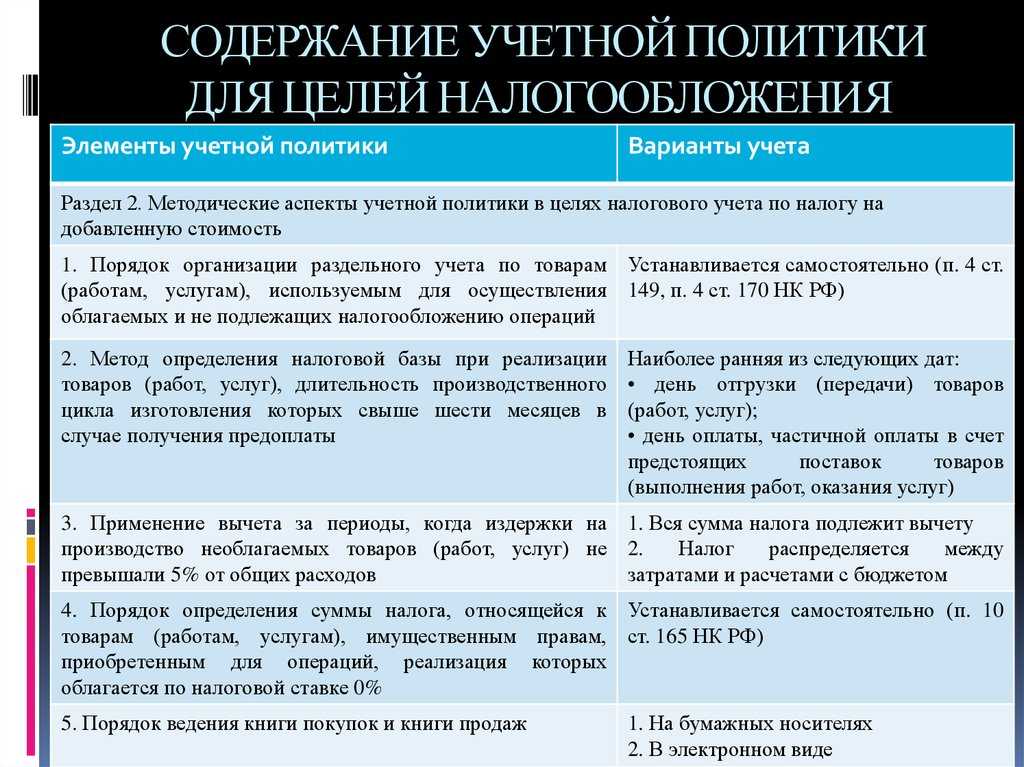

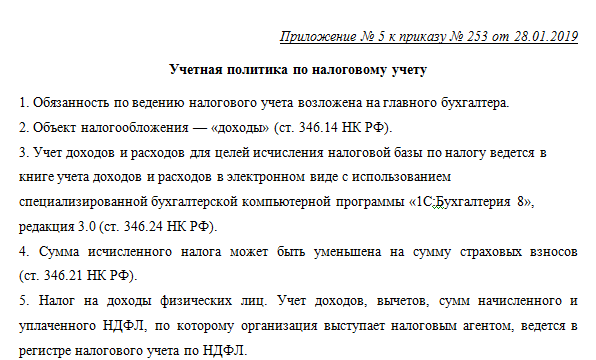

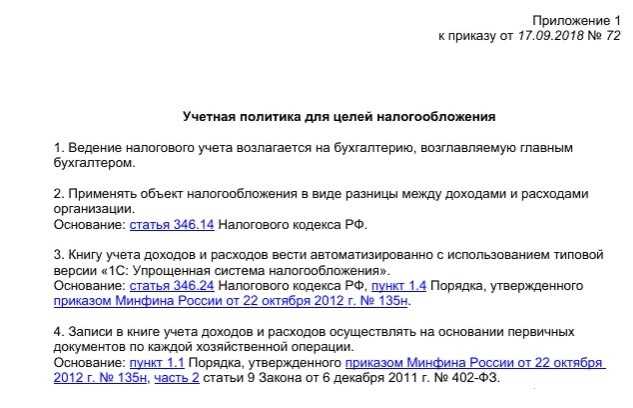

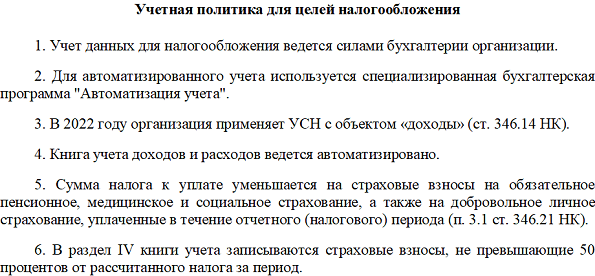

- Учетная политика для целей налогообложения

- Что вписать в учетную политику на 2022 год малым предприятиям по ФСБУ 26/2020

- Изменения в налоговой сфере на 2022 г., значимые для целей формирования УП

- Распространенные ошибки при формировании, изменении, применении УП с 2022 г.

- Заключение

Пять основных признаков, которым должен соответствовать нематериальный актив

Согласно стандарту, для целей бухучёта объектом нематериальных активов считается актив, соответствующий ряду признаков:

- не имеет материально-вещественной формы;

- может быть выделен или отделен от других активов;

- предназначен для использования организацией в процессе обычной деятельности — производстве и (или) продаже ею продукции, выполнении работ, оказании услуг, он может предоставляться за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

- предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- может приносить организации экономические выгоды в будущем, на получение которых организация имеет право (в частности, в отношении такого актива у организации при его приобретении (создании) возникли исключительные права, права использования в соответствии с лицензионными договорами либо иными документами, подтверждающими существование самого актива и прав на него) и доступ иных лиц к которым организация способна ограничить.

Оформление и применение УП на 2022 г.: общие нормы

Итак, что осталось прежним, а что изменилось по применению УП на 2022 г.? Во-первых, менять УП можно, как и раньше, согласно предписаниям ч. 6 ст. 8 ФЗ РФ № 402 от 06.12.2011. Т. е., по сути, только в трех случаях:

- При изменении стандартов (норм закона).

- В случае разработки (выбора) иных способов учета.

- По причине изменения обстоятельств деятельности организации.

Во-вторых, нормы УП применяются постоянно, каждый год, но это вовсе не значит, что ее необходимо ежегодно формировать и утверждать.

Иной порядок внесения изменений имеет место только в связи с обоснованностью их причин и только по согласованию с полномочным органом. Таковым может быть, например, учредитель.

Таким образом, все бюджетники теперь должны составлять УП по-новому. По сути, ее содержание особенно не поменялось, но переписать заново документ необходимо. Для составления документа назначают ответственное лицо (главбуха либо иного полномочного сотрудника). Структуру УП фактически не меняют, а требуемые изменения вносят своевременно. При подготовке документа придерживаются требований Инструкции №157н. Утверждать УП уже в готовом виде должен только руководитель организации.

Бухгалтерский учёт: что изменится с 2021 года

Это касается всех налогоплательщиков. Малый бизнес ещё мог сдать бухотчётность в 2020 году в бумажном варианте. Но с 2021 года электронная бухотчётность становится обязательной для всех.

Применение ФСБУ 5/2019 вместо ПБУ 5/01

Новый ФСБУ 5/2019 «Запасы» обязаны использовать все компании, кроме бюджетных организаций и микроорганизаций, которые пользуются упрощённым бухучётом. С 2021 года все материалы, товары, готовую продукцию и незавершёнку нужно учитывать по новым правилам. В отчётности за 2021 год вместо ПБУ 5/01 используйте ФСБУ 5/2019 «Запасы» (ФСБУ 5/2019).

Каждая компания самостоятельно решает, как перейти на новый порядок: с проведением ретроспективного пересчёта всех оставшихся запасов или без такого пересчёта (п. 47 ФСБУ 5/2019). Эти условия перехода нужно прописать в учётной политике.

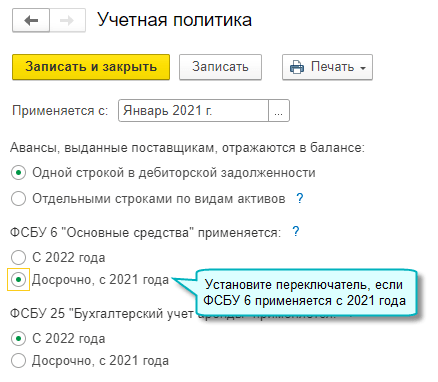

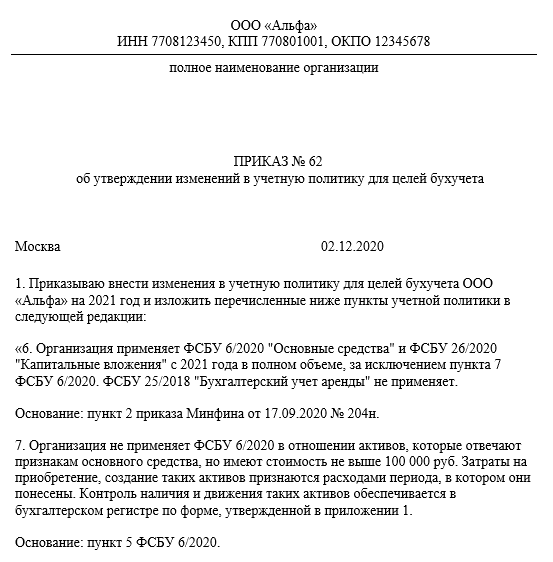

Разрешили к применению ФСБУ 6/2020

Учитывать основные средства по новому ФСБУ 6/2020 обязательно с 2022 г. Но организация может принять решение о досрочном применении нового стандарта.

Это интересно

Поддержка ФСБУ 6/2020 «Основные средства»

Добавлена возможность учета основных средств по ФСБУ 6/2020 «Основные средства». Правила ФСБУ 6 обязательны к применению начиная с 2022 года, но по желанию организация может начать применять стандарт раньше указанного срока (Приказ Минфина России от 17.09.2020 № 204н).

Простой интерфейс: меню «Настройки — Учетная политика».

Полный интерфейс: меню «Главное — Настройки — Учетная политика».

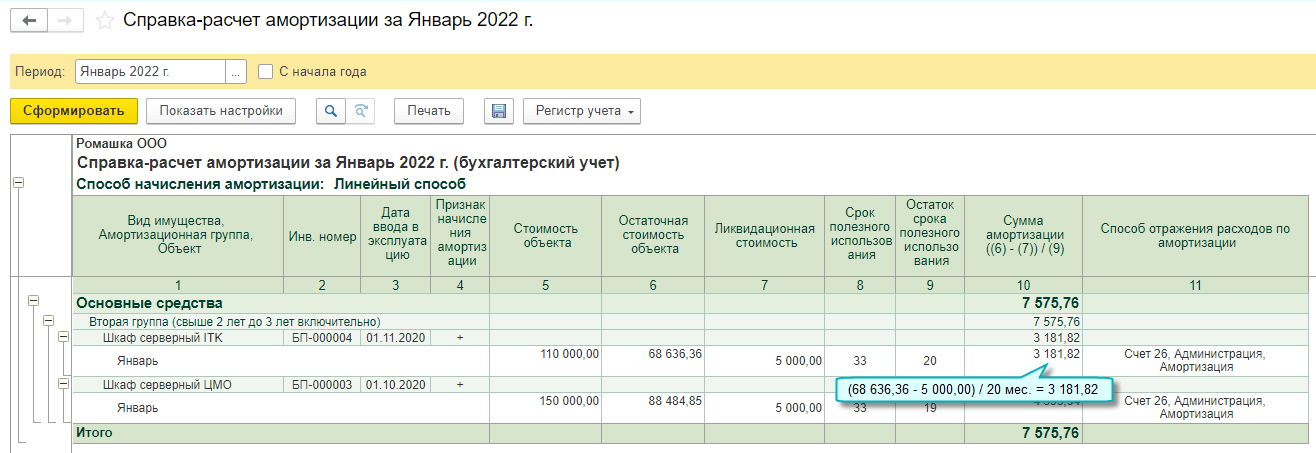

Расчет амортизации основных средств по ФСБУ 6

Изменен расчет амортизации после перехода на ФСБУ 6/2020 «Основные средства». Амортизация рассчитывается исходя из остаточной стоимости, ликвидационной стоимости и оставшегося срока полезного использования или объема продукции (работ).

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца — Амортизация и износ основных средств».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца — Амортизация и износ основных средств».

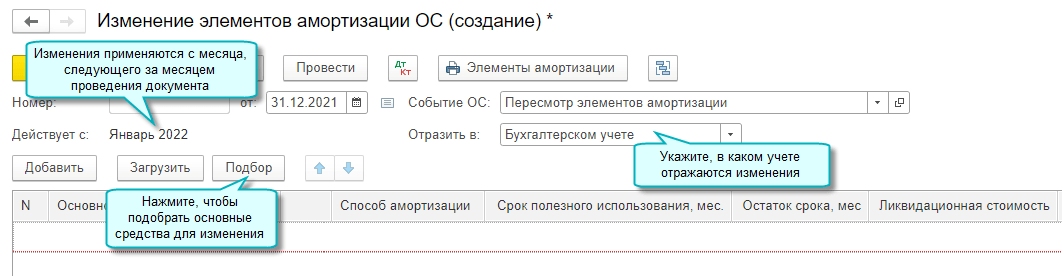

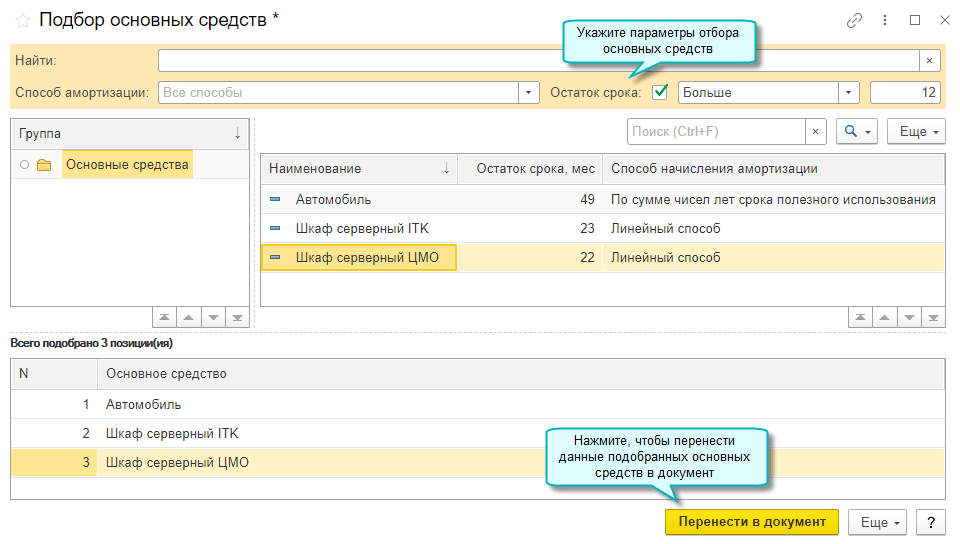

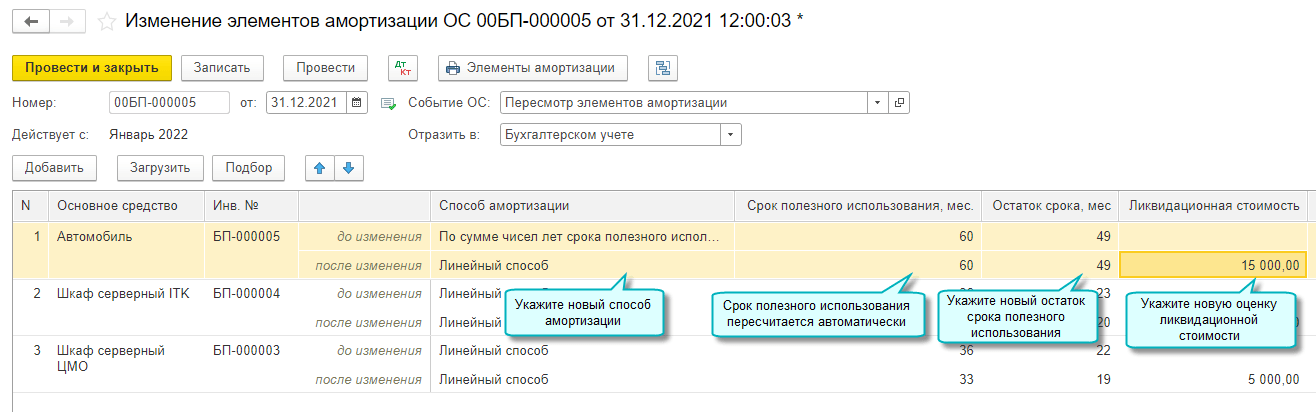

Изменение элементов амортизации ОС

Добавлена возможность изменить способ начисления амортизации, ликвидационную стоимость и оставшийся срок полезного использования или объем работ. При этом не поддерживается переход с линейного способа начисления амортизации на способ начисления пропорционально объему продукции (работ).

Перечисленные элементы амортизации следует проверять на их соответствие условиям использования основных средств в конце каждого года, при необходимости изменять (п.37 ФСБУ 6). Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6.

Также добавлена возможность загрузить список основных средств из файла.

В прошлых версиях документ назывался «Изменение параметров амортизации ОС».

Простой интерфейс: меню «ОС — Параметры амортизации ОС — Изменение элементов амортизации ОС».

Полный интерфейс: меню «ОС и НМА — Амортизация ОС — Параметры амортизации ОС — Изменение элементов амортизации ОС».

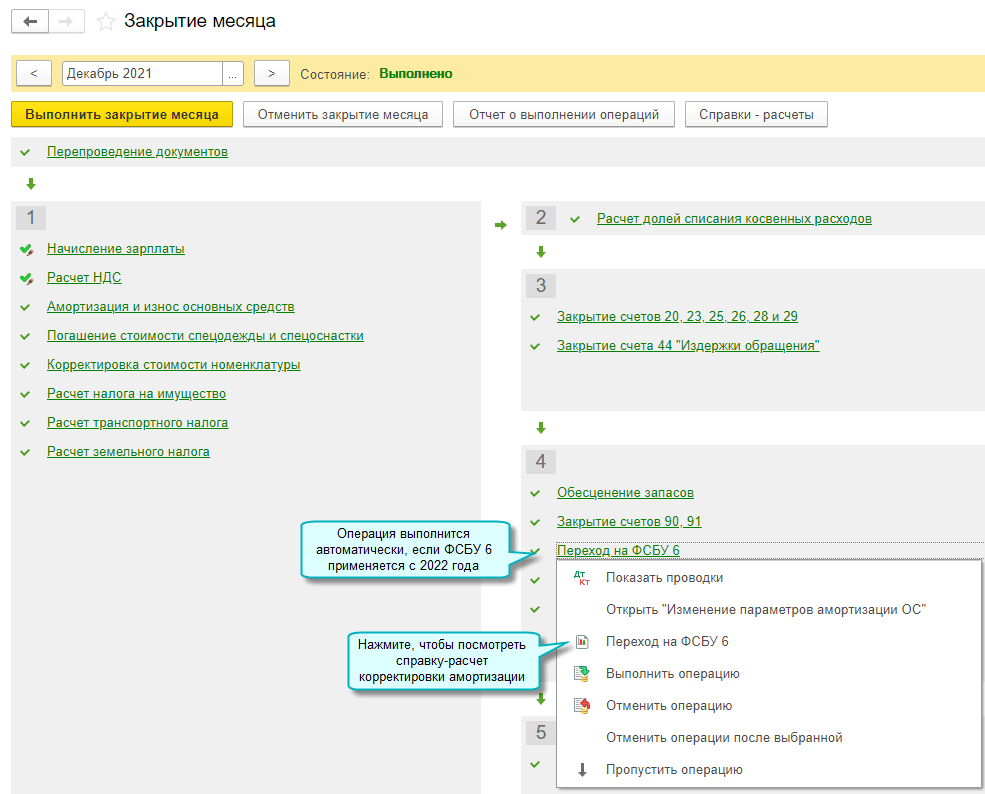

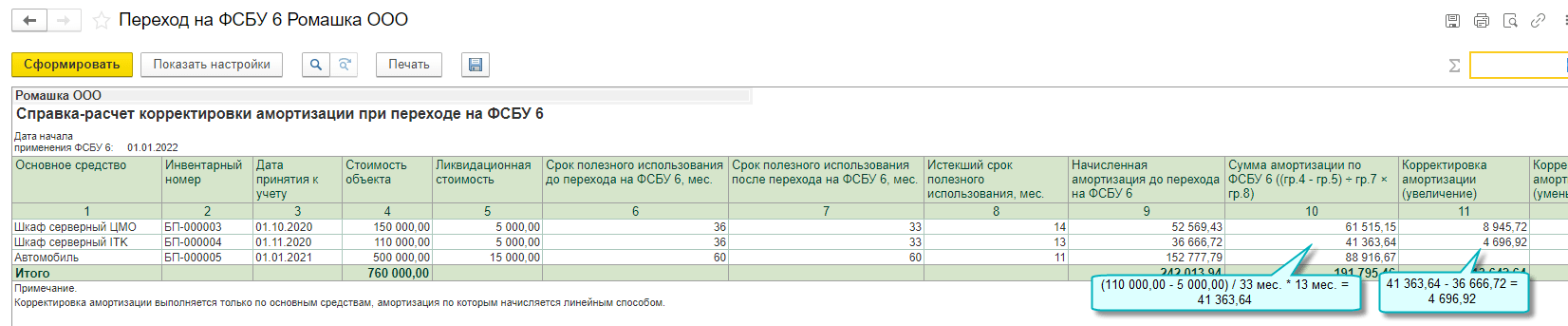

Пересчет балансовой стоимости ОС при переходе на ФСБУ 6

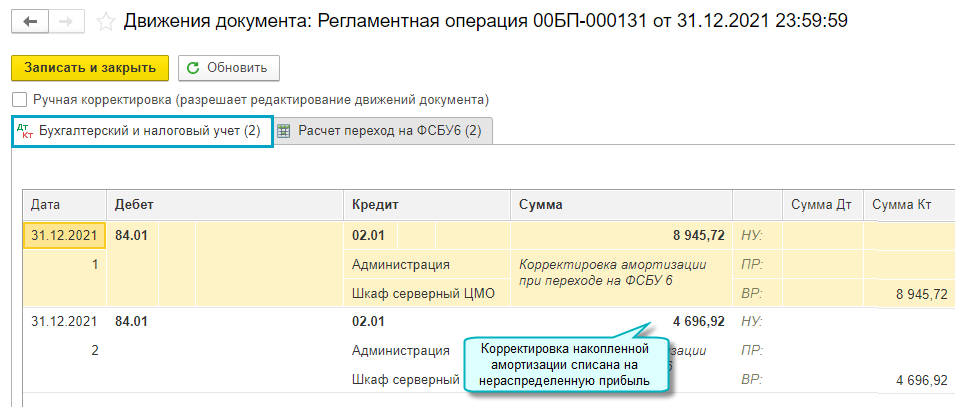

Добавлен пересчет балансовой стоимости основных средств, который необходимо отразить в связи с переходом на ФСБУ 6/2020 «Основные средства». Пересчет осуществляется путем единовременной корректировки накопленной амортизации, без пересчета показателей отчетности прошлых лет (п.49 ФСБУ 6). Корректировка накопленной амортизации производится только по основным средствам, амортизация по которым начисляется линейным способом. Она выполняется специальной регламентной операцией Переход на ФСБУ 6 в декабре года, предшествующего году перехода на ФСБУ 6. Если организация применяет ФСБУ 6 досрочно с 2021 года, то регламентную операцию Переход на ФСБУ 6 и последующие регламентные операции по закрытию 2020 года необходимо выполнить вручную.

Организации, относящиеся к субъектам малого предпринимательства, могут не пересчитывать балансовую стоимость основных средств и применять ФСБУ 6 перспективно (п.51 ФСБУ 6).

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца — Переход на ФСБУ 6».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца — Переход на ФСБУ 6».

Изменения в бухучете на 2022 г.: что учитывать при формировании УП

Несмотря на то, что большая часть изменений коснулась именно налоговой сферы, в бухучет также введены некоторые новшества. К ним относят:

- Обновление ФЗ РФ № 402 от 06.12.2011. Привнесенные изменения утверждены .

- Некоторые актуальные на сегодня изменения ПБУ 3/2006, утвержденные Приказом Минфина РФ № 180н от 09.11.2017.

Так, к примеру, установлено, что оформлять бух(фин)отчетность надлежит в электронном виде и этого достаточно. Но если договором либо нормативно-правовыми актами предусмотрено обязательство по предоставлению бумажной версии отчетности, то нужно дублировать ее на бумаге.

Примером новшества, привнесенного в ПБУ № 3/2006, может являться использование кросс-курса. Стоимость активов и обязательств в инвалюте, как принято, пересчитывают в рубли по действующему курсу ЦБ РФ. Но при отсутствии такового на дату совершения сделки пересчет осуществляется по спецкурсу, именуемому кросс-курсом, с применением средних значений.

Непосредственно для бухгалтерской службы следует обратить внимание также на иные новшества, которые введены и применяются с 2022 г

|

Значимые

изменения |

для бухгалтерии

с 2022 г. |

||

|

Новая величина МРОТ 11 280 руб. |

Предоставление оплачиваемых выходных дней работникам для прохождения диспансеризации | Бухотчетность представляют ИФНС, а перед Росстатом отчитываться не надо |

Бюджетникам надлежит учитывать изменения по КБК (Приказ № 132н) и по определению КОСГУ (Приказ №209н) |

Резерв под обесценение активов

Международные стандарты финансовой отчетности предлагают комплексный подход к обесценению активов. По МСФО на обесценение регулярно тестируются практически все виды активов. Исключение составляют активы, учитываемые по справедливой стоимости. Логика здесь следующая: если актив учтен по справедливой стоимости, то эффект от переоценки актива за период уже включает в себя эффект обесценения.

По РСБУ резерв под обесценение может создаваться по запасам, нематериальным активам, дебиторской задолженности и некоторым другим видам финансовых активов.

Одно из важнейших отличий — наличие в МСФО резерва под обесценение основных средств, которые учитываются по фактическим затратам за вычетом амортизации. По РСБУ сейчас такие основные средства не тестируются на обесценение, что зачастую приводит к завышению их стоимости, особенно в ситуации экономического кризиса.

Все изменится в 2021 году, после ввода нового ФСБУ «Основные средства». Новый стандарт обязует тестировать основные средства на обесценение в порядке, предусмотренном МСФО. Это означает, что по основным средствам, которые учитываются по фактическим затратам за вычетом амортизации компания ежегодно должна будет анализировать наличие индикаторов обесценения.

Если индикаторы есть, нужно будет оценивать текущую стоимость актива и начислять резерв. Индикаторами обесценения могут выступать, например, общее ухудшение экономической ситуации, финансовые проблемы компании, порча имущества и так далее.

Что касается финансовых активов, то согласно МСФО 9 «Финансовые инструменты» резерв начисляется практически на все финансовые активы, включая краткосрочные депозиты и деньги на счетах компании в банках. Исключение составляют только финансовые активы, которые учитываются по справедливой стоимости через прибыль или убыток.

Что интересно: если актив, согласно МСФО, признается по справедливой стоимости, но с отражением эффекта в капитале, резерв под обесценение такого актива все равно должен быть рассчитан и признан в отчете о прибылях и убытках.

По РСБУ резерв на финансовый актив начисляется, только если существуют объективные признаки его обесценения, например просрочка платежа, суды с контрагентом либо его банкротство.

В результате разницы в подходах в отчетности по МСФО резервы, как правило, больше, чем в отчетности по российским стандартам. Это позволяет потенциальным инвесторам и собственникам принимать более взвешенные решения с учетом всех имеющихся рисков.

Рекомендации: с 2022 года после введения ФСБУ «Финансовые инструменты» должно произойти сближение учета по РСБУ и МСФО, а значит, следует ожидать обязательного расчета резерва, в том числе по депозитам, непросроченной дебиторской задолженности, денежным средствам на счетах, займам выданным и долговым инструментам, которые учитываются по справедливой стоимости через капитал. Переход на такой тип учета потребует больших временных затрат. Начать готовиться к изменениям лучше всего сразу после появления проекта ФСБУ «Финансовые инструменты» в общем доступе — это произойдет в 2020 году.

Бухгалтерский учет

Учетная политика ИП на УСН «Доходы» в части БУ не имеет отличий от оформления ее бизнесменами и организациями, находящимися на других режимах. Основные требования к составлению этого документа включают упоминание следующих пунктов:

- Ведение осуществляется на основании Федерального закона № 402-ФЗ и ПБУ.

- В учете используется план счетов, утвержденный Приказом № 94н от 31.10.2000.

- Ответственным за учетную политику ИП на УСН «Доходы» и ведение бухгалтерского учета является предприниматель с указанием Ф.И.О.

- Используются унифицированные формы первичных документов (необходимо перечислить).

- Применяется ручное (или автоматизированное) ведение БУ.

- Обозначается возможность корректировки бухгалтерских ошибок прошлых периодов в отчетном и способы этих исправлений.

- В случае производства отражаются методы оценки исходных товаров и материалов, используемых при изготовлении продукции.

- Описывается порядок учета доходов и расходов (если применяется УСН «Доходы минус расходы»).

Учет операций с ценными бумагами

Далее следует блок, связанный с учетом операций по ценным бумагам.

Если операция с ценными бумагами соответствует критериям операции с финансовыми инструментами срочных сделок, то организация самостоятельно относит указанную операцию в целях налогообложения к операции с ценными бумагами либо к операции с финансовыми инструментами срочных сделок и делает соответствующую отметку об этом в учетной политике. Вариант выбора основывается на профессиональном суждении уполномоченных сотрудников организации.

В отношении ценных бумаг, не обращающихся на организованном рынке ценных бумаг, организация должна указать в учетной политике способы определения их расчетных цен. Варианты выбора представлены в прилагаемом перечне. Организация вправе выбрать абсолютно любой вариант. Допускается применение разных способов определения расчетной цены в зависимости от вида ценных бумаг.

В отношении выбывающих ценных бумаг организация должна указать метод списания их стоимости: либо метод ФИФО, либо метод списания по стоимости единицы. Метод оценки по стоимости единицы целесообразно применять к неэмиссионным ценным бумагам, которые закрепляют за их обладателем индивидуальный объем прав (чек, вексель, коносамент и др.). К эмиссионным ценным бумагам (акциям, облигациям, опционам), наоборот, больше подходит метод ФИФО. Они размещаются выпусками, внутри каждого выпуска все они имеют один номинал и предоставляют один и тот же набор прав. Метод ФИФО предпочтительно применять, когда предполагается снижение цен на реализуемые ценные бумаги.

Если организация осуществляет сделки по реализации ценных бумаг с открытием по ним коротких позиций (то есть реализация налогоплательщиком ценной бумаги при наличии обязательств по возврату бумаг, полученных по первой части РЕПО), то организация должна указать последовательность закрытия этих позиций (приобретение ценных бумаг того же выпуска (дополнительного выпуска), по которым открыта короткая позиция). Закрытие коротких позиций делается либо методом ФИФО, либо по стоимости ценных бумаг по конкретной открытой короткой позиции. Организация выбирает самостоятельно.

Если у организации имеются сделки с необращающимися ценными бумагами, по которым невозможно определить место заключения сделки, то она вправе заранее закрепить в учетной политике место заключения сделки. Это — территория РФ, место нахождения покупателя, продавца или иное другое оговоренное место. Если все-таки возможность определения места совершения сделки имеется, то право выбора для организации не предоставляется.

Как правильно внести изменения

Допускается внесение изменений в учетную политику на 2022 год бюджетникам только в трех случаях:

- положения и нормы законодательства, которые устанавливают общие требования к организации и ведению бухучета, изменены. В таком случае организация обязана внести соответствующие изменения в учетную политику;

- учреждением разработаны новые формы ведения бухучета, которые позволят формировать более достоверную и релевантную информацию об объектах бухучета;

- условия деятельности экономического субъекта существенно изменяются. Например, госучреждение проходит стадию реорганизации либо возложенные на учреждение функции и полномочия изменены.

Во всех остальных случаях изменения и дополнения вносят в действующий документ с начала года.

ВАЖНО!

При внесении изменений в течение финансового года учреждению необходимо согласовать все действия с учредителем и с финансовым органом. В противном случае нововведения расценят как нарушение действующего законодательства.

Новый стандарт определил ситуации, которые не рассматривают как изменение положений учетной политики. К таковым относят случаи, когда для отражения фактов хозяйственной деятельности, возникших впервые, определяются:

- абсолютно новые правила по организации и ведению бухучета в рамках данного экономического субъекта;

- способ бухучета, используемый для отличных хозяйственных операций, имевших место ранее.

ВАЖНО!

Следует учитывать, что некоторые корректировки потребуют ретроспективного анализа. К ним следует относить те изменения, которые повлияют или способны существенно повлиять на финансовый результат, финансовое положение, движение денежных средств субъекта.

Бухгалтер либо иное ответственное лицо обязано внести соответствующие корректировки:

- изменить данные входящих остатков по статье «Финансовый результат учреждения»;

- скорректировать значения статей отчетности, которые связаны с финансовым результатом субъекта.

Менять показатели прошлогодней отчетности не нужно. Но при формировании финотчетов за текущий период придется подать соответствующие данные о скорректированных сравнительных показателях.

Оформление пересчета показателей отчетов за предшествующие годы при изменении УП

Все изменения, которые имеют место быть, применяются к конкретным операциям только после дня (даты), с которого они внесены. При этом показатели отчетов за прошлые года подлежат пересмотру (п. 17 Приказа № 274н).

|

Оформление

при изменении (ключевые |

пересчета

учетной политики моменты) |

||

|

подготовка справки (форма по ОКУД 0504833), утвержденной |

внесение сведений об изменениях валюты баланса

(по формам 0503173, 0503773) |

замена входящих остатков в балансе главного распорядителя и гос. (муниципального) учреждения по форме 05037300 и 503130 соответственно), а также по др. формам | отображение последствий внесенных изменений в Пояснительной записке к балансу (формы 0503160, 0503760), назначение которой – обобщить, прокомментировать, пояснить, дополнить информацию, имеющуюся в отчетности |

Данный основной перечень операций, хоть и не является исчерпывающим, но, так или иначе, сопровождает процесс внесения изменений в УП.

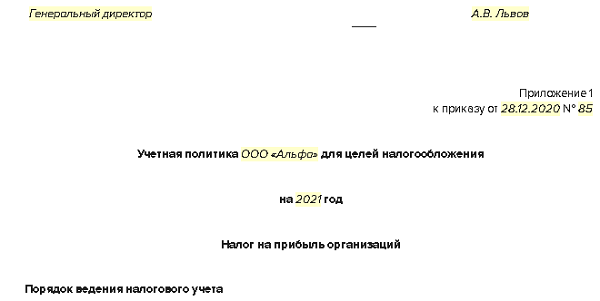

Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

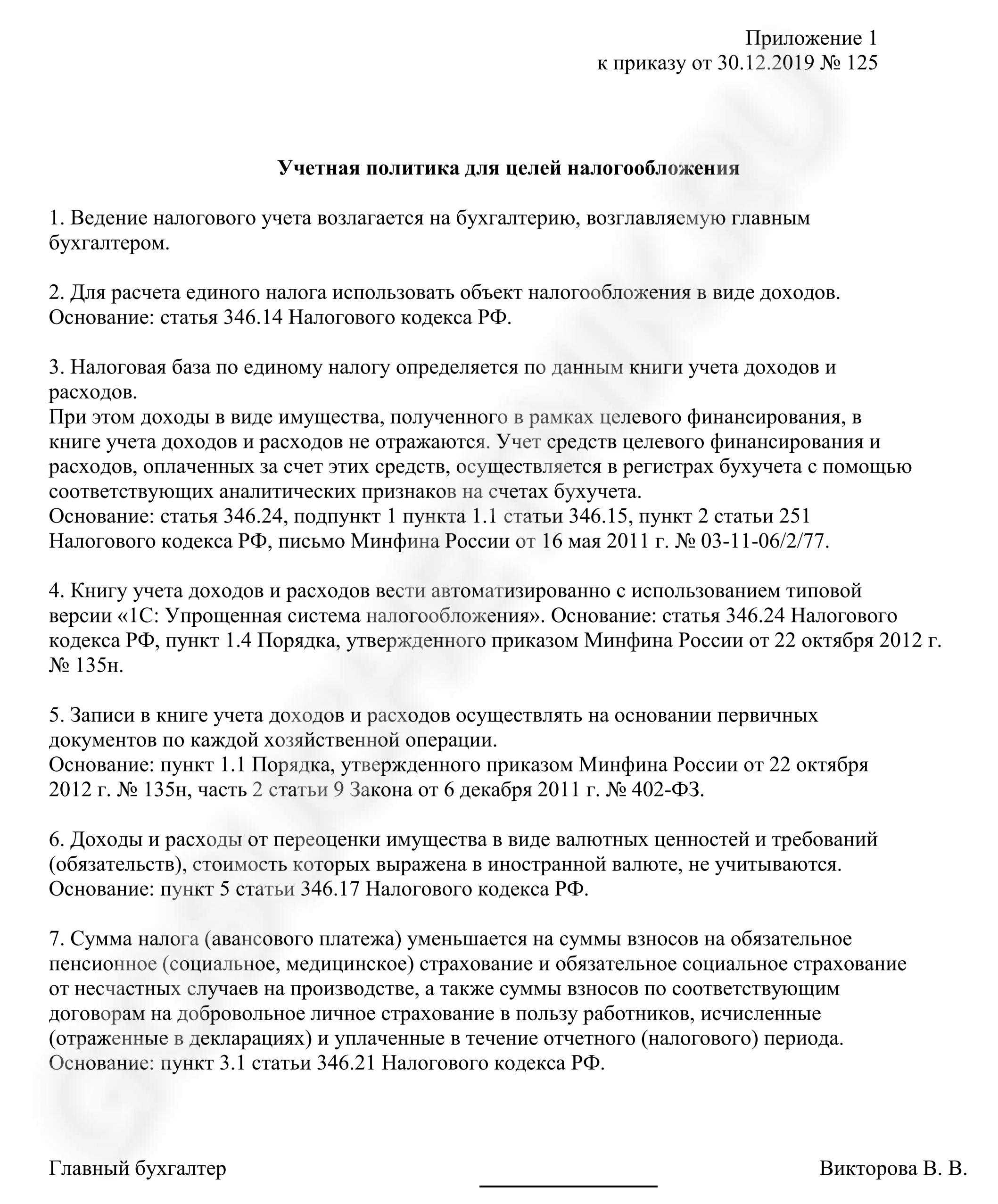

Приказ

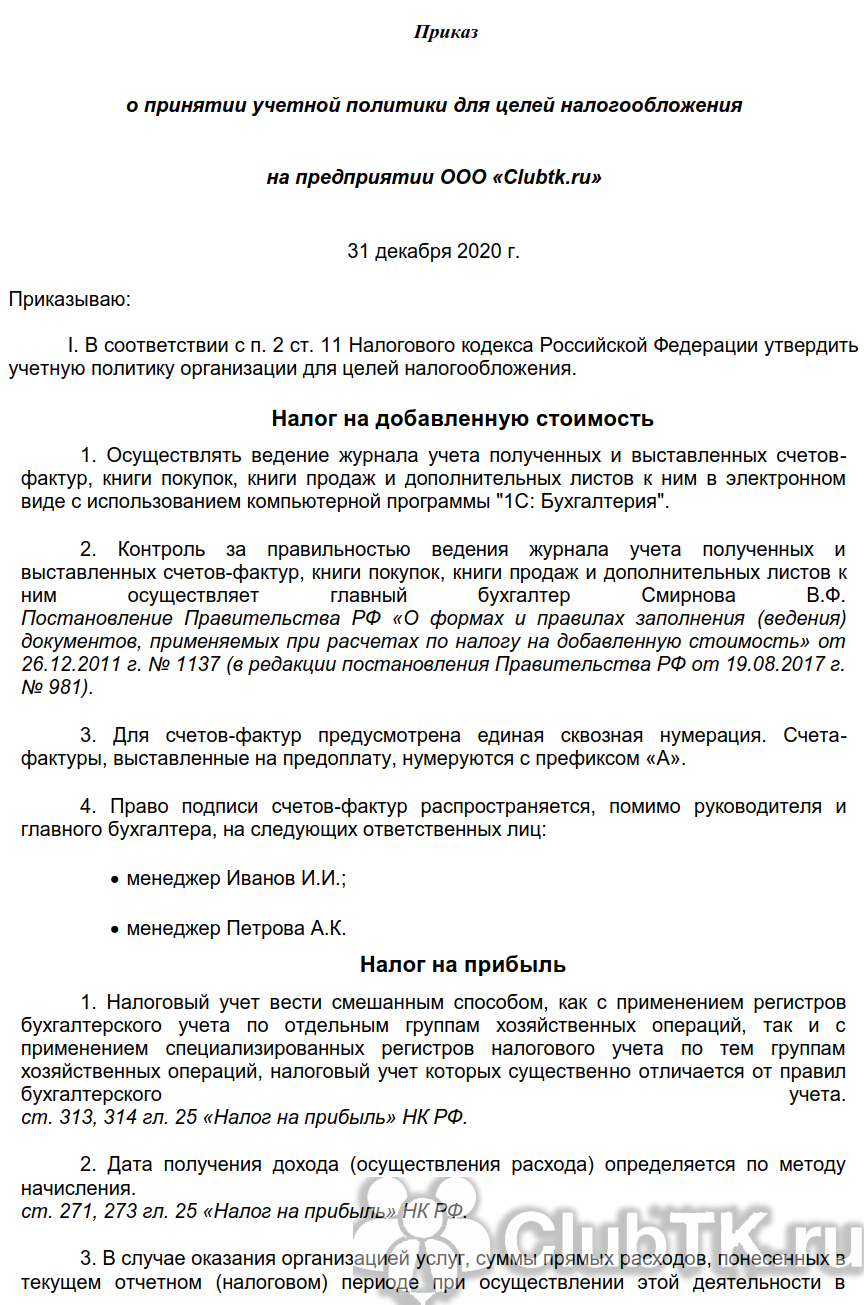

о принятии учетной политики для целей налогового учета

Приказ № 2 ………………………………….. 28 декабря 2016 г.

В целях организации налогового учета ПРИКАЗЫВАЮ:

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2017 года.

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера А.С. Петрову.Генеральный директор ______________ А.В. ИвановС приказом ознакомлен(а): _________ А.С. Петрова28.12.2016

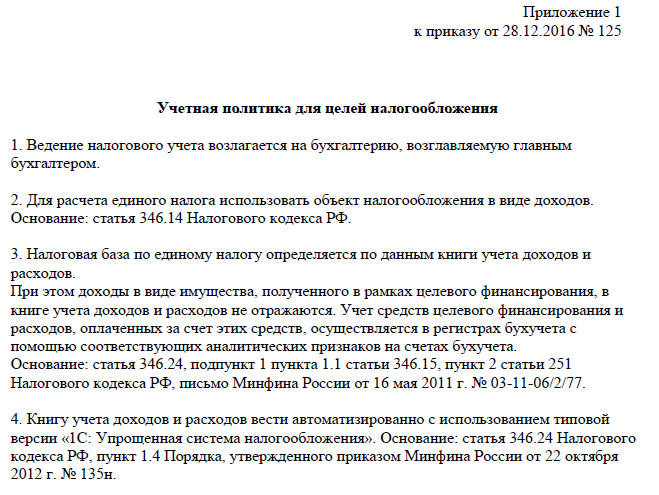

Приложение 1

к приказу от 28.12.2016 № 2

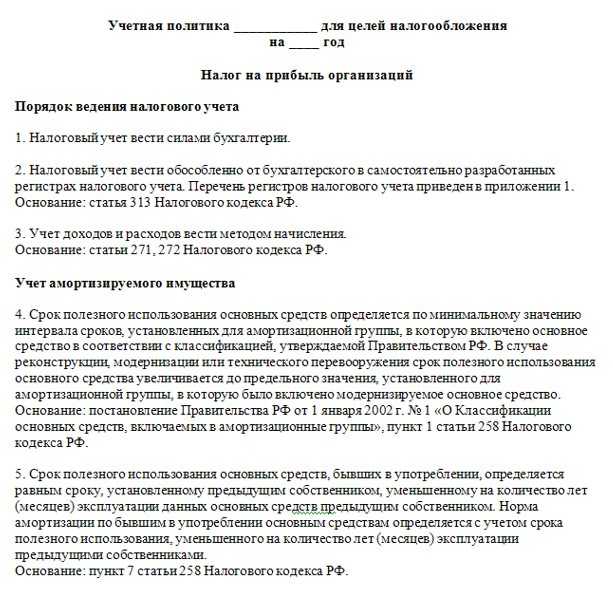

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Для расчета единого налога использовать объект налогообложения в виде доходов.Основание: статья 346.14 Налогового кодекса РФ.3. Налоговая база по единому налогу определяется по данным книги учета доходов и расходов.При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета.Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.4. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения». Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.5. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.6. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.7. Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное (социальное, медицинское) страхование и обязательное социальное страхование от несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные (отраженные в декларациях) и уплаченные в течение отчетного налогового) периода.Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ. Главный бухгалтер ___________ А.С. Петрова

Образцы приказов об утверждении учетной политики представлены в приложенных формах:

- Учетная политика для организаций с объектом налогообложения «доходы»;

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (производственная деятельность, деятельность по оказанию услуг);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (торговая деятельность);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (совмещение упрощенки и ЕНВД);

- Учетная политика для предпринимателей (объект налогообложения «доходы минус расходы»).

Что вписать в учетную политику на 2022 год малым предприятиям по ФСБУ 26/2020

Малые предприятия применяют ФСБУ 26/2020 «Капитальные вложения» упрощенно. Всё по аналогии с ФСБУ 6/2020 «Основные средства».

Перейти на новый стандарт по капвложениям можно перспективно, то есть с 1 января 2022 года, не внося изменения в сформированные ранее регистры.

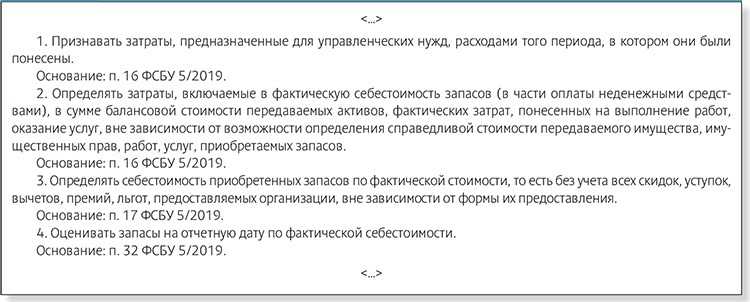

Бухгалтерия вправе учитывать капвложения:

- без учета отдельных видов затрат по демонтажу, восстановлению окружающей среды, включая затраты на оплату труда; такие затраты относятся к расходам периода, в котором они произведены;

- в размере сумм, потраченных на капвложения, и льгот вне зависимости от формы их предоставления;

- по балансовой стоимости передаваемых активов по капвложениям по договорам, в которых предусмотрена оплата неденежными средствами;

- без проверки на обесценение, оценивать их по балансовой стоимости на отчетную дату;

- не раскрывая в отчетности информацию о капитальных вложениях в полном объеме.

Изменения в налоговой сфере на 2022 г., значимые для целей формирования УП

В 2022 г. введено ряд новых норм налогообложения. Их надлежит учитывать при формировании УП. Среди наиболее значимых новшеств необходимо выделить следующие.

| Налоговые нововведения на 2022 г. | ||||

|

Увеличена ставка НДС: с 18 до 20 % (для общих случаев) |

Движимое имущество отныне налогом не облагается |

Несколько изменен список операций, с которых не удерживают НДС (и круг его плательщиков) |

В траты по налогу на доходы включают расходы на приобретение путевок в российские здравницы (что актуально для работников и их членов семей) с учетом лимита 6% от трат по оплате труда | Новые ограничения по общеобязательным взносам:

ОПС: 1 1150 000 руб., далее по тарифу 10%; ВНиМ: 865 000 руб., при достижении лимита — 0% |

На этом изменения по налоговой части не заканчиваются. Примечательно, введены новые формы справки 2-НДФЛ, Одна из них предусмотрена для подачи в ИФНС, а вторая — для отправки сотруднику (обычно при оформлении вычета). Обновлена форма отчетности по земельному налогу для юрлиц. Скорректированный формат представлен вместе с новым порядком его заполнения Приказом ФНС РФ № ММВ-7-21/118@ от 02.03.2022. В рамках реформирования планирование предусматривает как минимум:

- упрощение бухучета для некоторых категорий плательщиков;

- разработку и введение нового формата отчетности, плана счетов;

- полное разделение бухгалтерского и налогового учета.

Предполагается также, что вопросы исчисления сборов, общеобязательных взносов перейдут целиком и полностью во введение ФНС РФ. Не исключено далее и применение одной из систем международных стандартов.

Распространенные ошибки при формировании, изменении, применении УП с 2022 г.

Ошибка 1. По сути, утверждать УП каждый год можно, это не является нарушением. Но, поскольку такой обязанности не существует, то подобные действия являются ненужными, чрезмерными и необоснованными.

Предусмотрено, что с 2022 г. при утверждении УП издается отдельный приказ, который вводит соответствующие изменения. При этом фраза «УП утверждается на такой-то год» сюда не включается.

Ошибка 2. НДС на 2022 г. считается по-новому с учетом повышенной ставки 20% вне зависимости от того, что о нем прописано в договоре.

Например, в соглашении указано, что НДС отнесен к стоимости контракта: «118 руб., включая НДС 18 руб.». Перезаключить его нет возможность либо вторая сторона отказалась это сделать. Отсюда, калькуляция НДС производится так: 118*20/120 = 19,67 руб. Соответственно, стоимость товара равна 98,33 руб.

Заключение

Учетную политику для НКО можно найти на многочисленных сайтах в интернете. Однако невозможно найти учетную политику, которая без изменений идеально подойдет конкретной организации. Все тонкости учета предусматриваются в зависимости от специфики деятельности, а она у каждой НКО своя. Можно воспользоваться предлагаемыми в интернете специальными сервисами-конструкторами. Но и они могут применяться лишь в качестве основы, подлежащей дальнейшей доработке и корректировке. Лучше поручить разработку учетной политики специалистам.

Обратите внимание, что составить грамотную учетную политику — значит сократить риск возникновения ошибок в учете, что поможет избежать неверного отражения активов и обязательств или искажения налогооблагаемой базы при расчете налогов. Тщательно продуманная учетная политика НКО позволит избежать претензий налоговиков и иных надзорных органов

Разработка этой политики производится с учетом установленных законодательством допущений и требований и в зависимости от специфики деятельности организации. Разработанная учетная политика должна быть актуальной на момент утверждения, а также должна своевременно дополняться и изменяться в случаях, предусмотренных законодательством.

Остались вопросы?

Пишите или Звоните!

8(495)003-45-71 (МСК),

8(812)629-00-03 (СПБ),

8(800)100-60-71 (по России).

Форум НКО — крупнейшее сообщество НКО в России