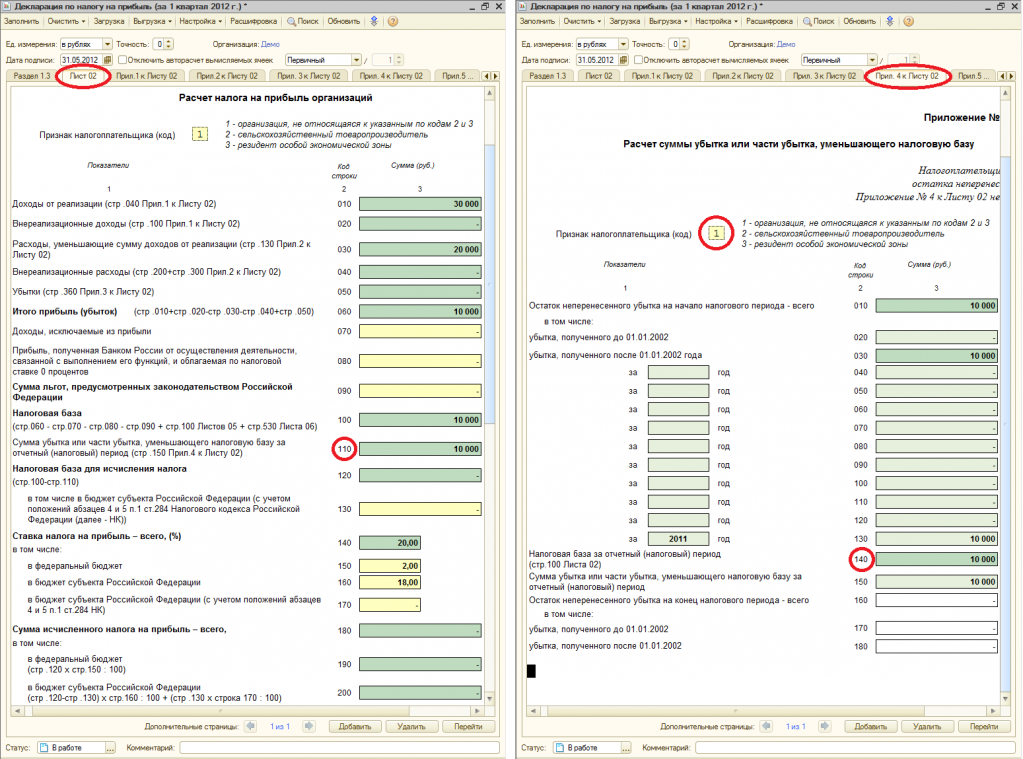

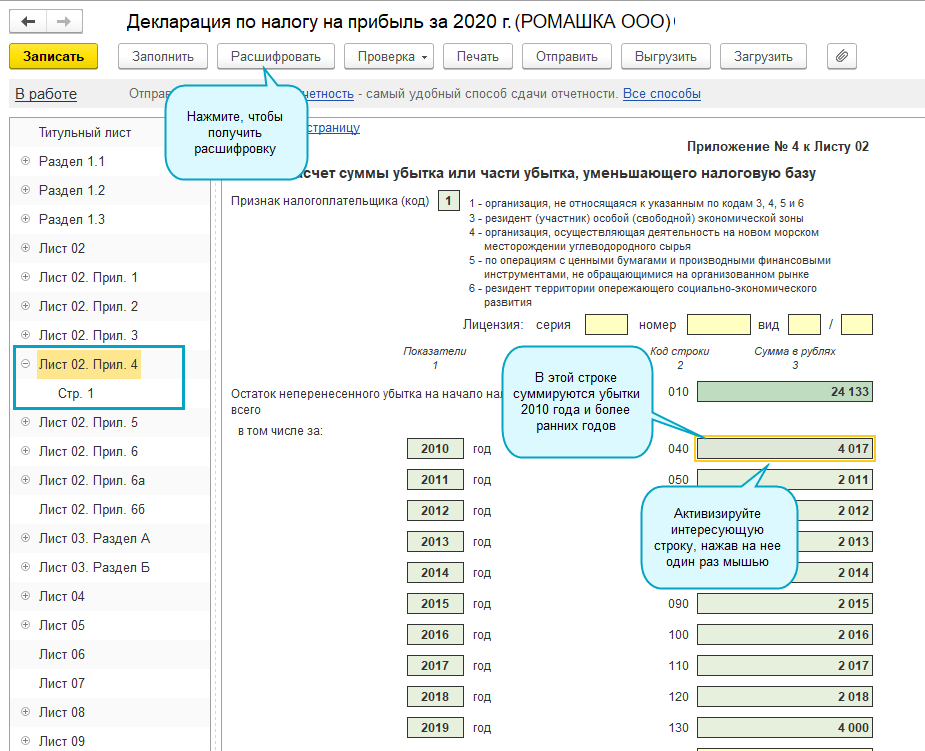

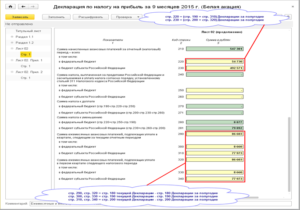

- Строки 270–281 Налог к доплате или уменьшению

- Корректировка расходов

- Документальные основания контроля налога на прибыль

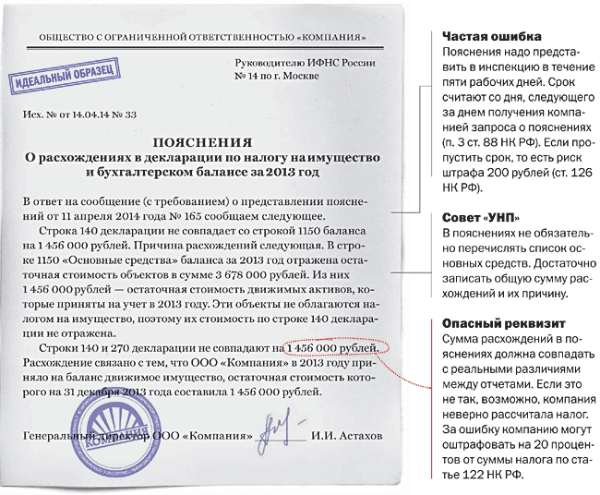

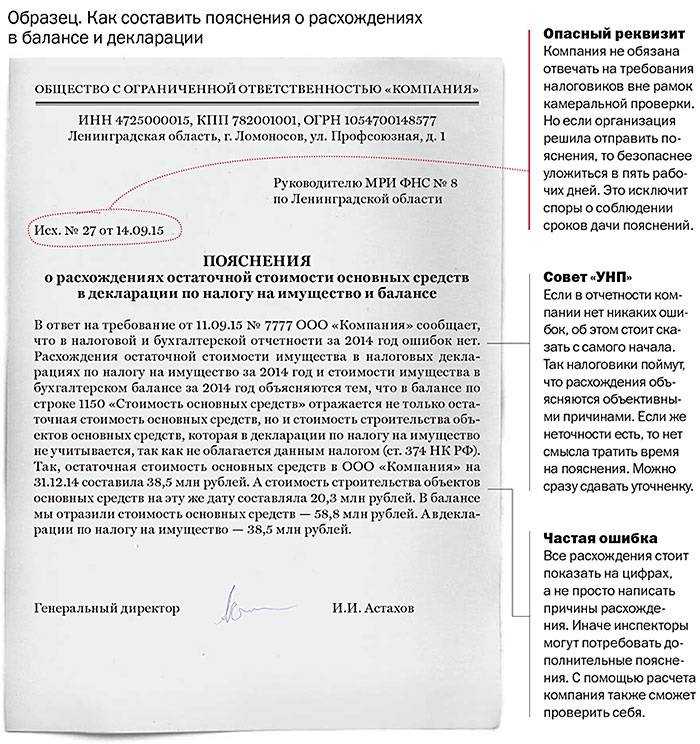

- Как ответить на требование: пояснения в налоговую по декларации по налогу на прибыль.

- Автор статьи

- Связанный курс

- Таблица. Сроки подачи уточненных деклараций и соответствующие меры ответственности

- Представление пояснений при проведении выездной налоговой проверки

- Предпосылки для возникновения потерь

- Об условиях освобождения от ответственности

- Представление пояснений при выявлении ошибок и противоречий

- Нужны ли промежуточные «уточненки»

- Камеральная налоговая проверка уточненной декларации

- Ошибки при расчете налоговой базы по налогу на прибыль

- Пояснения к декларации по налогу на упрощенке.

- Пояснения по налогу на имущество

- Пояснения по 6-НДФЛ и 2-НДФЛ

- Пояснения о низкой зарплате

- Дополнительные пояснения в ИФНС

- Сервера и комплектующие в наличии

- Срок представления налоговой декларации

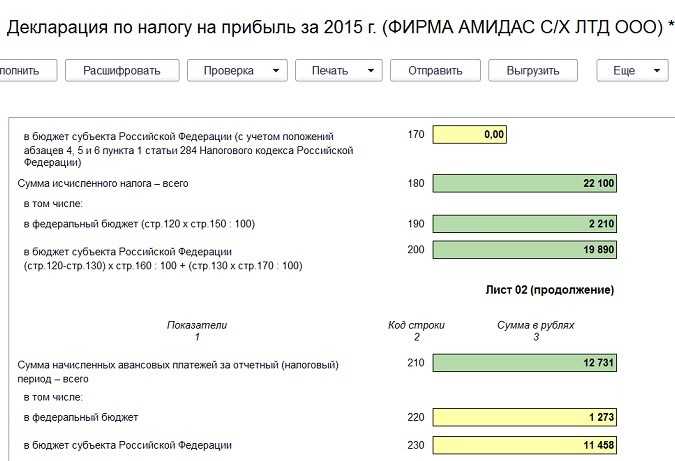

Строки 270–281 Налог к доплате или уменьшению

По строкам 270–281 рассчитайте суммы налога к доплате или уменьшению.

По строке 270 рассчитайте сумму налога к доплате в федеральный бюджет:

| стр. 270 | = | стр. 190 | – | стр. 220 | – | стр. 250 |

По строке 271 – доплату в региональный бюджет:

| стр. 271 | = | стр. 200 | – | стр. 230 | – | стр. 260 |

Если результаты получились нулевыми, поставьте по строкам 270, 271 нули.

Если получилась отрицательные суммы – по этим строкам поставьте прочерки и рассчитайте суммы налога к уменьшению.

По строке 280 рассчитайте сумму налога к уменьшению в федеральный бюджет:

| стр. 280 | = | стр. 220 | + | стр. 250 | – | стр. 190 |

По строке 281 – сумму к уменьшению в региональный бюджет:

| стр. 281 | = | стр. 230 | + | стр. 260 | – | стр. 200 |

Корректировка расходов

Для удобства наиболее распространенные варианты действий показаны в таблице:

|

Способ |

Пояснения |

Ссылка на нормативный акт |

|

Исключение сомнительных затрат. |

При использовании этого варианта никакого влияния на вычет по НДС оказано не будет. Кроме того, достоверность информации в декларации будет сохранена. |

|

|

Выявление затрат, которые можно будет учесть позже. |

Предприятие может отказаться от повышающих коэффициентов и амортизационной премии. |

Статьи 258 (п. 91, 13) и 259.3 НК. |

|

Признание части расходов затратами предстоящих периодов. |

В этом случае предприятие переплатит налог. При этом появится постоянная разница между налоговым и бухучетом. |

272 статья, п.1. |

Документальные основания контроля налога на прибыль

Основным документом, используемым камеральным инспектором, является декларация. Если в ходе проверки инспектором обнаружены ошибки или нестыковки показателей, налогоплательщику предлагается представить пояснения и документальное подтверждение показателей декларации (п. 3 ст. 88 НК РФ).

В дополнение к предоставленным налогоплательщиком данным инспектор может использовать:

- Документальные материалы, представляемые в ходе ранее проведенных проверок.

- Информацию, полученную от других учреждений – фондов, правоохранительных органов.

- Данные первоначально проведенной камеральной проверки при контроле показателей уточненной декларации.

- Свидетельства, полученные от третьих лиц.

Инспектор для получения наиболее полных сведений имеет право в порядке обмена информацией с учреждениями получать документы по запросам.

Как ответить на требование: пояснения в налоговую по декларации по налогу на прибыль.

Автор статьи

Оксана Валерьевна Торгашина

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

При проведении камеральной проверки налоговая может запросить документы, пояснения или уточнения в сданном отчете.

Для каждого требования установлены свои сроки ответа.

Если запросили документы – ответить — 10 дней. Если не успеваете подготовить документы, нужно отправить в инспекцию уведомление с указанием причины задержки и конкретную дату, исполнения требования.

Если налоговики требуют пояснения или уточненку нужно ответить в течение пяти дней. Получить отсрочку по таким запросам нет. За опоздание с исполнением запроса — штраф 5000 руб. За повторное нарушение в течение календарного года – еще 20 000 руб., а за каждый непредставленный документ – по 200 руб.

Проверку показателей декларации по налогу на прибыль ИФНС сверяет с:

- декларацией по НДС,

- бухгалтерской отчетностью,

- выписками по расчетным счетам.

При нахождении расхождений может прийти требование (нужно будет дать пояснение или внести изменение в декларацию.

Также налоговая присылает требование в случае подачи декларации, в которой отражен убыток.

Связанный курс

Продвинутый бухгалтер

Узнать подробнее

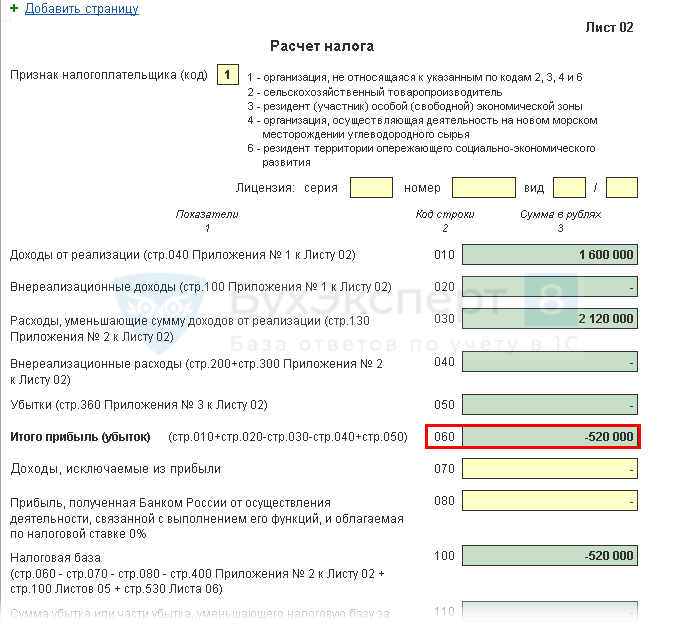

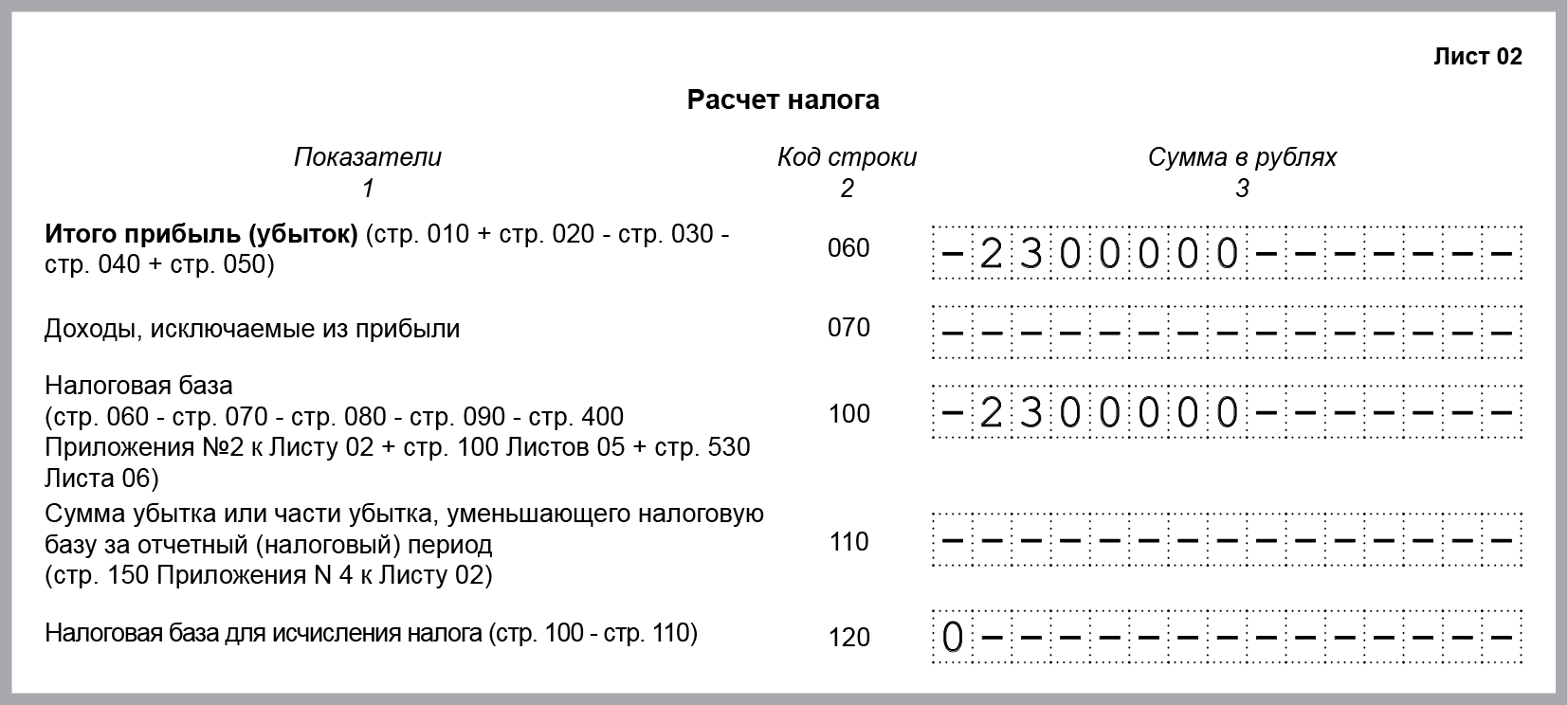

Пример 1:

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

о причинах возникновения убытков, отраженных в декларации по налогу на прибыль

за ________ год

ООО «А» было зарегистрировано «Дата»

Основным видом деятельности ООО «А» является «Вид деятельности».

Финансово-хозяйственный анализ деятельности компании за __ год показал, что

причины возникших убытков носят временный характер и связаны с началом деятельности

организации, небольшими доходами и высокими затратами.

Причиной небольших объемов выручки за данный период является невысокий спрос на продукцию организации вследствие незнания покупателями нашей марки.

Высокие затраты в этот период были связаны с рекламой и проводимой маркетинговой политикой для освоения данного рынка.

В качестве подтверждения приводим структуру доходов и расходов компании за ____ Год

Приложить структуру в рублях.

В целях стабилизации финансово-хозяйственной деятельности и получения положительного финансового результата принято решение:

1. пересмотреть маркетинговую политику компании;

2. пересмотреть ценовую политику на реализуемую продукцию;

3. расширить число партнеров, осуществляющих сбыт продукции потребителям.

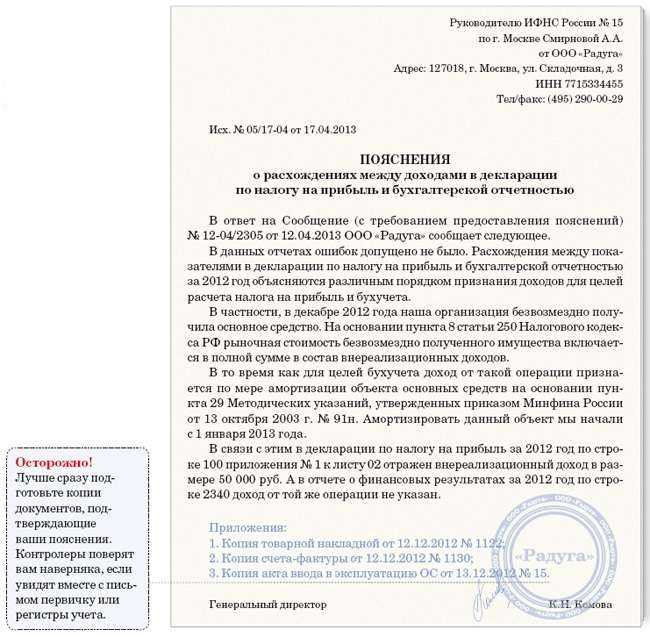

Пример 2:

Пояснения на случай, если показатели в декларации по налогу на прибыль отличаются от данных в других отчетах

Ответ на требование

о представлении пояснений ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по налогу на прибыль организаций за _______ год и в отчете о финансовых результатах.

В отчетности ошибок нет. Расхождение _________ руб. – это сумма, которую организация получила от единственного учредителя. При определении налоговой базы по налогу на прибыль такие доходы не учитываются (подп. 11 п. 1 ст. 251 НК РФ). А в отчете о финансовых результатах эта сумма отражена по строке 2340 «Прочие доходы».

Расшифровку этой строки прилагаем.

Пример 3:

Пояснения в ИФНС: почему выручка в декларациях по НДС и по налогу на прибыль отличается

Ответ на требование о представлении пояснений

ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по НДС за I квартал 2020 года и в декларации по налогу на прибыль организаций за I квартал 2020 года.

В декларациях ошибок нет. Расхождение ________ руб. – это внереализационный доход, который учли в декларации по налогу на прибыль по строке 100 приложения 1 к листу 02,

в том числе: – ____ руб. – проценты по займу (п. 6 ст. 250 НК);

– _____ руб. – сумма просроченной кредиторской задолженности с учетом НДС (п. 18 ст. 250 НК РФ). В налоговую базу по НДС эти суммы не входят на основаниипункта 3статьи 149 и пункта 1статьи 146 НК РФ.

Энциклопедия ПрофиРоста, 02.092020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой,Бухгалтерские услуги, ответы на требования

Таблица. Сроки подачи уточненных деклараций и соответствующие меры ответственности

Момент представленияуточненной налоговой декларации в налоговый орган |

Норма Налогового кодекса |

Ответственность в соответствии с Налоговым кодексом |

До истечения срока подачи налоговой декларации |

Декларация считается представленной в день подачи уточненной декларации (п. 2ст. 81) |

Не предусмотрена |

По истечении срока, установленного для подачи декларации |

Уточненная налоговая декларация представлена, так как в ранее сданной декларации выявлены недостоверные сведения и ошибки, не приводящие к занижению суммы налога, подлежащей уплате (п. 1 ст. 81) |

Декларация не считается представленной с нарушением срока |

По истечении срока подачи налоговой декларации, но до истечения срока уплаты налога |

Уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки (п. 3 ст. 81) |

Налогоплательщик освобождается от ответственности (в иных случаях - неосвобождается) |

По истечении срока подачи налоговой декларации и по истечении срока уплаты налога |

Уточненная налоговая декларация представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащейуплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период (п. 4 ст. 81) |

Налогоплательщик освобождается от ответственности при условии, что до представления уточненной налоговойдекларации он уплатил недостающую сумму налога и соответствующие ей пени (в иных случаях- не освобождается) |

Уточненная налоговая декларация представляется после проведения выездной налоговой проверки за соответствующий налоговый период (п. 4ст. 81) |

Налогоплательщик освобождается от ответственности, если по результатам проверки не были обнаружены факты неотражения или неполноты отражения сведений в налоговойдекларации, а также ошибки, приводящие кзанижению подлежащейуплате суммы налога |

Уточненную налоговую декларацию налогоплательщик представляет в налоговый орган по месту его учета. Уточненная налоговая декларация (расчет) сдается в налоговый орган по форме, действовавшей в налоговый период, за который вносятся изменения.

С 2007 г. специальные правила введены для налоговых агентов. Напомним, что таковыми признаются лица, на которых в соответствии с Налоговым кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации. Причем налоговые агенты в общих случаях имеют те же права, что и налогоплательщики.

Если налоговый агент в расчете, представленном в налоговый орган, выявит факт неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в аналогичном порядке.

Уточненный расчет, представляемый налоговым агентом в налоговый орган, должен содержать данные только о тех налогоплательщиках, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога.

Нормы п. п. 3 и 4 ст. 81 НК РФ, предусматривающие освобождение от ответственности, применяются и в отношении налоговых агентов при представлении ими уточненных расчетов.

Представление пояснений при проведении выездной налоговой проверки

Несмотря на то, что обязанность представить пояснения при проведении выездной налоговой проверки налоговым законодательством не предусмотрена, тем не менее, в Письме от 13.08.2014 N ЕД-4-2/16015 ФНС рекомендовала территориальным налоговикам и в рамках выездных налоговых проверок не пренебрегать правом на истребование пояснений. В частности, авторы данного Письма указали на необходимость получения пояснений от налогоплательщика относительно каждого выявленного в ходе процедуры проведения выездной налоговой проверки (до ее окончания) факта, позволяющего предполагать совершение налогового правонарушения, имеющего значительный характер. По мнению ФНС, получение подобных пояснений поможет заранее выявить позицию налогоплательщика по спорным эпизодам проверки. Тем самым еще до составления акта налоговой проверки могут быть урегулированы отдельные спорные ситуации (разногласия), возникшие в ходе проверки между налоговым органом и проверяемым лицом, что, в свою очередь, позволит уменьшить количество необоснованных претензий контролеров и судебных разбирательств в дальнейшем. В данном письме также указывается на правомерность требования пояснений от налогоплательщика в письменной форме.

Предпосылки для возникновения потерь

В объяснениях можно привести следующие обстоятельства:

- Отсутствие выручки от продажи продукции либо недостаточный объем поступлений. Такую причину указывают обычно вновь созданные предприятия или компании с продолжительным циклом производства.

- Освоение новых территорий сбыта. Эти мероприятия, безусловно, требуют существенных вложений: необходим мониторинг рынков, составление бизнес-плана и пр.

- Падение спроса, сезонность реализации. Эти факторы существенно влияют на стоимость продукции. Снижение спроса, как правило, приводит к падению цен.

- Уменьшение объема реализации. Это может произойти из-за потери крупных клиентов.

- Значительные разовые расходы в течение контрольного периода. К примеру, у предприятия возникла необходимость закупить новое оборудование, провести капремонт помещений.

- Форс-мажор. Непредвиденные обстоятельства бывают разными. К примеру, затопило склад, сгорел магазин и пр.

Перед тем как заполнить декларацию по налогу на прибыль, в которой будет отражен убыток, руководителю целесообразно составить сразу письменные объяснения для ИФНС. Разумеется, по возможности следует собрать документы, подтверждающие те или иные обстоятельства.

Об условиях освобождения от ответственности

Положениями п. 3 и пп. 1 п. 4 ст. 81 НК РФ определены условия, позволяющие организациям избежать налоговой ответственности при подаче уточненной декларации.

Условия освобождения от ответственности зависят от момента представления «уточненки», который сравнивается с установленными сроками подачи налоговой декларации и сроком уплаты налога.

К сведению

Согласно ст. 289 НК РФ декларации по налогу на прибыль представляются не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3), а по итогам налогового периода – не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4).

Налог на прибыль, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период ст. 289 НК РФ. Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (п. 1 ст. 287 НК РФ).

Итак, как было отмечено выше, условия освобождения от ответственности зависят от момента представления уточненной декларации в налоговый орган:

– до истечения срока подачи налоговой декларации (п. 2 ст. 81 НК РФ). В этом случае декларация считается поданной в день подачи «уточненки». Организация освобождается от ответственности, как говорится, по умолчанию;

– после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога (п. 3 ст. 81 НК РФ). В отношении налога на прибыль правило, предусмотренное этой нормой, не работает, так как срок подачи декларации и срок уплаты налога совпадают;

– после истечения срока подачи налоговой декларации и срока уплаты налога (п. 4 ст. 81 НК РФ). Согласно этой норме налогоплательщик освобождается от ответственности в двух случаях.

Во-первых, «уточненка» представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени.

Во-вторых, если «уточненка» представлена после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Отметим, что положения п. 4 ст. 81 НК РФ не уточняют, за какие именно налоговые правонарушения налогоплательщики могут избежать ответственности, если до подачи «уточненки» уплатят недоимку и пени. По-видимому, предполагается, что организации могут рассчитывать на освобождение как по ст. 120, так и по ст. 122 НК РФ.

К сведению

Согласно ст. 120 НК РФ грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения влечет взыскание штрафа в размере 10 000 руб. (п. 1) или 30 000 руб., если те же деяния совершены в течение более одного налогового периода (п. 2).

В силу ст. 122 НК РФ неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 % от неуплаченной суммы налога (п. 1), а если это деяние совершено умышленно – в размере 40 % от неуплаченной суммы налога (п. 2).

Возникает вопрос: может ли быть привлечен к ответственности по ст. 122 НК РФ налогоплательщик, подавший «уточненку» с указанием увеличения базы и суммы налога к уплате, однако не уплативший данную сумму и пени до ее подачи?

Согласно позиции Минфина, изложенной в Письме от 13.09.2016 № 03‑02‑07/1/53498, НК РФ не предусмотрено освобождение налогоплательщика от ответственности за совершение данного правонарушения по основанию, установленному п. 4 ст. 81 НК РФ, при условии уплаты недоимки и пеней после представления в налоговый орган соответствующей уточненной налоговой декларации.

В Письме Минфина России от 23.05.2017 № 03‑02‑07/1/31591 также говорится, что для освобождения от ответственности по п. 1 ст. 122 НК РФ при наличии недоимки на день подачи уточненной налоговой декларации налогоплательщик должен до ее подачи уплатить налог и пени за просрочку уплаты налога.

Представление пояснений при выявлении ошибок и противоречий

Если вы получили извещение о выявленной ошибке (противоречии, несоответствии) в представленной вами отчетности, в ответ организация может представить уточненную налоговую декларацию, в которой выявленные несоответствия и противоречия будут устранены, или представить пояснения. Форма представления пояснений налоговым законодательством не определена, поэтому организация вправе воспользоваться рекомендованными ФНС формами (например, см. приложение № 3 к письму ФНС России от 07.04.2015 N ЕД-4-15/5752) или составить пояснения в произвольной форме. Для подтверждения своих аргументов можно приложить к пояснениям выписки из регистров бухгалтерского и налогового учета и иные подтверждающие документы.

На практике организациям часто приходится получать требования налоговых органов о предоставлении пояснений по ситуациям, когда несоответствия и противоречия отсутствуют, например, по расхождениям между строками бухгалтерской отчетности и декларации по налогу на прибыль. В таком случае требования налоговых органов неправомерны, т. к. бухгалтерская отчетность содержит информацию бухгалтерского учета, сформированную по правилам, предусмотренным соответствующим законодательством. Налоговая декларация содержит сведения налогового учета, который отличен от бухгалтерского, и это не является противоречием.

Налогоплательщики вправе не выполнять неправомерные акты и требования налоговых органов (подпункт 11 пункта 1 статьи 21 НК РФ). Поэтому при получении подобных требований в первую очередь необходимо убедиться, что они соответствуют действующему законодательству. Что делать, если налоговый орган, требуя пояснений, явно превышает свои полномочия, и организация считает выполнение таких требований неуместным, будет рассмотрено в ситуации ниже.

Нужны ли промежуточные «уточненки»

Есть еще один актуальный вопрос, касающийся выявленных ошибок: можно ли ограничиться подачей одной общей «уточненки» за год или необходимо уточнять соответствующие отчетные периоды внутри года?

Этот вопрос актуален в отношении «нарастающих» налогов, то есть тех налогов, которые рассчитываются нарастающим итогом с начала года и по которым внутри налогового периода есть отчетные периоды. Это, например, налог на прибыль, ЕСХН, налог на имущество (в отношении объектов, облагаемых по среднегодовой стоимости).

Среди некоторых специалистов есть мнение, что поскольку такие налоги все равно рассчитываются в целом по году, то можно ограничиться подачей одной общей «уточненки» за год. Мы считаем, что при совершении ошибки за прошлый год необходимо все же подавать и промежуточные уточненные декларации (расчеты) за отчетные периоды внутри года.

Из каких положений это следует? Из пункта 1 статьи 54 НК РФ. Там сказано, что «при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения)».

Как видим, в данном пункте сказано и про отчетные периоды. При этом не оговорено специально, что уточнять отчетные периоды нужно, только если ошибка допущена в текущем году, т. е. когда год еще не завершен. К тому же за неуплату авансовых платежей, подлежащих к уплате за отчетные периоды, полагаются пени. И очевидно, что, уточнив свои налоговые обязательства только в целом по году, организация исказит данные, а это приведет к начислению неверной суммы пеней.

Какой же позиции придерживаются чиновники? К сожалению, свежих разъяснений на данный счет нет. Но если руководствоваться старыми письмами, то можно убедиться, что чиновники также за то, чтобы налогоплательщики представляли и промежуточные «уточненки» (письма Минфина от 11.04.2006 № 03-06-01-04/83 (по налогу на имущество), УФНС по Москве от 04.03.2005 № 20-12/14626 (по налогу на прибыль)).

Камеральная налоговая проверка уточненной декларации

Согласно пп. 2 п. 1 ст. 31 НК РФ налоговые органы вправе проводить налоговые проверки в порядке, установленном Налоговым кодексом.

По общему правилу камеральная налоговая проверка (КНП) проводится на основе налоговой декларации, в том числе уточненной, и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Кодекс не содержит ограничений по проверке налоговым органом всех показателей «уточненки», представленной в ИФНС после завершения КНП налоговой декларации, по результатам которой не был установлен факт нарушения законодательства о налогах и сборах (Письмо Минфина России от 14.07.2015 № 03‑02‑07/1/40441).

Осуществляя проверку уточненных деклараций, в том числе и декларации по налогу на прибыль, ИФНС вправе затребовать дополнительные документы.

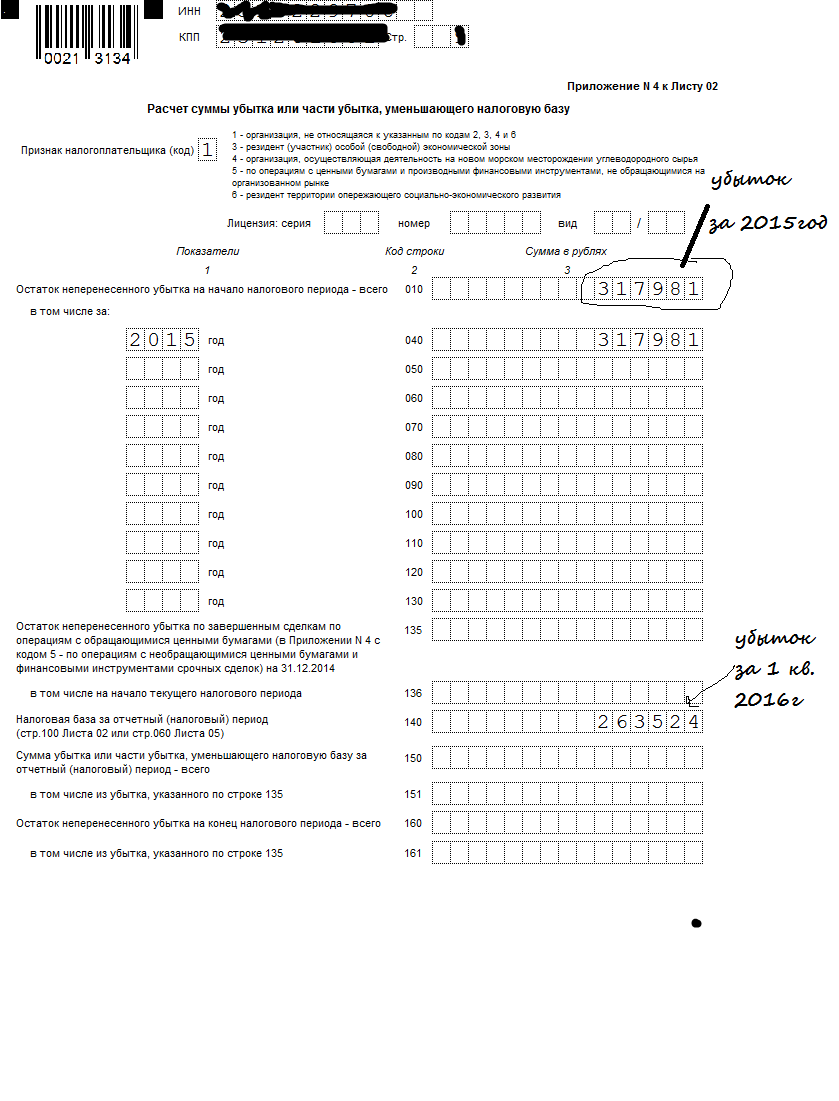

Согласно абз. 3 п. 3 ст. 88 НК РФ при проведении КНП декларации по налогу на прибыль, в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка.

При проведении КНП в отношении уточненной декларации, в которой уменьшена сумма налога на прибыль, подлежащая уплате в бюджет, по сравнению с ранее представленной декларацией, налоговый орган также вправе требовать представления в течение пяти дней необходимых пояснений, обосновывающих изменение соответствующих показателей декларации (абз. 2 п. 3 ст. 88 НК РФ).

Обратите внимание

В соответствии с п. 8.3 ст. 88 НК РФ при проведении КНП на основе «уточненки», представленной по истечении двух лет со дня, установленного для подачи декларации по налогу на прибыль за соответствующий отчетный (налоговый) период, в которой уменьшена сумма налога, подлежащая уплате в бюджет, или увеличена сумма полученного убытка по сравнению с ранее представленной декларацией, ИФНС вправе истребовать у налогоплательщика:

– первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации;

– аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменений.

Отметим, что при подаче уточненной декларации налоговые органы вправе проверить период, за который она представлена, в рамках выездной налоговой проверки (ВНП) согласно абз. 3 п. 4 ст. 89 НК РФ. При этом в рамках повторной ВНП проверяется период, за который представлена «уточненка», в том числе если указанный период находится за пределами трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

В заключение хотелось бы отметить, что пп. 2 п. 3.2 Порядка заполнения декларации прямо предусмотрено, что при перерасчете налогоплательщиком сумм налога не учитываются результаты налоговых проверок, проведенных налоговым органом, за тот налоговый период, по которому налогоплательщиком производится перерасчет сумм налога.

Форма декларации по налогу на прибыль и порядок ее заполнения утверждены Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Аналогичные выводы сделаны в постановлениях ФАС ДВО от 03.10.2007 № Ф03‑А24/07‑2/3246 по делу № А24-321/07‑14, ФАС ПО от 16.01.2007 по делу № А55-8487/2006, ФАС ВВО от 13.11.2007 по делу № А82-1527/2007‑27, ФАС УО от 18.04.2007 № Ф09-2780/07‑С2 по делу № А50-20579/06.

Напомним читателям, что с 03.01.2014 используются коды ОКТМО вместо кодов ОКАТО. Здесь и далее в письмах контролирующих органов, выпущенных до 2014 года, упоминается ОКАТО, однако сути разъяснений это не меняет.

Ошибки при расчете налоговой базы по налогу на прибыль

Вопрос представления уточненных деклараций по налогу на прибыль в случае выявления ошибок в исчислении налоговой базы достаточно интересен и непрост. Если проанализировать нормы гл. 25 «Налог на прибыль организаций» НК РФ, то и в ст. 250 «Внереализационные доходы», и в ст. 265 «Внереализационные расходы и убытки, приравниваемые к внереализационным расходам» мы увидим положения о том, что доходы (расходы, убытки) прошлых налоговых периодов включаются в налоговую базу текущего периода.

Подобные ситуации весьма распространены. Например, организация в апреле 2007 г. получает счет за услуги связи за ноябрь 2006 г., датированный декабрем 2006 г. Казалось бы, почему не учесть данную сумму в момент получения документа — в апреле 2007 г. на основании ст. 265 НК РФ. Однако следует отметить, что основой для принятия решения о моменте отражения указанных операций в регистрах налогового учета является дата составления подтверждающего документа. Поэтому в рассматриваемой ситуации указанный расход по услугам связи организация обязана признать в декабре 2006 г.

Дело в том, что нормы ст. ст. 250 и 265 НК РФ нужно применять с учетом положений части первой Налогового кодекса. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговых обязательств производится в периоде совершения ошибки (п. 1 ст. 54 НК РФ). Поэтому ошибки в исчислении налоговой базы, относящиеся к прошлым налоговым периодам и выявленные в текущем налоговом (отчетном) периоде, приводят к необходимости перерасчета налоговой базы за предыдущие налоговые (отчетные) периоды и представления в налоговые органы уточненной декларации по налогу на прибыль организаций.

В приведенном примере организация должна подать уточненную декларацию по налогу на прибыль за 2006 г. и учесть указанные расходы на услуги связи. Эта декларация является декларацией не «к доплате», а «к уменьшению», и организация может решить, что подача декларации — право, а не обязанность. В этом случае вполне резонно возникнет вопрос об обоснованности признания в 2007 г. расходов по услугам связи, которые не относятся к данному налоговому периоду. Следовательно, налоговый орган при проверке может исключить указанную сумму из расходов 2007 г.

Аналогичная ситуация, когда организация решит уточнить суммы налогов, уменьшающих налоговую базу по налогу на прибыль (налог на имущество, земельный налог, единый социальный налог).

Согласно пп. 1 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся суммы налогов и сборов, таможенных пошлин и сборов, начисленные в порядке, установленном законодательством РФ, за исключением перечисленных в ст. 270 НК РФ.

В п. п. 4, 19 и 33 ст. 270 Кодекса определено, что к расходам, не учитываемым в целях налогообложения, относятся расходы в виде:

- суммы налога, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

- сумм налогов, предъявленных в соответствии с Налоговым кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное не предусмотрено Кодексом;

- сумм налогов, начисленных в бюджеты различных уровней в случае, если такие налоги ранее были включены налогоплательщиком в состав расходов при списании кредиторской задолженности налогоплательщика по этим налогам в соответствии с пп. 21 п. 1 ст. 251 НК РФ.

Датой осуществления прочих расходов в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей признается дата начисления налогов (сборов). Об этом говорится в ст. 272 НК РФ.

Если налогоплательщик уточняет, например, сумму налога на имущество за 2006 г., корректировка влечет изменение величины налоговой базы по налогу на прибыль. В подобной ситуации с учетом положений ст. 54 НК РФ нужно представить в налоговый орган не только уточненную декларацию по налогу на имущество, но и уточненную декларацию по налогу на прибыль за 2006 г.

Пояснения к декларации по налогу на упрощенке.

Инспекторы сверяют показатели декларации по единому налогу с бухгалтерской отчетностью и выписками по расчетному счету. При расхождениях будьте готовы их пояснить.

Отвечаем на все требования без вашего участия.

Узнать больше

Пояснения по налогу на имущество

Показатели отчетности по налогу на имущество ИФНС сравнивает с данными из декларации по налогу на прибыль, бухгалтерского баланса и других отчетов. Проверяющие контролируют льготы и резкие изменения остаточной стоимости. Если получили требование — проверьте отчетность и при необходимости подайте уточненку. Когда ошибок нет, представьте пояснения.

Бухгалтерское сопровождение уже включает ответы на все требования налоговой.

Узнать больше

Пояснения по 6-НДФЛ и 2-НДФЛ

Инспекторы проверяют 6-НДФЛ по контрольным соотношениям. Расчеты 6-НДФЛ и справки 2-НДФЛ инспекторы также сверяют с данными отчетов по страховым взносам. Если обнаружат расхождения, потребуют уточненку или пояснения.

Бухгалтерское сопровождение уже включает ответы на все требования налоговой.

Узнать больше

Пояснения о низкой зарплате

Зарплата сотрудников не должна быть меньше МРОТ и отраслевых минимумов. Если получили из ИФНС требование о представлении пояснений о причинах низкой зарплаты, подготовьте ответ.

Бухгалтерское сопровождение уже включает ответы на все требования налоговой.

Узнать больше

Дополнительные пояснения в ИФНС

Инспекторы иногда требуют прогноз налоговых платежей или пояснить, почему вы платите налоги и взносы раньше срока. Требования не связаны с расхождениями в отчетности, поэтому вы вправе на них не отвечать.

Но, чтобы избежать штрафа, безопаснее представить информацию или уведомить, что не обязаны ее представлять.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Срок представления налоговой декларации

Пунктом 6 ст. 80 НК РФ определено, что налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

Налогоплательщики, согласно п. 1 ст. 289 НК РФ, обязаны представлять налоговые декларации по истечении каждого отчетного и налогового периода.

Налоговые агенты обязаны представлять декларации по истечении каждого отчетного (налогового) периода, в котором производились выплаты налогоплательщикам.

Отчетными периодами по налогу на прибыль согласно ст. 285 НК РФ признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т.д. до окончания календарного года.

Налоговым периодом по налогу на прибыль организаций признается календарный год. Календарным годом, как вы знаете, является период времени с 1 января по 31 декабря.

Налогоплательщики по окончании отчетного периода должны представить налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода.

Если отчетным периодом является квартал, полугодие и девять месяцев календарного года, налоговая декларация представляется не позднее 28 апреля, 28 июля и 28 октября соответственно.

Если же налоговыми периодами являются месяц, два месяца, три месяца и т.д. до окончания календарного года, то налоговая декларация представляется не позднее 28 числа каждого месяца, следующего за истекшим календарным месяцем. То есть за январь налоговую декларацию следует представить не позднее 28 февраля, за февраль — не позднее 28 марта и т.д.

Налоговые агенты представляют декларации не позднее 28 календарных дней по истечении каждого отчетного периода, в котором производились выплаты налогоплательщикам.

По итогам налогового периода и налогоплательщики, и налоговые агенты обязаны представить налоговые декларации не позднее 28 марта года, следующего за истекшим налоговым периодом, что установлено п. 4 ст. 289 НК РФ.

Единая упрощенная налоговая декларация, возможность представления которой предусмотрена ст. 80 НК РФ и о которой мы упомянули в предыдущем разделе, представляется в налоговый орган не позднее 20 числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами и календарным годом. То есть для представления единой упрощенной декларации установлены иные сроки, нежели для обычных деклараций. По окончании первого квартала декларация представляется не позднее 20 апреля, по окончании полугодия — не позднее 20 июля, по итогам 9 месяцев — не позднее 20 октября, а декларация по окончании календарного года должна быть представлена не позднее 20 января следующего года.

Нередко случается так, что срок представления налоговой декларации выпадает на выходной или нерабочий праздничный день. В этом случае следует руководствоваться ст. 6.1 НК РФ, согласно которой в тех случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Например, 28 апреля 2012 г. — день сдачи налоговой декларации по итогам I квартала 2012 г. — приходится на субботу. Это выходной день, следовательно, налоговая декларация должна быть представлена в налоговый орган не позднее 30 апреля 2012 г. — ближайший, следующий за 28 апреля, рабочий день.

Действие, для совершения которого установлен срок, может быть выполнено до 24 часов последнего дня срока. Если налоговая декларация будет сдана в организацию связи до 24 часов последнего дня срока, то срок не считается пропущенным.