- Введение

- Справедливая стоимость в МСФО

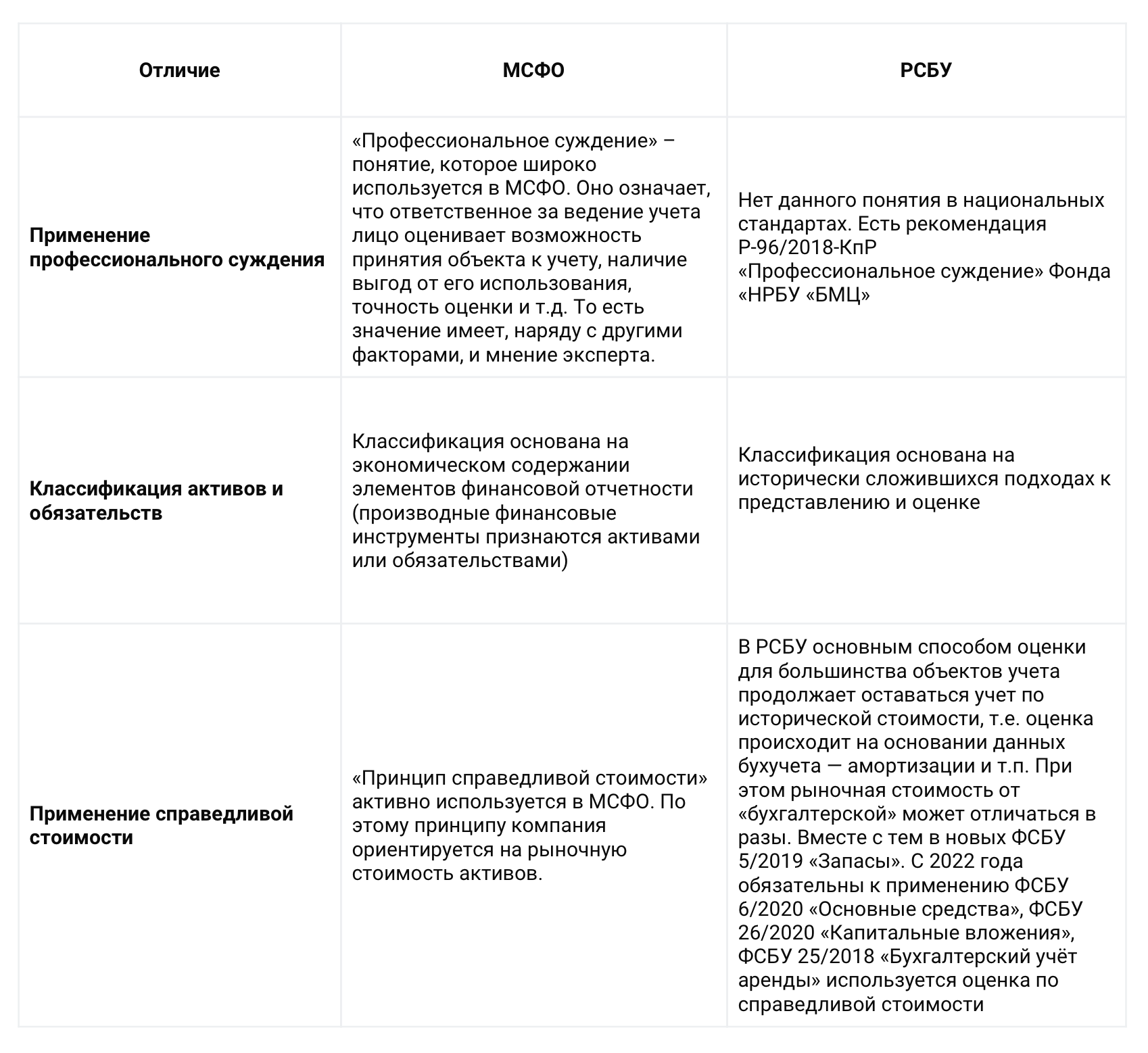

- Первичный документ или профессиональное суждение?

- Идея переоценки основных средств

- Классификация аренды: сравнительный анализ МСФО и РСБУ

- Модель переоценки

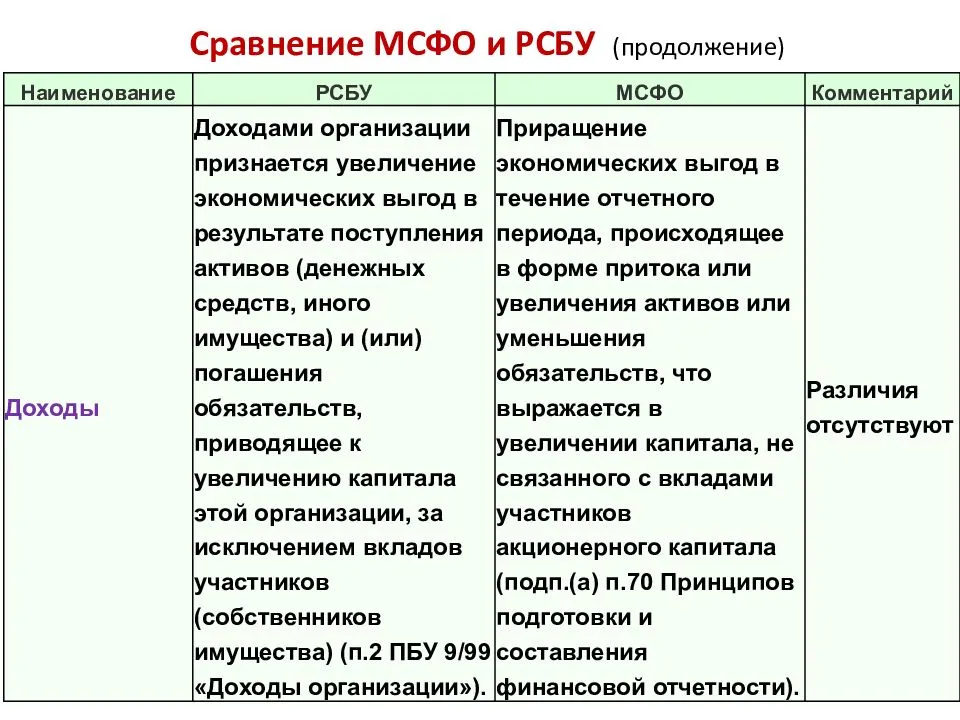

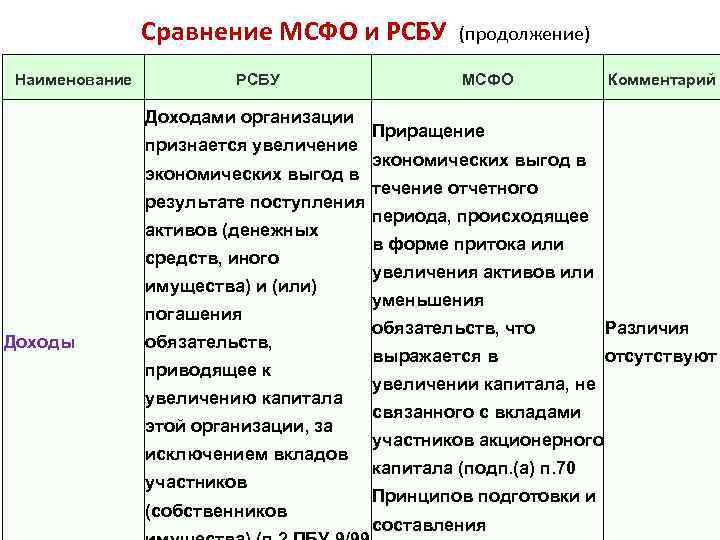

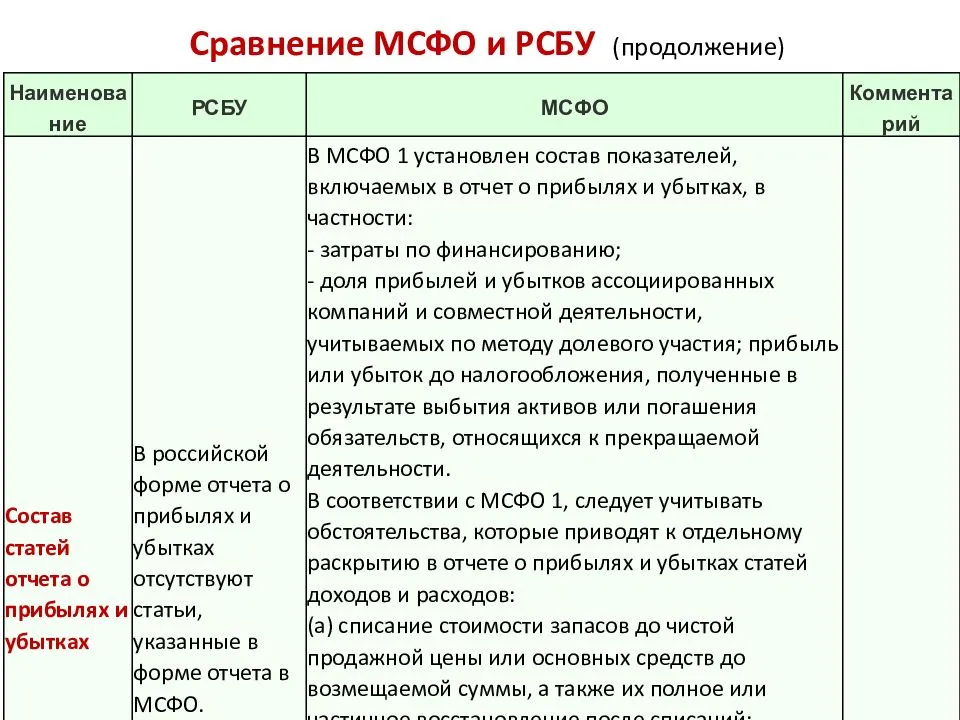

- Принцип соответствия доходов и расходов

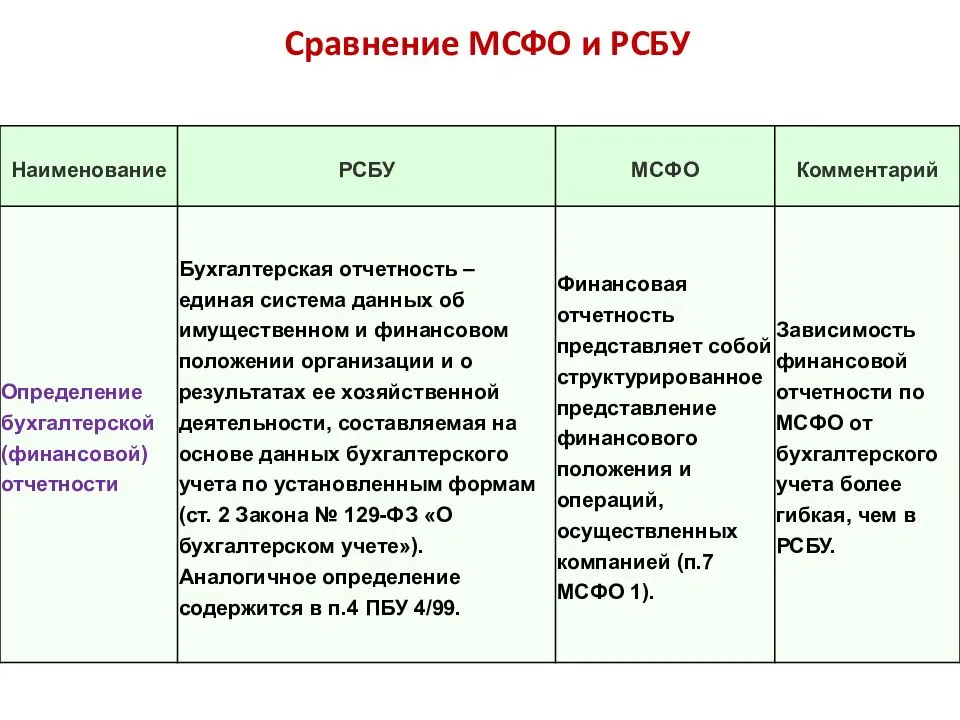

- РСБУ и МСФО: сходства и различия

- Практическая часть

- Временная стоимость денег. Дисконтирование в МСФО

- Методика отражения переоценки основных средств в учете

- Важность переоценки ОС

- Учет обесценения долгосрочных активов в МСФО

- Модель учета по первоначальной стоимости

- Состав финансовой отчетности по МСФО и РСБУ

- В чём их главные отличия

- Справедливая стоимость в МСФО

- Заключение

Введение

В соответствии с Международными стандартами финансовой отчетности (МСФО), что согласуется с российской системой бухгалтерского учета, товарно-материальными ценностями считаются активы

Достаточно большое количество российских компаний предполагает или уже перешло на составление отчетности в соответствии с Международными стандартами финансовой отчетности. При этом требования налоговых и статистических органов Российской Федерации по подготовке отчетности в соответствии с национальными стандартами остаются в силе.

Как актив материально-производственные запасы оказывают большое влияние на достижение окупаемости компании в балансе. Как фактор в определении стоимости проданных товаров материально-производственные запасы влияют на прибыльность компании и ее отражение в отчете о прибылях и убытках.

Поэтому, в первой части контрольной работы, изучая актуальные вопросы учета материально-производственных запасов, будет проведен сравнительный анализ международных и российских подходов к квалификации и признанию запасов, их оценке, переоценке и отпуску в производство

Запасы являются частью активов, которые имеются на каждом предприятии.

Целью работы является рассмотрение IAS 2 «Запасы» и сравнение его с отечественным стандартом бухгалтерского учета ПБУ 5/01 «Учет материально-производственных запасов».

Справедливая стоимость в МСФО

Согласно требованиям МСФО справедливая стоимость очень популярна и часто применяется при оценке стоимости активов. Причина: более ценной и значимой для главных пользователей финансовой отчетности — инвесторов — является информация о текущей стоимости активов, обязательств и предприятия в целом. Информация, предоставленная в таком формате, дает возможность сделать объективные выводы и принять взвешенные инвестиционные решения.

В МСФО есть единое руководство, требования которого применимы к измерению справедливой стоимости, — стандарт МСФО (IFRS) 13 «Справедливая стоимость».

В российской практике для оценки справедливой стоимости используют СГС «Концептуальные основы» (пункты 54–60). По этому стандарту справедливую стоимость актива рассчитывают по текущим ценам рынка либо ориентируясь на недавние сделки со схожими активами.

Первичный документ или профессиональное суждение?

Первичный документ — главное основание для записи в бухгалтерском учете предприятия согласно РСБУ. Он имеет большую ценность, нежели суждение бухгалтера. Именно поэтому юридическая форма доминирует над экономической сущностью.

Применение профессионального суждения согласно международным стандартам в российской практике относится к тем стандартам учета, которые не нашли своего отражения в РСБУ. Именно поэтому российское законодательство не доверяет бухгалтерам во время составления финансовой отчетности право применять свое профессиональное суждение.

Мало того большинство бухгалтеров России не спешат пользоваться своим профессиональным мнением и брать на себя эти обязательства. Они не применяют в бухгалтерском учете даже те возможности профессионального суждения, которые указаны в РСБУ.

В российском бухучете при определении срока амортизации бухгалтера применяют амортизационные группы. Эта методика выгодна только для налогового учета. Однако в ПБУ «Учет основных средств» срок начисления амортизации должен основываться на оценке ожидаемого срока использования объекта основных средств. При этом надо обязательно учесть производительность и физический износ объекта.

Идея переоценки основных средств

Оценка активов во многом определяет мнение пользователя отчетности о финансовом положении компании. С другой стороны, оценка элементов актива является инструментом, с помощью которого бухгалтер может решать задачи отчетности — представление заинтересованным лицам максимально достоверной информации о положении дел компании.

Различные группы пользователей бухгалтерской информации в разные моменты своей экономической (социальной) деятельности преследуют разные, часто противоречащие друг другу интересы. Одновременное удовлетворение всех интересов всех групп пользователей бухгалтерской отчетности в рамках одной методологической конструкции невозможно. Так и идея переоценки активов (в том числе основных средств) объективно имеет как достоинства, так и недостатки, формируемые, в первую очередь, границами информационных возможностей бухгалтерской отчетности, построенной на базе переоценки внеоборотных активов.

Идея переоценки ОС полностью соответствует общим взглядам МСФО на понятие актива и места информации о нем в картине финансового положения фирмы. В рамках концептуальной конструкции МСФО активы — это, прежде всего, ресурсный потенциал компании. Ресурсы, могущие принести фирме в будущем экономические выгоды — доходы. Следовательно, оценка активов должна в первую очередь определяться их возможностью принести компании доходы. И если такая возможность уменьшается, активы должны уцениваться, если растет — дооцениваться. В рамках такой системы взглядов рост потенциала доходности ресурсов фирмы означает, рост ее капитала (собственных источников средств). Снижение возможности активов приносить фирме доходы — уменьшение капитала компании. Это должно быть отражено в отчетности. Это должен видеть пользователь бухгалтерской информации. И так как цель демонстрации именно этого аспекта финансового состояния фирмы ставится во главу угла, переоценка основных средств в случае существенной динамики степени их будущей доходности рассматривается как залог достоверности отчетности. При этом, исходя из принципа консерватизма, уценка ОС в случае их обесценения предписывается Стандартом как обязательная процедура.

Однако при трактовке актива как набора статей капитализированных расходов (затрат) компании, а прибыли как разницы между доходами и расходами как реальными и потенциальными денежными потоками, формируемыми уже совершенными хозяйственными операциями (в основном, исполненными договорами), идея переоценки ставится под сомнение.

Оценка же активов (и, в частности, основных средств) по себестоимости делает сопоставимыми величины актива и прибыли при оценке рентабельности, приводит к отражению в отчетности исключительно реализованной прибыли, то есть прибыли, которая уже получена или будет получена в деньгах, что гарантируется юридическим содержанием исполненных сделок.

Наряду с этим, очевидность соответствия такой прибыли реальному положению дел в действительности является только кажущейся, так как переоценка ОС делает возможным и переоценку декапитализации их стоимости, что приводит к отражению текущих затрат по восстановительным оценкам. Это позволяет показать влияние на сумму прибыли, отражаемой в отчетности и служащей базой исчисления дивидендов, факторов инфляции и технического прогресса, требующих роста будущих затрат на поддержание ресурсного потенциала фирмы. Оценка же по себестоимости, делающая прибыль выше, позволяет изымать из оборота компании дополнительные средства, что может отрицательно сказаться на успешности ее существования.

С другой стороны, суммы переоценки ОС, не увеличивая сумму прибыли к распределению, тем не менее, приводят к росту оценки капитала, формируя у пользователей отчетности иллюзию роста финансовой устойчивости компании. Однако переоценка показывает отнюдь не рост финансовой независимости фирмы, хотя формально показатели финансового левириджа улучшаются, а скорее то, что при сохранении политики финансирования деятельности фирмы скоро ей понадобится увеличить объем получаемого кредита, так как поддержание работы внеоборотных активов теперь будет требовать больших сумм инвестиций.

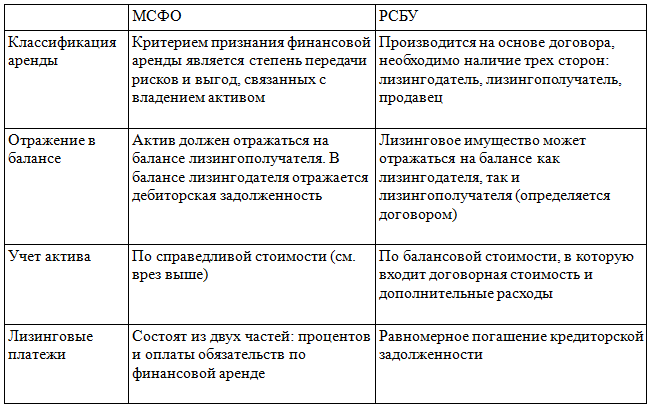

Классификация аренды: сравнительный анализ МСФО и РСБУ

В МСФО 16 классификация аренды сохранилась только для арендодателей. Они

ведут учет на основе распределения рисков и вознаграждений от владения активом, которые распределяются между арендодателем и арендатором. Если аренда переносит на арендатора все риски и выгоды, которые связаны с переданным активом, она называется финансовой.

Согласно РСБУ классификация аренды происходит на основе формы договора, а не на взаимоотношениях сторон. Форма и содержание договора лизинга являются определяющими при отражении объекта сделки на балансе арендатора или арендодателя. И вследствие этого большинство договоров аренды, которые учитываются как операционная аренда по РСБУ, на самом деле должны классифицироваться как финансовая аренда по МСФО и отражаться в учете соответствующим образом.

В случае, когда при отражении финансовой аренды используют юридическую форму, пользователи отчетности не могут правильно оценить финансовые риски и выгоды.

Когда же ситуации будут отражать в отчетности приоритетное экономическое содержание согласно международным стандартам, эта информация будет полной и даст возможность принимать рациональные и хорошо обдуманные инвестиционные решения. Более того, исчезнет возможность манипулирования финансовыми показателями с помощью контрактов, которые имеют необходимую для данных целей юридическую форму.

Модель переоценки

В случае выбора в учетной политике модели переоценки ОС, основные средства, признанные в учете компании и относящиеся к переоцениваемому классу (классам), подлежат учету по переоцененной величине, равной их справедливой стоимости на дату переоценки, за вычетом любой накопленной впоследствии амортизации и любых накопленных впоследствии убытков от обесценения. При этом бухгалтер должен иметь возможность определить справедливую стоимость объекта с приемлемой степенью достоверности.

IAS 16, в полном соответствии с Принципами МСФО, определяет справедливую стоимость основного средства как сумму, на которую можно обменять этот актив при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами.

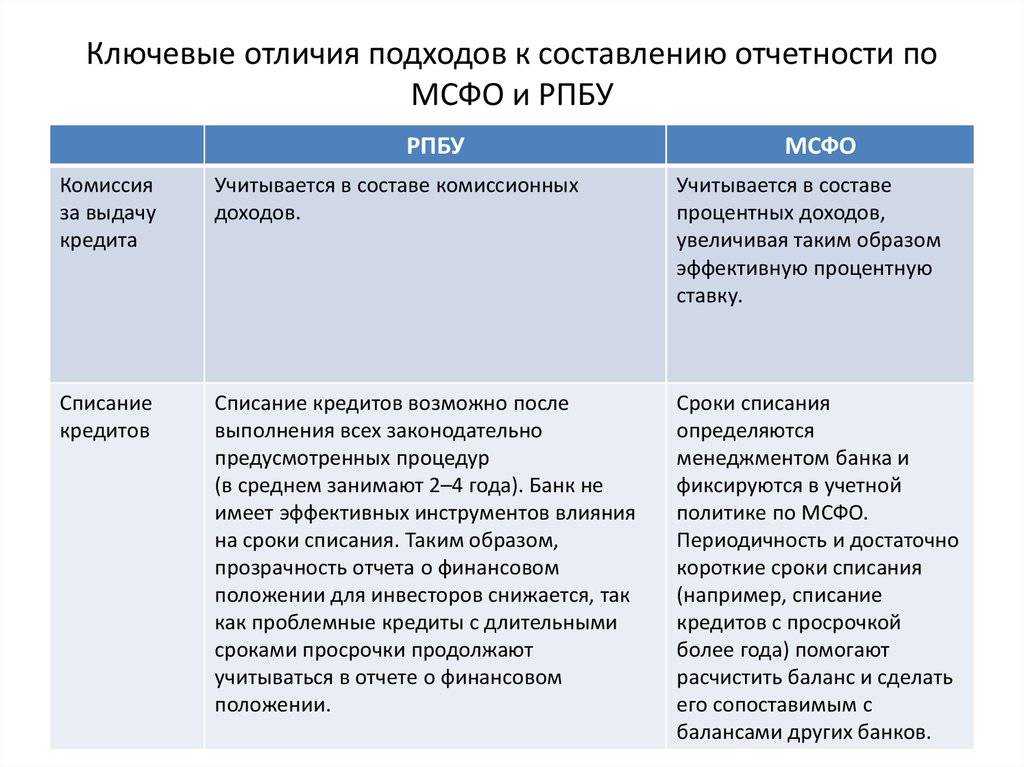

Принцип соответствия доходов и расходов

В РСБУ названный принцип упоминается, но очень часто его нарушают. Согласно принципам МСФО в бухгалтерском учете разрешается отражать операции с соблюдением соответствия доходов и расходов. В финансовых отчетах, сформированных по требованиям МСФО, расходы отражены в отчете о совокупном доходе. Этот метод основан на более точном сравнении со статьями доходов по сравнению с тем, как они учитываются по требованиям РСБУ.

Различия в применении стандартов МСФО и РСБУ также существуют в бухгалтерской практике. Первая причина — несоответствие международных и российских стандартов. Вторая причина — многие российские бухгалтера не стремятся следовать положениям учета, которые изложены в ПБУ. Третья причина — невыполнение на практике бухгалтерами требований, прописанных в ПБУ.

Резюме

Для пользователей отчетности (особенно иностранных инвесторов) финансовая документация, составленная согласно международных стандартов, считается более информативной. Поскольку от качества финансовой информации напрямую зависит размер привлеченных инвестиций и стоимость инвестированного капитала. В современном мире самым ценным ресурсом является информация. И преимущество получают те организации, информация о финансовом положении которых предоставлена максимально полно, понятно и достоверно.

Изучите теорию и практику применения МСФО, чтобы расширить карьерные перспективы и стать специалистом международного уровня!

Зарегистрируйтесь и пройдите 3 урока курса «ДипИФР.Гарантия» бесплатно, чтобы увидеть, насколько удобно повышать квалификацию онлайн!

Перейти к курсу ДипИФР.Гарантия

Ваша компания ведет учет по МСФО?

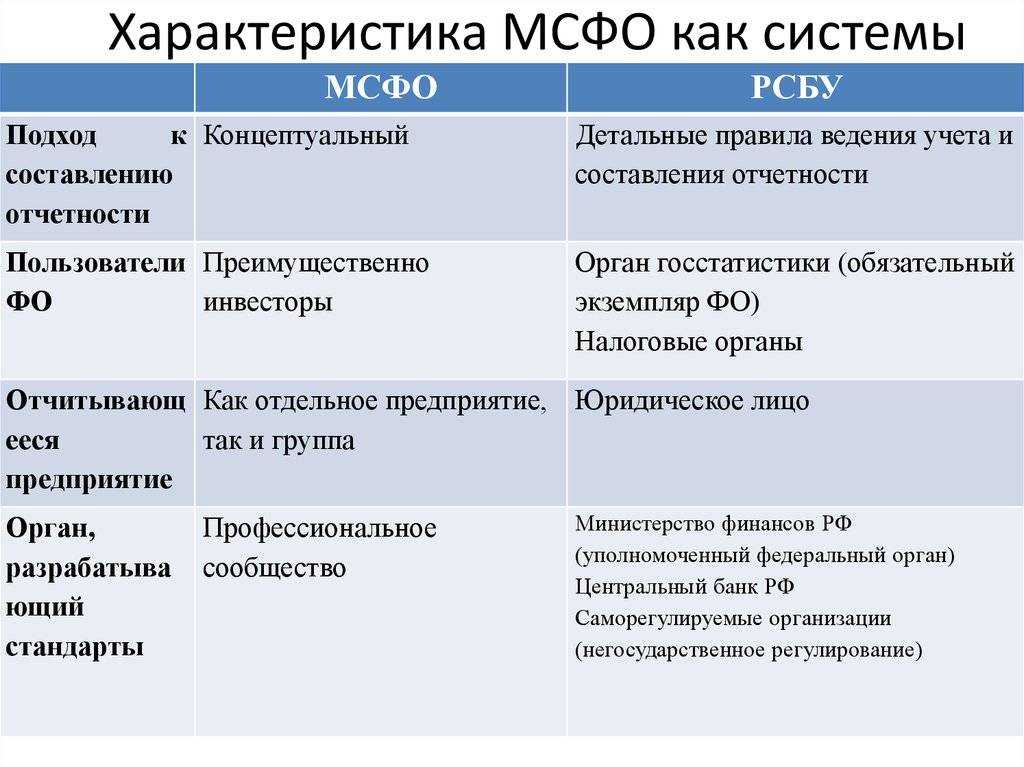

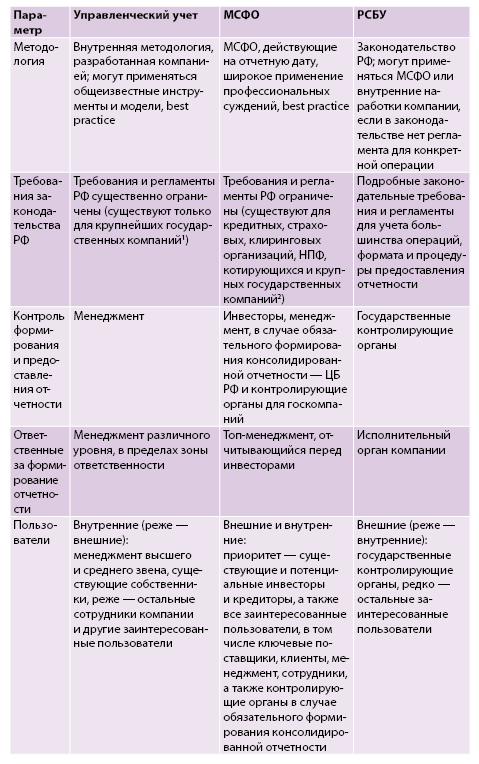

РСБУ и МСФО: сходства и различия

Сильное отличие документации о финансах и бухучете в России и за рубежом состоит в формировании отчетов. Несмотря на работу Министерства финансов по их сближению, разница сохраняется.

Это происходит из-за разных целей:

- для МСФО — предоставление управленческих и бухгалтерских сведений для инвесторов и кредиторов;

- для РСБУ — осуществление надзорными учреждениями контроля за составлением и учетом документов.

Для формирования отчетов используют разные методы и подходы.

Различия систем состоят в следующем:

- определении прибыли в процентах;

- консолидации отчетности;

- принципах отчетов о движении денег;

- рамках отчетного периода;

- снижении цены долгосрочных активов;

- валюте и временной стоимости денежных средств;

- соответствии прибыли и убытков;

- многокомпонентных соглашениях и их содержании;

- преобладании над первичной документацией мнения главбуха в МСФО;

- налоговой базе;

- преимуществе экономической составляющей над юридической формой в иностранной системе.

Несоответствия РСБУ с МСФО.

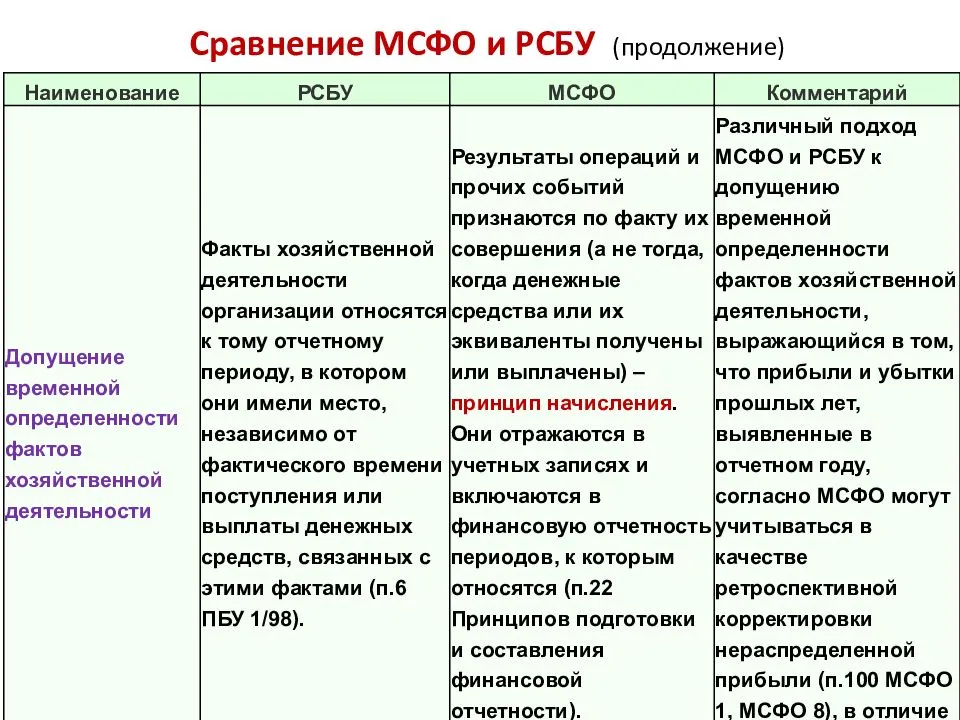

Между учетными системами обнаружились сходства из-за их сближения. Ведение бухучета и формирование документов основано на единых базовых принципах.

Среди них непрерывная деятельность, составление отчетности по методу начисления и последовательное предоставление сведений. Схожи и элементы бухотчетов международных и российских стандартов.

Отчет включает следующие документы:

- сведений о финансовом положении компании, представленная в виде бухгалтерского баланса;

- отчета о прибыли и убытках, а также прочих расходах;

- документа об изменениях в капитале;

- документации о движении денежных средств.

В РСБУ и МСФО денежные потоки представляют в отчетности, разделяя инвестиционную, операционную и финансовую деятельность. В некоторых случаях в российской системе стали использовать временную стоимость денег.

Дисконтирование применяют для составления отчетов по предоставленным займам, оценочным обязательствам и долговым ценным бумагам. Проверку обесценения нематериальных активов в РСБУ проводят по правилам, предусмотренным международной системой.

Это лишь малые сходства между стандартами. В связи со сближением 2 систем в будущем может быть больше сходств, чем сейчас.

Методические отличия РСБУ от МСФО.

Практическая часть

В приложении представлена консолидированная отчетность ОАО «КамАЗ» в соответствии с Международными стандартами финансовой отчетности за 2011год.

Консолидированный Бухгалтерский баланс по МСФО на 31 декабря 2011г.Консолидированный отчет о совокупном доходе по МСФО за год, закончившийся 31 декабря 2011г.Консолидированный отчет об изменениях в капитале по МСФО за год, закончившийся 31 декабря 2011г. Консолидированный отчет о движении денежных средств по МСФО за год, закончившийся 31 декабря 2011г.

Общие сведения о Группе «КАМАЗ» и ее деятельности

Настоящая консолидированная финансовая отчетность была подготовлена в соответствии с Международными стандартами финансовой отчетности (МСФО) за год, закончившийся 31 декабря 2011 г., для ОАО «КАМАЗ» (далее – «Компания») и его дочерних обществ (далее совместно именуемых – «Группа» или «Группа КАМАЗ»). Компания и Группа преимущественно ведут свою деятельность на территории Российской Федерации. Компания является открытым акционерным обществом и была учреждена в соответствии с законодательством Российской Федерации.

На 31 декабря 2011 г. в Компании не было единственного контролирующего акционера. На 31 декабря 2011 г. 27,3% акций «КАМАЗ» принадлежали институциональному инвестору. На данные акции распространяются некоторые ограничения на право голоса и продажи, установленные индивидуальным лицом, которое также входит в состав основного руководства Компании.

Операционная деятельность. Основная деятельность Группы связана с производством и продажей грузовых автомобилей в Российской Федерации и за рубежом. Производственные подразделения Группы преимущественно расположены в Набережных Челнах.

Временная стоимость денег. Дисконтирование в МСФО

В отчетности, составленной согласно МСФО, обязательно считают дисконтирование.

Именно оно удовлетворяет потребности инвесторов в качественной финансово-отчетной информации. Инвестиционные решения основываются на принципах временной стоимости денег. Дисконтирование в МСФО используют во время оценки стоимости объектов основных средств, нематериальных активов, финансовых инструментов и др.

Если взять российский бухучет, бухгалтера прибегают к дисконтированию только во время пользования ПБУ «Учет финансовых вложений». Оно применяется к долговым ценным бумагам и займам, которые предоставляются организациям. Но подобные записи не делают в бухгалтерском учете.

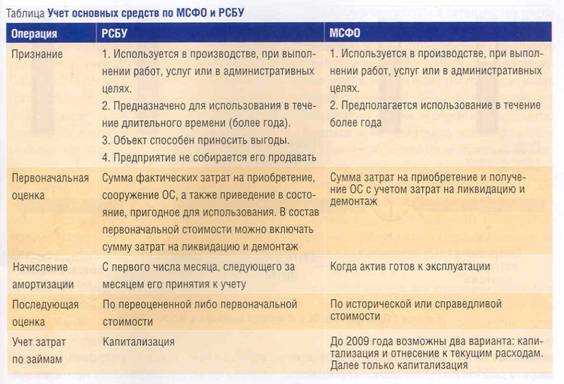

Методика отражения переоценки основных средств в учете

В случае если учетной политикой компании для определенного класса (классов) основных средств определена модель переоценки, соответствующие активы оцениваются по их справедливой стоимости. Исходя из этого, IAS 16 специально раскрывает подходы к определению справедливой стоимости различных типов основных средств.

Так, согласно Стандарту, справедливая стоимость земельных участков и зданий, как правило, определяется на основе рыночных индикаторов путем оценки, которая обычно производится профессиональными оценщиками. Справедливой стоимостью машин и оборудования обычно является их рыночная стоимость, определяемая путем оценки. Также IAS 16 определяется, что в условиях отсутствия рыночных индикаторов справедливой стоимости, ввиду как специфического характера объекта ОС, так и того, что подобные активы редко продаются отдельно от всего действующего предприятия, организации-покупателю, возможно, потребуется оценить справедливую стоимость исходя из дохода или амортизированной восстановительной стоимости.

Частота проведения переоценок должна зависеть от изменений в справедливой стоимости ОС. Если справедливая стоимость уже переоцененного актива существенно отличается от его балансовой стоимости, то необходима дополнительная переоценка. Справедливая стоимость некоторых объектов ОС может быть предметом значительных и произвольных колебаний, поэтому они требуют ежегодной переоценки. Такие частые переоценки не требуются для объектов ОС, справедливая стоимость которых претерпела незначительные изменения. Необходимость в переоценке таких объектов может возникать один раз в 3-5 лет.

Отдельные предписания IAS 16 посвящены вопросам учета амортизации переоцениваемых основных средств. Согласно Стандарту, после переоценки объекта основных средств сумма его амортизации либо:

- переоценивается пропорционально изменению балансовой стоимости основного средства;

- списывается в уменьшение первоначальной стоимости, а получающаяся после этого величина остаточной стоимости пересчитывается до переоцененной стоимости основного средства.

Так как решение о выборе модели учета принимается относительно класса ОС в целом, то, согласно IAS 16, если производится переоценка отдельного объекта основных средств, переоценке подлежит и весь класс основных средств, к которому относится данный актив.

Как отмечается в IAS 16, переоценка объектов внутри одного класса основных средств должна производиться одновременно во избежание избирательной переоценки активов, а также включения в финансовую отчетность сумм, представляющих собой смешение затрат и стоимостей на разные даты.

Однако класс активов может переоцениваться по скользящему графику, если переоценка производится в течение короткого времени, и результаты постоянно обновляются. Любопытно, что «смешение затрат и стоимостей на разные даты» в ситуации, когда модель переоценки выбирается компанией лишь для отдельных классов основных средств, не рассматривается МСФО как недостаток представляемой в отчетности информации.

В части порядка отражения факта переоценки бухгалтерскими записями Стандартом устанавливается, что если сумма оценки основного средства повышается в результате переоценки, то это увеличение должно отражаться непосредственно в капитале как «прирост от переоценки». Вместе с тем, это увеличение подлежит признанию в прибыли или убытке в той степени, в которой оно покрывает (реверсирует) убыток от переоценки по тому же активу, ранее признанный в прибыли или убытке. Если же отражаемая в учете стоимость основного средства уменьшилась в результате переоценки, то такое уменьшение подлежит признанию в прибыли или убытке. Однако убыток от переоценки должен отражаться непосредственно в капитале, уменьшая статью «прирост от переоценки» при наличии любого кредитового сальдо в приросте от переоценки в отношении того же самого актива.

Важность переоценки ОС

Одним из ключевых положений МСФО в области представления в бухгалтерской отчетности информации об активах компании является определение возможности их переоценки в связи с изменением их экономических характеристик. Это положение действует и в отношении основных средств. Переоценивая основные средства, бухгалтер, с одной стороны, изменяет впечатления пользователей отчетности об имущественном потенциале отчитывающейся компании и, с другой, изменяет оценку собственных источников средств фирмы. При этом изменение оценки основных средств также влияет и на объем последующей декапитализации их стоимости, отражаемой в учете, т. е. на объем текущих затрат компании. Более того, говоря о переоценке основных средств фирмы, необходимо понимать, что, как правило, речь идет о довольно значимых с позиций оценки финансового положения фирмы суммах.

Таким образом, переоценка ОС способна самым существенным образом повлиять на представляемую в бухгалтерской отчетности картину финансового положения фирмы. Соответственно, выбор порядка (модели, согласно МСФО) учета оценки ОС после их признания — это очень важный компонент учетной политики фирмы.

Учет обесценения долгосрочных активов в МСФО

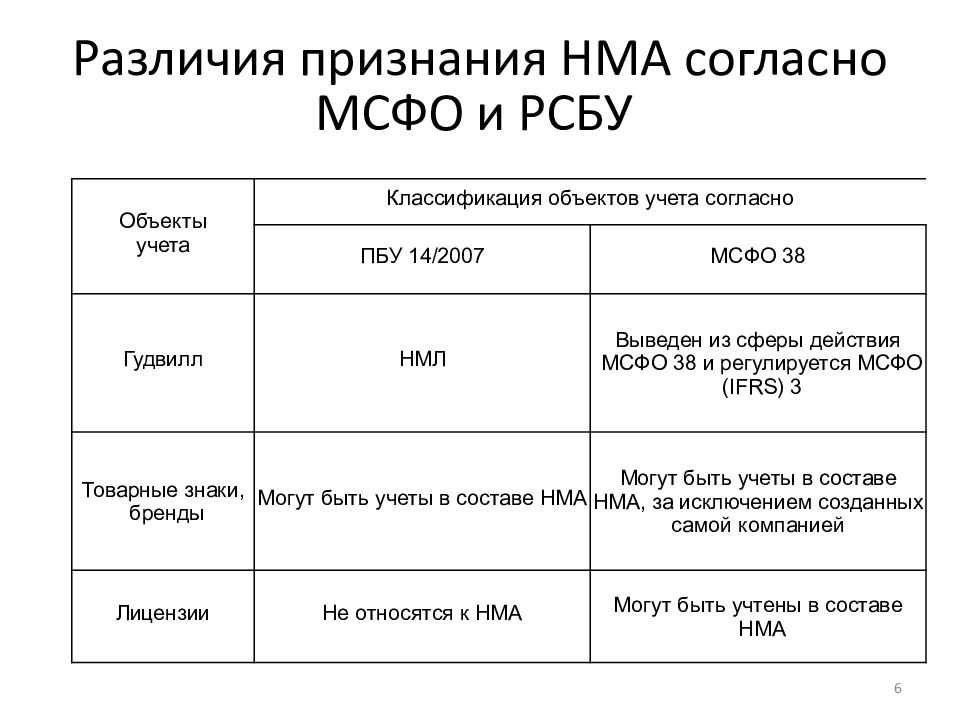

В МСФО 36 «Обесценение активов» находятся требования по проведению тестового контроля долгосрочных активов на факт обесценения. В этом стандарте изложена аксиома, главный смысл которой заключен в следующем: стоимость активов балансовая должна быть меньше возможных экономических вознаграждений от продажи или другого использования данных активов. РСБУ очень долго не предусматривали проверку на обесценение активов. Впервые введение в российскую практику проверки на обесценение было осуществлено в 2007 году по нематериальным активам. В ПБУ 14/2007 написано, что

РСБУ очень долго не предусматривали проверку на обесценение активов. Впервые введение в российскую практику проверки на обесценение было осуществлено в 2007 году по нематериальным активам. С 13 декабря 2019 года в России вступил в силу СГС «Обесценивание активов», последние технические поправки в который внесены 2 марта 2020 г.

Модель учета по первоначальной стоимости

Если относительно определенного класса ОС выбирается модель учета по первоначальной стоимости, то после первоначального признания в качестве актива объект ОС должен учитываться по его первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения. Таким образом, при применении этой модели единственным основанием переоценки класса ОС является их обесценение. IAS 16 определяет убыток от обесценения как сумму, на которую балансовая стоимость актива превышает его возмещаемую сумму. В свою очередь, возмещаемая сумма, согласно Стандарту — это большее из двух значений: чистой продажной цены актива и его ценности использования.

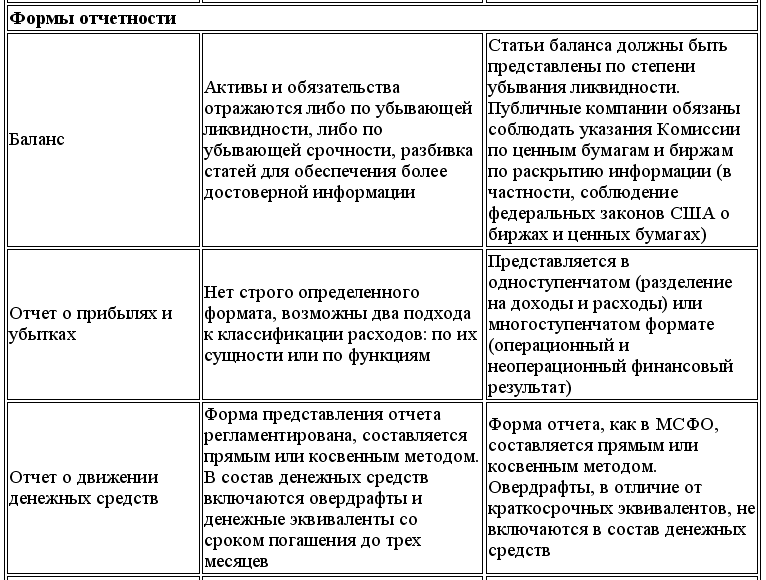

Состав финансовой отчетности по МСФО и РСБУ

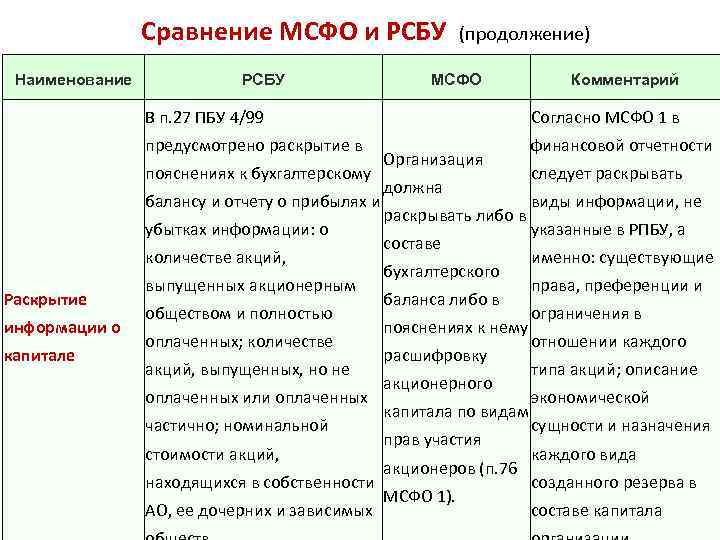

Формально отчетность несущественно отличается от российской бухгалтерской отчетности. Основные различия в составе форм отчетности представлены в нижеследующей таблице.

Состав финансовой отчетности по МСФО и российскому законодательству

| МСФО | Российское законодательство |

| Отчет о финансовом положении | Бухгалтерский баланс |

| Отчет о совокупном доходе (отчет о прибылях и убытках), отчет о прочем совокупном доходе | Отчет о финансовых результатах |

| Отчет о движении капитала | Отчет об изменениях капитала |

| Отчет о движении денежных средств | Отчет о движении денежных средств |

| Учетная политика и пояснительная записка | Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках |

| — | Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если она подлежит обязательному аудиту |

Кроме того, имеется ряд принципиальных отличий, основанных на экономических и правовых особенностях среды, в которых формировались две системы учета.

Так, в МСФО – минимальная связь между налогообложением и бухгалтерским учетом, слабое юридическое влияние на учет и сильное экономическое, упор делается не на государственные регламенты, а на профессиональное суждение специалистов, жесткая (до уголовной) ответственность за искажение финансовой отчетности и т.п. Это связано с тем, что предприятие государством воспринимается не столько как налогоплательщик, сколько как создатель ВВП и рабочих мест, как звено одной большой экономической цепи, крах которого в большей или меньшей степени может повлиять на благополучие экономики в целом – от локальной до мировой.

В МСФО во главу угла ставится реальная оценка статей баланса с перспективой на будущее. Отсюда вытекают такие понятия, как оценка по справедливой стоимости (сумма, на которую может быть заменен актив), дисконтированная стоимость, поправки на гиперинфляцию, эксплуатационная ценность актива, обязательства, вытекающие из практики, и т.п.

Российские бухгалтеры с данными понятиями практически не знакомы.

Проиллюстрируем это на простом примере. Допустим, на конец отчетного периода сальдо счета 50 составляет 35 000 руб., счета 51 – 240 500 руб. Соответственно, российский бухгалтер в балансе по строке «Денежные средства и денежные эквиваленты» отразит сумму 276 000 руб. Но при этом имеется дополнительное условие: расчетный счет предприятия открыт в банке, который в данный момент проходит процедуру банкротства. Таким образом, реально в распоряжении предприятия находятся денежные средства на сумму 35 000 руб. Именно эту сумму бухгалтер и должен был бы показать, составляй он отчетность по МСФО.

Или другой пример.

Организация – производитель сельскохозтехники реализовала комбайн стоимостью 4,5 млн. рублей, предоставив своему контрагенту отсрочку платежа на 9 месяцев. В российском учете выручка от операции будет отражена в сумме 4,5 млн. руб. Бухгалтер же, ведущий учет по МСФО, отразит выручку по данной операции в размере дисконтированной суммы будущих поступлений с учетом среднерыночной кредитной ставки, например 20%. То есть в данном случае выручка будет оценена по справедливой стоимости: 3 924 882 рублей.

Повторимся это расчет в самом упрощенном варианте – на практике сюда бы прибавились проценты на сумму отсрочки и отложенные налоги.

Пояснения в международной финансовой отчетности по сравнению с российским аналогом менее регламентированы и в то же время, по мнению многих отечественных экспертов, дают гораздо более полное представление о компании.

Подводя итоги, можно скачать что, финансовая отчетность, составленная в соответствии с МСФО, представляет гораздо больший объем информации о компании, как в качественном, так и в количественном плане по сравнению с российским аналогом.

В чём их главные отличия

МСФО и РСБУ имеют определенные сходства и отличия. Для понимания ключевых особенностей той или иной отчетности нужно рассмотреть именно разницу. Например, в рамках МСФО довольно жестко соблюдаются правила, в соответствии с которыми в отчетах должны отражаться экономические сведения о совершенных операциях. В РСБУ основной упор делается на документальное оформление операций.

Отличия можно найти и в порядке учета имеющихся долгосрочных активов. В соответствии с МСФО баланс этих активов не должен превышать возможные экономические выгоды.

Справедливая стоимость в МСФО

Согласно требованиям МСФО справедливая стоимость очень популярна и часто применяется при оценке стоимости активов. Причина: более ценной и значимой для главных пользователей финансовой отчетности — инвесторов — является информация о текущей стоимости активов, обязательств и предприятия в целом. Информация, предоставленная в таком формате, дает возможность принять более взвешенное инвестиционное решение и сделать более объективный вывод.

В российской практике оценка объектов основных средств происходит по исторической стоимости. По российским стандартам. Но не все потеряно. В некоторых ПБУ используется название «текущая рыночная стоимость».

В МСФО есть единое руководство, требования которого применимы к измерению справедливой стоимости, — стандарт МСФО (IFRS) 13 «Справедливая стоимость». К сожалению, в российских стандартах такого понятия и руководства нет.

Заключение

На уровне предприятия товарно-материальные запасы представляют собой один из факторов, определяющих учетную политику предприятия и характеризующих качество принимаемых управленческих решений. Однако многие предприятия не уделяют должного внимания данному аспекту своей деятельности.

Если в МСФО 2 «Запасы» подчеркивается смысл запасов как активов – ожидание экономической выгоды от их использования. Запасы выделяются в особую категорию активов, так как, являясь либо предметами труда, либо товарами, предназначенными для продажи, отличаются от других активов краткосрочностью использования и, следовательно, не предполагают начисления амортизации. То в ПБУ 5/01 требуется признать запасы в качестве активов.

В целом международные и российские подходы к учету производственных запасов имеют много общего: аналогичные способы оценки при отпуске в производство, сходные подходы к формированию фактической себестоимости запасов, приобретенных за плату и созданных организацией самостоятельно. Но наряду с этим международные стандарты регламентируют учет запасов в целом, более четко определяют критерии признания активов в качестве запасов и порядок их оценки. Российское же законодательство (ПБУ 5/01) регулирует только вопросы учета материально-производственных запасов, а в практике формирования их себестоимости оно основано не столько на экономической сущности оценки, сколько на конкретном перечне затрат, включаемых в себестоимость, что более отражает налоговый, нежели финансовый подход к учету затрат.

Сложности учета при применении МСФО 2 связанны со способами наиболее адекватной оценки запасов для получения достоверной картины финансовой отчетности: первоначальной – по себестоимости; балансовой – в конце года; для включения в отчет о прибылях и убытках. В ПБУ 5/01 проблемы такие же, но к ним добавляется проблема – сложности определения оценок в условиях неопределенности, меняющихся цен или ожидания инфляции.

Оценка запасов в балансе на конец года по МСФО 2 – наименьшая из величин себестоимости и чистой стоимости реализации, а по ПБУ 5/01 – наименьшая из величин себестоимости и стоимости их возможной реализации.

Они, как и другие оборотные средства, при потреблении полностью переносят свою стоимость на создаваемую продукцию, поэтому у хозяйствующих субъектов возникает необходимость в приобретении сырья и материалов для обеспечения производственных процессов.