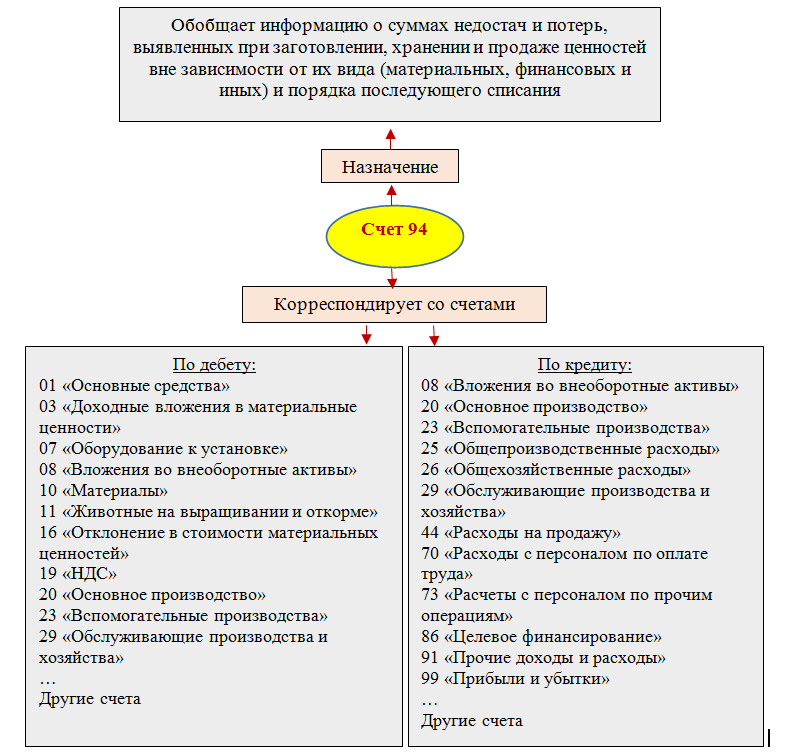

- Что такое недостача

- Причины возникновения нехватки

- Как доказать свою невиновность?

- Готовим и проводим инвентаризацию

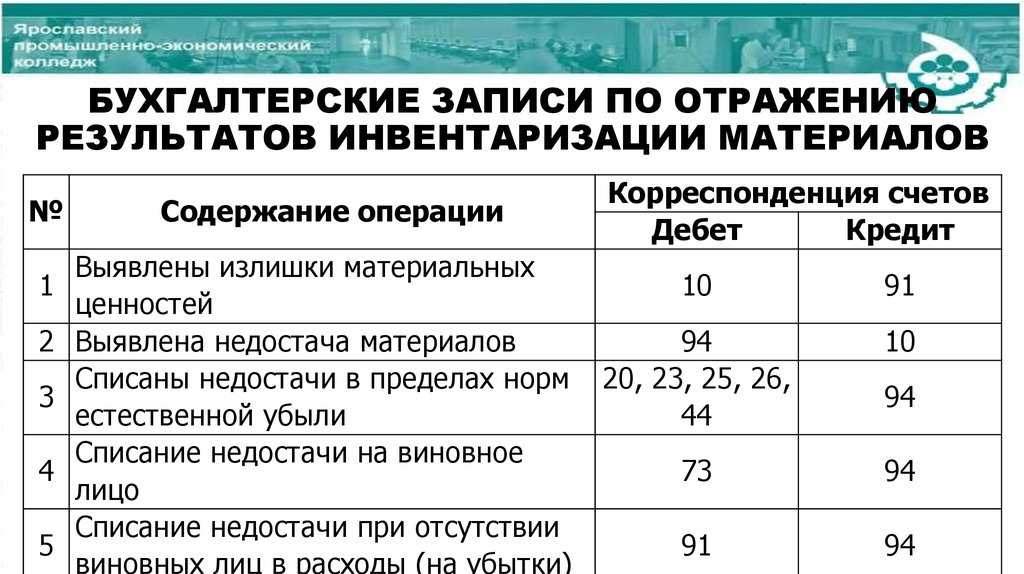

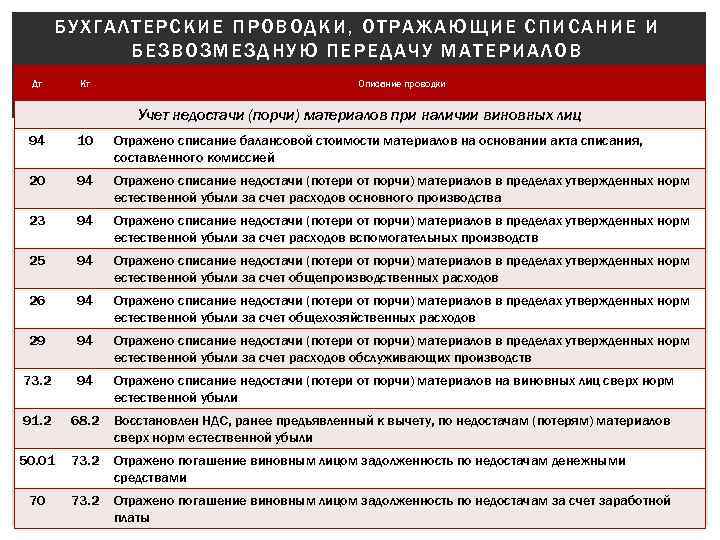

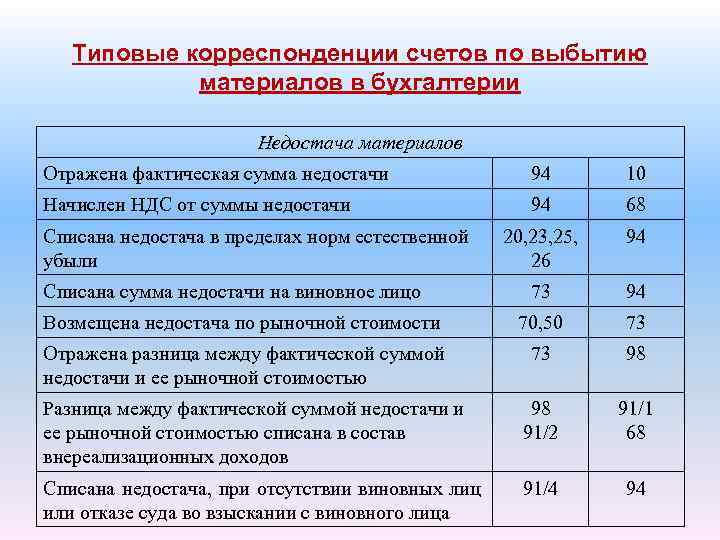

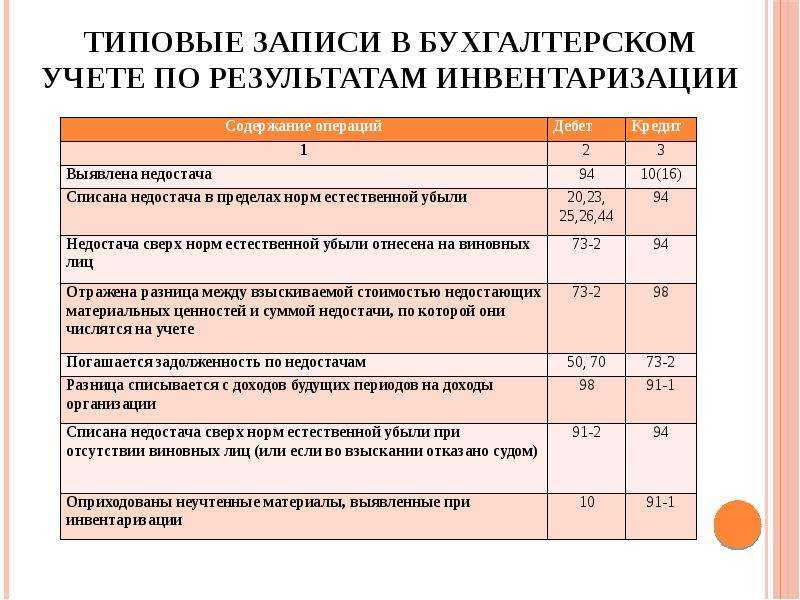

- Как отразить недостачу материалов в результате инвентаризации

- Проводки по потере материалов в границах нормы

- Отражение недостачи сверх нормы на виновное лицо

- Убыток ТМЦ при неустановленных виновниках

- Как списать недостачу за счет чистой прибыли

- Оформление выявленной недостачи

- Естественный убыток

- Непредвиденные обстоятельства

- Совершено хищение

- Пример

- Как списать недостачу при инвентаризации

- Основные причины недостачи

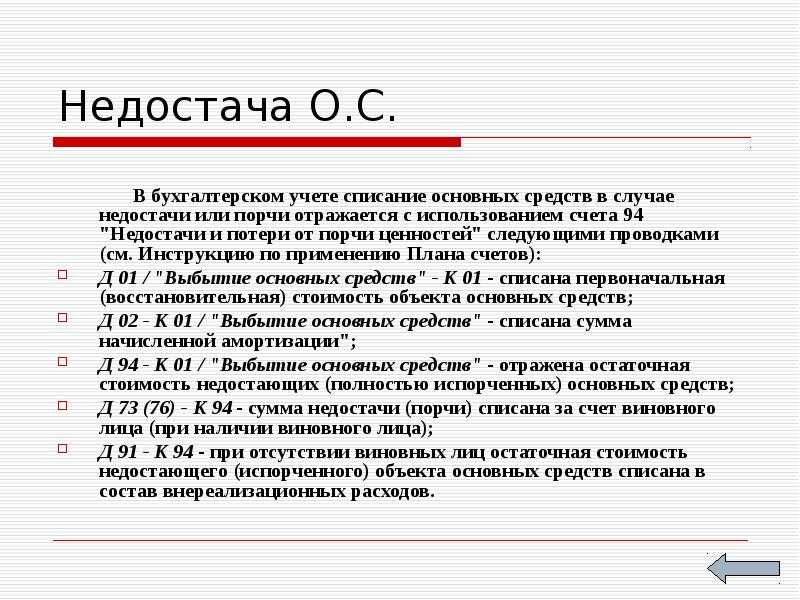

- Бухгалтерские проводки по результатам инвентаризации основных средств

- Инвентаризация основных средств (излишки и недостача)

- Учет результатов инвентаризации основных средств

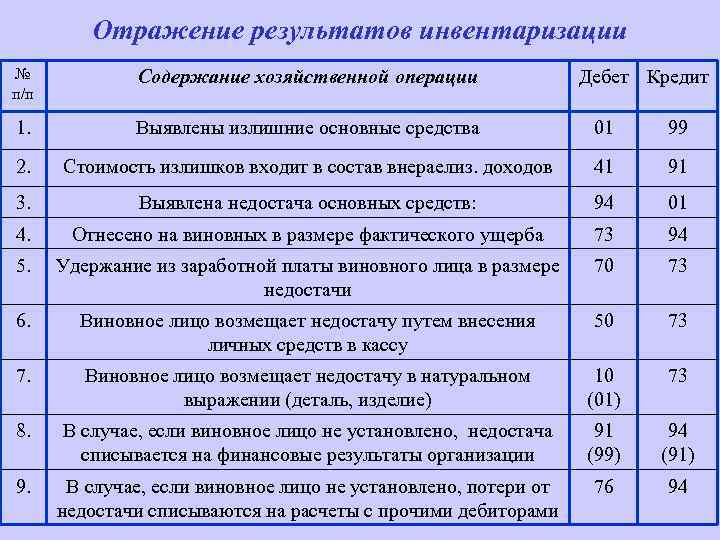

- Отражение результатов инвентаризации в бухгалтерском учете

- Проводки по излишкам и недостачам при инвентаризации

- Требования и цели инвентаризации

- Особенности взыскания

- Продажа испорченных товаров

- Можно ли принудить поставщика к поставке товара?

- Как удержать недостачу с виновных лиц

- Процедура проведения инвентаризации

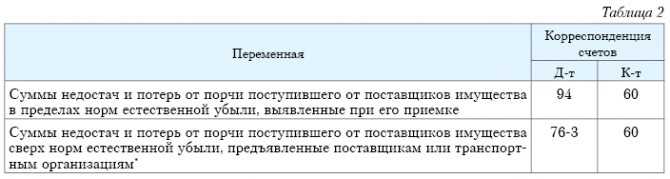

- Недостача при приемке груза

- Как учесть недостачи, выявленные при инвентаризации

Что такое недостача

Важно! Под недостачей понимают выявленную при полном или частичном пересчете какой-либо группы товаров разницу между данными бухучета и фактическим остатком на текущий момент времени. Основным документом, регламентирующим порядок действий при инвентаризации является распоряжение Минфина № 49

Согласно данного документа, первоначальными действиями инвентаризационной комиссии при получении результатов являются:

Основным документом, регламентирующим порядок действий при инвентаризации является распоряжение Минфина № 49. Согласно данного документа, первоначальными действиями инвентаризационной комиссии при получении результатов являются:

- Установить степень ответственности каждого причастного лица.

- Истребовать дебиторскую задолженность, которая находится под сомнением, осуществить перевод незавершенного бартера и имеющихся долгов.

- Составить опись ценностей, признанных непригодными, либо неподлежащими восстановлению.

- Выявить причины излишков или недостачи.

- Получить пояснения по факту недостачи.

Причины возникновения нехватки

Руководителю нельзя негативно и с непониманием относиться к инвентаризации, потому что часто в минусы уходят не из-за плохого исполнения обязанностей, а по причинам, которые совершенно не связаны с самими сотрудниками. Их следует учитывать. Почему не сходится баланс:

- Кража. Доказать ее часто бывает достаточно сложно, особенно если нет камер видеонаблюдения.

- Чрезвычайные ситуации – пожары, наводнения, испорченные инженерные системы (на сутки отключилось электричество, испортилось множество продуктов в холодильниках).

- Издержки на брак, а также на порчу товара. За примерку одежды денег не берут, но во время надевания ее можно испачкать, порвать. Приходится ее списывать.

- Ошибка при продаже. Иногда товары, особенно продукты без штрихкода, путают местами.

- Человек, который несет ответственность за недостачу при инвентаризации, может ошибиться в подсчетах и написать не те данные.

Так как все перечисленные причины оформляются в разном порядке, сперва следует провести анализ – из-за чего образовалась нехватка. Обычно все ответственные лица пишут объяснительные на каждый случай.

Как доказать свою невиновность?

Если продавец уверен в своей невиновности, он должен обратиться в суд с просьбой разобраться в сложившейся ситуации.

Поскольку рассмотрение такого дела является достаточно сложной процедурой, лучше всего прибегнуть к помощи профессионального юриста, который поможет составить заявление и собрать все доказательства невиновности.

Если сотрудник непричастен к недостаче, но его шантажирует руководство, принуждая к выплате возмещения (компенсации) убытка, он вправе обратиться в местное отделение полиции с жалобой на злоупотребление руководителей своим положением.

Необходимо самостоятельно контролировать процесс проверки (ревизии). В ней принимают участие только специально обученные люди. Составленный акт подписывается лицом, несущим материальную ответственность. Например, кассиром. Если ревизия проводилась с нарушениями процедуры (в ней участвовали люди, не имеющие на это права, или не был оформлен акт), сотрудник также имеет право на обращение в суд.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Готовим и проводим инвентаризацию

Обязанность проводить ежегодную инвентаризацию имущества и финансовых обязательств установлена Положением по ведению бух.учета, утвержденным Минфином 29.07.1998г. №34н. Правила и порядок проведения данной процедуры установлен Методическими указаниями (приказ МинФина №49 от 13.06.1995г), в них перечислены состав имущества и обязательств, подлежащих ревизии, и формы документов, которыми можно оформить результаты.

Основные этапы проведения инвентаризации приведены в таблице:

| Этап | Документ | Пояснение |

| Подготовка | Приказ руководителя о проведении инвентаризации | В приказе указываются: сроки проведения, причина инвентаризации, перечень инвентаризируемого имущества, перечень материально ответственных лиц и состав комиссии |

| Проведение | Инвентаризационная опись | Члены комиссии ведут опись (подсчет) имущества и его состояния |

| Сопоставление данных | Сличительная ведомость | Сверка данных, представленных в описи, с данными в бух.учете. Составление сличительных ведомостей на предмет выявления расхождений. |

| Оформление и утверждение результатов | Бух.справка | Приведение в соответствие данных бух.учета фактическому наличию. Списание недостачи или оприходывание излишков |

Причинами проведения инвентаризации, помимо ежегодной обязанности, могут стать:

- Смена материально ответственного лица;

- Факт хищения или порчи;

- Стихийное бедствие;

- Причины организационного характера (смена руководителя, реорганизация и пр.):

Результатами инвентаризации могут быть:

Для проведения инвентаризации на предприятии формируется комиссия в составе не менее трех человек. По результатам инвентаризации комиссия оформляет сличительные ведомости, инвентаризационные описи, акты:

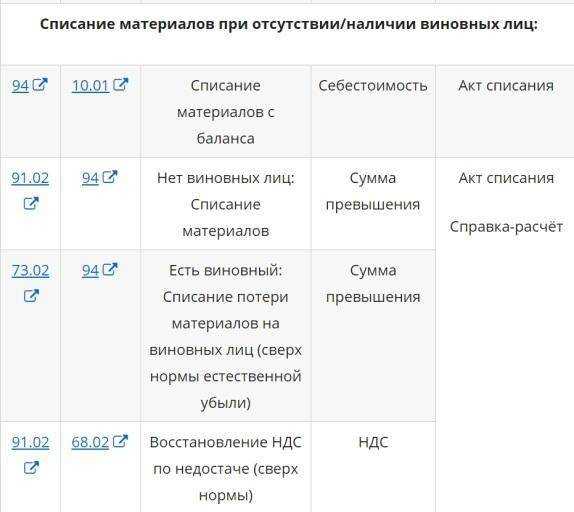

Как отразить недостачу материалов в результате инвентаризации

Для проведения инвентаризации создается специальная опись и комиссия, которая будет проводить мероприятие. Инвентаризация может проводиться на складах или внутри любого помещения.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 94 | 10.01 | Выявление недостачи материалов | Сумма недостачи | Инвентаризационная опись ИНВ-3

Сличительная ведомость ИНВ-19 Бухгалтерская справка-расчет |

Проводки по потере материалов в границах нормы

Некоторая готовая продукция имеет свойство уменьшаться в своем весе или объеме

Например, для колбасы существует своя нома усушки, которая берется во внимание при учете. Для компенсации таких потерь на некоторых предприятиях существуют специальные фонды

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 96.09 | 94 | Списание недостачи в пределах норм, когда существует резерв на списание потерь | Сумма недостачи в пределах норм | Бухгалтерская справка-расчет |

| 20.01 | 94 | Списание недостачи в пределах норм, когда отсутствует резерв на списание потерь | Сумма недостачи в пределах норм | Бухгалтерская справка-расчет |

Отражение недостачи сверх нормы на виновное лицо

При хранении товара списание может возникать в результате лома, потери или боя. Такая убыль также подлежит списанию, но при возмещении виновным лицом.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 73.02 | 94 | Списание потери материалов за счет виновного лица сверх нормы в пределах балансовой стоимости | Сумма недостачи в пределах балансовой стоимости материалов | Бухгалтерская справка-расчет |

| 73.02 | 91.01 | Проводки по списанию недостачи материалов за счет виновного лица сверх нормы в пределах балансовой стоимости, когда сумма ко взысканию больше рыночной стоимости потерь | Разница между объемом взыскания и стоимостью в балансе | Бухгалтерская справка-расчет |

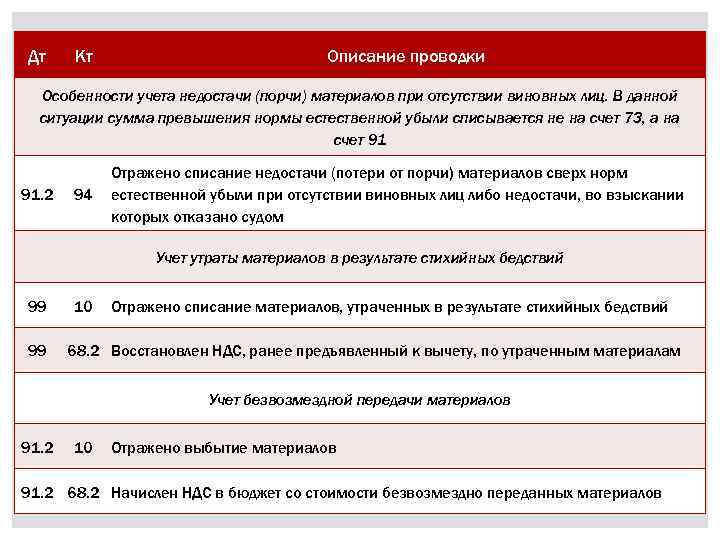

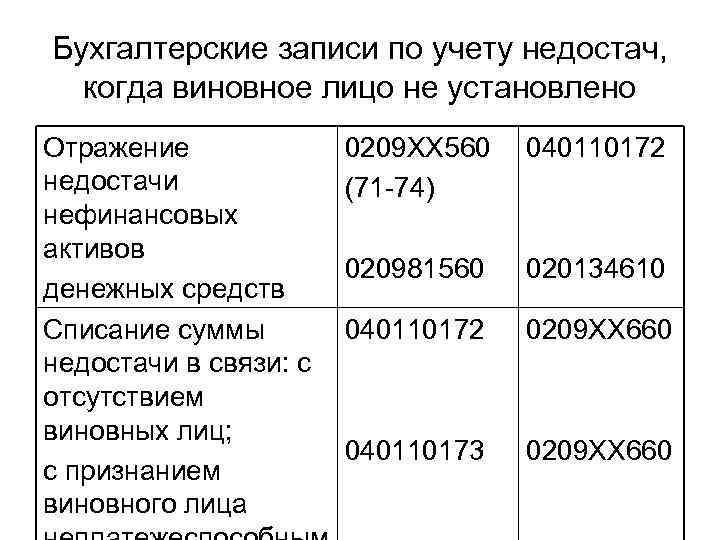

Убыток ТМЦ при неустановленных виновниках

Когда потери были вызваны, например, чрезвычайной ситуацией (пожар, стихийные бедствия) расходы переносятся на будущий подотчетный период.

Проводки

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 94 | Списание недостачи при неустановленных виновниках | Сумма недостачи | Бухгалтерская справка-расчет |

Как списать недостачу за счет чистой прибыли

Чистая прибыль — это конечный финансовый результат деятельности компании за отчетный период. Ее показатель формируется на счете 99 «Прибыль и убытки» и заключительными оборотами в конце года списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток) ». Нераспределенная прибыль может использоваться для покрытия убытков (например, при обнаружении недостачи). Однако принять решение о такой форме использования прибыли могут только собственники компании.

О том, куда можно направить чистую прибыль компании, рассказывает эта публикация.

Если собственники примут такое решение, проводки при списании недостачи за счет чистой прибыли не будут затрагивать счета 99 и 84. Операция по списанию недостачи в бухгалтерском учете будет отражаться корреспонденцией счетов Дт 91.2 Кт 94. Такое списание недостачи приводит к появлению расхождений между бухгалтерским и налоговым учетом, так как при расчете налогооблагаемой базы по налогу на прибыль эта сумма участвовать не будет. В результате на счетах бухучета необходимо отразить постоянное налоговое обязательство.

Внимание! Подсказка от «КонсультантПлюс»: Есть позиция Минфина России, согласно которой если виновные не выявлены, то документом, подтверждающим право включить убытки от хищений в расходы, является … (читать подробнее). О видах расхождений между бухгалтерским и налоговым учетом узнайте из этого материала

О видах расхождений между бухгалтерским и налоговым учетом узнайте из этого материала.

Оформление выявленной недостачи

Естественный убыток

Допустим, что магазин занимается продажей муки. В ходе фасовки, часть товара рассыпается, что списывается на издержки производства. Предположим, что за отчётный период , недостача составила 2 000 рублей без учёта торговой наценки в 500 руб.

Бухгалтерская проводка будет следующей:

- Дебет 94/Кредит 41 — 1 500 величина недостачи;

- Дебет 94/Кредит 42 — 5 00 размер торговой наценки за отсутствующую продукцию;

- Дебет 44/Кредит 94 — 1 500 стоимость недостачи в рамках издержек производства.

Непредвиденные обстоятельства

Предположим, что в строительной фирме сгорела бетономешалка, стоимостью 15 000 рублей. Начисленная амортизация составила 2 500 руб, виновные пожара не установлены.

В отчётной документации это отображается следующим образом:

- Дебет 94/Кредит 01 — 15 000 первоначальная стоимость оборудования;

- Дебет 02/Кредит 01 — 2 500 начисленная амортизация;

- Дебет 91-2/Кредит 94 — 15 000 величина недостачи.

Совершено хищение

Например, пользуясь служебным положением, кассир магазина присвоила 12 500 рублей. Вина установлена, недостача будет вычитаться из заработной платы кассира равными долями по 1 250 рублей ежемесячно.

В бухгалтерской проводке это отобразится так:

Дебет 70/Кредит 73 — 1 250 удержание из зарплаты.

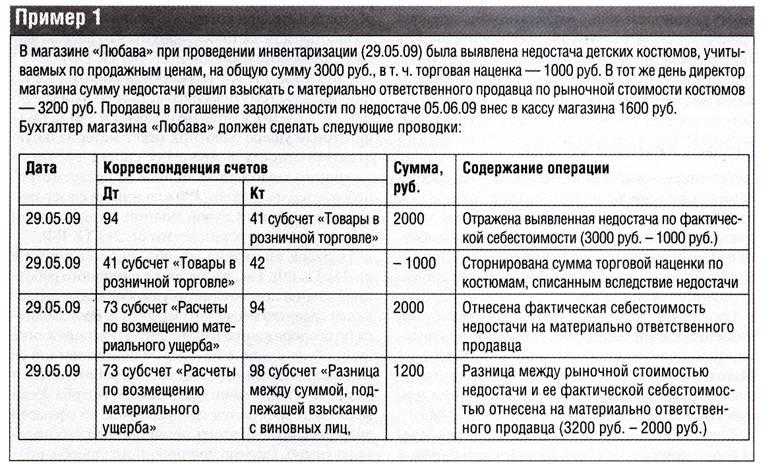

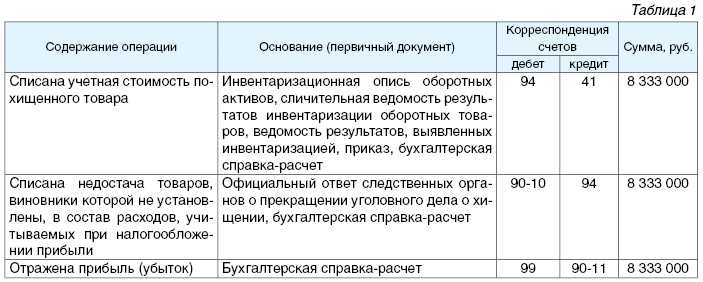

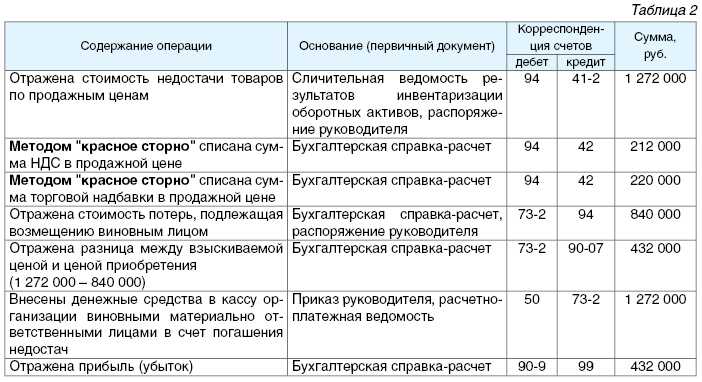

Пример

В организации провели инвентаризацию. В результате проверки выявили недостачу кирпича от производителя 1. Балансовая стоимость — 20 000 рублей, это соответствует стоимости материала по налоговому учету. Еще обнаружили излишек кирпича от производителя 2, его справедливая стоимость — 15 000 рублей, что соответствует рыночной стоимости.

Стоимость недостающего кирпича по бухучету соответствует уровню рыночных цен. Для целей налогообложения прибыли организация применяет метод начисления.

Сумму недостающих материалов с учетом зачета по пересортице определяют как разницу между балансовой стоимостью ТМЦ, которых не хватает, и справедливой стоимостью ТМЦ с излишком. Это 5000 рублей, то есть 20 000 — 15 000 рублей.

Стоимость недостающих материалов, которую компенсировал работник, признается внереализационным расходом в налоговом учете и не включается в состав расходов в бухучете. Возникают постоянная разница и постоянный налоговый доход.

| Проводки | Сумма, руб. | Содержание операций |

|---|---|---|

|

Дт 94 Кт 10.8 |

5000 |

Отражение недостачи, выявленной в результате инвентаризации, с зачетом по пересортице |

|

Дт 99 Кт 68 |

3000 |

Отражение ПНР: 15 000 × 20% |

|

Дт 73.2 Кт 94 |

5000 |

Отражение задолженности работника по возмещению ущерба |

|

Дт 70 Кт 73.2 |

5000 |

Удержание ущерба из зарплаты работника |

Как списать недостачу при инвентаризации

Зачастую порча зависит от покупателей, клиентов или естественного износа, времени. В таких случаях порядок оформления следующий – нужно точно посчитать убыток, выраженный в денежных единицах, а затем выпустить приказ, согласно которому данный результат проверки должен быть внесен в категорию расходов на ведение деятельности. В таком случае стоит внимательно следить, чтобы ежемесячные суммы не превышали определенной нормы, а также имели подтверждение в виде кассовых чеков и объяснительных, в обратном случае вам может быть предъявлено обвинение в растрате.

Есть определенные заранее нормативы, они же называются – издержки обращения. К ним относятся все нехватки, которые образовались при вине покупателя. Приведем пример – в продуктовом магазине клиент нечаянно разбил товар, он не обязан за него платить. Но если объем издержек превышает норму, то нужно искать уже виновного. К примеру, если был задет весь стеллаж, то, возможно, виноват мерчендайзер, который расставил продукцию не по правилам.

И наиболее строго данные требования предъявляются в госучреждениях. В коммерческой фирме руководители часто закрывают глаза, даже когда нормативы явно превышены. А вот в госструктуре любая ценность – это часть государственного бюджета, поэтому баланс там ведется очень строго. Нехватка расценивается как нанесение прямого ущерба стране. В советские времена за такое можно было бы получить высшую меру наказания. Если руководитель отдаст приказ о списании недостачи по результатам инвентаризации на большую сумму, чем это положено, то факт будет рассматриваться как нецелевое использование госсредств и растрата. За это предусмотрена уголовная ответственность.

Основные причины недостачи

Главная неприятность для работодателей заключается в том, что потери на самом деле оказываются больше товарной стоимости. Ведь к этой стоимости можно отнести и упущенную прибыль, которую бы получил магазин, окажись товар на прилавке.

оказываются больше товарной стоимости. Ведь к этой стоимости можно отнести и упущенную прибыль, которую бы получил магазин, окажись товар на прилавке.

Но не всегда виноват именно рабочий персонал. Совершенно необязательно, что причиной убытка является воровство или другие, уголовно наказуемые и осознанно совершаемые работниками, махинации.

Другими причинами, приводящими к ошибкам в учёте товара, влияющим на прибыль и, соответственно, появление недостачи, может быть:

- Занижение цены. Такое случается, если работодателем не отлажен механизм формирования окончательной стоимости товара. Если в магазине активно используется система скидок, она и является главной причиной занижения. В этом случае при ревизии необходимо учесть разницу между первоначальной и скидочной стоимостью.

- Невнимательность кассиров к содержимому тележек. Покупатели укладывают более тяжёлые пакеты на дно тележек, что требует от работников магазина предельной внимательности при взимании стоимости товара и проверке его количества.

- По недосмотру в бухгалтерских документах не учитываются списанные на нужды магазина товары. Если какой-либо предмет (товар) не был своевременно списан, его обязательно включают в недочёт при проведении годовой или квартальной ревизии. В результате работодатель вводится в заблуждение относительно размеров убытка.

- Также могут не списываться повреждённые товары (закупленные с дефектами или утратившие целостность в результате хранения). Такой товар должен быть зарегистрирован и списан (оформляется специальный бланк по форме 13).

- Не исключены ошибки и при инвентаризации. Работник может случайно ошибиться и не учесть какие-то товары, находящиеся на полках.

- Но даже при правильном подсчёте не исключены ошибочные данные, которые вносятся в отчёт при указании инвентарного номера и закупочной стоимости. Лучшим выходом из ситуации будет внеочередная проверка, чтобы исключить вероятность недостачи.

- Ещё одна ошибка связана с просрочкой. Товар не списывается должным образом (не оформляется соответствующий бланк) и засчитывается, как недостача.

- Неотлаженность контроля новых поставок. В этом случае товар оплачивается, но его забывают сосчитать и произвести инвентаризацию. Новая партия попросту лежит на складе и её не учитывают при общих расчётах.

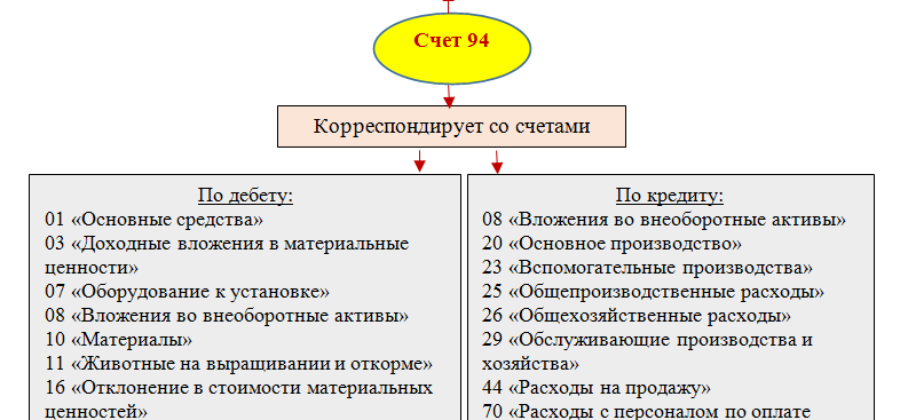

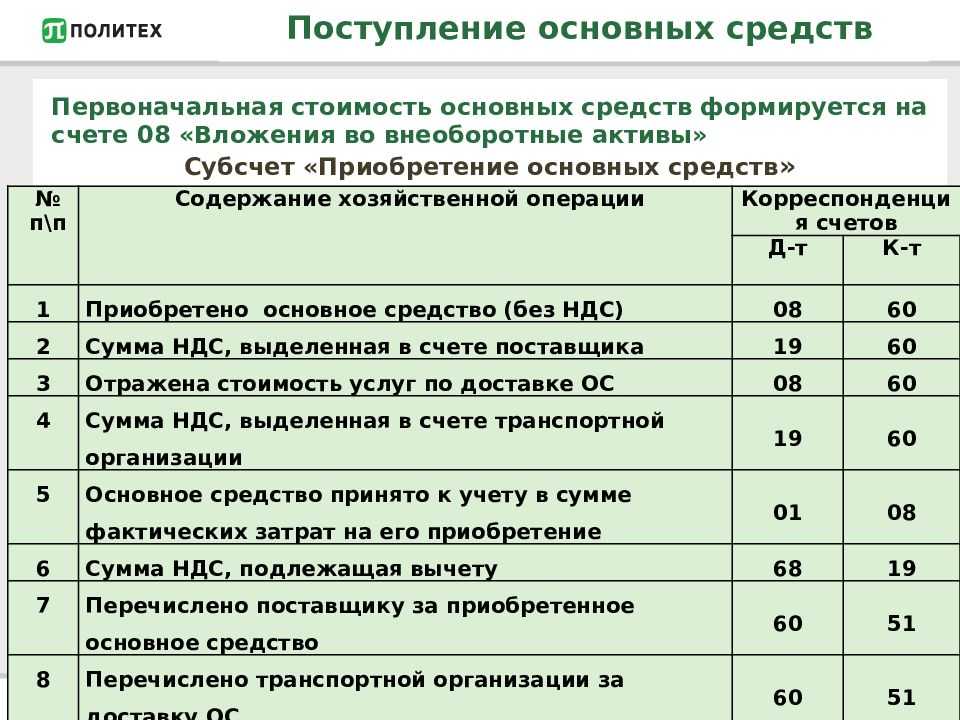

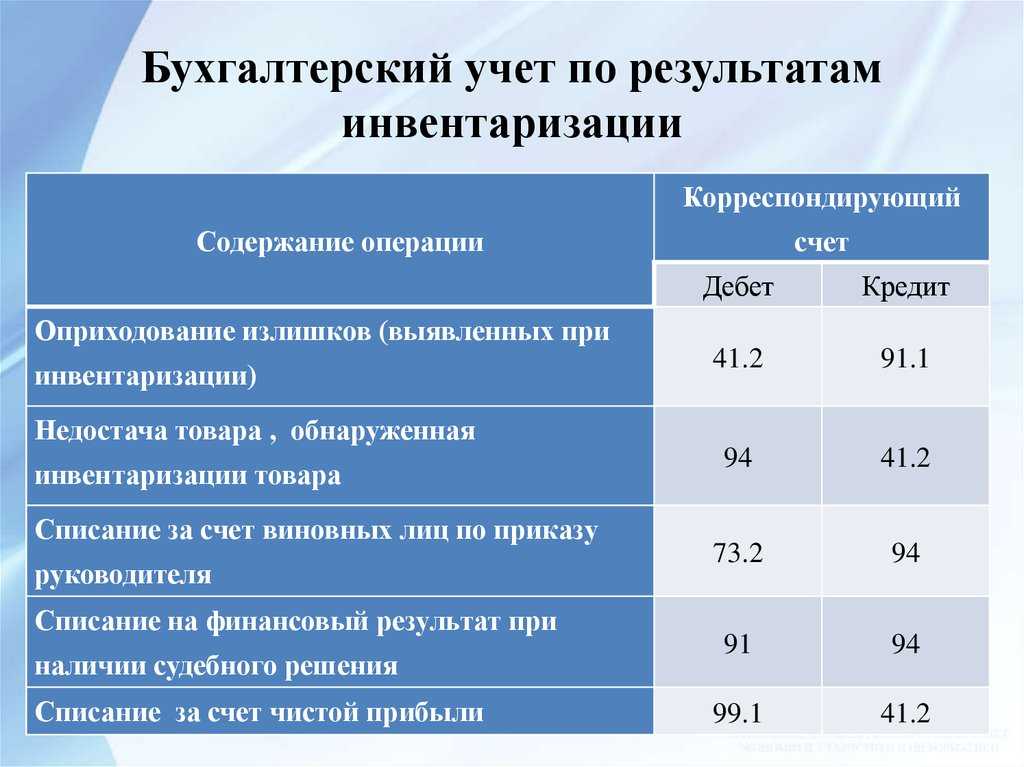

Бухгалтерские проводки по результатам инвентаризации основных средств

В избранноеОтправить на почту Отражение результатов инвентаризации в бухгалтерском учете — финальная стадия проверки активов и обязательств компании. Что такое инвентаризация, в каких случаях она обязательна и какие документы должен оформить бухгалтер — читайте в материале ниже.

Инвентаризация как метод бухгалтерского учета Документальное оформление в бухучете инвентаризации Бухгалтерский учет результатов инвентаризации: проводки Итоги Инвентаризация как метод бухгалтерского учета Согласно п. 6 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.

1999 № 43н) бухотчетность должна давать полное и достоверное представление о финансовом состоянии компании. Для соблюдения данного требования в бухучете используется такой метод контроля — инвентаризация.

Инвентаризация — процедура сопоставления фактического наличия ценностей фирмы и ее обязательств с данными бухучета.

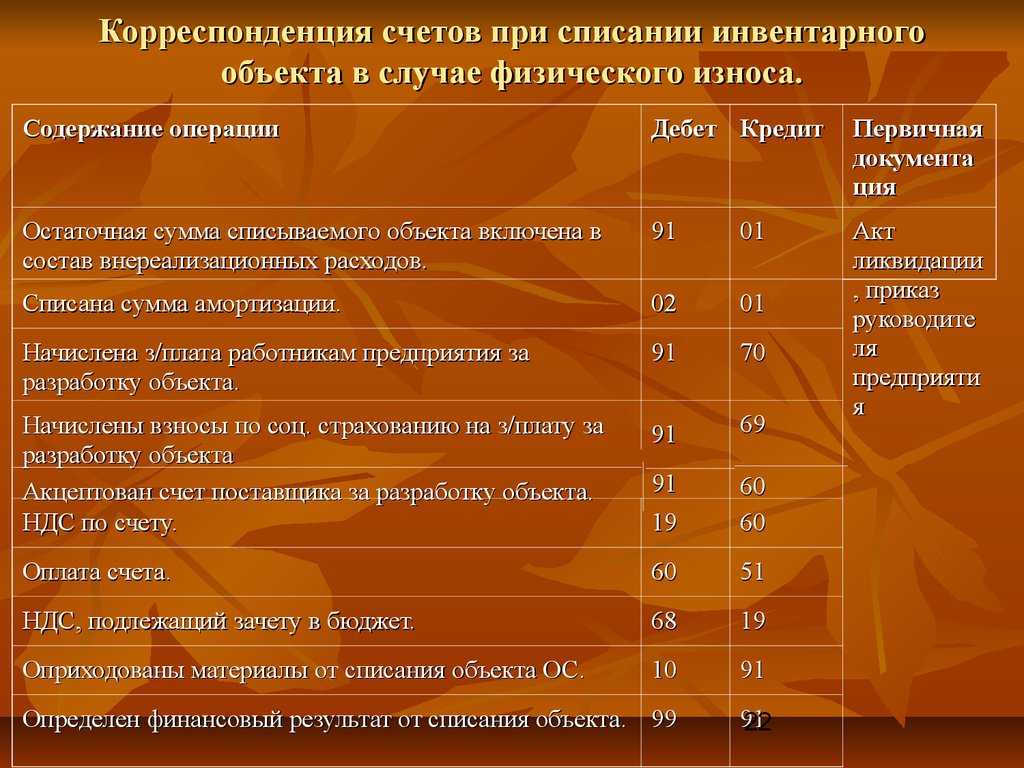

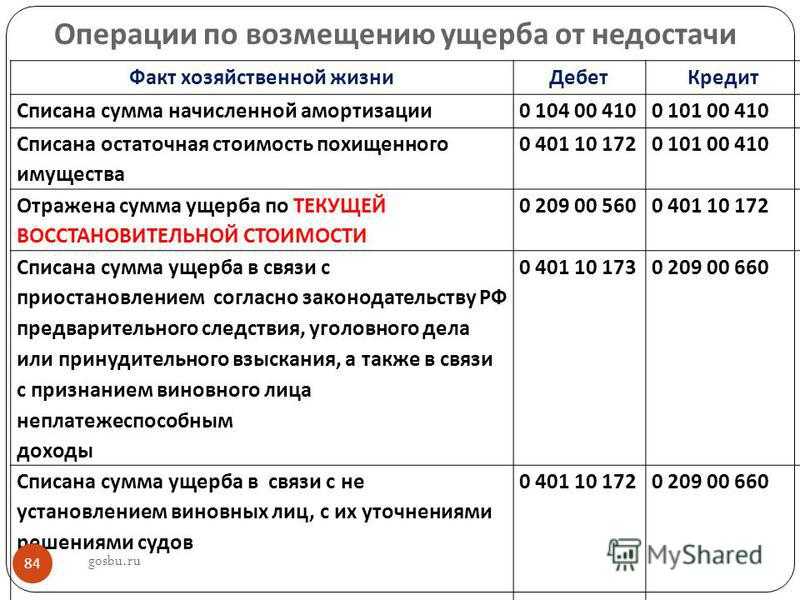

Инвентаризация основных средств (излишки и недостача)

Далее либо виновные лица возвращают стоимость недостачи в кассу (проводка Д50 К73/2), либо сумма недостачи учитывается из заработной платы с выполнением проводки Д70 К73/2.

Если виновные лица не установлены, то недостача, выявленная при инвентаризации основных средств, списывается в убытки проводкой Д91/2 К94.

Инвентаризация основных средств (проводки) Дебет Кредит Название операции 01 91/1 Оприходован излишек, выявленный при инвентаризации 94 01 Отражена недостача, выявленная при инвентаризации 73/2 94 Недостача списана на виновное лицо 50 73/2 Оплата недостачи виновным лицом в кассу 70 73/2 Недостача удержана из заработной платы виновного лица 91/2 94 Списана недостача в расходы (если виновное лицо не выявлено) Консервация основных средств Если оборудование по какой-либо причине не используется, то руководитель может принять решение о консервации основных средств.

Учет результатов инвентаризации основных средств

Что нужно сделать с 16 по 20 апреля С каждым днем весна все увереннее вступает в свои права. Яркое солнце, голубое небо и пение птиц кого угодно могут заставить забыть о заботах и погрузиться в сладкие грезы.

Чтобы предаваясь мечтам вы, тем не менее, не пропустили ни одной важной бухгалтерской даты, мы представляем вашему вниманию наши еженедельные напоминания. Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ)

Однако эти формы отчетности списочные, т.е

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е.

содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

Отражение результатов инвентаризации в бухгалтерском учете

Положения по ведению бухучета, обязана провести инвентаризацию в следующих случаях:

- перед составлением годовой бухотчетности — за исключением имущества, которое уже было проверено после 1 октября текущего отчетного года;

- при смене матответственных лиц;

- при обнаружении хищений, злоупотреблений и испорченного имущества;

- при передаче активов на продажу, в аренду или для выкупа;

- при преобразовании компании, а также при ее ликвидации — до формирования ликвидационного баланса;

- при наступлении чрезвычайных ситуаций.

Если матответственность коллективная, то инвентаризация проводится при смене руководителя коллектива, выбытии из коллектива более 50% участников или по требованию одного или нескольких членов коллектива. Итак, по общему правилу инвентаризация активов и обязательств фирмы проводится как минимум 1 раз в год.

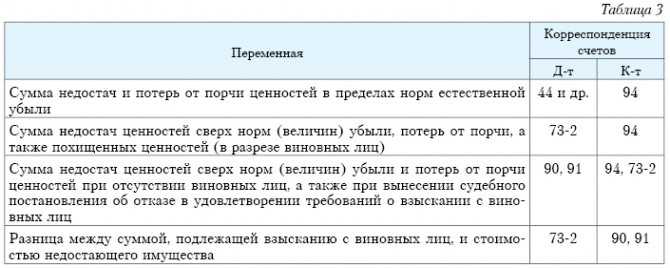

Проводки по излишкам и недостачам при инвентаризации

Списать недостачу или порчу ценностей сверх норм бухгалтер должен на основании решения суда (при отсутствии виновных или отказе на взыскивание с виновного лица) или заключения о порче имущества, выданного специализированной организацией (п. 5.

2 Методических указаний по инвентаризации имущества и финансовых обязательств). Во время инвентаризации может быть обнаружена пересортица.

Зачет может быть проведен только за один и тот же проверяемый период у одного и того же матответственного лица по одним и тем же ценностям (п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств). Если же излишков не хватает для покрытия недостач, то порядок действий аналогичен таковому при обнаружении недостачи.

Требования и цели инвентаризации

В процессе инвентаризационной проверки перевешивают, пересчитывают и измеряют материальные ценности, которые находятся на складском хранении. Также оцениванию подлежит наличность в кассе, а кроме того, средства в обращении на производстве, в торговле и так далее. Инвентаризацию к тому же проводят в следующих целях:

- Выявление неиспользуемых объектов, которые должны быть реализованы впоследствии.

- При необходимости обнаружить испорченные товары с истёкшим сроком годности.

- Проверка и контроль обеспечения сохранности имущества и материальных ценностей.

Проверка, как правило, бывает полной или частичной, а кроме того, плановой либо внезапной. Но в любой ситуации необходимо соблюдать ряд следующих требований:

- Создание эффекта неожиданности для лица, которое несет материальную ответственность, в случае недостачи материалов при инвентаризации.

- Установление комиссии для осуществления проверки.

- Непосредственный пересчёт ценностей.

- Выполнение регулярных проверок с обязательным участием сотрудников, которые ответственны за сохранность тех или иных материальных ценностей.

Сразу после процедуры инвентаризации подводят ее итоги, которые обычно бывают следующими:

- Общее количество предполагаемого имущества полностью соответствует фактическому наличию, а кроме того, данным учёта.

- Выявлены очевидные излишки.

Обнаружена недостача при инвентаризации? Что делать в этих случаях? Для начала правильно ее списать. Если в результате проведения инвентаризационной проверки была выявлена нехватка чего-либо, то сразу возникают сложности с оформлением документов. В целях правильного списания требуется выяснить причину её возникновения. Это могут быть следующие факторы:

- Издержки производства наряду с особенностями обращения.

- Убытки, появившиеся в результате действий виновных лиц.

- Прочие издержки, в формировании которых виновные сотрудники отсутствовали либо доказать их вину в судебном порядке не представляется возможным.

Сумму недостачи могут списывать различными способами, что зависит непосредственно от причины её образования. В целях подтверждения производственных издержек, равно как и убытков, требуется наличие соответствующей документации. В данном случае речь идет об оформленных актах порчи имущества и так далее. Как правило, для составления документации используют стандартную форму либо разработанную самостоятельно.

Особенности взыскания

Следует иметь в виду, что ответственность с продавцов не снимается даже в том случае, если они не подписывали договор о полной ответственности. Но при этом работодатель должен доказать нарушения со стороны сотрудника.

случае, если они не подписывали договор о полной ответственности. Но при этом работодатель должен доказать нарушения со стороны сотрудника.

Если факт утраты товара выявлен и подтверждён документами, спор между работодателем и работником можно разрешить на добровольных началах. А вот отказ сотрудника возмещать убытки приводит к обращению работодателя в судебные инстанции.

Документальное оформление нарушения включает в себя такие этапы:

По инициативе руководителя проводится ревизия. Её результаты фиксируются в специальных актах.

У сотрудника, который допустил недостачу, просят объяснительную записку. Также дополнительно работодатель может собрать докладные записки у других работников.

Руководитель в письменной форме просит сотрудника возместить убыток, нанесённый магазину.

Если работник отказывается это сделать, составляется отдельный акт

На этом этапе работодатель вправе подать исковое заявление в суд.

Для рассмотрения в суде важно представить грамотно составленный акт, фиксирующий результаты ревизии (инвентаризации), а также бухгалтерские документы с указанием первичной стоимости товаров. Кроме того, в суд передаётся переписка с сотрудником (письмо с просьбой возместить обнаруженную недостачу).

Принудительное взыскание с размеров месячного оклада производится в соответствии с приказом руководства либо согласно судебному постановлению

Приказ издаётся не позднее одного месяца с момента проведения ревизии.

Как получить больничный в поликлинике — узнайте подробную информацию у нас!Если вас отправили в командировку в выходной день, то полезные сведения по этому вопросу вы прочтете в нашей статье.Работающим пенсионерам будет полезен наш подробный материал.

Продажа испорченных товаров

Инвентаризационная комиссия может решить, что испорченные товары можно продать с уценкой. При этом возможная цена продажи на момент оприходования товаров будет признана внереализационным доходом (п. 8 ст. 250, пп. 1 п. 4 ст. 271 НК РФ). Не забудьте подтвердить рыночность цен. Помочь в этом могут независимые оценщики.

При дальнейшей продаже стоимость указанных ТМЦ можно включить в расходы (абзац 2 п. 2 ст. 254, пп. 2 п. 1 ст. 268, п. 2 ст. 272 НК РФ, письма Минфина от 07.04.2016 № 03-03-06/3/19798, от 26.02.2015 № 03-11-06/2/9874 и др.). Отразите эти операции в учёте следующим образом:

— Дт 41 Кт 91/1 – оприходованы испорченные ТМЦ, пригодные для продажи;

— Дт 62 Кт 91/1 – реализованы ТМЦ;

— Дт 91/2 Кт 68/2 – начислен НДС с продажи;

— Дт 91/2 Кт 41 – списана стоимость проданных ТМЦ.

Помочь сдать бухгалтерскую отчётность через интернет может решение компании Такском Онлайн-Спринтер. Преимущества этого облачного сервиса для бухгалтеров налицо:

— Формат веб-кабинета. Без установки дополнительных сложных программ: работа осуществляется непосредственно из браузера.

— Документы и данные хранятся в защищённом облачном архиве.

— Пользователю доступна всегда только актуальная версия. Нет необходимости в самостоятельном обновлении ПО.

— Требования к рабочему месту минимальны. Нужно лишь иметь ПК и доступ в интернет.

— Быстрый запуск и работа даже с большим массивом документов.

— Автоматическое определение типа отчёта и получателя при загрузке документа в веб-кабинет.

— Встроенный персональный календарь бухгалтера с напоминаниями о приближении сроков сдачи отчётности.

— Система автоматической проверки на ошибки и подсказки по заполнению форм отчётности.

Можно ли принудить поставщика к поставке товара?

По общему правилу, поставщика нельзя принудить поставить товар. Это зависит от того является ли поставляемый товар (1) индивидуально-определенной вещью или (2) вещью, обладающей родовыми признаками.

(1) Индивидуально-определенная вещь – это вещь единственная в своем роде, она обладает признаками, выделяющими ее от других таких вещей: культурно-исторической ценностью, личной ценностью, регистрацией. Например, грузовик с указанием vin кода, картина Серова «Девочка с персиками», итд.

Если вещь индивидуально-определенная, единственная в своем, то покупатель вправе требовать принуждения поставщика (продавца) к поставке такого товара (ст. 463 ГК РФ).

(2) Вещь, обладающая родовыми признаками – это вещь, которая может быть заменена другой вещью того же рода. Например, песок, бетонные блоки, запчасти, плитка, итд. Не имеет значения насколько товар редкий и незаменимый – главное, что он не регистрируются и не обладает исторической, культурной ценностью.

Если это вещь, определяемая родовыми признаками, то покупатель не вправе требовать поставки такого товара – гражданский кодекс не предусматривает такой меры защиты покупателя.

Как удержать недостачу с виновных лиц

Последствия могут быть серьезными, вплоть до уголовного наказания+компенсация затрат. Чаще всего под санкции попадают руководящие должности и старшие бухгалтеры. Уровень материальной ответственности обсуждается при трудоустройстве и прописывается в контракте. Иногда обязанность может быть коллективная или частичная. Тогда нехватку снимают со всех сотрудников.

Удерживается дефицит из заработной платы. Сперва предоставляется результат проверки и заключение по нему от руководства с решением о взыскании. Затем данная сумма вычитается из очередной получки. Если виновный в этот момент проходит процедуру увольнения, то долг вычитают из последней з/п. При отказе сотрудника выплатить средства его можно привлечь к ответственности через суд.

Процедура проведения инвентаризации

Непосредственно перед процедурой инвентаризации ее порядок прописывается в учётной политике, где указываются следующие сведения:

- Сроки выполнения.

- Случаи проведения.

- Состав комиссии. Как правило, в состав комиссии включают работников бухгалтерии, а также других специалистов, которые обладают требуемыми знаниями и квалификацией. Помимо того что в рамках инвентаризации товар не только подсчитывают, но еще и взвешивают, а также обмеряют, еще проводят анализ имущества и финансовых обязательств.

- Типовые схемы при выявлении излишков либо недостач.

В приказе, который издается руководителем организации, необходимо отражать сведения, которые будут касаться состава комиссии, а кроме того, срока проведения проверки и видов имущества, подлежащего проверке. В состав комиссии нельзя включать лиц, несущих материальную ответственность и имеющих в подотчёте какие-либо ценности, подлежащие проверке. В ходе инвентаризации может быть использован сплошной либо выборочный метод. Сплошная методика заключается в анализе и проверке всего имущества и типов финансовых обязательств учреждения. Выборочный тип предполагает проверку исключительно отдельных видов имущества, к примеру, продуктов питания.

Излишки или недостача при инвентаризации? Что делать?

Их оформляют документально по окончании проведения проверки. Ответственным за это лицом должны указываться фактические суммы излишков либо недостачи. К документу, в котором списывают излишки или недостачу, обязательно прилагают акт выполнения проверки и прочую документацию, которая подтверждает фактическое количество товара, имеющегося в наличии.

Недостача при приемке груза

Рассмотрим следующую ситуацию, когда возможно обнаружение недостачи. Это приемка груза, прибывшего со склада продавца. Нередко покупатели выявляют несоответствие между количеством фактически полученного товара и количеством товара, зафиксированном в сопроводительных документах. В таких ситуациях покупателю при оприходовании товара следует руководствоваться фактическими данными, а не показателями документов. То есть он должен принять к учету реально полученное количество товара. При этом составляется акт по форме № ТОРГ-2, который является юридическим основанием для предъявления претензии продавцу.

Как в этом случае быть с оформлением счета-фактуры? Должен ли поставщик составить новый документ или необходимо внести исправления в ранее выданный счет-фактуру?

Чиновники и налоговики на местах придерживаются на этот счет следующего мнения: в случае неверного указания данных в счете-фактуре продавец должен внести исправления в установленном порядке, а не составлять документ заново (письма Минфина России от 03.04.07 № 03-07-09/3, от 01.04.09 № 03-07-09/17, УФНС по г. Москве от 17.11.09 № 16-15/120352). Авторы данных разъяснений ссылаются на пункт 29 Правил*, утвержденных постановлением Правительства РФ от 02.12.2000 № 914. В данном пункте сказано, что исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления. Таким образом, для покупателя в такой ситуации будет безопаснее, если поставщик внесет исправления в ранее выставленный документ, а не выставит счет-фактуру заново.

Между тем, практика показывает, что суды зачастую не соглашаются с налоговиками в этом вопросе. К примеру, ФАС Северо-Кавказского округа в постановлении от 16.10.09 № А53-13902/2008-С5-37 отметил, что положения главы 21 НК РФ не содержат запрета на внесение изменений в неправильно оформленные первичные документы и счета-фактуры или их замену на документы, оформленные в соответствии с требованиями налогового законодательства.

А в постановлении ФАС Московского округа от 03.03.10 № КА-А41/1647-10 прямо сказано, что наличие пункта 29 Правил не исключает право продавца внести исправления, заменив счета-фактуры, составленные с ошибками. Суд указывает, что если ошибки (помарки) были обнаружены после получения счетов-фактур покупателем, продавец может внести исправления путем выписки правильно оформленных счетов-фактур взамен ранее выставленных.

Как учесть недостачи, выявленные при инвентаризации

Порядок и сроки проведения инвентаризации определяет руководитель организации.

Однако есть случаи, когда проведение инвентаризации обязательно, например:

- перед составлением годовой бухгалтерской отчетности (исключение предусмотрено только для имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц;

- если выявлены злоупотребления, а также факты хищения или порчи имущества;

- при реорганизации или ликвидации организации;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями.

Инвентаризацию основных средств вы можете проводить один раз в три года, а библиотечных фондов – один раз в пять лет.