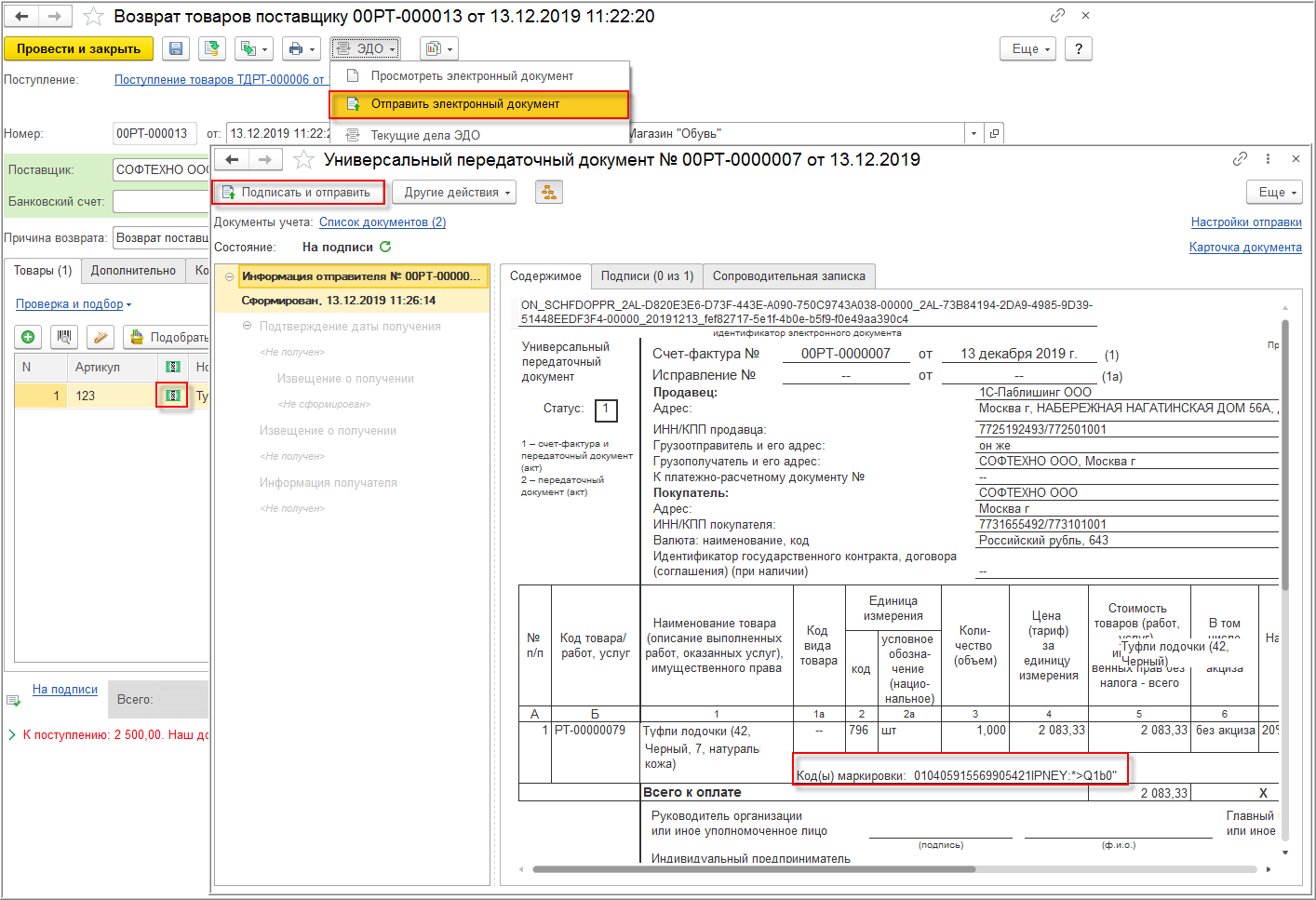

- Когда возврат будет обратной реализацией

- Возврат товара поставщику без ндс 2022 2022 год

- КАКИЕ ВИДЫ МЕЛКОЙ БЫТОВОЙ ТЕХНИКИ МОЖНО ВЕРНУТЬ? В НЕКОТОРЫХ МАГАЗИНАХ, НАПРИМЕР, ФЕН СЧИТАЕТСЯ ТЕХНИЧЕСКИ СЛОЖНЫМ ТОВАРОМ, А В НЕКОТОРЫХ – НЕ СЧИТАЕТСЯ.

- Как вернуть качественные товары

- Куда подавать в суд на ответчика по Закону о защите прав потребителей, подсудность

- Нормативная база

- ПРИ ПОКУПКЕ ТОВАРА ПОШТУЧНО – НАПРИМЕР, БАТАРЕЕК – МОЖНО ЛИ БУДЕТ ВЕРНУТЬ ИХ ПРОДАВЦУ, СОСЛАВШИСЬ НА ТО, ЧТО ТОВАРОМ РАНЕЕ КТО-ТО ПОЛЬЗОВАЛСЯ (В СЛУЧАЕ С БАТАРЕЙКАМИ – ЕСЛИ ЕСТЬ ПОДОЗРЕНИЕ, ЧТО ЗАРЯД НЕПОЛНЫЙ)?

- НДС при возврате товаров

- Возврат товара покупателем на УСН — документы, варианты

- Документальное оформление

- Для возврата покупатель предъявляет:

- Если расчеты были наличными или по банковской карте, то продавец:

- Инструкция по учету возврата товаров в 2020 году для покупателя

- Покупатель оприходовал товар на склад, НДС принял к вычету, отразил его в книге покупок.

- Покупатель не оприходовал товары на склад, НДС не был принят к учету.

- МОЖНО ЛИ ВЕРНУТЬ ЗИМНЮЮ ОБУВЬ, ЕСЛИ ОКАЗАЛОСЬ, ЧТО ОНА СКОЛЬЗИТ?

- Возврат товара поставщику в 2021 — 2022 годах: НДС

- МОЖНО ЛИ ВЕРНУТЬ ТОВАР БЕЗ ЧЕКА? МОЖЕТ ЛИ ЕГО ВЕРНУТЬ ТОТ, КТО ТОВАР НЕ ПОКУПАЛ?

- Документальное оформление возврата товара

- Оформление возврата от покупателя

- Если товар покупателем оплачен:

- Если товар покупателем не оплачен:

- Оформление возврата поставщику

- Обратная продажа

Когда возврат будет обратной реализацией

Как правило, при возврате товаров отдельный договор купли-продажи, в котором покупатель становится продавцом, а продавец — покупателем, никто не заключает. Поэтому так сразу представить себе ситуацию, о которой говорит Минфин, непросто.

Но даже если такого договора нет, обратная реализация может возникнуть. Посмотрите внимательно исходный договор. Нет ли в нем условия об обратном выкупе товаров продавцом? Например, если покупателю не удалось продать их до определенного времени. Это и есть обратная реализация, при которой покупатель должен составить счет-фактуру.

Здесь важен следующий момент. Чтобы не было претензий к вычету, в договоре стоит четко обозначить, что возврат товара производится обратной поставкой, в которой покупатель является продавцом, а продавец — покупателем. Тогда никаких оснований придраться к счету-фактуре (он будет не корректировочным, а обычным) у проверяющих не будет. Если такой конкретики в договоре нет, претензии возможны к любому оформлению сделки:

- Вы сделали корректировочный счет-фактуру, а налоговая говорит: «У вас обратный выкуп, нужен счет-фактура от покупателя» — и снимает вычет.

- Или наоборот, оформили обратную поставку, а контролеры вам: «У вас не написано об обратной поставке, сказано о возврате» — и вы также лишаетесь вычета и вынуждены идти в суд.

Так что сделайте ревизию своих договоров и при необходимости внесите в них изменения.

Кстати, обратный выкуп возможен не только в отношении нераспроданных качественных товаров, но и бракованных (письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Возврат товара поставщику без ндс 2022 2022 год

› Возврат товара в 2022 году подразумевает новые условия взаимоотношений между продавцом и покупателем, прежде всего, в части оформления первичных документов. От того, насколько каждый из обоих участников сделки выполнит все требования налогового законодательства, будет зависеть не только степень исполнения договора, но и возможность в дальнейшем заявить к вычету НДС. Подробнее читайте в публикации. Новые правила возврата товаров в 2022 году избавили покупателя от необходимости начислять НДС при возврате принятых на учет товаров, если они возвращаются в рамках первоначальной сделки.

Теперь корректировочный счет-фактура на возвращенные товары, оформленные поставщиком, является залогом правомерности данного факта хозяйственной жизни двух организаций.

Этот же первичный документ понадобится продавцу для вычета НДС, а покупателю – для его восстановления в случае, когда тот уже заявил налог к вычету (п. 3 ст. 170 НК). Если покупатель сдает продукцию по тому же договору, который заключался при покупке, – то в этом случае возврат товара не является объектом налогообложения (п.

1 ст. 146 НК РФ). Например: покупатель вернул бракованный товар (согласно п.

2 ст. 475 ГК РФ покупатель сам решает, что выбрать – возврат денежных средств, замену бракованных изделий или безвозмездное устранение дефектов); покупатель сдает непроданный товар, и это условие есть в договоре (п. 4 ст. 421 ГК РФ); товар возвращается по соглашению сторон (частичное или полное расторжение договора, предусмотренные п. 1 ст. 450 ГК РФ)

КАКИЕ ВИДЫ МЕЛКОЙ БЫТОВОЙ ТЕХНИКИ МОЖНО ВЕРНУТЬ? В НЕКОТОРЫХ МАГАЗИНАХ, НАПРИМЕР, ФЕН СЧИТАЕТСЯ ТЕХНИЧЕСКИ СЛОЖНЫМ ТОВАРОМ, А В НЕКОТОРЫХ – НЕ СЧИТАЕТСЯ.

Если речь идет об обмене и возврате техники надлежащего качества, то технически сложные товары бытового назначения, на которые дается гарантия от года, не подлежат возврату. А значит, в данном случае действуют особые правила обмена и возврата промышленного товара. А именно: вернуть или обменять их можно только в том случае, если в технике обнаружился дефект или недостаток. Но и в этом случае могут возникнуть дополнительные проволочки: если у продавца возникнут сомнения в том, что это заводской брак или вина транспортировщика, он может организовать проведение экспертизы, которая подтвердит или опровергнет слова покупателя. Если же продавец отказывает в возврате и не соглашается на экспертизу, покупатель может провести ее по своей инициативе – правда, и за свои же деньги.

Если экспертиза покажет, что вины покупателя в поломке нет, ему вернут деньги или обменяют товар.

Как вернуть качественные товары

Если покупатель оплатил поставку и делает возврат качественного товара поставщику, то он вправе потребовать назад деньги. Заказчик сможет отказать в приемке из-за несоответствия ассортимента или из-за просроченной поставки товарной партии (п. 1 ст. 468, ).

Обычно стороны прописывают проведение возвратных операций в договоре. Но если порядок не согласовали, то руководствуйтесь — инструкция возврата товара поставщику и оплаты по нему:

- Подготовьте документы, подтверждающие основания для возвращения. Передайте их продавцу.

- Оформите возвратную операцию и верните номенклатуру продавцу.

- Отправьте контрагенту письмо с требованием вернуть оплату. По правилам поставщик возвращает деньги в течение 7 дней после получения требования ().

- Направьте претензию, если продавец не вернул оплату в семидневный срок.

- Подайте иск в суд, если продавец не удовлетворит претензию в течение 30 календарных дней. Но помните, что подавать в суд нельзя, пока поставщик не заберет то, от чего вы отказались ().

В Гражданском кодексе не прописан срок возврата товара поставщику, но если заказчик принял ассортимент на ответственное хранение, то он вправе вернуть его после окончания разумного срока, в который поставщику надо вывезти или распорядиться возвращенной партией (). Если же срок возврата прописан в договоре, то руководствуйтесь им (, ).

В таблице — проводки по возвращению продавцу качественной продукции.

|

Проводка |

Операция |

|---|---|

|

Дт 41 Кт 60 |

Продукцию приняли к учету |

|

Дт 19 Кт 60 |

Учли входной НДС |

|

Дт 68 Кт 19 |

Провели вычет по НДС |

|

Дт 62 Кт 90.1 |

Отразили выручку по возвращенным продуктам |

|

Дт 90.3 Кт 68 |

Учли НДС по возвращенным продуктам |

|

Дт 90.2 Кт 41 |

Учли возвратную стоимость |

Куда подавать в суд на ответчика по Закону о защите прав потребителей, подсудность

Вы хотите подать иск по защите своих прав потребителя и не знаете в какой суд подать иск? То ли по месту нахождения организации, то ли можно по своему месту жительства?

Отвечаем: можно подать иск по своему месту жительства или пребывания. Это всегда удобнее, ближе к дому. В случае судебных заседаний, проще добираться, да и возможно тот факт, что обижают земляка – поможет судье встать на вашу сторону. Мелочь, а морально помогает.

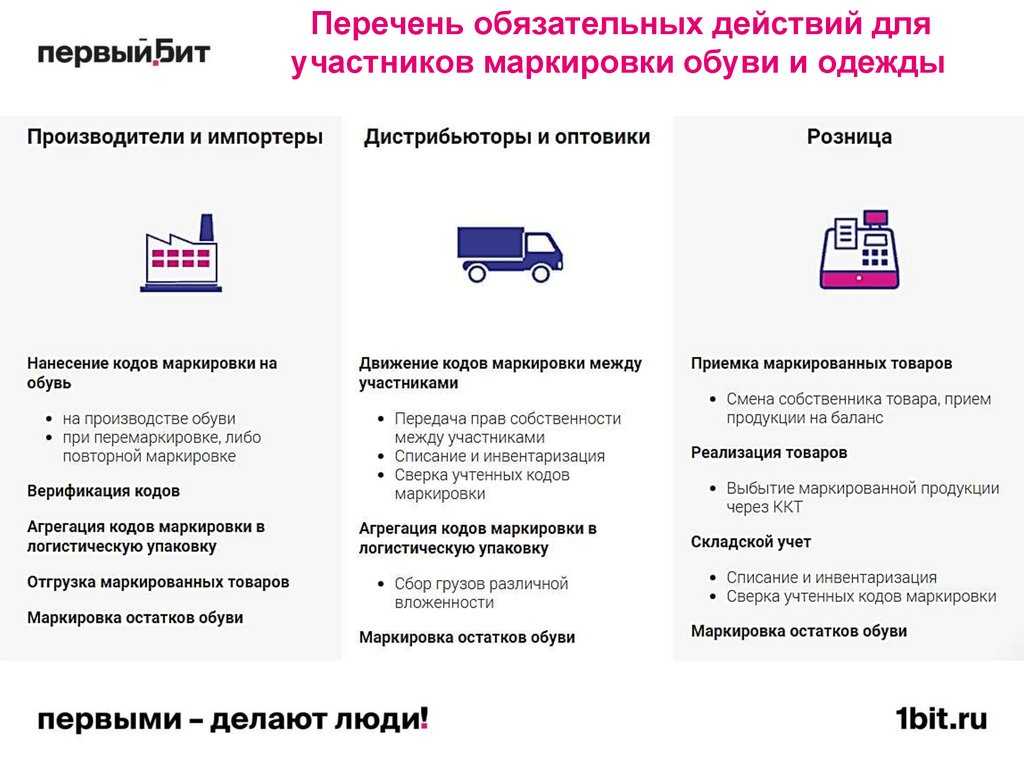

![Возврат маркированного товара: как оформить [инструкция] от покупателя обувь одежда](https://gosuslugiguide.ru/wp-content/uploads/8/f/f/8ff0103a8da0ea40c7d3367cb6114f61.png)

Ну а если вам удобнее по месту нахождения организации подать иск, то тоже так можно.

Право выбора подсудности по закону о защите прав потребителей установлена в статье 17 закона. Статья называется «Судебная защита прав потребителей»

- Защита прав потребителей осуществляется судом.

- Иски о защите прав потребителей могут быть предъявлены по выбору истца в суд по месту:

- нахождения организации, а если ответчиком является индивидуальный предприниматель, — его жительства;

- жительства или пребывания истца;

- заключения или исполнения договора.

- Если иск к организации вытекает из деятельности ее филиала или представительства, он может быть предъявлен в суд по месту нахождения ее филиала или представительства.

- Потребители, иные истцы по искам, связанным с нарушением прав потребителей, освобождаются от уплаты государственной пошлины в соответствии с законодательством Российской Федерации о налогах и сборах.

Нормативная база

Взаимоотношения между сторонами по возврату товаров регулируются нормами действующего законодательства, связанного с защитой потребительских прав.

Взаимоотношения между сторонами по возврату товаров регулируются нормами действующего законодательства, связанного с защитой потребительских прав.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-45-06 Москва; +7 (812) 467-35-49 Санкт-Петербург; +7 (800) 350-10-92 Бесплатный звонок для всей России

- Ст. 18 гласит, что при обнаружении порчи и недостатков в срок, пока не окончится гарантия, потребитель вправе вернуть покупку с требованием получения уплаченных за него денег, замены, снижения стоимости соизмеримо ущербу.

- В ст. 19 указаны сроки формирования претензии в магазин по обнаруженным дефектам товара. Здесь отмечено, что при ненадлежащем качестве можно создать жалобу в течение времени, когда действует гарантия, или же на протяжении периода, когда сама вещь пригодна к пользованию. Если эти временные интервалы не установлены продавцом, обратиться к нему можно в течение 2-х лет (п. 1).

- Ст. 22 содержит материалы о сроках, в течение которых происходит удовлетворение отдельных потребительских требований, они составляют 10 суток с момента обращения покупателя.

- В ст.25 сказано: если проданный продукт имеет надлежащие качественные характеристики, товар может быть возвращен в магазин в течение срока 14 дней.

ПРИ ПОКУПКЕ ТОВАРА ПОШТУЧНО – НАПРИМЕР, БАТАРЕЕК – МОЖНО ЛИ БУДЕТ ВЕРНУТЬ ИХ ПРОДАВЦУ, СОСЛАВШИСЬ НА ТО, ЧТО ТОВАРОМ РАНЕЕ КТО-ТО ПОЛЬЗОВАЛСЯ (В СЛУЧАЕ С БАТАРЕЙКАМИ – ЕСЛИ ЕСТЬ ПОДОЗРЕНИЕ, ЧТО ЗАРЯД НЕПОЛНЫЙ)?

Покупатель может, в свою очередь, столкнуться с необходимостью доказать, что сам он покупкой не пользовался, таковы условия возврата товара. В случае возникновения спора может быть проведена экспертиза, если ситуация предполагает ее целесообразность (с батарейками, возможно, нет смысла в дополнительных проверках). В ст. 25 Закона РФ «О защите прав потребителей» указано, что изначально у потребителя возникает право на обмен товара, если он не подошел по одному из указанных в законе оснований (по форме, габаритам, фасону, расцветке, размеру или комплектации). Возврат денег возможен в том случае, если аналогичный подходящий товар отсутствует в продаже на день обращения потребителя к продавцу.

НДС при возврате товаров

Если возврат произошел в рамках первоначальной сделки, продавец выставляет корректировочный счет-фактуру на стоимость пришедших назад товаров, регистрируя его в книге покупок. При этом не имеет значения:

- какой товар вернули – качественный или некондиционный;

- был ли он принят на учет покупателем.

В графу 7 корректировочного счета-фактуры перенесите налоговую ставку из отгрузочного.

Данный КСФ является основанием для вычета НДС по вернувшейся продукции. Вычет возможен после отражения в учете корректировочных операций, но не позднее одного года с момента возврата.

Такой порядок вытекает из норм ключевого фискального документа, Постановления Правительства РФ от 26.12.2011 № 1137, а также писем ФНС от 23.10.2018 № СД-4-3/20667@, Минфина от 28.01.2020 № 03-07-09/4850 и от 04.02.2019 № 03-07-11/6171. Добавим, что если при реализации товара использовался УПД, при его возврате продавец также вправе оформить КСФ (письмо УФНС по г. Москве от 13.05.2020 № 24-23/3/080514@).

При отсутствии же КСФ вычесть налог по возвращаемым покупателем товарам продавцу не удастся. На этом сделан акцент в письме финансового ведомства от 10.04.2019 № 03-07-09/25208.

Другое дело, если контрагент возвращает товар в рамках новой сделки. То есть по договору купли-продажи (поставки), по которому бывший покупатель стал продавцом, а продавец – покупателем. В подобной ситуации налицо стандартная продажа (так называемая обратная реализация). Действия сторон обычные. НДС вычитают по счету-фактуре покупателя, превратившегося в поставщика (письма Минфина от 20.08.2021 № 03-03-06/1/67181, от 28.01.2020 № 03-07-09/4850).

Возврат товара покупателем на УСН — документы, варианты

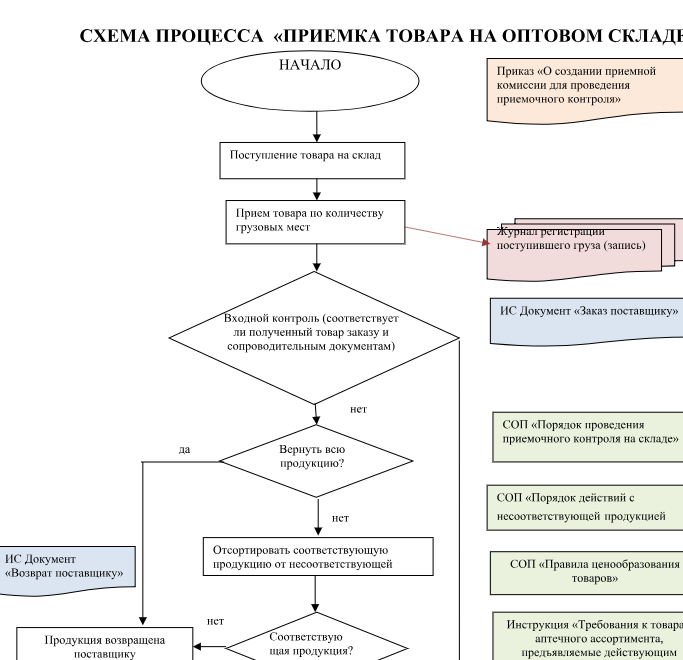

Товар еще не принят на учет. Если несоответствие товаров условиям договора или требованиям законодательства обнаружено в момент их приемки, то покупатель составляет акт, например, по форме № ТОРГ-2(№ ТОРГ-3). На основании этого документа он может отказаться от поступивших товаров и потребовать их замены или возврата денег. Договор купли-продажи (поставки) в этом случае считается неисполненным, а полученные товары покупателем – принятыми на ответственное хранение (п. 1 ст. 454 ГК РФ).

А именно, если решение о возврате товара было принято до момента его принятия к учету у покупателя (в Вашей организации), то тогда Вы по факту возврата товара оформляете в адрес поставщика Акт по форме № ТОРГ-2.

Документальное оформление

Документальное оформление зависит от того, кто возвращает товар.

Товар возвращает организация или предприниматель, которые не приняли его на учет. Если покупатель обнаружил несоответствие товаров условиям договора или требованиям законодательства в момент их приемки, он составляет акт, например, по форме № ТОРГ-2 (№ ТОРГ-3).

На основании этого документа он может отказаться от поступивших товаров и потребовать их замены или возврата денег. Договор купли-продажи или поставки в этом случае считают неисполненным, а полученные товары покупателем – принятыми на ответственное хранение (п. 1 ст. 454 ГК).

Акт составляют в четырех экземплярах. В нем указывают сведения о товаре, к которому есть претензии по его количеству, качеству, ассортименту и т. д. Документ подписывают обе стороны – как продавец, так и покупатель. Один экземпляр акта покупатель передает продавцу вместе с товаром при его возврате.

Товар возвращает организация или предприниматель, которые приняли его на учет. Тот факт, что товар не соответствует условиям договора или требованиям законодательства, покупатель может обнаружить уже после того, как оприходовал его.

Недостатки он должен зафиксировать в акте. Унифицированной формы для этого документа нет, поэтому покупатель разрабатывает ее самостоятельно.

Товар возвращает физическое лицо.

Для возврата покупатель предъявляет:

- документ о факте покупки: кассовый чек, или товарный чек, или документ на оплату и т. д.;

- заявление о возврате товара;

- документ, удостоверяющий личность, – по просьбе продавца.

Если расчеты были наличными или по банковской карте, то продавец:

- пробивает на онлайн-ККТ чек с признаком «возврат прихода»;

- оформляет расходный кассовый ордер либо на каждый возврат, либо один в конце смены на общую сумму возврата по кассовым чекам;

- выдает покупателю наличные деньги или делает возврат платежа на карту.

Инструкция по учету возврата товаров в 2020 году для покупателя

Покупатель должен получить от поставщика корректировочный счет-фактуру, отражающую возврат товара. Дальнейшие действия бухгалтера зависят то того, отражал ли он ранее получение товара и принимал ли к вычету НДС.

Оформление возврата товара от покупателя в 2020 году не востребуется. Это составляется продавцом (поставщиком), в документе отражается процент НДС в зависимости от даты совершения покупки (выполнения отгрузки). Правила оформления остаются прежними, изменить необходимо только размер НДС-ставки. Если покупка была совершена в 2018 году, до введения 20%-ой ставки НДС, указывается 18%. Правило останется актуальным и в 2020 году.

Покупатель оприходовал товар на склад, НДС принял к вычету, отразил его в книге покупок.

В данном случае бухгалтер должен отразить сумму корректировочного счета-фактуры в книге продаж, таким образом восстановить ранее принятый НДС. При учете налога на прибыль никаких действий быть не должно, т.к. стоимость данного товара ранее не была включена в расходы.

Бухгалтерские проводки при возврате в данном случае выглядят следующим образом:

| Дебет | Кредит | Операция |

| СТОРНО | ||

| 41 | 60 | Сторнирована стоимость возвращенного товара |

| СТОРНО | ||

| 19 | 60 | Сторнирован входной НДС |

| СТОРНО | ||

| 68 | 19 | Восстановлен ранее зачтенный НДС |

Выполнять необходимо сторнирующие проводки в бухгалтерском учете при возврате товара в 2020 году.

Покупатель не оприходовал товары на склад, НДС не был принят к учету.

В данном случае при учете НДС исправлять ничего не надо, т.к. никаких первоначальных записей в книги покупок и продаж не было. Бракованную продукцию необходимо отражать на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение». При возврате такой продукции делается проводка: Кредит по счету 002.

МОЖНО ЛИ ВЕРНУТЬ ЗИМНЮЮ ОБУВЬ, ЕСЛИ ОКАЗАЛОСЬ, ЧТО ОНА СКОЛЬЗИТ?

Это зависит от конкретных обстоятельств. Если при покупке потребителю была предоставлена информация, что обувь точно не скользкая, то требовать возврата можно на основании предоставления неполной и недостоверной информации о товаре (ст. 12 Закона РФ «О защите прав потребителей»). В других случаях, если обувь уже была в использовании, у потребителя есть право заявить о данном факте как о недостатке товара (ст. 18 Закона). Однако, скорее всего, будет необходимо проведение независимой экспертизы товара, поэтому все зависит от результатов такой экспертизы. В любом случае рекомендуем начать с предъявления в адрес продавца/изготовителя претензии в письменной форме.

Возврат товара поставщику в 2021 — 2022 годах: НДС

- Сторнировать запись

- Дт 19 Кт 60 — СТОРНО на сумму НДС, приходящуюся на возвращаемый товар;

- Дт 68 Кт 19 — СТОРНО на сумму принятого к вычету НДС, приходящуюся на возвращаемый товар

- Дт 41 Кт 60 — СТОРНО на сумму договорной стоимости товара без НДС

2. Оформить обратный выкуп

Покупатель отражает реализацию товаров:

- Дт 62 Кт 90 — на сумму выкупа с НДС;

- Дт 90 Кт 41 — на стоимость возвращаемых товаров;

- Дт 90 Кт 68 — на сумму НДС.

Продавец, соответственно, приходует эти товары у себя в учете:

- Дт 41 Кт 60 — на стоимость возврата (выкупа);

- Дт 19 Кт 60 — на сумму НДС;

- Дт 68 Кт 19 — НДС к вычету.

ВНМАНИЕ! При возврате качественного товара лучше всего оформить новый договор поставки, по которому вы — покупатель, а ваш покупатель — поставщик.Возврат качественного товара по новому договору учитывайте как обычную покупку. НДС примите к вычету по счету-фактуре покупателя, ставшего поставщиком (Письма Минфина от 20.08.2021 N 03-03-06/1/67181, от 06.11.2018 N 03-03-06/1/79496).

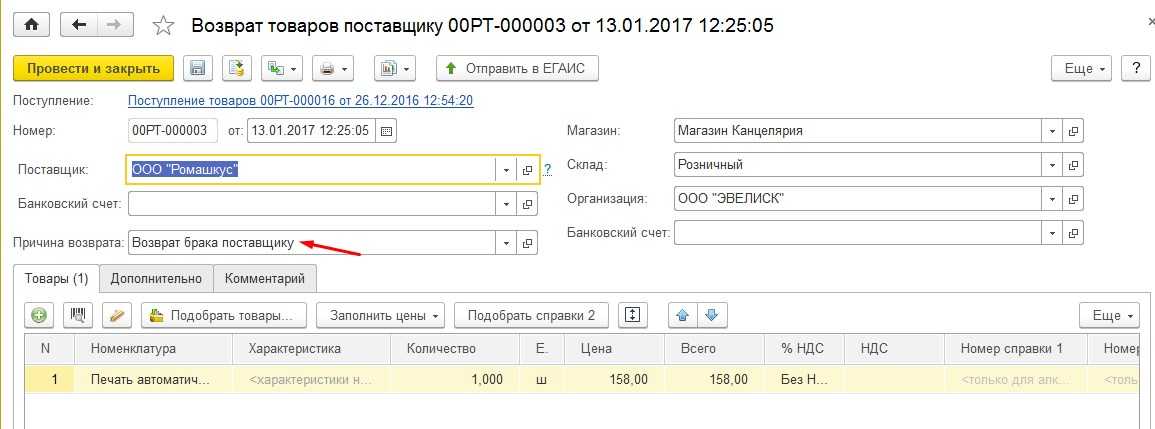

Независимо от причины возврата товара поставщику (например, возврат некачественного товара или же возврат нереализованного товара поставщику), Закон о бухучете обязывает покупателя при этом составлять первичные учетные документы на возврат товара поставщику (п. 1 ст. 9 Закон от 06.12.2011 № 402-ФЗ).

Возврат товаров поставщику сопровождается возвратной накладной (например, по форме N ТОРГ-12 с отметкой: «Возврат товаров») или актом возврата товаров поставщику.

Документы на возврат товара от покупателя поставщику передаются вместе с возвращенным товаром.

Кроме этого покупатель направляет поставщику письмо (претензию) с требованием принять возвращенные товары с указанием причины их возврата.

Если возврат товара поставщику производится по доверенности, то в этом случае при ее оформлении можно воспользоваться формой № М-2 (п. 2.1.4 Методических рекомендаций, утв. Письмом Комитета РФ по торговле от 10.07.1996 N 1-794/32-5).

При этом покупателю выставлять счет-фактуру на возврат товаров не нужно.

Если в процессе приемки поставленного товара или же после его приемки будет выявлено несоответствие этого товара требованиям, предъявляемым к его качеству, покупатель вправе по своему выбору отказаться от исполнения договора купли-продажи, вернуть некачественный товар и потребовать возврата уплаченной за него денежной суммы или же потребовать замену этого товара товаром надлежащего качества (п. 2 ст. 475 ГК РФ).

Свои требования покупатель излагает в виде претензии, которая направляется поставщику (например, на возврат товара). Нормами действующего законодательства РФ установленная форма претензии на возврат товара поставщику не предусмотрена.

Претензионное письмо составляется в произвольной форме.

В письме указываются:

- полное название и реквизиты покупателя и поставщика;

- номер и дата договора купли-продажи (поставки);

- номер и дата сопроводительных документов на поставленный товар;

- наименование товара, его количество и стоимость;

- выявленное расхождение (неисправность);

- ссылки на нормативные акты;

- требование об удовлетворении претензии (просьба о замене, возврате денег, уменьшение суммы и т.д.).

Претензия подписывается руководителем организации с указанием его должности и расшифровкой его Ф.И.О., и заверяется печатью компании (в случае ее наличия).

Претензионное письмо передается уполномоченному представителю поставщика под роспись или же направляется ему по почте заказным письмом с описью вложения.

МОЖНО ЛИ ВЕРНУТЬ ТОВАР БЕЗ ЧЕКА? МОЖЕТ ЛИ ЕГО ВЕРНУТЬ ТОТ, КТО ТОВАР НЕ ПОКУПАЛ?

Отсутствие чека само по себе не может служить основанием для отказа. В конце концов, существуют способы восстановить чек по кассовой ленте или получить информацию с камер наблюдения в магазине, чтобы подтвердить покупку товара в конкретном магазине. Доказательствами могут служить и сообщения от банка, если платили картой.

Однако если чека нет, то обращаться по поводу возврата желательно тому человеку, который покупал товар. У него есть доступ к банковской карте, именно его будет видно на камерах, или его вспомнят продавцы и кассиры. Поэтому тот, кто совершал покупку, должен как минимум присутствовать. В противном случае продавец может с полным основанием отказать в обмене или возврате.

Документальное оформление возврата товара

Возврат товара между юридическими лицами должен быть надлежащим образом документально оформлен, в бухучете обеих сторон должны быть выполнены необходимые проводки.

Если покупатель при получении товара выявляет какие-то нарушения и несоответствия, то он должен составить акт о расхождении, для чего можно воспользоваться типовой формой ТОРГ-2. Составлять акт лучше в присутствии водителя-экспедитора.

К составленному акту о расхождении по количеству и качеству нужно приложить претензию, в которой изложить выявленные нарушения. Унифицированной формы претензия не имеет, составляется организацией самостоятельно.

После чего эти два документа передаются водителю поставщика. Либо, если возврат происходит позже, организация направляет продавцу эти документы иным способом.

Процедура возврата товара от покупателя должна сопровождаться соответствующим оформлением в бухгалтерии обеих сторон.

Как в бухгалтерии поставщика происходит учет возврата товара от покупателя?

Оформление возврата от покупателя

Возможны две ситуации:

- получив ТМЦ, организация оплатила их стоимость;

- получив ТМЦ, организация не оплатила их стоимость.

В бухучете поставщика есть некоторые различия в выполняемых проводках для этих двух случаев.

Если товар покупателем оплачен:

Рассмотрим ситуацию на примере:

Организация отгружает товар покупателю на сумму 23600 руб., в том числе НДС 3600 руб. Покупатель оплатил сумму поставки 23600 руб., потом в связи с ненадлежащим качеством он его решил вернуть. Какие проводки необходимо выполнить в бухучете поставщика?

Для оформления возврата откроем дополнительный счет 76 «Расчеты с разными дебиторами и кредиторами», на котором будем учитывать претензию покупателя по ненадлежащему качеству. При принятии претензии выполняется проводка Д62 К76.

После этого все операции по продаже товара сторнируются, а оплаченные покупателем деньги ему возвращаются (проводка Д76 К51).

В данном случае введение счета 76 необходимо, после проведения процедуры сторнирования у поставщика образуется кредиторская задолженность перед покупателем, бывший покупатель становится кредитором, поэтому задолженность перед этим кредитором переводится на счет 76, после возврата денег счет 76 закроется.

Проводки по учету возврата товара от покупателя:

Если товар покупателем не оплачен:

Если покупатель не успел перечислить поставщику деньги за поставку, то поставщик просто сторнирует операции по продажи и всё. Счет 76 открывать не нужно, то есть процедура возврата несколько упрощается.

Как оформить возврат товара поставщику в бухгалтерии покупателя?

Оформление возврата поставщику

Учет данной процедуры у покупателя также должен быть правильно оформлен, выполнены необходимые бухгалтерские проводки.

Если организация приняла ТМЦ от поставщика, оприходовала их у себя в бухгалтерии, а потом выявила какие-то основания для возврата, то также необходимо провести процедуру сторнирования. Если при этом организация еще успела и оплатить поставку, то нужно открыть дополнительный счет 76, на котором следует учитывать претензию поставщику и его задолженность, возникшую в связи с возвратом. Рассмотрим ситуацию на примере.

Пример:

От поставщика получен товар на сумму 23600, в том числе НДС 3600. Товар оприходован, оплачен, после этого выявлено его ненадлежащее качество, и он полностью возвращен поставщику. Какие проводки необходимо отразить в учете покупателя?

Проводки по учету возврата товара поставщику:

Обратная продажа

Покупатель эту процедуру оформляет в виде обычной продажи с оформлением необходимых документов.

Поставщик же при этом терпит определенные убытки, ведь при продаже товар имеет одну себестоимость, а при возврате на склад он поступает уже по продажной цене за минусом НДС. Продемонстрируем это на примере:

Пример: