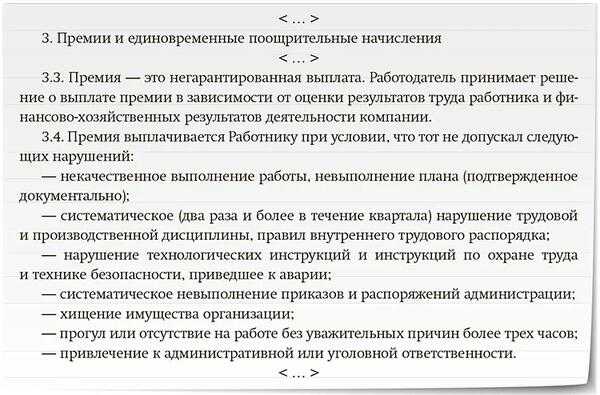

- Структура и содержание документа

- Образец

- Правила налогообложения премии сотрудника – налоги, которыми облагается выплата

- Когда платятся за работника — сроки

- Какими налогами и взносами облагается премия?

- Немного теории: бухгалтерские понятия и виды премии

- Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

- Премия за счет чистой прибыли

- Виды премий

- Ежемесячные премии

- Квартальные премии

- Годовые премии

- Как составить приказ о премировании

- Приказ о премировании сотрудников в 2020 году

- Разновидности

- Порядок оформления приказа на премию

- Кем оформляется и кому адресуется

- Содержание и текст документа

- Реквизиты

- Нумерация

- Периодичность составления

- Кто подписывает

- Ознакомление сотрудников

- Сроки хранения

- Порядок начисления разных премий при одинаковых окладах

- От чего зависит размер премии

- Вот что получилось

- Преимущества налога на премию сотрудника для налога на прибыль

- Премирование по итогам работы за год: порядок начисления выплат

- Что такое премия по итогам года

- Начисление и выплата премии по итогам работы за год

- Порядок выплаты премий по итогам года

- Приказ о выплате премии по итогам года

Структура и содержание документа

Составляют документ, мотивирующий сотрудников, в свободной форме, поскольку единых требований к положению о стимулирующих выплатах в законе не существует. Но есть основные разделы, которые необходимо отразить в нем:

- общие положения (сведения о задачах документа, основаниях для начисления доплат, источниках финансирования);

- условия, критерии и размеры надбавок;

- порядок и сроки оплаты премий;

- условия уменьшения суммы вознаграждения;

- заключительная часть, порядок изменения документа.

Рекомендуем обратить внимание на то, кто разрабатывает положения об оплате труда стимулирующего характера, — обычно это возложено на бухгалтера и кадровика. А затем документ утверждает руководитель

Формулировать текст необходимо четко и лаконично. Детально следует перечислить критерии, которые влияют на выплату премии. При подготовке документа, мотивирующего педагогов, врачей, театральных работников и других бюджетников, ориентироваться необходимо на рекомендации госорганов (Минобразования, Минтруда, Минкультуры). В положении прописываются четкие источники финансирования.

, чтобы прочитать.

Образец

Предлагаем вам ознакомиться с примером о положениях о премиях и стимулирующих выплатах и доработать его с учетом особенностей вашего предприятия. Вот как оформить в ЛНА раздел об условиях и размерах поощрений.

|

2. Показатели премирования и размеры премий 2.1. Для всех работников, для которых предназначено данное Положение, основным условием премирования является выполнение плана по финансовому результату деятельности ___________. 2.2. Дополнительные условия надбавок и премий по результатам года, квартала и месяца приведены в таблице ниже. Надбавки, доплаты, премии и иные выплаты

|

Обратите внимание, как выглядит примерное положение о стимулирующих выплатах для образовательного учреждения. Этот образец составлен для педагогов в соответствии с критериями эффективности

Правила налогообложения премии сотрудника – налоги, которыми облагается выплата

Когда платятся за работника — сроки

НДФЛ и страховые взносы нужно платить своевременно. В противном случае руководством компании нарушается налоговое законодательство. НДФЛ и взносы по суммарной ставке 30 процентов платятся в ИФНС, взнос на травматизм — в ФСС.

Статья 75 НК РФ гласит, что, за просрочку уплаты работодателю назначается штраф. Его размер определяется следующим образом:

- 1/300 часть ставки рефинансирования, установленной ЦБ – за просрочку до 30 дней;

- 1/150 часть ставки рефинансирования, установленной ЦБ – за просрочку от 30 дней

Какими налогами и взносами облагается премия?

Премирование — распространенный вид материального стимулирования работников. Поощрительные выплаты могут быть приурочены к праздникам или составлять часть заработка и выплачиваться систематически. В зависимости от периодичности выплаты премии делятся на:

Постоянные (регулярные).

Они включаются в систему оплаты труда и выплачиваются через определенный промежуток времени, указанный в положении об оплате труда, коллективном договоре или других локальных актах. Постоянные премии всегда выдаются по результатам трудовой деятельности сотрудника и напрямую связаны с выполнением должностных обязанностей.

Разовые.

Они не включаются в систему оплаты труда, выплачиваются единовременно к какому-либо событию, празднику или по результатам выполненной работы. Выдаются сотруднику на основании приказа о поощрении и данные о них вносятся в трудовую книжку и личную карточку сотрудника. Разовые премии могут выплачиваться как по результатам работы, например, при высоких показателях или выполнении плана, так и по случаю какого-либо события. Премии, выплачиваемые по случаю праздников и иных событий, носят компенсационный характер и не связаны с трудовой деятельностью сотрудника.

Все виды премий (разовые и регулярные) облагаются:

НДФЛ.

В общем случае все премии сотрудников (разовые и регулярные) облагаются подоходным налогом. Исключение сделано для премий, выплачиваемых за достижения в области науки, культуры и иных областей. Подробнее об этом ниже.

Страховыми взносами.

В обязательном порядке взносы начисляются на премии производственного характера. Что касается поощрительных выплат по случаю праздника или значимого события, то тут мнения налоговиков и судов расходятся.

Рассмотрим подробнее, как происходит обложение премий страховыми взносами и НДФЛ.

Немного теории: бухгалтерские понятия и виды премии

Премия — необязательный платеж. Это денежное вознаграждение сотрудника за особые заслуги. Есть несколько видов поощрений:

- по форме выплат: в денежном выражении или в виде подарка;

- по частоте выплат: разовые или за определенный период;

- по назначению: за выполнение специальных задач;

- по показателю: к юбилею, за выслугу лет.

Согласно статье 191 ТК РФ премии могут быть начислены за:

- высокую квалификацию;

- высокие трудовые достижения;

- активную деятельность в развитии компании.

Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

Итак, каково же налогообложение премий сотрудникам в 2019-2020 годах, взимается ли с премии налог на доходы?

Поскольку стимулирующая выплата представляет собой часть зарплаты, то можно в отношении нее не задаваться вопросом, облагаются ли премии налогом на доходы и страховыми взносами. Безусловно, облагаются! Премия — это часть дохода сотрудника, и на нее, как и на прочие составные части оплаты за труд, необходимо начислить все страховые взносы на обязательное пенсионное, социальное и медицинское страхование и удержать НДФЛ.

Налогообложение премии сотрудникам подоходным налогом осуществляется с учетом норм гл. 23 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ! Не облагаются НДФЛ премии за достижения в области образования, литературы и искусства, науки и техники, СМИ по перечню премий, утвержденному Правительством РФ (п. 7 ст

217 НК РФ).

Налогообложение премии 2019-2020 годов страховыми взносами подчиняется положениям гл. 34 НК РФ и закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

По каким правилам облагается премия, выплаченная работнику после увольнения, рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все нюансы.

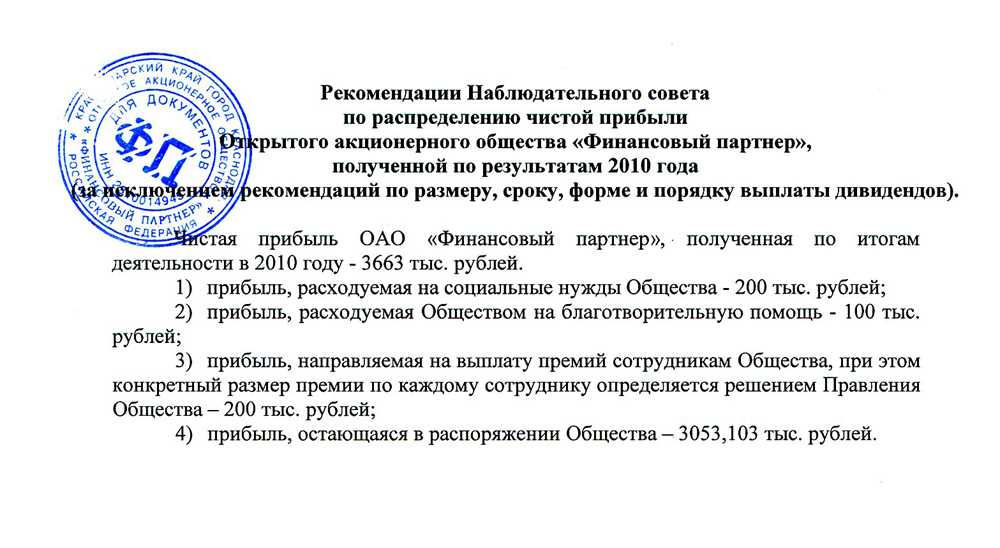

Премия за счет чистой прибыли

Премию можно выплатить за счет нераспределенной прибыли, если это разрешено общим собранием учредителей (акционеров).

Виды премий

Это достаточно объемный вопрос: существует несколько оснований деления премий на виды.

В зависимости от периодичности принято выделять следующие виды премий:

1. Разовые. Выплачиваются единовременно в случае наступления какого-то события. Например, после достижения определенных трудовых результатов.

2. Периодические. Выплачиваются ежемесячно и ежеквартально.

3. Годовые. Выплачиваются один раз в год.

В зависимости от оснований выплаты премии принято делить на два вида:

1. Производственные. Выплачиваются за добросовестное выполнение работником своих трудовых обязанностей или за достижение определенных результатов труда.

2. Непроизводственные. Не связаны с результатами деятельности. Например, организация может выплачивать непроизводственные премии многодетным родителям. Они не входят в состав заработной платы. Поэтому положения измененной ст. 136 ТК РФ на них не распространяются. Непроизводственные премии могут быть выплачены в любой срок, зафиксированный трудовым договором или локальными нормативными актами.

Теперь предлагаем разобраться в изменениях сроков выплат премий различных видов.

Ежемесячные премии

В большинстве случаев месячные премии выплачиваются по итогам отработанного месяца. Изданию приказа о премировании, как правило, предшествует анализ эффективности труда работников за прошедший месяц. По результатам этого анализа руководство принимает решение о выплате премии тому или иному работнику.

В соответствии с обновленным законодательством, время на анализ и раздумье работодателей о том, кому выплатить премию, будет лимитировано. Новые сроки выплаты премий с октября 2016 года — не позднее 15 числа месяца, следующего за отработанным.

Уже сейчас ясно, это создаст определенные сложности. Особенно для тех работодателей, которые в процессе анализа трудовой деятельности работника обрабатывают большой объем информации. Некоторые организации и ИП выплачивают премии работникам, спустя 1–2 месяца. Часто это связано с необходимостью собрать различные показатели, отражающие эффективность труда. В соответствии с новым законодательством, так поступать запрещено.

Квартальные премии

На этот вид премий в полной мере распространяются положения обновленной ст. 136 ТК РФ. Это значит, что с 3.10.2016 квартальные премии должны выплачиваться не позже 15 числа месяца, следующего за истекшим кварталом.

Годовые премии

Годовая премия также может включаться в заработную плату. И нередко ее размер даже превосходит месячный доход. Поэтому это, пожалуй, самая ожидаемая премия для работников.

В соответствии с измененной ст. 136 ТК РФ, годовая премия за 2020 год должна быть выплачена до 15 января 2021 года.

Пожалуй, вопрос выплаты годовой премии — самый сложный. Ведь всего за несколько дней работодателям будет необходимо оценить результаты работы своих сотрудников за весь год, начислить и выплатить им премии.

Как составить приказ о премировании

Документооборот в любой организации должен вестись с соблюдением всех требований законодательства, а это значит, что приказ о премировании составляется в обязательном порядке.

ВАЖНО! В соответствии с п. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402 форма приказа может быть разработана непосредственно в организации и утверждена ее руководителем. Кроме того, можно воспользоваться унифицированной формой № Т-11 (для одного работника) или № Т-11а (для группы)

Вне зависимости от того, в какой форме будет составлен приказ о премировании, он должен содержать следующие сведения:

- название организации;

- номер документа;

- дату составления;

- наименование документа (приказ о поощрении…)

- мотив поощрения;

- размер премии;

- подпись руководителя организации или иного уполномоченного лица.

Приказ о премировании сотрудников в 2020 году

Каждый приказ на премию проходит определённую процедуру. Оформляются стимулирующие выплаты в строгой последовательности. В каждой организации принята форма документа на выплату, хотя кто-то может банально пользоваться образцами, рекомендованными Госкомстатом. Требования включают и поддержание правил классического документооборота, и объём, и наличие реквизитов, и т. п.

Разновидности

Чтобы вручить по приказу премию за хорошую работу, организация вправе:

- Воспользоваться бланками, утверждёнными постановлением Госкомстата №1 за 2004 год.

- Оформить стимулирующие выплаты, которые подаются к начислению ежемесячно или разово, в конце года, например, придерживаясь стандартных требований. Для документа на единовременную премиальную выплату формы придерживаются произвольной.

Для всех разновидностей обязательным является сохранение общепринятой структуры.

Критерием могут служить отличия в объёме данных, относящихся к награждению:

- индивидуальному;

- массовому.

Ещё одним критерием классификации принимается регулярность издания. Стимулирование может применяться:

- внепланово, решением руководства;

- плановым, основанным на локальных нормативных актах. Они предусматривают определённую периодичность поощрений (ежемесячную, поквартальную, годовую).

Различают также по основаниям:

- организационным;

- праздничным;

- производственным.

Порядок оформления приказа на премию

Масштабность организации, численность её сотрудников по штатному расписанию не могут не влиять на порядок оформления документов на премию работников. Крупной организации приходится затрачивать куда больше времени, чем маленькой фирме. Поэтому всё приходится проделывать заблаговременно, не откладывая до последнего дня. Последовательность такова:

- Руководству филиалов и подразделений направляют уведомления о необходимости подать списки поощряемых сотрудников.

- Поданные списки содержат должность, ФИО и основание наградить.

- Уполномоченными проводится персональная проверка по спискам.

- Проверенный и откорректированный список отсылается на места.

- Он становится частью проекта распоряжения.

- Документ обнародуется.

- Сотрудников, упоминаемых в документе, знакомят с ним под подпись.

Кем оформляется и кому адресуется

Для награждения рядового сотрудника его руководитель составляет служебную записку или ходатайство, адресуя её главе организации. Если он поставит одобрительную резолюцию, то дальнейшим оформлением займётся сотрудник, которому это поручено в порядке выполнения функциональных обязанностей.

А вот когда годовая премия должна вручаться должностному лицу, пишется представление.

Содержание и текст документа

В документах на премию работников, оформляемых на бланках унифицированного образца, самостоятельная формулировка отдельных положений не потребуется. Когда же документ о поощрении работников составляется по форме, принятой в организации, то его необходимое качество обеспечивается упоминанием обязательных реквизитов:

- официального названия;

- места и даты;

- сведений о награждаемом сотруднике;

- выплаты, точно названной суммы;

- основания премирования;

- подписей руководителя и работника.

Реквизиты

Премируя сотрудника по результатам работы за квартал или по другой причине, обязательно нужно указывать реквизиты, свойственные внутренней документации организации. Нужно присутствие в документе:

- её наименования;

- печати;

- кода ОКПО.

Нумерация

Когда руководитель решил поощрить работника и подписал документы, то в журнале регистрации делают запись под порядковым номером.

Периодичность составления

Как часто и систематично организация поощряет работников, зависит от норм, внесённых в её Положение о материальном стимулировании.

Кто подписывает

Право подписи на приказе о поощрении работника принадлежит руководителю организации. Но может предоставляться:

- первому заместителю;

- главам подразделений.

Ознакомление сотрудников

Представителей персонала организации, которых решили поощрить, должны ознакомить с соответствующим документом под подпись.

Возражать против награждения они будут вряд ли и секретом для них оно не было, но таков порядок.

Сроки хранения

Иногда сведения о поощрениях вносятся в дополнительные документы вроде трудовой или личной карточки. Независимо от этого, хранить документацию по личному составу организацию обязывают 75 лет.

Порядок начисления разных премий при одинаковых окладах

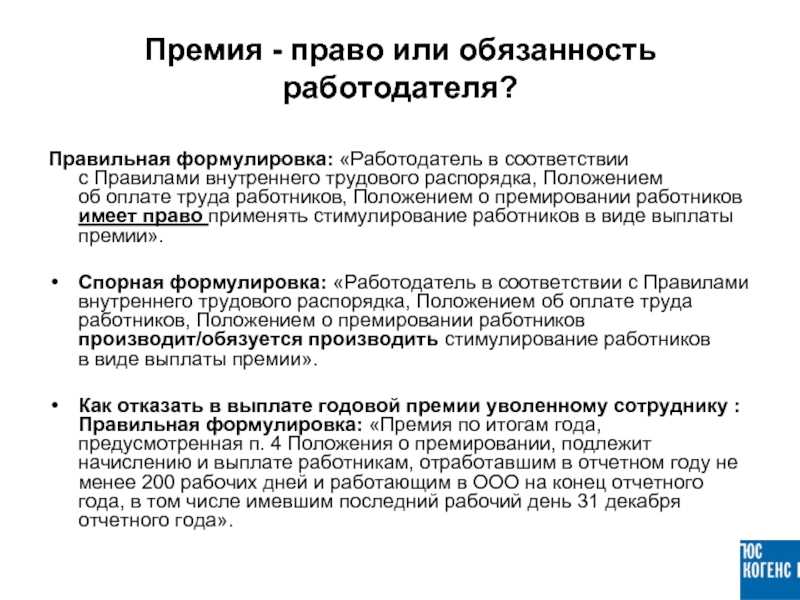

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются частью заработной платы (ч. 1 ст. 129 ТК РФ). Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда (ч. 1 ст. 135 ТК РФ).

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности: объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии (ч. 1 ст. 191 ТК РФ).

Системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ч. 2 ст. 135 ТК РФ).

В системы оплаты труда включаются системы доплат и надбавок стимулирующего характера, а также системы премирования.

Выплату следует считать поощрительной – премией, если она:

- зависит от личного трудового вклада каждого работника,

- установлена локальным нормативным актом,

- начисляется в зависимости от результатов труда,

- обусловлена добросовестным исполнением работниками своих обязанностей.

Как следует из ч. 2 ст. 135 ТК РФ, системы премирования не регулируются непосредственно трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Они устанавливаются коллективными договорами, соглашениями и локальными нормативными актами принятыми в соответствии с трудовым законодательством и иными нормативными правовыми актами.

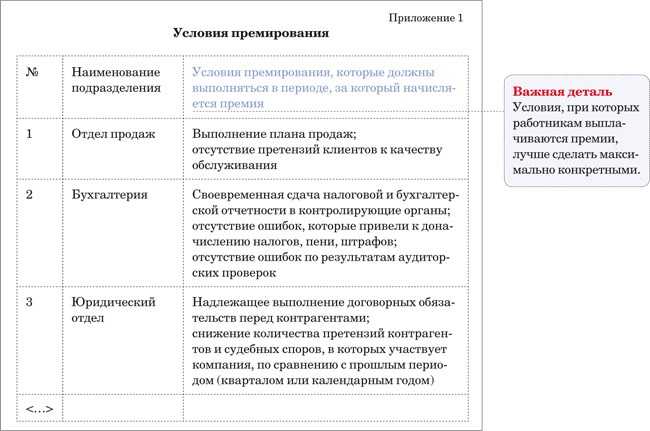

В локальном нормативном акте, который устанавливает порядок назначения и выплаты премии, рекомендуется указывать:

- период выплаты премий,

- показатели премирования,

- условия премирования,

- размеры и шкалу премирования,

- круг премируемых работников,

- источники премирования и прочее.

При введении системы премирования важно не нарушать требования ст. 3, ст

22 и ст. 132 ТК РФ о недопущении дискриминации в сфере оплаты труда, о равной оплате за равный труд и о соответствии заработной платы количеству и качеству затраченного труда.

Определение размера премии в зависимости от реального вклада каждого работника в результаты коллективного труда и в зависимости от индивидуальной производительности и качества работы не противоречит трудовому законодательству.

Работодатель вправе закрепить в локальном акте, что величина, ставящая размер премии в зависимость от личного трудового вклада каждого работника, определяется руководителем подразделения по каждому работнику отдельно по результатам периода, за который назначается премия.

Таким образом, премии действительно могут быть разные. Для этого в Положении об оплате труда и премировании нужно внести критерии, показатели, на основании которых будут варьироваться начисления одинаковым сотрудникам разных размеров премий. Следует иметь в виду то, что «заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается» (ст. 132 ТК РФ). Исключения составляют случаи, предусмотренные ТК РФ.

Запрещается какая бы то ни было дискриминация при установлении и изменении условий оплаты труда.

Например, при проверке нужно будет документально подтвердить, что рабочий N сработал лучше рабочего F, поэтому его премия выше на X руб. (нет дискриминации в оплате труда). Показателем также служит наличие / отсутствие нарушений трудовой дисциплины. Все показатели нужно прописать в Положении и приложить служебную записку с обоснованием размера премии по каждому сотруднику. В случае не объяснения разницы размера премий, это может быть расценено, как нарушение трудового законодательства.

Хотите узнать больше?

Обращайтесь к профессионалам Подробнее

От чего зависит размер премии

Разрабатывая оплату труда по системе, руководитель часто прибегает к разделению этой оплаты на части составные. Одной из этих частей считается стимулирующая, представленная, к примеру, премия. Наличие системы премирований позволяет руководителю влиять на интерес сотрудника в результате своей деятельности. И так же снизить расходы на заработную плату в не благоприятных финансовых ситуация.

Правила по начислению премий руководитель устанавливает лично, фиксируя их в своем внутреннем документообороте. Таким документам, возможно, станет положение о премировании, положение об оплате за работу, коллективный договор. Можно так же отражение правил в индивидуальном для сотрудника документе – трудовой договор.

Фиксированная премия:

- за достижение конкретного показания;

- С учетом отработанного времени;

- Выдается за месяц, квартал, полгода либо года;

Премия, которая выражается в процентах от тарифа:

- Выплата происходит с учетом достижения, какой либо категории;

- Процент может быть фиксированным либо в форме регрессивной шкалы в зависимости от результатов работы;

Премия, рассчитываемая по установленному алгоритму, в зависимости от коллективных или индивидуальных итогов деятельности:

- В форме коэффициентов, тарифов, процентов в зависимости от показателей;

- В форме фиксированной стоимости каждой единицы измерения показателей;

- Пропорционально стоимости заработанных баллов либо удельного веса фактически достигнутых и по максимуму возможных баллов.

У одного же предпринимателя может быть несколько типов начисляемых премий. И к каждому их этих типов может применяться свой способ расчета конкретной суммы премиальных выплат. К примеру, возможно, установлены объемы премии:

- В фиксированной сумме, которая будет полагаться, к выплате сотруднику не зависимо от итогов его работы и фактически отработанного времени за период премии;

- Проценты от фактически начисленной за время зарплаты;

- Расчеты по описанию в правилах начисления алгоритму, которому учитываются эти оценки нескольких показателей премирования с привязыванием этих показателей к баллам к сумме выражению баллов.

Более эффективные, как и более трудные, будет последний из пересказанных способов. Он позволяет более достаточно и полно связать все результаты работы сотрудника за время, с объемом стимулирующей премий, на которую он имеет право претендовать.

Вот что получилось

Я нарушил все устоявшиеся правила бизнеса и зафиксировал прибыль, а зарплатный фонд, наоборот, сделал динамическим:

Зарплатный фонд = Выручка – Расходы – Прибыль

Для распределения зарплатного фонда между сотрудниками внедрил балльную систему оплаты. Каждому сотруднику в соответствии с его специализацией и грейдом присваивается определенное число баллов. Дальше определяется стоимость балла делением зарплатного фонда на сумму баллов. Стоимость балла умножается на число баллов — и получается зарплата сотрудника.

Например, в компании работают два человека — менеджер (40 зарплатных баллов) и программист (60 баллов), их зарплатный фонд 100 тысяч рублей. Стоимость балла — 1 тысяча рублей. Зарплата менеджера при такой стоимости балла — 40 тысяч рублей, а зарплата программиста — 60 тысяч рублей.

Сумма расходов из месяца в месяц примерно одинаковая. Прибыль я стараюсь держать на уровне 20–30% от выручки, ее я фиксирую в начале месяца, исходя из планов и из анализа текущей ситуации. Выручка компании, в свою очередь, считается по выставленным счетам, исходя из отмеченных сотрудниками рабочих часов.

Чем больше часов отмечено и попало в счета клиентам, тем выше зарплатный фонд. Если сотрудник берет отгулы и не отмечает все положенные часы, то его зарплатные баллы автоматически сокращаются. Если отмечает больше — получает сверхурочные.

Может возникнуть вопрос: что мы делаем, если выручки компании хватает только на оплату общих расходов и прибыли? Все сотрудники остаются без зарплаты? Нет. Ничего подобного у нас не происходило и не произойдет. На это есть ряд причин:

- Я планирую прибыль не в вакууме, а исходя из результатов прошлых периодов и планов на новый месяц. Если в месяце мало рабочих часов или если мы начинаем месяц с большой долей простоев в компании, то и прибыли закладывается меньше.

- Если кто-то из сотрудников остается без коммерческих задач, то он сам проявляет инициативу, чтобы ему их нашли. Если таких сотрудников много, мы начинаем активно искать новых клиентов и проекты. Правда обычно у нас противоположная ситуация — работы много, а делать ее некому.

- Вся компания видит текущие результаты и предпринимает действия для их улучшения. В случае проблемы мобилизуются все, а не только руководство. В конце месяца ни для кого не будет сюрпризом та сумма, которую он получит.

Таким образом я получил автоматизированную систему расчета зарплат, в которой:

- Прибыль собственника всегда заранее известна. Ей ничего не угрожает.

- Зарплаты — объективны. Привязаны к специализациям и грейдам.

- Механика расчета зарплат прозрачна и у всех на виду. Каждый понимает, что нужно делать для роста своего дохода.

- Сотрудники мотивированы — видят, как их действия влияют на зарплаты.

- Результаты всей компании важнее личных заслуг. Сотрудники получают высокие зарплаты, только если вся компания хорошо работает.

После внедрения этой системы у меня стало гораздо меньше головной боли. В частности, теперь нет необходимости пристально следить за учетом рабочих часов и загрузкой сотрудников — если кто-то сидит без работы, то сам просит задачи или в конце месяца получает низкую зарплату.

Преимущества налога на премию сотрудника для налога на прибыль

Исходя из ст. 255 и ст. 272 НК РФ, можно сделать вывод, что все премии, начисленные сотрудникам за достижения в работе, правомерно относить в полном объеме на затраты по оплате трудовой деятельности подчиненных. Вследствие этого снижается итоговая сумма налога на прибыль, подлежащая перечислению в бюджет.

Подобный подход могут использовать такие организации:

- находящиеся на общей системе налогообложения;

- использующие упрощенную налоговую систему.

К сумме премий правомерно прибавлять объем страховых взносов, уплаченных с рассматриваемых средств. Подразумевается, что взносы также снизят налоговое бремя компании.

Возможные непонимания с сотрудниками налоговой инспекции относительно понижения налога на прибыль, требуется разрешать путем документального подтверждения подобных прав. Подразумевается, что все положения относительно премии и порядка ее включения в затраты, должны регулироваться локальными нормативными актами. В частности:

- условия начисления премии должны фиксироваться в трудовом соглашении с сотрудником, в противном случае, исходя из ст. 270 НК РФ, вычитать суммы премий из налога на прибыль запрещается;

- наличие премии и конкретного объема средств должны регламентироваться коллективным соглашением;

- на предприятии должен иметься особый норматив «Положение о премировании сотрудников». Данный документ настоятельно рекомендуется оформить максимально детально, так как он станет основной оправдательной базой для налогового инспектора по вопросам снижения налога на прибыль посредством включения премий в затраты на оплату труда.

Так, налогооблагаемая премия будет выглядеть следующим образом: Совокупная премия – Премия, освобожденная от налога (4000 руб.) * Ставку налога (13%).

Пример: по итогам 2016 года управленец предприятия «Условное» принял решение поощрить подчиненного Иванова И.И. такими суммами:

- по случаю юбилея Иванова – 6000 руб.;

- по факту высоких производительных показателей работы бригады Иванова на протяжении отчетного года – 9000 руб.;

- за успешное внедрение в эксплуатацию технологически нового оборудования – 2000 руб.

Так, процесс начисления НДФЛ заключается в следующем: (6000 + 9000 + 2000 – 4000) * 13% = 1690 руб.

К уплате в бюджет подлежит 1690 руб. В бухгалтерских документах рассмотренная операция найдет свое отражение в трех проводках. Разница проводок обусловлена различиями в назначении платежей и их зависимости от производственного процесса.

Премирование по итогам работы за год: порядок начисления выплат

Выплата премии по итогам работы за год производится в следующем порядке:

- Определяется круг лиц, которым будет начислена премия.

- Устанавливается размер премии; при необходимости производится ее уменьшение для отдельных работников. Способ определения суммы материального вознаграждения регламентируется положениями внутренних нормативных актов, действующих на предприятии. Иногда в них же указывается стандартный размер премии, начисляемой по итогам года.

- Издается приказ о премировании. Документ визируется генеральным директором предприятия.

- Производится ознакомление работников с приказом под расписку.

- На основании положений приказа сотрудники бухгалтерии производят расчет размера премии для каждого работника организации и выполняют перевод средств в банк.

Что такое премия по итогам года

Годовая премия – это стимулирующая выплата, которая выплачивается в пользу работников от работодателя за добросовестное исполнение ими своих трудовых обязанностей в течение прошедшего или подходящего к концу года.

В ТК РФ не содержится положений, которые бы обязывали руководство выплачивать премии. Таким образом, по общему правилу, обязанности выплачивать премиальные по итогам года или иного временного отрезка у работодателя нет. Однако такая обязанность может быть установлена как трудовым договором с конкретным сотрудником, так и внутренними актами, действующими в организации. Подробнее об этом расскажем в соответствующей части статьи.

Начисление и выплата премии по итогам работы за год

Начисление премиальных осуществляет бухгалтерия. Премия начисляется в том месяце, в котором был издан приказ о премировании. Начисление и выплаты премий по итогам года (текущего) допускается и в следующем году. Это связано с тем, что необходимо оценить показатели работы за прошедший год, что возможно сделать только после его окончания. Внутренними актами организации может быть установлен месяц или конкретная дата выплаты, например, март года, следующего за текущим. Такая позиция согласуется с разъяснениями, которые даны в Письме Минтруда РФ от 23.09.2016 № 14-1/ООГ-8532.

Проводка следующая:

| Д 20 (25, 26, 44) — К 70 | Начислены премии работникам |

Код дохода в справке 2-НДФЛ – 2002.

Премиальные облагаются страховыми взносами. Кроме того, они учитываются в расходах на оплату труда. Если используется общая система налогообложения (ОСН), — на дату начисления, а при упрощенной системе (УСН) — на дату выплаты премиальных сотруднику.

Например, если приказ о выплате премии по итогам 2019 года издан в том же 2020 году, в бухгалтерском и налоговом учете премия должна быть включена в расходы за 2019 год. Исчисляя НДФЛ и страховые взносы, премия должна быть включена в доход сотрудника за 2019 год.

***

Таким образом, порядок выплаты премий по итогам года может закрепляться во внутренних актах организации, содержащих нормы трудового права. Если таковых нет, и в трудовых договорах с сотрудниками порядок премирования также не прописан, работодатель сам решает – выплачивать премию или нет.

Читайте еще больше полезной информации в рубрике: «Трудовая деятельность«.

Порядок выплаты премий по итогам года

Порядок выплаты годовых премиальных ТК РФ и иными актами, содержащими нормы трудового права, не установлен. В то же время в силу ст. 57, ч. 2 ст. 135 ТК РФ порядок осуществления стимулирующих выплат (в том числе годовых премий) может быть регламентирован:

- Трудовым договором.

- Коллективным договором.

- Соглашением.

- Локальным актом.

Такие Положения могут содержать:

- основания для премирования по итогам года;

- сроки выплаты годовой премии;

- условия для осуществления выплат (критерии, коэффициенты, перечень показателей, и т.д.);

- метод расчета размера премиальных, либо указание на твердую сумму, которую работодатель может или обязан выплатить;

- условия для лишения премии, уменьшения ее размера.

Приказ о выплате премии по итогам года

Премии по итогам года не могут выплачиваться в произвольном порядке. Для того, чтобы все было законно, необходимо издать приказ о премировании.

Приказ может содержать следующие сведения:

- Наименование организации (полное и сокращенное, при его наличии).

- Номер приказа.

- Дату составления документа.

- Табельный номер сотрудника.

- Ф.И.О. сотрудника.

- Структурное подразделение, в котором трудится работник.

- Должность работника.

- Основание для премирования.

- Размер премиальной выплаты.

- Ссылку на документ, который содержит порядок премирования (при наличии).

- Данные о руководителе организации (Ф.И.О., должность).

- Сведения об ознакомлении сотрудника с приказом (Ф.И.О., подпись).

- Дату ознакомления.