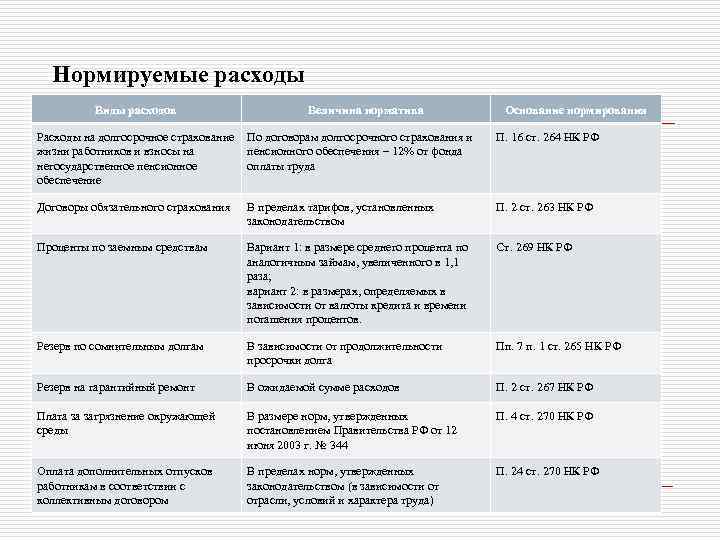

- Принцип расчета отчислений на добровольное медицинское страхование

- Страховые взносы

- Наш ответ

- Расходы на страхование в бухгалтерском учете

- Расходы на страхование и его основные виды

- Страхование в бухгалтерском учете (БУ)

- Особенности налогового учета страхования (НУ)

- Вывод

- Как уменьшить УСН «Доходы минус расходы»

- Кому не подходит УСН

- Как учесть расходы на страхование имущества при расчете налога на прибыль

- Как обосновать расходы на ДМС

- Преимущества ДМС для организации и работников и сотрудников компании

- Для организации

- Для работников

- Что собой представляет ДМС?

Принцип расчета отчислений на добровольное медицинское страхование

В общем виде формула, по которой рассчитываются размеры страховых взносов, выглядит следующим образом:

В = С / КД * ДП, где

В – сумма взносов за определенный налоговый период;

КД – количество дней действия договора страхования;

ДП – количество дней в отчетном периоде.

В формуле для расчета принимаются календарные дни. Соответственно, КД = 366 для високосного года и 365 – для обычного. Параметр ДП принимается равным:

- 28 – в феврале не високосного года;

- 29 – в феврале високосного;

- 30 – в апреле, июне, сентябре, ноябре;

- 31 – в январе, марте, мае, июле, августе, октябре, декабре.

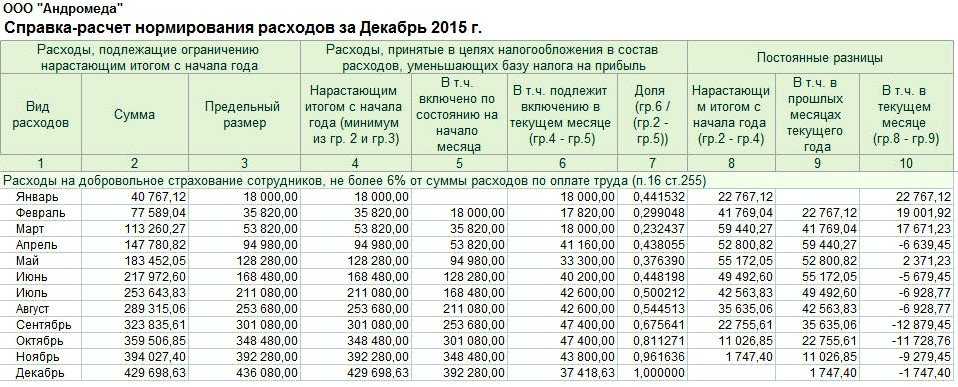

Сумма, полученная в результате расчета, должна быть проверена на соответствие лимиту (6% от расходов на оплату труда). Принять расходы для уменьшения налоговой базы по налогу на прибыль можно только в таком размере.

Страховые взносы

В силу пп. 5 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами на ОПС и ОМС:

1) суммы страховых платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

2) суммы платежей (взносов) плательщика по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ.

То есть освобождение от уплаты страховых взносов работодателем по договору ДМС возможно, если этот договор заключен на срок, составляющий один год или более

Обратим внимание, что данное освобождение действует даже в том случае, если расходы на ДМС не укладываются в 6 %-й лимит, применяемый для целей налого-

обложения прибыли.. Заключение договора на срок менее года означает, что с сумм страховых платежей по ДМС должны быть уплачены страховые взносы на ОПС и ОМС.

Заключение договора на срок менее года означает, что с сумм страховых платежей по ДМС должны быть уплачены страховые взносы на ОПС и ОМС.

У бухгалтера может возникнуть вопрос: как быть со страховыми суммами, уплаченными за родственников работников? Отвечаем: поскольку выплата сумм страховых взносов по договорам добровольного личного страхования за физических лиц, не являющихся работниками организации, производится не на основании трудовых и гражданско-правовых договоров, указанные суммы не являются объектом обложения страховыми взносами по п. 1 ст. 420 НК РФ (аналогичная позиция изложена в Письме Минздравсоцразвития РФ от 27.02.2010 № 406‑19). Таким образом, в случае если договор ДМС заключен на один год и более, страховые взносы с выплат страховой компании не исчисляются. Если договор заключен на меньший срок:

– доход, полученный работником в виде страховки, является по существу стимулирующей выплатой, которая формирует базу для начисления страховых взносов;

– суммы страховых выплат по ДМС за лиц, не являющихся работниками учреждения (в частности, за родственников работников), не включаются в базу для начисления страховых взносов.

На информационно-правовых ресурсах нам не удалось найти ни одного разъяснения чиновников по вопросу обложения страховыми взносами выплат по договору ДМС в случае увольнения (приема на работу новых) работников в течение срока действия такого договора. По нашему мнению, можно применять тот же подход, что был описан в разделе «Налог на прибыль».

Аналогичные правила действуют в части начисления страховых взносов на травматизм (пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125‑ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Ниже приведем письма чиновников по этой теме.

|

Реквизиты письма |

Выводы чиновников |

|

Письмо Минфина РФ от 02.02.2018 № 03‑04‑06/6205 |

В случае если организация заключает с медицинскими учреждениями, имеющими лицензии на осуществление медицинской деятельности, договоры на оказание медицинских услуг работникам-спортсменам сроком не менее одного года, суммы платежей по данным договорам не подлежат обложению страховыми взносами. Если организация компенсирует работникам-спортсменам их расходы на медицинское обследование (лечение) в медицинских учреждениях, с учетом того, что такие выплаты не поименованы в перечне сумм, не подлежащих обложению страховыми взносами, в ст. 422 НК РФ, данные суммы компенсации облагаются страховыми взносами в общеустановленном порядке |

|

Письмо Минфина РФ от 29.06.2017 № 03‑15‑06/41121 |

Суммы платежей, производимых организацией по договорам с медицинскими учреждениями, имеющими соответствующие лицензии, на оказание медицинских услуг работникам, включая проведение диспансеризации государственных гражданских служащих, сроком на один год и более, не облагаются страховыми взносами |

Делаем выводы

Подытожим сказанное. Взносы учреждения в рамках приносящей доход деятельности по договорам ДМС работников учитываются следующим образом.

|

Застрахованные лица |

Срок договора ДМС |

Налог на прибыль |

НДФЛ |

Страховые взносы |

|

Работники |

Год и более |

Учитываются в расходах на оплату труда в пределах норматива (6 % суммы расходов на оплату труда) |

Не облагаются в полной сумме |

Не начисляются на всю сумму |

|

Менее года |

Не учитываются |

Начисляются на всю сумму |

||

|

Лица, не являющиеся работниками учреждения |

Год и более |

Не учитываются |

Не облагаются в полной сумме |

Не начисляются на всю сумму |

|

Менее года |

Наш ответ

Для налога на прибыль расходы на ДМС нормируются. Вместе с расходами на путевки для работников они не должны превышать 6% расходов на оплату труда. При расчете норматива расходы на оплату труда берите без платежей по ДМС и других расходов на добровольное страхование работников (п. 16 ст. 255 НК РФ).

Законодательством предусмотрен ряд требований по отношению к затратам на добровольное страхование и заключаемым договорам в целях их признания при исчислении налога на прибыль.

| Условия признания расходов на ДМС в целях налогообложения прибыли | У страховой организации должна быть лицензия на ведение соответствующих видов деятельности в РФ, выданная согласно законодательству РФ |

| Срок договора ДМС должен составлять не менее одного года | |

| В договоре должны быть закреплены обязанность работодателя (страхователя) оплачивать медицинские расходы застрахованного работника и обязанность медицинской организации оказывать застрахованному лицу бесплатную медицинскую помощь при наступлении страхового случая | |

| Должен быть заключен трудовой договор с застрахованным работником. В трудовом или коллективном договоре должна быть закреплена обязанность работодателя по оформлению страхования работника |

Расходы на добровольное медицинское страхование сотрудников (ДМС) включаются в состав расходов на оплату труда (п. 16 ч. 2 ст. 255 НК РФ).

Если вы применяете кассовый метод, то расходы на ДМС учитывайте единовременно в том периоде, в котором вы оплатили страховку. При этом порядок расчета со страховщиком значения не имеет (п. 3 ст. 273 НК РФ).

Если вы применяете метод начисления, порядок учета расходов на ДМС зависит от того, как вы уплачиваете страховую премию (разовым платежом или в рассрочку).

- Если страховая премия выплачена разовым платежом, то этот расход вы должны признавать равномерно в течение тех отчетных периодов, в которых действует договор. Чтобы определить сумму расхода, которую вы можете учесть в каждом отчетном периоде, разделите страховую премию на количество календарных дней, в течение которых действует договор страхования, и умножьте на количество дней действия договора в соответствующем отчетном периоде. Вы получите сумму расхода, пропорциональную количеству календарных дней действия договора в отчетном периоде (п. 6 ст. 272 НК РФ).

- Если страховая премия выплачивается в рассрочку, то расходы по каждому платежу вы должны учитывать равномерно в тех отчетных периодах, на которые приходится период страхования, за который перечислен платеж. При этом, чтобы определить сумму расхода, которую вы можете учесть в каждом отчетном периоде, разделите платеж на количество календарных дней в периоде страхования, за который перечислен платеж, и умножьте на количество дней действия договора в соответствующем отчетном периоде. Вы получите сумму расхода, приходящуюся на количество календарных дней действия договора страхования в отчетном периоде (п. 6 ст. 272 НК РФ).

Расходы на ДМС являются нормируемыми, то есть их нельзя учесть при расчете налога на прибыль в сумме фактически понесенных затрат. Такие расходы можно учесть, если они в совокупности с расходами, указанными в п. 24.2 ч. 2 ст. 255 НК РФ, не превышают 6% от суммы всех ваших расходов на оплату труда (без учета взносов по договорам обязательного и добровольного страхования и других расходов, предусмотренных п. 16 ч. 2 ст. 255 НК РФ). Причем данное ограничение — общее для расходов по ДМС и расходов по договорам с медицинскими организациями на оказание медицинских услуг работникам. Если такие расходы в совокупности с расходами, указанными в п. 24.2 ч. 2 ст. 255 НК РФ, превысили 6% от ваших расходов на оплату труда, то сумму в части такого превышения учесть нельзя (п. 16 ч. 2 ст. 255, п. 6 ст. 270 НК РФ).

Пример учета расходов на ДМС

ООО «Альфа» заключило договор ДМС. Страховая премия — 200 000 руб. Оплата произведена одним платежом 29.12.2018. Договор действует с 1 января по 31 декабря 2019 г.

Отчетные периоды по налогу на прибыль — квартал, полугодие, 9 месяцев.

ООО «Альфа» будет учитывать расходы на ДМС при исчислении налога на прибыль в следующих суммах:

за I квартал 49 315,07 руб. (200 000 руб. / 365 дней x 90 дней);

за полугодие 99 178,08 руб. (200 000 руб. / 365 дней x 181 день);

за 9 месяцев 149 589,04 руб. (200 000 руб. / 365 дней x 273 дня);

за 2019 г. 200 000 руб. (200 000 руб. / 365 дней x 365 дней).

К расходам на ДМС относятся страховые взносы по договору добровольного личного страхования работников, предусматривающему оплату страховщиком медицинских расходов застрахованных работников. Срок действия договора должен быть не менее года. Страховая организация должна иметь соответствующую лицензию (п. 16 ч. 2 ст. 255 НК РФ).

Расходы на страхование в бухгалтерском учете

При ведении бизнеса неизбежно возникают разнообразные риски. Для того, чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

Расходы на страхование и его основные виды

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) – оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов.

Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам.

Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб.

В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб.

был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 97 – КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

Особенности налогового учета страхования (НУ)

Правила НУ здесь существенно отличаются от правил БУ:

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Вывод

Расходы на страхование в бухгалтерском учете можно отражать единовременно, или распределяя их на весь период. Чтобы свести к минимуму налоговые разницы, лучше использовать второй вариант.

Как уменьшить УСН «Доходы минус расходы»

За счёт расходов бизнеса уменьшается не налог, а налоговая база — сумма, с которой вы считаете налог. Здесь нужно быть внимательным: учесть можно только полезные для бизнеса и разрешённые расходы. Их список содержится в ст. 346.16 Налогового кодекса.

| Нельзя учесть | Можно учесть |

|

|

Важно: каждый расход нужно подтвердить документом об оплате и получении товара или услуги. Оплату подтверждают кассовый чек или выписка со счёта, а получение товара или услуги — накладная или акт

Сохраните эти документы на случай налоговой проверки.

Подробнее об этом в статье «Правила списания расходов на УСН»

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

- годовой доход выше 150 миллионов рублей,

- ООО с филиалами,

- банки и микрофинансовые организации,

- организации, в которых больше 25% уставного капитала принадлежит другой организации,

- ломбарды,

- страховщики,

- фирмы, в которых больше 100 работников,

- организации с основными средствами стоимостью выше 150 млн. рублей,

- негосударственные пенсионные и инвестиционные фонды,

- профессиональные участники рынка ценных бумаг: брокеры, дилеры, управляющие ценными бумагами и другие из главы 2 закона №39-ФЗ,

- организации и ИП, которые производят подакцизные товары, добывают и продают полезные ископаемые, кроме общераспространенных,

- организаторы азартных игр,

- нотариусы и адвокаты,

- участники соглашений о разделе продукции,

- плательщики единого сельскохозяйственного налога,

- казённые и бюджетные учреждения,

- иностранные организации,

- аутстаффинговые компании.

Как учесть расходы на страхование имущества при расчете налога на прибыль

Расходы на страхование имущества для целей налогообложения прибыли относятся к прочим расходам (ст. 263 НК РФ). Порядок их учета зависит от того, какой метод учета вы применяете – кассовый или метод начисления.

Если вы применяете кассовый метод, то расходы на страхование имущества учитывайте единовременно в том периоде, в котором вы оплатили страховку. При этом срок действия договора страхования и порядок расчета со страховщиком значения не имеют (п. 3 ст. 273 НК РФ).

Если вы применяете метод начисления, порядок учета расходов на страхование имущества зависит от следующих условий:

- срок действия договора страхования (более или менее одного отчетного периода);

- порядок уплаты страховой премии (разовый платеж или рассрочка).

Если срок действия договора страхования равен или менее одного отчетного периода, то учесть расходы на него вы можете единовременно в том отчетном периоде, когда произведена оплата страховки (п. 6 ст. 272 НК РФ). Но на практике такие случаи встречаются редко, поскольку страхование имущества обычно производится на длительный срок.

Чаще встречаются ситуации, когда срок действия договора страхования составляет более одного отчетного периода.

Если страховая премия выплачена разовым платежом, то этот расход вы должны признавать равномерно в течение тех отчетных периодов, в которых действует договор страхования. Чтобы определить сумму расхода, которую вы можете учесть в каждом отчетном периоде, разделите страховую премию на количество календарных дней, в течение которых действует договор страхования, и умножьте на количество дней действия договора в соответствующем отчетном периоде. Вы получите сумму расхода, пропорциональную количеству календарных дней действия договора страхования в отчетном периоде (п. 6 ст. 272 НК РФ).

Пример учета расхода на страхование имущества при единовременной уплате страховой премии

Если страховая премия выплачивается в рассрочку, то вы должны определить, какая часть платежа к какому периоду страхования относится (году, полугодию, кварталу, месяцу). Чтобы избежать споров с налоговой, лучше это закрепить в договоре страхования.

В этом случае расходы по каждому платежу вы должны учитывать равномерно в тех отчетных периодах, на которые приходится период страхования, за который перечислен платеж. При этом, чтобы определить сумму расхода, которую вы можете учесть в каждом отчетном периоде, разделите платеж на количество календарных дней в периоде страхования, за который перечислен платеж, и умножьте на количество дней действия договора в соответствующем отчетном периоде. Вы получите сумму расхода, приходящуюся на количество календарных дней действия договора страхования в отчетном периоде (п. 6 ст. 272 НК РФ).

Пример учета расхода на страхование имущества при уплате страховой премии в рассрочку

В каком размере можно учесть расходы на добровольное страхование имущества для целей налогообложения прибыли

Расходы на добровольное страхование имущества вы можете учесть в размере фактических затрат. Но это относится только к тем видам страхования, которые перечислены в ст. 263 НК РФ.

К такому страхованию относится добровольное страхование:

- грузов;

- ОС производственного назначения;

- товарно-материальных запасов;

- средств транспорта, затраты на которые включаются в расходы, связанные с производством и реализацией (например, каско);

| См. также: Как учесть расходы на страхование автомобиля по каско в налоговом учете |

иного имущества, используемого налогоплательщиком в деятельности, направленной на получение дохода.

Расходы на добровольное страхование имущества, не названные в ст. 263 НК РФ, не учитываются при расчете налога на прибыль (п. 6 ст. 270 НК РФ).

Как обосновать расходы на ДМС

Затраты, которые могут быть учтены в качестве расходов, уменьшающих налогооблагаемую прибыль, должны быть произведены для осуществления деятельности, направленной на получение дохода. Также они должны быть документально подтверждены и экономически обоснованы.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Обо всем этом гласит статья 252 НК РФ. Как эти требования применить к расходам на добровольное медицинское страхование работников?

Главным документом, подтверждающим расходы, является договор ДМС, который должен быть обязательно заключен в письменной форме. Каждый страховщик имеет свою собственную стандартную форму договора. Но есть элементы, которые там должны быть обязательно. Существенные условия договора добровольного личного страхования установлены статьей 942 ГК РФ:

- срок действия договора;

- момент вступления договора в действие – с момента его подписания или с момента уплаты первого страхового взноса;

- период, с которого застрахованные работники могут получать медицинскую помощь по заключенному договору (например, после вступления договора в силу);

- численность и имена застрахованных лиц (список, как правило, оформляют в виде приложения к договору);

- виды страховых случаев и исключения из них, на которые не распространяется действие договора;

- размер, сроки и порядок внесения страховых взносов (например, единовременно или в рассрочку);

- размер страховой суммы (стоимостного выражения объема медицинской помощи).

Действующее законодательство напрямую не ограничивает ни количество работников, которых можно застраховать, ни их состав, ни условия страхования.

Но следует учитывать общие требования статьи 255 НК РФ о том, что в расходы на оплату труда включаются расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. Так, согласно статье 41 ТК РФ в коллективный договор могут включаться обязательства работодателя, среди которых названы оздоровление работников и членов их семей. Поэтому для подтверждения обоснованности расходов условие о ДМС работников фирмы рекомендуется указывать в трудовых и (или) коллективных договорах.

Преимущества ДМС для организации и работников и сотрудников компании

Для организации

Добровольное медицинское страхование доступно и выгодно не только крупным предприятиям, но и малым формам бизнеса. Страховые программы предлагают спецпакеты ДМС, рассчитанные на численность штата от 2 более работников.

Выгода ДМС для нанимателя состоит в трех основных факторах:

- Забота о здоровье коллектива и улучшение социальной поддержки является мощным мотиватором, улучшающим отношение и отдачу сотрудников по отношению к компании;

- наличие ДМС выгодно выделяет компанию на фоне конкурентов при поиске сотрудников;

- предприятия, страхующие сотрудников по программе ДМС, могут рассчитывать на снижение суммы прибыли, облагаемой налогом.

При том, что мотивирующие факторы вполне понятны и не предполагают дополнительных условий, последний момент требует некоторых разъяснений. Использовать возможность уменьшения налогов можно при выполнении нескольких требований:

- Действующий договор ДМС должен быть заключен не менее года назад;

- финансы, которые перечисляются по договору ДМС, должны быть включены в необлагаемые налогами расходы только в пределах 6% от совокупных затрат на оплату труда (без учета страховых перечислений внештатным работникам);

- перечисления страховым компаниям по договору ДМС могут учитываться в 2-х вариантах — как перечисленные напрямую страховщику, так и как перечисленные сотрудникам в качестве возмещения их собственных расходов на медицинское обслуживание (в рамках добровольного медицинского страхования).

Законодательство не ограничивает предприятие-страхователя в выборе используемого пакета ДМС. Этот фактор может стать отличным мотиватором, повышая с каждой новой ступенью и спектр услуг по полису.

Программа ДМС не входит в перечень обязательных. Тем не менее, отказ от ДМС не должен быть поводом для дискриминации на рабочем месте (гарантируется статьей 3 Трудового кодекса). Также предприятию выгодны длительные страховые отношения со страховой компанией, так как чем больше длительность, тем дешевле ежемесячная стоимость контракта.

Для работников

Во-первых, наличие полиса добровольного медицинского страхования удобно — получить качественную медицинскую помощь можно, не тратя свое время на записи и очереди в районных больницах. Пакетная услуга ДМС категории Стандарт включает узкоспециализированные консультации, диагностику, вызов неотложки и стационарное лечение.

По усмотрению нанимателя полис может включать и такие услуги:

- санаторно-курортные программы;

- действие полиса на членов семьи сотрудника;

- услуги в области стоматологии.

Что собой представляет ДМС?

ДМС – это один из инструментов для расширения перечня оказываемых медицинских услуг. Страхователем при этом считается компания, в штате которой работают сотрудники. Деньги на страховку аккумулируются из прибыли компании, что оговорено статьей 17 закона №1499. ДМС предоставляется на основании страховой программы. Документ включает в себя изложение всей базовой информации: страховую компанию, сумму страховки, ответственных лиц и прочее.

Вопрос: Как учитываются расходы на ДМС работников в целях налога на прибыль и НДФЛ, если договор со страховой компанией, заключенный на год, был расторгнут до окончания года в связи с некачественным оказанием услуг?Посмотреть ответ

Как это работает? При наступлении случая, предусмотренного страховкой, сотрудник компании может пойти в медицинское учреждение, прописанное в договоре, и получить соответствующую помощь на предусмотренную сумму. Страховым случаем может стать травма, заболевание острого характера. Работодателем оплачиваются не все случаи оказания медицинской помощи. К примеру, в перечень страховых случаев не входят:

- Профилактические исследования, осуществляемые по добровольному желанию работника.

- Лечение, в котором нет острой необходимости.

- Получение помощи в медицинском учреждении, которое не прописано в страховом договоре.

Это общий перечень. Расширенный определяется конкретной страховой программой.

Как учитывать расходы на добровольное медицинское страхование, если застрахованный работник уволился?