- Особенности выплаты командировочных

- Отчет по командировке в 2021 году

- Как рассчитать дни командировки, за которые надо выплатить суточные

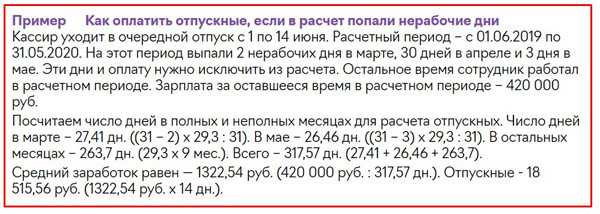

- Расчет командировочных с исключенными днями

- Суточные командировочные расходы в 2022 году и их сумма

- Разъясняем вступившие в силу изменения в оформлении командировочных расходов

- Суточные в командировке. Вопросы начисления и выплаты

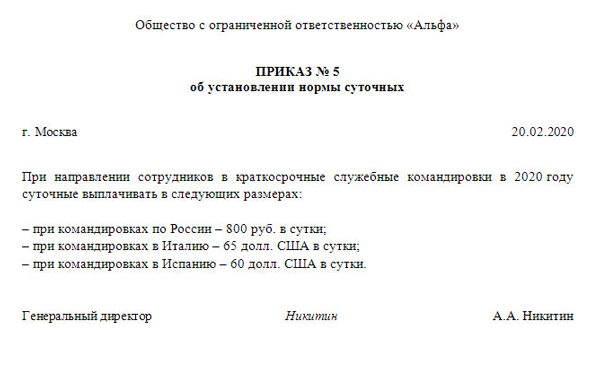

- Суточные в командировках в 2021 году по стране и за рубеж

- Размеры суточных:

- Суточные в иностранной валюте

- Порядок возмещения командировочных расходов

- Суточные в иностранной валюте

- Алгоритм действий при оформлении командировки

- Командировочные расходы в 2021 году

- Как оплачивается командировка за счет принимающей стороны

- Налоги и взносы с суточных при однодневной командировке

- Какими документами оформляются суточные командированных на 1 день сотрудников

Особенности выплаты командировочных

В некоторых случаях бухгалтерии предприятия при расчете командировочных приходится использовать дополнительные методы начисления. Разберем их подробнее.

-

Доплата до среднего оклада. Иногда происходит так, что при вычислении командировочных, итоговая сумма, которую получает на руки командированный сотрудник, существенно меньше той, что он получил бы, находясь на своем рабочем месте, без отъезда. В этом случае руководство предприятия вправе разрешить бухгалтерии доплатить ему командировочные до фактической заработной платы.

Как показывает практика, в подавляющем большинстве случаев именно так и происходит, поскольку в ухудшении материального положения командировочных, руководители компаний, как правило, не заинтересованы.

-

Выходные в командировке. Иногда командировки длятся не пару-тройку дней, а несколько недель, соответственно, некоторые дни в командировке выпадают на выходные. Что делать в таких ситуациях? По закону, если в эти дни сотрудник фактически не работал, то оплачивать их не нужно. Но если ему все же приходилось выполнять свои должностные обязанности, то в этом случае ему полагается, не менее чем двойная оплата труда.

В качестве варианта компенсации за работу в выходные дни, по ТК РФ, вместо двойной оплаты может быть предоставлено право последующего отгула за отработанный выходной.

-

Работа по совместительству. Ситуации, когда сотрудник сначала работает как совместитель, и только затем принимается в штат предприятия, встречаются не так уж и редко. При таком положении дел, средний заработок сотрудника нужно считать за предыдущий календарный год, включая и то время, когда он был совместителем. Понятно, что в этом случае величина среднего заработка будет меньше.

Но есть пара законных методов для повышения средней з/п в пользу сотрудника. Первый заключается в том, чтобы прописать в коллективном договоре компании, что расчетный период для вычисления командировочных считается с момента зачисления работника в штат. Второй – нужно своевременно уволиться с совместительства и перейти на штатную работу в организацию.

Как видно из вышеприведенных сведений, расчет командировочных имеет свои тонкости и особенности

Для того, чтобы правильно их рассчитать, соблюсти нормы российского законодательства и при этом не нарушить прав сотрудников, важно учитывать все нюансы. Как правило, опытный, грамотный бухгалтер всегда вовремя знакомится со всеми нововведениями в Трудовой кодекс РФ по этой части и не допускает ошибок, сохраняя права как работника так и организации

Как при УСН учесть командировочные расходы?

Отчет по командировке в 2021 году

Отчет по командировке содержит:

- авансовый отчет;

- документы, подтверждающие расходы на проживание;

- документы, подтверждающие расходы на проезд;

- документы, подтверждающие иные расходы.

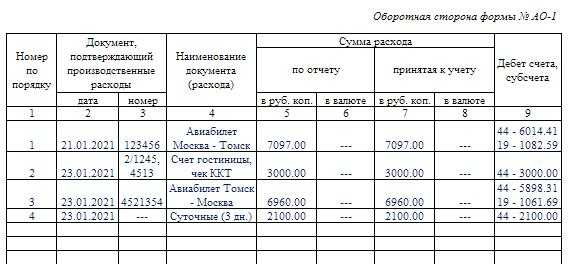

Пример заполнения авансового отчета по форме № АО-1.

Подтверждать документами траты суточных не нужно (см. письмо Минфина от 11 декабря 2015 г. № 03-03-06/2/72711).

Если по каким-то причинам работник после командировки не сможет представить документы об оплате дороги и проживания, нужно оформить служебную записку.

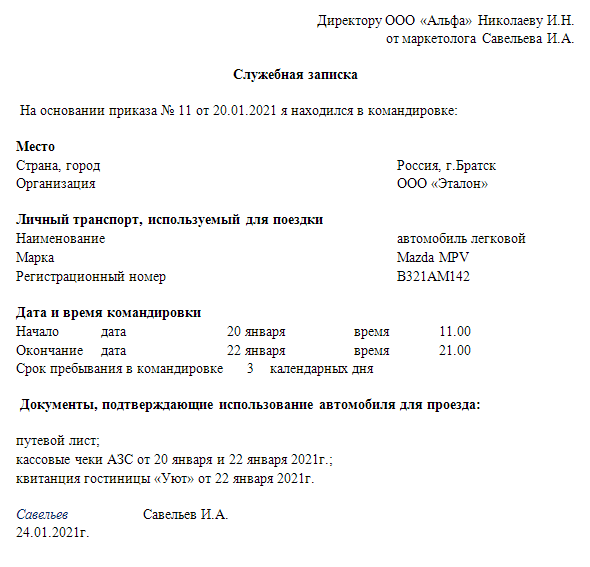

Если работник отправится в командировку на своей машине, он может приложить к авансовому отчеты служебную записку и чеки на бензин.

Если командированный работник воспользуется служебным автомобилем, нужно оформлять путевой лист, который содержит даты начала и окончания поездки.

Если работник к месту командирования летит на самолете, первый день командировки в целях подсчета количества дней суточных определяется в зависимости от времени вылета самолета, указанного в авиабилете.

Как рассчитать дни командировки, за которые надо выплатить суточные

Выплата суточных при командировках в 2021 году должна быть произведена за весь срок, начиная со дня начала служебной поездки, которым считается день отъезда, до дня прибытия включительно. В том числе, если отъезд и прибытие выпадают на выходные и праздничные дни. Для подтверждения нахождения командированного по месту назначения используются проездные документы.

Если для выполнения задания руководства, вернувшись из одной служебной поездки, работник в этот же день отправляется в другую, то компенсация за этот день производится по одной из поездок. Если внутренние нормативные акты организации предусматривают компенсацию сразу по обоим выездам командированного лица, то это не является нарушением, такие расходы признают оправданными.

При расчете сумм компенсации необходимо учитывать, что день отъезда — это день отправки транспортного средства, на котором происходит выезд сотрудника к месту назначения из населенного пункта, где расположено его место работы. А день прибытия — день приезда из служебной поездки, т. е. возвращение обратно к месту основной работы.

Расчет командировочных с исключенными днями

Пример:

Зарплата сотрудника с 1 июня 2021 года по 31 мая 2021 года 5000 рублей. С 1 июня 2021 года сотрудник берет отпуск 28 дней. Сотрудник проболел 10 календарных дней — с 14 по 23 марта(в марте 31 день из них 21 отработанных) 2021 года включительно.

Командировочные = ЗП : 29,4 дн. *( М + (29,4 дн. : Кдн1 * Котр1) * Д

Командировочные = ЗП : дн. *( М + 29,4 дн. : Кдн1 * Котр1 * Д )= 4 893,45 р.

Д — количество календарных дней отпуска.

- М — количество полностью отработанных месяцев в расчетном периоде;

- Кдн1 — количество календарных дней в не полностью отработанных месяцах;

- Котр1 — количество календарных дней в «неполных» месяцах, приходящихся на отработанное время.

Суточные командировочные расходы в 2022 году и их сумма

Как уже было отмечено, суточные расходы в командировках нет необходимости подтверждать какими-либо документами.

В письме Минфина России от 1 апреля 2010 г. № 03 — 03 — 06/1/206 сказано, что для учета суточных, выплаченных работнику в командировке, не требуются подтверждающие документы в виде счетов или кассовых чеков.

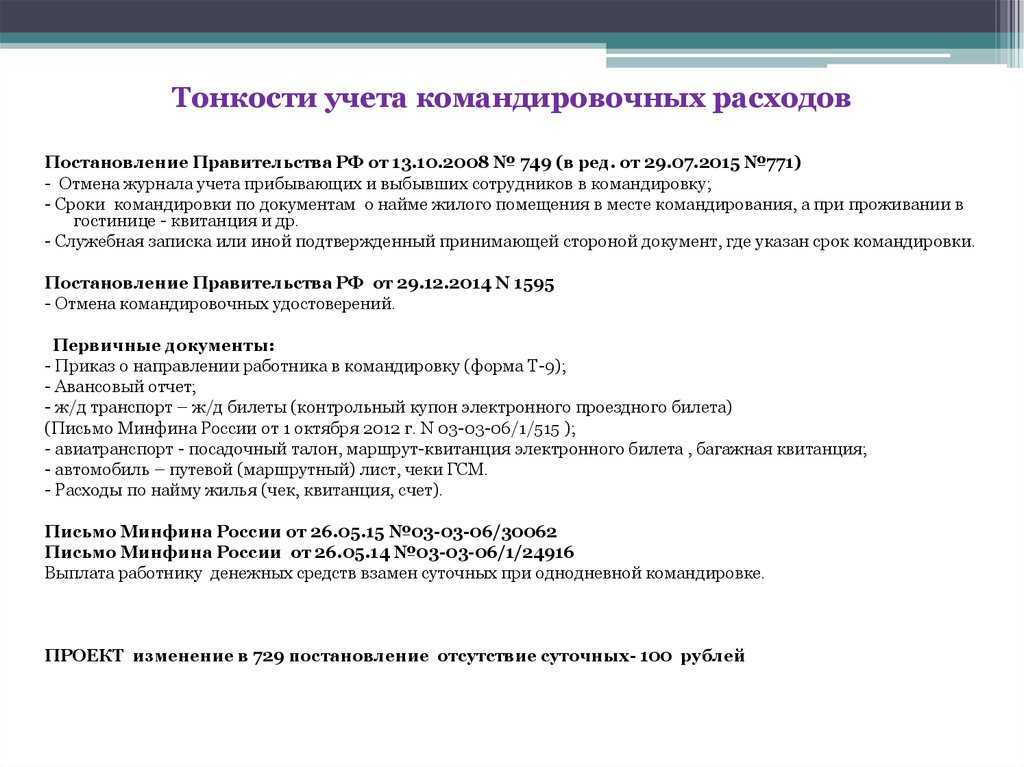

Но, тем не менее, в п.7 Постановления Правительства РФ от 13 октября 2008 г. N 749, в последней редакции от 29.07.2015 N 771 сказано, что «Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращении из командировки». Следовательно, командированный работник, должен сдать проездные документы в бухгалтерию.

Работодатель выплачивает работнику суточные командировочные расходы в таких случаях:

- если это командировка, то работодатель устанавливает сумму выплаты самостоятельно (сумма расходов вносится в локальный нормативный акт или в коллективный договор) в пункт Положение о командировках. В локальных актах необходимо указать нюансы, которые не описываются в законодательных документах. Например, какого класса гостиницу оплачивать руководящему составу и рядовому работнику, оплачивать ли питание, багаж и т.п.

- если работа связана с выездами (например, экспедиция, работа в полевых условиях) — сумма расходов прописывается не только в нормативном акте или в коллективном договоре, но и в трудовом договоре.

То есть, суточные являются возмещением-компенсацией расходов, понесенных откомандированным работником на дополнительные нужды.

Сумма суточных командировочных расходов в 2022 году может быть разной. Это зависит от норм организации, ее локальных актов, значимости командировки, статуса сотрудника и других факторов.

Для заграничных командировок норма суточных командировочных расходов в 2022 году не может превышать 2,5 тысяч рублей в сутки. Для поездок в пределах России — 700 рублей. Данная норма действует для работников государственных предприятий. У частных организаций есть возможность самостоятельно устанавливать размер суточных командировочных расходов. Размер суточных командировочных расходов необходимо отразить в коллективных договорах и локальных актах по трудовому праву.

Для определения собственных суточных командировочных расходов, нужно учитывать, что если сумма будет больше суммы, установленной законодательством, то нужно будет оплатить налог в размере 13% от суммы превышения.

14 июня 2016 года Госдумой был принят Федеральный закон «О внесении изменений в Налоговый кодекс РФ», который вступает в действие с 1 января 2018 года.

Согласно п. 2 ст. 422 НК РФ с 01.01.2017 с сумм, превышающих 700 рублей для поездок по России и 2 500 рублей для выполнения служебных заданий за рубежом, должны быть удержаны и уплачены страховые взносы.

Законодательство РФ не ограничивает минимальный размер выплат работнику, отправленному в командировку.

Для того чтобы оплата командировочных расходов в 2022 году была выполнена работодателем в полном объеме, необходимо правильно оформить соответствующие документы.

Разъясняем вступившие в силу изменения в оформлении командировочных расходов

Предприятия, которые не финансируются из бюджета, могут устанавливать произвольный размер суточных в коллективном договоре, положении о командировках, приказе (распоряжении) или в трудовом договоре (контракте) с работником.

Однако налоговым законодательством (пп. «а» пп. 170.9.1 НКУ) установлен предельный размер суточных,скоторых удерживают НДФЛ и ВС. В 2021 году действуют следующие предельные нормы:

- суточные по Украине – не более 600,00 грнизрасчета за каждый календарный день командировки (0,1 размера минзарплаты, установленной по состоянию на 1 января отчетного года);

- суточные за рубеж – не более 80 евроза каждый календарный день командировки (по курсу НБУ гривни к евро из расчета за каждый день командировки).

Для бюджетных учреждений и организаций, а также предприятий, финансируемых за счет бюджетных средств при оплате командировки по Украине и за рубеж, размеры суточных ограничены нормами, определенными в приложении 1 к постановлению КМУ от 02.02.2011 г. № 98, а именно:

по Украине – 60 грн в день;

за рубеж – в зависимости от страны командировки в диапазоне от 25 до 50 долл. США.

Поскольку минимальная сумма суточных законодательством четко не определена, считается, что размер суточных не может быть ниже предусмотренного в приложении 1 к постановлению КМУ № 98, поскольку это минимальная государственная компенсация работникам при командировке. Поэтому установление в локальном нормативном акте по предприятию меньшего размера суточных является нарушением законодательства о труде (см. письмо Минсоцполитики от 21.12.2016 г. № 1732/0/101-16/28).

Максимальный размер суточных для хозрасчетных предприятий законодательством не предусмотрен. То есть предприятие вправе установить суточные в сумме, превышающей 600,00 грн за дни командировки в Украине, и 80 евро – за дни командировки за рубеж. Однако из суммы превышения придется удержать 18% НДФЛ и 1,5% ВС как за излишне расходованные средства (пп. 164.2.11 НКУ). При этом к базе обложения НДФЛ применяется коэффициент, предусмотренный п. 164.5 НКУ (1,219512). Сумма ВС определяется без использования коэффициента.

Еще одна особенность, установленная пп. «б» пп. 170.9.1 НКУ, – НДФЛ и ВС удерживается не из самой суммы сверхнормативных суточных, а за счет любого другого налогооблагаемого дохода работника (чаще всего – из зарплаты).

Суточные в командировке. Вопросы начисления и выплаты

Иногда подчиненных отправляют в недлительные командировки продолжительностью один день, а то и несколько часов. В таком случае компания компенсирует командировочные расходы на транспорт, а также на иные цели, если они согласованы.

Однако в таком случае суточные не выплачиваются, если работник поехал в другой населенный пункт по РФ. Взамен ему может быть выплачена компенсация, но ее размер оговаривается во внутренних документах компании. А если работодателем является бюджетное учреждение, то в нормативных актах правительства или иных органов власти.

Что касается заграничных однодневных командировок, то и для частных компаний, и для бюджетного сектора предусмотрен лимит суточных в половинном размере от предусмотренных норм. Об этом заявлено в п. 20 Постановления Правительства РФ от 13.10.2008 № 749 и п. 30 Указа Президента РФ от 18.07.2005 № 813.

Помимо этого, не компенсируются суммы, потраченные на аренду жилья, поскольку в однодневных командировках нет необходимости где-то останавливаться. Однако в исключительных случаях, когда объективные причины вынуждают работника провести какое-то время в гостинице, компании придется также заплатить за проживание.

Отметим сразу, что во время однодневной командировки работодатель по-прежнему обязан выплатить сотруднику средний заработок. Но если служебная поездка выпадает на выходной или праздничный день, то оплата должна производиться, в соответствии со ст. 153 ТК РФ, в двойном размере. Либо работник может получить дополнительный выходной день (отгул) и оплату в одинарном размере.

Не позже чем через три дня после возвращения из поездки работник обязан отчитаться о потраченных суммах

Обратите внимание, что все траты должны иметь документальное подтверждение и быть целесообразными. Иначе работодатель может отказаться компенсировать их

К документам, подтверждающим командировочные расходы, относят:

- командировочное удостоверение с отметками об убытии и прибытии, если оно оформлялось в начале командировки;

- проездные билеты, в том числе оформленные через интернет;

- любые квитанции и счета за проживание, аренду транспорта, полученные услуги или приобретенные товары, которые закупались для выполнения служебного задания;

- авансовый отчет с указанием затрат, а также суммой, которую выдали работнику. Если в командировке было потрачено больше, чем сумма выданного аванса, производится доплата. Если по документам деньги еще остаются, их необходимо вернуть в кассу. Либо работодатель самостоятельно удержит из заработной платы нужную сумму (ст. 137 ТК РФ).

Также важным документом является отчет (служебная записка) о выполнении служебного задания в поездке. В противном случае целесообразность командировочных расходов будет не доказана. Отметим, что такой отчет может также стать источником информации о продолжительности командировки, если работник добирался до пункта назначения на личном или служебном транспорте.

Для начала напомним, что для налога на прибыль расходы учитываются на день утверждения авансового отчета. При этом НДС по расходам принимается к вычету при условии, что по ним есть счет-фактура.

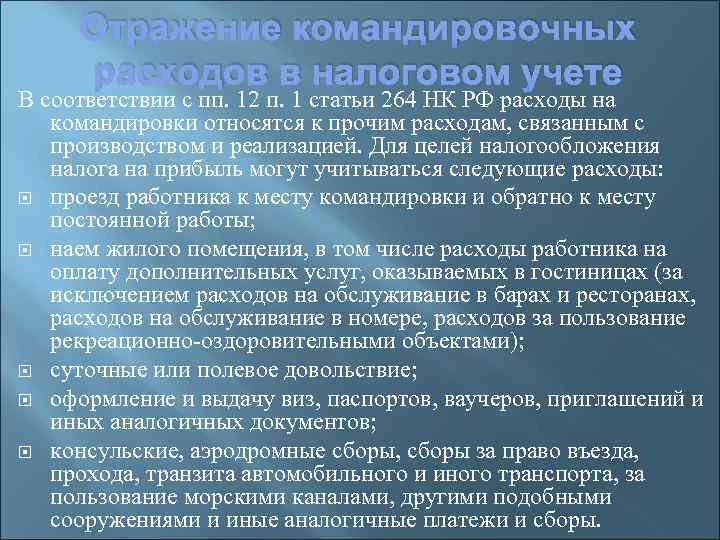

Расходы на выплату средней заработной платы за период нахождения в командировке относят в состав расходов на оплату труда. Остальные траты во время служебной поездки НК РФ требует считать как прочие расходы, связанные с производством и реализацией.

Как отразить командировочные расходы в бухучете? Правильный порядок таков:

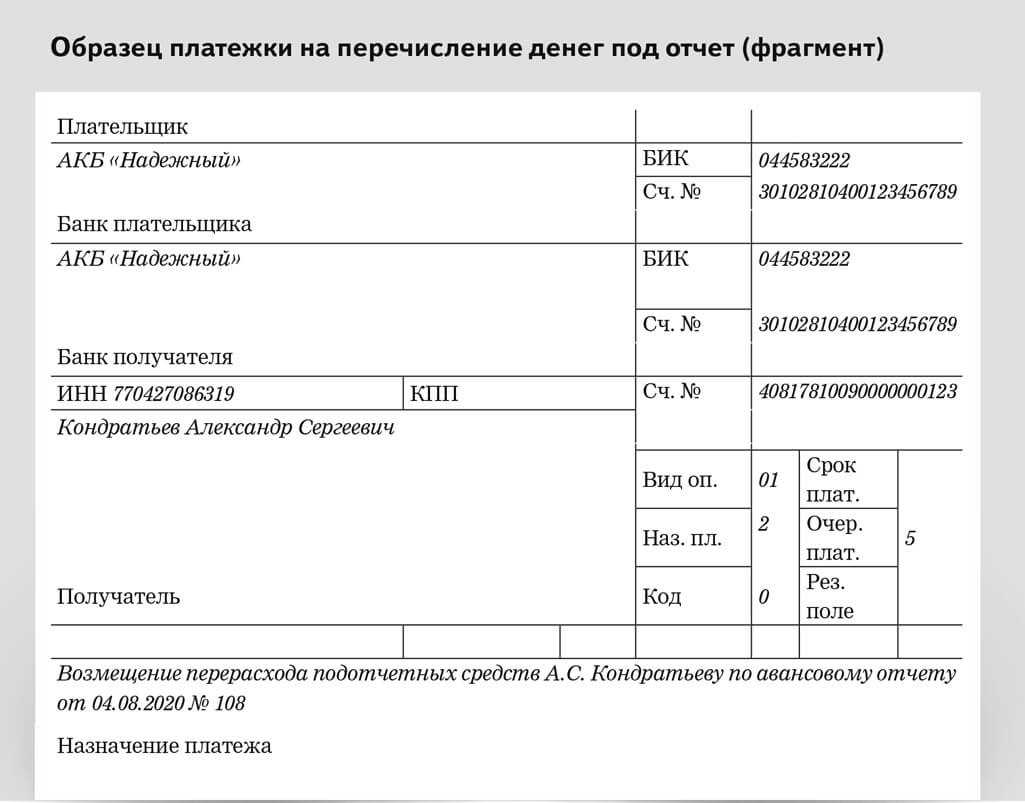

- операция, когда выдается аванс на командировку, сопровождается проводкой Дт 71 Кт 50 (51);

- когда бухгалтер хочет указать, что командировочные расходы (счет) учтены, проводка должна быть: Дт 26 (08, 20, 23, 44) Кт 71.

Для оформления отпускных нужно подготовить такие документы:

- График отпусков. Он утверждается за 2 недели до нового года. Могут учитываться желания сотрудников по поводу периодов отпусков. Для оформления графика может использоваться стандартная форма № Т-7;

- Заявление работника. Оно подается в том случае, если сотрудник планирует уйти в отпуск не по графику. А если он не нарушается, то заявление не обязательно. Заявление желательно подать за неделю до отпуска, чтобы бухгалтер успел рассчитать и перечислить отпускную выплату;

- Уведомление о начале отпуска. За 2 недели до начала отпуска работник получает уведомление, в котором должен расписаться об ознакомлении с ним;

- Приказ на отпуск. Он составляется по форме № Т-6 (для одного сотрудника) или по форме № Т-6а (для нескольких работников);

- Записка-расчет. Она составляется по форме № Т-60;

- Табель учета рабочего времени. В нем по отпуску используются коды «ОТ» или «09».

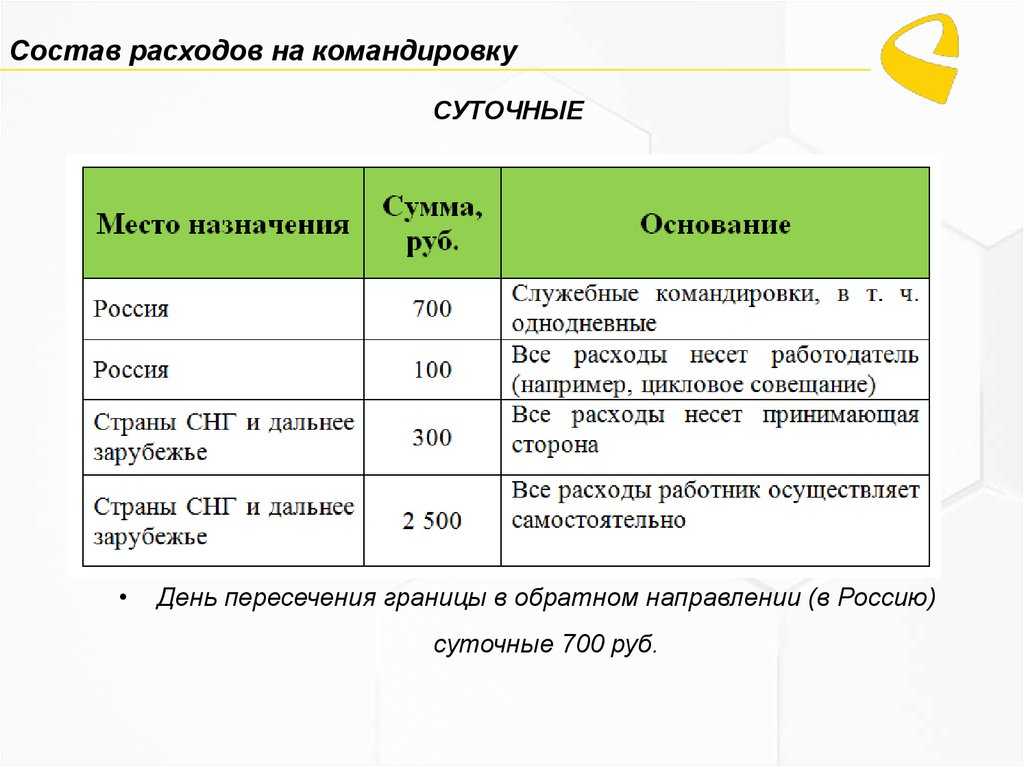

Суточные в командировках в 2021 году по стране и за рубеж

Статьей 217 НК РФ установлен максимальный размер суточных.

Размеры суточных:

- Для командировок по России — 700 руб. в день.

- Для командировок за рубеж — 2 500 руб. в день.

Организация вправе увеличить размер суточных

своим внутренним приказом. Более того, суточные могут быть разными для разных должностей, для разных городов России и для разных стран и т. п.

Чаще всего в организациях устанавливают повышенные суточные директору предприятия. Это может быть связано с дополнительными представительскими расходами и другими расходами на переговоры.

Если вы платите суточные сверх установленного размера,

с суммы превышения нужно заплатить:

- НДФЛ;

- страховые взносы (кроме взносов на травматизм).

Суточные в размере, установленном в вашей организации:

- полностью учитываются в расходах для налога на прибыль и при УСН (подп. 12 п. 1 ст. 264, подп. 13 п. 1 ст. 346.16 НК РФ);

- не облагаются взносами на травматизм (п. 2 ст. 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Суточные в иностранной валюте

Суточные в командировке (что это такое и примеры — выше) могут выплачиваться как в рублях, так и в иностранной валюте. Но их размер в 2021 году оказывает влияние на налогообложение — на расчет налога на прибыль и на исчисление НДФЛ. В некоторых организациях величина неподотчетных компенсационных сумм при заграничных рабочих поездках может быть разная, в зависимости от страны пребывания сотрудника. Это касается коммерческих предприятий. Для бюджетных организаций размеры командировочных расходов при заграничных поездках установлены Постановлением Правительства РФ от 26.12.2005 № 812.

| Страна служебной поездки | Размер компенсации в долларах США |

| Белоруссия | 57 |

| Украина | 53 |

| США | 72 |

| Германия | 65 |

| Великобритания | 69 |

| Франция | 65 |

Валюта, в которой выплачиваются данные суммы при заграничных командировках, может быть установлена организацией. Например, начисление может быть произведено в долларах США, но деньги выдают работнику на руки в рублевом эквиваленте. Выплата производится согласно п. 17, 18 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749:

- при отбытии в загранкомандировку за день пересечения границы суточные выплачиваются как за время пребывания за границей;

- при прибытии на территорию РФ день пересечения границы оплачивается как командировка внутри РФ.

Порядок расчета выплачиваемых неподотчетных сумм может быть установлен внутри компании и закреплен в соответствующих внутренних документах организации. Также компания самостоятельно определяет размер денежных компенсаций. При зарубежных выездах с суммы, превышающей норму в 2500 рублей, уплачивается НДФЛ, поскольку эти деньги считаются доходом работника.

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

-

расходы на проезд;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

-

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

-

расходы на оформление загранпаспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

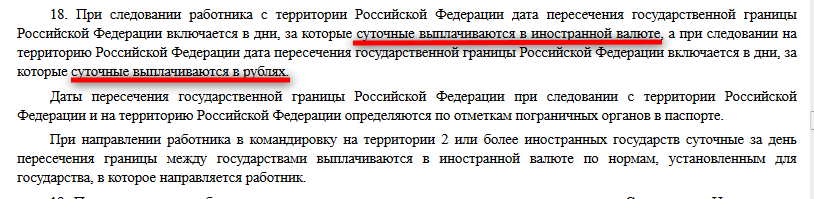

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

-

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

-

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

-

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

-

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

Суточные в иностранной валюте

| Страна служебной поездки | Размер компенсации в долларах США |

|---|---|

| Белоруссия | 57 |

| Украина | 53 |

| США | 72 |

| Германия | 65 |

| Великобритания | 69 |

| Франция | 65 |

- при отбытии в загранкомандировку за день пересечения границы суточные выплачиваются как за время пребывания за границей;

- при прибытии на территорию РФ день пересечения границы оплачивается как командировка внутри РФ.

Порядок расчета выплачиваемых неподотчетных сумм может быть установлен внутри компании и закреплен в соответствующих внутренних документах организации. Также компания самостоятельно определяет размер денежных компенсаций. При зарубежных выездах с суммы, превышающей норму в 2500 рублей, уплачивается НДФЛ, поскольку эти деньги считаются доходом работника.

Алгоритм действий при оформлении командировки

1. Проверьте, можно ли работника отправить в командировку.

Вы не можете направить в командировку:

- беременных женщин;

- работников младше 18 лет (за исключением творческих работников средств массовой информации, театров и т. п., а также профессиональных спортсменов).

Только с письменного согласия работника и при отсутствии медицинских ограничений вы можете направить в командировку (ст. 259 ТК РФ):

- женщин, имеющих детей в возрасте до трех лет;

- работников, имеющих детей-инвалидов в возрасте до 18 лет;

- работников, осуществляющих уход за больными членами семьи в соответствии с медицинским заключением.

2. Оформите приказ на командировку.

Никаких ограничений по продолжительности командировок нет, но от этого может зависеть, положены ли командированному суточные. Для однодневных командировок по России суточные не предусмотрены.

3. Выдайте суточные.

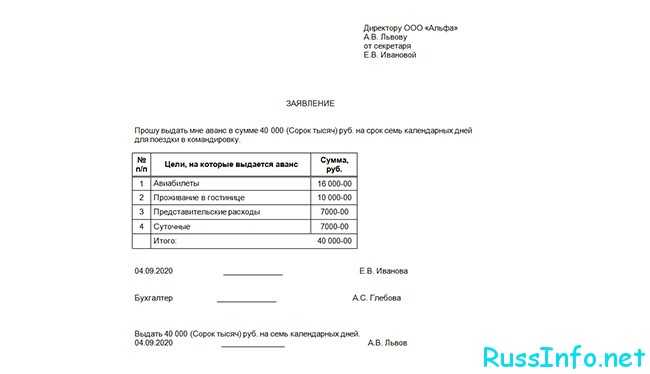

Чтобы выдать командированному работнику наличные деньги на командировку, заявление на выдачу подотчетных средств на командировочные расходы с него брать не нужно — достаточно приказа руководителя.

4. День отъезда в командировку отметьте в табеле учета рабочего времени (формы № Т-12 и Т-13). День в командировке обозначается кодом К.

Количество отработанных часов указывать не нужно.

5. После возвращения работника получите с него авансовый отчет (форма № АО-1).

К отчету прилагаются все подтверждающие документы (чеки, квитанции с гостиниц и др.).

Командировочные расходы в 2021 году

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места постоянного жительства (ст. 168 ТК РФ).

Суточные возмещаются работнику (п. 11 Постановления Правительства РФ от 13.10.2008 № 749, далее — Положение 749):

- за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни;

- за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Пример: работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются, даже если эти дни являются для работника выходными по графику.

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам.

Работник выехал в командировку 6 июня, в воскресенье, а вернулся — 9 июня, в среду. Добирался работник до места командирования поездом. Положением о командировках суточные при командировках по территории РФ определены в размере 500 руб. Работнику следует выплатить суточные за 4 дня в сумме 2 000 руб. (500 х 4), несмотря на то что воскресенье выходной день.

Организация вправе самостоятельно определить размер суточных, закрепив свое решение в локальных нормативных актах организации, например, в положении о командировках.

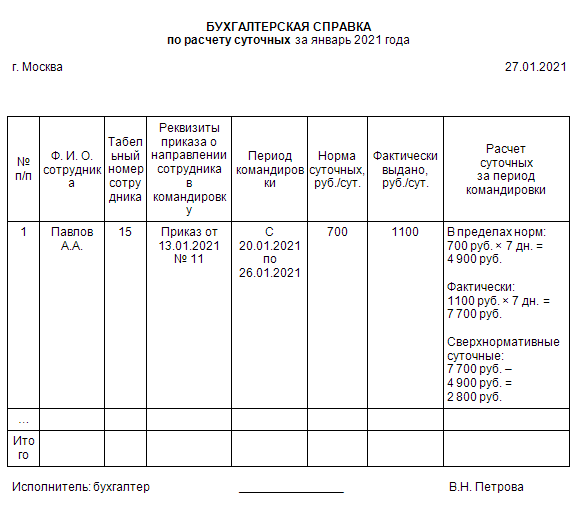

Суточные являются нормируемыми расходами с точки зрения налогового законодательства. Если суточные для командировок по территории России выплачены в размере 700 руб., а за границу — в размере 2500 руб., то с сумм, которые свыше, придется удержать НДФЛ и начислить страховые взносы. Но это не означает, что размер суточных должен быть определен только в этих размерах:

Пример: можно закрепить суточные 2 000 руб. за каждый день командировки по России, но тогда с 1 300 руб. (2 000 – 700) придется удержать НДФЛ и начислить с этой суммы страховые взносы. И наоборот: например, суточные для командировок по России определены в размере 500 руб. (то есть менее 700 руб.) за каждый день командировки. В таком случае удерживать с этой суммы НДФЛ и начислять на нее страховые взносы не требуется.

В конце статьи в разделе Шпаргалка скачайте алгоритм и пример расчета среднего заработка за период командировки.

Размеры суточных для работников организаций, финансируемых за счет средств федерального бюджета, определены Правительством РФ и составляют:

- 100 руб. в день — при командировках на территории РФ (Постановление Правительства РФ от 02.10.2002 № 729);

- в иностранной валюте в зависимости от страны командирования — при командировках за рубеж (Постановление Правительства РФ от 26.12.2005 № 812).

Командировки в государства СНГ, например в Казахстан, Беларусь и пр., — это особый случай:

- при таких командировках не ставят отметки в загранпаспорте о пересечении границы;

- суточные для таких поездок считают в особом порядке: дата пересечения границы определяется по проездным документам (п. 19 Положения № 749).

В шпаргалке собрана полезная информация из статьи:

Порядок расчета среднего заработка для командировки 399.5 КБ

Как оплачивается командировка за счет принимающей стороны

Сотрудник должен вовремя и в полном объеме получить деньги в счет компенсации командировочных затрат, когда он предоставит принимающей фирме документы о расходах, в том числе платежные документы за жилье (договор аренды или квитанции об оплате гостиничного номера), билет на поезд или самолет. Если в договоре оговаривается оплата каких-либо еще расходов в течение пребывания в командировке, собрать нужно будет больше бумаг.

По утвержденным правилам, работник не может претендовать на суточные выплаты в размере, большем чем 700 рублей в день. Однако, если речь идет о заграничной поездке, размер суточных существенно увеличивается — до 2,5 тысяч рублей в день.

Даже если оплатой командировки обязалась заниматься принимающая сторона, работодатель сотрудника все равно выплачивает ему некоторые суммы. Принимающее предприятие будет оплачивать стоимость проезда до пункта назначения и за аренду жилого помещения, а руководитель работника выплатит:

- зарплату за все время пребывания в командировке в размере среднемесячного оклада;

- компенсацию суточных затрат за все дни нахождения в поездке, в том числе компенсацию понесенных с позволения нанимателя расходов (на оформление документов, на услуги мобильной связи).

Налоги и взносы с суточных при однодневной командировке

Во избежание разногласий с налоговой инспекцией в вопросе, какие расходы следует или не следует считать суточными, важно правильно рассчитать налоги и правильно оформить существующие расходы, которые, как известно, уменьшают налогооблагаемую базу.

Какими документами оформляются суточные командированных на 1 день сотрудников

Что касается правильного документального оформления, то работодатель должен в локальном нормативном акте подробно описать все нюансы по расчету и оплате суточных и иных расходов сотрудников во время их пребывания в однодневных командировках.

В ст. 168 ТК РФ имеется указание, что порядок и размер возмещаемых командированным работникам расходов должны быть прописаны в коллективном договоре или ином локальном документе. К последнему можно отнести принятие положения о командировках на предприятии. Указанное положение должно быть утверждено приказом руководителя.

Как составить положение о командировках, вы можете прочитать в нашей статье.

Обоснование сотрудником понесенных им трат, связанных с выполнением служебного задания в командировке, может содержаться в служебной записке, предоставляемой работодателю при возвращении из командировки с приложением всех подтверждающих документов.

Правила удержания налогов и страховых взносов при учете расходов на выплату суточных

- НДФЛ. Если командированный сотрудник предоставит по возвращении из однодневной командировки все подтверждающие документы по своим тратам в служебных целях, то удерживать НДФЛ с суточных не потребуется. Если же документы по какой-либо причине не могут быть предоставлены, то от удержания налога с доходов физлиц освобождается размер суточных (т. е. компенсационных расходов, связанных с командировкой), который не превышает 700 руб. для командировок внутри страны (письмо Министерства финансов от 01.03.2013 № 03-04-07/6189). Вместе с тем в письме от 17.05.2018 № 03-15-06/33309 Минфин указал, что выплаты при однодневных командировках нельзя квалифицировать как суточные, поэтому не облагать их НДФЛ можно только при наличии документального подтверждения. Таким образом, возможно, налогоплательщику придется отстаивать свою точку зрения в суде, апеллируя к постановлению Президиума ВАС РФ от 11.09.2012 № 4357/12.

- Страховые взносы. Выплаты, произведенные командированному в виде сохраняемого за ним среднего заработка, облагаются страховыми взносами. Что касается компенсационных выплат командируемому на 1 день сотруднику, то и ФСС, и Минфин настаивают, что такие выплаты облагаются страховыми взносами (письма Фонда соцстраха от 02.07.2013 № 15-03-14/05-6357, Минфина от 17.05.2018 № 03-15-06/33309).

В то же время если налогоплательщик решит оспорить решение контролирующих органов о доначислении страховых взносов с суточных при однодневной командировке в суде, то у него есть возможность полагаться на благоприятное для себя решение суда. В определении ВАС России от 14.06.2013 № ВАС-7017/13, а также в ряде решений арбитражных судов (например, постановлении АС Поволжского округа от 09.11.2018 № Ф06-38703/2018), содержится вывод, что выплаты, носящие компенсационный характер, не подлежат обложению страховыми взносами. Однако следует учитывать, что сложившаяся в настоящее время судебная практика относится к периоду действия закона «О страховых взносах» от 24.07.2009 № 212-ФЗ.

В абз. 4 п. 11 положения № 749 четко указывается, что если командированный на один день работник имеет возможность в тот же день вернуться домой (к своему основному месту жительства), то ему не положена выплата суточных. Но на основании ст. 168 Трудового кодекса работодатель вправе предусмотреть в коллективном договоре или ином локальном акте (к примеру, в положении о командировках) возможность компенсационных выплат взамен суточных даже за те командировки, из которых командированный может в тот же день вернуться домой.

***

Размер суточных для сотрудников, направляемых в командировку на 1 день, устанавливается в каждой компании индивидуально. Он должен быть не меньше минимального: для госучреждений это 100 руб., а для других предприятий — любой.

***

Больше материалов по теме — в рубрике «Командировки».