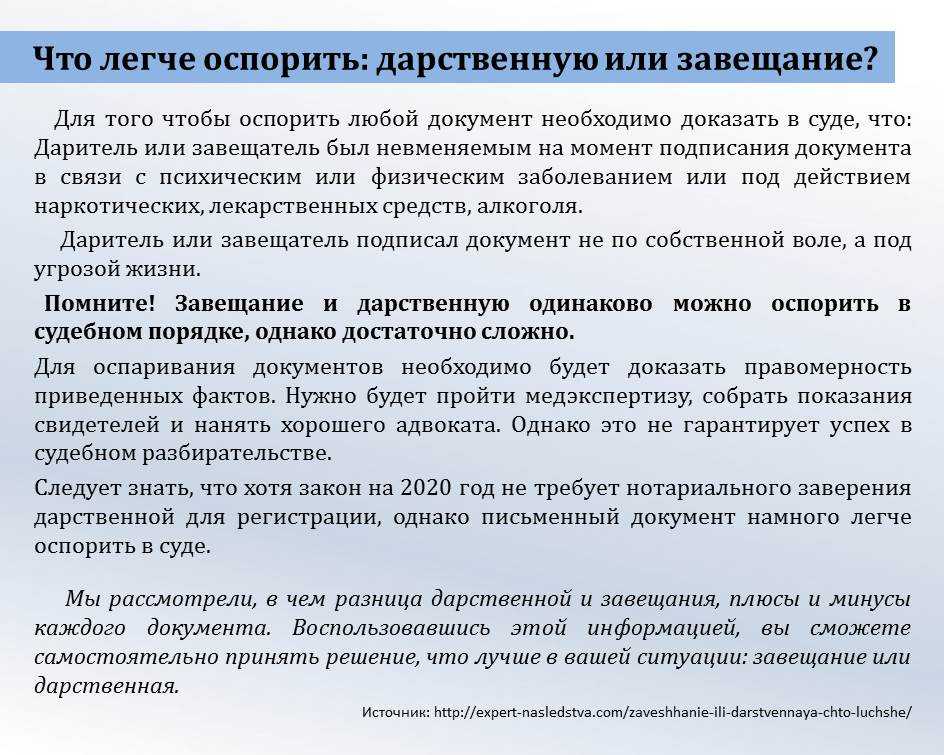

- Чем отличаются

- Правовые основы наследования имущества

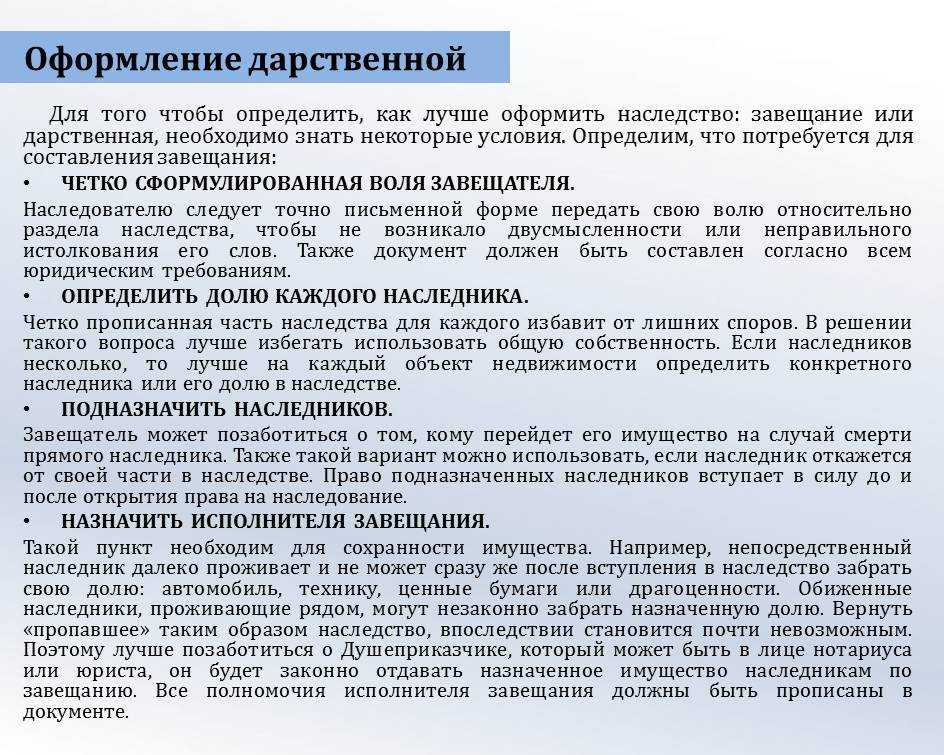

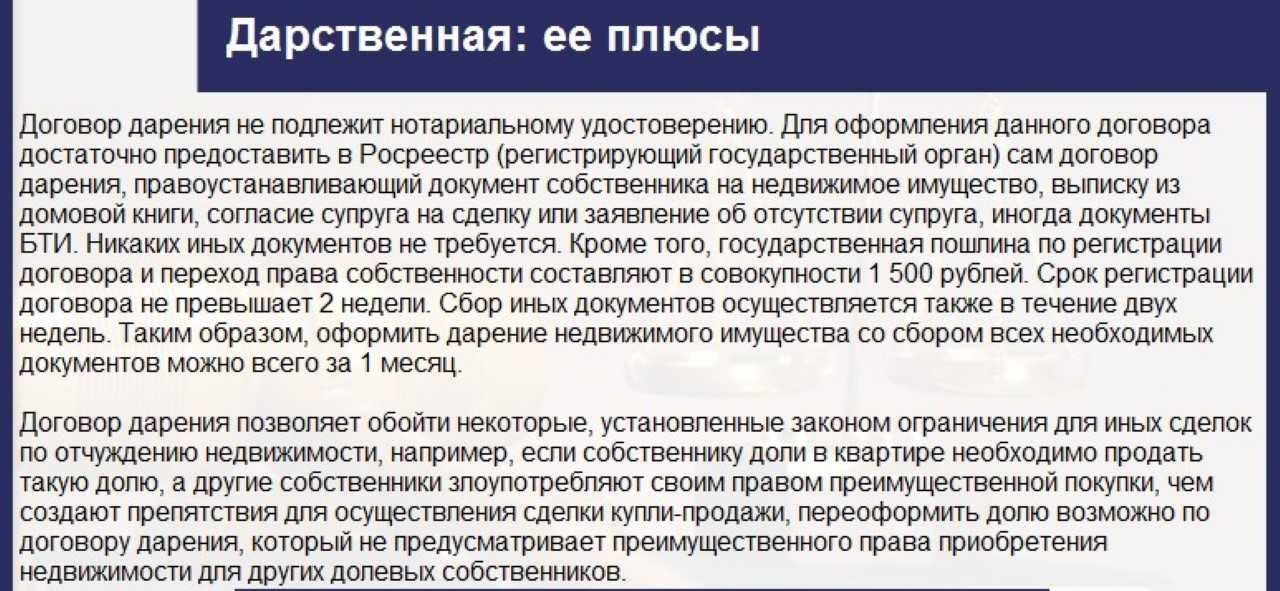

- Как не лишиться подаренной недвижимости?

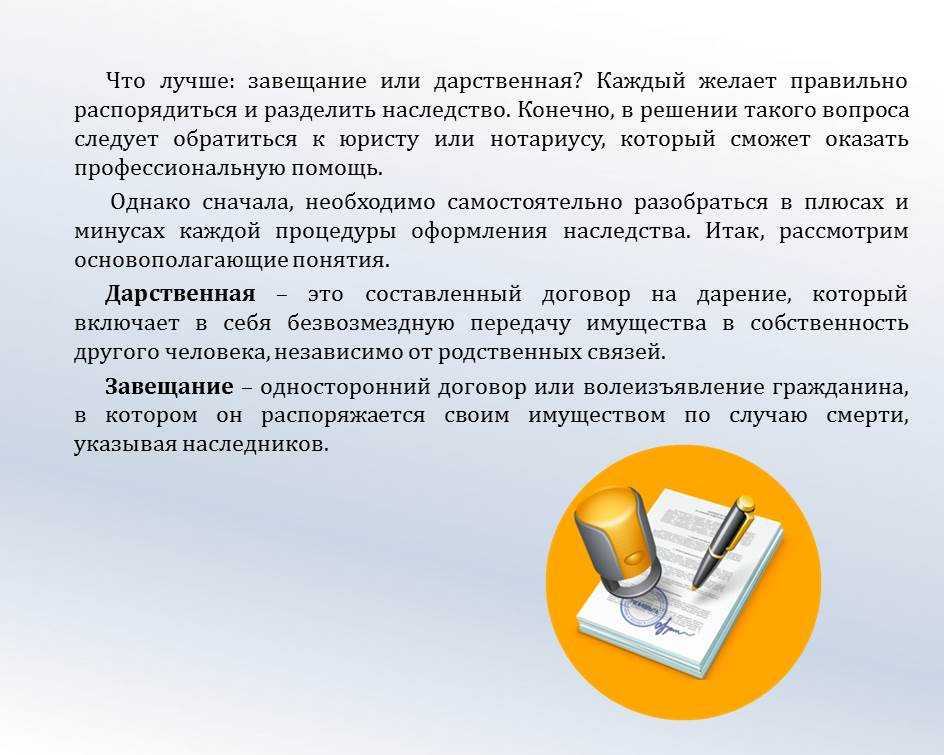

- В чем суть завещания и дарственной?

- Нужно ли платить налог при дарении квартиры?

- Кто платит налог: даритель или одаряемый

- Дарение между родственниками

- Какие налоги платить за квартиру при обмене и наследовании квартиры

- Наследство — понятие и правовое регулирование

- Госпошлина

- Налог на дарение квартиры родственнику в 2019 году

- Налог на подаренную квартиру не родственником

- Налогообложение при дарении и ренте родственникам и чужим людям

- Пример #1. Калькуляция налога при дарении квартиры не родственнику

- Порядок уплаты и ответственность в 2022 году

- В каких случаях нужно платить налог на наследство?

- Нарушения и последствия

Чем отличаются

Дарственная – это двусторонняя форма документа. На ее основании право владения на то или иное движимое и недвижимое владение передается от хозяина к одаряемому.

Дарственная – это двусторонняя форма документа. На ее основании право владения на то или иное движимое и недвижимое владение передается от хозяина к одаряемому.

Завещание – это односторонняя форма документа, представляющая собой некое разрешение хозяина о переходе прав владения в руки другого человека после его безвременной кончины.

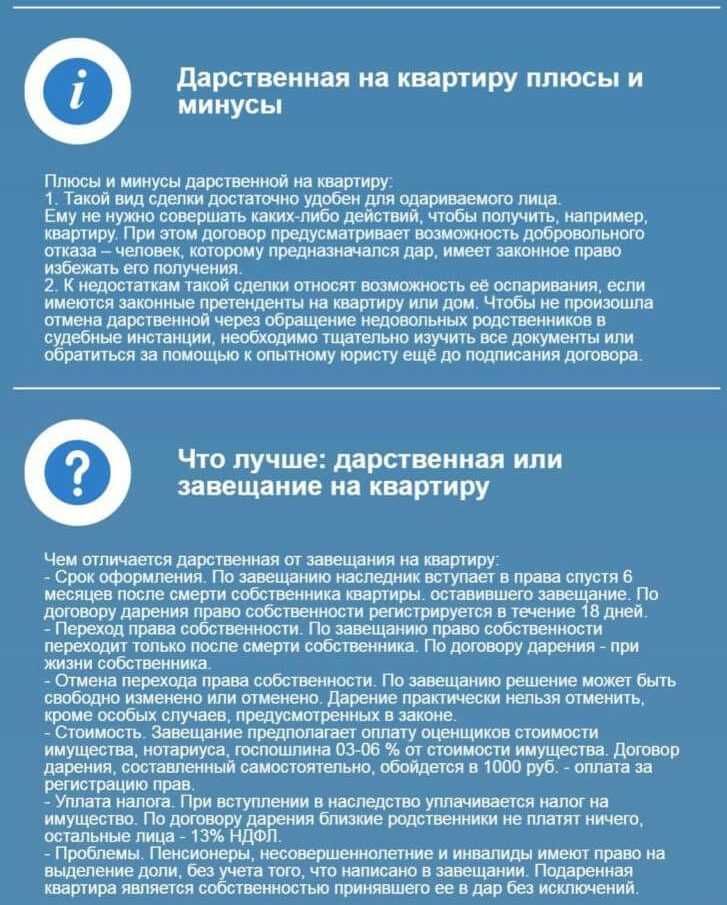

У этих двух понятий есть одно сходство – оба подразумевают безвозмездный переход прав владения от одного собственника к другому. Но есть и различия в условиях смены хозяев. Чем же отличается дарственная от завещания?

Даритель полностью теряет право собственности сразу же после вступления дарственной в законную силу. Получить свой подарок обратно или изменить свое решение уже нельзя.

Завещание работает немного по другой схеме. Под ним понимается переход имущества во владение только после ухода из жизни завещателя, да и то, только спустя шесть месяцев. Законный владелец может потерять свое будущее имущество, когда собственник передумает и перепишет недвижимость или транспортное средство на другого человека. И так можно поступать неограниченное количество раз, а уведомлять своих наследников вовсе не обязательно.

Правовые основы наследования имущества

Конституция Российской Федерации закрепляет правовые основы охраны частной собственности и гарантий наследования имущества физическими лицами в России (ст.ст.35, 40).

Гражданские правоотношения регулируются Гражданским кодексом Российской Федерации (далее — ГК РФ). С 1 марта 2002 г. вступила в действие часть третья ГК РФ, принятая Федеральным законом от 26.11.2001 N 146-ФЗ, в связи с чем наследственное право в гражданском законодательстве России вступило в новую фазу своего развития.

Статьями 1142 — 1145 ГК РФ определен новый порядок очередности наследования по закону. Во-первых, существенно расширен круг наследников. Вместо двух существовавших ранее очередей лиц по вступлению в наследство по закону теперь таких очередей восемь:

- наследниками первой очереди являются дети, супруг и родители наследодателя. Внуки наследодателя и их потомки наследуют имущество по праву представления;

- наследниками второй очереди являются полнородные и неполнородные братья и сестры наследодателя, его дедушка и бабушка как со стороны отца, так и со стороны матери. Племянники и племянницы наследуют по праву представления;

- наследниками третьей очереди являются полнородные и неполнородные братья и сестры родителей наследодателя (дяди и тети наследодателя);

- наследниками четвертой очереди являются прадедушки и прабабушки наследодателя;

- наследниками пятой очереди являются дети родных племянников и племянниц наследодателя (двоюродные внуки и внучки) и родные братья и сестры его дедушек и бабушек (двоюродные дедушки и бабушки);

- наследниками шестой очереди являются дети двоюродных внуков и внучек (двоюродные правнуки и правнучки), дети его двоюродных братьев и сестер (двоюродные племянники и племянницы) и дети его двоюродных дедушек и бабушек (двоюродные дяди и тети);

- наследниками седьмой очереди являются пасынки, падчерицы, отчим и мачеха наследодателя;

- наследниками восьмой очереди являются при отсутствии родственников нетрудоспособные иждивенцы наследодателя.

Государство теперь может претендовать на имущество умершего только в том случае, если у него отсутствуют вообще родственники или все родственники отказались от получения наследства.

Кроме того, четко прописан приоритет завещания над наследованием по закону. Статьей 1111 ГК РФ определено, что наследство по закону имеет место, когда и поскольку оно не изменено завещанием. Завещатель вправе по своему усмотрению завещать имущество другим лицам, любым образом определить доли наследников в наследстве, лишить наследства одного, нескольких или всех наследников по закону, не указывая причин такого лишения. Каждый имеет право завещать имущество любому другому человеку. Однако несовершеннолетние или нетрудоспособные дети наследодателя, его нетрудоспособные супруг и родители, а также нетрудоспособные иждивенцы наследодателя наследуют независимо от содержания завещания не менее половины доли, которая причиталась бы каждому из них при наследовании по закону (обязательная доля).

Кодекс гарантирует полную тайну завещания, о которой знает только завещатель. Кроме того, гражданин имеет право изложить свою последнюю волю в простой письменной форме, если его жизнь находится под угрозой. Однако факт составления документа в чрезвычайных обстоятельствах должен подтвердить суд.

Следует также отметить, что ст.1128 ГК РФ определен порядок завещательного распоряжения правами на денежные средства в банках. Завещательное распоряжение может совершаться гражданином на денежные средства, внесенные им во вклад или находящиеся на любом другом счете в банке, и имеет силу завещания, удостоверенного нотариусом.

Денежные средства, в отношении которых совершено завещательное распоряжение, входят в состав наследственного имущества и наследуются на общих основаниях, т.е. выдаются наследнику при предъявлении им свидетельства о праве на наследство.

Правила совершения завещательного распоряжения правами на денежные средства в банках утверждены Постановлением Правительства РФ от 27.05.2002 N 351.

Как не лишиться подаренной недвижимости?

После получения в собственность недвижимости человек приобретает права владения, пользования и распоряжения этим имуществом и несет бремя его содержания. Права собственников охраняются законом, но риск потерять имущество есть всегда. Рассмотрим ситуацию, которую попросила прокомментировать читательница «АГ»: в 1992 г. муж подарил жене дом, в котором прописан был только он. Ее право собственности было зарегистрировано в установленном законом порядке. Через 4 года супруги развелись, но делить имущество не стали. Женившись повторно, мужчина проживал в доме с новой семьей на протяжении 20 лет. После его смерти вторая супруга обратилась в суд для лишения первой права собственности на дом. В качестве основания прекращения права собственности она указала проживание в доме в течение 20 лет. Итак, как могут развиваться события?

Суд проверит сведения о доме в ЕГРН. Если в качестве собственника указана бывшая супруга, а основанием перехода права собственности явился договор дарения, то согласно п. 1 ст. 36 СК РФ с 1996 г. бывший муж прав на дом не имел. Также суд может поинтересоваться у истца, не оспаривал ли при жизни даритель договор дарения. Поскольку супруг при жизни права собственности на дом лишился, то после его смерти вторая жена не имеет права наследовать дом как наследник первой очереди.

При доказанности данных обстоятельств собственник может лишиться подаренной недвижимости. Поэтому если нет необходимости пользоваться недвижимым имуществом, лучше его продать или сдавать, но не допускать проживания в нем иных лиц.

***

Договор дарения и завещание обладают своими плюсами и минусами. Дарение целесообразно в случаях, когда необходимо в кратчайший срок передать право собственности на объект недвижимости. Также выгодно осуществлять дарение между членами семьи. С третьими лицами лучше заключать иные договоры, например договор ренты или пожизненного содержания с иждивением (гл. 33 ГК РФ). При этом у завещателя больше времени на то, чтобы обдумать свое решение. И только в отношении обязательной доли его мнение не будет иметь значения.

Во всех случаях важно соблюдать требования закона к форме и содержанию сделок, иначе они могут быть признаны недействительными, в том числе по требованию третьих лиц.

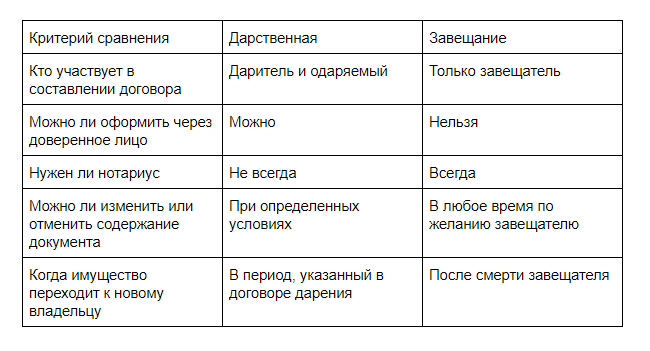

В чем суть завещания и дарственной?

И в случае с завещанием, и в случае с дарственной — право собственности переходит к наследникам (правоприемникам). А вот в чем их отличия?

| ЗАВЕЩАНИЕ | ДАРСТВЕННАЯ | |

| Сроки оформления | Процедура усложняется тем, что вступление в наследство возможно только по истечении 6 месяцев после смерти гражданина, составившего завещание | Когда все документы готовы, составляется договор, оплачивается государственная пошлина и подаются документы на гос. регистрацию. Согласно законодательству право собственности одаряемого на имущество регистрируется в срок не более 9 рабочих дней. |

| Момент перехода права собственности | Переход права собственности происходит только после смерти наследодателя и оформления наследства, а это:

|

Переход права собственности к одаряемому по договору дарения происходит после регистрации права собственности, то есть еще при жизни дарителя. |

| Возможность отмены | Завещание подразумевает свободу выбора — изменение решения или его отмена, составление более 1 завещания (не противоречащих друг другу), завещать имущество, которого еще нет в собственности наследодателя, можно подназначить наследников, определить душеприказчика. | Дарение является сделкой, которую практически нельзя отменить, кроме крайних случаев — недееспособность дарителя на момент сделки или совершение сделки под влиянием угроз, насилия (по судебному иску потерпевшего). |

| Расходы по оформлению |

|

|

| Налоги | При вступлении в наследство наследники платят налоги:

|

При дарении недвижимости не близкому родственнику одаряемый обязан уплатить 13% НДФЛ с рыночной (кадастровой) стоимости квартиры, дома (см. налог на дарение квартиры). |

| Потенциальная проблемность | Следует помнить, что пенсионеры по возрасту, инвалиды и несовершеннолетние дети имеют право на долю, независимо от последней воли наследодателя, указанной в завещании. | Для дарителя дарственная является окончательным решением, поэтому к такому выбору стоит относится исключительно взвешенно, поскольку нельзя внести никакие изменения или отменить решение (как в завещании). Для одаряемого же дарственная является безопасной и выгодной. |

Нужно ли платить налог при дарении квартиры?

В соответствии со ст. 572 ГК РФ договор дарения представляет собой безвозмездную передачу дарителем в собственность одаряемому какой-либо вещи, имущественного права или освобождение от определенной обязанности.

Дарение движимого имущества (бытовая техника, электроника, транспортные средства) должно быть оформлено в письменном виде в случаях, если:

- Стоимость дара более трех тысяч рублей и даритель — это юридическое лицо.

- Соглашение содержит обещание на безвозмездную передачу имущества в будущем.

Лицо, которое получает дар, имеет право отказаться от подарка в любой момент, до его непосредственного принятия.

Важно то, что при дарении квартиры возникает необходимость по оплате налогового взноса.

Договор, который предусматривает возможность на передачу дара после смерти дарителя, является ничтожным.

Кто платит налог: даритель или одаряемый

После государственной регистрации перехода права собственности на основании договора дарения у лица, ставшего обладателем недвижимого имущества, возникает обязательство по оплате налога, по причине полученного им дохода (ст. 210 НК РФ).

Граждане, получившие в дар квартиру, после регистрации права собственности на нее обязаны направить в налоговую инстанцию по месту своего проживания определенный перечень документов, а именно:

- Декларация по форме 3-НДФЛ.

- Договор дарения.

- Выписка из Единого государственного реестра недвижимости (ЕГРН), подтверждающая право собственности лица на недвижимое имущество.

- Паспортные данные владельца.

- Справка из бюро технической инвентаризации БТИ и другие сведения, которые будут запрошены налоговым органом.

Даритель не платит никаких налоговых взносов! Именно одаряемый обязан осуществить платеж налога за свой счет и от своего имени.

Однако в отношении дарителя может прийти налоговое уведомление о требовании оплатить налог по отчуждению квартиры, под которым должностные лица чаще всего подразумевают продажу жилья.

- В таком случае дарителю нужно написать налоговую органу пояснение (или заявление) и приложить к нему копию договора дарения.

- Аналогично стоит поступить и лицу, получившему дар, а в подаваемом заявлении указать на близкое родство с дарителем (если такое имеется) и приложить подтверждающие данный факт документы.

Дарение между родственниками

Для того, чтобы выяснить, необходимо ли платить НДФЛ с подаренного жилья, необходимо установить, являются ли даритель и одаряемый членами семьи (ст. 3 СК РФ):

Для того, чтобы выяснить, необходимо ли платить НДФЛ с подаренного жилья, необходимо установить, являются ли даритель и одаряемый членами семьи (ст. 3 СК РФ):

- супругами;

- родителями и детьми (как родными, так и усыновленными);

- дедушками, бабушками и внуками;

- братьями и сестрами (в том числе только по одному родителю, то есть неполнородными).

Все эти лица не платят налоги на подаренную недвижимость!

Важно знать, что дарение между, например, тетей и племянником, двоюродными братьями и сестрами, а также другими лицами, связанными родственными /семейными связями, не признается необлагаемой налогом сделкой. Здесь имеет место коллизия норм Жилищного и Семейного кодексов о членах семьи.

Хотя Семейный кодекс не относится к законодательству о налогах и сборах, однако прямая ссылка ст

208 Налогового кодекса РФ не позволяет причислить в целях освобождения от налогообложения к составу семьи других родственников, кроме поименованных выше, и при этом не берется во внимание даже факт совместного проживания и ведения хозяйства, или нахождения одаряемого на иждивении дарителя, и наоборот

Таким образом, при заключении договора дарения внутри семьи, у получившего в дар жилье, обязанности по уплате налога и подаче налоговой декларации 3-НДФЛ, не возникает. В дальнейшем, собственнику необходимо уплачивать только имущественный налог (ст. 400, 401 НК РФ).

Какие налоги платить за квартиру при обмене и наследовании квартиры

Отношения сторон, которые возникают при обмене имущества, регулирует глава 30 Гражданского кодекса РФ. Статья 567 ГК РФ регламентирует, что согласно договору мены каждая из сторон сделки обязуется передать в собственность другой стороны одно имущество в обмен на другое. Но к договору мены практически всегда применяются нормы купли-продажи. Поэтому каждая из сторон договора мены признается продавцом и покупателем обмениваемой недвижимости. Достаточно часто бывает так, что стоимость недвижимости, в соответствии с условиями договора мены признается неравноценной. Поэтому сторона, владеющая квартирой, цена которой ниже цены квартиры, предоставляемой в обмен, должна оплатить разницу.

Кажется логичным, что и налог нужно заплатить только с этой разницы. Однако на деле все не так просто. Ведь при определении налоговой базы по НДФЛ, в соответствии с нормами статьи 210 Налогового кодекса РФ, учитываются все доходы гражданина, полученные им как в денежной, так и в натуральной форме. По нормам статей 38 и 39 НК РФ мена товаров или недвижимости является реализацией. Поэтому доход, по логике налогового законодательств, получают обе стороны договора мены. При этом доход, полученный каждой стороной, определяется по стоимости обмениваемой недвижимости.

К примеру, была совершена сделка по обмену квартир с доплатой. Одна квартира стоимостью 2,5 млн рублей была поменяна на квартиру стоимостью 2 млн. рублей плюс доплата в 500 тысяч рублей. и доход в денежной форме в виде доплаты в сумме 800 000 руб. Таким образом, база для обложения НДФЛ у одной стороны сделки составит 2 млн. рублей, а у второй 2,5 млн. рублей. И каждый должен будет заплатить НДФЛ. Правда с использованием налогового вычета. Чтобы избежать уплаты излишних налогов можно воспользоваться своим правом вычислить сумму налога за минусом фактически понесенных затрат. В этом случае доход уменьшится на стоимость отданных на обмен квартир и одна из сторон сделки не заплатит его совсем, а вторая заплатит только с суммы доплаты – 13% от 500 тысяч рублей. Однако все декларируемые расходы обязательно должны быть документально подтверждены.

В соответствии с п.18 ст. 217 НК РФ налог с наследников недвижимости государством не взыскивается. От уплаты НДФЛ за доходы полученные в порядке наследования освобождаются абсолютно все наследники. При этом не имеет значение как они унаследовали квартиру по закону или по завещанию а так же степень родства и очередность наследства. Но следует учесть, что также абсолютно все наследники обязаны заплатить государственную пошлину за оформление наследных прав. Размер такой гос.пошлины составляет 0.3 % от стоимости наследства (не более 100 тыс рублей) для близких родственников наследодателя и 0.6 % от стоимости наследства, но не более 1 млн. рублей для всех остальных.

Наследство — понятие и правовое регулирование

Наследниками могут являться все физические (граждане РФ, лица без гражданства, иностранные граждане) и все формы юридических лиц (в том числе РФ, субъекты РФ, иностранные государства, муниципальные образования, международные организации).

Наследование бывает по закону. когда имущество переходит в порядке очередности к ближайшим родственникам, и по завещанию – в этом случае наследодатель может завещать все кому пожелает.

Дарение — передача своего имущества и имущественных прав на безвозмездной основе другому лицу в его полное владение и распоряжение. Участниками правоотношений, возникающих при дарении, являются даритель и одаряемый.

Отличительными чертами даренияявляются :

- Свободное волеизъявление дарителя и исключительная безвозмездность;

- Необязательное оформление сделки в письменном виде, за исключением дарения недвижимого имущества и имущественных прав;

- Разделение договора дарения на «реальный» или «консенсуальный». Действие последнего начинается не в момент подписания договора, а по истечении оговоренного срока, т.е. в будущем.

Возникающее право на наследство или дарение регулируется объемной частью законодательства РФ :

- Гражданским кодексом, Налоговым кодексом, федеральными законами. указами Президента, постановлениями Правительства.

- Объектами права на наследство или дарение являются материальные и нематериальные блага, а именно:

- вещи, деньги, ценные бумаги, счета в банковских и других организациях;

- недвижимость, в том числе земельные участки ;

- имущественные права (например, право истребования долга);

- обязанности наследодателя, кроме личностных, таких как алиментов (например, бремя по содержанию имущества).

Госпошлина

При составлении типового договора, госпошлина выплачивается нотариусу.

Она составляет для лиц без родства на недвижимость:

- стоимостью до одного миллиона – 1%, но не менее 300 руб.

- от одного до десяти миллионов – десять тысяч, к которым прибавляют 0,75% цены объекта, превышающей миллион.

- от десяти миллионов – 77,5 000 руб., к которым прибавляют 0,5% цены объекта, свыше десяти миллионов.

Квартира, стоимостью три миллиона потребует уплаты: 10 000 руб. + 15 000 руб. (0,75% от указанной суммы в 2 млн.). Это составит 25 000 рублей, помимо стоимости услуг за техническую процедуру, к которой относится проверка документации, составление и удостоверение доверенностей и текста договора.

Родственники выплачивают пошлину за типовой договор фиксировано — 0,3% от цены объекта, установленной ГКН, но не менее 300 рублей.

Получение свидетельства о наследовании учитывает степень родства.

Предоставление льгот

На основании п.11,12 ст.333.35 НК РФ некоторые лица освобождаются от выплаты госпошлины. Такие льготы предоставляются:

- Героям СССР;

- Героям РФ;

- Полным кавалерам, представленным к награде орденом Славы;

- субъектам боевых действий;

- инвалиды или участники ВОВ.

Налог на дарение квартиры родственнику в 2019 году

К близким родственникам в соответствии с действующим законодательством Российской Федерации ( СК РФ) относятся:

- родители и дети;

- бабушки, дедушки и внуки;

- полнородные и неполнородные, то есть имеющие общих мать или отца, братья и сестры.

Граждане, которые состоят друг с другом в близком родстве, в полном объеме освобождаются от уплаты налогового взноса при заключении договора дарения.

Дети, которые были усыновлены, а также их потомство считаются родственниками по происхождению по отношению к своим усыновителям и их родным (ст. 137 СК РФ), и также не обязаны оплачивать налог при получении дара.

Оформить дарственную можно самостоятельно, но некоторые физические лица обращаются за помощью в юридические или нотариальные организации. Услуги таких фирм носят возмездный характер, но позволяют грамотно и надлежащим образом заключить договор, учитывая права и интересы каждой стороны.

Даритель вправе для совершения безвозмездной передачи недвижимого имущества оформить нотариально заверенную доверенность на представителя, в которой обязательно должен быть указан предмет дарения и прописаны сведения об одаряемом лице, иначе документ признается ничтожным.

Важно учитывать то, что одаряемый, который по закону был освобожден от оплаты налогового взноса, при продаже полученной в дар квартиры в период менее пяти лет, будет обязан оплатить налог от реализации недвижимости, находившейся в его собственности. Налоговая ставка при продаже подаренного имущества, которое принадлежало владельцу менее 5 лет, составляет 13% от стоимости квартиры.

Налоговая ставка при продаже подаренного имущества, которое принадлежало владельцу менее 5 лет, составляет 13% от стоимости квартиры.

Налог на подаренную квартиру не родственником

Не могут быть освобождены от налогообложения при дарении квартиры те граждане, которые в соответствии с действующим законодательном России не относятся к категории родственников, а именно:

- дяди, тети и племянники:

- двоюродные братья и сестры;

- бабушки, дедушки и двоюродные внуки, а также другие лица, которые не имеют между собой никаких родственных связей.

В ситуации, когда договор дарения заключается между сторонами по сделке, не состоящими в родстве, обязанность по оплате налога может не возникнуть в случае, если предметом дарения, являются денежные средства или иное имущество, которое нельзя отнести к недвижимости (дом, комната, квартира, земельный участок), транспорту, акциям, паям (п. 18.1 ст. 217 НК РФ).

Пример

В день бракосочетания близкие друзья подарили жениху (гражданину Д.) деньги в размере 50 тысяч рублей. Доходы в денежной форме, полученные от физических лиц в порядке дарения не подлежат налогообложению.

В некоторых случаях, заключение дарственной может быть запрещено:

- от имени малолетних граждан;

- от лиц, признанных недееспособными, ограниченно дееспособными;

- между коммерческими организациями;

- при вручении дара служащим, замещающим государственные должности;

- дарение работникам социальных, образовательных, медицинских и аналогичных учреждений.

Вышеуказанные случаи запрета не распространяются на безвозмездную передачу дара, стоимость которого не превышает трех тысяч рублей.

Пенсионеры, являющиеся участниками сделки по дарению квартиры (не относящиеся к категории близких родственников), не имеют никаких налоговых льгот, на них возлагается обязанность по уплате взноса.

Налогообложение при дарении и ренте родственникам и чужим людям

Дарение и договор ренты с пожизненным (бессрочным) содержанием — часто применяемые способы передачи квартирного жилья либо его доли, также косвенно имеющие отношение к наследованию. При дарении заключается соглашение, по которому квартира (дом, комната) передается в дар на безвозмездной основе родственнику. После смерти гражданина составленный им договор дарения ничтожен. Согласно статье 217 НК РФ с подарков близким родственникам не взимаются налоги. По отношению к остальным родственникам применяется налогообложение.

При платной передаче квартиры (дома, доли) на основании договора ренты совершаемые действия приравниваются к купле-продаже. По заключенному соглашению жилье передается в собственность плательщику ренты, который обязан выплачивать за это ренту (согласованную денежную сумму) ее получателю или деньги на содержание. Рента и приобретенное по ренте имущество может наследоваться и завещаться. Если переданное право собственности по части жилья зарегистрировано на плательщика ренты, он может наследовать квартиру. Налог с плательщика ренты не взимается, так как полученное им жилье не является доходом. Предусматривается только единовременный платеж при определенных условиях. А вот получатель ренты обязан отчитываться по полученному доходу в виде ренты налоговикам.

| Способ передачи квартиры | Взимаемые налоги | Пояснения |

| Дарственная | Налог на доход физических лиц (НДФЛ) высчитывается согласно формуле: цена квартиры (по договору или рыночная) * ставка налога;

налоговые ставки для калькуляции: 13% — для граждан России, 30% — для нерезидентов РФ; если даритель — юрлицо, то налог высчитывается и уплачивается им, а не физлицом самостоятельно |

Облагаемая рыночная стоимость может быть не менее 20% цены, а кадастровая — не менее 70%;

налоговикам сдается декларация (форма 3-НДФЛ) до 30 апреля, следующего за годом получения жилья; налог уплачивается до 1 ноября |

| Договор ренты | Калькуляция единовременного платежа по НДФЛ (если квартира находилась в собственности менее 3 лет) производится с учетом ставки 13% от полученного дохода;

НДФЛ для получателя ренты с ежемесячного дохода по итогам года рассчитывается по формуле: ежемесячный доход по договору ренты * 12 * 13% |

Сдается декларация до 30 апреля, следующего за тем годом, когда действовал договор ренты с последующей уплатой НДФЛ в этом же году до 15 июля |

Пример #1. Калькуляция налога при дарении квартиры не родственнику

Гражданин России (физлицо) оформил договор дарения квартиры стоимостью 9 млн руб. на другое физлицо (тоже гражданина России), не состоящее с ним в родственных отношениях. Поскольку гражданин, принявший квартиру по дарственной, не является кровным родственником дарителя, то, вступив в права собственности, он платит налог. Калькуляция налога производится с учетом ставки 13%, так как получатель квартиры — гражданин России. Расчет ведется по формуле: стоимость квартиры * ставка налога. Получается: 9000000 * 13% = 1170000. Это и есть сумма налога, которую надо заплатить.

| Данные для калькуляции | Формула расчета | Итоговая налоговая сумма платежа |

| Стоимость квартиры 9 млн руб. | Стоимость квартиры * ставка налога: 9000000 * 13% = 1170000 | 1 млн 170 тыс. руб. |

| Налоговая ставка для резидентов РФ 13% |

Порядок уплаты и ответственность в 2022 году

Изменений в налогообложении подаренного имущества в 2022 году не вводилось, и пока исчисление и порядок оплаты НДФЛ остались прежними.

Изменений в налогообложении подаренного имущества в 2022 году не вводилось, и пока исчисление и порядок оплаты НДФЛ остались прежними.

Для того, чтобы исполнить обязанность по платежу данного налога в бюджет необходимо:

- рассчитать сумму НДФЛ, исходя из величины стоимости недвижимости;

- заполнить и сдать в ИФНС налоговую декларацию (в срок до 1 апреля следующего за годом получения подарка года);

- заплатить в бюджет сумму налога (до 15 июля следующего года после получения подарка (п.4 ст. 228 НК РФ).

Полезно знать, что заполнить декларацию можно на сайте www.nalog.ru с помощью бесплатной программы.

За неисполнение или несвоевременное исполнение обязанностей налогоплательщика, установлена ответственность:

- если не подана декларация 3-НДФЛ, либо подана с опозданием, согласно ст.119 НК РФ физлицо может быть оштрафовано на 5% от суммы налога, причитающегося к уплате (за каждый месяц, но не более 30% всего);

- если не подана ни декларация, не уплачен налог, согласно ст. 122 НК РФ гражданину грозит санкция в 20% от суммы необходимого платежа;

- к суммам штрафов прибавляется необходимость уплаты пени за просрочку платежа;

- если декларация подана вовремя, но с оплатой НДФЛ произошла задержка, штраф не уплачивается, а взимаются пени (1/300 от ставки рефинансирования Центробанка РФ ежедневно).

Получение недвижимости в дар, даже с учетом необходимости заплатить НДФЛ— в большинстве случаев выгодная сделка для одаряемого. В то же время не запрещено законом отказаться от подарка, не доводя до регистрации перехода прав на имущество. Если же одаряемый готов принять недвижимость в собственность, ему следует со всей ответственностью подойти к исполнению обязанности по уплате подоходного налога, во избежание негативных последствий в виде штрафов и пеней.

В каких случаях нужно платить налог на наследство?

В ст. 217 пункт 18 Налогового Кодекса указано, что налогом облагаются только доходы умершего, которые наследники будут получать после его кончины. К таким выплатам относятся вознаграждения, связанные с авторскими правами:

- За продажу литературных произведений и других предметов искусства, созданных умершим;

- Оплата за научную работу;

- Компенсации за патенты на любые научные изобретения.

В этих случаях с получателя взимается налог при вступлении в наследство — 13% от дохода. Оплата осуществляется в конце года при подаче налоговой декларации.

Также 13% налог взимается с наследника, который продал движимое или недвижимое меньше, чем через 3 года после открытия наследства

Обратите внимание на тот факт, что 3 года исчисляются со дня смерти наследодателя, а не с момента вступления в наследство. Это правило прописано в Федеральном законе №212 от 23 июля 2013 года

Оплачивать налог придется гражданину, который получает наследство, открытое еще до 2006 года. Так как в то время действовали другие законодательные нормы, то он будет подходить под их действие. Такая ситуация маловероятна, так как обычно процедура вступления в права длится полгода.

Нарушения и последствия

Оплата налога при дарении квартиры родственнику – это один из способов пополнения государственного бюджета, поэтому законодатель очень трепетно относится к выполнению всех требований и сроков. Именно поэтому за каждое нарушение предусмотрен штраф, который, учитывая общую стоимость собственности, составляет кругленькую сумму.

На заметку

К тому же, уклонение от выполнения законных требований налоговых органов может стать веским основанием для направления жалобы в суд, которая повлечет еще ряд дополнительных финансовых издержек.

Среди общего числа можно выделить три наиболее распространенных нарушения:

- уклонение от подачи декларации;

- по дарению не выплата налога;

- нарушение сроков.

Соблюдение сроков подачи финансовой декларации является важным этапом, поскольку дает возможность налоговым органам составить верную статистику и перенаправить средства в государственный бюджет.

Нужно иметь в виду, что учреждение Росреестра своевременно направляет бумаги о смене собственников, поэтому налоговая будет ожидать от вас направления отчетности. Сумма штрафа составляет фиксированный платеж в 1000 рублей и плюс 5% от полученного дохода за каждый пропущенный месяц сроков.

Важно

Уклонение от выплаты налога – это не только нарушение налогового законодательства, но и, в ряде причин, административное правонарушение.

Если пропущен срок оплаты, то на адрес должника направляется надлежащим образом составленное уведомление, в котором отмечены граничные сроки для выплаты. При этом сумма долга увеличивается на 20 % от общей стоимости.

Если уведомление оставлено без внимания, то следом за ним направляется аналогичное письмо, но уже с штрафной санкцией в 40 %. Третий этап – это обращение в судебные органы.

Кроме того, при нарушении сроков оплаты процента от дарения существует понятие ежедневной пени, которая насчитывается каждый просроченный день выплат.