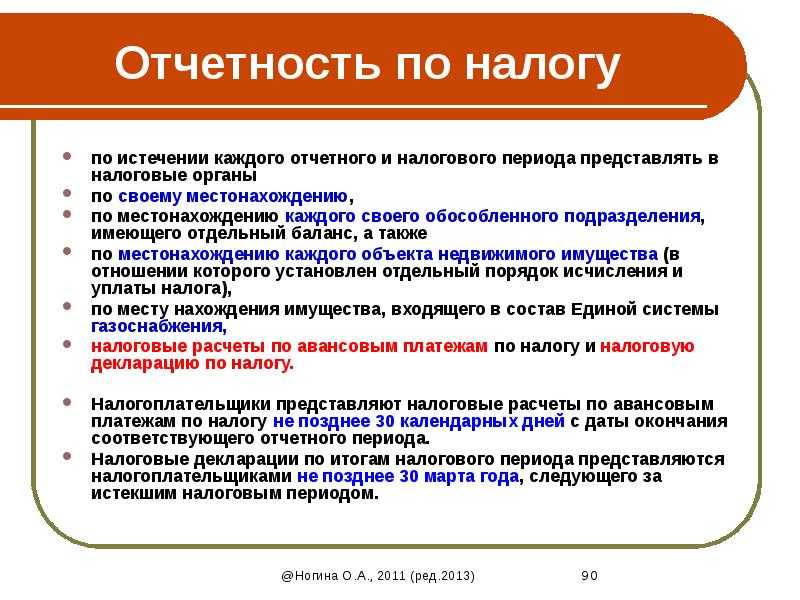

- Первая отчетность вновь созданной организации

- Что в России понимается под налоговым периодом

- Зачем нужно разделение года на кварталы

- Зарплатные отчеты

- Промежуточная бухгалтерская отчетность

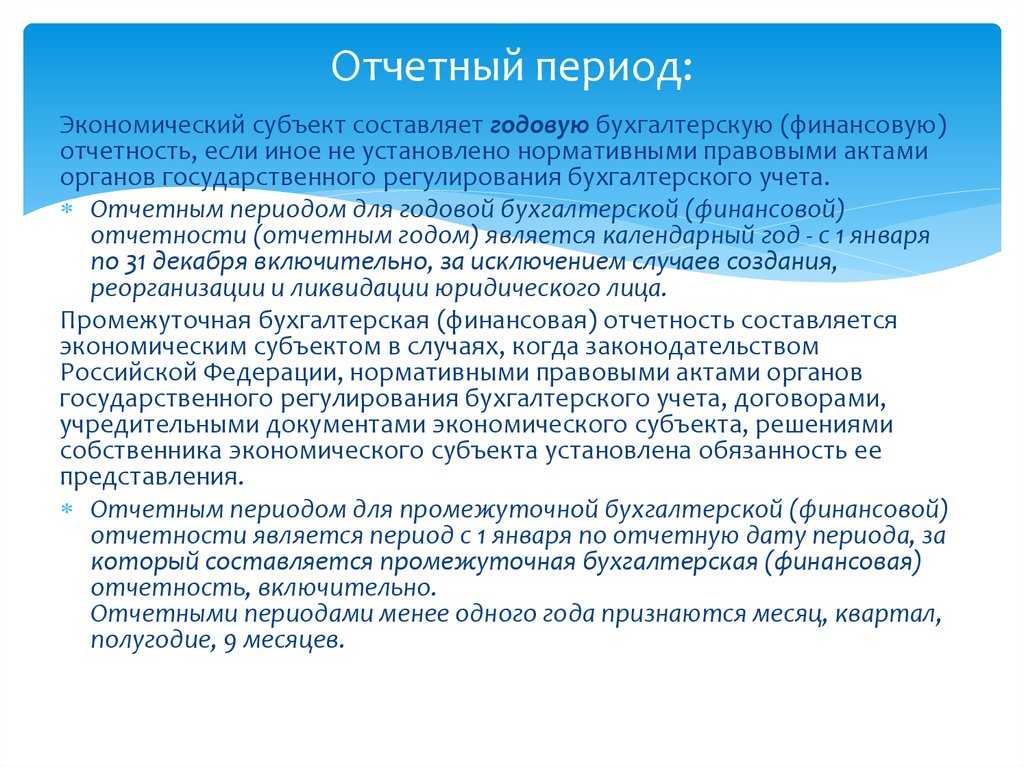

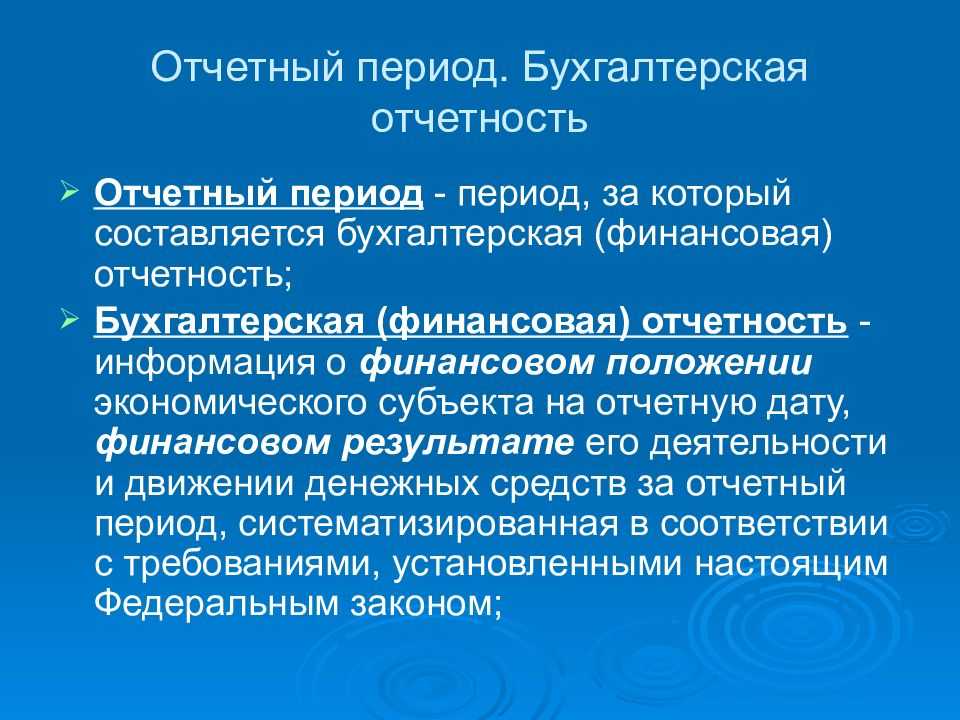

- Отчетный период – базовое понятия для ПБУ

- Прочая отчетность

- Сроки, установленные как «не позднее» или «до» определенной даты

- Коды периодов бухгалтерской отчетности

- Важный момент

- Преимущества нововведения

- Отчетный период баланса

- Основное предназначение

- Срок определяется совокупностью событий

- Отчетный период – базовое понятия для ПБУ

- Отчетный период является базовым понятием для ПБУ

- Ежемесячные отчеты не составляются

- Месячная отчетность не составляется

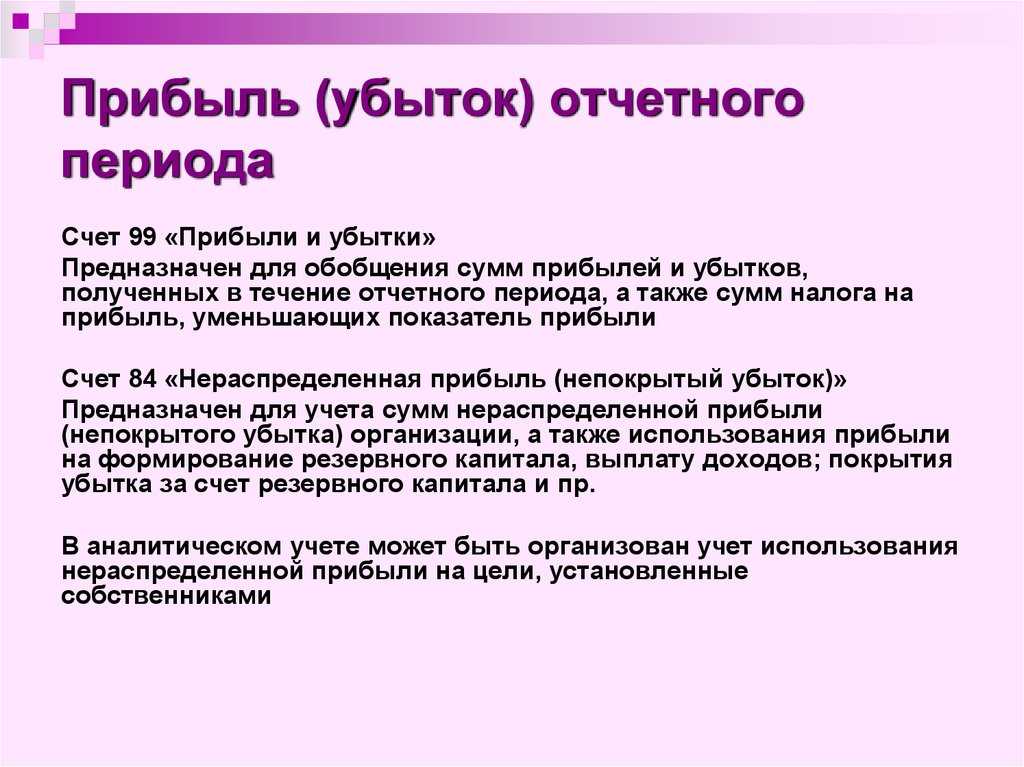

- Отчет о прибылях и убытках

- Итоги

Первая отчетность вновь созданной организации

До 2021 года одним из первых отчетов был отчет о среднесписочной численности работников. Вновь созданные организации передавали в ИФНС данные до 20 числа месяца, следующего за месяцем регистрации фирмы. С начала года эта форма отменена и отчитываться по ней не нужно.

Дальнейшие сроки отчетности будут зависеть от видов налогов, плательщиком которых признается компания. Сроки отчетности смещаются, если выпадают на выходные дни.

Важно отметить, что заполнять налоговые декларации нужно даже в том случае, если деятельность пока не ведется. При отсутствии начисленных налогов подаются нулевые декларации по каждому налогу либо упрощенная декларация по нескольким видам налогов сразу

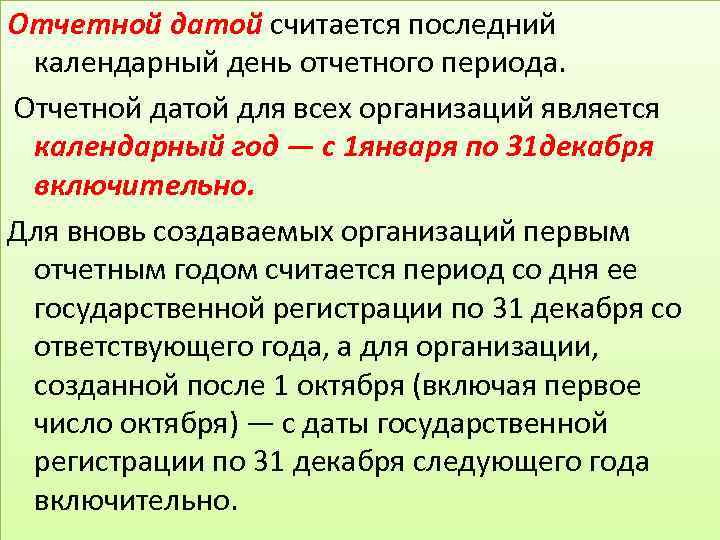

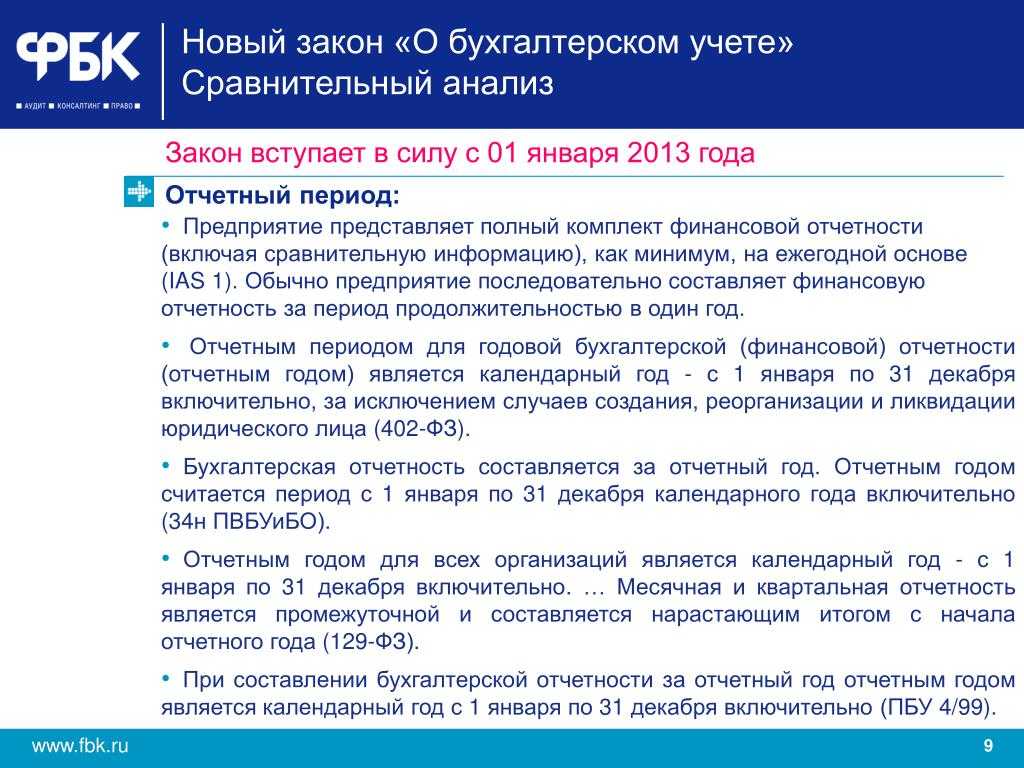

Бухгалтерская отчетность (баланс и приложения) сдается по итогам календарного года.

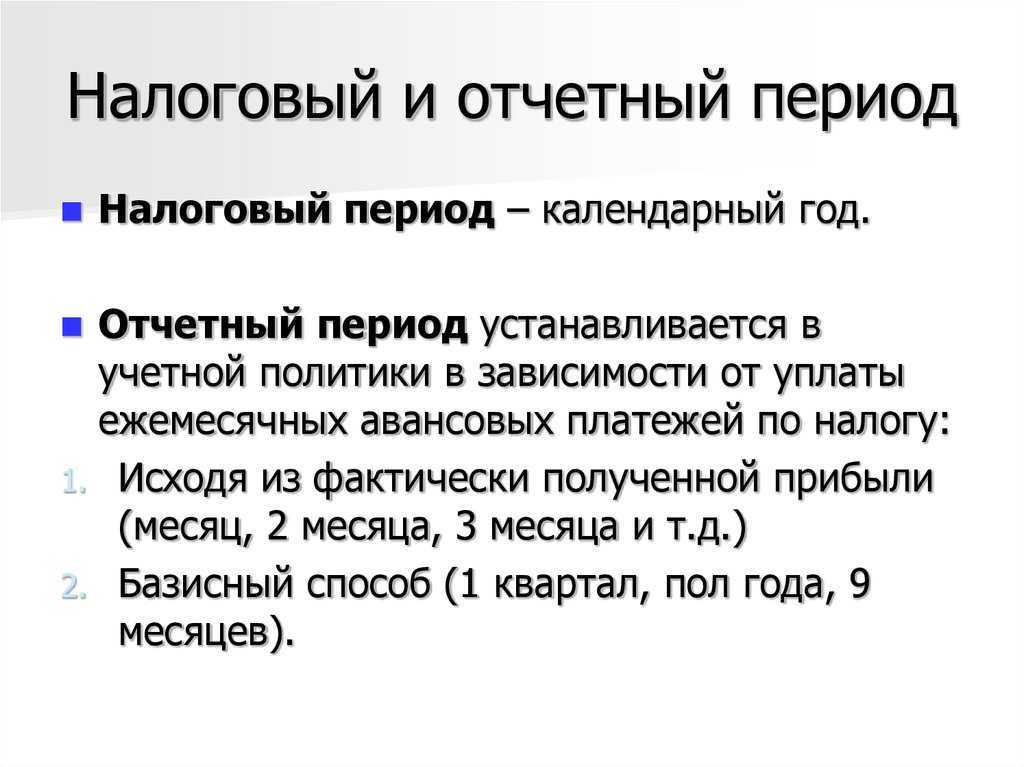

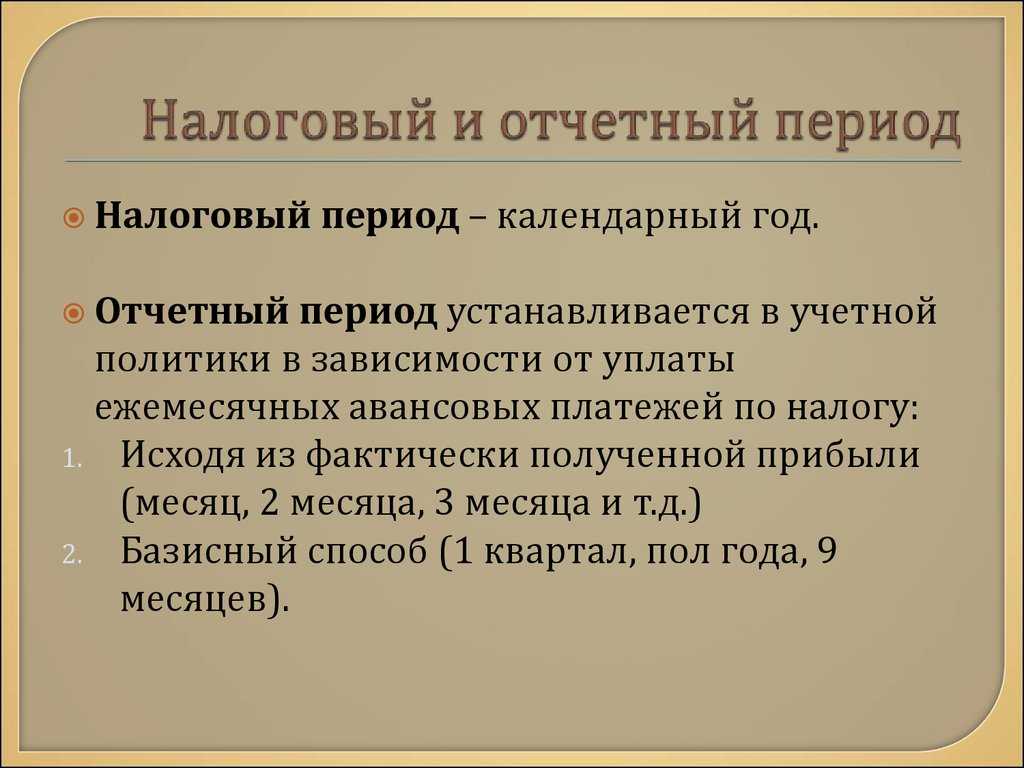

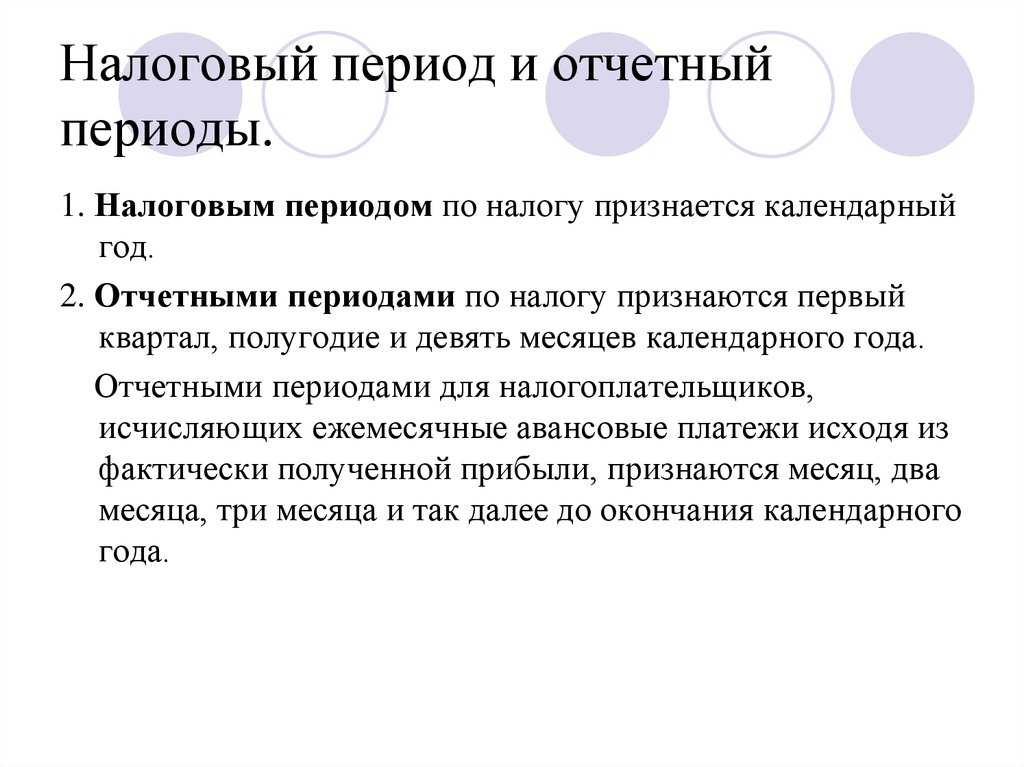

Что в России понимается под налоговым периодом

Налоговый период в России — это отрезок времени, по истечении которого выводится финальная налоговая база, а с нее рассчитывается и уплачивается налог (п. 1 ст. 55 НК РФ). В большинстве случаев данный период приравнивается к календарному году, но может составлять квартал или месяц.

В НК РФ налоговый период длительностью менее 1 года установлен для целого ряда налогов. Так, налоговый период длиной в квартал определен для НДС (ст. 163 НК РФ), водного налога (ст. 333.11 НК РФ), торгового сбора (ст. 414 НК РФ).

Самый короткий налоговый период протяженностью всего месяц определен, например, для таких налогов, как НДПИ (ст. 341 НК РФ) и акцизы (ст. 192 НК РФ).

Важно! Разъяснения от «КонсультантПлюс»Налоговый период важен не только для расчета налога, но и в целом для налоговых правоотношений, в частности:для вступления в силу изменений по налогу (п. 1 ст

5 НК РФ);перечисления налога. Например, в поле «107» платежного поручения нужно указать код налогового периода (п. 8 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н);. исправления ошибок в расчете налоговой базы (п. 1 ст. 54 НК РФ). Подробнее читайте в К+. Пробный доступ к системе бесплатен.

Но даже законодательно установленный период не всегда бывает одинаковой продолжительности. Ст. 55 НК РФ рассматривает такие случаи удлинения и сокращения налогового периода:

- для только что образованных компаний или ИП, момент госрегистрации которых расположен между 1 января и 31 декабря (25 августа, например), первый налоговый период укорачивается и составляет срок с 25.08.2021 по 31.12.2021 (абз. 2 п. 2 ст. 55 НК РФ);

- для фирмы (или ИП), зарегистрировавшейся в декабре (например, 08.12.2021), первый налоговый период становится длиннее обычного — с 08.12.2021 по 31.12.2022 (абз. 3 п. 2 ст. 55 НК РФ);

- для организаций и ИП, решивших реорганизовать или вообще ликвидировать свой бизнес в течение года, последний налоговый период сократится по сравнению с обычным; в итоге продолжительность его будет, например, с 01.01.2021 до момента реорганизации или ликвидации (абз. 1 п. 3 ст. 55 НК РФ);

- если компания или ИП созданы в 2021 году и тогда же ликвидированы (реорганизованы), то налоговым периодом для них является временной промежуток длительностью с момента госрегистрации до момента ликвидации (реорганизации) (абз. 2 п. 3 ст. 55 НК РФ);

- для компании (или ИП), созданной в декабре 2021 года (например, 20.12.2021) и прекратившей деятельность в 2022 году (например, 30.12.2022), налоговый период составит временной промежуток с 20.12.2021 до 30.12.2022 (абз. 3 п. 3 ст. 55 НК РФ);

- для иностранной компании, признавшей себя налоговым резидентом, продолжительность налогового периода зависит от даты признания, указанной в заявлении об этом событии (п. 6 ст. 55 НК РФ).

Аналогичные правила действуют для налогового периода, равного кварталу. Однако временной промежуток, позволяющий удлинить его, равен не 1 месяцу (декабрю), как для года, а 10 дням, оставшимся до конца квартала (абз. 3 п. 3.1, абз. 3 п. 3.2 ст. 55 НК РФ).

Зачем нужно разделение года на кварталы

Разобравшись с вопросом: в квартале сколько месяцев, стоит обратить внимание на то, зачем вообще необходимо делить год на кварталы, ведь есть месяцы и полугодия. Разделение года на кварталы чаще всего применяется для отчетности в различных учреждениях

Это позволяет систематизировать учет документации, особенно в сфере бухгалтерии и статистики, а также прослеживать выполнения тех или иных планов работ.

Год равномерно разделен на кварталы по месяцам, но не все они одинаковой длинны и, как правило, длятся 90, 91 или 92 дня. Все зависит от количества дней в месяце, ведь квартал – это 3 месяца года, а значит, его длительность равна сумме всех дней трех месяцев, из которых он состоит. К примеру, I квартал в обычном (не високосном) году состоит из 90 дней (31+28+31), I I – из 91, а два последних – каждый по 92 дня. Отличие в длительности кварталов вносит неудобства при составлении ежеквартальной отчетности. Чтобы справиться с этой проблемой, уже более 100 лет обсуждается проект создания нового, более стабильного и удобного календаря, чем нынешний. Однако сильнейшие умы планеты пока не смогли решить эту проблему, так как григорианский календарь, которым мы пользуемся сейчас, несмотря на все минусы, является наиболее точным за всю известную историю человечества и создан на основе астрономических данных с учетом всем особенностей движения Земли вокруг Солнца.

Зарплатные отчеты

Отчёты, которые напрямую связаны с заработной платой или страховыми вносами

Код девяносто, обозначает год перед организацией или ликвидацией. Шифр для составления единого расчета по страховым выплатам.

Общие значения для зарплатного отчета:

- Промежуток двадцать один, конкретно три месяца январь, февраль, март;

- Промежуток номер тридцать один, это полугодие или первые шесть месяцев которые нарастают по итогу;

- Шифрация тридцать три девятого месяца с начала нового года;

- Период налога тридцать четыре полный год, так называемый календарный год или двенадцать месяцев с первого до последний, январь – декабрь.

Существует таблица кодировки, которая определяет каждый месяц, то есть для каждого месяца существует свой номер. Это создано для того что бы упростить дальнейшую работу и тем самым ускорить все процессы.

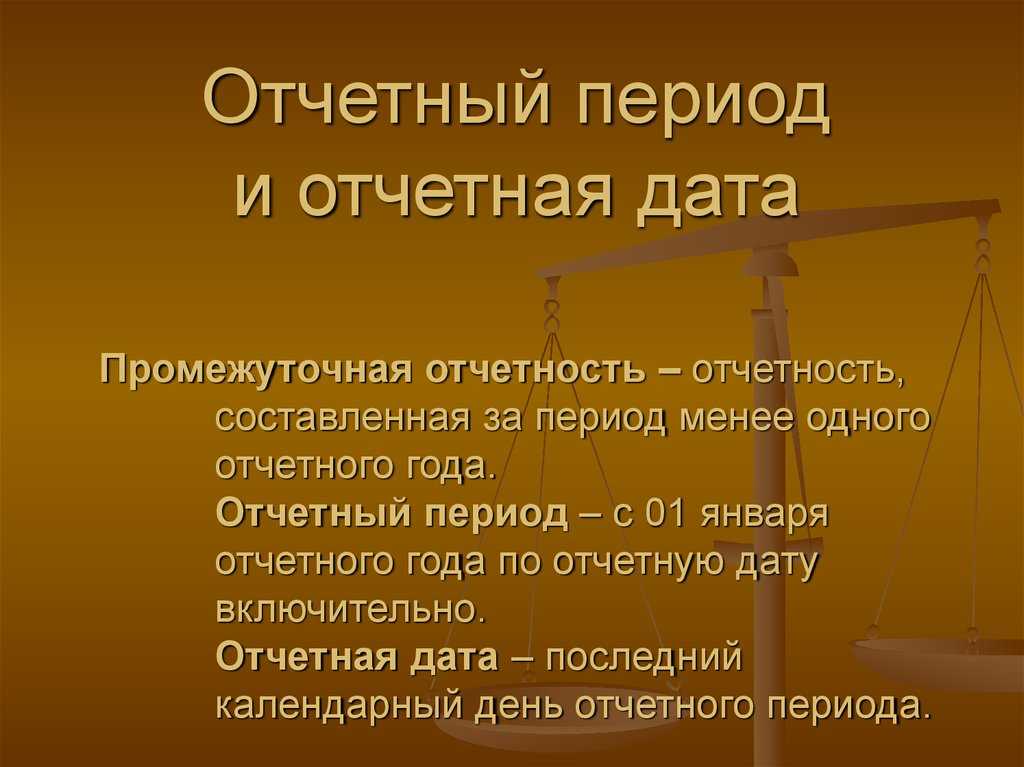

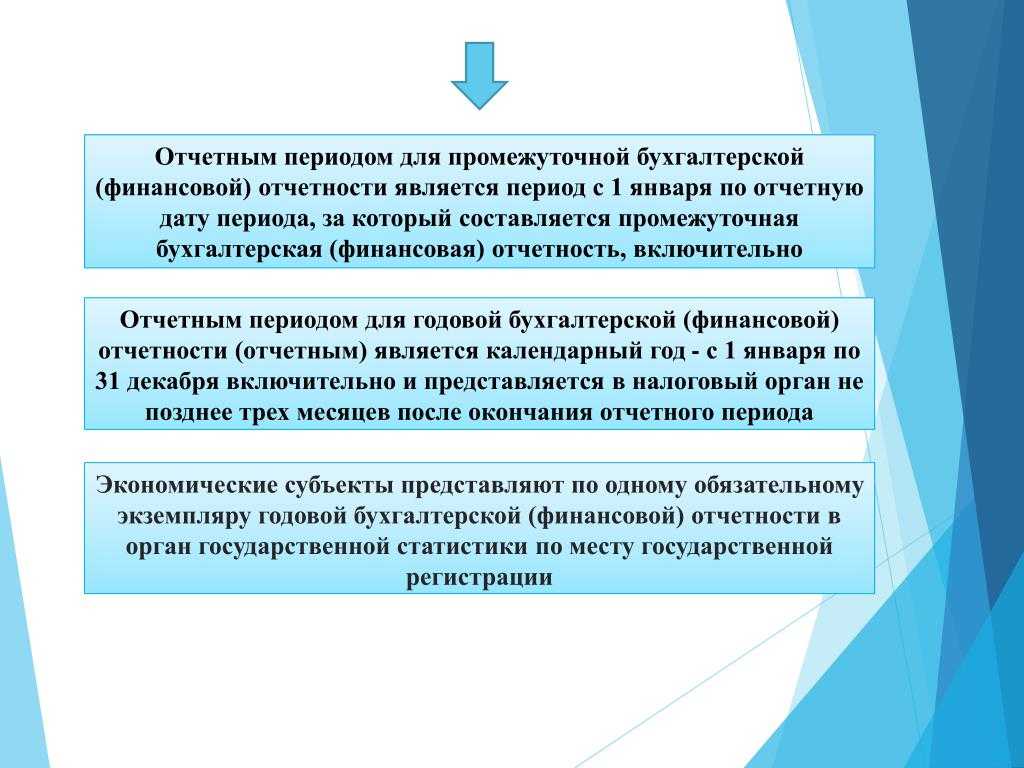

Промежуточная бухгалтерская отчетность

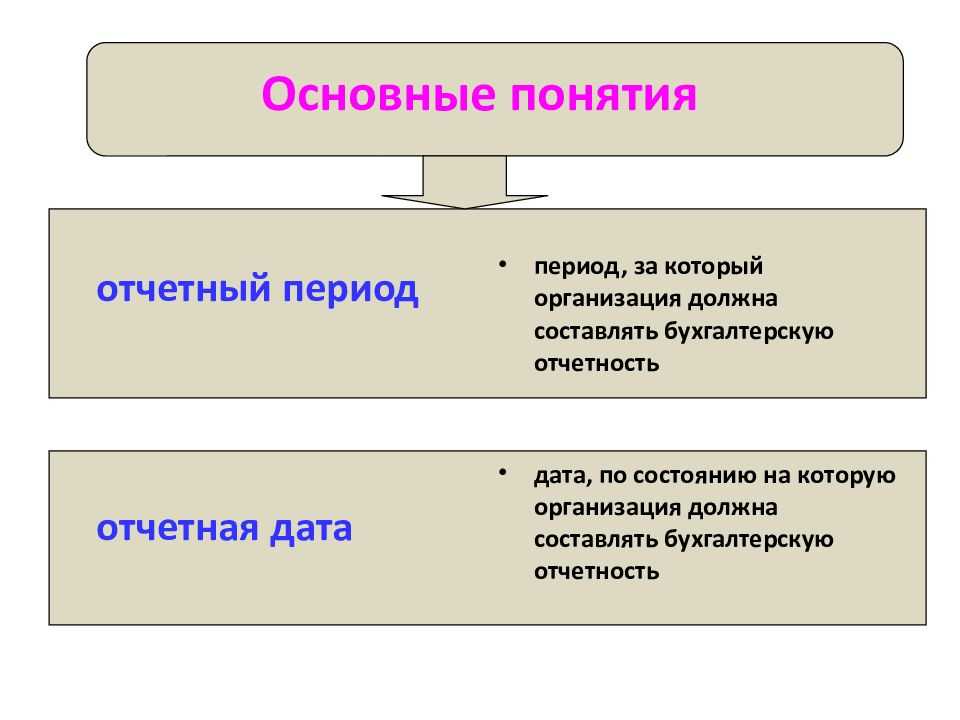

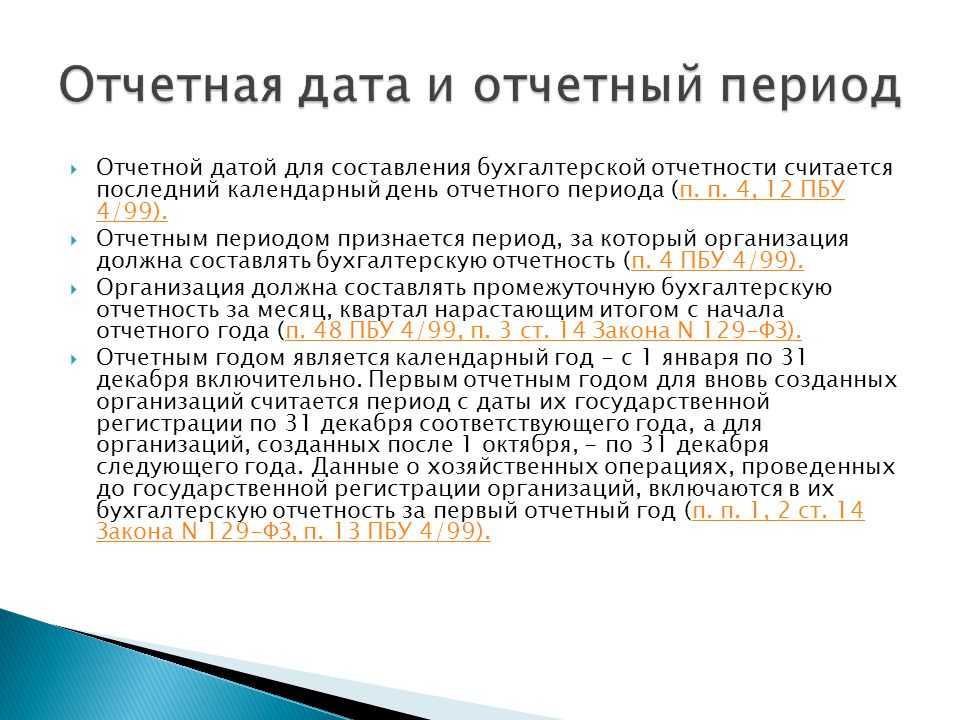

Отчетность, составленная за период менее календарного года, именуется промежуточной (п. 5 ст. 13 Закона 402-ФЗ).

Пункт 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (ПВБУ) гласит: компания должна составлять промежуточную отчетность (за месяц и за квартал) нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. Но пункт 4 статьи 13 Закона 402-ФЗ как раз устанавливает «иное». В соответствии с ним промежуточную бухгалтерскую отчетность необходимо составлять лишь в тех случаях, когда компания обязана ее представлять. Такая обязанность может быть установлена законодательством РФ, нормативными правовыми актами органов государственного регулирования бухгалтерского учета либо на корпоративном уровне — договорами фирмы, ее учредительными документами или решениями собственников. Разумеется, при этом должны быть определены отчетные периоды и (или) отчетные даты.

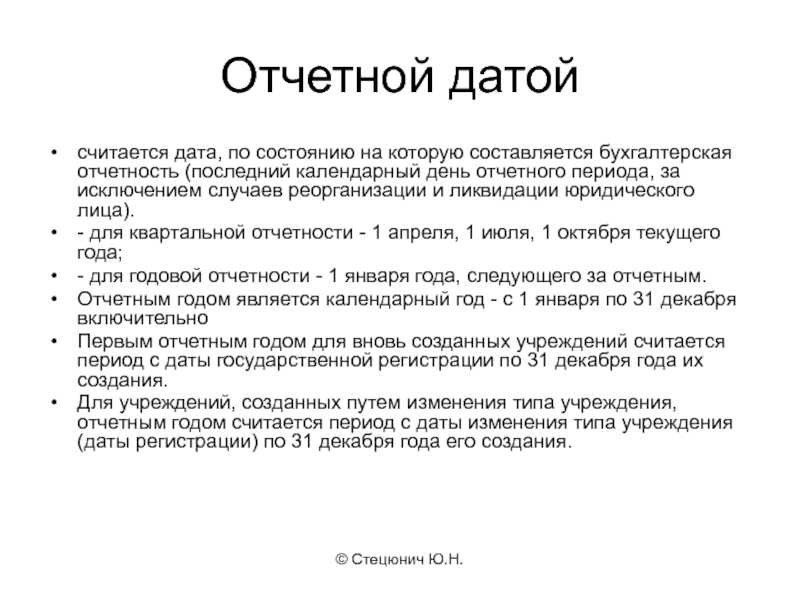

Например, в силу закона отчетной датой для хозяйственного общества является день выплаты дивидендов. Дело в том, что на этот день необходимо определить стоимость чистых активов (п. 2 ст. 29 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 4 ст. 43 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»).

Важно

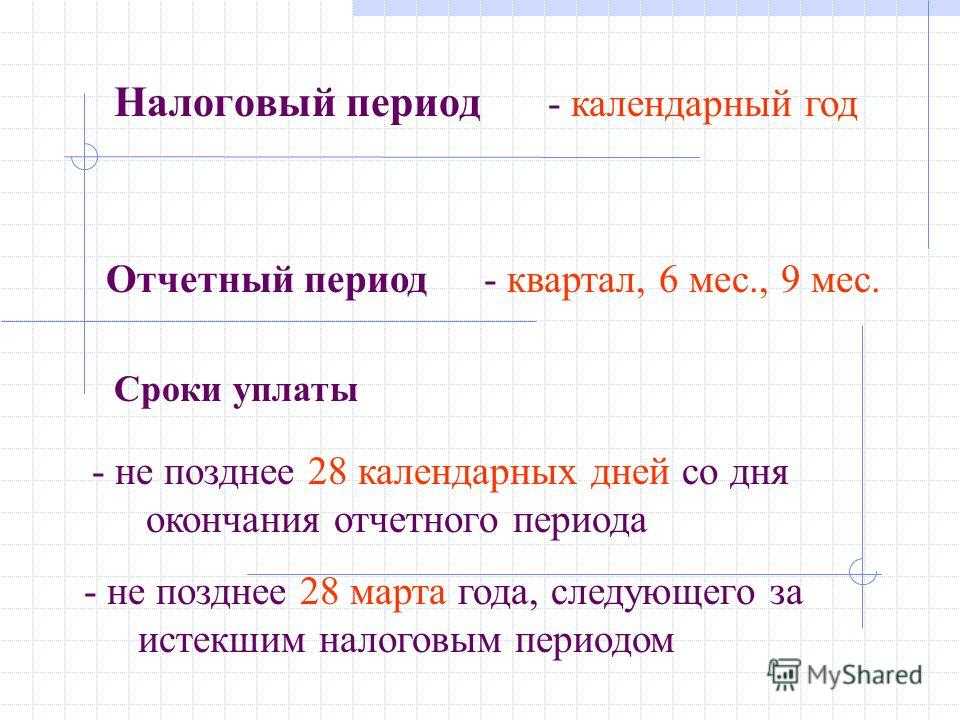

Для большинства фирм отчетным периодом является календарный год. Основание — Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Последний день календарного месяца общеустановленной отчетной датой не считается.

Еще пример: при государственной регистрации проспекта эмиссионных ценных бумаг эмитент должен представить промежуточную отчетность за последний завершенный отчетный период, состоящий из трех, шести или девяти месяцев (подп. 3 п. 2 ст. 22 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг»).

Отчетный период – базовое понятия для ПБУ

Проблема в том, что стандарты бухгалтерского учета к новациям Закона 402-ФЗ не приспособлены. Официальная методика ведения учета, опирающаяся на Инструкцию по применению Плана счетов, по-прежнему рассчитана на ежемесячные циклические процедуры. Центральное место среди них занимает закрытие синтетических счетов 90 «Продажи» и 91 «Прочие доходы и расходы». В условиях, когда отчетный период наращивался помесячно, этот прием имел под собой нормативное основание – пункт 79 ПВБУ.

Обратите внимание

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса (п. 79 ПВБУ).

Получается, что теперь выявлять финансовый результат на конец каждого месяца не обязательно. Это нужно делать на отчетные даты. А если они специально не установлены, то закрывать счета 90 и 91 допустимо один раз в году — 31 декабря.

Казалось бы, трудоемкость учета уменьшается. Но отказ от прежних позиций потребует масштабной перестройки.

Совет здесь может быть только один. Если вы придерживаетесь традиционной методологии – установите в учетной политике, что в целях ведения учета отчетной датой считается последний день каждого календарного месяца. Тем самым у вас формально будут сохранены в прежнем понимании и отчетные периоды. При этом учетная политика «автоматически» не обязывает вас составлять промежуточную отчетность.

Прочая отчетность

Помимо отчетности по налогам существует отчетность по страховым взносам. Первую отчетность новые компании (ИП) должны сдать за расчетный (налоговый) период, в котором произошла регистрация фирмы.

Расчет по страховым взносам сдается по итогам I квартала, полугодия, девяти месяцев и года. Сроки подачи расчета — 30-ое число месяца, наступившего после отчетного периода. ООО «Мир» зарегистрировано 19.04.2021 года. Расчет по взносам нужно подать до 30.07.2021 включительно. Последующие отчеты ООО «Мир» направит в ИФНС не позднее 30.10.2021 и 30.01.2022.

В Фонд Соцстраха необходимо сдавать форму 4-ФСС. Сроки сдачи зависят от способа формирования отчета. Если компания отчитывается на бумажном носителе (разрешено при численности до 25 человек), 4-ФСС подается до 20-го числа месяца, идущего за отчетным периодом. При электронной отчетности сроки увеличиваются на пять дней. ООО «Фишка» создано 15.09.2021, сдать 4-ФСС нужно до 20.10.2021 (на бумаге) или до 25.10.2021 (электронно).

Страхователи ежемесячно должны отчитываться в Пенсионный фонд по форме СЗВ-М. Срок подачи формы — 15-ое число. При регистрации фирмы в июне, первый отчет нужно сдать до 15 июля включительно.

На работников подается форма СЗВ-СТАЖ. Первый раз такую форму следует сдать по итогам первого рабочего года. При создании фирмы в 2021 году сдать форму нужно до 1 марта 2022 года. Если работник принесет заявление о назначении ему пенсии, отчитаться придется в течение трех дней.

Еще один отчет, который необходимо сдать, называется СЗВ-ТД. Как только в компании появится первый трудоустроенный человек, следует направить эту форму. На представление данных у компании есть совсем немного времени: отчитаться нужно не позднее рабочего дня, следующего за днем издания кадрового приказа. Следует отметить, что директор также признается работником, поэтому при отсутствии иных сотрудников в компании не забудьте отправить СЗВ-ТД на руководителя. Впоследствии сдавать СЗВ-ТД нужно при кадровых перемещениях сотрудников (прием, увольнение, перевод). Допустим, ООО «Бриз» зарегистрировано во вторник 24.08.2021. В этот же день с директором заключен трудовой договор. Сдать форму СЗВ-ТД нужно во вторник или в среду.

До 15 апреля ежегодно нужно сдавать в ФСС заявление о подтверждении вида деятельности. Если фирма открыта в 2021 году, первый отчет отправится в фонд только в 2022 году.

Работодатели обязаны проводить специальную оценку условий труда. Отчет о проведенных мероприятиях представляют в виде декларации. У новой компании есть год, чтобы провести оценку мест. Оценку проводят специальные аккредитованные организации. Когда будут официальные результаты спецоценки, следует отправить декларацию. На это отводится 30 дней.

Следует соблюдать сроки сдачи отчетности. По истечении установленных законодательством сроков контролирующие органы вправе применять штрафные санкции.

Сроки, установленные как «не позднее» или «до» определенной даты

Пунктом 7 ст. 346.21 НК РФ (к примеру) установлено, что авансовые платежи по «упрощенному» налогу вносятся не позднее 25‑го числа первого месяца, следующего за истекшим отчетным периодом. В данном случае 25‑е (или другой последующий день – если эта дата выпадает на выходной или праздничный день) является крайним днем для выполнения «упрощенцем» обозначенной обязанности. Аналогичное словосочетание («не позднее») содержится и в ст. 346.23 НК РФ, определяющей сроки представления декларации по УСНО в различных случаях.

Исчислить (установить) крайний срок в таких ситуациях предельно просто. Сложностей здесь возникать не должно.

Несколько сложнее, если срок установлен как «до» определенной даты. К примеру, п. 2 ст. 346.14 НК РФ обязывает «упрощенца» уведомить налоговый орган о смене объекта налогообложения в 2019 году до 31 декабря 2018 года.

Буквальное толкование этой нормы предполагает, что уведомление о смене объекта налогообложения должно быть подано до указанной даты, соответственно подача уведомления именно 31‑го числа свидетельствует о пропуске «упрощенцем» установленного срока.

Однако и чиновники, и суды в подобных случаях, как правило, делают послабления для налогоплательщиков, считая, что срок «до» – значит «включая».

К примеру, ФНС в Письме от 21.11.2018 № БС-4-21/22573@ в отношении п. 7 ст. 407 НК РФ (где сказано об обязанности физического лица подать в срок до 1 ноября уведомление о выбранных объектах, в отношении которых он воспользуется льготой по налогу на имущество физических лиц) указала, что последним днем подачи такого уведомления является именно 1 ноября. В обоснование данного вывода авторы письма сослались на п. 7 ст. 3 НК РФ, согласно которому все неустранимые противоречия должны толковаться в пользу налогоплательщика.

В Определении ВС РФ от 16.10.2018 № 304‑КГ18-7786 по делу № А45-14844/2017 рассматривался спор о крайнем сроке для уплаты земельного налога.

Напомним: порядок и сроки уплаты земельного налога и авансовых платежей по нему устанавливаются нормативными актами муниципальных образований. Причем эти сроки не могут быть установлены ранее срока, определенного для представления декларации по налогу, – 1 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 397, п. 3 ст. 398 НК РФ).

В связи с этим в 2016 году нормативным актом города Новосибирска были установлены сроки для уплаты земельного налога и авансовых платежей по нему с формулировкой «до», например, за первый квартал – до 30 апреля налогового периода. По факту первый авансовый платеж по сроку до 30 апреля 2016 года был осуществлен двумя платежами – 4 мая (поскольку 30 апреля и 1 – 3 мая являлись выходными днями) и 1 августа. Налоговики сочли, что компания допустила просрочку платежа, и начислили ей пени с 30 апреля. Однако компания, считая, что последним днем уплаты является именно 30 апреля, обратилась в суд.

Окружной и апелляционный суд пришли к выводу, что при формулировке срока «до определенной даты» действие, для совершения которого установлен этот срок, к названной дате должно быть уже совершено. Поэтому сама дата, до наступления которой должно быть совершено действие, в такой срок не входит.

Между тем Судебная коллегия ВС РФ, согласившись с решением первой инстанции, указала, что формулировка срока «до 30 апреля» не позволяет достоверно и без неустранимых сомнений определить, является ли предельным сроком для исполнения данной обязанности 29 либо 30 апреля.

С учетом п. 7 ст. 3 НК РФ более поздняя уплата налога для налогоплательщика обычно предпочтительнее. Поэтому предельным сроком исполнения обязанности по внесению авансового платежа за первый квартал надо считать именно 30 апреля. Высшие арбитры также подчеркнули, что указанный подход подтверждается правовой позицией, изложенной в Определении КС РФ от 04.07.2002 № 185‑О, согласно которому формулировки «ежемесячно до 15‑го числа за прошедший месяц» и «ежемесячно не позднее 15‑го числа месяца, следующего за отчетным месяцем» (применительно к сроку уплаты налога пользователями автомобильных дорог) равнозначны.

Со своей стороны, считаем, что позицией, изложенной в Определении ВС РФ № 304‑КГ18-7786, можно руководствоваться не только при определении крайних сроков для уплаты фискальных платежей, но и в иных ситуациях, требующих выполнения налогоплательщиком каких‑либо действий в срок, определенный с использованием предлога «до».

Но вот применим ли подобный подход к определению последнего дня, если речь идет о «срочных» обязанностях налоговых органов? Полагаем, что нет, поскольку действие нормы п. 7 ст. 3 НК РФ (по сути, основного аргумента в деле № А45-14844/2017) распространено исключительно на налогоплательщиков.

Коды периодов бухгалтерской отчетности

Подавляющее большинство юрлиц сдают бухгалтерскую отчетность раз в год. Для них код отчетного периода на титульном листе всегда «34». Но есть организации, которые обязаны отчитываться ежеквартально. Например, страховые компании. Для квартальных отчетов предусмотрены коды:

- за первый квартал – «21»;

- за первое полугодие – «31»;

- за девять месяцев – «33»

- 51 — I квартал — при реорганизации (ликвидации) организации

- 52 — Полугодие — при реорганизации (ликвидации) организации

- 53 — 9 месяцев — при реорганизации (ликвидации) организации

При ликвидации или реорганизации предприятия предусмотрены шифры:

- «94» – для промежуточных отчетов;

- «90» – для заключительного отчета.

Важный момент

Следует помнить, что ПБУ применяются в тех частях, которые не противоречат действующему законодательству (ФЗ №402, в частности). Периодичность закрытия счетов по общехозяйственным расходам/доходам, а также затратам на реализацию, организация определяет самостоятельно. Что касается амортизации НМА и ОС, то она начисляется исключительно помесячно, что прямо предусматривается в ПБУ. Как показывает практика, в выигрышном положении находятся компании, которые используют ПБУ 2/2008. Данный стандарт бухгалтеры не очень любят, поскольку он предусматривает ежемесячные калькуляции. Однако если принять за единственную отчетную дату 31 декабря, то распределять расходы/доходы по переходящим договорам нужно будет только между годами. Это, несомненно, упрощает работу.

Преимущества нововведения

Предположим, вас заинтересовал вариант «отчетный период = календарный год». В чем плюсы и минусы такого выбора? С одной стороны, не придется ежемесячно закрывать счета 90 и 91. Впрочем, такое решение имеет ощутимый недостаток: вы утратите контроль за текущим финансовым результатом фирмы.

Важно

Правила ведения бухгалтерского учета и составления бухгалтерской отчетности применяются в части, не противоречащей Федеральному закону № 402-ФЗ (Информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете”»).

С какой периодичностью закрывать счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» — вы решаете самостоятельно. А вот амортизацию основных средств и нематериальных активов нужно начислять строго ежемесячно, ибо это прямо предусмотрено ПБУ 6/01 (п. 19) и ПБУ 14/2007 (п. 28).

Зато в явном выигрыше могут оказаться фирмы, применяющие ПБУ 2/2008 «Учет по договорам строительного подряда». Этот стандарт бухгалтеры «недолюбливают» по причине калькуляций, которые им приходится выполнять ежемесячно. Но если исходить из того, что единственной отчетной датой является 31 декабря, то распределять доходы и расходы по переходящим договорам придется только между календарными годами. Что безусловно «упрощает жизнь».

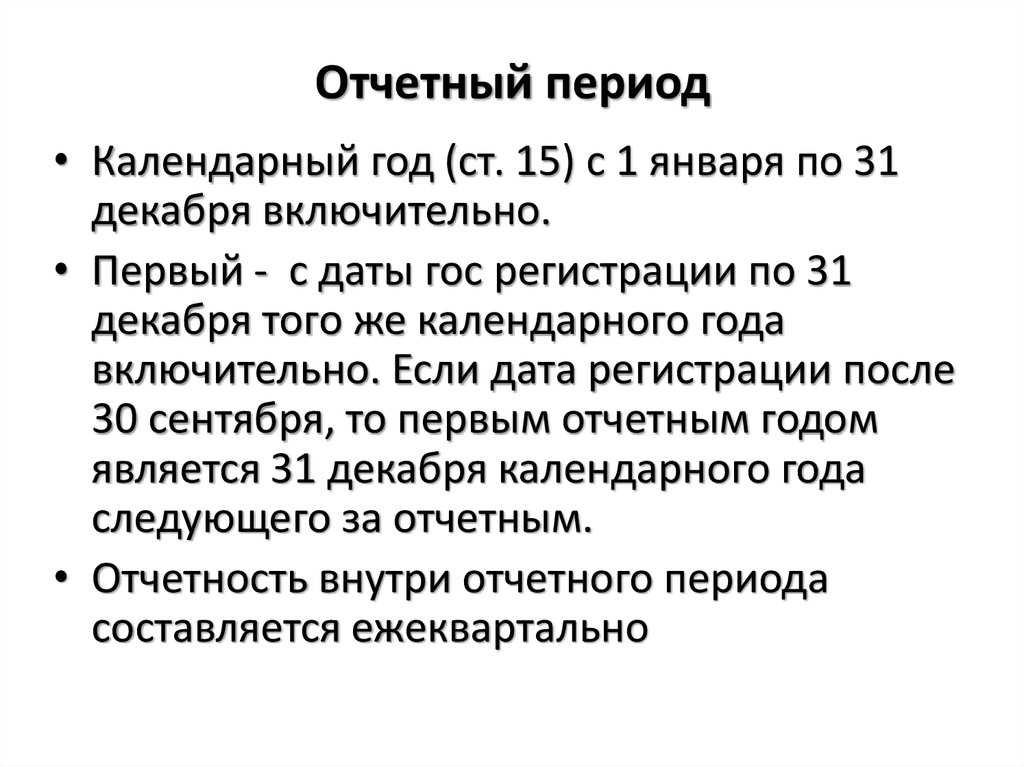

Отчетный период баланса

Он закрепляется ФЗ № 402. Основной отчетный период – это год. Этот срок используется для составления промежуточных и итоговых документов. Начинается он всегда 1 января. На конец отчетного периода, то есть на 31 декабря, формируется вся документация, отражающая финансово-хозяйственную деятельность организации. Это правило действует для всех компаний. Исключение составляют ликвидированные и реорганизованные фирмы. Для них устанавливается специальный порядок определения контрольных дат. Например, для хозяйственного общества в качестве контрольного выступает календарное число выплаты дивидендов.

Основное предназначение

Все зависит напрямую от декларации коды могут иметь различные значений что порой ломает голову бухгалтеру. Есть шифры которые созданы дабы идентифицировать виды декларации, особенности кодификации имеют большое количество особенностей.

Все зависит напрямую от декларации коды могут иметь различные значений что порой ломает голову бухгалтеру. Есть шифры которые созданы дабы идентифицировать виды декларации, особенности кодификации имеют большое количество особенностей.

Дабы обозначить определенный отрезок времени или указанный промежуток, составлена форма которая определяет фискальную отчетность. Шифр показывает собою двухзначное число, например, периоды двадцать два, пятьдесят, тридцать один и так далее.

Каждый вид налоговой отчетности предусматривает порядок кодификации в индивидуальном порядке. Поэтому в каждой компании используется свой вариант подсчёта для верной итоговой работы. По основным видам определяют шифры для отчетов, именно они предназначены для полноценной работы, чтобы ликвидировать время которое тратится на лишнее.

Срок определяется совокупностью событий

Иногда конкретные сроки приходится исчислять, исходя из совокупности отдельных налоговых норм или событий, их определяющих.

Другой пример – период выставления счета-фактуры (этот момент актуален в том числе для некоторых «упрощенцев»).

Пунктом 3 ст. 168 НК РФ определено, что счет-фактура должен быть выставлен покупателю не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Как видим, в этой норме в качестве основной отправной точки для исчисления обозначенного пятидневного срока поименован день отгрузки. Причем в Письме Минфина России от 18.10.2018 № 03‑07‑14/74899 подчеркнуто, что день отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) подлежит включению в указанный пятидневный срок. Между тем какие‑либо квалифицирующие признаки для идентификации такого дня ни в п. 3 ст. 168 НК РФ, ни в этом письме не названы.

Но такие разъяснения были даны контролерами ранее. В частности, в письмах Минфина России от 09.11.2011 № 03‑07‑09/40, от 28.07.2011 № 03‑07‑09/23, ФНС России от 13.12.2012 № ЕД-4-3/21217@ сказано, что под датой отгрузки товаров, работ, услуг, передачи имущественных прав следует понимать дату первого по времени составления первичного документа (например, товарной накладной), оформленного на покупателя, заказчика или перевозчика.

К примеру, продавец 11 декабря 2018 года отгрузил товары и оформил товарную накладную. С учетом Письма Минфина России № 03‑07‑14/74899 течение срока выставления счета-фактуры начинается с указанной даты. Значит, последний день для выставления счета-фактуры покупателю – 15 декабря. Это суббота, получается, срок нужно перенести на ближайший рабочий день (п. 7 ст. 6.1 НК РФ), то есть на 17 декабря.

Но ведь по факту составление первичного документа по разным причинам может не совпадать по времени с днем фактической отгрузки товара покупателю. И буквально в п. 3 ст. 168 НК РФ говорится именно о дате отгрузке, а не о дате оформления первичного документа.

Пример срока, определяемого совокупностью налоговых норм, – срок для подачи апелляционной жалобы на решение по налоговой проверке. В частности, такая жалоба может быть подана в течение месяца со дня вручения решения по проверке (п. 9 ст. 101, п. 2 ст. 139.1 НК РФ). Отсчет указанного периода начинается со следующего после даты вручения решения дня (п. 2 ст. 6.1 НК РФ), а заканчивается соответствующим дате вручения днем следующего месяца (п. 5 ст. 6.1 НК РФ). К примеру, если решение было вручено налогоплательщику 15 ноября 2018 года, то срок для подачи апелляционной жалобы истекает в 24.00 17 декабря 2018 года (так как 16‑е число – воскресенье) (п. 7, 8 ст. 6.1 НК РФ).

Почему именно месяц? Все просто. Итоговое решение по налоговой проверке вступает в силу по истечении месяца со дня его вручения налогоплательщику (или его представителю) (п. 9 ст. 101 НК РФ). Соответственно, если налогоплательщик намерен обжаловать в апелляционном порядке решение по проверке, сроки вступления его в законную силу будут иными (ст. 101.2 НК РФ). В части, в которой решение не отменено и не обжаловано, – со дня принятия вышестоящим налоговым органом решения по апелляционной жалобе. Если апелляционная жалоба оставлена управлением без рассмотрения, решение по проверке вступает в силу со дня принятия управлением соответствующего решения, но не ранее истечения срока подачи жалобы.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только до завтра можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Отчетный период – базовое понятия для ПБУ

Проблема в том, что стандарты бухгалтерского учета к новациям Закона 402-ФЗ не приспособлены. Официальная методика ведения учета, опирающаяся на Инструкцию по применению Плана счетов, по-прежнему рассчитана на ежемесячные циклические процедуры. Центральное место среди них занимает закрытие синтетических счетов 90 «Продажи» и 91 «Прочие доходы и расходы». В условиях, когда отчетный период наращивался помесячно, этот прием имел под собой нормативное основание – пункт 79 ПВБУ.

Обратите внимание

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса (п. 79 ПВБУ).

Получается, что теперь выявлять финансовый результат на конец каждого месяца не обязательно. Это нужно делать на отчетные даты. А если они специально не установлены, то закрывать счета 90 и 91 допустимо один раз в году — 31 декабря.

Казалось бы, трудоемкость учета уменьшается. Но отказ от прежних позиций потребует масштабной перестройки.

Совет здесь может быть только один. Если вы придерживаетесь традиционной методологии – установите в учетной политике, что в целях ведения учета отчетной датой считается последний день каждого календарного месяца. Тем самым у вас формально будут сохранены в прежнем понимании и отчетные периоды. При этом учетная политика «автоматически» не обязывает вас составлять промежуточную отчетность.

Отчетный период является базовым понятием для ПБУ

Проблема в том, что стандарты бухгалтерского учета не адаптированы к новшествам Закона 402-ФЗ. Официальная методология бухгалтерского учета, основанная на Инструкции по применению Плана счетов, по-прежнему предназначена для месячных циклических процедур. Центральное место среди них занимает закрытие синтетических счетов 90 «Продажи» и 91 «Прочие доходы и расходы». В условиях, когда отчетный период ежемесячно увеличивался, данная методика имела нормативное основание – пункт 79 ПВБУ.

Получается, что теперь не нужно раскрывать финансовый результат в конце каждого месяца. Это необходимо сделать в отчетные даты. А если они специально не установлены, то счета 90 и 91 допустимо закрывать один раз в год – 31 декабря.

Казалось бы, сложность учета снижается. Но отказ от старых позиций потребует масштабной реструктуризации. Здесь может быть только один совет. Если вы придерживаетесь традиционной методики, установите в учетной политике, что для целей бухгалтерского учета отчетной датой является последнее число каждого календарного месяца. Таким образом, вы формально сохраните те же условия понимания и информации. При этом учетная политика «автоматически» не требует от вас подготовки промежуточных отчетов.

Ежемесячные отчеты не составляются

Положение о подготовке промежуточной отчетности было введено в Закон 402-ФЗ Федеральным законом № 251-ФЗ от 23 июля 2013 г. и вступило в силу с 1 сентября 2013 г. Оно освободило компании от необходимости подготовки ежемесячной отчетности. Поэтому «автоматически», без особых причин, последний день календарного месяца не считается датой объявления.

В результате большинство компаний не составляют промежуточные отчеты на законных основаниях. И отчетный период для них по умолчанию, по закону, составляет один календарный год. Между тем, термин «отчетный период» фигурирует во всех без исключения стандартах бухгалтерского учета. Как понять это? Давайте подумаем вместе.

Месячная отчетность не составляется

Норма о составлении промежуточной отчетности введена в Закон 402-ФЗ Федеральным законом от 23.07.2013 № 251-ФЗ и начала действовать с 1 сентября 2013 года. Она избавила фирмы от необходимости составлять месячную отчетность. Поэтому «автоматически», без специальных к тому оснований последний день календарного месяца отчетной датой не считается.

В итоге большинство фирм промежуточную отчетность не формирует на законном основании. А отчетным периодом для них по умолчанию, в силу закона, оказывается календарный год.

Между тем термин «отчетный период» фигурирует во всех без исключения стандартах бухгалтерского учета. Как же его понимать? Задумаемся вместе.

Отчет о прибылях и убытках

Отчет о прибылях и убытках (приложение 2) характеризует финансовые результаты деятельности организации за отчетный период и дает возможность сопоставить их с результатами за прошлый отчетный период. Все данные за отчетный год показываются нарастающим итогом. В Отчете о прибылях и убытках необходимо приводить данные за отчетный период текущего года и за аналогичный период прошлого года.

Организация может включать в состав годовой бухгалтерской отчетности пояснения к Отчету о прибылях и убытках. Номера пояснений к показателям Отчета о прибылях и убытках указывают в графе «Показатели» при составлении бухгалтерской отчетности за год.

Организация обязана раскрыть данные по группам статей, предусмотренным в отчете. Показатели, которые необходимо вычесть, или имеющие отрицательное значение, указывают в круглых скобках.

Состав показателей «Отчета о прибылях и убытках»

- Выручка от продажи товаров, продукции, работ, услуг без НДС и акцизов;

- Себестоимость продаж;

- Валовая прибыль;

- Коммерческие расходы;

- Управленческие расходы;

- Прибыль/убыток от продаж;

- Доходы от участия в других организациях;

- Проценты к получению;

- Проценты к уплате;

- Прочие доходы;

- Прочие расходы;

- Прибыль (убыток) до налогообложения;

- Текущий налог на прибыль, в том числе постоянные налоговые обязательства (активы);

- Изменение отложенных налоговых обязательств;

- Изменение отложенных налоговых активов;

- Прочее;

- Чистая прибыль (убыток);

- Справочно: результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода;

- Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода;

- Совокупный финансовый результат периода;

- Базовая прибыль (убыток) на акцию;

- Разводненная прибыль (убыток) на акцию.

Совокупный финансовый результат периода определяется как сумма строк «Чистая прибыль (убыток)», «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и «Результат от прочих операций, не включаемый в чистую прибьыь (убыток) отчетного периода».

В отчете о прибылях и убытках все данные приводятся в сравнении с предыдущим годом, что позволяет анализировать их в динамике. Статьи отчета формируются исходя из доходов и расходов, исчисляемых в соответствии с требованиями ПБУ 9/1999 (в части доходов) и ПБУ 10/1999 (в части расходов организации), а также с учетом требований ПБУ 18/2002 «Расчет налога на прибыль» о раскрытии в бухгалтерском учете информации по налогу на прибыль.

Итоги

Налоговый период представляет собой временной промежуток, устанавливаемый Налоговым кодексом РФ, по истечении которого рассчитывается и уплачивается налог. Для большинства налогов он составляет календарный год. По отдельным налогам предусмотрен менее длительный налоговый период (квартал или месяц).

Отчетный период — это промежуток времени, за который налогоплательщик должен отчитаться и проавансировать бюджет. Такой период по продолжительности короче налогового. В некоторых обстоятельствах отчетные периоды не устанавливаются, если это предусмотрено региональным или местным законодательством в отношении соответствующих видов налогов.

Источник