- Оплата налога и представление отчётности

- Порядок действий

- Подача декларации

- Необходимые документы

- Физическое лицо

- УСН: упрощённая система налогообложения

- Условия договора

- Предмет соглашения

- Проценты

- Порядок возврата

- Нарушения условий

- Оспаривание

- УСН и бухучет у заимодавца при возврате денежного займа заемщиком

- Особенности

- Что собой представляет товарный заем

- Заключение договора

- Процентный

- Беспроцентный

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Необходимые документы

Для правильного оформления соглашения между физическим лицом и ИП о предоставлении займа необходимо приложить ряд документов. Они должны служить определенными идентификаторами каждой из сторон.

Предлагаем ознакомиться Договор цессии смена должника

Физическое лицо

Обязательно прилагается копия документа, удостоверяющего личность – паспорт или другой, равный ему документ. Если физическое лицо состоит в браке – копия свидетельства об оном и письменное согласие супруга (супруги) на заключение сделки.

Для нотариального оформления помимо копий предоставляются оригиналы для сверки правдивости информации.

Для правильного оформления соглашения ИП должен предоставить следующие копии документов:

- паспорт ИП;

- свидетельство о государственной регистрации или выписка из ЕГРИП. Последний документ действителен в течение 2-х месяцев после выдачи;

- свидетельство из налоговых органов о постановке на учет — ИНН.

Это минимальный пакет документов, который может быть изменен в зависимости от вида заема. Если в качестве последнего выступает движимое или недвижимое имущество обязательно предоставляется подтверждение права собственности и выписка из реестра об отсутствии судебных решений или производств на изменение собственника.

Для заключения договора беспроцентного займа между физическим лицом и ИП необходимо приложить следующие документы, которые будут являться идентификаторами личности обеих сторон:

- копии паспортов обеих сторон, или других документов, которые могут заверить личность. Но лучше паспорт, во избежание проблем;

- свидетельство о браке и согласие второго супруга на совершение сделки – в случае, если физическое лицо состоит в браке;

- свидетельство о регистрации в качестве индивидуального предпринимателя;

- свидетельство о постановке на учёт в налоговом органе – ИНН.

Займ может выдаваться как наличными средствами, так и безналичными. Если займы физическим лицам выдаётся наличными, то стоит помнить, что согласно Указаниям Банка России № 1843-У, ИП имеет право принять или отдать наличные средства в размере 100 тысяч рублей по одному договору.

Если это устраивает обе стороны, то документом. Подтверждающим выдачу займа будет расписка от физического лица и кассовые документы ИП.

Если же сторонам договора удобнее перевести деньги безналичным способом, то здесь ограничений нет. Документом, который подтвердит выдачу и получение займа второй сторон, будет являться платёжный документ банка, который и осуществил перевод.

Физическое лицо указывает полностью ФИО и паспортные данные, а также контактные данные. ИП же указывает реквизиты свидетельства и паспортные данные, а также ставит печать на документе, если она у него есть.

О налогообложении договора беспроцентного займа от ООО учредителю, рассказывается в статье:

образец договора займа учредителю от ООО

Если ИП в договоре выступает как частное лицо, единственный документ, который от него потребуется – паспорт. В случае если он выступает именно как зарегистрированный ИП, потребуется ещё и копия свидетельства о регистрации, выписка из ЕГРЮЛ, свидетельство ИНН.

В некоторых случаях стороны могут прийти к необходимости и других документов, которые бы подтвердили какие-то нюансы трудовой деятельности. Скажем, это может быть свидетельство о постановке на учёт в налоговой.

Для составления договора потребуются следующие документы. В случае с обществом с ограниченной ответственностью — это:

- Устав.

- Доверенность учредителя (руководителя), копия паспорта гражданина РФ.

- Выписка из ЕГРЮЛ для подтверждения регистрации организации (копия).

В случае с индивидуальным предпринимателем — это:

- Документ, удостоверяющий личность.

- Лист регистрации ЕГРИП.

- Выписка из Федеральной Налоговой Службы в подтверждение того, что ИП стоит на учете и оплачивает налоги (требуется только если есть работники).

- Справка из ФНС, что ИП является работодателем (опять же, при наличии наемных работников).

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Условия договора

Условия описывают предмет соглашения, обязанности сторон, порядок действий во время наступления определенных случаев.

О каждом из этих пунктов нужно сказать подробнее.

Предмет соглашения

В большинстве случаев это определенная денежная сумма, которая дается заимодавцем заемщику на определенный срок. Согласно текущему законодательству, в этом пункте должна фигурировать только национальная валюта.

В случае предоставления заема в иностранной валюте, в действие вступают разделы статей 140, 141 и 317 гражданского кодекса РФ. Конвертация производится на момент получения денег, частичного или полного возврата по курсу Национального банка.

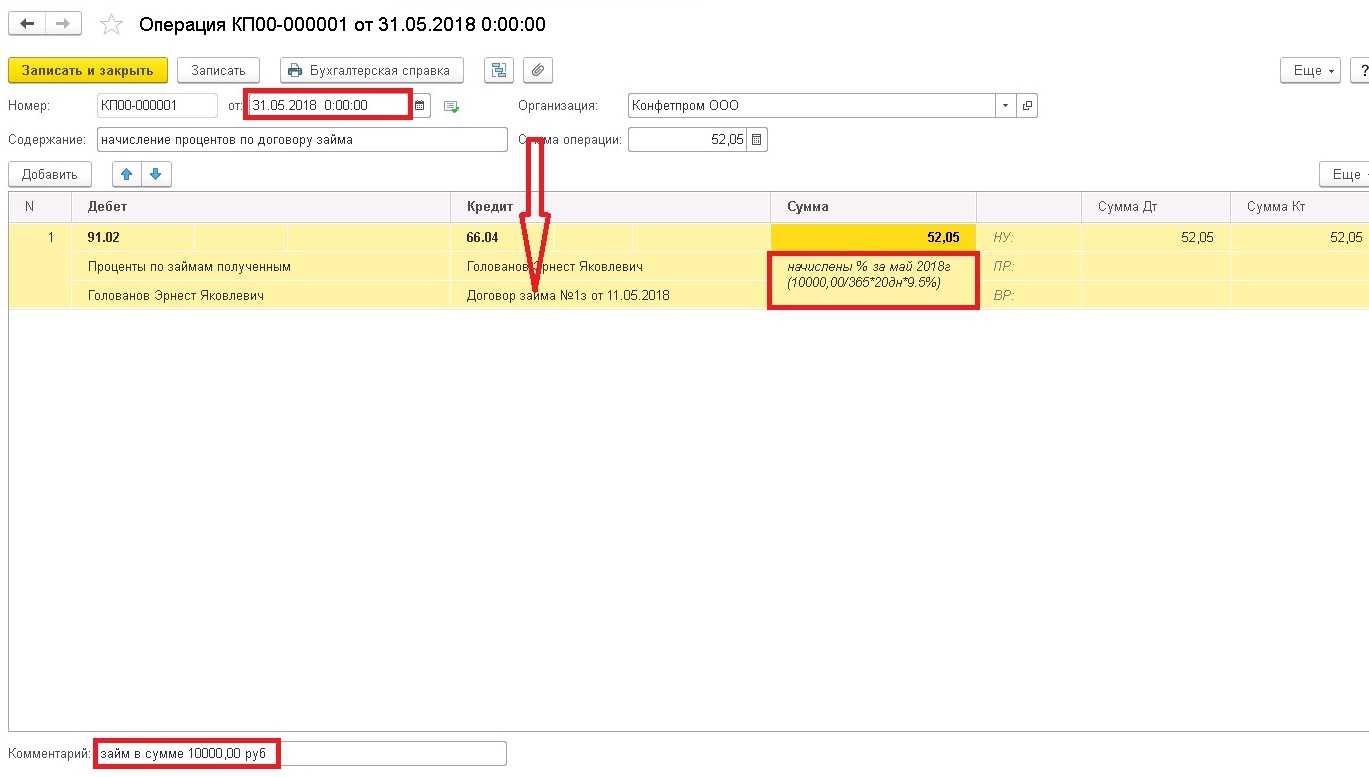

Проценты

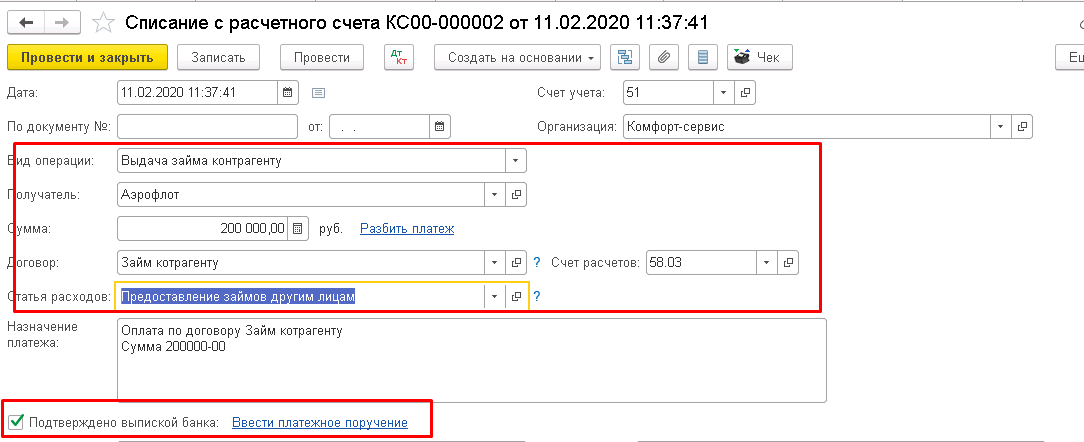

Если же физическое лицо выдает денежную сумму под определенный процент, то следует определить порядок его выплаты заемщиком.

Механизм может быть следующий:

- ежемесячное погашение части основного тела заема с начислением процентов;

- выплата процентов и суммы по завершении действия документа;

- уплата процентов в определенных частях по заранее согласованному графику.

Расчет по основной сумме выполняется в конце оговоренного срока.

Во всех остальных случаях следует руководствоваться статьей 809 главы 42 ГК РФ. В частности, в ней описывается механизм начисления процентов если таковой отсутствует в соглашении.

Они могут определяться банковской ставкой рефинансирования для региона подписания соглашения в сроки уплаты основной суммы. Эта же процедура может использоваться для начисления процентов.

Порядок возврата

Этот пункт предварительно оговаривается двумя сторонами и вступает в силу только после согласования.

Для бессрочного вида соглашения существует определенная процедура. Заимодавец составляет письменное уведомление о желании получить выданную денежную сумму.

Заемщик, в свою очередь, обязан предоставить таковую. Она может включать в себя основное тело займа и начисленные проценты. Дополнительно в договоре можно изменить срок действия уведомления – оно может быть меньше или больше 30-и дней.

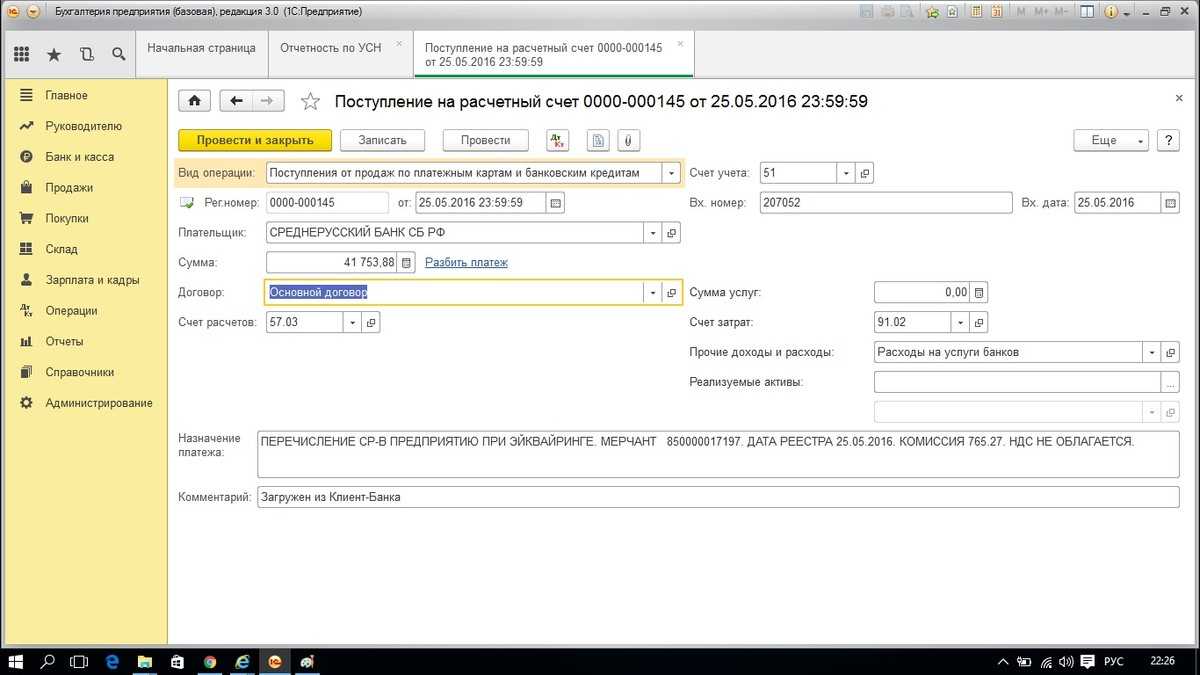

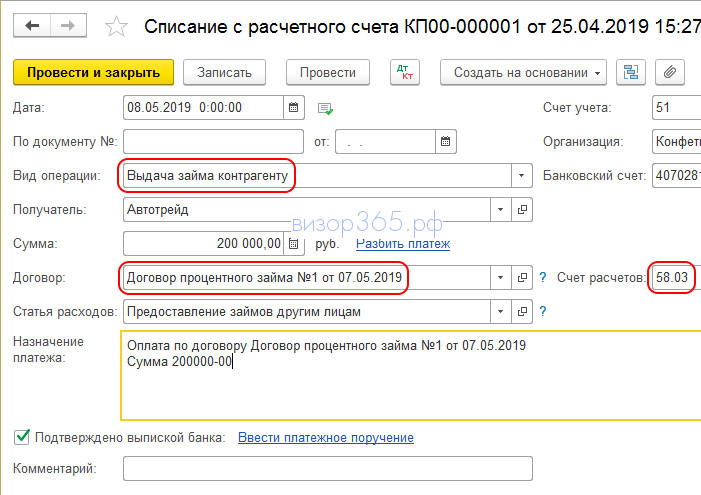

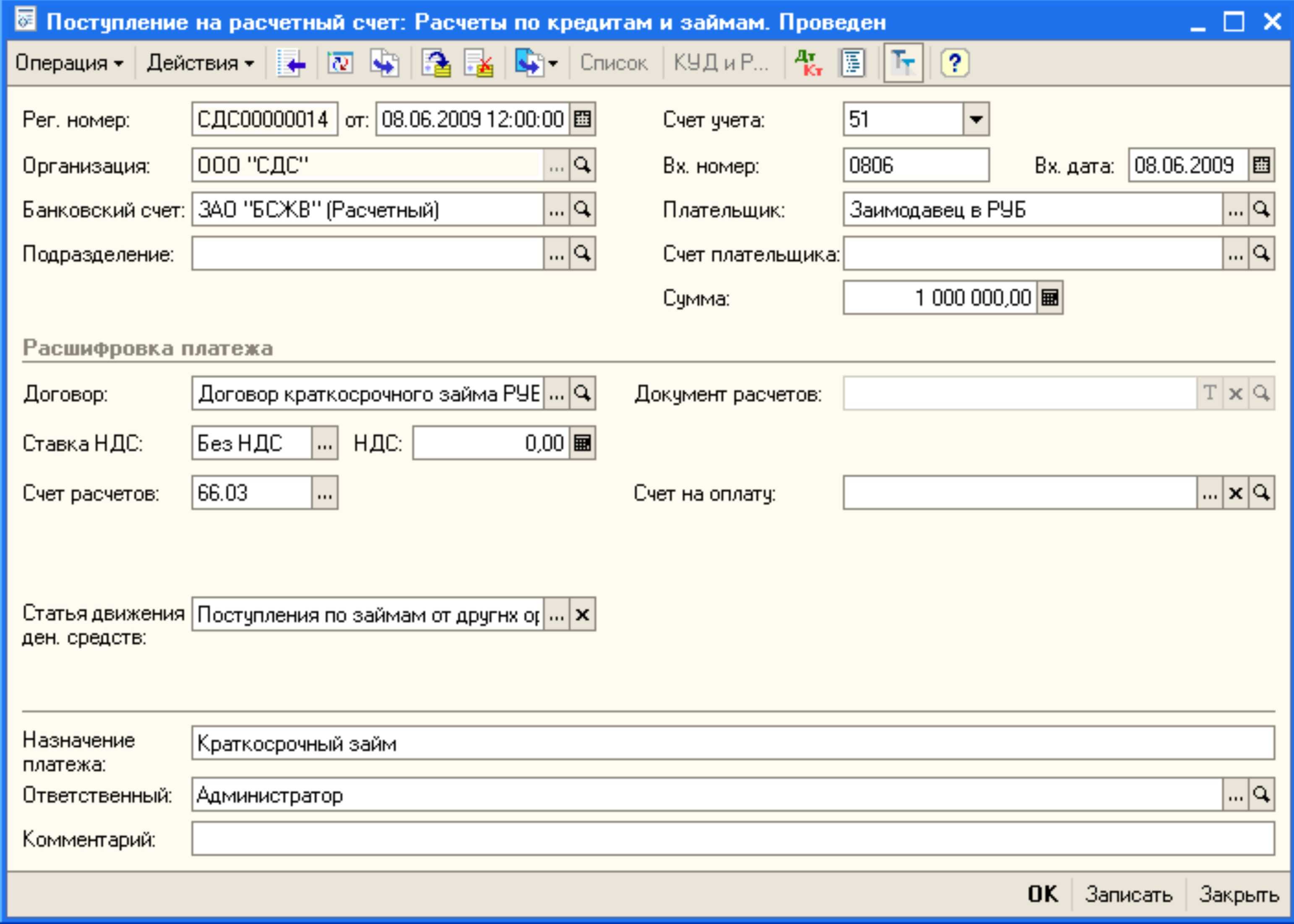

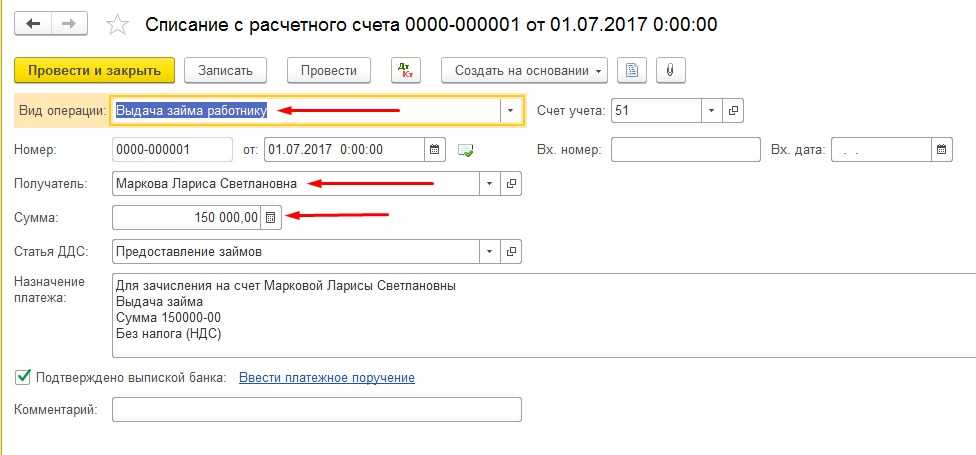

Частичное или полное погашение считается выполненным только после составления соответствующего документа – расписки о получении наличных средств, заверенного расходного кассового ордера, поступление на расчетный счет заимодавца.

Как осуществляется возврат займа физическому лицу через кассу. читайте в статье:

возврат займа физическому лицу

Процесс заключения договора беспроцентного займа между физическими лицами, описан на странице.

Нарушения условий

Может возникнуть ситуация, когда индивидуальный предприниматель не выполняет условия по выплате полученной денежной суммы или начисленных процентов.

Рекомендуется прописать в соглашении порядок взыскания штрафов, пени или изменения условий выдачи заема.

Оспаривание

Заемщик может в судебном порядке оспаривать отдельные пункты соглашения или весь документ в целом в следующих случаях:

- неполучение всей суммы или ее части;

- подписание было выполнено с помощью обмана, мошенничества или угроз.

Заимодавец вправе обратиться в суд при невыполнении условий соглашения со стороны заемщика. Они подробно были описаны в пункте «нарушение условий».

Только после внимательного изучения каждого из вышеописанных условий можно приступать к составлению основного документа. Его положения должны быть адаптированы к реальным условиям и предварительным договоренностям, но при этом не нарушать пункты гражданского кодекса РФ.

Условия беспроцентного займа между физическим лицом и ИП такие же, как между физическими лицами, и соответствуют нормам вышеуказанного параграфа.

Условиями по такому типу договора является:

- место и дата заключения договора. Например, 25 ноября 2014 года г. Москва.

- сумма, выданная заёмщиком – то есть предмет договора;

- обязанность займодателя выдать некую сумму денежных средств заёмщику и обязанность заёмщика эти денежные средства вернуть в срок – то есть права и обязанности сторон. Эти положения описаны в ст. 810 ГК РФ;

- условия предоставления займа – срок его возврата, а также отсутствие процентов за пользование деньгами – ст. 809 ГК РФ;

- форс – мажорные обстоятельства;

- ответственность сторон за нарушение условий договора;

- условия конфиденциальности;

- способы разрешения споров;

- подписи и реквизиты сторон.

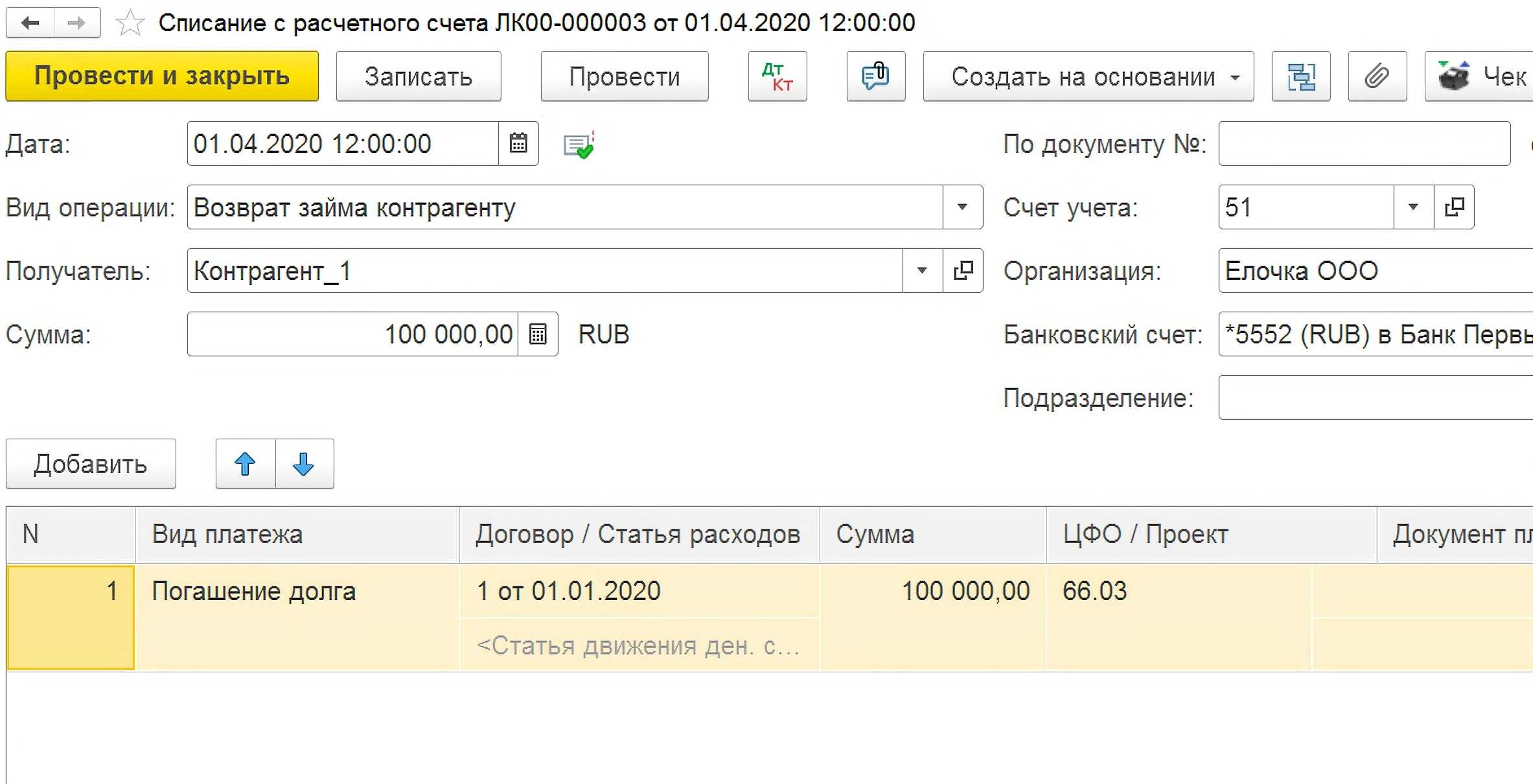

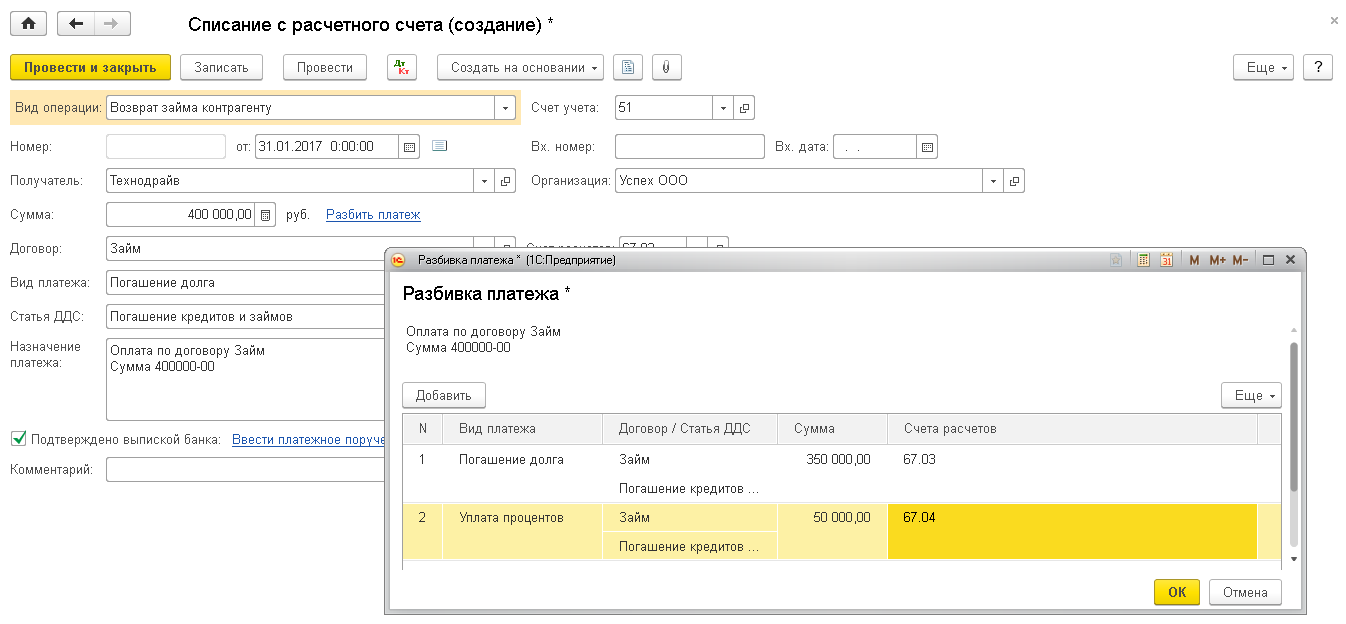

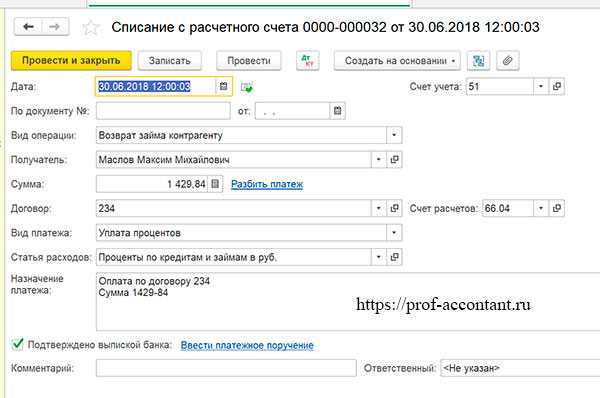

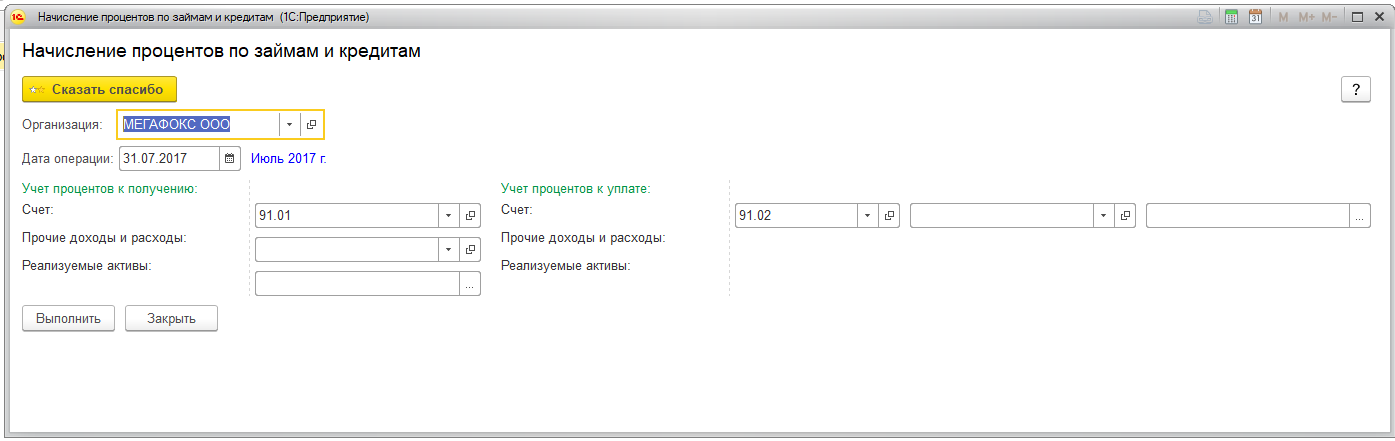

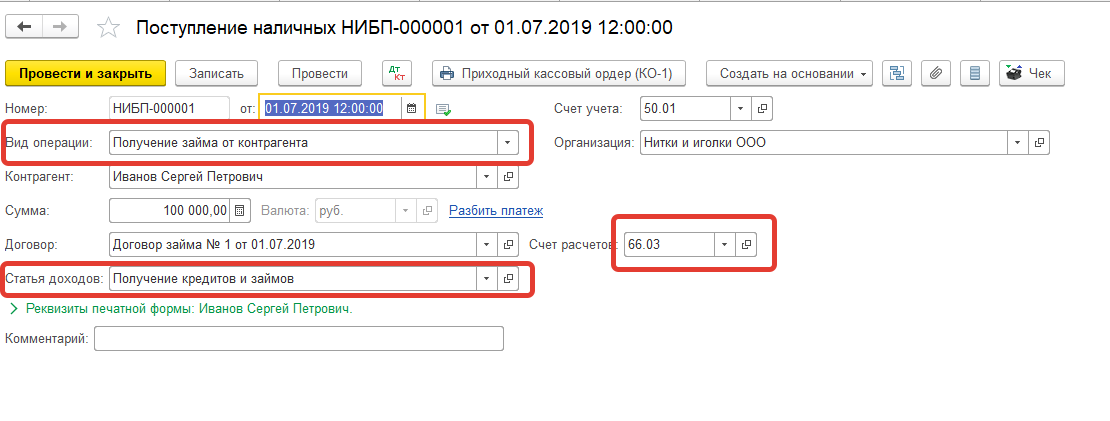

УСН и бухучет у заимодавца при возврате денежного займа заемщиком

УСН у заимодавца при возврате денежного займа заемщиком

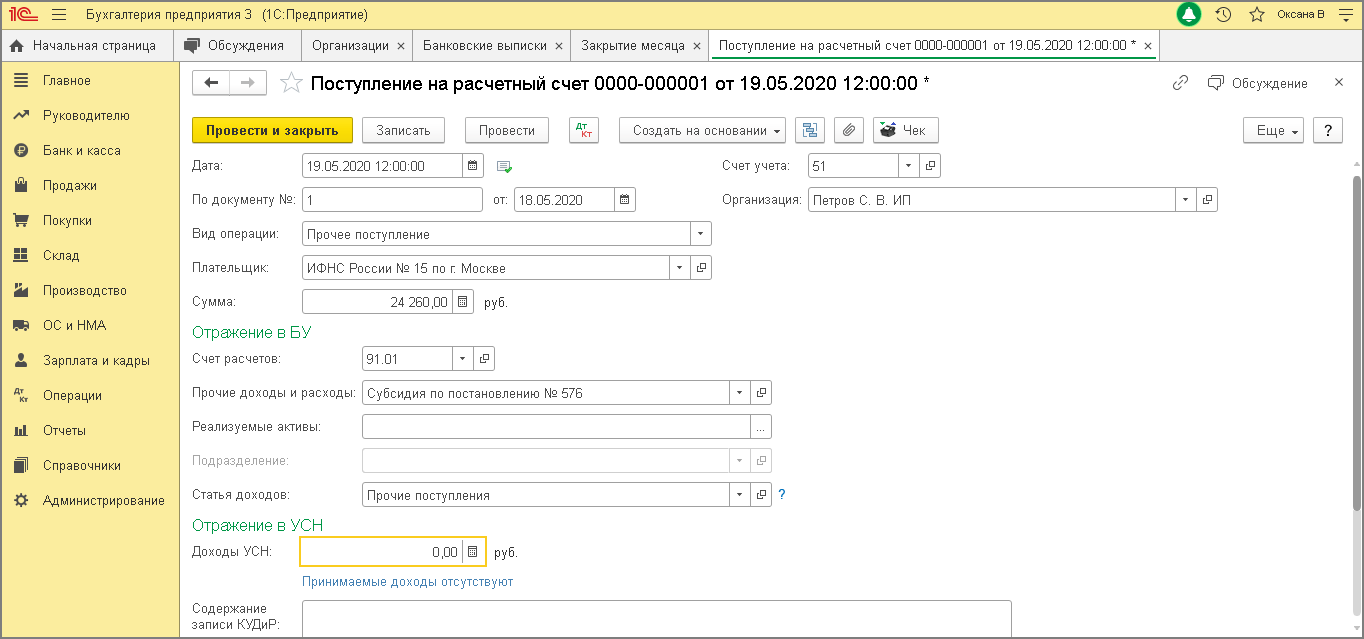

Денежные средства, поступившие от заемщика, не относятся к доходам заимодавца (пп. 1 п. 1.1 ст. 346.15, пп. 10 п. 1 ст. 251 НК РФ).

УСН у заимодавца при возврате заемщиком займа, сумма которого выражена в иностранной валюте (у. е.), а фактически предоставлена в рублях

В целях гл. 26.2 НК РФ переоценка требований (обязательств), стоимость которых выражена в иностранной валюте, в связи с изменением официального курса иностранной валюты к рублю, установленного Банком России, не производится, доходы и расходы от указанной переоценки не определяются и не учитываются (п. 5 ст. 346.17 НК РФ). Таким образом, у налогоплательщиков, применяющих УСН, по требованиям (обязательствам), стоимость которых выражена в иностранной валюте (условных денежных единицах), в связи с изменением курсы валюты никаких разниц не возникает.

УСН у заимодавца при возврате заемщиком займа, сумма которого выражена и фактически предоставлена в иностранной валюте

Переоценка имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в связи с изменением официального курса иностранной валюты к рублю, установленного Банком России, не производится, доходы и расходы от указанной переоценки не определяются и не учитываются (п. 5 ст. 346.17 НК РФ).

Таким образом, по основной сумме займа внереализационные доходы и расходы в виде курсовых разниц заимодавец, применяющий УСН, не признает.

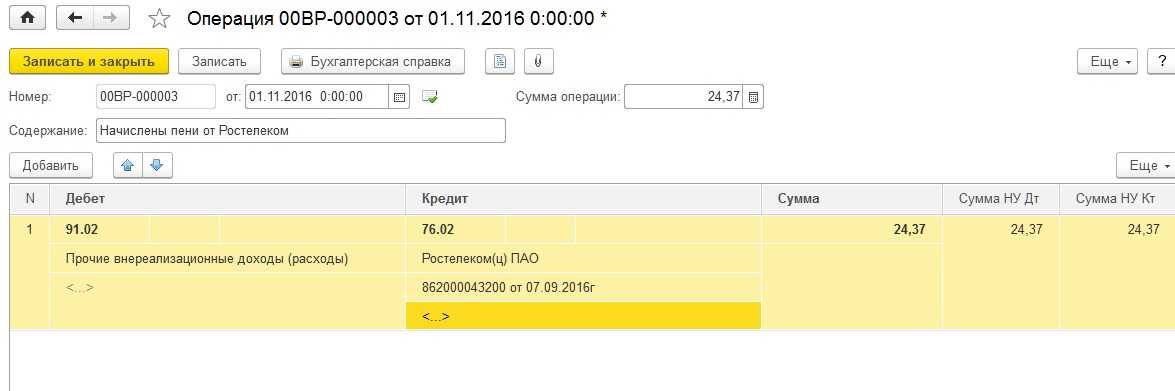

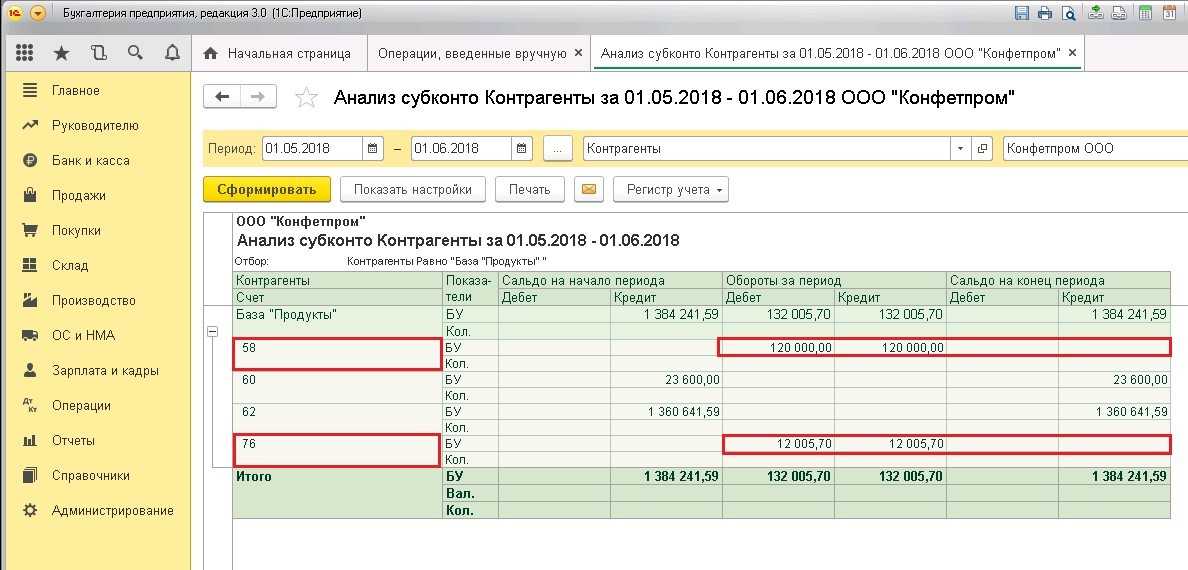

Бухучет при УСН у заимодавца при возврате денежного займа заемщиком

Денежные средства, поступившие от заемщика, в бухгалтерском учете заимодавца не признаются в составе доходов (п. 3 ПБУ 9/99). При их получении в учете заимодавца дебетуется счет учета денежных средств (50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета”) в корреспонденции со счетом учета расчетов с заемщиком.

| Дебет | Кредит | Содержание операций |

| 51 (50,

52) |

58-3 (73-1,

76) |

Отражен возврат займа <*> |

Бухучет при УСН у заимодавца при возврате заемщиком займа, сумма которого выражена в иностранной валюте (у. е.), а фактически предоставлена в рублях

В случае когда сумма займа выражена в у. е., а предоставляется и (или) возвращается в рублях, обязательство заемщика пересчитывается в рубли по курсу, установленному Банком России, либо по иному курсу, установленному законом или соглашением сторон на дату выдачи займа, на отчетные даты, а также на момент возврата заемных средств (п. п. 1, 4, 5, 7, 8 ПБУ 3/2006). Если курс повышается, то в результате пересчета указанного обязательства на отчетные даты в бухгалтерском учете у заимодавца образуются положительные курсовые разницы, которые учитываются в составе прочих доходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 7 ПБУ 9/99). Если курс понижается, то в результате пересчета обязательства заемщика на отчетные даты и на момент возврата займа в бухгалтерском учете у заимодавца образуются отрицательные курсовые разницы, которые учитываются в составе прочих расходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 11 ПБУ 10/99).

| Дебет | Кредит | Содержание операций |

| 58-3 (73-1,

76) |

51 (50) | Выдан заем <*> |

| Если курс повышается | ||

| 58-3 (73-1,

76) |

91-1 | Отражена положительная курсовая разница по займу |

| 51 (50) | 58-3 (73-1,

76) |

Отражен возврат займа <*> |

| Если курс понижается | ||

| 91-2 | 58-3 (73-1,

76) |

Отражена отрицательная курсовая разница по займу |

| 51 (50) | 58-3 (73-1,

76) |

Отражен возврат займа <*> |

Бухучет при УСН у заимодавца при возврате заемщиком займа, сумма которого выражена и фактически предоставлена в иностранной валюте

В случае когда заем выдан в иностранной валюте, обязательство заемщика пересчитывается в рубли по курсу, установленному Банком России на дату выдачи займа, на отчетные даты, а также на момент возврата заемных средств (п. п. 1, 4, 5, 7, 8 ПБУ 3/2006). Если курс повышается, то в результате пересчета указанного обязательства на отчетные даты и на момент возврата займа у заимодавца образуются положительные курсовые разницы, которые учитываются в составе прочих доходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 7 ПБУ 9/99). Если курс понижается, то в результате пересчета обязательства заемщика на отчетные даты и на момент возврата займа у заимодавца образуются отрицательные курсовые разницы, которые учитываются в составе прочих расходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 11 ПБУ 10/99).

| Дебет | Кредит | Содержание операций |

| 58-3 (76) | 52 | Выдан заем |

| Если курс повышается | ||

| 58-3 (76) | 91-1 | Отражена положительная курсовая разница по займу |

| Если курс понижается | ||

| 91-2 | 58-3 (76) | Отражена отрицательная курсовая разница по займу |

| На дату возврата займа | ||

| 52 | 58-3 (76) | Отражен возврат займа |

Особенности

Договор займа на УСН может быть заключен и между физическими, и между юридическими лицами.

Сумму налога, которую каждый плательщик обязан внести в бюджет за ведение деятельности, как правило, определяют по имеющимся у него активам. В то же время, ценности заемного характера, полученные фирмой или ИП у различных юридических или физических лиц, не являются выручкой. Упрощенный налог на них не налагается.

Таким образом, деньги и другие активы, полученные на время, не являются прибылью и не облагаются налогами. Такой регламент действует для общего режима налогообложения и актуален для «упрощенки».

Когда лицо использует УСН и получает имущество, возврат которого связан только с основной полученной суммой, речи о его экономической выгоде не идет. В отношении таких ситуаций этого понятия не существует.

Имейте в виду, что предоставление наличных лимитировано определенными суммами. Так, для организаций и ИП лимит займа составляет 100 тысяч рублей по одной сделке. Когда же требуется привлечь больше финансов, нужно составить несколько договоров. Если стороной договора выступает физлицо, то таких ограничений нет.

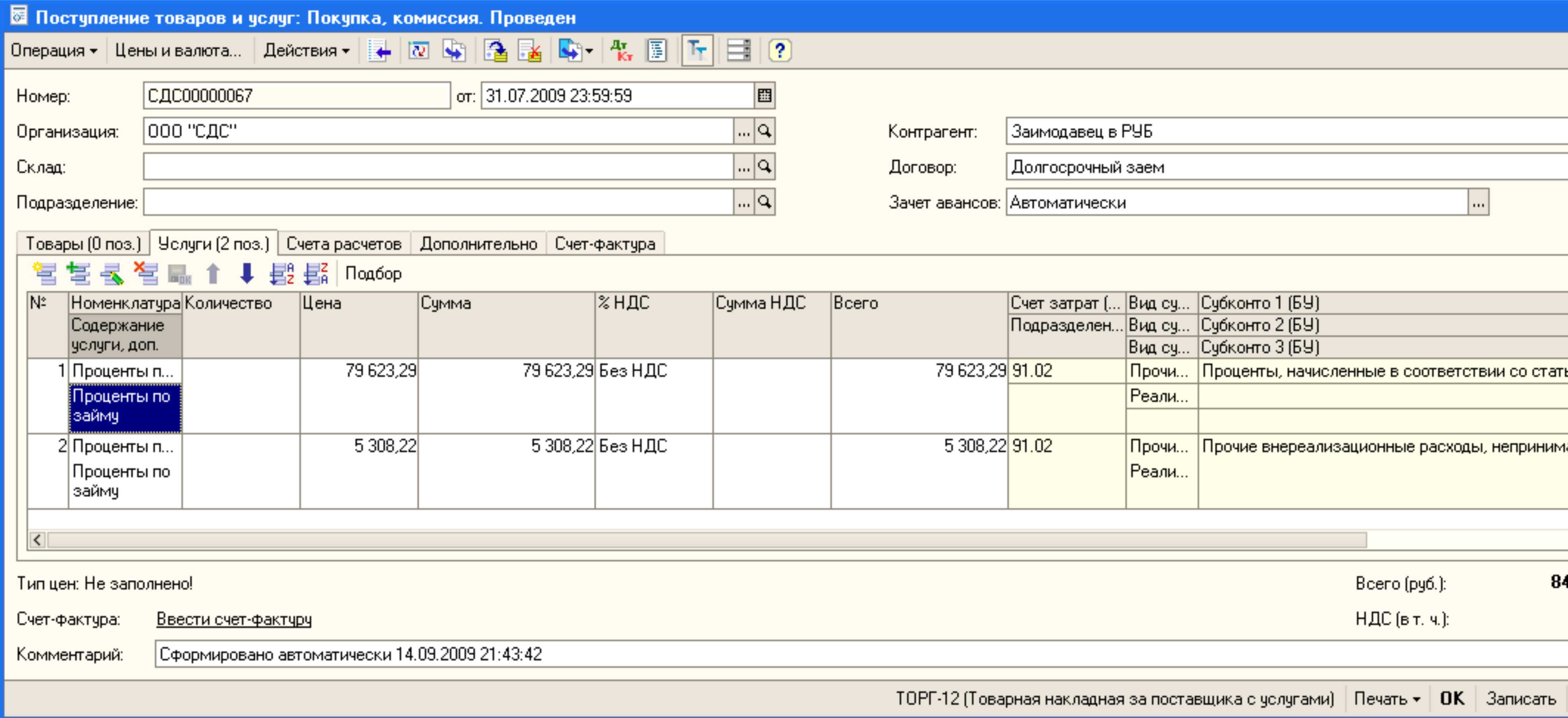

Что собой представляет товарный заем

Стандартные займы берутся обычно для приобретения каких-либо товаров, материальных ценностей. Однако вместо денег предприниматель может сразу взять эти товары/вещи. При этом возникает обязанность их возврата. Обычно соглашение о таких займах заключается между двумя ЮЛ.

Договор товарного займа: что влияет на налоги и бухучет у заемщика?

Передача не денег, но вещей – основная характеристика товарных займов. Остальные нюансы определяются конкретным договором:

- Наличие или отсутствие начисления процентов.

- Обязанность возврата того же актива или аналогичной вещи.

Товарные займы – это особая форма кредитования. Составление договора о таком займе предполагает соблюдение ряда правил.

Как ведется бухучет у заимодавца при возврате заемщиком товарного займа?

Заключение договора

При заключении договора необходимо обратить внимание на следующие обстоятельства:

в этом документе нужно точно указать характер договора: процентный или беспроцентный. В последнем случае необходимо это четко сформулировать, иначе, с точки зрения законодательства, это окажется кредит с уплатой процентов;

необходимо указать сумму таким образом, чтобы это не могло вызвать каких-либо нежелательных последствий. Обычно ее указывают цифрами и словами;

некоторые кредиты могут быть выданы с определенной целью. Тогда заемщик имеет право потратить средства только строго определенным образом. В противном случае произойдет нарушение заключенного договора в виде нецелевого использования данных ему денег. В таком случае обычно предусматриваются штрафные санкции для заемщика

Необходимо, чтобы кредитор мог контролировать, как расходуются одолженные им средства;

важно определиться с тем, когда такой кредит нужно возвращать. Допускается не указывать срок возврата кредита

В этом случае деньги возвращаются в течение месяца, после того как кредитор напомнит о долге.

Важно! Необходимо разработать порядок действий в том случае, если заемщик захочет досрочно рассчитаться в соответствии с требованиями кредитора

Процентный

Если заемщик получает процентный кредит, то он обязан вернуть не только основную сумму, но и проценты по ней, указанные в договоре. Кредитор, получив доход в виде процентов, обязан в установленном порядке заплатить с налоги.

Иногда у займа могут быть налоговые последствия

Беспроцентный

При заключении договора займа между юр. лицом и ИП без процентов должны быть соблюдены определенные условия:

- он не может превышать предельной величины, которая равна 50 прожиточных минимумов;

- заем может быть беспроцентным без ограничения по сумме в том случае, если индивидуальному предпринимателю от общества с ограниченной ответственностью передавались не деньги, а другие материальные ценности. Это обстоятельство не зависит от той налоговой системы, на которой он работал (УСН, ЕНВД или др.).

Важно! При их несоблюдении договор будет рассматриваться в качестве процентного