- Статья 149 НК РФ

- Как получить освобождение от НДС для ИП на ОСНО

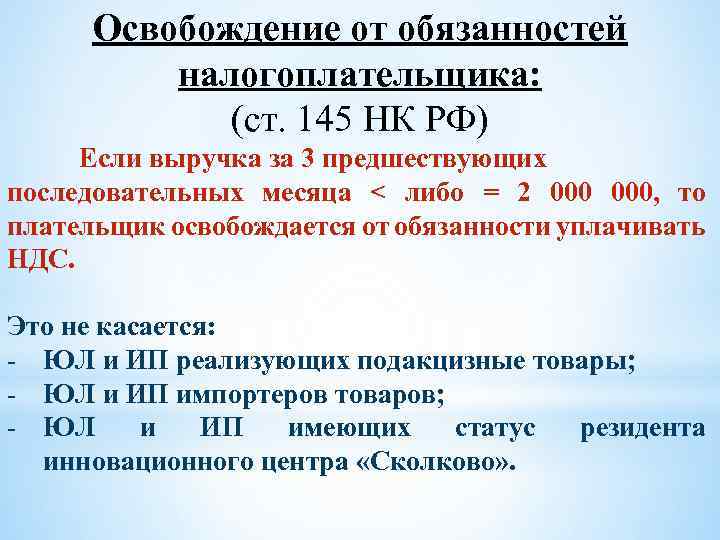

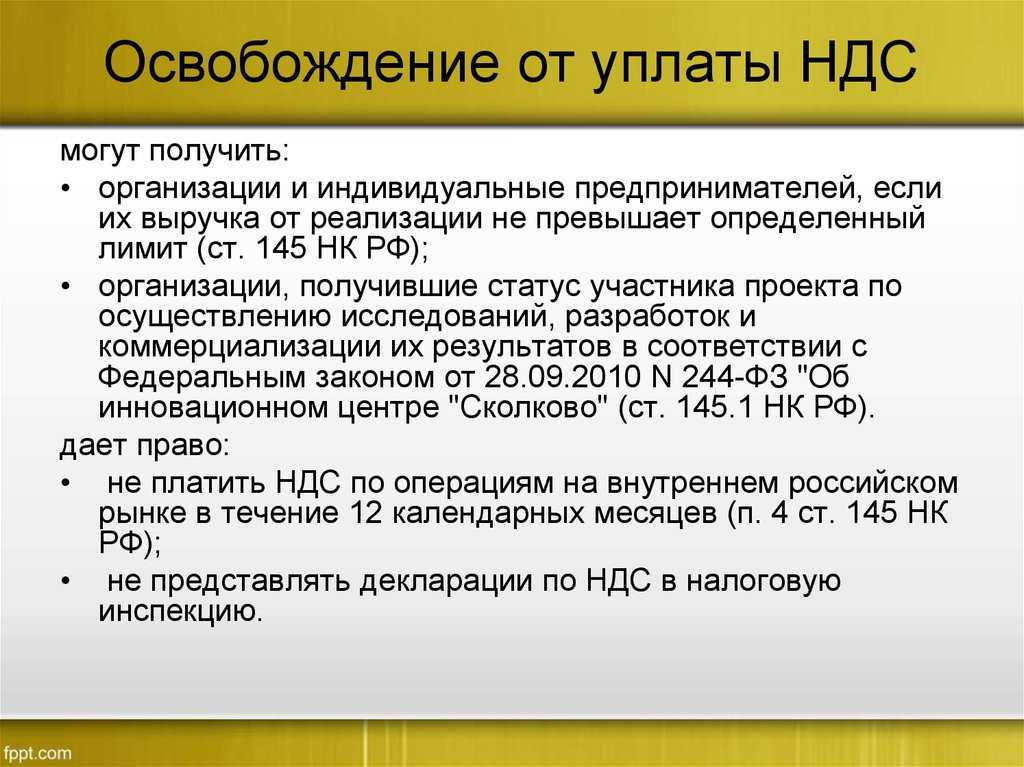

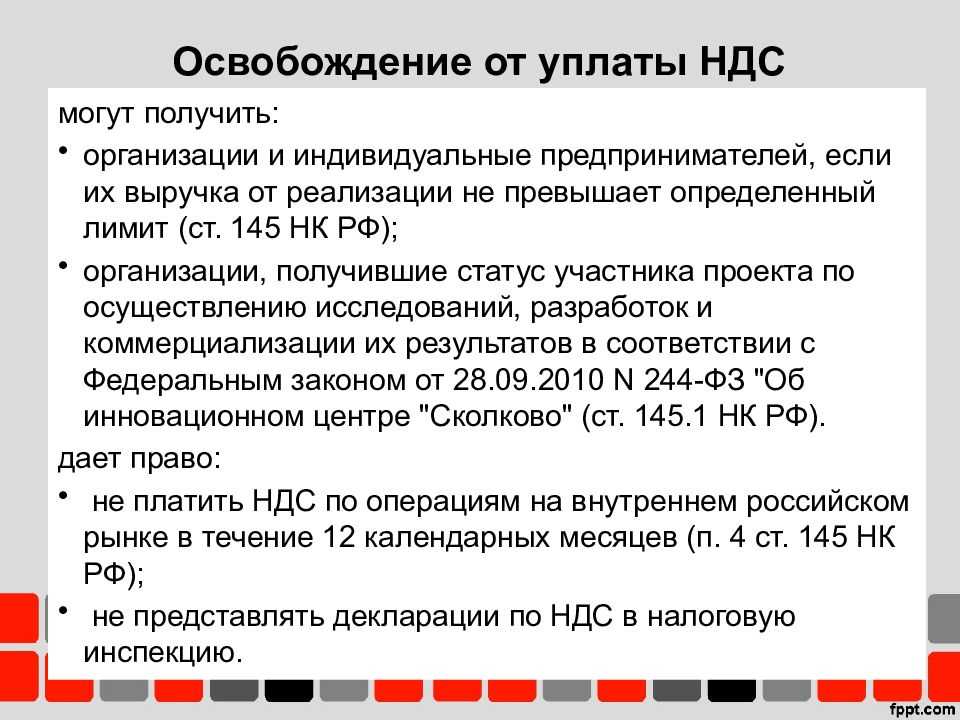

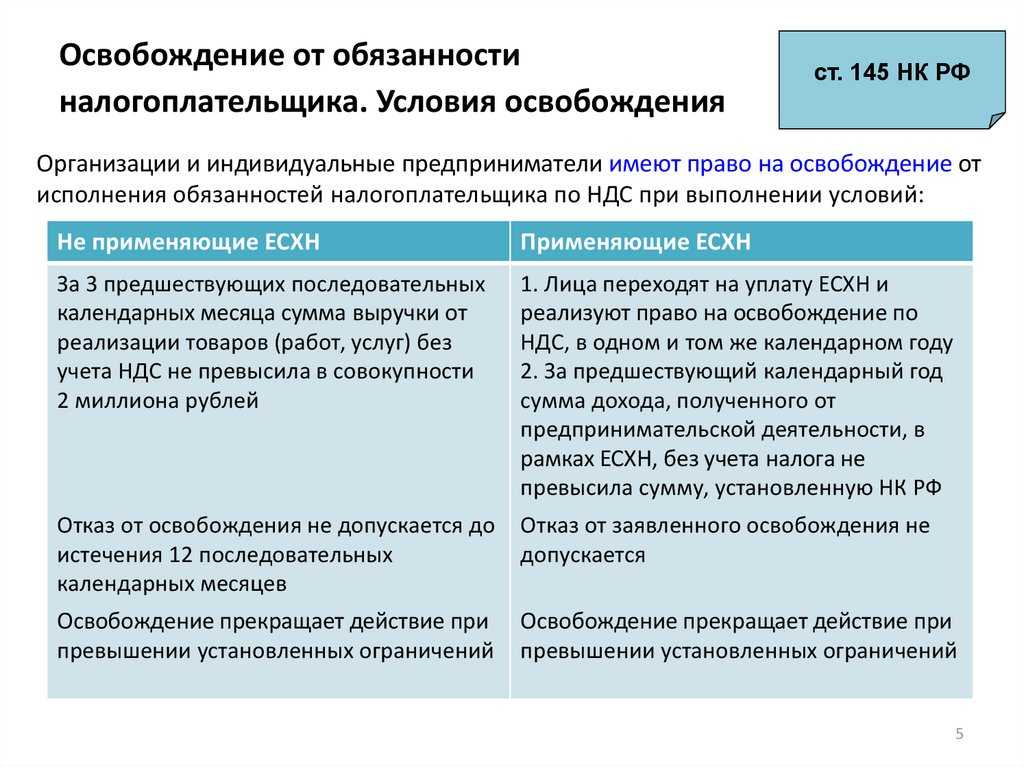

- Кого освобождают от НДС по ст. 145 НК РФ

- В каких случаях можно аннулировать отказ от наследства

- Можно ли обжаловать выдачу приказа

- Подтверждение права на освобождение от НДС

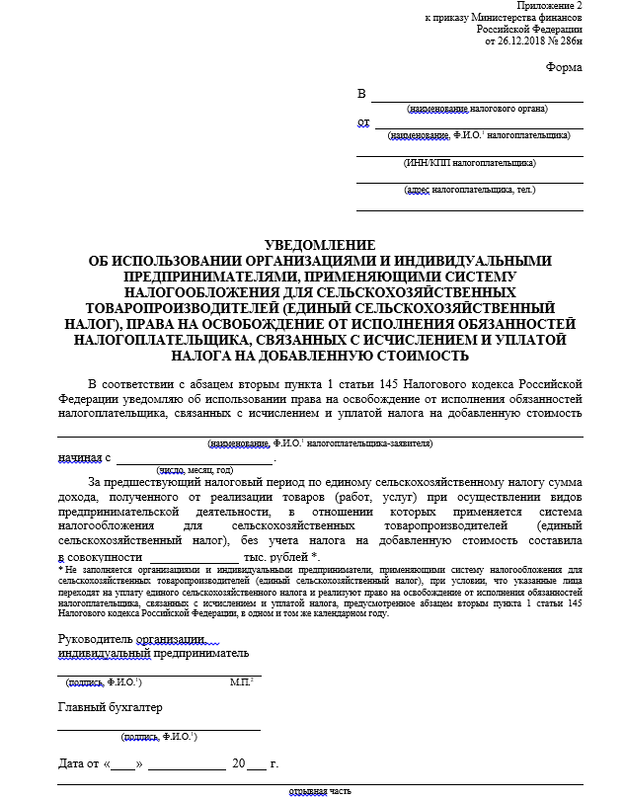

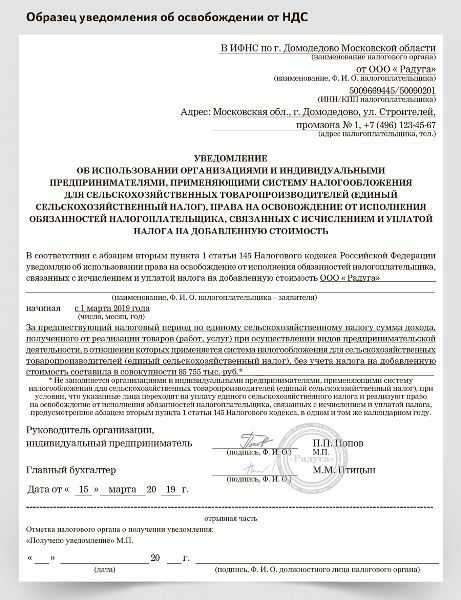

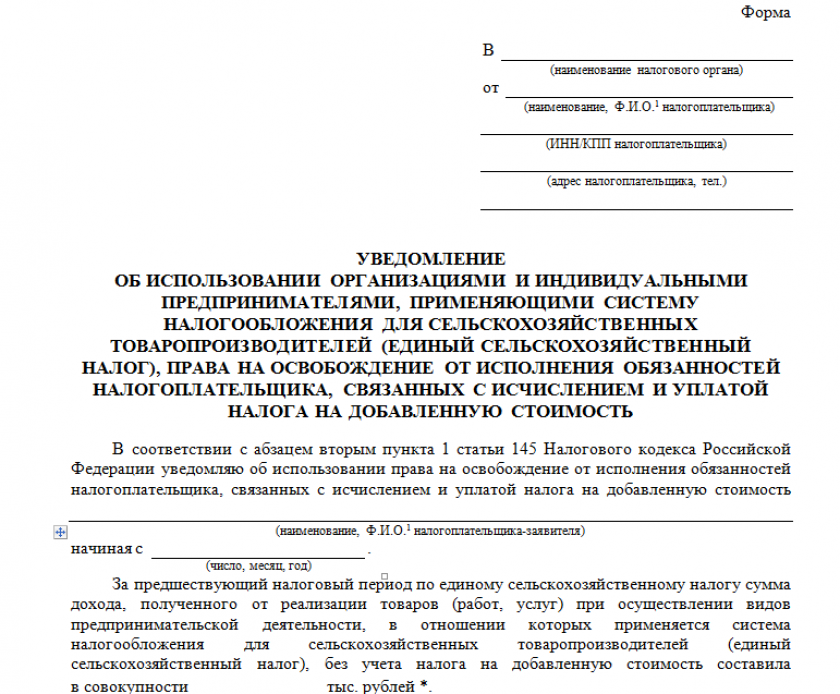

- Образец документа:

- Как составить заявление об отмене и переносе отпуска

- Пошаговая инструкция по аннулированию отказа от наследства

- Освобождение по ст. 145 НК РФ

- После освобождения от НДС необходимо отчитаться !!!

- ✅ Можно ли отменить отказ от наследства?

- Можно ли отозвать отказ

- Может ли должник уменьшить исполнительский сбор или законным способом не платить его вовсе?

- Не все компании могут отказаться от освобождения

- Но означает ли это, что исполнительский сбор может быть взыскан многократно?

- Срок освобождения

- Законодательные нормы

- Освобождение от НДС по ст. 145 НК РФ

- Расчет лимита выручки

- Ограничения на освобождение от НДС

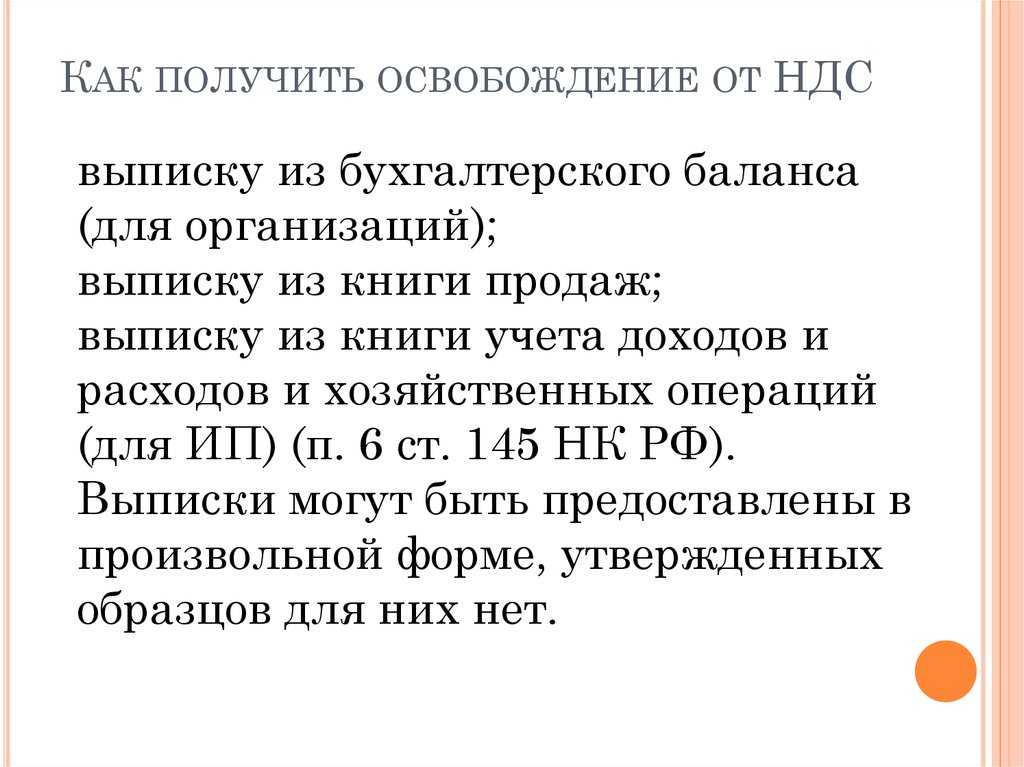

- Как получить освобождение от НДС

- Что делать после получения освобождения от НДС

- Особенности освобождения от НДС для ЕСХН

- Решение о возмещении налога: камеральная или выездная проверка?

- Судебная практика

- Можно ли вернуть отказное наследство

Статья 149 НК РФ

Статья 149 НК РФ определяет отдельные случаи, когда можно не платить НДС. В ней содержится порядок освобождения не по всей деятельности, а лишь по некоторым хозяйственным операциям. Это, в частности:

- продажа определённых медицинских товаров;

- предоставление медицинских услуг;

- предоставление услуг по перевозке пассажиров;

- продажа долей в уставном капитале.

Почти каждый пункт содержит в себе особые случаи и уточнения, поэтому тщательно изучите утвержденный перечень и пояснения к нему, чтобы быть точно уверенным, можно ли не платить НДС.

Если индивидуальный предприниматель или организация на ОСНО удовлетворяют условиям этой статьи, то уведомлять инспекцию об использовании права не платить налог не нужно.

Но следует помнить, что если проводить и облагаемые, и необлагаемые операции, нужно вести раздельный учёт.

Однако налогоплательщик может и отказаться от льготы по тем операциям, которые перечислены в п. 3 ст. 149. Дело в том, что в некоторых случаях для бизнесмена выгоднее платить НДС, чем не платить. Например, если большинство покупателей работают на ОСНО, им будет выгоднее сотрудничать с поставщиком, который выпишет счёт-фактуру и даст возможность взять налог к вычету. Кроме того, в таком случае не придется вести раздельный учёт.

Для того, чтобы платить налог на добавленную стоимость на общих основаниях, нужно не позднее 1-го числа периода, в котором предприниматель или юридическое лицо не планирует применять право на освобождение, направить в налоговую заявление об отказе.

Отказаться можно от налогообложения как всех, так и отдельных операций, которые перечислены в п. 3 ст. 149. Отказ действует не менее 12 календарных месяцев.

Как получить освобождение от НДС для ИП на ОСНО

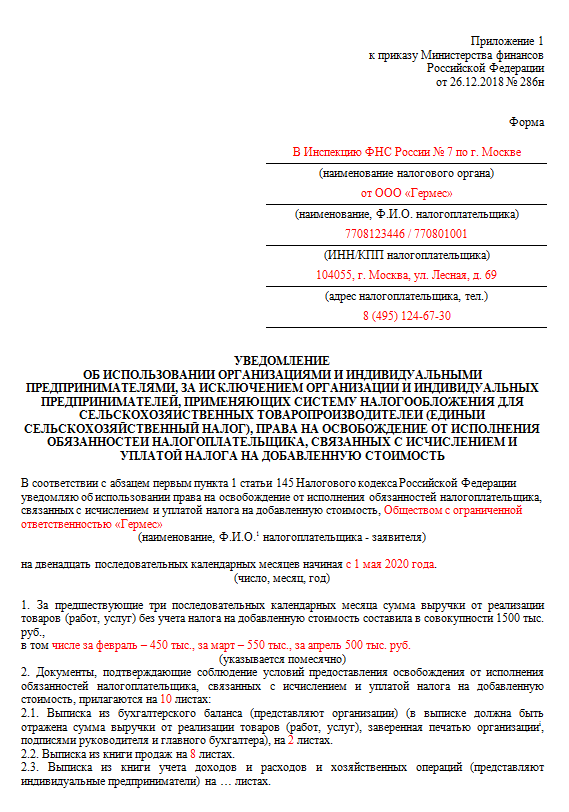

Отказ от НДС на общей системе налогообложения для ИП возможен с 1-го числа любого месяца в году. Для этого нужно уведомить налоговую инспекцию. На это отводится 20 дней с 1-го числа месяца, в котором предприниматель принял решение воспользоваться правом на освобождение.

В инспекцию нужно предоставить:

- уведомление о начале использования права на освобождение по форме, утвержденной приказом Минфина РФ от 26.12.2018 № 286н;

- выписку из книги продаж;

- выписку из книги учёта доходов и расходов.

Специальной формы, как и отдельных требований, для выписок нет, поэтому предприниматели оформляют их в произвольном виде. Но документы должны быть составить таким образом, чтобы можно было чётко выделить сумму выручки за последние 3 месяца.

Пакет документов можно сдать как лично в ИФНС, так и отправить по почте заказным письмом с описью вложений. Но следует помнить, что при втором способе датой получения будет считаться шестой день с момента отправки документов. Поэтому воспользоваться «почтовым» вариантом нужно не позднее, чем за шесть дней до истечения установленного срока (п. 6 и 7 ст. 145 НК РФ).

Например, если ИП на ОСНО решил получить льготу с 1 апреля, то уведомление с приложениями должно поступить в ИФНС до 20 апреля. Поэтому следует отнести документы на почту не позднее 14 апреля и обязательно сохранить квитанцию, которая подтверждает дату отправки.

Такой порядок предусмотрен и для организаций, но в отличие от ИП юридические лица на ОСНО должны предоставить в налоговую инспекцию ещё и выписку из бухгалтерского баланса.

Ждать разрешения от инспекции на применение освобождения не нужно, достаточно просто направить уведомление в срок.

Хотя никаких санкций за несвоевременную подачу уведомления не предусмотрено – налоговая инспекция не может лишить налогоплательщика права воспользоваться освобождением по этой причине. Это подтверждает письмо ФНС России от 04.07.2019 № СД-4-3/13103@.

Кого освобождают от НДС по ст. 145 НК РФ

Для отдельных категорий налогоплательщиков чиновники предусмотрели специальную льготу — полное освобождение деятельности от налога на добавленную стоимость. Привилегия распространяется на все операции, совершаемые компанией или ИП. То есть освободить от НДС только часть бизнеса нельзя.

Исключение не распространяется на ввозные и агентские операции. Если компания ввозит товары на территорию РФ, то платить НДС придется. Не освобождены и операции, совершаемые по агентским договорам.

Получить льготы вправе любой налогоплательщик на ОСНО: ИП и юрлицо. Ключевое условие: суммарная выручка за последние три месяца не превышает 2 миллионов рублей. Не смогут получить привилегию субъекты, реализующие подакцизные товары. Льготу не дадут «сколковцам». Они освобождены от уплаты налога по иным основаниям.

Чтобы воспользоваться привилегией, налогоплательщику необходимо подать специальное заявление в ФНС.

В каких случаях можно аннулировать отказ от наследства

Для того чтобы отказаться от этой серьезной односторонней сделки, суд должен признать ее недействительной.

Отказ от наследства может быть недействительным в следующих случаях:

- Акт отказа от наследства неправильно оформлен. Правильно оформленный акт отказа от наследства содержит личную подпись наследника, а также подпись и печать нотариуса. Если один из пунктов не соблюдается, то документ можно признать недействительным.

- Заявление на отказ от наследства датировано датой, раньше смерти наследодателя. Нельзя оформить отказ раньше, чем возникнут имущественные права на наследование.

- Лицо, написавшее заявление на отказ, является недееспособным. Человек, который отказывается от наследства, своим действием берет на себя всю ответственность за совершение односторонней сделки. Если лицо, которое отказывается, недееспособно, то заявление должны писать опекуны и попечители. В этом случае обязательным является наличие разрешения и согласия на отказ от наследства со стороны органов опеки.

- Отказ может быть написан только лицом, достигшим 18 лет. Несовершеннолетний гражданин не может отказаться от наследства без согласия опекунов и попечителей.

- Сделка должна быть юридически правильно оформлена. Отказ можно оспорить, если гражданина ввели в заблуждение и были поданы не все документы.

- На гражданина, написавшего заявление на отказ, оказывали моральное воздействие, угрожали, шантажировали. В этом случае сделка может быть признана неправомерной.

- Если гражданин находился в состоянии аффекта, шока и подвергался подобным неблагоприятным обстоятельствам, а другой гражданин стремился этим воспользоваться.

- Отказ от наследства был сделан в пользу лица, который не может наследовать имущество. Например, недостойный наследник.

Можно ли обжаловать выдачу приказа

Да, такая возможность прямо предусмотрена статьями ГПК РФ. Обжалование идет не через мировой суд, а в кассационной инстанции. Разбирательством кассационных жалоб занимаются суды субъектов РФ.

Всегда ли суд встает на сторону инициатора выдачи судебного приказа? Закажите звонок юриста

Общие правила для обжалования:

- в кассацию можно подать документы, если не истекло 3 месяца после вступления приказа в силу (эту дату можно уточнить в суде, по карточке дела);

- в жалобе необходимо описать, по каким причинам вы не согласны с требованием или с порядком выдачи судебного акта;

- если суд удовлетворит жалобу, то приказ отменят с даты его выдачи.

Образец заявления об отмене судебного приказа

После отмены в кассации взыскатель сможет обратиться с иском по тем же требованиям. Но при рассмотрении иска должник (ответчик) уже сможет участвовать в заседаниях лично или с представителем, подавать отзывы.

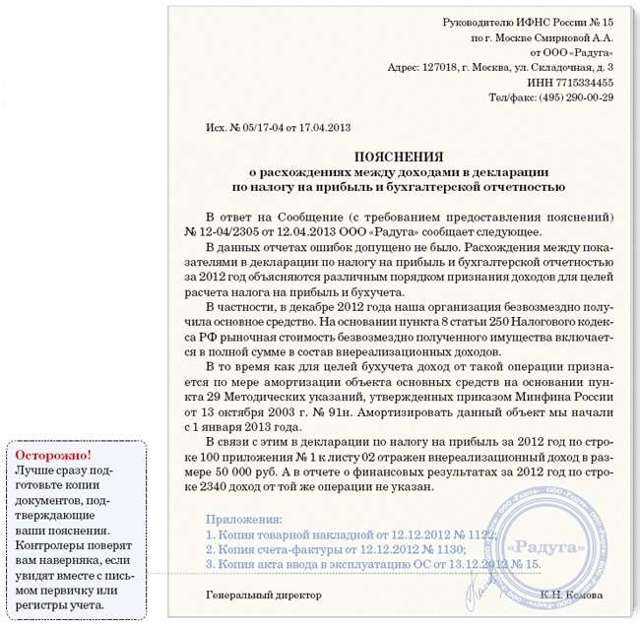

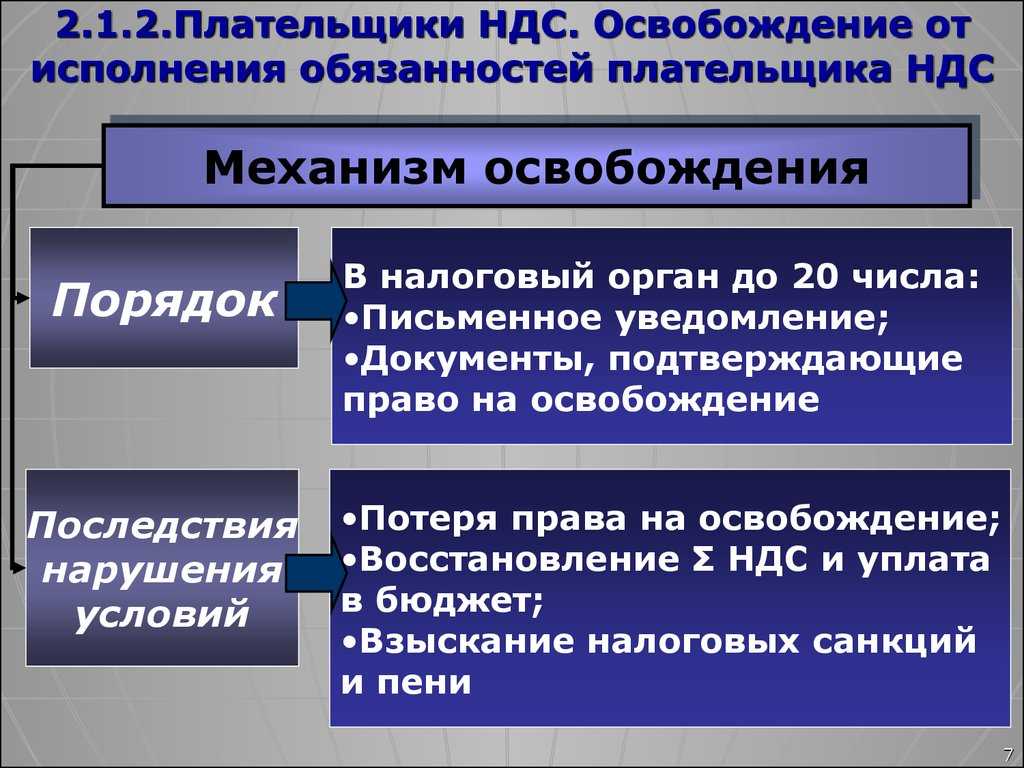

Подтверждение права на освобождение от НДС

Право не платить НДС нужно подтверждать. Когда годичный срок подойдет к концу, в течение 20-ти дней нужно направить в налоговую пакет документов: выписки из бухгалтерской отчётности или книги доходов и расходов, подтверждающие, что в периоде, когда применялось освобождение, не были превышены лимиты по выручке.

Если не предоставить такие документы, с начала периода предприниматель или организация утратят право на льготу и будут считаться плательщиками НДС. Это повлечёт за собой доначисление НДС за весь период, в течение которого фирма или ИП не платили этот налог, а также пени и штрафы.

При желании ИП или организация на ОСНО могут продлить освобождение еще на 12 месяцев. Для этого вместе с документами нужно предоставить уведомление на следующий налоговый период.

Если пользоваться этой привилегией предприниматель или организация на ОСНО больше не хотят, нужно отправить уведомление об отказе.

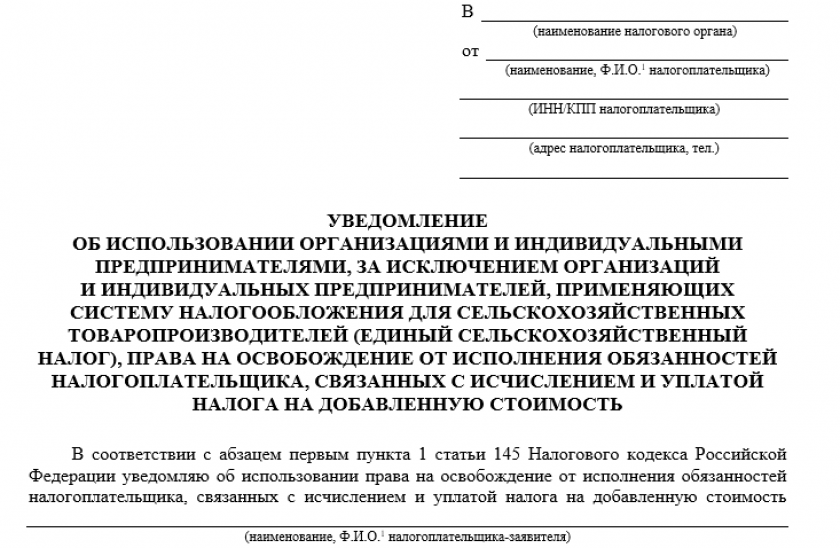

Образец документа:

В __________________________________________

(наименование налогового органа)

от _________________________________________

(наименование, Ф.И.О. налогоплательщика)

____________________________________________

(ИНН/КПП налогоплательщика)

____________________________________________

(адрес налогоплательщика, тел.)

УВЕДОМЛЕНИЕ

об отказе от освобождения от исполнения

обязанностей налогоплательщика по НДС

__________________________________ в период с "___"_________ ____ г. по

(наименование организации)

"___"___________ ____ г. использовала право на освобождение от исполнения

обязанностей налогоплательщика, связанных с исчислением и уплатой налога на

добавленную стоимость.

В соответствии с абз. 4 п. 4 ст. 145 Налогового кодекса РФ

____________________________________________________ уведомляет об отказе

(наименование организации)

с "___"_______ _____ г. от права на освобождение от исполнения обязанностей

налогоплательщика по НДС в связи с ______________________________________.

Руководитель организации,

индивидуальный предприниматель _______________________________

(подпись, Ф.И.О.)

Главный бухгалтер _______________________________ М.П.

(подпись, Ф.И.О.)

"___"_________ ___ г.

Отметки налогового органа о получении уведомления:

"Уведомление получено" М.П.

"___"_________ ___ г. _________________________________________________

(подпись, Ф.И.О. должностного лица

налогового органа)

Как составить заявление об отмене и переносе отпуска

Унифицированной формы нет, составляют его в свободном стиле по общепринятой структуре:

- шапка — кому (на имя руководителя компании) и от кого (Ф.И.О. и должность сотрудника);

- название документа;

- основная часть — просьба отменить отпускной период (с указанием причин, продолжительности и конкретных дат начала и завершения по графику);

- дата и подпись заявителя.

Если заявитель выбрал даты, на которые предпочитает перенести отдых, одновременно следует указать их. Если подчиненный относится к категориям, которым обязаны предоставить отдых в любое время, то дополнительно прикладывают подтверждающие документы.

Оформляют бумагу на листе формата А4, желательно в двух экземплярах: первый — для директора, второй (с отметкой секретаря о принятии) оставляют у себя. Его сохраняют до тех пор, пока отпуск не отменят распоряжением руководства.

ВАЖНО!

Образец заявления:

Пошаговая инструкция по аннулированию отказа от наследства

Принять решение о том, что отказ от наследства был неправомерен, может только суд.

Порядок действий при восстановлении права на наследство следующий:

- Составить исковое заявление. Исковое заявление содержит стандартную информацию, такую как личные данные, цену иска, описание сложившейся ситуации со ссылками на закон, требования истца.

- Оплатить государственную пошлину. Размер госпошлины зависит от оценочной стоимости наследства и составляет от 0,3 до 0,6%.

- Обратиться в районный суд с заявлением, документами, оплаченной госпошлиной и доказательствами.

- Описать ситуацию и защитить свои права при проведении судебного заседания.

- Получить решение суда.

Если решение суда удовлетворительное и отказ от наследства аннулирован, то необходимо, чтобы нотариус выдал свидетельство о праве на наследство. Если решение суда не удовлетворительное, то гражданин имеет право подать апелляцию.

Освобождение по ст. 145 НК РФ

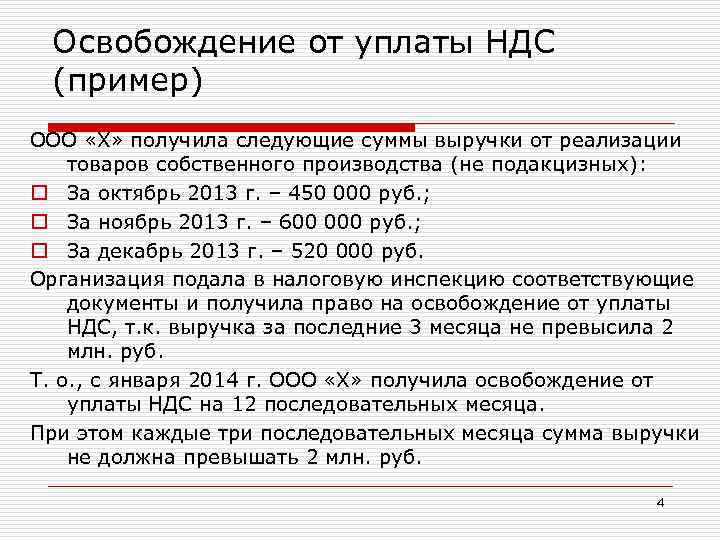

Налоговый кодекс РФ предусматривает возможность налогоплательщика получить временное освобождение от уплаты НДС. Оно предоставляется тем организациям и ИП, которые за три месяца подряд получили выручку, не превышающую два миллиона рублей. Выручку рассчитывайте по правилам бухгалтерского учета. Определяется она за вычетом налога на добавленную стоимость. Вновь созданные организации вправе применить льготу. Для них трехмесячный период определяется с учетом месяца регистрации. Если компания зарегистрирована в сентябре, то для расчета учтите выручку, полученную в сентябре, октябре и ноябре. Даже если организация или ИП не вели деятельность, они имеют право на получение освобождения (письмо Минфина от 23.08.2019 № 03-07-14/64961).

После освобождения от НДС необходимо отчитаться !!!

Если у вас, например, 31.03.2015 закончились 12 месяцев освобождения от НДС по ст. 145 НК, то не позднее 20 апреля сдайте в свою инспекцию выписки из:

- баланса с указанием выручки за весь период освобождения (из книги учета доходов и расходов – для ИП);

- книги продаж за весь период освобождения.

Это делается для того, чтобы ИФНС знала, что вы законно пользовались НДС-освобождением. Если вообще не сдать эти документы, будет считаться, что вы утратили право на освобождение от НДС с первого месяца его применения!!! Тогда НДС за прошедшие 12 месяцев надо будет восстановить и перечислить в бюджет с уплатой пеней и штрафов (п. 5 ст. 145 НК).

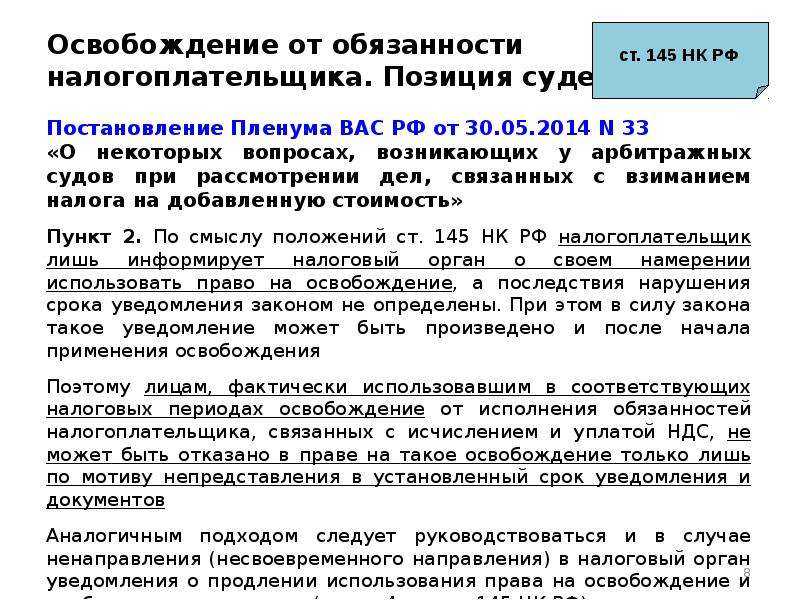

В этот же срок необходимо сообщить налоговикам о том, будете ли вы пользоваться освобождением следующие 12 месяцев (начиная с апреля в примере выше) или отказываетесь от него. Обязательной формы нет, можно взять за основу форму уведомления об использовании права на освобождение (утв. Приказом МНС от 04.07.2002 № БГ-3-03/342). Но даже если не уведомить ИФНС о том, что вы остаетесь на освобождении еще на год, она не вправе отказать вам в его продлении (п. 2 Постановления Пленума ВАС от 30.05.2014 № 33).

✅ Можно ли отменить отказ от наследства?

Правда, в Гражданском кодексе РФ есть и другие статьи, согласно которым сделка (а отказ от наследства – это односторонняя сделка) может быть признана судом недействительной.

Рассмотрим подробнее эти статьи.

- Так, согласно ст. 177 ГК РФ, если отказ от наследства был совершен недееспособным лицом (лицом с психическим расстройством), он может быть признан недействительным. То же касается отказа, совершенного лицом с ограниченной дееспособностью без согласия попечителя – об этом говорит ст. 176 ГК РФ.

- Согласно ст. 172 и ст. 175 ГК РФ недействительным будет признан отказ, совершенный несовершеннолетним, если на это не было дано согласие законных представителей. Кроме согласия законных представителей должно быть получено разрешение органа опеки и попечительства. Нарушение данного порядка вполне может послужить основанием для признания отказа недействительным (см. «Может ли несовершеннолетний отказаться от наследства»).

- Согласно ст. 177 ГК РФ, может быть признан недействительным отказ от наследства, совершенный дееспособным лицом, которое в тот момент находилось в специфическом состоянии и не понимало смысла собственных действий. Алкогольное или наркотическое опьянение, тяжелое заболевание – некоторые причины подобного состояния.

- Если отказ от наследства был совершен по причине заблуждения, он тоже может быть аннулирован. Об этом гласит статья 178 ГК РФ.

- Аннулировать отказ от наследства можно и в том случае, если он был совершен под воздействием насилия, шантажа, угроз, манипуляций, обмана, злоупотреблений, а также стечения неблагоприятных обстоятельств. В данном случае нужно опираться на статью 179 ГК РФ.

Как видим, некоторые шансы аннулировать отказ от наследства есть – в том случае, если имели место обстоятельства, предусмотренные перечисленными выше статьями Гражданского кодекса.

Можно ли отозвать отказ

Важный принцип в понимании этого вопроса заключается в том, что права одного лица относительно всех имущественных и материальных активов начинаются в тот момент, когда заканчиваются права другого. Однако это не означает, что, отказываясь от своих наследственных прав и обязанностей в отношении материальных благ или вещей, человек может целенаправленно переложить их на конкретного человека без его согласия.

Кроме того, при отказе граждане оповещаются нотариусом обо всех последствиях данного действия. Здесь возникает вопрос о том, отказаться от наследства можно ли и как отозвать эту сделку. Можно, но лишь при доказательстве ее недействительности. В судопроизводстве принимается к сведению всего несколько значимых оснований для отмены отказа.

Может ли должник уменьшить исполнительский сбор или законным способом не платить его вовсе?

Как указывает Верховный суд, при рассмотрении дела об оспаривании постановления пристава-исполнителя о взыскании исполнительского сбора, суд не связан требованиями сторон. Это означает, что по итогам рассмотрения дела суд может:

- Признать постановление пристава-исполнителя незаконным;

- Отказать в требовании о признании постановления пристава-исполнителя незаконным.

- А) уменьшить размер исполнительского сбора,

- Б) освободить должника от его взыскания.

Таким образом, основной способ защиты – обращение в суд с заявлением об оспаривании постановления судебного пристава-исполнителя о взыскании исполнительского сбора или с требованием об освобождении от его взыскания.

К примеру, суд может признать взыскание исполнительного сбора незаконным, если будет установлено, что должнику не вручено постановление о возбуждении исполнительного производства, в котором установлен срок для добровольного исполнения.

Следует также обращать внимание на то, что исполнительский сбор может быть рассчитан исходя из величины неисполненных требований на день, следующий за днем окончания срока на добровольное исполнение, а не из первоначального размера требований, указанных в решении суда, исполнительном документе. На это следует обращать внимание во избежание переплаты по сбору в случае частичного исполнения в течение срока на добровольное исполнение

Не все компании могут отказаться от освобождения

Налоговый кодекс не всегда позволяет отказаться от права использовать освобождение от уплаты НДС. В частности, если компания осуществляет операции, поименованные в п. 3 ст. 149 НК РФ, она может отказаться от освобождения. А вот не применять освобождение по операциям, перечисленным в п. п. 1 и 2, нельзя (абз. 1 п. 5 ст. 149 НК РФ).

При этом компании нередко осуществляют несколько видов освобождаемых от НДС операций. В этом случае можно отказаться от использования освобождения как в отношении всех или нескольких видов операций, предусмотренных различными подпунктами п. 3 ст. 149 НК РФ, так и в отношении операций, предусмотренных одним подпунктом.

Отказ от использования освобождения распространяется на все сделки, осуществляемые в рамках освобождаемой деятельности. И не имеет значения, кто является покупателем товаров, работ или услуг (п. 5 ст. 149 НК РФ).

Но означает ли это, что исполнительский сбор может быть взыскан многократно?

Ответить на этот вопрос наглядно поможет следующий пример. Допустим, у должника несколько поручителей. После исполнения обязательства одним из поручителей (или должником), у остальных поручителей появляются деньги на счете, и в рамках исполнительных производств, заведенных в отношении каждого из них, взыскивается по 7% от основного долга. А если поручителей больше? 5, 10? Совокупный размер денежных средств, взысканных в качестве исполнительного сбора, может быть значительным и многократно превышающим первоначальный долг по судебному акту в итоге.

Этот пример помогает правильно понять мысль законодателя. Она заключается в том, что исполнительский сбор не может быть больше 7% от суммы задолженности, независимо от количества поручителей (солидарных должников). Если один из солидарных должников (должник и поручители) уплачивает исполнительский сбор в добровольном или принудительном порядке, взыскание сбора по отношению к другим должникам прекращается. Так, если исполнительский сбор был взыскан с одного солидарного должника, а затем с другого, последнему вернут сумму взысканного с него исполнительского сбора.

Важный нюанс: как указал Конституционный суд, действующее законодательство не предусматривает возможности взыскания исполнительского сбора в долях. Более того, исполнительский сбор не может быть взыскан с одного солидарного должника, без вынесения постановлений о взыскании исполнительского сбора с остальных солидарных должников.

Срок освобождения

Право не платить налог на добавленную стоимость действует 12 месяцев. Отказаться от него в течение этого срока не получится. Однако налогоплательщик может утратить это право. Такое может случиться, если в течение года произойдёт хотя бы одно из этих событий:

- налогоплательщик станет реализовывать подакцизные товары;

- выручка за вычетом налога за любые 3 последовательные месяца составит более 2 млн руб.

С 1-го числа месяца, когда случился любой из перечисленных фактов, предприниматель или организация на ОСНО утрачивают право на льготу и начинают начислять и уплачивать налог на добавленную стоимость, а также сдавать декларацию.

Как увеличить прибыль сократив налоги?

Узнайте 45 способов снижения налогов — бесплатно!

Снизить налоги

Законодательные нормы

Принятие наследства наравне с процедурой отказа осуществляются после волеизъявления предполагаемого получателя (независимо от способа перехода наследства). Это также отражено в гл. 64 ГК России. Присутствует здесь и информация о возможности и последствиях истребования наследства несостоявшимся наследником из-за оформленного им ранее отказа.

Рассмотрим, можно ли и как отозвать отказ от наследства. Важные моменты статей — ГК:

- Заявить о решении требуется в пределах полугодичного периода и в сторону конкретных лиц или же без такового условия.

- Частичное отречение допустимо исключительно, если его передача происходит по двум-трем основаниям (по завещанию/правовым нормам/в процессе трансмиссионного перехода и др.). Тогда отказ может распространяться на отдельное основание и закрепленное за ним наследственное имущество.

- Отказное письмо не поддается редактированию и не возвращается заявителю лишь по его инициативе как недействительное.

Для преемничества или отказа от него физическому лицу предоставляется полугодичная отсрочка, берущая отсчет после смерти завещателя и с момента появления наследства. Во всех случаях однозначным итогом выступает потеря прав на имущество, а значит, и законных оснований для его возврата.

Освобождение от НДС по ст. 145 НК РФ

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн

руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

Как получить освобождение от НДС

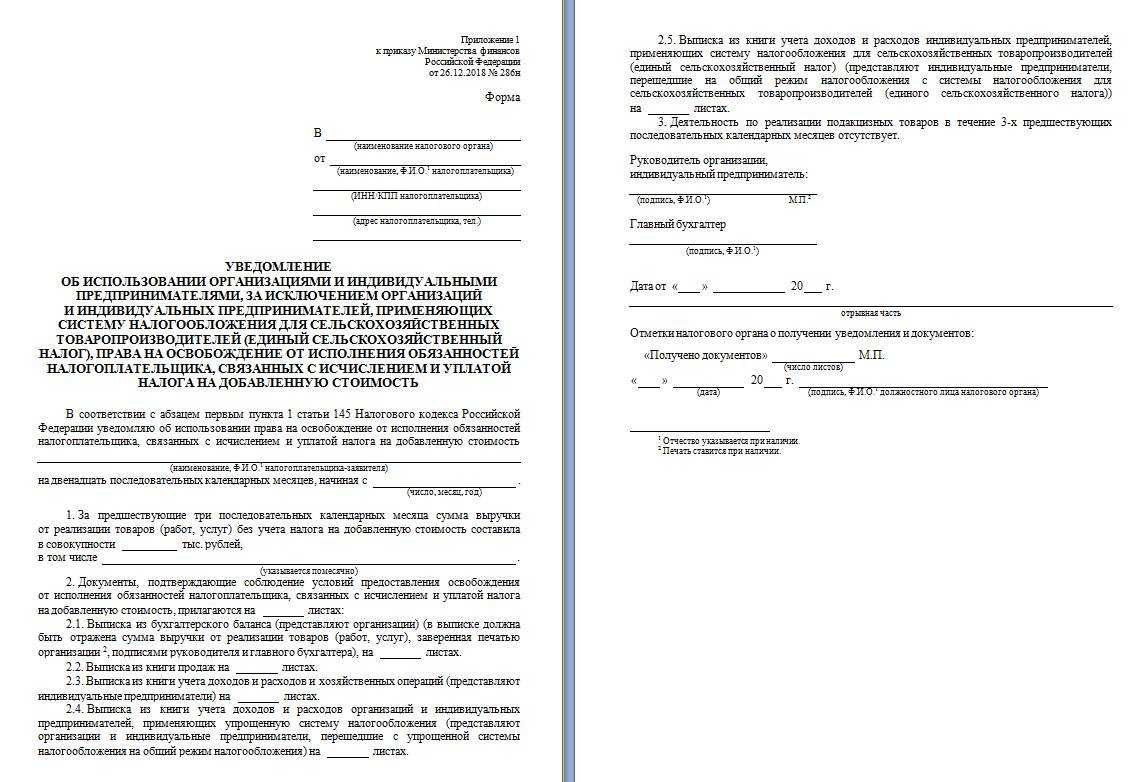

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

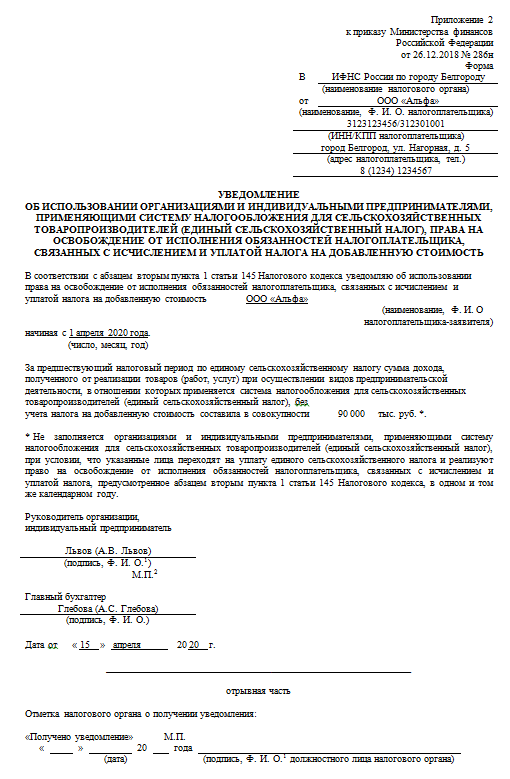

переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

доход не стал выше установленного порога,

либо

не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

Решение о возмещении налога: камеральная или выездная проверка?

По итогам проверок уточненных деклараций инспекция приняла решение об отказе в возмещении НДС, однако впоследствии в рамках проведения выездной проверки подтвердила правомерность возмещения налога. Поводом для судебного разбирательства стало бездействие инспекции (налоговики не возвращали суммы налога налогоплательщику). Окружной суд высказал следующее мнение: поскольку в соответствии со ст. 176 НК РФ обоснованность суммы налога, заявленной к возмещению, проверяется налоговым органом при проведении камеральной налоговой проверки в порядке, установленном ст. 88 НК РФ, на основании представленной налогоплательщиком декларации, вынесение налоговым органом решения о возмещении суммы НДС по результатам выездной налоговой проверки не влечет правовых последствий ни для налогового органа, ни для налогоплательщика.

Судебная коллегия ВС РФ не согласилась с этим утверждением, поскольку:

- выездная налоговая проверка предусматривает более широкие полномочия налогового органа, представляет собой более высокий (углубленный) уровень налогового контроля;

- не исключена возможность пересмотра ранее сделанных налоговым органом по результатам камеральной проверки выводов относительно обоснованности возмещения налога (Постановление Президиума ВАС РФ от 31.01.2012 № 12207/11).

Произвольный отказ налоговых органов от исполнения принятого ими решения приводит добросовестно действовавшего налогоплательщика в состояние правовой неопределенности в отношениях с государством, что не соответствует принципам верховенства права, юридического равенства, поддержания доверия к закону и действиям публичной власти и приводит к нарушению баланса частных и публичных интересов.

Пересмотр по результатам выездной проверки выводов о необоснованности возмещения НДС, ранее сделанных в решении, вынесенном по результатам камеральной проверки, влечет и пересмотр последующих решений инспекции, принимаемых согласно ст. 176 НК РФ и опосредующих процедуру возмещения налога.

* * *

Итак, получается, что УК фактически имеет возможность пересчитать свои налоговые обязательства за истекшие налоговые периоды (если она изначально сдавала декларации исходя из применения освобождения от налогообложения), заявив налоговые вычеты, и даже претендовать на возмещение налога из бюджета

Обратим внимание, Верховный суд не рассматривал по существу порядок принятия сумм НДС к вычету, поскольку стороны не оспаривали его, а ограничился процедурными моментами.

Судебная практика

Обращение в суд по поводу признания отказа от наследства недействительным – довольно распространенная практика. У каждого заявителя свои причины. При наличии надлежащих доказательств суды удовлетворяют заявленные требования наследников, отказавшихся от имущественных прав.

Пример. Гражданин С. подал в суд заявление о признании отказа от наследства недействительным. Обоснование иска – невозможность понимать значение своих действий, управлять ими. Заявитель пояснил, что он вместе с женой и ее дочерью проживал в жилой квартире. Недвижимость является совместной собственностью указанных лиц. После смерти жены дочь начала заниматься оформлением документов. Позже она сказала, что умершую маму нужно снять с регистрационного учета. Для этого требуется нотариальное заявление отчима. У нотариуса его спросили о намерении снять жену с учета. Он подтвердил свое желание, подписал документ. Оказалось, что это был отказ от наследства. Истец заявил, что плохо понимает русский язык. По национальности он татарин. При подписании документа у нотариуса, он переписывал русские буквы с бумажки, которую ему предоставили. Однако отказываться от имущественных прав он не планировал. Спустя месяц приехала его дочь, на которую он собирался составить завещание. Тот же нотариус отказался регистрировать документ из-за сомнений в дееспособности наследодателя. Дополнительно мужчина пояснил, что у него часто наблюдаются перепады давления, головные боли, провалы в памяти. Проведенная экспертиза подтверждала, что мужчина не мог понимать значение своих действий при подписании заявления. Суд удовлетворил исковые требования (Решение Осинниковского горсуда Кемеровской области от 30.08.2012 по делу №2-693).

Можно ли вернуть отказное наследство

Если судье не будут представлены конкретные причины для отмены отказной совершенной сделки, то он будет рассматривать возможное проявление любого неправомерного акта: обмана отказавшегося, насилие над ним в момент написания заявления и т.д. В случае когда наследник не может доказать данные факты в суде, выносится решение лишь о несогласованности интересов участников.

Однако такое несущественное основание не может повлиять на возврат отказного наследства. Доказать наличие законных оснований для отмены отказа от наследства бывает совсем не просто. Даже введение лица, написавшего отказ, в заблуждение при совершении сделки доказать крайне сложно в силу нотариального сопровождения и обязательного информирования нотариусом граждан о последствии их действий.

Если возникла аналогичная ситуация, лучшее решение — обратиться к специалисту. Необходимо по телефону описать свою проблему. Когда заявка принята, ожидайте звонка от юриста.