- Можно ли обойтись без приказа

- Как правильно создать приказ о создании комиссии

- Инвентаризационная комиссия: формирование, состав и протокол заседания

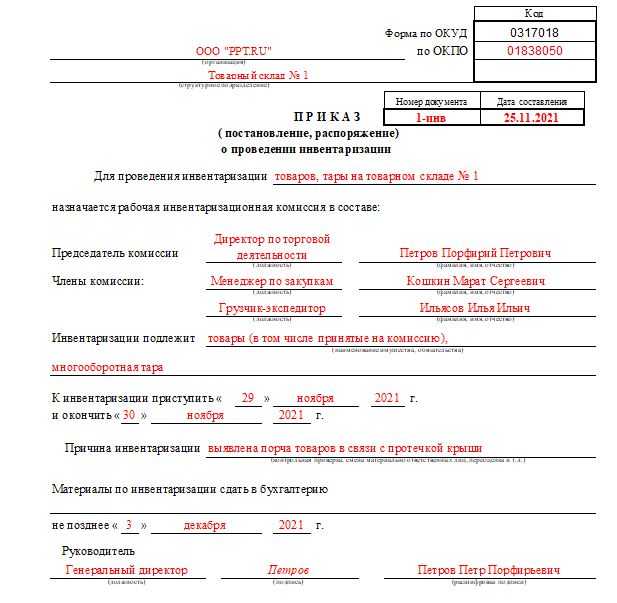

- Образец приказа о проведении инвентаризации

- Как правильно составить и заполнить формы документа?

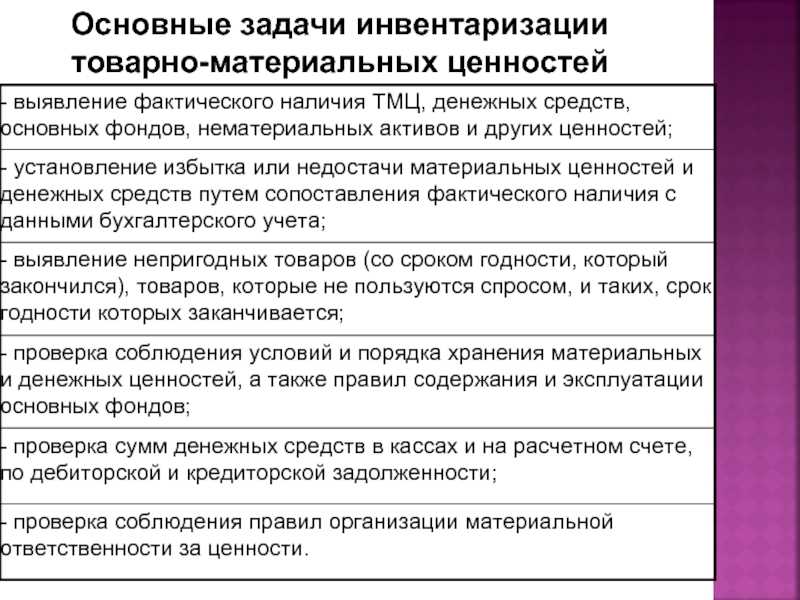

- Процедура проверки ценностей и обязательств предприятия

- Что делать с излишками или недостачей

- Правила проведения инвентаризации

- Этапы проведения инвентаризации

- Основные этапы

- Этапы инвентаризации во взаимосвязи с функциями бухгалтерии

- Отображение результатов инвентаризации материалов в бухучете

- Основной этап инвентаризации

- Правила проведения инвентаризации расчетов

- Списание недостач

- Когда проведение инвентаризации НЕ обязательно

Можно ли обойтись без приказа

Некоторые руководители организаций ошибочно полагают, что составление письменного приказа о создании комиссии не обязательно – достаточно обойтись устным распоряжением.

Пренебрежение к данному документу чревато тем, что действия, выполненные членами комиссии, могут быть признаны незаконными (например, в случае проверки надзорными органами – налоговой службой или трудовой инспекцией, в зависимости от того, какую функцию выполняла комиссия).

Поэтому важно не только составить приказ, но и проконтролировать его выполнение на всех этапах

Как правильно создать приказ о создании комиссии

Эти данные также отражаются в инвентаризационных описях с целью выявления виновных лиц, списания данных активов с баланса предприятия или их уценки. При проведении внезапной инвентаризации материально ответственных лиц об этом не предупреждают.

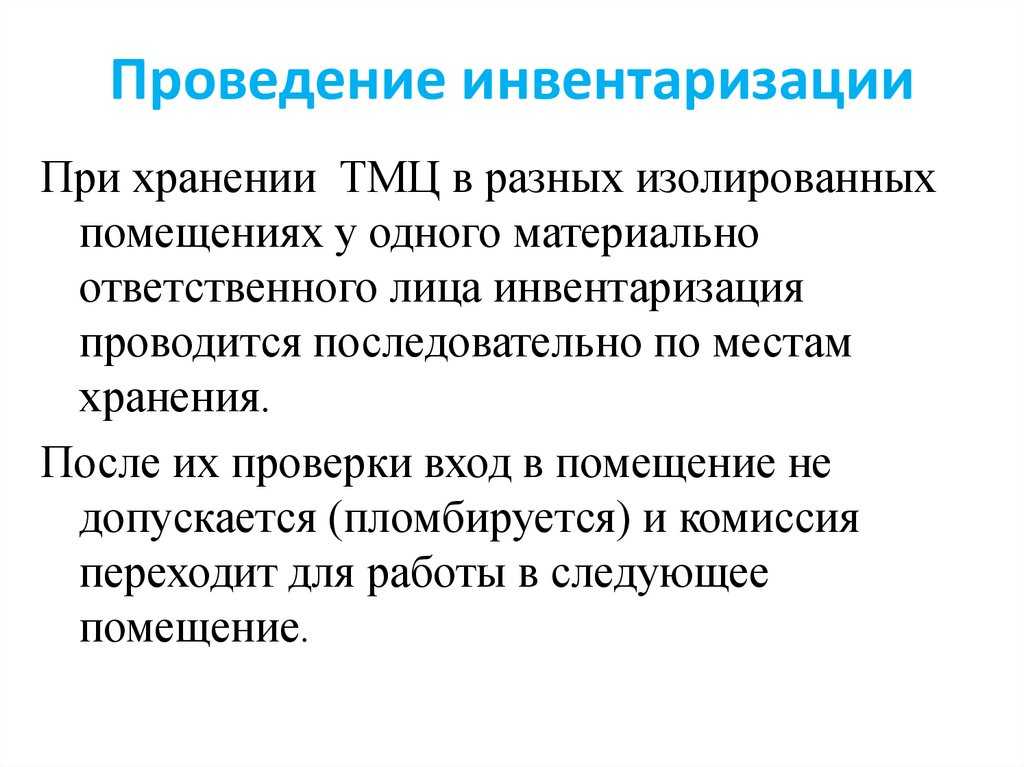

При хранении ТМЦ в разных изолированных помещениях в одного материально ответственного лица инвентаризация производится последовательно по месту хранения. В инвентаризационной описи, как и в других первичных документах, не допускается наличие исправлений и подчисток.

Все исправления заверяются подписями членов комиссии. Этот акт заполняется в одном экземпляре на основании документов, подтверждающих пребывание материалов и товаров в дороге, подписывается и передается в бухгалтерию.

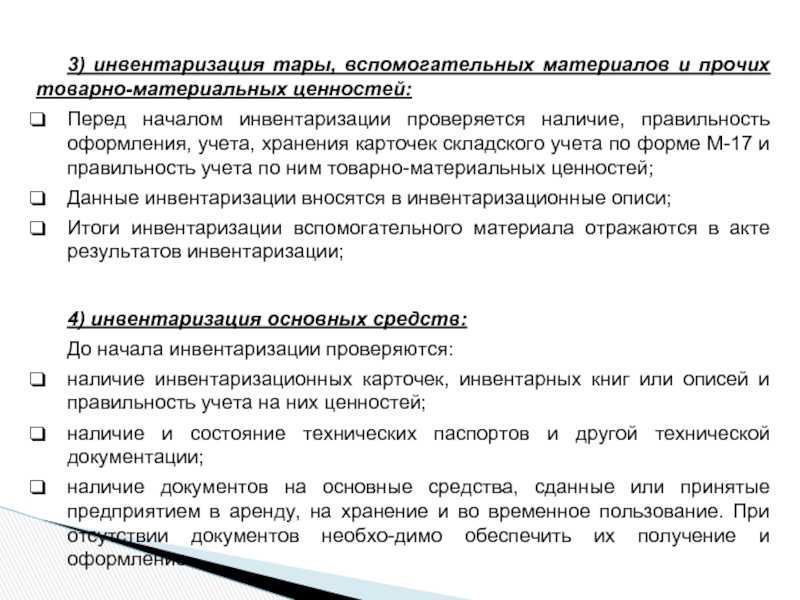

При инвентаризации ТМЦ, принятых на ответственное хранение комиссию , записи в описи осуществляются инвентаризационной комиссией на основании проверки и перерасчета ценностей в натуре.

Инвентаризационная комиссия: формирование, состав и протокол заседания

Это связано с тем, что если главбух является председателем, то он может выполнять только управленческие обязательства. Директор организации самостоятельно может решить, какое будет количество членов инвентаризационной комиссии, отталкиваясь от вида проводимой инвентаризации и специфики деятельности компании.

Если при проведении инвентаризации предстоит большой объем работ, дополнительно формируется рабочая комиссия. Персональный состав рабочей инвентаризационной комиссии утверждает управляющий компании.

В состав такой комиссии могут входить работники тех же должностей, что и в состав основной комиссии по инвентаризации.

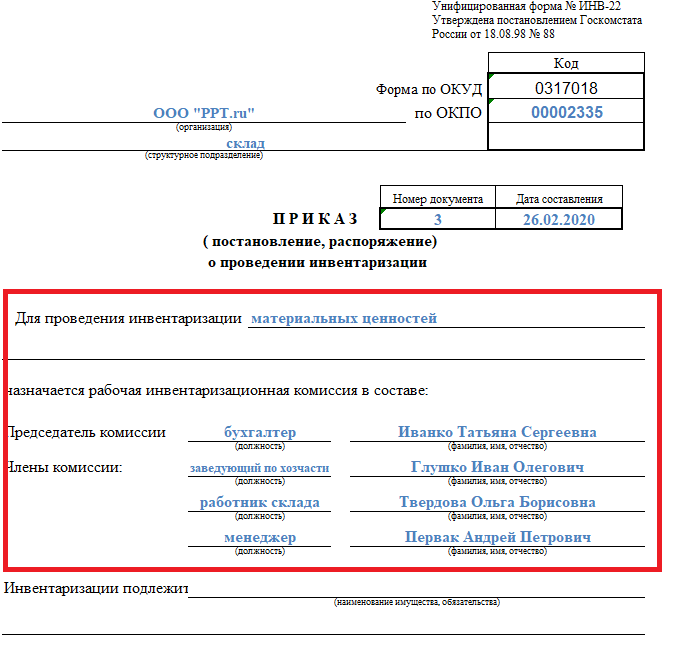

Образец приказа о проведении инвентаризации

Здесь следует уточнить тип проверки и ее цели, а также перечислить участвующих в мероприятии членов инвентаризационной комиссии и ее председателя. Их имена и отчества можно сокращать. Шаг 4.

Указываем, какие именно материальные ценности и в каких отделах и обособленных подразделениях фирмы надлежит проверить. Шаг 5. Указываем точные сроки проведения проверки с датой ее начала и окончания. Шаг 6.

Сообщаем о причинах необходимости инвентаризировать ценности.

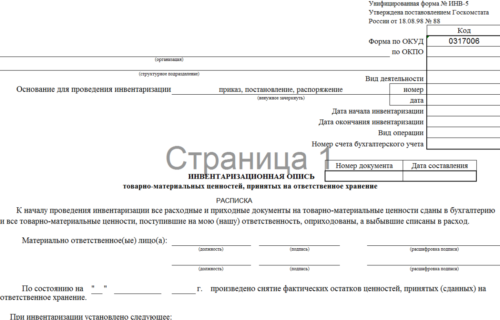

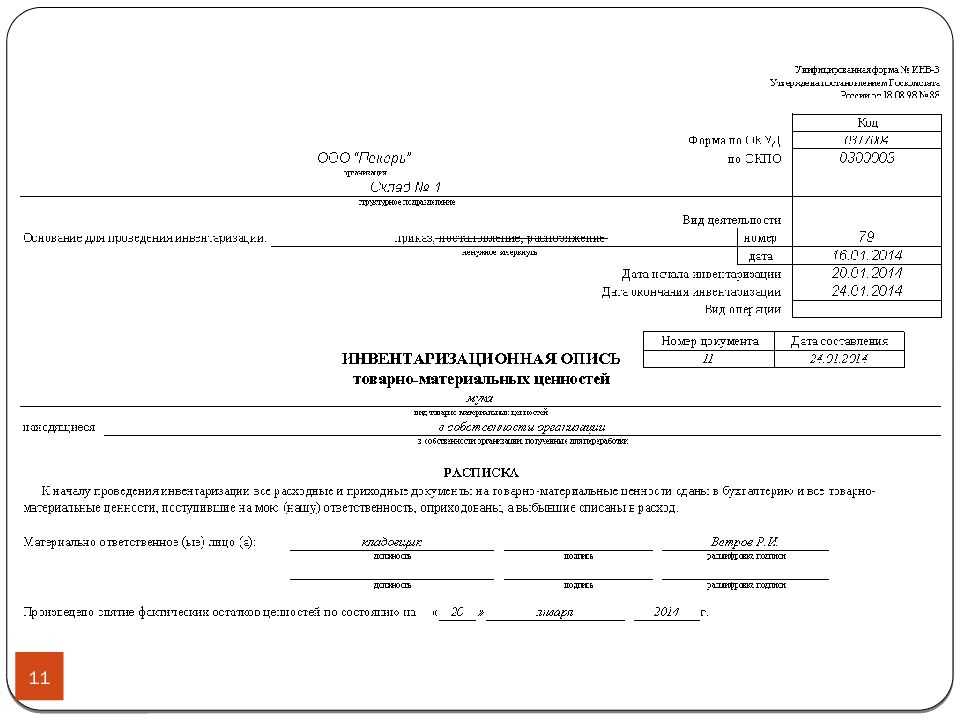

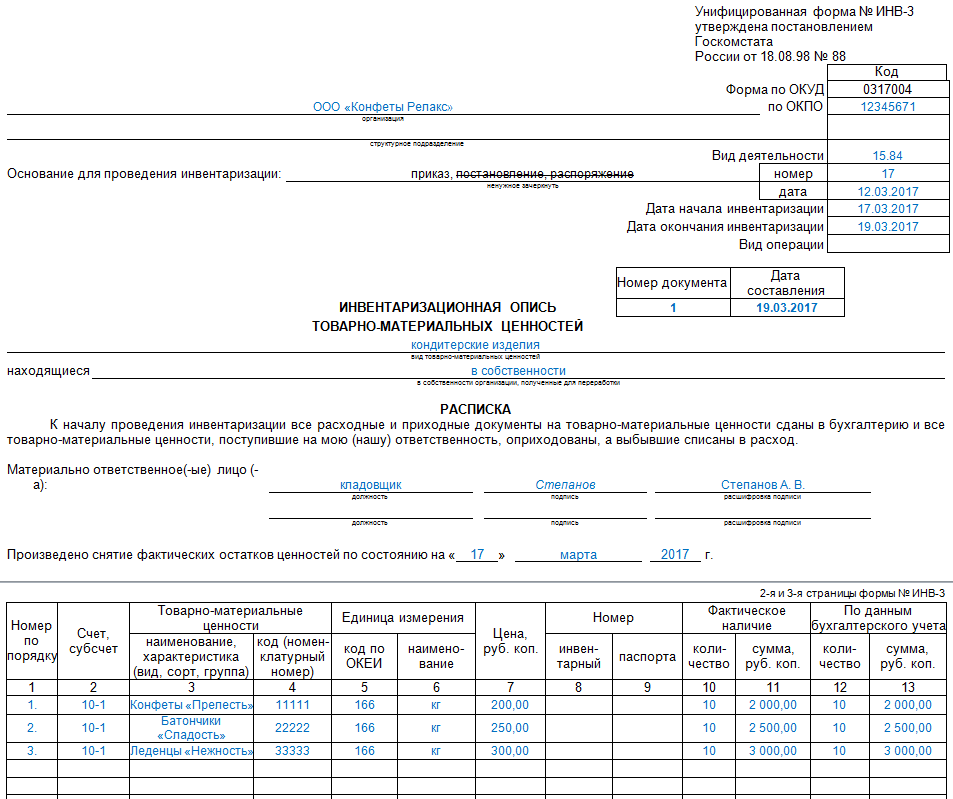

Как правильно составить и заполнить формы документа?

- В шапке приказа прописывается полное наименование предприятия, как и в учредительных документах. Ниже указывается структурное подразделение, в котором будет осуществляться инвентаризация. Также указывается код организации (справа).

Указывается порядковый номер документа и точная дата его составления. Прописывается объект проверки, например, основные средства.

В приказ вносятся данные об участниках комиссии и председателе. Прописывается должность каждого проверяющего, фамилия и инициалы.

В качестве председателя должно выступать руководящее лицо – директор или его заместитель. Далее конкретизируется объекты инвентаризации и место их нахождения (обычно дублируется структурное подразделение).

После необходимо обозначить сроки проведения инвентаризации, когда проверка начнется и день окончания.

Далее указывается причина проведения проверки – переоценка, контрольная проверка, смена ответственного лица и т. п.

В конце ставится дата, когда необходимо предоставить в бухгалтерию результаты проверки и подпись руководителя.

Процедура проверки ценностей и обязательств предприятия

При инвентаризации комиссия проверяет наличие инвентарных карточек, технических паспортов и другой документации. По результатам фактического наличия имущества составляется акт проведения инвентаризации, где фиксируются все расхождения.

Для каждого вида обязательства или имущества имеется своя форма. В случае выявления несовпадений составляется сличительная ведомость.

По окончании проверки документы направляются в бухгалтерию. Результат инвентаризации отражается в бухгалтерском учете того месяца, когда была проведена проверка. Данные следует хранить не менее пяти лет.

Что делать с излишками или недостачей

Помимо приказов, базовые документы на проведение инвентаризации материальных ценностей — инвентаризационные описи, акты, сличительные и обобщенные ведомости. По ним и определяется наличие излишков и недостач.

Недостачи, наоборот, подлежат списанию в составе прочих расходов. В некоторых случаях недостачу списывают как погрешность учета. Все существенные недостачи компенсируются за счет МОЛ.

Иногда в ходе проверки обнаруживается пересортица, то есть одновременные излишки и недостачи у одного товара разного сорта. В случае пересортицы необходимо определить цены таких товаров и зачесть финансовый результат в бухучете. Зачет недостачи излишками по пересортице в налоговом учете не допускается.

Правила проведения инвентаризации

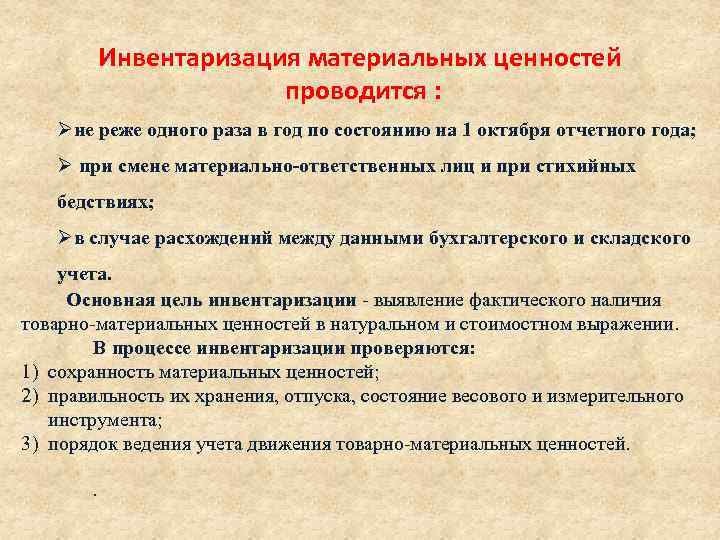

Необходимо определить сроки проведения инвентаризации. Если инвентаризация производится в течение нескольких дней, то помещение, где хранится инвентаризационный товар, необходимо опечатывать в конце дня и проверять целостность печати на следующее утро. Помещение нужно опечатывать ежедневно, пока не завершится инвентаризация.

На момент инвентаризации необходимо запретить какие-либо перемещения продукции со склада. Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях с письменного разрешение руководителя и главного бухгалтера организации. В таких случаях продукция реализуется материально ответственным лицом в присутствии членов инвентаризационной комиссии. Если в момент инвентаризации необходимо принять новую продукцию на склад, то продукция принимается материально ответственным лицом в присутствии членов инвентаризационной комиссии.

Во время пересчета проводится проверка фактического наличия остатков продукции на складе и в магазине. Данный перерасчет необходимо проводить в присутствии материально ответственного лица.

Проверка остатков при инвентаризации может производиться как вручную, так и с использованием технических средств.

После фактического перерасчета остатков товары разрешается вносить в опись. Продукция отражается в описи по каждому отдельному наименованию. В опись фиксируется информация по товару: количество, артикул, вид и другие характеристики продукции, принятые в учете организации.

Инвентаризация проводится последовательно по помещению, где хранится инвентаризационный товар. После полной проверки продукции в проверяемом помещении и внесения в опись помещение закрывают и при необходимости пломбируют, а инвентаризационная комиссия проходит к проверке в другое помещение.

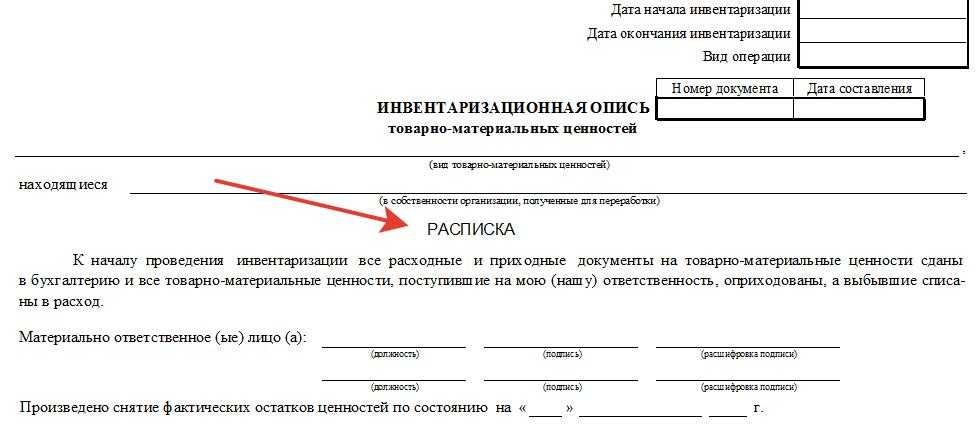

После перерасчета остатков и составления итоговых описей члены инвентаризационной комиссии подписывают опись. Если в инвентаризационной описи отсутствует хотя бы одна подпись члена комиссии, то результат инвентаризации считается недействительным. Также материально ответственные лица дают расписку о том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют. Далее подписанные описи передают в бухгалтерию, где бухгалтер сверяет данные с бухгалтерским учетом.

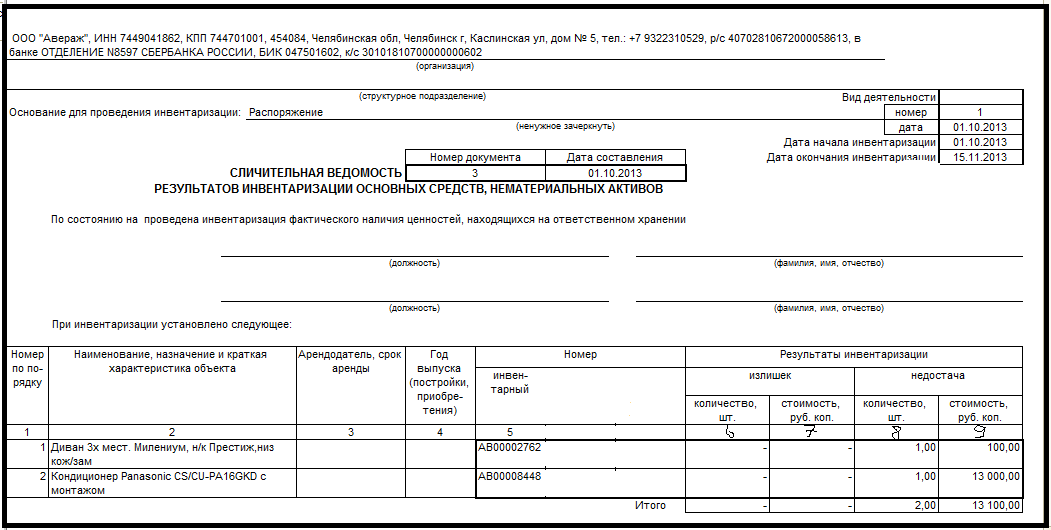

Если после проведения инвентаризации находят расхождение между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна составить сличительные ведомости, в которых зафиксируют суммы излишков и недостатков. Сличительную ведомость необходимо подписать главному бухгалтеру и материально ответственному лицу. Отдельно составляются ведомости на товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении. После составления ведомости и подписания ее руководителем создается приказ об утверждении итогов инвентаризации.

Этапы проведения инвентаризации

Для составления достоверной бухгалтерской отчетности компании обязаны осуществлять опись своего имущества. Осуществляется она в несколько этапов. О том, какие существуют этапы проведения инвентаризации, Вы можете узнать из следующей статьи.

В соответствие с законодательством, инвентаризация обязательно должны проводиться в следующих случаях:

- перед началом формирования ежегодного бухгалтерского отчета;

- если было обнаружено злоупотребление, порча или хищение имущества;

- при смене лиц, несущих материальную ответственность;

- если имущество было продано, выкуплено или сдано в аренду;

- при чрезвычайных ситуациях, которые были вызваны экстремальными условиями;

- если организация была ликвидирована или реорганизована.

Основные этапы

Можно выделить следующие основные этапы инвентаризации:

На данном этапе, в соответствие с приказом управляющего компании, формируется комиссия для проведения проверки. Если предстоит большой объем работ, формируются рабочие комиссии. В составе комиссий должно быть как минимум три человека. Состав утверждает управляющий организации. Руководство имеет полное право на приглашение независимого эксперта.

В случае, когда проверку проводят по требованию правоохранительных органов, представитель органов имеет право присутствовать на проверке. Однако он не имеет права входить в состав комиссии.

На этапе подготовки к проведению инвентаризации комиссия получает все последние документы по приходу и расходу, или же отчетность по движению денег и материальных активов. Сотрудник, несущий материальную ответственность, пишет расписку о том, что все бумаги на материальные ценности, а также бумаги по приходу и расходу были сданы в отдел бухгалтерии.

Также на данном этапе должны провериться приборы для измерения веса.

- Проверка фактического наличия активов.

При проведении плановой проверки комиссия проверяет и записывает остатки имущества в «черновик», который должен быть зарегистрирован в организации, а также пронумерован и прошнурован. Их должно быть по два на каждого сотрудника, несущего мат. ответственность.

Комиссия делает записи в «черновике» в соответствие с результатами взвешивания, подсчета и обмера слева направо по кругу (для имущества, не имеющего пропусков).

Упаковки нельзя считать по числу мест, нужно обязательно проверять их содержимое. Такие материалы, как щебень и песок, разрешается не перевзвешивать, а считать с привлечением специалиста.

Товары, которые были испорчены, включать в опись нет необходимости. Формируется отдельный акт, в котором прописывается название товара, его количество, причины порчи, а также фамилии виновных.

Все участники комиссии, а также материально-ответственные лица должны проставить в «черновике» свои подписи. После проставления подписей делать исправления нельзя.

- Заключительный этап – выявление итогов описи.

На основе записей в «черновике» оформляется инвентаризационная опись по типовой форме. В ней прописывается:

- дата, когда проводилась инвентаризация;

- место, где проводилась проверка;

- лицо, которое несет материальную ответственность;

- сами результаты инвентаризации.

Этапы инвентаризации во взаимосвязи с функциями бухгалтерии

Существует еще одна, более подробная классификация этапов проведения инвентаризации. В соответствие с ней, выделяют:

- Подготовительный этап. Директор компании издает приказ о проведении инвентаризации; работники и комиссия ознакамливаются с внутренними инструкциями; лица, несущие материальную ответственность, проставляют свои подписи. Функции бухгалтерии на этапе подготовки к инвентаризации заключаются в следующем: разработка необходимой документации, определение остатков имущества.

- Натуральная и документальная проверки. Составляются инвентаризационные описи и акты инвентаризации. Бухгалтерия участвует в проверках, которые проводят комиссии.

- Таксировочный этап. Предполагает те же действия, что и предыдущий этап. Бухгалтерская служба предоставляет комиссии сведения о существующих оценках имущества.

- Сравнительно-аналитический этап. Составление сличительных ведомостей и актов инвентаризации. Бухгалтерия проверяет всю информацию, которая содержится в описях и актах, а также устанавливает причины отклонений предыдущих оценок от текущих.

- Заключительный этап. Составляется ведомость учета итогов инвентаризации. Бухгалтерия вносит записи в учетные регистры.

Отображение результатов инвентаризации материалов в бухучете

Автоматизация ведения материально-производственных запасов в 1С в случае излишков или недостачи имеет следующие нюансы, которые специалист бухгалтерии при проведении инвентаризационных мероприятий и оформлении документов в программе должен проконтролировать:

- излишек материалов вносится по рыночной стоимости (без НДС) на момент проведения пересчёта, надлежащая сумма отображается в прочих доходах;

- излишки материалов проводятся по дебету счёта 10 «Материалы», корреспондирующего со счётом 91.01 «Прочие доходы»;

- оценка списания осуществляется по закрепленному в учётной политике методу;

- недостача оформляется списанием материалов со счёта 10 «Материалы» в дебет счёта 94 «Недостачи и потери при порче ценностей»;

- если в организации регламентированы нормы естественной убыли, то решением руководителя лимитированная сумма недостач переносится на производственные издержки (с кредита счёта 94 «Недостачи и потери при порче ценностей» в дебет 20-х производственных счетов);

- недостачи выше нормы естественной убыли переносятся с кредита счёта 94 на МОЛ – в дебет субсчёта 73.03 «Расчёт по возмещению мат. ущерба»;

- потери от природных и техногенных катастроф переносятся на финансовые результаты – в дебет 91.02 «Прочие расходы» с кредита счёта 10 «Материалы».

Вышесказанное справедливо и для товарного учета, проводки списания и оприходования формируются по соответствующим счетам (41.01 – для товаров на складах, 41.02 – для товаров розничной торговле).

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Более подробно о наших услугах можно узнать на странице Услуги 1С или обратившись к нашим специалистам по телефону в удобный для вас офис.

Советы и рекомендации, что делать если зависла 1С

Корректировочный счет-фактура в 1С

Основной этап инвентаризации

По окончании подготовительных работ осуществляется опись имущества и обязательств. Получают товарный отчет со всеми документами, отчет о движении денежных средств, расписку от материально-ответственного лица. Члены комиссии производят пересчет, взвешивание, обмер и составляют инвентаризационные описи.

При проверке используется сплошной метод. Работа трудоемкая, можно проводить инвентаризацию упрощенно, это позволено по нормативным документам. Если упаковка поставщика не имеет повреждений, количество товара учитывается по данным на упаковке или на основании накладных и счет-фактур. В обязательном порядке делается проверка материальных запасов выборочно. Если результаты говорят о расхождениях, проводят полную проверку.

Если проверяется большое количество весовых товаров, то член комиссии и материально-ответственное лицо по отдельности фиксируют данные в ведомости отвесов. После взвешивания данные сопоставляются, выверенный итог вносится в опись. Акты обмеров, расчеты технического характера, ведомости отвесов являются приложением к результатам проверки.

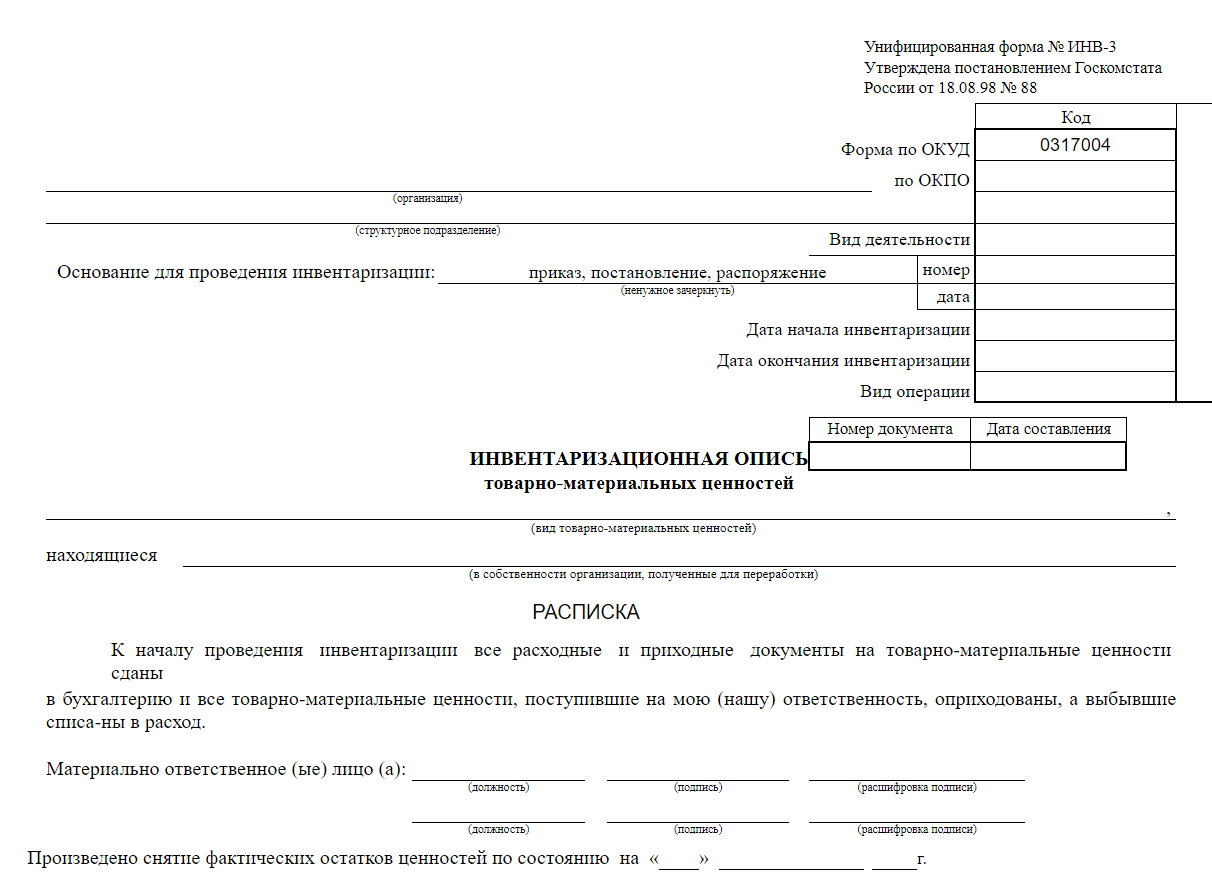

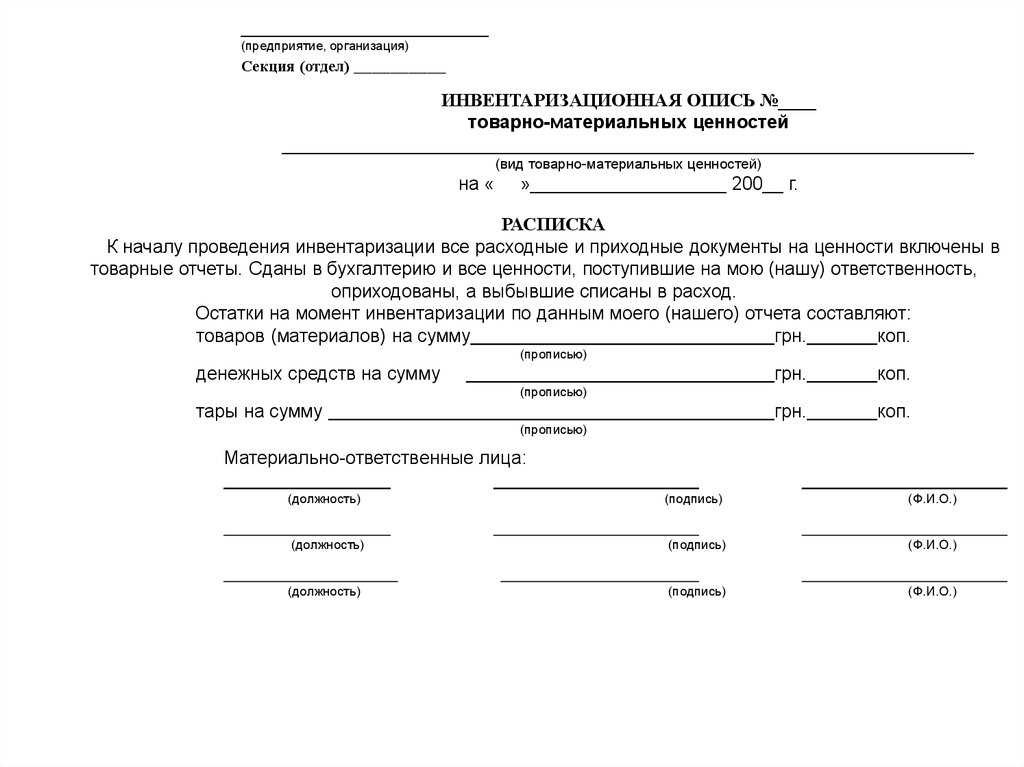

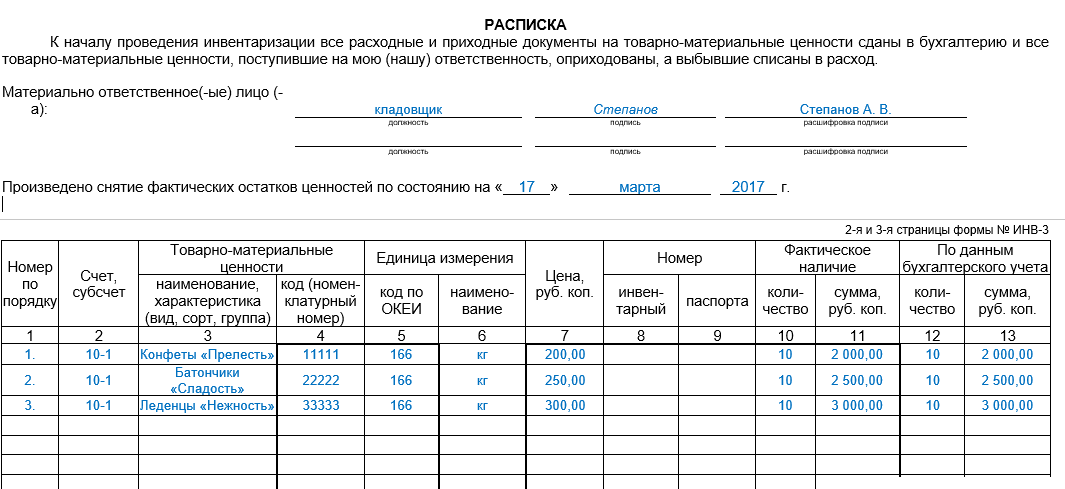

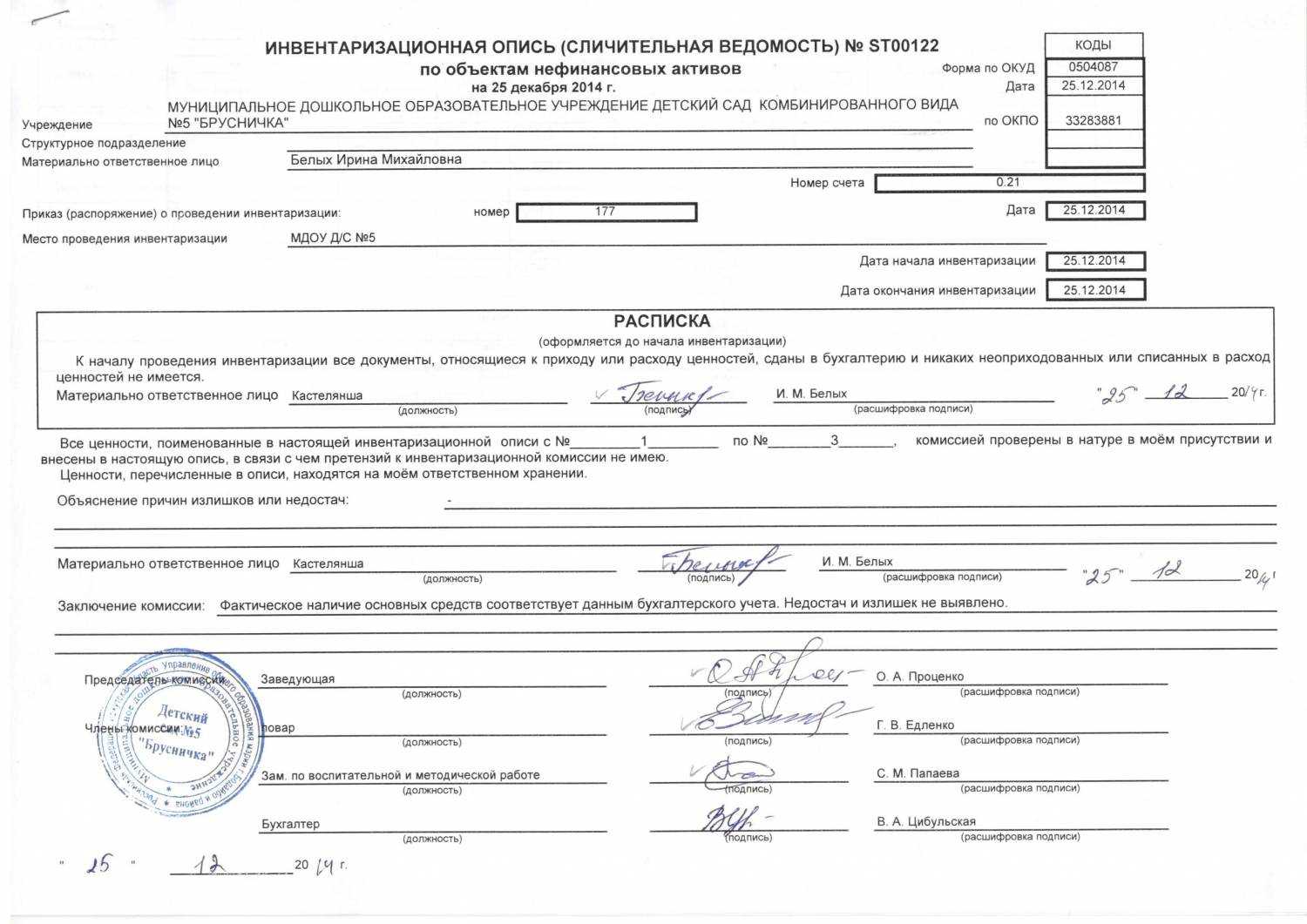

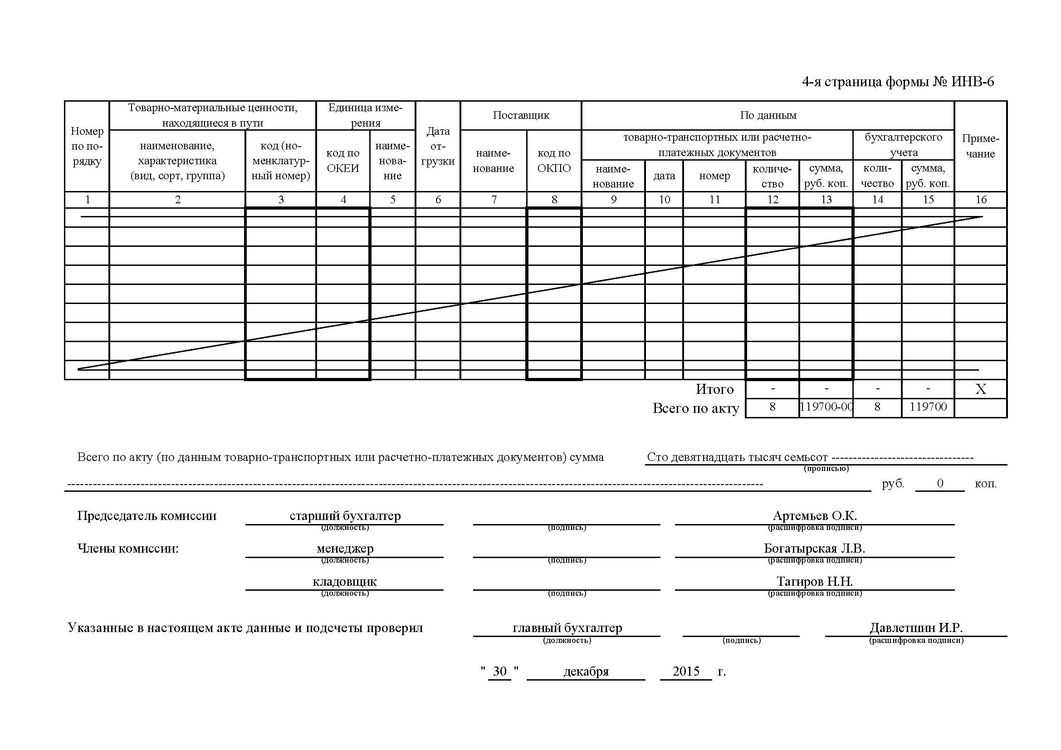

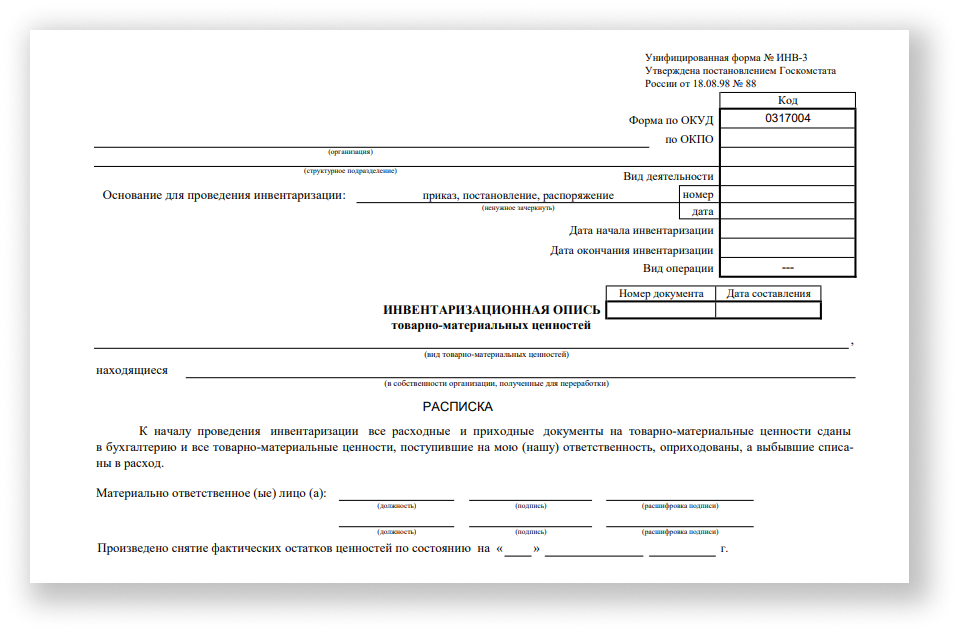

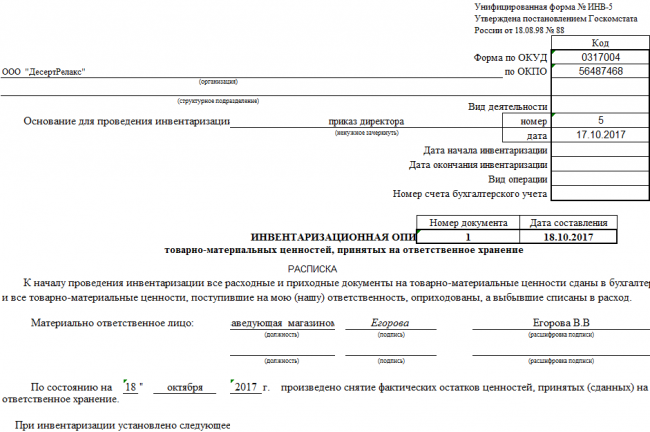

После проверки наличия по факту материальных ценностей составляются акты инвентаризации и инвентаризационные описи. Опись – первичный документ, акт – фиксирует результат проверки. Формы описей и актов утверждены постановлением Госкомстата России № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Замечание 3

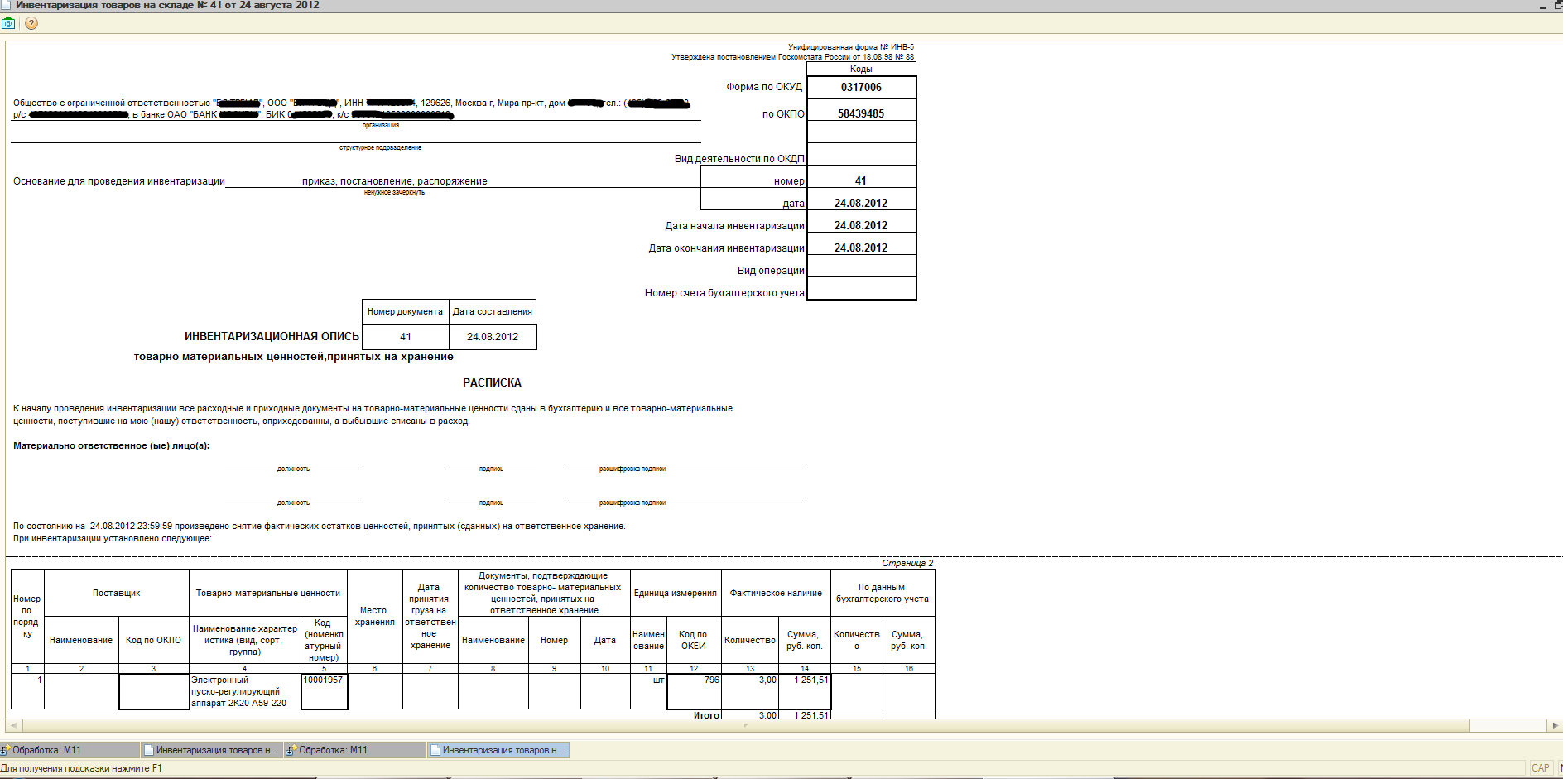

Описи и акты заполняются от руки или в компьютерном варианте. На каждой странице проставляется число наименований материальных ценностей и их количество, указывается денежная оценка каждого вида имущества и обязательств на основе данных первичных документов учета и регистров.

Рисунок 1. Формы инвентаризационных описей и актов

Ошибки могут быть исправлены по согласованию с председателем и членами комиссии с одной стороны, материально-ответственными лицами с другой. В описях и актах нельзя оставлять незаполненные строки. На последней странице ставится отметка о том, что цены проверены и итоги подсчитаны, проставляются подписи, проводивших инвентаризацию. Также свои подписи ставят и материально-ответственные лица, подтверждающие то, что проверка проводилась в их присутствии, и претензий к членам комиссии они не имеют.

Если инвентаризация проводилась по причине смены материально-ответственных лиц, то работник, принявший на хранение имущество, расписывается в его получении. На имущество, которое арендуется, получено для переработки составляются отдельные описи.

Уже после проведения инвентаризации могут обнаружится ошибочные записи, необходимо немедленно заявить об этом факте председателю комиссии еще до того, как склады откроют. Комиссия проведет проверку, внесет исправления, если это необходимо в установленном порядке.

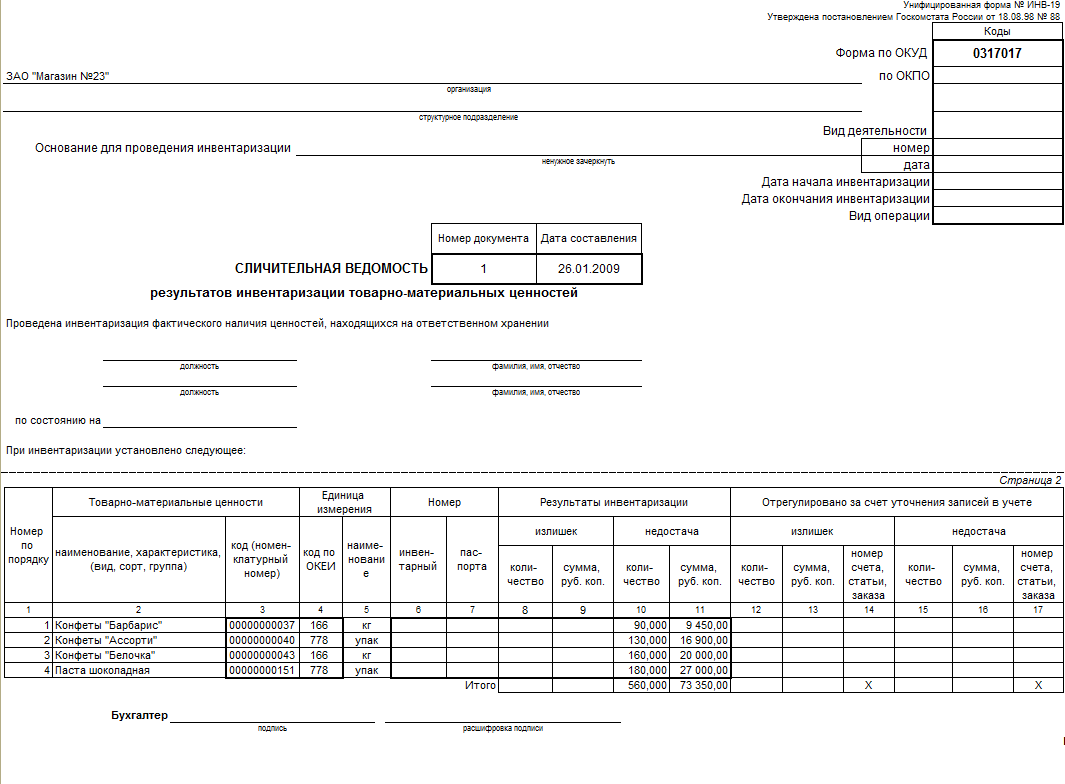

Если выявлены несовпадения инвентаризационных данных с данными бухучета, составляются сличительные ведомости типовых форм № ИНВ -18 и № ИНВ-19. Прежде чем составлять такие ведомости, бухгалтерия еще раз должна удостоверится в правильности всех подсчетов. Расхождения заносятся в акт инвентаризации (проект) с приложением бухгалтерской справки с возможными вариантами списания недостач: пожар, затопление, кража. Составляя сличительные ведомости необходимо помнить о пересортице и суммовых разницах в результате этого явления, списании потерь в пределах норм естественной убыли. Суммы излишков и недостач в сличительных ведомостях вносят на основании данных бухучета.

Вывод

Результаты инвентаризации оформляются в единых регистрах. Имущество, не принадлежащее предприятию, имеет отдельную документацию. Руководителю организации предоставляется справка о проведении инвентаризации с приложением копий инвентаризационных описей. Ведомость учета результатов, выявленных инвентаризацией формы № ИНВ-26 составляется в конце года по данным всех инвентаризаций.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Это то, что обязательно нужно сделать во время годовой инвентаризации, — свериться со всеми контрагентами. Тут все просто: взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 000 рублей, просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали, значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины: кто из двух сторон прав и кто, кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это акт доброй воли организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Сверка остатков и расчетов — нужная процедура, без которой увязать учет с фактом просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить ее «для галочки». Но в этом случае компания обманет только саму себя. Но налоговики не наказывают за отсутствие ежегодных проверок. И только аудиторы при обязательном аудите финансовой отчетности требуют ее проведения для обеспечения достоверности учетных данных. При отсутствии проведения ревизии нужно помнить и про искажение бухгалтерской отчетности и грубое нарушение правил учета. Здесь штрафы законодательно предусмотрены.

Дидух Юлия

2021-11-26 11:04:06

Чтобы не тормозить основную работу организации, мы обычно проводили инвентаризацию раз в год, на выходных. Да, приходилось выплачивать работникам двойную ставку, но так было меньше ошибок в подсчетах, и проверка не мешала работе.

Списание недостач

Недостачи в пределах норм, утвержденных законодательством, списываются по распоряжению руководителя на издержки производства и обращения (п. 5.1 Методических указаний по инвентаризации).

В налоговом учете в составе внереализационных расходов учитываются недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (пп. 5 п. 2 ст. 265 НК РФ).

Нормы НК РФ не содержат указания на то, какие именно документы нужно получить, чтобы подтвердить факт отсутствия виновных лиц, и тем самым не ограничивает налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов (Письмо Минфина РФ от 08.12.2017 N 03-03-06/1/81919).

Документальным подтверждением может быть, в частности, копия постановления следователя органов внутренних дел РФ о приостановлении предварительного следствия по уголовному делу в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого (пп. 1 п. 1 ст. 208 УПК РФ, Письма Минфина России от 16.12.2011 N 03-03-06/4/149, от 03.08.2011 N 03-03-06/1/448).

Если виновное лицо обнаружено, то требование о компенсации убытков от хищения денежных средств может быть предъявлено организацией виновному лицу в соответствии с гражданским законодательством РФ. Суммы, полученные в возмещение убытка, являются внереализационным доходом (п. 3 ст. 250 НК РФ), а стоимость утраченного имущества — расходом (пп. 20 п. 1 ст. 265 НК РФ, Письмо Минфина РФ от 27.08.2014 N 03-03-06/1/42717).

Когда проведение инвентаризации НЕ обязательно

В конце каждого года следует проверить соответствие данных учета фактическому наличию активов и обязательств. Инвентаризации также подлежат имущество и обязательства, учтенные за балансом (абз. 2 п. 1.3, п. 3.7 Методических указаний по инвентаризации).

Фактически находящееся в организации имущество, не учтенное по каким-либо причинам, также подлежит инвентаризации и последующему принятию к бухгалтерскому учету (абз. 2 п. 1.3 Методических указаний по инвентаризации).

Однако перед составление годовой отчетности не обязательно проверять состояние имущества, инвентаризация которого проводилась после 1 октября отчетного года. Таким ообразом, проведение инвентаризации может быть равномерно распределено на весь четвертый квартал. Или внеплановая ревизия по причине смены материально ответственного лица может быть принята для целей подведения итогов года.

Кроме того, инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. Например, если организация проверила основные средства в 4 квартале 2019 г., можно больше не делать этого до 4 квартала 2022 г. (п. 27 Положения N 34н и Методических указаний по инвентаризации).