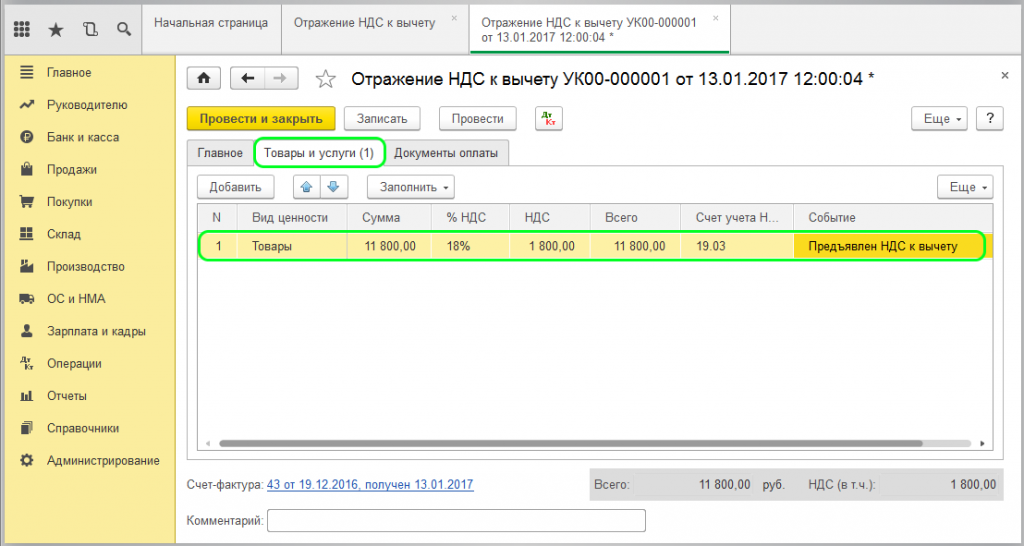

- Правильное оформление документов

- Причины отказа

- В каких случаях можно получить отказ?

- Суды допускают вычет НДС при утрате счетов-фактур, но только при условии документального подтверждения такой ситуации

- Бракованная «первичка»

- Причины аннулирования декларации по НДС

- Отсутствие ресурсов у поставщика

- Обжалование при помощи налоговой службы

- Что делать, если аннулировали декларации контрагента

- Если у налоговиков нет счета-фактуры, на основании которого компания заявила вычет НДС, то они не всегда вправе отказывать в праве на него

- Выясняем причину отказа

- Что делать с судебным органом?

- Если счета-фактуры отсутствуют, так как находятся в ОВД, заявлять вычет по НДС рискованно

- Неуплата налогов поставщиком

- Куда списать непринятый НДС при подсчете налоговой прибыли

- Действия граждан при отказе в налоговом вычете

- Новые правила отнесения НДС, не принимаемого к вычету

- Счет-фактура обязателен

- Что может предпринять плательщик НДФЛ при отказе в заявленном вычете

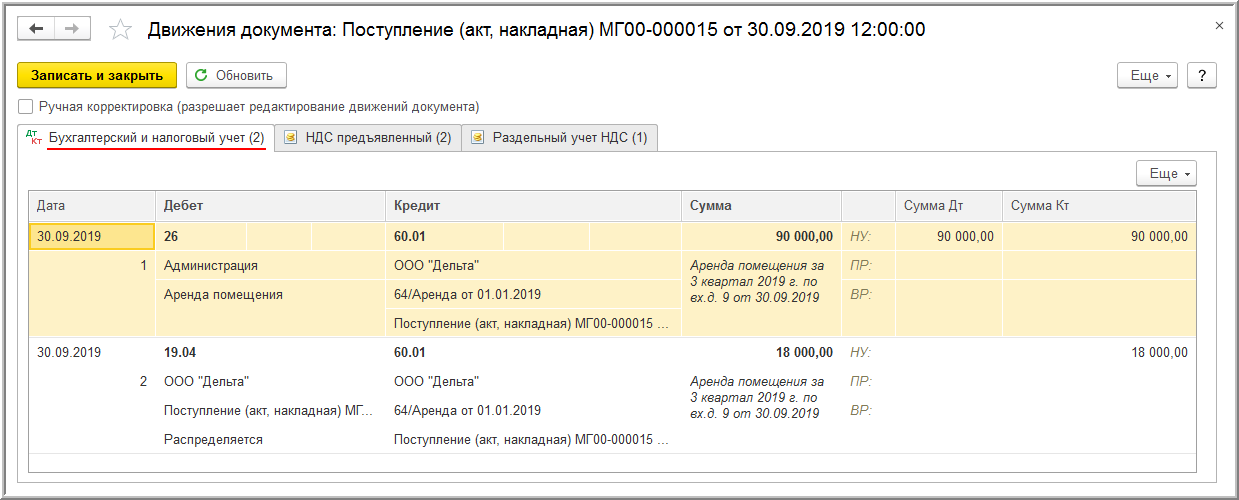

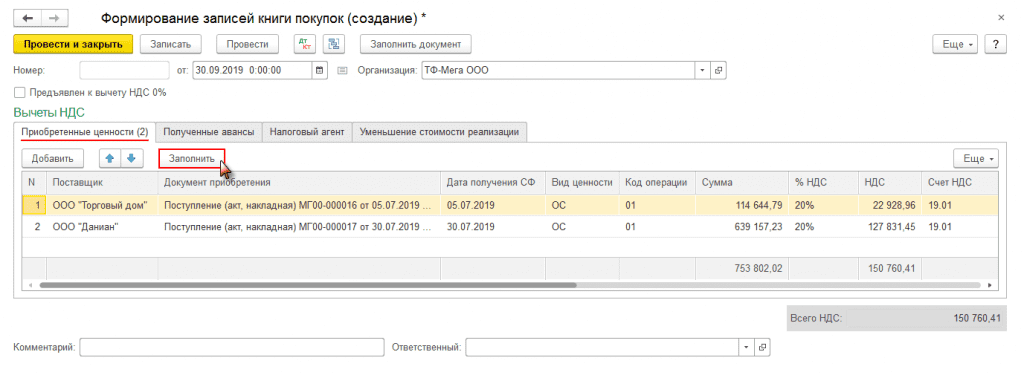

Правильное оформление документов

Можно

выделить

некоторые нюансы при оформлении

документации при списании

платежа. Чаще всего документация

оформляется в специальной программе –

1С. Сформировать документ «Списание»

можно вводом на основании поступления

или выбрав журнал регламентных операций

и создав новый документ.

Чтобы

заполнить параметры «налог к списанию»,

можно воспользоваться данными счета

19 по регистру «Налог на добавленную

стоимость предъявленный». Название

документа, который является основанием

и сведения о поставщике, сумма и счет

прописываются в программе автоматически.

Дополнительно потребуется заполнить

данные по сумме налога, указать вид

ценностей и проценты по тарифам.

Причины отказа

Не принять налог к уменьшению орган ФНС может, только если в результате камеральной или выездной проверки налогоплательщика его специалистами выявлено занижение исчисленного НДС или же неправомерное применение налоговых вычетов. Об этом сказано в , , и . В случае с заявленным вычетом по НДС в рамках камеральной проверки доказать занижение суммы налога удастся, только если запросить документы контрагентов налогоплательщика. В этих же случаях появляется шанс признать заявленный вычет неправомерным.

Самыми частыми причинами этого являются следующие.

- Налогоплательщик не соблюдает условия для вычетов, регламентированные Налоговом кодексом РФ. Например, выставил в качестве основания для уменьшения НДС счет-фактуру, оформленный с ошибками, исправлениями или пропустил срок, установленный для вычета полученного от поставщика НДС.

- Налогоплательщик заявил вычет по счету-фактуре, выставленному неблагонадежным контрагентом.

И если в первом случае оплошность налогоплательщика доказать не так сложно и она, как правило, является бесспорной, то во второй ситуации отмена уменьшения НДС влечет за собой целый «букет» неприятных последствий. Налоговики, как правило, утверждают, что все товары (работы или услуги), приобретенные у такого контрагента, в действительности были приобретены не у него, а у другого лица по более низкой цене или даже были изготовлены силами самой организации-налогоплательщика. То есть вся сделка признается фиктивной, со всеми вытекающими последствиями. Организацию могут обвинить как в злом умысле, так и в отсутствии должной осмотрительности при заключении договора с компанией-однодневкой. Проявление должной осмотрительности при выборе контрагента является способом защиты от отказов в вычетах НДС.

Особняком стоит ситуация, когда налоговая служба не хочет принимать вычет по НДС при отсутствии регистрации или информации о регистрации иностранного контрагента налогоплательщика. По этому поводу до сих пор не сложилась официальная позиция, поскольку в Налоговом кодексе нет разъяснений по этому вопросу. Примечательно, что в свое время Пленум упраздненного Высшего арбитражного суда однажды признал незаконным отказ по такому основанию. Но позже Арбитражный суд Московского округа в постановлении от 16.04.2009 N КА-А40/1324-09 по делу N А40-61824/06-98-345 пришел к выводу, что организация не вправе заявлять НДС к возмещению, так как юридический статус ее иностранного контрагента оказался не подтвержден. В спорной ситуации налоговикам удалось выяснить, что адрес иностранного покупателя российских товаров на территории США используется другими лицами, а сама фирма-контрагент не вела и не ведет деятельности. Документы на внешнеэкономическую сделку были оформлены без нарушений.

Бывают случаи, что налоговики прямо заявляют отказ в приеме декларации по НДС с суммой налога к возврату. Они вызывают представителей организации и рекомендуют отказаться от отражения в отчете некоторых операций, чтобы исключить перечисление бюджетных средств. Такие действия инспекторов каждый налогоплательщик имеет возможность оценить самостоятельно и принять взвешенное решение. Ведь, как уже было сказано, суды далеко не всегда признают поражение проверяющих.

В каких случаях можно получить отказ?

Часто бывают такие ситуации, когда людям отказывают в получении налогового вычета. Это происходит по ряду причин, когда не положен тот или иной скидочный купон. Кроме того, что вы можете предоставить не весь пакет документов или заполнить его неправильно, по статье 220 также имеется ряд случаев.

К ним относятся:

- Вы нигде не работаете на протяжении длительного времени.

- Вы являетесь индивидуальным предпринимателем и не платите установленные налоги.

- Вы выступаете пенсионером, который не работает более 3 лет. При этом, вы также не платите налоги.

- Вы уже получали вычет.

- Жилье приобреталось при помощи льгот. Это могут быть субсидии, сертификаты, материнский капитал и многое другое.

- Если вы приобретали жилье у своих родственников, например, у сестры, то тогда вам не выплачивается налоговый вычет. Это могут быть либо ваши дети, либо братья и сестры, либо муж и жена, либо подобные люди. Помимо этого, это могут быть опекуны или подопечные, а также вы покупаете жилье у свекрови.

Полный список можно сейчас прочитать в статье 105 Налогового кодекса. После этого, когда вы не получили налоговый вычет, то вы можете без проблем обращаться в инстанции, которые будут приведены ниже.

Как видно, ситуация с получением налогового вычета достаточно сложная. Именно поэтому понадобится в некоторых случаях даже юридическая помощь. Если же вы можете решить проблему самостоятельно, то тогда стоит это сделать сразу же. Но, лучше запастись необходимыми знаниями по вопросу, чтобы в ходе разбирательства быть на выигрышной стороне.

Суды допускают вычет НДС при утрате счетов-фактур, но только при условии документального подтверждения такой ситуации

На практике суды нередко признают за налогоплательщиком право на вычет, если подтверждающие счета-фактуры утрачены. Но только при условии, что компания сможет документально подтвердить такую утрату. Так, в одном из дел ФАС Уральского округа принял довод компании о невозможности представления счетов-фактур ввиду их утраты в результате дорожно-транспортного происшествия (Постановление от 16.03.2006 N Ф09-188/06-С2).

Примечание. Если документы утрачены не по вине компании и восстановление их невозможно, суды признают право на вычет.

Однако в другом деле компания не представила доказательств того, что утрата документов произошла именно по причине ДТП. В результате чего суд указал, что организация неправомерно не представила по требованию инспекции спорные счета-фактуры (Постановление ФАС Центрального округа от 29.03.2005 N А48-6512/04-19).

Еще в одном споре налогоплательщик не смог исполнить требование налоговиков о представлении счетов-фактур в связи с угоном транспортного средства, в котором находился архив документов (Постановление ФАС Центрального округа от 05.12.2012 N А54-1629/2012). Факт угона автомобиля и утраты в связи с этим бухгалтерских документов организация подтвердила справкой Следственного управления. Суд пришел к выводу, что налогоплательщик правомерно применил вычет, поскольку суммы НДС отражены в книге покупок и книге учета доходов и расходов хозяйственных операций, а счета-фактуры не представлены по объективным причинам.

ФАС Восточно-Сибирского округа также поддержал налогоплательщика, не представившего по требованию налоговиков спорные счета-фактуры, так как бумаги были похищены (Постановление от 10.05.2006 N А19-3677/05-5-Ф02-2166/06-С1).

Бракованная «первичка»

Другим наиболее распространенным поводом для отказов является некорректное оформление первичной документации. Вопрос касается порядка заполнения счетов-фактур при оказании услуг. Как известно, в реквизиты счетов-фактур включены такие пункты, как наименование и адрес грузоотправителя и грузополучателя, однако в рассматриваемом случае эти строки поставщиком не заполнены. Поэтому в строках 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» счета-фактуры, выставленного в связи с оказанием услуг, нужно проставить прочерки. Такое упущение не может служить основанием для отказа в вычете предъявленных сумм НДС.

Еще одно разъяснение актуально для налогоплательщиков, заключивших договоры на выполнение работ. По общему правилу в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» дается описание выполненных работ. Если в данной графе счета-фактуры делается запись «Выполнены работы по договору подряда от… (проставляется дата) N… (указывается номер)», такой документ не считается основанием для принятия к вычету сумм НДС, поскольку такая запись неверна — она не соответствует описанию фактически выполненных работ.

Что касается счетов-фактур, в которых присутствуют дополнительные реквизиты для лиц, уполномоченных их подписывать на основании распорядительного документа или доверенности (имеется в виду, например, должность подписанта), по мнению Минфина, такие бумаги нельзя рассматривать как составленные с нарушением требований НК РФ. Данная позиция отражена в Письмах Минфина России, в них ведомство разъяснило некоторые спорные вопросы, возникающие при составлении счетов-фактур (Письма от 25 февраля 2009 г. N 03-07-14/26, от 6 февраля 2009 г. N 03-07-09/04, от 22 января 2009 г. N N 03-07-09/02 и 03-07-09/03).

Отдельные незначительные нарушения в оформлении «первички» могут свидетельствовать о нарушении правил бухучета, но не являются основанием для отказа в применении вычетов НДС. Так решил Федеральный арбитражный суд Московского округа в Постановлении от 22 ноября 2010 г. N КА-А40/14471-10. В рассматриваемом деле инспекция отказала ООО «Маштранссервис-М» в возмещении НДС из-за нескольких недочетов в оформлении счетов-фактур и накладных. В частности, копии книг продаж компания представила не в полном объеме, притом они были не пронумерованы, не прошнурованы и не скреплены печатью. Кроме того, в товарной накладной не были заполнены код ОКПО, дата отпуска товара и некоторые другие реквизиты. Однако суд счел, что накладная в совокупности со счетами-фактурами позволяет достоверно установить факт поставки товара, его цену и количество, а нарушение правил бухучета, в частности недочеты в первичных документах, не может быть поводом для отказа в вычетах НДС.

Это означает, что не всегда ошибки в заполнении счетов-фактур будут носить фатальный характер. Но все же, поскольку счет-фактура является первичным документом для принятия НДС к вычету, следует быть внимательными, работая с этим документом.

Причины аннулирования декларации по НДС

Исходя из вышесказанного можно выделить следующие причины аннулирования декларации:

- Директор организации признал, что в деятельности компании не участвует, декларацию не представлял, а также не выдавал доверенность на ее представление.

- Руководитель был дисквалифицирован.

- Декларация была представлена компанией или ИП, которые из реестра уже исключены;

- Директор организации или предприниматель умер, либо признан безвестно отсутствующим;

- Руководитель компании находится в местах лишения свободы.

Аннулирование декларации возможно исключительно после одобрения УФНС. После ее аннулирования, отчетность будет занесена в «Реестр деклараций, не подлежащих обработке». После этого с помощью специальной программы формируется автоматическое сообщение. Такое уведомление является новым, ранее налоговиками не использовалась подобная форма уведомления.

Отсутствие ресурсов у поставщика

Также Судебная коллегия рассмотрела вопрос о фиктивных юрлицах, за которых деятельность вели другие лица. Критерии, которые в соответствии с п. 2 ст. 54.1 НК РФ устанавливают право на вычет и учёт расходов, включают в себя выполнение обязательств по договору участником сделки или тем лицом, кто получил данное право согласно условиям отдельно оформленного соглашения. Если же уполномоченные сотрудники выяснят, что обязательства по сделке выполнялись иным лицом, не имеющим на это прав, то ИФНС могут на законных основаниях снять с покупателя вычеты по НДС.

По словам суда, при использовании этого положения необходимо учитывать наличие у продавца ресурсов (финансы, имущество, персонал) для выполнения условий договора, а также ведение им деятельности в действительности. Если фактически лицо ведёт бизнес, то и при отсутствии у него необходимых ресурсов он имеет возможность официально в соответствии со специальными договорами привлечь иных лиц к выполнению обязательств, которые были им взяты на себя.

При этом номинальный контрагент подобные договора не заключает, так как он необходим для прикрытия и есть только на документах. А в реальности сделку заключают другие лица, которые никак на официальной основе не могли получить обязательство по её исполнению.

Во второй части суд немного уменьшил строгость требований к проверке продавцов. Нет необходимости отказываться от заключения сделок с предпринимателями или некрупными компаниями по той причине, что у контрагента нет ресурсов для выполнения договорных обязательств. Нужно только удостовериться в том, что лицо действительно ведёт деятельность – оформляет договоры, ведёт бухучёт и налоговую отчётность.

Обжалование при помощи налоговой службы

Если человек решил воспользоваться первой методикой, то он должен обратиться в службу по налогам и сборам. Это следует предпринять только на протяжении 30 суток или 1 месяца после того, как был получен акт, в котором прописывался отказ в предоставлении финансовой помощи. Оспаривание производится тогда, когда бумага направляется в нужный государственный орган для дальнейшего рассмотрения в свободной формулировке. Все ходатайства отображаются в тексте бумаги в любом формате. Сюда будут также прилагаться и другие бумаги, которые обосновывают ту или иную позицию. Инспекция обязана приступить к рассмотрению на протяжении 10 суток все документы, но иногда срок может продлеваться ровно в 3 раза.

Ответное письмо будет доставлено в той форме, которая требуется для изложения. Обычно это акт, где отображается положительное или отрицательное решение инспекторов. Там детально расписана вся информация, которая будет юридически грамотной.

В первой ситуации человек получит план действий по выдаче налоговой выплаты за дачу, а во втором просто останется формулировка прежней. Если вам повторно отказали, то можно действовать дальше. В дальнейшем произойдёт обжалование всех действий в более серьезную организацию. Это ФНС, в которую можно обратиться и сразу после получения решения.

Что делать, если аннулировали декларации контрагента

Компания или ИП могут столкнуться с такой ситуацией, когда аннулировали декларацию контрагента. В этом случае сведения об исключении будут отражаться в АСК НДС, что является довольно опасным. В этом случае налоговиками будет предложено предоставить пояснения, а также доплатить НДС.

Для начала налогоплательщик может запросить информацию у своего контрагента и выяснить причину отклонения декларации. Если аннулирование связано с причиной фиктивности руководителя, то его можно попросить изменить сведения о директоре и вновь подать отчет. Либо придется удалить все вычеты по этому контрагенту.

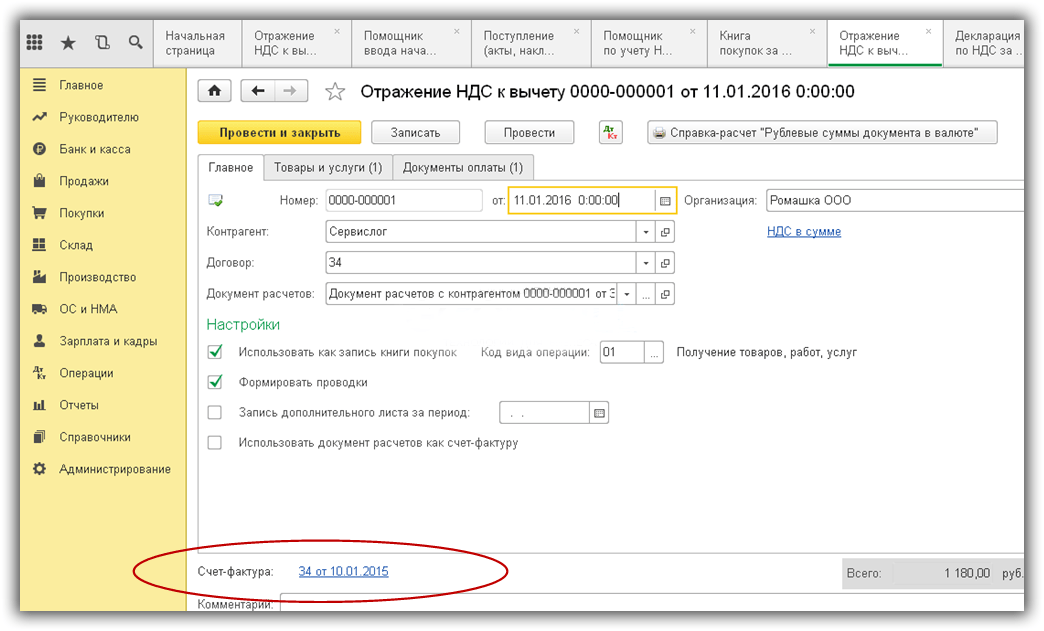

Если у налоговиков нет счета-фактуры, на основании которого компания заявила вычет НДС, то они не всегда вправе отказывать в праве на него

Налоговый кодекс не содержит нормы, которая бы предписывала налогоплательщику в обязательном порядке прилагать счета-фактуры к декларации по НДС при ее представлении в налоговый орган. Ведь право на вычет предъявленного продавцом налога на добавленную стоимость обусловлено не фактом подачи счета-фактуры в инспекцию, а его наличием у налогоплательщика на момент заявления своего права на соответствующий вычет в налоговой декларации.

Пленум ВАС РФ в п. 4 Постановления от 18.12.2007 N 65 «О некоторых процессуальных вопросах, возникающих при рассмотрении арбитражными судами заявлений налогоплательщиков, связанных с защитой права на возмещение налога на добавленную стоимость по операциям, облагаемым названным налогом по ставке 0 процентов» разъяснил следующее:

«<…> Поскольку нормы главы 21 НК РФ не предусматривают обязанности налогоплательщика на момент представления налоговой декларации, в которой заявлено право на возмещение налога на добавленную стоимость, приложить к ней документы, подтверждающие в соответствии со статьей 172 НК РФ правомерность применения налоговых вычетов, отказ в возмещении налога на добавленную стоимость по мотиву неприложения к налоговой декларации упомянутых документов должен признаваться неправомерным».

Следовательно, налоговики вправе отказать компании в вычете НДС только в том случае, если организация не представила спорный документ по требованию.

Позицию высших арбитров учитывают и нижестоящие суды. Так, ФАС Московского округа в Постановлении от 03.07.2013 N А40-95535/12-90-489 согласился с компанией, что инспекция неправомерно отказала в возмещении налога по декларации. В этом деле контролеры направили компании требование о представлении документов. Однако суд установил, что «в указанном требовании отсутствуют документы, имеющие отношение к рассматриваемому эпизоду». Кроме того, спорное требование налогоплательщик исполнил. Таким образом, суд пришел к выводу, что отказ в вычете НДС при отсутствии счета-фактуры неправомерен.

В другом споре, который рассматривал суд того же округа, налоговики также направили компании требование о представлении документов в соответствии с п. 1 ст. 93 НК РФ. Однако указанное требование налогоплательщик не получил. Дело в том, что инспекторы направили требование по адресу компании с неверным указанием почтового индекса, что явилось причиной для возврата корреспонденции.

Опираясь на позицию Президиума ВАС РФ (Постановления от 20.02.2006 N 12488/05, от 01.11.2005 N 7131/05 и от 06.07.2004 N 2860/04), суд пришел к выводу, что налоговики не вправе были в рассматриваемой ситуации отказывать компании в вычете НДС. Поскольку они не запросили необходимые для проверки счета-фактуры в установленном порядке (Постановление ФАС Московского округа от 15.02.2013 N А40-19647/12-90-91).

Кроме того, важно помнить, что инспекторы вправе затребовать у компании документы только в рамках проведения налоговой проверки (Постановление Пленума ВАС РФ от 30.07.2013 N 57 и Письмо Минфина России от 18.02.2009 N 03-02-07/1-75). Примечание

Компания не обязана представлять счета-фактуры по требованию, выставленному за пределами налоговой проверки

Примечание. Компания не обязана представлять счета-фактуры по требованию, выставленному за пределами налоговой проверки.

Следовательно, если компания не исполнила требование о представлении счетов-фактур в целях подтверждения права на вычет, выставленное после окончания срока камеральной проверки, налоговики не вправе отказать в применении спорного вычета. Так, Президиум ВАС РФ в Постановлении от 17.11.2009 N 10349/09 отметил:

«<…> Нельзя признать законным направление инспекцией требования о представлении документов, подтверждающих правомерность заявленных в декларации налоговых вычетов, более чем через 11 месяцев после подачи обществом налоговой декларации. Решения инспекции, которыми обществу отказано в применении налоговых вычетов и, как следствие этого, доначислены налоговые платежи, также нельзя признать законными».

Аналогичную точку зрения высказал ФАС Московского округа в Постановлении от 21.03.2011 N КА-А40/1508-11.

Выясняем причину отказа

Налоговый вычет – преференция, доступная не всем гражданам. Подобная льгота предоставляется только при выполнении соискателем ряда условий. Причем перечень их зависит от разновидности возврата. Почти всегда одним из главных требований является наличие официального заработка. Это логично, ведь если вы не уплачиваете НДФЛ, то и вычет предоставлять государству неоткуда. Хотя некоторые формы возврата предполагают освобождение от уплаты налогов, в таком случае вычет получить все же можно.

Налоговый вычет – преференция, доступная не всем гражданам. Подобная льгота предоставляется только при выполнении соискателем ряда условий. Причем перечень их зависит от разновидности возврата. Почти всегда одним из главных требований является наличие официального заработка. Это логично, ведь если вы не уплачиваете НДФЛ, то и вычет предоставлять государству неоткуда. Хотя некоторые формы возврата предполагают освобождение от уплаты налогов, в таком случае вычет получить все же можно.

На рассмотрение документов на вычет у ФНС есть конкретные сроки. Проверка может длиться до 3 месяцев, после чего налоговики должны дать положительный или отрицательный ответ. Если вопрос решается в вашу пользу, то вы получаете соответствующее уведомление с указанием суммы возврата. Если в вычете отказывают, то указывают причины. Наиболее частыми являются:

- непредоставление части обязательных документов;

- истечение срока предоставления вычета (обычно это 3 года);

- неверные суммы, указанные в отчете;

- отсутствие декларации о доходах или опоздание с ее сдачей;

- неверное место подачи заявления (помните, что обращаться нужно в ФНС по месту своей регистрации);

- ошибки в заполнении документов.

Эти причины связаны больше с бюрократической стороной вопроса. Если они имеют место быть – лучше исправить недочеты и подать документы повторно. Бывает и так, что в вычете отказывают совсем и вовсе не из-за документов. Причины могут указываться такие:

- повторное получение вычета;

- отсутствие уплачиваемого НДФЛ за указанный период (например, если работодатель оказался не очень добросовестным или забыл перечислить страховые взносы за работника);

- истечение срока давности, установленного для обращения за вычетом.

К сожалению, все эти причины являются обоснованными, и судиться с ФНС по ним нет смысла – дело вы проиграете. Если вина лежит на работодателе, лучше подать в суд на него о проведении необходимых перечислений.

Что делать с судебным органом?

Обжалование налогового вычета можно производить как сразу, так и после посещения ФНС. Но, второй вариант намного лучше. Он гарантирует то, что проблемы при покупке квартиры решатся, а также не потребуют дополнительного времени на подготовку к слушанию. Сюда входит составление заявления, уплата пошлины, а также подготовка документов. Спор будет рассматриваться как обычное судопроизводство. Он предполагает проведение слушаний, рассмотрения позиции сторон, а также предоставление доказательств.

Если сумма вычета достаточно большая на квартиру по статье 78, и налогоплательщик уверен в том, что он выиграет, то тогда можно надеяться на положительное решение ситуации. Но, когда проблема не решена уже в предыдущих инстанциях, то на это есть некоторые причины. Очень часто бывают ситуации, когда и налоговая служба не права. Именно поэтому, когда вам отказали в вычете на квартиру, то всё же нужно обратиться к специалистам и рассматривать дело дальше. Туда можно обращаться только тогда, когда вы имеете веские доказательства. При этом, очень нередко бывает такое, что специалисты налоговой службы действуют незаконно.

Если счета-фактуры отсутствуют, так как находятся в ОВД, заявлять вычет по НДС рискованно

Нередко документы, подтверждающие вычет, у налогоплательщика изымают органы внутренних дел. Рассматривая подобную ситуацию, ФАС Уральского округа в Постановлении от 19.04.2006 N Ф09-2887/06-С2 указал, что наличие счета-фактуры является определяющим условием для вычета НДС. Следовательно, при отсутствии счета-фактуры компания права на вычет не имеет. Даже несмотря на то что спорные документы изъяли органы внутренних дел в рамках расследования уголовного дела.

Однако большинство судов поддерживает налогоплательщика — отсутствие на момент проведения проверки счетов-фактур по причине их изъятия и утери органами внутренних дел не может свидетельствовать об отсутствии самого права на применение вычета (Постановления ФАС Восточно-Сибирского от 12.04.2006 N А19-17774/05-20-Ф02-1512/06-С1 и Поволжского от 17.02.2006 N А12-22360/04-С50 округов).

В частности, одним из аргументов в пользу компании может послужить тот факт, что контрагент компании, выставивший спорные счета-фактуры, впоследствии утраченные органами ОВД, на момент проведения проверки исключен из ЕГРЮЛ. Следовательно, у организации не было возможности запросить копии и восстановить утраченные документы для того, чтобы исполнить требование контролеров (Постановление ФАС Северо-Кавказского округа от 22.02.2012 N А53-2198/2011).

Неуплата налогов поставщиком

Последняя часть пояснений ВС РФ относится к отказу в вычетах входного НДС из-за неперечисления продавцом налогов. Если будут предоставлены доказательства того факта, что покупатель имел сведения о таком поведении продавца или обязан был их иметь, ИФНС может снять вычеты у покупателя, действительно получившего товар.

Тот факт, что покупатель обязан был знать о допущенных партнёром нарушениях, доказывается их взаимосвязанностью или аффилированностью.

Если между участниками сделки нет подобной связи, то необходимо учитывать результаты проверки деятельности продавца, организованной в соответствии с учётом советов, которые предоставил ВС РФ. Следует оценить степень законопослушности и рациональности поведения покупателя при оформлении договора с учётом объёма и стоимости сделки, особенностей и характеристик товара. Также необходимо установить, мог ли покупатель при проверке выявить факты незаконного поведения продавца. К таким фактам причисляются следующие: номинальность (отсутствие фактической деятельности продавца, по причине которого выполнение обязательств возлагается на иных лиц), некорректная отчётность, вывод денежных средств по фиктивной документации или обналичивание, перевод денежных средств в налоговые иностранные юрисдикции.

Рассматриваемым определением ВС РФ указал нижестоящим судам и ИФНС на недопустимость формального решения спорных ситуаций по фирмам-однодневкам, что позволяет защитить права законопослушных налогоплательщиков. Однако всё же при неуплате НДС продавцом и непредусмотрительности покупателя сохраняется риск отказа в вычете даже по реальной сделке.

Куда списать непринятый НДС при подсчете налоговой прибыли

При подсчете налогооблагаемой прибыли непринятый НДС учитывать нельзя (п. 1 ст. 170 НК РФ). Включение такого налога в стоимость товаров или услуг налоговым законодательством также не предусмотрено (п. 2 ст. 170 НК РФ).

Таким образом, расходы образуются только в бухучете (БУ), и между НУ и БУ возникает постоянный налоговый расход (ПНР). Учет ПНР регламентирован ПБУ 18/02.

ПНР определяется как произведение не учитываемой в НУ суммы на ставку налога на прибыль и увеличивает сумму налога на прибыль к уплате. В БУ ПНР учитывается на отдельном субсчете счета 99.

Продолжим пример:

ПНР бухгалтер ООО «Гарант» отобразил на субсчете 99.2, а в учете зафиксировал следующие проводки:

Дт 99.2 Кт 68 субсчета «Налог на прибыль» — 400,00 руб. (2 000,00 руб. × 20%).

С 2020 года ПНР в БУ можно не отражать вообще. При таком способе учета налог на прибыль начисляется в БУ по данным налогового учета, а ПНР определяется расчетным путем и раскрывается в пояснениях к бухгалтерской отчетности.

***

Если НДС не принят к вычету, его следует списать в затраты на счет 91. В налоговом учете такой налог не признается расходами в целях исчисления налогооблагаемой прибыли, и между налоговым и бухучетом образуются постоянные налоговые обязательства.

Еще больше материалов по теме — в рубрике НДС».

Действия граждан при отказе в налоговом вычете

Выдавая предписание с отрицательным решением, сотрудники налоговых органов обычно указывают причины своих действий. Что делать, если отказали в налоговом вычете? Куда обращаться с обжалованием вердикта?В этом случае есть 2 пути:

- подать апелляцию в ФНС и обжаловать принятое местным налоговым органом решение;

- обратиться в суд с исковым заявлением на неправомерный отказ в положенном вычете.

Внимание! Чтобы быть уверенным в своей правоте и гарантировано получить положительное решение по своему вопросу, лучше получить консультацию у опытного юриста.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Новые правила отнесения НДС, не принимаемого к вычету

Есть

некоторые изменения в законодательстве,

которые следует учитывать при списании

НДС на расходы.

Ранее списанный

НДС,

не принятый к возврату, относился на

расходы,

включался в цену товаров.

Согласно

новой редакции статьи 170, списание

НДС,

принимавшегося на

расходы,

осуществляется по-другому. Если сбор

не принимается к вычету, он учитывается

в стоимости товаров, в том числе ОС и

НМА.

Это

правило относится к объектам, используемым

при выполнении операций, освобожденных

от сбора, применяется для продажи товаров

за пределами РФ, используется при покупке

товаров фирмами, имеющими право не

платить взнос, использующими освобождение.

При

этом если организация ведет облагаемую

и необлагаемую деятельность, то она

должна осуществлять раздельный учет

входного тарифа. Налог по продукции,

используемой для деятельности, облагаемой

тарифом, принимается к вычету. Если

налог относится к льготной продукции,

он увеличивает ее стоимость.

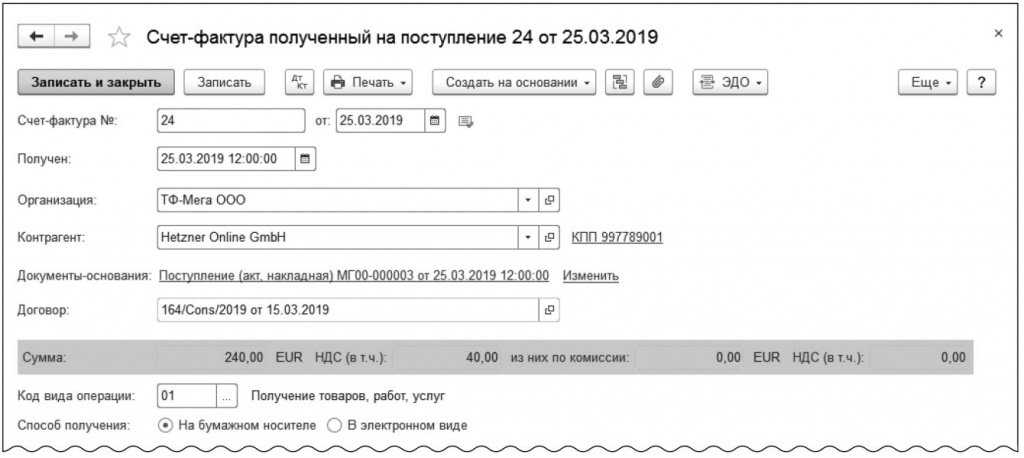

Счет-фактура обязателен

По общему правилу сумма НДС предъявляется покупателю дополнительно к цене (тарифу) реализуемых товаров (работ, услуг). Так сказано в п.1 ст.168 НК РФ. Как требует п.3 той же статьи, продавец обязан не позднее пяти дней со дня отгрузки товаров (выполнения работ, оказания услуг) выставить соответствующий счет-фактуру.

Но из этого правила есть исключения. Организации и индивидуальные предприниматели розничной торговли и общественного питания, а также организации и индивидуальные предприниматели, выполняющие работы или оказывающие платные услуги непосредственно населению, счета-фактуры не выставляют. Для них обязанность по оформлению расчетных документов и выставлению счетов-фактур считается выполненной, когда выдан кассовый чек или иной документ установленной формы (п.7 ст.168 НК РФ). В частности, к иным документам можно отнести бланки строгой отчетности.

Аналогичная ситуация складывается и в том случае, если при покупке товаров (работ, услуг) индивидуальные предприниматели предъявляют свидетельство о государственной регистрации, тем самым подтверждая, что товары (работы, услуги) предназначены для осуществления предпринимательской деятельности.

При реализации юридическим лицам товаров (работ, услуг) за наличный расчет для использования их в предпринимательской деятельности продавец обязан выставить счет-фактуру. Согласно п.1 ст.172 НК РФ налоговый вычет производится на основании счета-фактуры и документов, подтверждающих фактическую уплату суммы налога, после принятия на учет приобретенных товаров (работ, услуг). При этом в расчетных документах, в том числе реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и счетах-фактурах, сумма НДС должна быть выделена отдельной строкой. Это установлено п.4 ст.168 НК РФ.

Таким образом, юридическое лицо — плательщик НДС вправе принять «входной» НДС к вычету при наличии счета-фактуры, оформленного в соответствии с требованиями ст.169 НК РФ, и подтверждающего документа, в котором сумма налога выделена отдельной строкой.

Что может предпринять плательщик НДФЛ при отказе в заявленном вычете

Чтобы законно воспользоваться данной преференцией, гражданин направляет подразделению ФНС необходимую документацию:

- надлежащее заявление;

- декларация 3-НДФЛ, заполненная соответствующим образом;

- бумаги, подтверждающие право гражданина на заявленную преференцию (например, для вычета при покупке квартиры нужно предъявить договор купли-продажи и платежные документы);

- прочая документация (дополняющая, уточняющая).

Бумаги, перечисленные выше, можно передать лично сотрудникам ФНС, направить заказным письмом или переслать через интернет, воспользовавшись соответствующей опцией персонального кабинета гражданина на сайте ФНС. Получив такую документацию, работники налогового ведомства рассматривают её в режиме камеральной проверки, порядок выполнения которой оговаривается статьей 88 НК.

На протяжении 3 месяцев, отсчитываемых с момента представления декларации, сотрудниками налоговой службы выносится обоснованное решение (абзац 1 пункта 2 статьи 88 НК). При этом возможны следующие варианты резолюции:

- Одобрить просьбу, предоставив плательщику НДФЛ заявленный вычет. В этом случае сумма возвращаемых средств перечисляется на реквизиты банковского счета гражданина-заявителя в течение месяца (абзац 1 пункта 6 статьи 78 НК).

- Отклонить заявление физлица о предоставлении вычета. Отказ оформляется специальным актом ФНС, содержащим причину (мотивацию) отклонения заявки. Сотрудники налогового ведомства не вправе отказать гражданину в оформлении вычета без указания причины.

Уведомить гражданина о принятом решении сотрудники ФНС обязаны в течение 5 дней, отсчитываемых от дня вынесения соответствующего вердикта (абзац 1 пункта 9 статьи 78 НК). Если просьбу о вычете НДФЛ отклонили, нужно сразу же узнать причину отказа. Если заявитель счел такой отказ необоснованным, он может оспорить данное решение, предприняв следующие меры:

- Пожаловаться на результаты проведенной проверки непосредственно в то подразделение ФНС, которое рассматривало поданную документацию и вынесло решение об отказе. Такая возможность оговаривается абзацем 1 пункта 6 статьи 100 НК. Представить письменные возражения по поводу полученного отказа можно на протяжении 1 месяца, отсчитываемого от дня получения физлицом соответствующего акта.

- Обратиться с соответствующей жалобой к вышестоящей инстанции. Например, в Управление ФНС конкретного региона, которое курирует деятельность местного подразделения налоговой службы, отклонившего заявление физлица на вычет. Если это не поможет, заявитель вправе обжаловать отказ через центральный аппарат ФНС, курирующий работу региональных управлений налоговой службы. Такой вариант допускается абзацем 1 пункта 1 статьи 138 НК.

- Если заявитель пожаловался в вышестоящую налоговую инстанцию, но решение по данной жалобе не удовлетворило его или не было вынесено своевременно, он может обратиться с этим вопросом в суд. Соответствующие основания четко оговариваются положениями пункта 2 статьи 138 НК.

Таким образом, чтобы оспорить отказ местного подразделения ФНС в оформлении НДФЛ‑вычета, гражданин должен сначала применить досудебное обжалование. При этом обязательным для него является обращение к вышестоящей налоговой инстанции – Управлению ФНС конкретного региона (только после этого можно обращаться в суд).

Обжалование через местное подразделение налогового ведомства и центральный (федеральный) аппарат ФНС рекомендуется, но не считается необходимым для последующего судебного обжалования. Данные выводы следуют из положений пункта 2 статьи 138 НК.