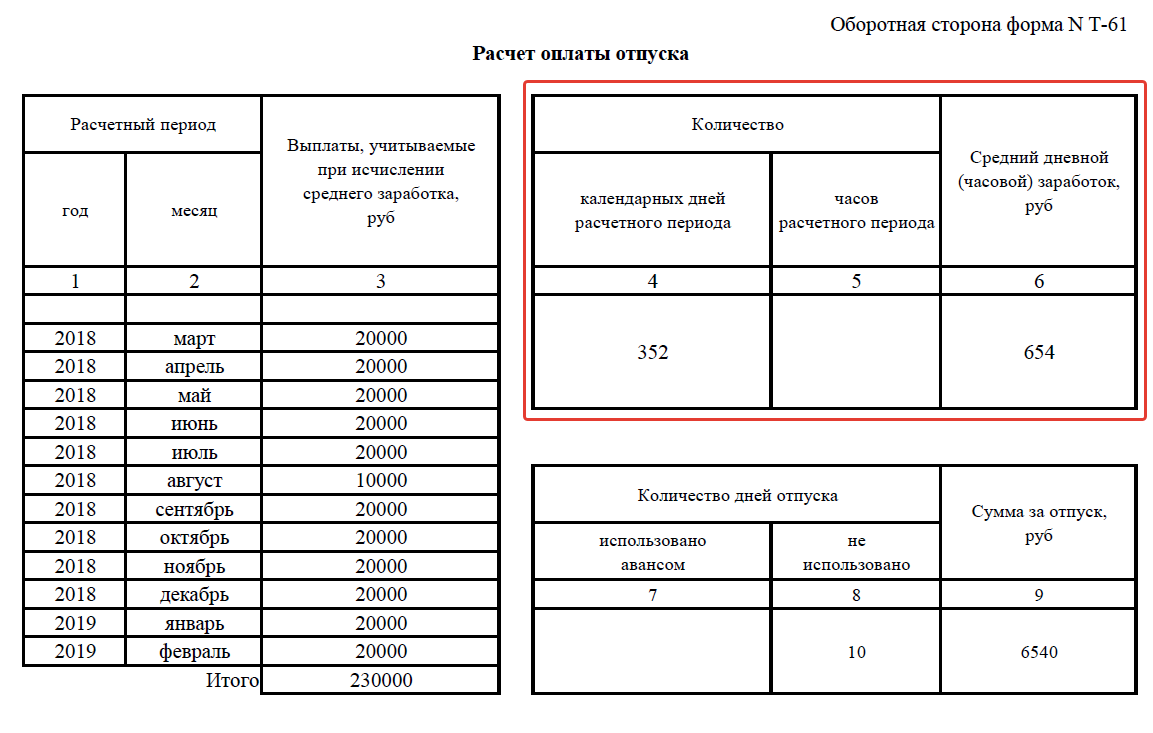

- Общие условия предоставления отпуска

- Что делать, если работнику срочно нужно уйти в отпуск?

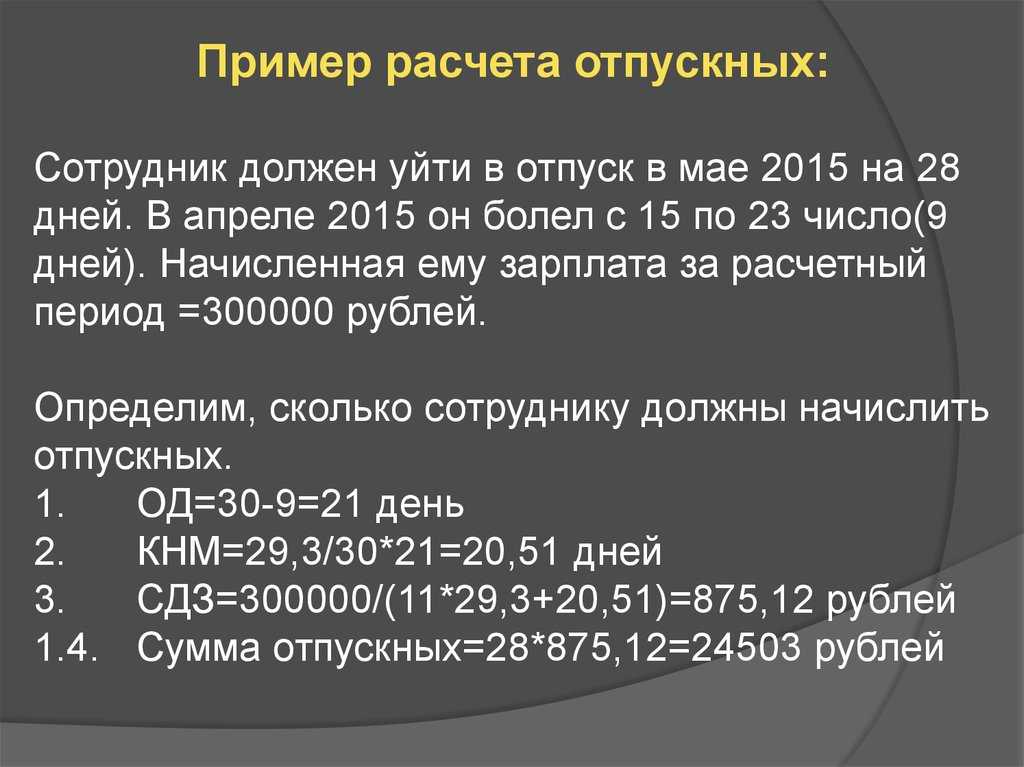

- Как рассчитать отпускные, если сотрудник отработал всего полгода

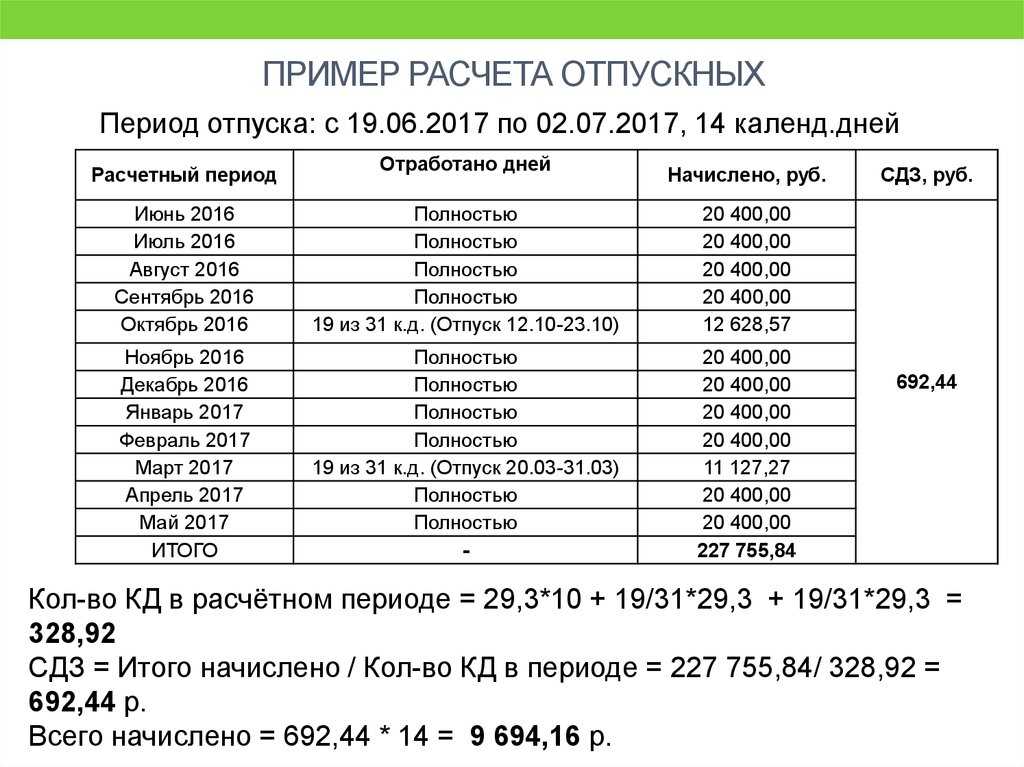

- Рассмотрим на примере

- Срок перечисления НДФЛ с отпускных

- Премии при начислении отпускных

- Базовые условия предоставления сотруднику отпуска

- Правила расчета отпускных

- Отпуск по требованиям медицинских организаций

- Особенности формирования оценочного обязательства в бюджетном учреждении

- Пример, как формируется резерв отпусков в бюджете на 2022 год

- Как выгодно брать отпуск по частям в 2022 году

- 14 дней, которые нельзя разбивать

- Скрытая компенсация отпуска деньгами

- Увеличение отпуска за счет разбиения на части

- Как начислять заработную плату

- Ответственность за несвоевременную выплату отпускных

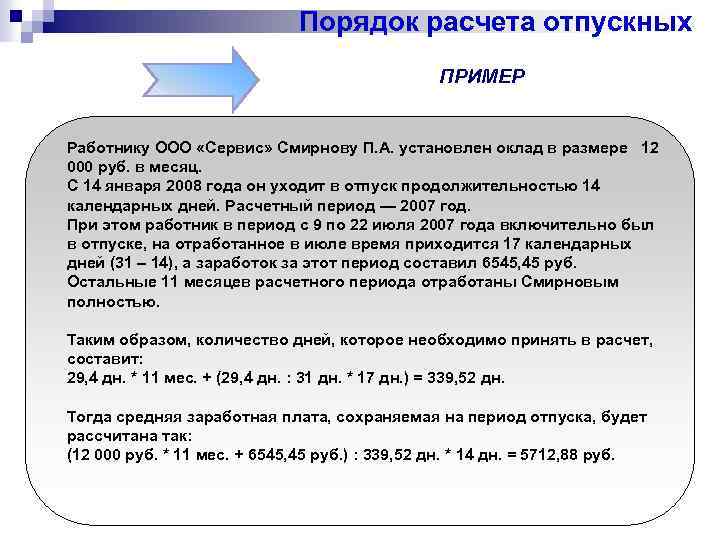

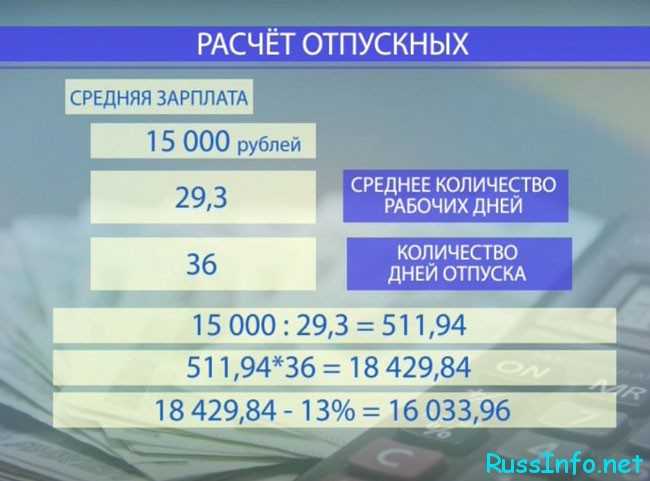

- Как рассчитать отпускные сотруднику?

- Отпуск по рецептам

- Налоговый учет

- Можно ли выплатить деньги за отпуск вместе с зарплатой?

- Как правильно рассчитать — методика

- Какой берется период

- Что входит при начислении

- Необходимые формулы

- НДФЛ и страховые взносы с отпускных

- Особенности исчисления среднего заработка в случае, когда на расчетный период приходится месяц с выходными праздничными днями (май)

- Влияние больничного на отпускные

- Какой формулой руководствуются?

- При вычислении средней зарплаты

- Пример расчётов

Общие условия предоставления отпуска

Российское трудовое законодательство предусмотрело ряд правил оформления оплачиваемого отпуска работнику по итогам его деятельности. В частности, претендовать на получение оплачиваемого отпуска могут:

- Новые сотрудники организации, но только по истечении не менее полугода с момента их трудоустройства;

- Действующие работники, которые могут написать заявление по вопросу предоставления им отпуска в любой период года, но в соответствии с графиком отпусков.

В некоторых случаях по решению руководителя компании сотрудника могут отправить в оплачиваемый отпуск ещё до истечения 6 месяцев с момента начала его трудовой деятельности.

Получить отпуск персонал может в любое время года. Тем не менее, поскольку любая организация имеет сезонные циклы в своей деятельности, то отдел кадров ежегодно формирует и представляет на подпись руководителя график отпусков. Это позволяет сохранять работоспособность компании даже при условии отсутствия некоторых сотрудников.

Оформление отпуска осуществляется на основании заявления работника с резолюцией руководителя и издаваемого вслед за ним приказа, в котором устанавливается, какие именно сотрудники, на какой срок уходят в очередной отпуск.

Что делать, если работнику срочно нужно уйти в отпуск?

Все идет по плану не всегда – бывает, что по семейным обстоятельствам работнику срочно нужно уйти в отпуск вне установленного и согласованного графика. Если до предполагаемой даты отпуска в момент его оформления остается меньше 3 дней, возникает вопрос – как перечислить деньги, чтобы не нарушить закон?

К сожалению, ответа на него законодательство не содержит, поэтому бухгалтерам и руководителям приходится использовать разные «лазейки»:

- на первые три дня отдыха работник уходит в отпуск без сохранения заработной платы – за это время бухгалтерия успеет перечислить деньги;

- формально работник уходит в отпуск на 3 дня позже, чем ему нужно, а на время отсутствия на работе берет отгулы; отработает эти отгулы он после отпуска, который формально закончится на 3 дня позже, чем работник выйдет на работу.

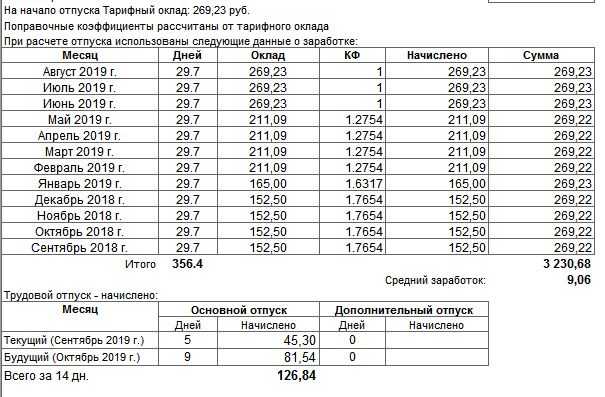

Как рассчитать отпускные, если сотрудник отработал всего полгода

Случаи, когда работник отработал на новом месте всего полгода или немногим больше и уже собрался в отпуск, встречаются сплошь и рядом.

Право на отпуск через 6 месяцев после начала работы гарантировано законом РФ.

Как рассчитать отпускные при таком раскладе?

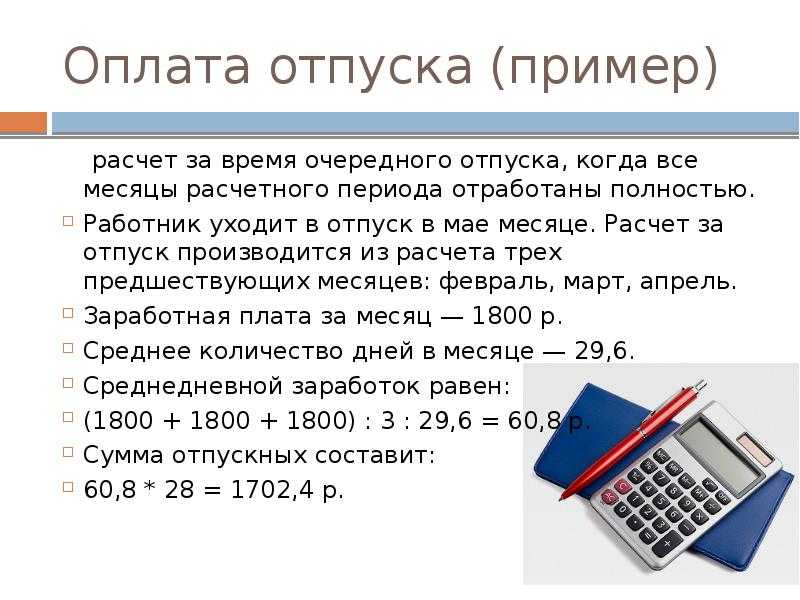

Рассмотрим на примере

Сотрудник Орлов Д.Д. взял отпуск с 13-26 ноября 2014 г. В штате компании он числится с 13.04.2014 г. Заработная плата его за неполный апрель составила 20 тыс.руб. В оставшиеся же месяцы, в которые он не брал больничных и отгулов, его зарплата в полном объеме была равна 30 тыс. руб. Считаем теперь отпускные.

За расчетный период берем срок с 13.04.2014-31.10.2014. Далее считаем по формуле общий заработок: 20 тыс. рублей плюс 30 тыс. рублей умноженные на 6 месяцев = 200 тыс. руб. Не забываем про коэффициент и считаем количество фактически отработанных дней: (18/30) умноженные на 29,3 + 6 мес., умноженные на 29,3 = 193,4 дней. Несложно подсчитать, что средний дневной заработок Орлова Д.Д. составил: 1034, 1 руб. (200 тыс. руб. разделить на 193,4). Таким образом, отпускные Орлова Д.Д. будут равны 1034,1 умноженным на 14 дней. В итоге мы получим отпускные, равняющиеся 14477,4 рублей.

Срок перечисления НДФЛ с отпускных

Согласно , денежные средства сотруднику должны быть перечислены за 3 календарных дня до начала его отпуска. Это последний разрешённый законом день. Если отправка будет позже, работодателя оштрафуют согласно на:

- 1-5 тысяч рублей — ИП-работодателя;

- 10-20 тысяч рублей — должностных лиц организации;

- 30-50 тысяч рублей — саму организацию.

С начисленной суммы отпускных работодатель должен удержать НДФЛ и перечислить денежные средства за минусом налога.

Например, менеджер отдела продаж Сидоров С.С. уходит в отпуск 17 января 2022 года на 14 календарных дней. Ему начислили отпускные — 42 000 рублей. Он имеет право на вычет за двух детей — 2800 рублей. Сумма НДФЛ к удержанию составит 5 096 рублей (42 000 — 2800) х 13%. Оставшуюся сумму (36 904 рублей) бухгалтер должен перечислить Сидорову С.С. не позднее 13 января 2022 года.

Премии при начислении отпускных

Разумеется, на каждом предприятии работникам начисляются премии. Как правило, эти суммы тоже учитываются при расчете отпускных, но при этом одни из них включаются в него, а другие — нет. В данном случае все зависит от вида премии:

- ежемесячная премия входит в сумму отпускных по одной на каждое наименование, то есть если ежемесячно работнику начисляют премию за количество продаж и вместе с ней за объем выручки, то в расчет включают по 12 премий первого и второго вида;

- также по одной за каждый показатель в расчет отпускных включают премии за период, превышающий месяц, но не весь расчетный период (квартальные, полугодовые);

- если премия превышает расчетный период, то начисления происходят за каждую его месячную часть;

- премия, которая начисляется по итогам работы за полный календарный год, и премия за выслугу лет учитываются полностью даже в том случае, если они были начислены после отпуска.

В том случае, когда сотрудник не отработал на предприятии полные двенадцать месяцев, премии разделяются на две категории:

- Премии, которые начисляют с учетом фактически отработанных часов. Они включаются в расчет отпускных целиком.

- Премии, которые не учитывают этого фактора. В этом случае для расчёта выплат сумму начисленной в расчетном периоде премии делят на число рабочих дней (согласно производственному календарю) и умножают на рабочие дни, фактически отработанные.

Базовые условия предоставления сотруднику отпуска

- Отпуск должен предоставляться ежегодно.

- В первый год работы — после минимум 6 месяцев (по договоренности с работодателем можно и раньше)

- В последующие календарные годы — в любой период соответствующий графику отпусков

Исключения

из правила первых шести месяцев составляют:

- женщины до и после декретного отпуска (а так же их мужья!),

- несовершеннолетние.

- усыновившие ребенка до 3 месяцев.

- воспитывающие детей-инвалидов.

Перед тем,

как послать работника в отпуск, бухгалтер определяет срок расчетного

периода, вычисляет среднедневной доход, выплачивает отпускные сотруднику.

Но на

практике этот не сложный алгоритм имеет ряд подводных камней.

Правила расчета отпускных

Они утверждены в Положении №922. Кроме того, имеют значения при выборе времени отпуска и расчете отпускных и общие положения Трудового кодекса РФ.

Что нужно учесть при выборе периода для отпуска:

график отпусков – это внутренний нормативный акт, он утверждается отдельным приказом и внести изменения в него произвольно не получится; выгоду от отпуска в конкретный месяц можно получить только раздробив его (одна из частей не может быть при этом меньше 14 дней). Тогда доход за месяц считается отдельно по дням отпуска и работы; отпускные увеличить не получится, но за рабочий период расчет будет тем больше, чем больше в месяце рабочих дней

Так происходит, потому что если в месяце мало рабочих дней, они будут стоить дороже; отпускные рассчитываются исходя из заработка за последние 12 месяцев работы, принимаются во внимание все премии, надбавки. Общий принцип, когда лучше взять отпуск в 2022 году, чтобы выиграть в деньгах – в месяцы с наибольшим количеством рабочих дней

Нужно учитывать, что при “наслоении” праздников и выходных, Правительство их ежегодно переносит

Общий принцип, когда лучше взять отпуск в 2022 году, чтобы выиграть в деньгах – в месяцы с наибольшим количеством рабочих дней. Нужно учитывать, что при “наслоении” праздников и выходных, Правительство их ежегодно переносит.

Отпуск по требованиям медицинских организаций

Начнём с изменений в правилах отпуска лекарственных средств по требованию медицинских организаций. Новый приказ № 1093н облегчает работу обычных аптек с такими требованиями. Пункт 28 приказа гласит, что медицинская организация вправе обратиться в стороннюю аптечную организацию, при отсутствии своей (в составе структурного подразделения). Напомним, что сейчас позиция Федеральной антимонопольной службы заключается в том, что медицинские организации могут получать лекарственные препараты только из аптек, которые являются их структурными подразделениями. В противном случае служба расценивает такую реализацию ЛС как оптовую торговлю — т. е. специальный вид деятельности, на который требуется отдельная лицензия. Новый приказ даёт возможность обычным аптекам работать по требованиям медицинских организаций, не опасаясь нарушить закон.

Ещё одно изменение в работе с требованиями медицинских организаций — срок их хранения в аптеке. В пункте 29 приказа говорится, что требования должны храниться точно так же, как и обычные рецепты — по правилам, перечисленным в пункте 18. Напомним, что, согласно этому пункту, рецепты на лекарственные средства, отпускаемые бесплатно или со скидкой, должны храниться в течение трёх лет, а рецепты на препараты, не подлежащие предметно-количественному учёту и относящиеся по АТХ к антипсихотическим средствам, анксиолитикам, снотворным, седативным, антидепрессантам — в течение трёх месяцев.

Это вступает в противоречие с приказом № 110 «О порядке назначения и выписывания лекарственных препаратов, изделий медицинского назначения и специализированных продуктов лечебного питания». Поскольку, согласно правилам оформления требований-накладных в аптечную организацию на получение лекарственных препаратов для медицинских организаций, требования должны храниться от 1 года до 10 лет — в зависимости от группы, к которой относится лекарственный препарат. Скорее всего, Минздрав выпустит разъяснение, в котором поставит точку в этом вопросе. Возможно, это действительно новая политика ведомства, и требования нужно будет хранить три года, вне зависимости от группы ЛС.

Особенности формирования оценочного обязательства в бюджетном учреждении

Бюджетные и автономные учреждения при отражении операций используют собственный план счетов, установленный . Минфин в рекомендует, проводки и примеры резерва отпусков в бюджетном учреждении в 2022 году: определяется оценочное обязательство ежемесячно исходя из данных о неиспользованных днях отдыха на последний день месяца.

Производить расчет резерва отпусков на 2022 год в бюджетном учреждении предлагается одним из трех методов.

Метод 1. Персонально по каждому сотруднику:

Метод 2. По учреждению в целом:

Метод 3. По отдельным категориям (например, отдельно по каждому структурному подразделению):

где К1, К2… Кn — неиспользованные дни отдыха по каждой категории сотрудников,

ЗП1, ЗП2… ЗПn — средняя дневная зарплата по каждой категории сотрудников.

Пример, как формируется резерв отпусков в бюджете на 2022 год

Средняя дневная зарплата сотрудников — 1000 руб.

Число неиспользованных отпускных дней на 31.12.2021 — 125.

Сумма резервируемых отпускных на 01.01.2022 составит:

| Операция | Дебет | Кредит |

|---|---|---|

|

Зарезервированы денежные средства на будущие отпускные платежи по выплатам работникам |

040120211 (010961211) |

040161211 |

|

по страховым взносам |

040120213 (010961213) |

040161213 |

|

Начислены отпускные |

040161211 |

030211730 |

|

Начислены страховые взносы на оплату дней отдыха |

040161213 |

0303XX730 |

Как выгодно брать отпуск по частям в 2022 году

Но работодатель по своему усмотрению может разрешать разбивать отпуск на части. В этом случае стоит подумать над тем, чего хочется и что нужно в первую очередь. Именно об этом мы и расскажем дальше.

Работодатель может разрешать делить оставшиеся дни отпуска на части по одному-два дня, или же заставит брать и вторую часть в виде 14 дней целиком. В статье мы говорим именно о той ситуации, когда начальство не ограничивает деление на части оставшихся 14 или более дней.

14 дней, которые нельзя разбивать

Первую часть отпуска, которую Трудовой кодекс не разрешает разбивать, следует брать именно на то время, когда планируется поездка или личные дела.

В данном случае выбор даты – личное мнение каждого.

А вот оставшиеся дни можно брать в зависимости от того, что больше надо: увеличить отпуск или заменить его компенсацией.

Скрытая компенсация отпуска деньгами

Как было сказано ранее, заменить отпуск или его часть деньгами – нельзя. Но можно отгулять отпуск в выходные дни – то есть, по факту, получить деньги за выходные дни.

Можно писать заявления на отпуск каждую неделю на протяжении полутора месяцев на субботу и воскресенье. Или же можно выбрать максимальные по продолжительности выходные.

Для примера берем работника на пятидневной рабочей неделе по производственному календарю 2022 года.

В 2022 году удлиненные выходные будут такие:

- с 1 по 9 января – 9 дней;

- с 6 по 8 марта – 3 дня;

- с 30 апреля по 3 мая – 4 дня;

- с 7 по 10 мая – 4 дня;

- с 11 по 13 июня – 3 дня;

- с 4 по 6 ноября – 3 дня.

Если не учитывать новогодние каникулы, то взять 14 дней отпуска можно, например, два раза по 4 дня с апреля по май и два раза по 3 дня.

Увеличение отпуска за счет разбиения на части

Делать противоположное надо, если хочется удлинить выходные за счет разбивки отпуска на части. Для того чтобы удлинить выходные, надо выбирать основные длинные нерабочие выходные дни по производственному календарю.

Самые длинные выходные выпадают на майские праздники, да и отдых в эти дни будет хорошим. При желании можно отправиться на дачу или провести длинные выходные в другом городе. Именно эти дни стоит отметить в графике отпусков.

Но давайте начнем все по порядку с начала года:

- Первые части отпуска лучше взять с 9 по 11 марта. Таким образом, в сумме выходными будут дни с 6 по 13 марта. То есть за три дня отпуска можно будет отдыхать на протяжении 8 дней подряд.

- Следующие части отпуска лучше попросить с 4 по 6 мая и с 11 по 13 мая. Таким образом, взяв шесть дней отпуска, отдых продлится с 30 апреля по 15 мая включительно, то есть 16 дней.

- Последние четыре дня отпуска лучше взять с 14 по 17 июня, тогда выходными будут дни с 11 по 19 июня. То есть вместо четырех дней будете отдыхать девять.

- Но если же летний отпуск не интересует, то можно взять четыре дня с 30 октября по 3 ноября. Выходные также продляться девять дней, то есть с 30 октября по 6 ноября.

- И остается один выходной день, который можно будет использовать при экстренных ситуациях.

При разбиении отпуска на части следует хорошо подумать, что хочется получить. Поэтому стоит взять производственный календарь и все продумать. Единственное – эти предложения не подойдут для сотрудников на шестидневке. Но при желании, можно и самостоятельно выбрать наиболее подходящие даты для отпуска.

Как начислять заработную плату

Зарплата представляет собой вознаграждение, которое хозяйствующий субъект должен выплачивать своим сотрудникам.

Зарплата представляет собой вознаграждение, которое хозяйствующий субъект должен выплачивать своим сотрудникам.

Ее размер определяется трудовым контрактом, подписываемым работником с руководством компании. При этом работодатель определяет зарплату исходя из действующего на предприятии штатного расписания, а также таких локальных актов, как Положение по оплате труда, Положение о премировании, Правила внутреннего распорядка, Коллективный договор и т. д.

ТК РФ определяет положения по социальным гарантиям и льготам, которые обязательно должны учитываться при расчете вознаграждений работникам.

Оплата труда может осуществлять либо за отработанное время, либо за выполненную работу.

Основным документом при ее определении является табель учета рабочего времени. Он необходим при всех системах оплаты труда. Для расчета сдельной зарплаты необходимы еще наряды и другие документы по учету выработки.

Также Положениями могут быть предусмотрены премии в качестве стимулирующих выплат.

Согласно действующим нормам работникам оплачивается не только вознаграждение за их труд, но и время отдыха, простоев, периоды нетрудоспособности, а также другие компенсационные выплаты.

Существуют доплаты за работу в выходные и дни праздника, сверхурочное и ночное время, а также доплаты за совмещение, особые условия труда и т. д. В любом случае при начислении данных сумм нужно учитывать информацию табеля рабочего времени, контракта с работником, соответствующие нормы законодательства и т.д.

Помимо этого необходимо учитывать местность, в которой организация или ИП осуществляет свою деятельность, так как регионы и области могут устанавливать районные повышающие коэффициенты, а также «северные» надбавки. Так, например, при осуществлении деятельность в Свердловской области работодатель должен прибавить к заработной плате еще 15%. Но такие коэффициенты есть далеко не во всех регионах так в Москве они вовсе отсутствуют.

Важно! В соответствии с ТК РФ зарплата должна выдаваться не меньше чем два раза в месяц. Расчет должен производится на основе фактически отработанного сотрудниками времени в каждой части месяца

Выплата фиксированных сумм авансом, если они не соответствуют табелю, является нарушением и могут повлечь для работодателя привлечением его к ответственности.

Основным документом по начислению зарплаты является расчетная ведомость, по которой рассчитывается зарплата и платежная ведомость, по которой она выплачиваетсяили же расчетно-платежная ведомости. Здесь не только фиксируются суммы по начислению, но и производятся удержания из зарплаты.

Ответственность за несвоевременную выплату отпускных

Работодателя, нарушившего правило «трех дней», могут привлечь к административной ответственности. Если нарушение законодательства произошло впервые, штраф составит:

- для должностного лица – от 10 тыс. до 20 тыс. рублей;

- для ИП – от 1 тыс. до 5 тыс. рублей;

- для юридического лица – от 30 тыс. до 50 тыс. рублей.

Если работодатель нарушает сроки выплаты отпускных не первый раз, размер штрафа может существенно вырасти:

- для должностного лица – от 20 тыс. до 30 тыс. рублей (штраф может быть заменен дисквалификацией на срок от 1 года до 3 лет);

- для ИП – от 10 тыс. до 30 тыс. рублей;

- для юридического лица – от 50 тыс. до 100 тыс. рублей.

Должностные лица могут быть привлечены не только к административной ответственности – законодатель предусматривает для них дополнительные меры наказания:

- дисциплинарное взыскание – замечание, выговор или увольнение (ст. 192 ТК РФ);

- уголовная ответственность (в случае, если будет доказано, что отпускные не были выплачены из-за личных корыстных мотивов должностного лица) – от штрафа в размере до 120 тыс. рублей до реального лишения свободы на срок до 1 года (ст. 145.1 УК РФ).

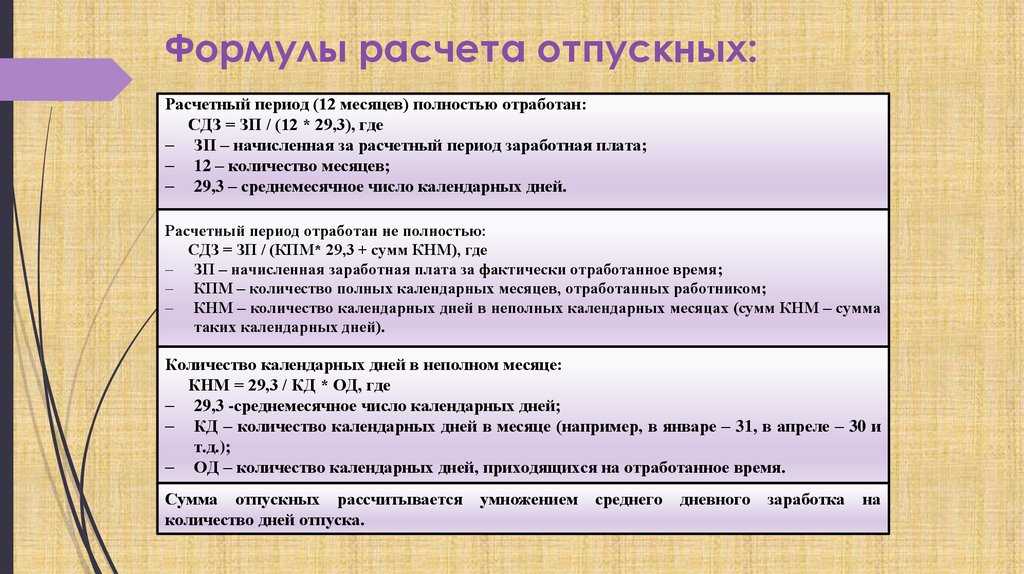

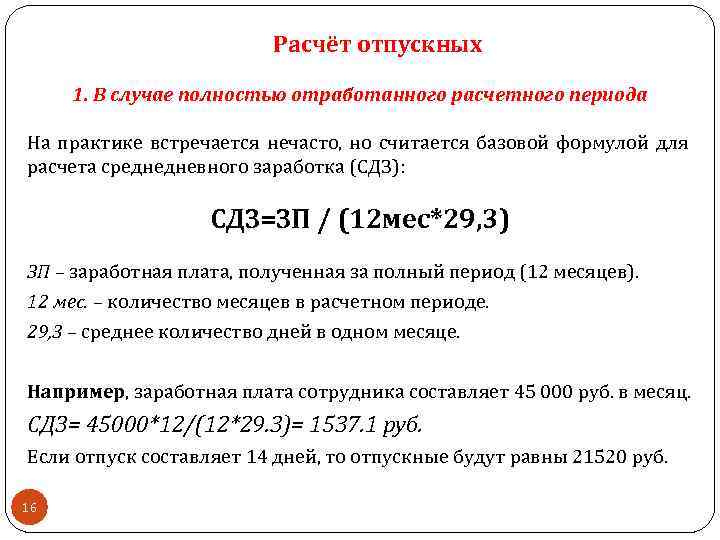

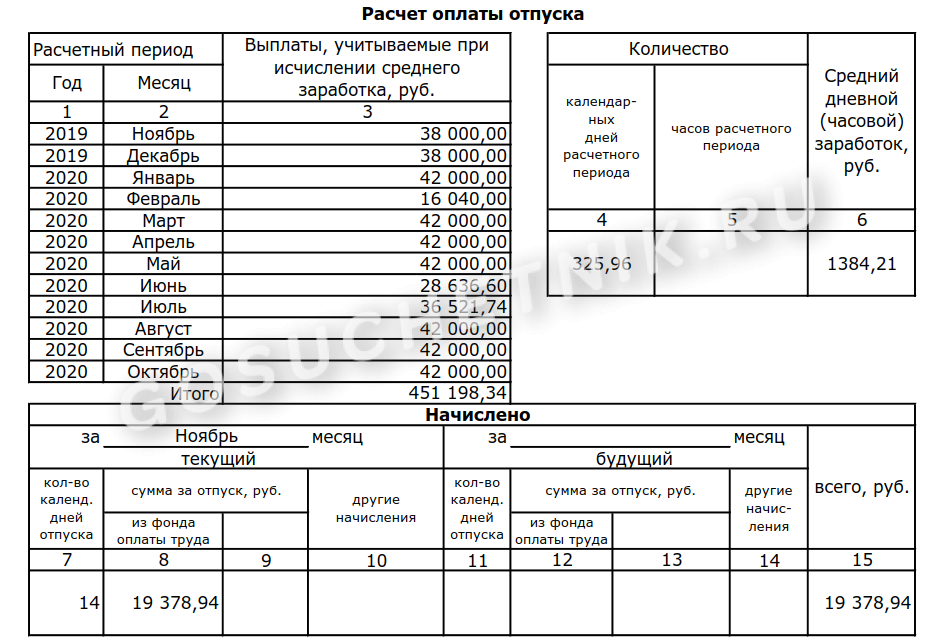

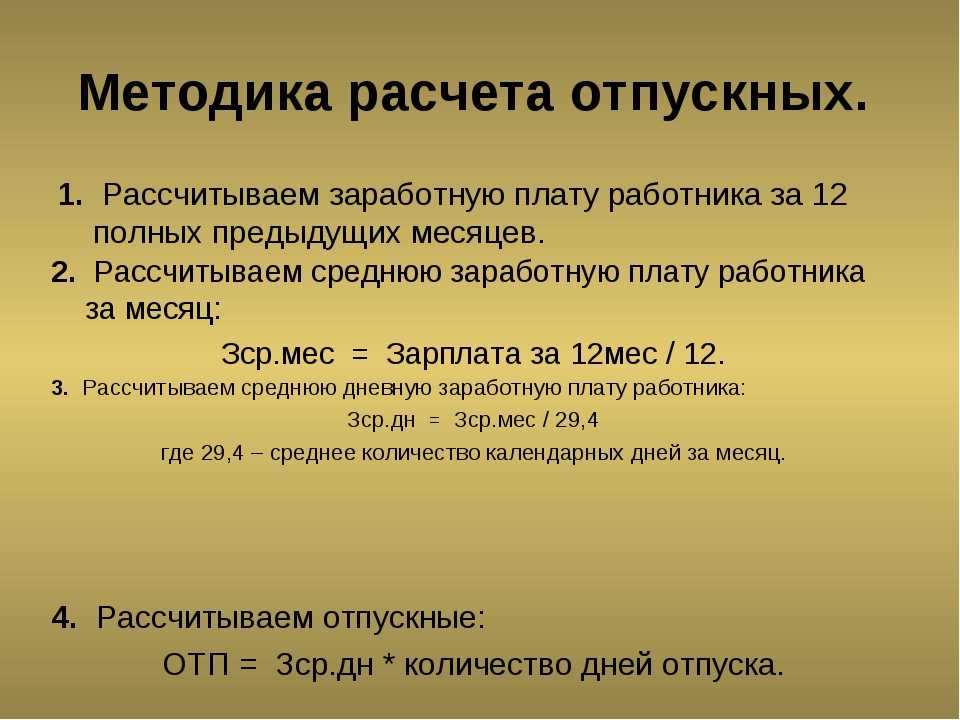

Как рассчитать отпускные сотруднику?

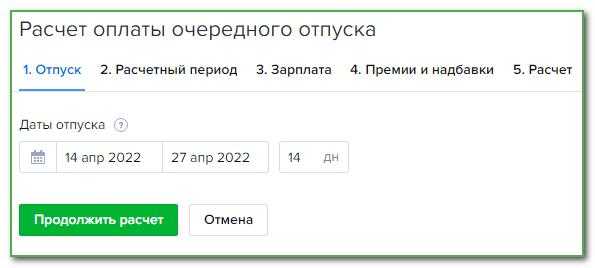

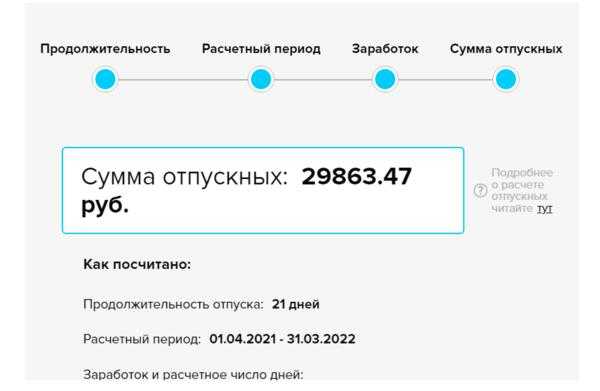

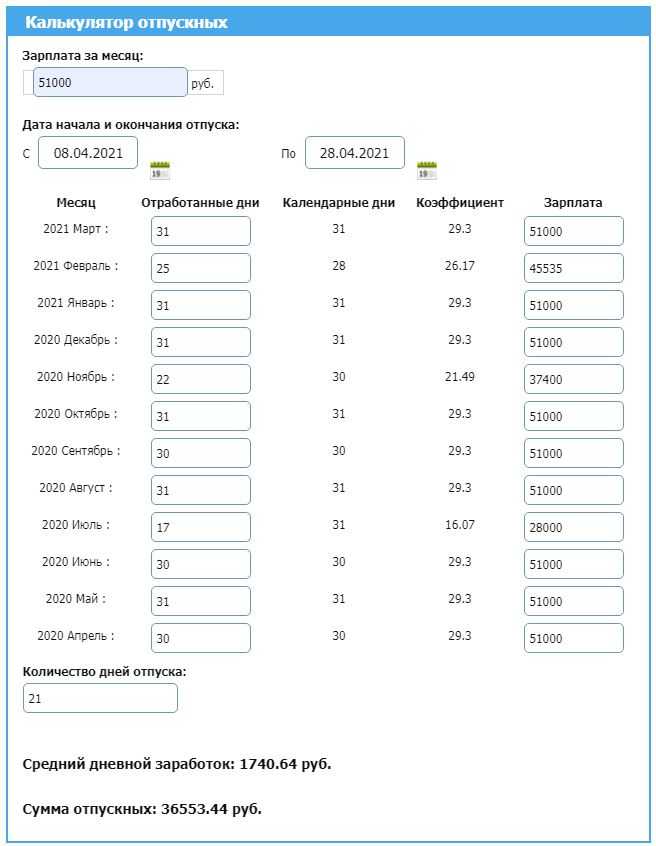

Как правило, очередной отпуск предоставляется работнику примерно через каждые 12 месяцев. Этот период и считается расчетным. Однако, нередки случаи, когда возможность отдохнуть от выполнения трудовых обязанностей обеспечивается новым сотрудникам, а также до истечения года со времени последнего отпуска. В этом свете был сформирован механизм помесячного расчета отпускных.

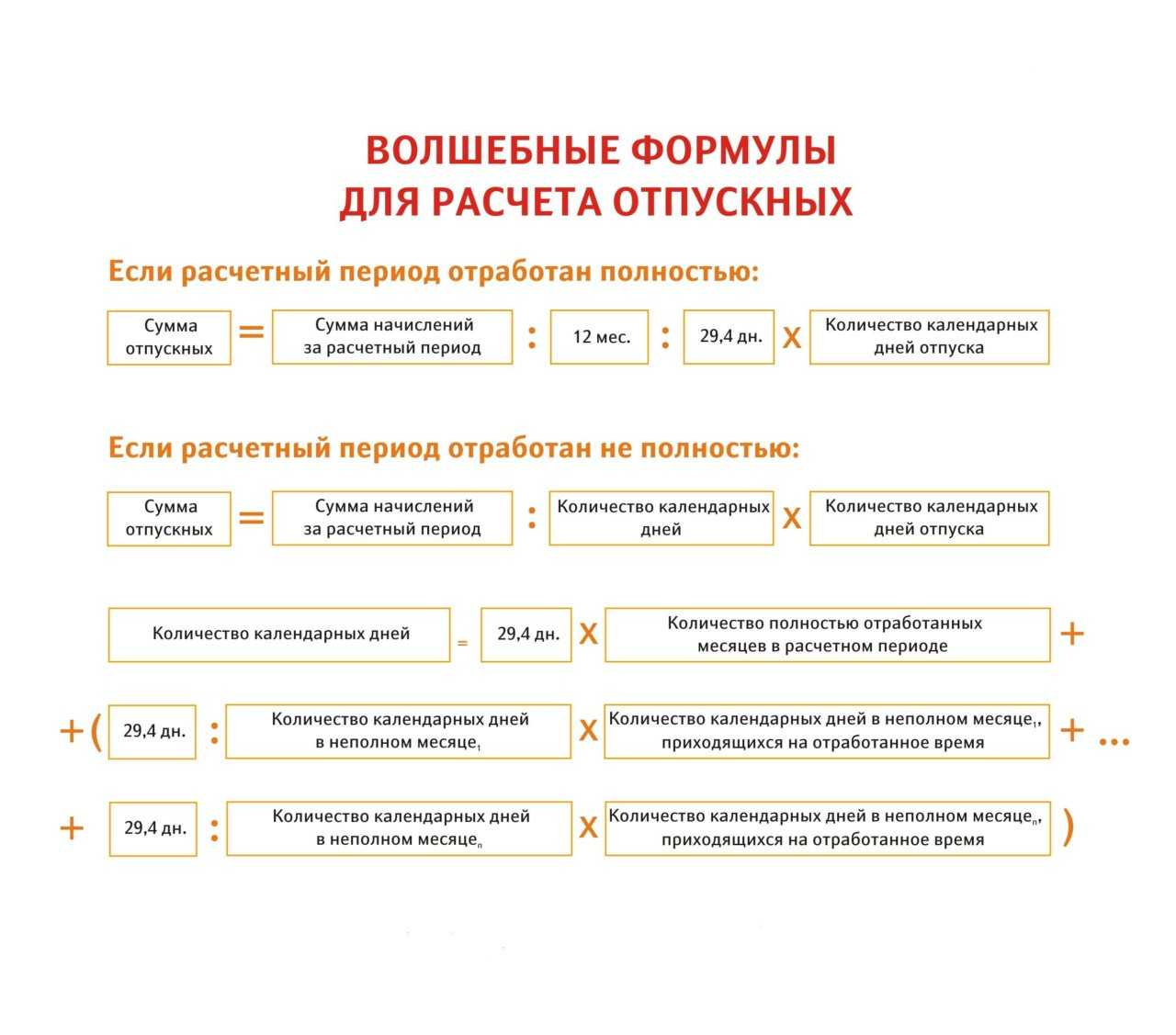

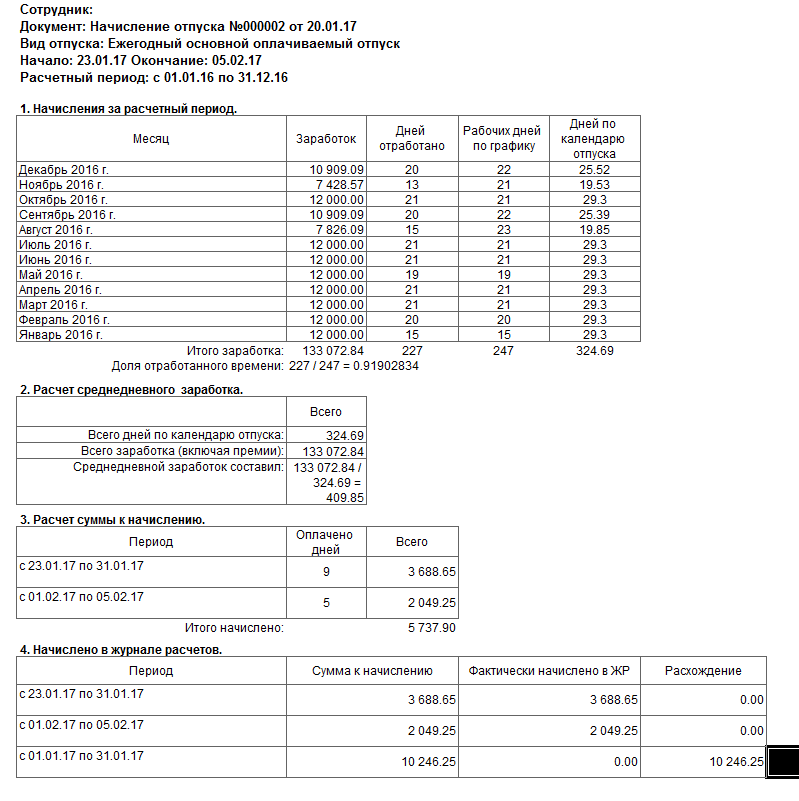

С 2014 года предполагается, что полный расчетный месяц включает 29,3 дня. Это значение и ложится в основу расчетов, а именно:

Если месяц проработан полностью, то 29,3 умножается на величину отпускного платежа. В общем виде формула расчета выглядит следующим образом:

Сумма выплаты = Средний месячный заработок / 29,3 * Число дней отпуска

В идеальном виде, если работник проработал весь год полностью, не отлучаясь с работы в командировки, не пропуская выполнения трудовых обязанностей вследствие открытия больничного листа или неоплачиваемого отпуска, то отпускные рассчитываются так:

Сумма выплаты = Годовой заработок работника / 12 * 29,3 * Число дней отпуска

Стоит заметить, что на практике такая ситуация встречается в крайне редких случаях.

Если месяц проработан не полностью, то для расчета суммы отпускных следует изначально определить количество расчетных дней. Для этого существует следующая формула:

Количество расчетных дней = 29,3 / Число рабочих дней в месяце * Число отработанных дней

После этого можно приступать непосредственно к расчету отпускных, по формуле:

Сумма выплаты = Средний месячный заработок / количество расчетных дней *

Отпуск по рецептам

Пожалуй, главное изменение в новом приказе — индивидуальным предпринимателям теперь разрешён отпуск иммунобиологических лекарственных препаратов. В приказе № 403н было указано, что отпуск таких ЛС могут осуществлять только аптеки и аптечные пункты. В новом приказе № 1093н таких ограничений нет.

Следующее нововведение — возможность получить наркотические и психотропные лекарственные препараты списка II (за исключением трансдермальных систем и комбинаций с антагонистами опиоидных рецепторов) лицам, осуществляющим уход за инкурабельными больными. Для этого, помимо документов, удостоверяющего личность, нужно будет предъявить специальный документ, подтверждающий инкурабельное состояние больного, составленный и заверенный медицинской организацией. Этот документ остаётся в аптеке. Доверенность на получение в этом случае не нужна.

Напомним, что указанные ЛС, кроме самого пациента, могут получать его законные представители или те, кто получил от него доверенность. При этом доверенность не обязательно заверять нотариально, она лишь должна советовать требованиям Гражданского кодекса. Кроме этого, не стоит забывать, что законными представителями являются не только прямые родственники, но также и опекуны, попечители или же сотрудники психиатрического стационара или другой организации, где находится пациент, признанный недееспособным.

Налоговый учет

Порядок создания описан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- максимальное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неиспользованных дней отдыха у каждого сотрудника.

- Исходя из расчета средней зарплаты для резерва отпусков определяется прогнозное значение сумм отпускных.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит разработать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

Можно ли выплатить деньги за отпуск вместе с зарплатой?

Законодатель устанавливает дату, позже которой отпускные выплатить нельзя; при этом провести выплату раньше не запрещено. Например, отпускные можно выплатить вместе с зарплатой или авансом, даже если они выплачиваются за неделю до предстоящего отпуска.

Пример:

На предприятии установлен день выплаты зарплаты – 11 число месяца, следующего за отработанным. Работник уходит в отпуск 16 августа, значит, отпускные должны быть выплачены не позднее четверга, 12 августа. Если работодатель перечислит деньги вместе с зарплатой, 11 августа, права работника нарушены не будут.

Если бы зарплата на предприятии выплачивалась 13 числа, отпускные пришлось бы перечислить отдельно – 12 августа или раньше. При этом работодатель может выплатить вместе с отпускными и зарплату – отдельно от остальных работников. Но принятие такого решения – его право, а не обязанность: зарплату он может выплатить и после отпускных, и считаться нарушением это не будет.

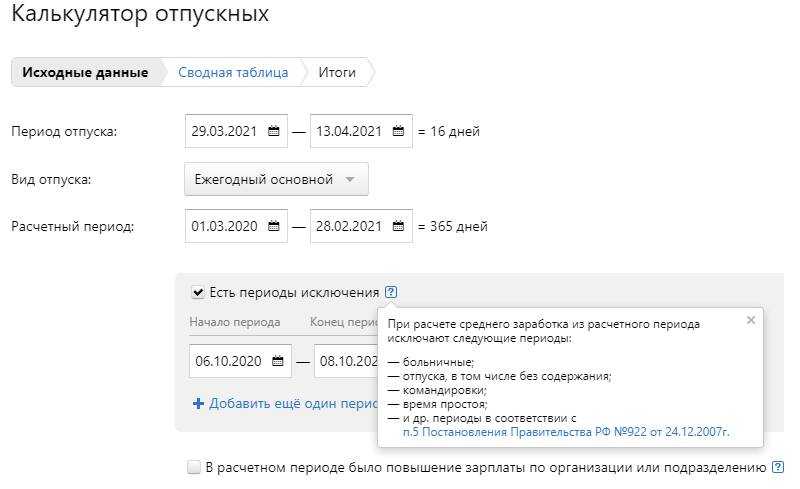

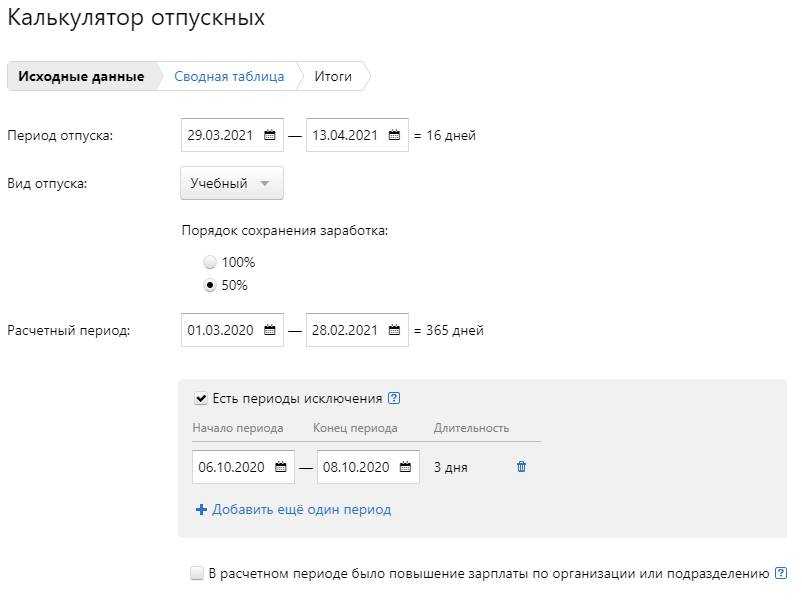

Как правильно рассчитать — методика

В целом, можно выделить следующий пошаговый порядок расчета отпускных:

- Установление периода, за который будет проводиться дальнейшие исчисления, и выделение в нем неучитываемых дней.

- Суммирование доходов работника за вычетом исключаемых сумм.

- Расчет отработанного времени с учетом количества полных и неполных месяцев.

- Вычисление среднего дневного заработка.

- Расчет отпускных и их налогообложение.

В каждом из этих этапов имеются множество нюансов, о которых ниже.

Если до начала или во время отпуска произошла индексация окладов, то необходимо провести перерасчет отпускных.

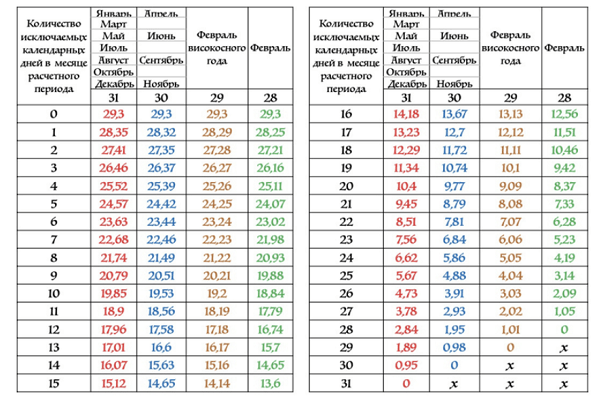

Какой берется период

Период для расчета равняется 12 месяцам. Берутся они в календарном виде, то есть с первого по последнее число. Текущий месяц, в котором предоставляется отдых в расчет не входит.

Если указанной срок в компании не отработан, то брать нужно то фактическое время, которое сотрудник трудился с момента трудоустройства по день предшествующий месяца проведения начисления.

Принято считать в целях расчета отпускных, что в каждом месячном сроке — 29.3 дня. Данный коэффициент установлен Правительством РФ, подробнее о нем можно прочитать здесь.

Если в месяц попал период, который не входит в расчетный в соответствии с установленными правилами начисления, то для него проводится отдельно расчет отработанных дней.

В расчетный период не входят следующие события трудовой жизни работника:

- служебная поездка, командировка;

- нетрудоспособность, оформленная больничным;

- отпускное время в любом виде (сюда включается не только ежегодный оплачиваемый отдых, но и учебный, без содержания);

- декрет по беременности и с ребенком;

- простои в работе по вине руководства;

- прогулы.

Что входит при начислении

Для начисления суммы отпускных важно знать, какой размер дохода имел работник за период, принятый в качестве расчетного. Берутся все выплаты, предусмотренные оплатой труда, выплаченные сотруднику, и суммируются

Берутся все выплаты, предусмотренные оплатой труда, выплаченные сотруднику, и суммируются.

Не входит в суммарный заработок:

- оплата командировок;

- отпускные;

- пособия в любом виде (больничные, декретные, прочие социальные);

- компенсации;

- премии, которые не относятся к периоду для начисления отпускных (как учитывать разовые премии, как учитывать годовые).

Не включаются в средний заработок выплаты социального характера, не предусмотренные оплатой труда, а также материальная помощь.

Необходимые формулы

Чтобы рассчитать отпускные, необходимо использовать несколько расчетных формул, приведенных ниже.

Чтобы определить отработанное время за неполные месяцы:

Чтобы рассчитать средний дневной заработок — пошаговый детальный расчет:

Чтобы вычислить размер оплаты ежегодного отпуска:

Денежные средства подлежат выплате за 3 дня до начала отдыха или ранее. Нарушение данного срока не допустимо. Если работодатель не платит отпускные вовремя, то для него может наступить административная ответственность в виде штрафов и обязанности по выплате дополнительной компенсации за задержку.

Начисленная сумма за ежегодный отпуск является доходом, с которого нужно удержать НДФЛ и перечислить страховые взносы. Как правильно проводить налогообложение, в какие сроки платить налоги, читайте в статьях: подоходный налог с отпускных и страховые взносы с оплаты отпуска.

Возможна ситуация, что отдых предоставляется сотруднику авансом с учетом, что далее работник отработает положенное время. Если после выхода на работу нужно время не отработано, а сотрудник решает уволиться, то работодатель может удержать часть излишне выплаченных отпускных, однако здесь имеют свои подводные камни — читайте статью о том, как удержать переплату при увольнении.

НДФЛ и страховые взносы с отпускных

Бухгалтеру нужно начислить НДФЛ на всю сумму отпускных и удержать его при выплате денег работнику. Перевести налог в бюджет необходимо не позднее последнего числа месяца, в котором сотрудник получил деньги (п. 6 ст. НК РФ).

Отпускные облагаются взносами: пенсионными, медицинскими, на соцстрахование на случай временной нетрудоспособности и в связи с материнством, а также взносами в ФСС «на травматизм».

ВНИМАНИЕ. Нередко бывает, что начало отдыха и начисление отпускных приходятся на разные месяцы

К примеру, отдых начинается 4 мая 2022 года, а отпускные рассчитаны и выданы на руки 29 апреля 2022 года. Когда нужно начислить взносы? В месяце начисления отпускных. В нашем примере — в апреле.

Особенности исчисления среднего заработка в случае, когда на расчетный период приходится месяц с выходными праздничными днями (май)

Итак, если при исчислении среднего заработка для оплаты отпуска в календарных днях май попал в расчетный период, расчет зависит от того, были ли у сотрудника в мае исключаемые периоды:

1) у сотрудника не было в мае исключаемых периодов. В этом случае май признается полным месяцем расчетного периода и для расчета отпускных берется среднемесячное число календарных дней (29,3), так как в соответствии с п. 10 Положения № 922 средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и среднемесячное число календарных дней (29,3). Таким образом, наличие нерабочих праздничных дней не влияет на расчет среднего дневного заработка;

2) у сотрудника были в мае исключаемые периоды. В данном случае также необходимо воспользоваться п. 10 Положения № 922. Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце. Из этой нормы следует, что нерабочие праздничные дни в мае (1 и 9 мая) учитываются при расчете среднего заработка для оплаты отпуска только при условии, что эти дни не совпадают с периодом, который исключается из расчетного. Ведь для расчета среднего заработка для оплаты отпуска в календарных днях 1 и 9 мая являются обычными календарными днями, как и другие дни этого месяца.

При определении среднего заработка для оплаты отпуска используется средний дневной заработок. Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате (п. 9 Положения № 922).

Для наглядности приведем примеры расчета отпускных.

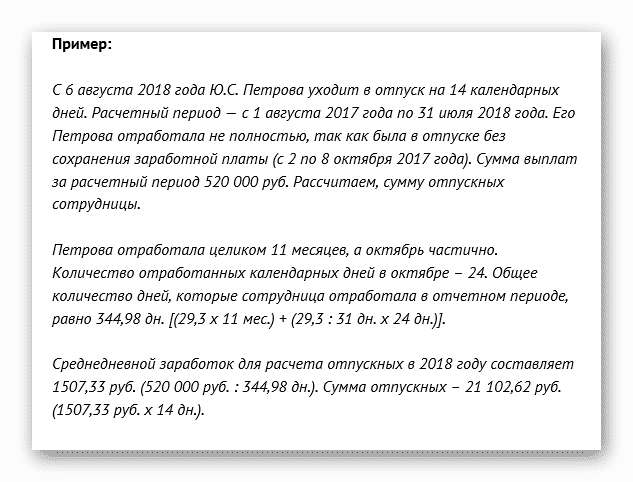

Пример 3.

Сотруднику предоставлен отпуск с 01.05.2017 продолжительностью 14 календарных дней. Расчетный период (с 01.05.2016 по 30.04.2017) отработан не полностью:

– с 01.02.2017 по 07.02.2017 (семь дней) сотрудник был на больничном, за это время ему было начислено пособие по временной нетрудоспособности; – с 03.04.2017 по 07.04.2017 (пять дней) сотрудник был в командировке, за это время ему был выплачен заработок из расчета среднего заработка.

Заработная плата сотрудника за месяц составляет 30 000 руб. Рассчитаем сумму отпускных.

Вначале необходимо определить количество дней в не полностью отработанных сотрудником месяцах:

– в феврале – 21,98 кал. дн. (29,3 / 28 x (28 – 7)), где 28 – количество календарных дней в феврале, 7 – количество дней временной нетрудоспособности работника; – в апреле – 24,42 кал. дн. (29,3 / 30 x (30 – 5)), где 30 – количество календарных дней в апреле, 5 – время командировки сотрудника.

Определим заработную плату за не полностью отработанные сотрудником месяцы:

– в феврале – 21 666,67 руб. ((30 000 руб. / 18 раб. дн.) x 13 раб. дн.), где 18 – количество рабочих дней в феврале согласно производственному календарю за 2017 год, 13 – количество рабочих дней, отработанных сотрудником; – в апреле – 22 500 руб. ((30 000 руб. / 20 раб. дн.) x 15 раб. дн.), где 20 – количество рабочих дней в апреле согласно производственному календарю за 2017 год, 15 – количество рабочих дней, отработанных сотрудником, без учета командировки.

За расчетный период заработная плата работника составит 344 166,67 руб. (30 000 руб. x 10 мес. + 21 666,67 руб. + 22 500 руб.).

Средний дневной заработок для оплаты отпуска будет равен 1 014,04 руб. (344 166,67 руб. / 10 мес. x 29,3 кал. дн. + 21,98 кал. дн. + 24,42 кал. дн.). Сумма отпускных – 14 196,56 руб. (1 014,04 руб. x 14 кал. дн.).

Пример 4.

Воспользуемся условиями примера 3. Предположим, что сотруднику в расчетном периоде была выплачена материальная помощь в размере 4 000 руб. в декабре 2016 года и в размере 4 000 руб. в марте 2017 года. Рассчитаем сумму отпускных.

В силу п. 2 Положения № 922 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых у соответствующего работодателя, независимо от источников этих выплат. Однако п. 3 того же положения установлено, что выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.), не учитываются при расчете среднего заработка. Это значит, что суммы материальной помощи, выплаченные в расчетном периоде, никак не повлияют на порядок исчисления среднего заработка для расчета отпускных.

Влияние больничного на отпускные

В этом разделе вы найдёте ответы на вопросы, касающиеся больничного листа: входит ли он в расчёт отпускных и какой формулой пользуются при подсчёте. Кроме того, будет приведён пример начисления выплат.

Какой формулой руководствуются?

Основой при подсчёте является среднедневной доход за определённое время. За расчётный период берутся 12 месяцев, если другой срок не указан в трудовом соглашении.

Среднедневная зарплата вычисляется по формуле:

СДЗ=ЗП/(12×29,3),

где ЗП означает общую сумму зарплаты за определённое время;

12 – количество месяцев в году;

29,3 – средний показатель дней в одном месяце.

Если стаж сотрудника менее года, за расчётный период будут брать не 12 месяцев, а непосредственно срок работы. Неоплачиваемые отпуска, забастовки, организатором которых выступал работник, временная приостановка работы предприятия, вызванная не по вине сотрудника или выходные, приуроченные к государственным праздникам, в расчётном периоде не учитываются.

Для подсчёта общей суммы отпускных среднедневной доход умножается на число дней отдыха.

При вычислении средней зарплаты

Проще всего проводить расчёт среднего заработка, если стаж сотрудника в организации больше года. Согласно 139 статье ТК РФ, зарплату за определённый промежуток времени нужно разделить на число месяцев в году и 29,3 (средний показатель дней в месяце).

Если же трудовой стаж сотрудника менее года, бухгалтеру сначала нужно вычислить число календарных дней в месяцах, когда он выполнял свои должностные обязанности. Для этого нужно 29,3 разделить на количество календарных дней этого месяца и умножить на число календарных дней, проработанных сотрудником.

Если за плечами работника несколько неполных месяцев работы, необходимо по каждому месяцу произвести расчёт, а потом просуммировать полученные показатели.

Среднедневной заработок таких сотрудников рассчитывается иначе: для этого доход за расчётный период делится на показатель, полученный путём умножения среднего показателя дней в одном месяце на количество полностью проработанных календарных дней расчётного периода. К полученному результату прибавляются календарные дни частично отработанных месяцев. Это значение и будет среднедневной зарплатой сотрудника.

Пример расчётов

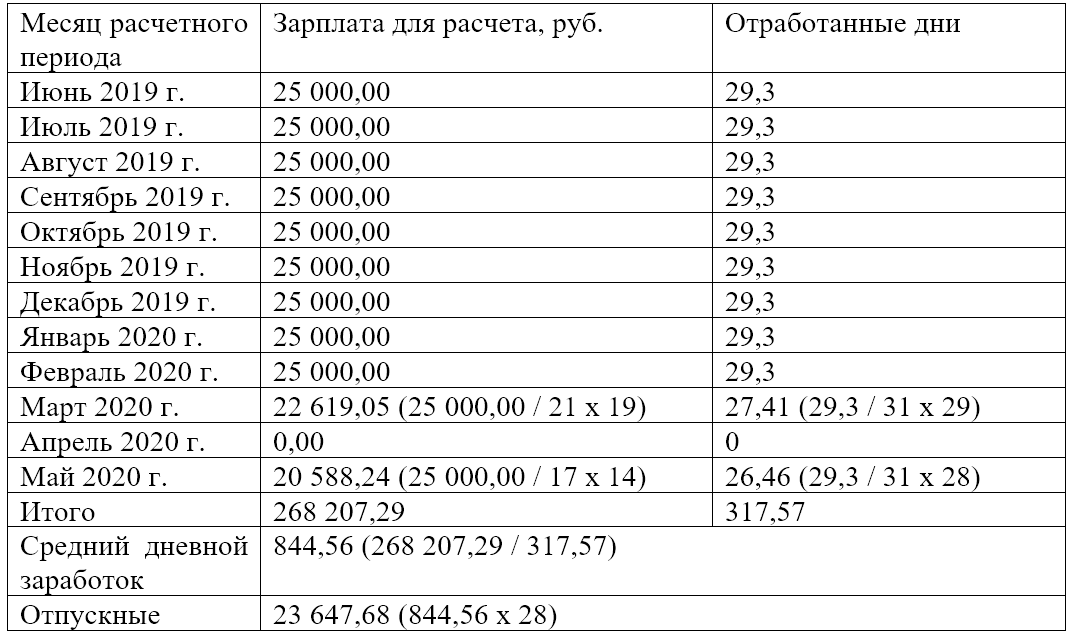

Давайте возьмём, к примеру, ситуацию, когда бухгалтеру нужно произвести расчёт платы за время, не в полной мере отработанное сотрудником. Сотрудник берёт отпуск с 1 по 14 июня 2017 года.

К выполнению своих служебных обязанностей работник приступил 1 декабря 2016 года. Ежемесячный доход – 37,5 тысяч рублей. В апреле 2017 года работнику выплатили 10 тысяч рублей по больничному листу за неделю.

Апрельский доход составил 28 тысяч 125 рублей. Служебные обязанности работник исполнял на протяжении 5 месяцев:

5×29,3=146,5 дней

За отработанный в неполной мере месяц расчёт дней производится следующим образом:

29×(число выработанных дней)/(кол-во дней в апреле)=29,3×23/30=22,46

Получается за данный период:

146,5+22,46=168,96 дней

Теперь предстоит рассчитать перечисленные за этот период выплаты.

Для начала просуммируем заработные платы за все месяца, в том числе и частичный апрельский заработок:

37500,00×5+28125,00=215 тысяч 625 рублей

Отпускная сумма составит:

(215 тысяч 625 руб.)/(168,96 дней)×13 дней=16 тысяч 590 рублей 47 копеек

Сотрудник же получит отпускные в размере:

16590,47-13% НДФЛ (2156,76 руб.)=14433,71 рублей