- Льготы по страховым взносам в 2021 году: условия применения, тарифы

- Продление моратория на плановые проверки малого бизнеса

- Что произошло

- Кто платит фиксированные взносы

- Расчет страховых взносов 2021 (выгрузка старого отчета в новом формате)

- 1. Если доход ИП составит МЕНЕЕ 300 тысяч рублей в год:

- 2. Если доход ИП составит БОЛЕЕ 300 тысяч рублей в год:

- Особенность для общепита

- Льготы по НДС и страховым взносам для общественного питания (с 2022 г.) >

- Как платит страховые взносы малый и средний бизнес в 2021 году?

- Травматизм

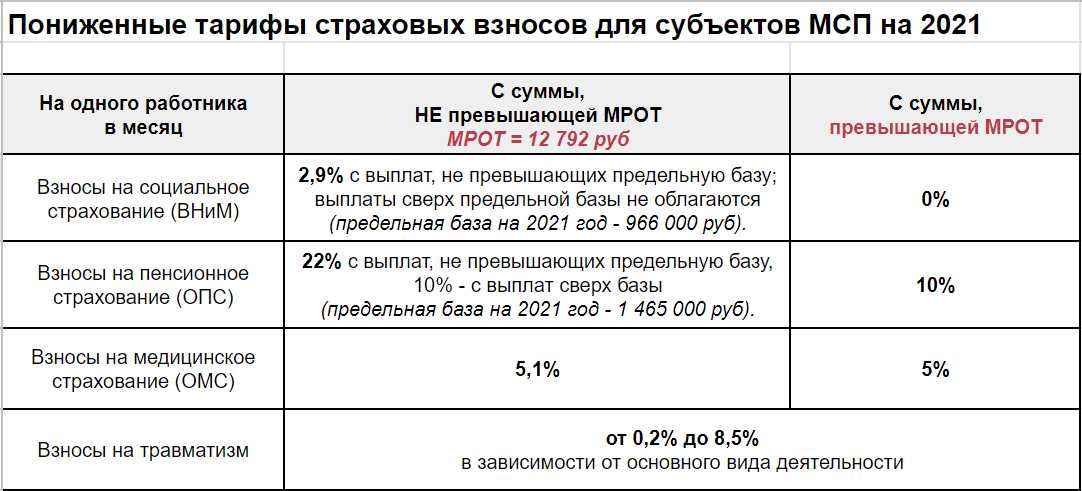

- Страховые взносы для малого и среднего бизнеса в 2021 году

- Стандартные тарифы 2021

- Льготы по УСН и ПСН

- Оплата страховых взносов

- Малый бизнес может платить взносы по сниженной ставке и в 2021 году

- Стандартные тарифы 2021

- Изменения по страховым взносам в 2021 году

- Дополнительные обязанности для работодателей

- Ставки и вычеты

Льготы по страховым взносам в 2021 году: условия применения, тарифы

Работодатели обязаны практически с каждых выплат сотруднику делать страховые отчисления в ФНС и ФСС. Однако для некоторых взносов установлена предельная база величины дохода, при достижении которой они не взимаются совсем или взимаются по пониженному тарифу.

Ежемесячно страхователь должен делать выплаты в ПФР в размере 22% от суммы дохода каждого сотрудника. Если сумма начислений работнику превышает с начала года 1 465 000 рублей, то далее взносы в ПФР необходимо платить по тарифу в 10%.

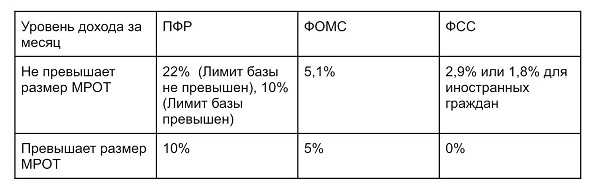

Однако 22% до выплаты в размере 1 465 000 рублей — это общеустановленная ставка. С 1 апреля 2020 года для субъектов малого и среднего предпринимательства действуют пониженные тарифы для ежемесячных страховых выплат в ПФР в случае, если выплаты работнику составляют в сумме более 12 792 рубля (МРОТ в 2021 году). В таком случае работодателю необходимо платить в ПФР взносы по ставке 10% с суммы, превышающей МРОТ.

К примеру, если сотрудник в мае получил вознаграждение более 12 792 рублей, то работодатель будет до 12 792 рублей платить взносы в Пенсионный фонд по ставке 22%, а сверх этой суммы — по ставке 10%.

Предельная величина социального страхования в 2021 году составляет 966 000 рублей. Если сумма выплат работнику превышает эту величину с начала года, то работодатель имеет право за него до 2022 года не платить ОСС.

С 1 апреля 2020 года работодатель может не платить ежемесячные взносы социального страхования за работника с суммы, превышающей 12 792 рубля.

Например, если сотрудник в мае получил заработную плату в размере более 12 792 рублей, то страхователь должен заплатить взносы с суммы до 12 792 рублей и все. Остальная часть зарплаты не облагается взносами.

Предельная база страховых взносов для ОМС не устанавливается с 2015 года. Поэтому работодатель в 2021 году должен ежемесячно платить от дохода сотрудника взносы на обязательное медицинское страхование в размере 5,1%.

С 1 апреля 2020 года, если сотрудник получает вознаграждение более 12 792 рублей, то работодатель делает за него взносы ОМС в пределах МРОТ по ставке 5,1%, а сверх его — по ставке 5%.

Для взносов на травматизм и от несчастных случаев предельная база не устанавливается. Поэтому практически с каждой выплаты работнику необходимо делать фиксированные взносы, размер которых устанавливается ФСС в зависимости от вида деятельности работодателя.

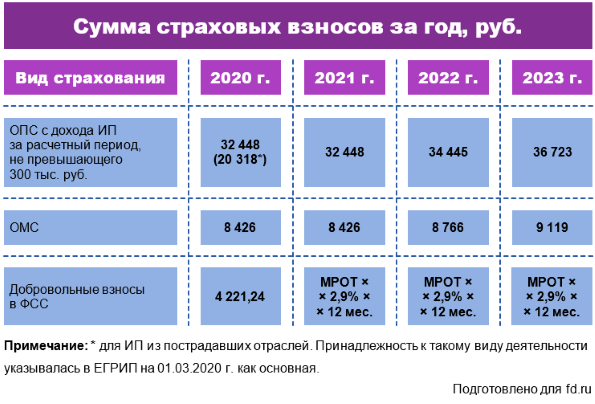

Для предпринимателей предельных баз страховых взносов не установлено, поскольку они обязаны их ежегодно платить по фиксированному тарифу (ОПС — 32 448 рублей, ОМС — 8 426 рублей). Если доход ИП за год превысил 300 000 рублей, то он должен дополнительно в размере 1% от суммы превышения оплатить взносы в пенсионный фонд, но не более 259 584 рубля с учетом фиксированных платежей.

Продление моратория на плановые проверки малого бизнеса

Правительство РФ продлило мораторий на плановые проверки малого бизнеса до 31.12.2021. Опять же, это решение поможет предпринимателям в сфере малого бизнеса сосредоточить свои усилия на преодолении последствий коронавируса, не отвлекаясь на плановые проверки со стороны государства. (Постановление Правительства РФ от 30 ноября 2020 года №1969 Об особенностях формирования ежегодных планов проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2021 год, проведения проверок в 2021 году и внесении изменений в пункт 7 Правил подготовки органами государственного контроля (надзора) и органами муниципального контроля ежегодных планов проведения плановых проверок юридических лиц и индивидуальных предпринимателей).

Что произошло

Помогли разобраться эксперты Эвотора

14 июля приняли пакет сразу из семи законов. Там много чего нового, но все говорят про слияние ПФР и ФСС.

О чём все говорят. С 01.01.2023 вместо двух органов будет один — СФР, Социальный фонд. Там введут публичное управление. Руководить структурой будет Набсовет из семи участников: председателя, представителей Госдумы, Совфеда и правительства, профсоюзов и работодателей.

Действующие отделения фондов объединят: некоторые закроют, остальные станут новыми подразделениями СФР — едиными клиентскими службами. Там будут обслуживать граждан и бизнес. Ездить по новым адресам с отчётами не придётся.

Для связи с СФР запустят сайт, появится новая информационная система — ГИС «ЕЦП». Её свяжут с Госуслугами, но пока неясно, как платформа пригодится предпринимателям — можно ли там будет сдавать отчёты, неизвестно.

Кто платит фиксированные взносы

Все, кто имеет статус ИП. Ни доходы, ни система налогообложения, ни вид деятельности роли не играют.

Единственное исключение — ИП, которые применяют режим «Налог на профессиональный доход», то есть ИП-самозанятые. У них нет обязанности платить взносы. Они их платят, только если сами захотят. Для всех остальных эти взносы обязательны с первого дня регистрации ИП и вплоть до снятия с учета и исключения из ЕГРИП.

В редких случаях можно сделать перерыв и не платить взносы. Это время декрета с ребенком до 1,5 лет, уход за инвалидом или лицом старше 80 лет, военная служба или проживание за границей с супругом-дипломатом. В таких случаях можно не платить взносы согласно пункту 7 статьи 430 НК РФ. Но для этого нужно предоставить подтверждающие документы, не вести деятельность и не получать доходов от бизнеса.

То есть если мама в декрете продолжает получать доход от предпринимательской деятельности, никакого освобождения не будет, взносы ей придется платить наравне со всеми.

Расчет страховых взносов 2021 (выгрузка старого отчета в новом формате)

1. Если доход ИП составит МЕНЕЕ 300 тысяч рублей в год:

То ИП нужно заплатить только фиксированную сумму по обязательным взносам:

- Взносы в ПФР “за себя” (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8426 руб.

- Итого за полный 2021 год = 40874 рублей

Разумеется, не нужно еще забывать про другие налоги и сборы =).

О том как считать взносы ИП «за себя», если предприниматель работал неполный год, читайте ниже.

2. Если доход ИП составит БОЛЕЕ 300 тысяч рублей в год:

То кроме вышеперечисленных сумм ИП еще обязан заплатить в ПФР 1% от суммы, превышающей 300 000 рублей. Рассмотрим конкретный пример: предположим, что некий ИП получил годовой доход в размере 3 000 000 рублей за 2021 год.

Это значит, что наш ИП должен заплатить:

- Взносы в ПФР “за себя” (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС за “себя” (на медицинское страхование): 8426 руб.

- Итого за полный 2021 год = 40874 рублей

И еще он должен заплатить 1% от суммы, превышающей 300 000 рублей.

Считаем:

(3 000 000 – 300 000)*1% = 27 000 рублей

Итого, в нашем примере для ИП, который имел доход в 2 миллиона рублей, должен заплатить:

32448+8426+27000 = 67874 рублей.

До 1 июля 2022 года.

Да, есть максимальный размер взноса на обязательное пенсионное страхование ИП. Если вернуться к статье 430 НК РФ, то в ней прописано:

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

Считаем:

32448*8=259584 руб.

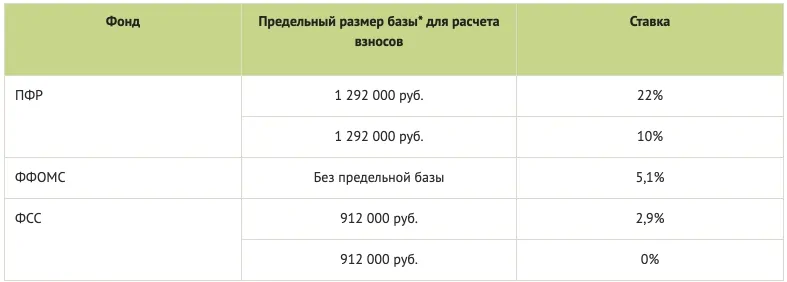

Особое значение имеет предельная величина базы для начисления страховых взносов. Она представляет собой сумму дохода, определенный лимит, при достижении которого работодатель получает право снизить процент платежей в фонды. Ориентиром служит размер среднего заработка за год, величина которого ежегодно утверждается Правительством РФ.

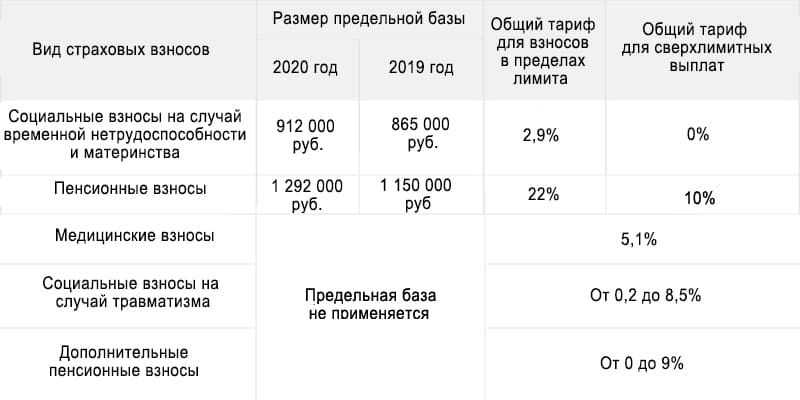

В 2019 году были утверждены пределы страховых взносов на 2020 год: на пенсионное страхование база составляет 1 млн. 292 тыс. руб., на соцстрахование – 912 тыс. руб. По медицинскому страхованию предельная сумма не формируется, понижение ставки не предусматривается.

Какой будет база для страховых взносов в 2021 году, пока точно не известно. Все определит индексация среднего заработка в 2020 году – исходя из этого, Правительство утвердит необходимые коэффициенты. Свежая информация публикуется в конце года.

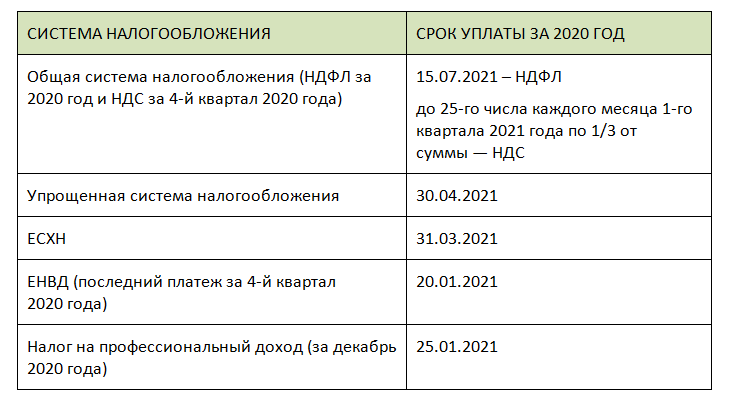

Страховые взносы ИП в 2021 году за себя важно своевременно перечислять своевременно, не допуская просрочек. Таблица 3 – Когда нужно оплачивать страховые взносы

Таблица 3 – Когда нужно оплачивать страховые взносы

| Платеж | Крайний срок |

| ОПС (доход меньше 300 000 рублей) | 31.12.2021 |

| Взносы ОПС (доплата если прибыль выше 300 000 рублей) | 01.07.2021 |

| ОМС (доход не важен) | 31.12.2021 |

Раньше указанных дат платить можно, позже – нет.

Предпринимателю, не заплатившему вовремя страховые взносы, будут насчитаны пени по ставке 1/300 системы рефинансирования. Учитываются все дни просрочки. Если неуплата умышленная, то полагается штраф – 40% с суммы взносов.

За просрочку отдельного штрафа нет, т.к. предприниматели не считают фиксированные взносы, они известны и установлены в законодательном порядке. Отчетность по таким взносам за себя также не нужна.

Особенность для общепита

С 2022 года установлены льготные особенности для применения льготного тарифа страховых взносов для малых и средних предприятий (15%) для налогоплательщиков, оказывающих услуги общественного питания. Суть льготы в том, что если среднесписочная численность работников таких налогоплательщики превышает 250 человек, но не более 1500 человек, то они вправе продолжать применять льготный тариф страховых взносов (15%), при условии, что соответствуют условиям для применения освобождения от НДС (пп. 38 п. 3 ст. 149 НК РФ).

Эти особенности регулируются п. 13.1. ст. 427 НК РФ.

Так, указывается, что для плательщиков страховых взносов, основным видом экономической деятельности которых является деятельность по предоставлению продуктов питания и напитков и среднесписочная численность работников которых превышает 250 человек по данным единого реестра субъектов МСП, пониженные тарифы страховых взносов применяются в случае соответствия плательщика применимым к нему условиям, предусмотренным подпунктом 38 пункта 3 статьи 149 НК РФ.

При этом деятельность по предоставлению продуктов питания и напитков признается основным видом экономической деятельности, если класс 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания» Общероссийского классификатора видов экономической деятельности указан в качестве основного вида экономической деятельности плательщика в ЕГРЮЛ либо ЕГРИП по состоянию на 1-е число месяца внесения сведений о юридических лицах и индивидуальных предпринимателях в единый реестр субъектов МСП.

В случае несоответствия плательщика хотя бы одному из применимых к нему условий, установленных подпунктом 38 пункта 3 статьи 149 НК РФ, такой плательщик лишается права на применение пониженных тарифов страховых взносов, с начала расчетного периода, в котором допущено несоответствие установленным условиям.

При этом сумма страховых взносов, исчисленная с начала расчетного периода, в котором допущено несоответствие установленным условиям, исходя из базовых тарифов страховых взносов, с учетом уменьшения на величину уплаченных за этот период страховых взносов, подлежит восстановлению и уплате в установленном порядке.

Подробнее:

Льготы по НДС и страховым взносам для общественного питания (с 2022 г.) >

С 2022 года налогоплательщики, оказывающие услуги общественного питания, могут применять освобождение от НДС и применять пониженный тариф страховых взносов (15%), при выполнении некоторых условий (сумма доходов не превысила 2 млрд руб. за год; доля доходов от услуг общественного питания составила более 70% общей суммы доходов; уровень зарплаты не ниже среднерегионального в своей отрасли).

Такие изменения внесены Федеральным законом от 02.07.2021 N 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и применяются с 2022 года.

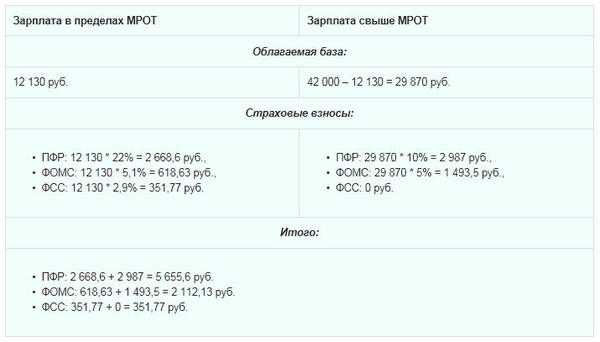

Как платит страховые взносы малый и средний бизнес в 2021 году?

ПРИМЕР

В пользу работника за период январь-март 2021 года сделаны выплаты в размере 750 000 рублей. За апрель 2021 года указанному работнику начислено еще 250 000 рублей.

Сумма выплат в пользу работника, определяемая нарастающим итогом с начала расчетного периода, в апреле 2021 превысила предельную величину базы для исчисления страховых взносов на ОСС на ВНиМ на:

(750 000 + 250 000) — 912 000 = 88 000 рублей.

250 000 — 88 000 = 162 000 рублей — величина выплат за апрель 2020 года, которая входит в предельную величину базы для исчисления страховых взносов на ОСС на ВНиМ.

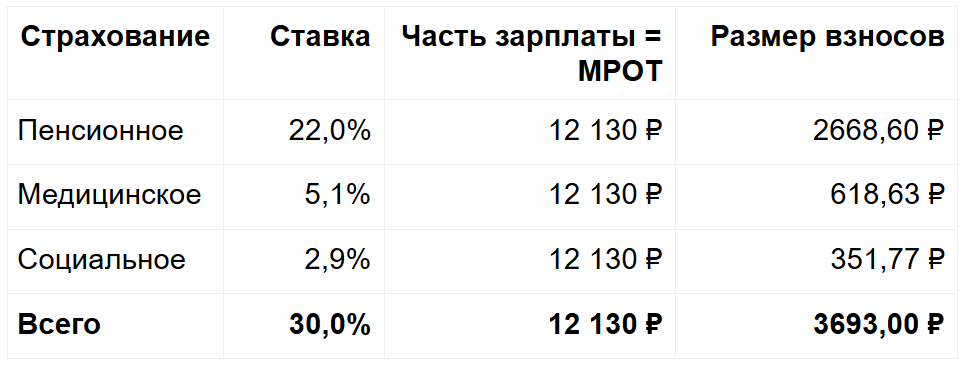

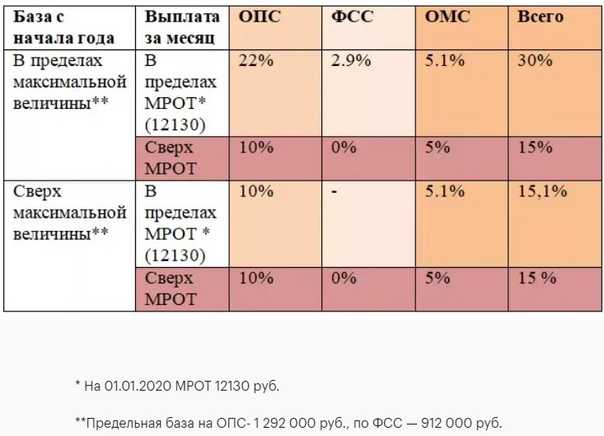

В этом случае по обычным тарифам страховых взносов облагают часть выплат за апрель 2021 года, не превышающую величину МРОТ, т. е. 12 130 рублей.

Часть выплат за месяц сверх МРОТ, не превышающую предельную величину базы для исчисления страховых взносов на ОСС на ВНиМ, в размере0 = 149 870 рублей облагают страховыми взносами на ОСС на ВНиМ по тарифу 0%.

Часть выплат, превышающую с начала расчетного периода предельную величину базы для исчисления страховых взносов на ОСС на ВниМ, в размере 88 000 рублей не облагают страховыми взносами на ОСС на ВНиМ на основании п. 2 ст. 425 НК РФ.

Расчет взносов на ОСС за апрель 2021:

- 12 130 × 2,9% = 351,77

- 149 870 × 0% = 0 руб.

В соответствие с требованиями налогового, трудового и пенсионного законодательства, работодатель, выполняя функции страхователя, исчисляет и выплачивает страховые взносы за работников, которые наняты на основании трудовых соглашений и договоров ГПХ.

Согласно п.3 ст. 431 НК РФ, страховые взносы подлежат уплате ежемесячно в срок до 15-го числа месяца, следующего за отчетным (за январь 2021 года – до 15.02.2021 года). Если последний день уплаты взносов приходится на выходной или праздничный день, то срок оплаты переносится на первый рабочий день, следующий за выходным или праздником.

Если оплата доп. выходных возмещается из ФСС по ст. 262 ТК РФ (например, дополнительные выходные предоставлены для ухода за ребенком-инвалидом), она должна облагаться взносами в общем порядке.

С учетом особенностей, установленных для МСП, страхователь должен облагать взносами часть таких выплат за месяц:

- в пределах МРОТ – по ставке 30%;

- превышающую МРОТ – по ставке 15%.

Чтобы ФСС без проблем возместил указанные расходы, нужно сделать расчет так:

- Определить долю (пропорцию) выплат за дополнительные выходные дни в общем объеме выплат за месяц.

- Умножить полученное значение на сумму страховых взносов, начисленных за месяц с общей суммы выплат.

ПРИМЕР

Общая сумма выплат в течение месяца в пользу физлица составляет 75 000 рублей, из них 15 000 рублей — оплата дополнительных выходных дней, предоставляемых для ухода за ребенком-инвалидом.

С общей суммы выплат субъект МСП исчисляет страховые взносы:

12 130 × 30% + (75 000 — 12 130) × 15% = 13 069,50 рублей.

Доля оплаты дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами, в общем объеме выплат за месяц составляет:

15 000 / 75 000 = 0,2.

Исчисление субъектом МСП страховых взносов только с сумм оплаты дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами:

13 069,50 × 0,2 = 2613,90 рублей.

Страховые взносы с сумм оплаты дополнительных выходных дней, предоставляемых для ухода за ребенком-инвалидом, учитывая положения Федерального закона № 213-ФЗ, подлежат возмещению за счет Фонда социального страхования РФ в размере 2613,90 рублей.

Читать также

19.05.2020

Код тарифа плательщика 20 в РСВ 2020 — именно его нужно использовать, заполняя расчет по пониженным ставкам. В подразделе 3.2.1 раздела 3 при этом надо указывать следующие коды категории застрахованного лица:

- МС — физлица, с части выплат и вознаграждений которым, исчисляются страховые взносы указанными плательщиками;

- ВЖМС — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище, с части выплат и вознаграждений которым, определяемой как превышение над величиной МРОТ, исчисляются страхвзносы плательщиками, признаваемыми субъектами малого или среднего предпринимательства;

- ВПМС — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), с части выплат и вознаграждений которым, определяемой как превышение над величиной МРОТ, исчисляются страхвзносы плательщиками, признаваемыми субъектами МСП.

Травматизм

Взносы на травматизм составляют от 0,2% до 8,5% в зависимости от основного вида деятельности.

Особые правила для малого и среднего бизнеса

С 2021 года применяется новый пункт 2.1 статьи 427 НК РФ. В нем прописаны правила применения пониженного тарифа и установлен его размер. Применять льготный процент в ПФР с зарплаты работника вправе организации, включенные в реестр субъектов малого и среднего предпринимательства. Для проверки статуса организации используйте общедоступный реестр МСП. Проверка доступна без регистрации по ИНН, ОГРН или ОГРНИП.

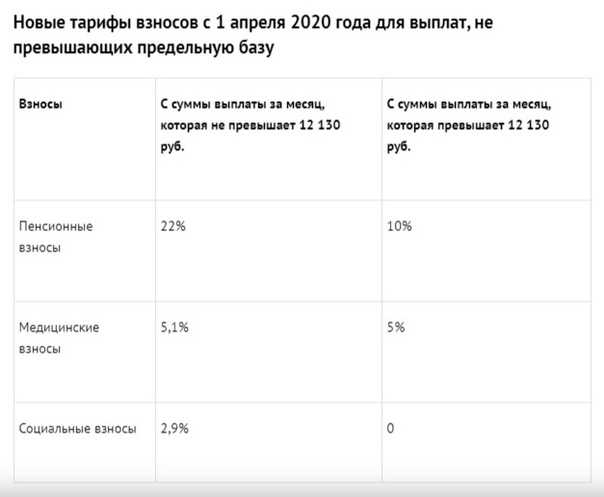

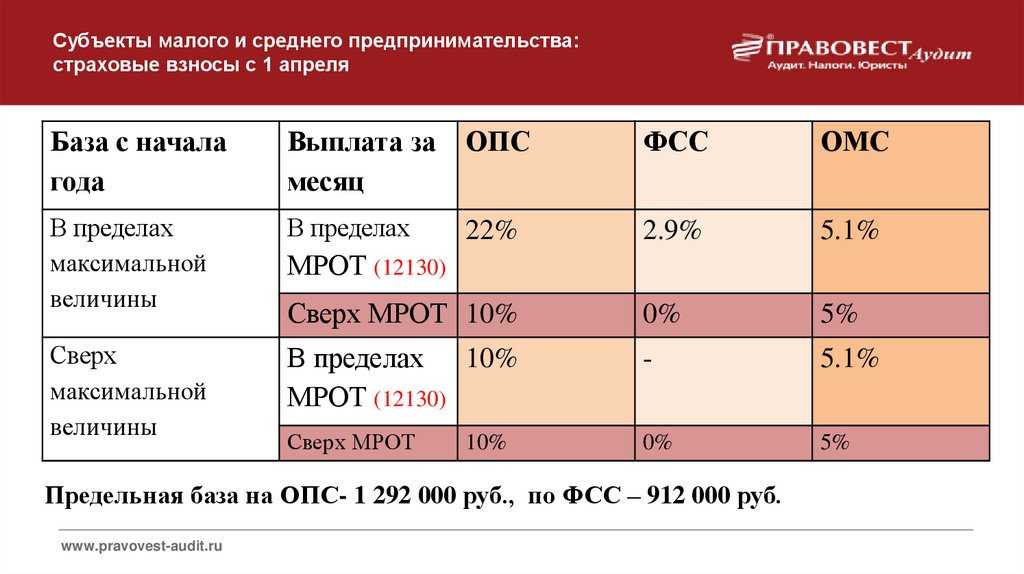

Пониженные тарифы составляют 10% — вычеты в Пенсионный фонд из зарплаты и 5% — в фонд ОМС. Применяются они к выплатам за месяц, превышающим МРОТ. Более подробно правила исчисления приведены в таблице:

| Вид страхования | Ставка, % | ||

| до МРОТ | свыше МРОТ | при превышении предельной базы | |

| ОПС | 22 | 10 | 10 |

| ОМС | 5,1 | 5 | 5 |

| ВНиМ | 2,9 |

С 01 января 2021 МРОТ составляет 12 792 руб.

Коды тарифов плательщиков страховых взносов в 2020 году, как и в предыдущие годы, можно получить, обратившись к приложению №5 Приказа № ММВ-7-11/551 ФНС РФ от 10.10.2016 года. Правила применений рассматриваемых в данной статье кодов тарифов в целом регламентируются пунктами 5.4, 10.1 Порядка заполнения форм КНД.

Страховые взносы для малого и среднего бизнеса в 2021 году

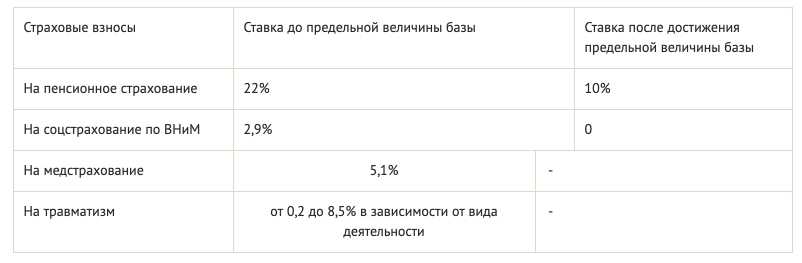

Если организация, индивидуальный предприниматель или субъект МСП не наделен правом льготного тарифа, применяются общие ставки для начисления платежей. Ориентир для начисления взносов в Пенсионный Фонд — размер средней з/п, которую ежегодно устанавливает Правительство. На 2020 год база по ОПС составляла 1 миллион 292000. На 2021 год страховая база будет составлять 1 миллион 465 тыс. рублей.

| Отчисления | Ставка (%) | Условие | Лимит (рублей) |

| Пенсионные | 22 | До достижения | 1 465 000 |

| 10 | После превышения | ||

| Социальные на ВНиМ | 2,9 | До достижения | 966 000 |

| После превышения | |||

| Медицинские | 5,1 | Лимита нет | |

| Травматизм | Индивидуально от 0,2% до 8,5%, лимитирование отсутствует |

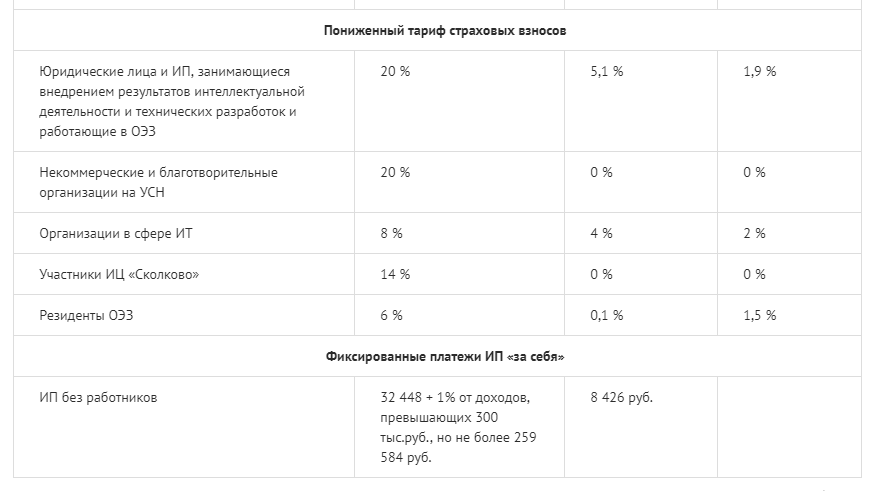

Для некоторых учреждений и предприятий предусмотрены льготные тарифы на ОПС. К ним относятся компании, занимающиеся:

- IT-технологиями;

- интеллектуальной деятельностью;

- благотворительностью;

- некоторые другие виды деятельности.

Льготные ставки для отдельных субъектов РФ:

| Работодатель |

ПФР (%) |

ФСС (%) |

ФОМС (%) |

|---|---|---|---|

| Благотворительные организации на УСН |

20 |

||

| НКО на УСН (за исключением государственных муниципальных учреждений), осуществляющих, в соответствии с учредительными документами, деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (работа театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

20 |

||

| ИТ-компании РФ, которые занимаются разработкой и реализацией программ для ЭВМ и информационных баз, оказанием услуг по разработке, адаптации, модификации программ для ЭВМ, баз данных, — установкой, тестированием и сопровождением программ. | 8 | 2 | 4 |

| Компании и ИП с выплат и вознаграждений членам экипажей судов РФ. Исключение — работа для хранения и перевалки нефти и нефтепродуктов в морских портах России. | |||

| Участники проекта «Сколково». |

14 |

||

| Российские предприятия, которые производят и продают произведенную ими анимационную аудиовизуальную продукцию. |

8 |

2 |

4 |

| Участники свободной экономической зоны Крыма и Севастополя |

6 |

1,5 |

0,1 |

| Резиденты территории опережающего социально-экономического развития |

6 |

1,5 |

0,1 |

| Резиденты свободного порта Владивосток |

6 |

1,5 |

0,1 |

| Резиденты особой экономической зоны в Калининградской области |

6 |

1,5 |

0,1 |

За опасные и вредные условия труда работодатели отчисляют дополнительные проценты в ОПС, в этом отношении изменений нет. Уровень опасности и вредности производства устанавливает специальная комиссия. Самая высокая 4-я категория опасности. Размер доп. выплаты в Пенсионный Фонд составляет 8%.

Класс и подклассы вредности:

| Класс опасности | Подкласс | Ставка доп. взносов в ПФР, % |

| Класс 4 — Опасный | 4 | 8 |

| Класс 3 —Вредный | 3.4 | 7 |

| 3.3 | 6 | |

| 3.2 | 4 | |

| 3.1 | 2 | |

| Класс 2 — Допустимый | 2 | |

| Класс 1 — Оптимальный | 1 |

Если условия труда в компании отнесены к 1 или 2 классу вредности, дополнительные денежные средства в ОПС не вносятся.

Для всех российских компаний и индивидуальных предпринимателей установлен единый срок внесения взносов в Пенсионный Фонд — 15 число следующего месяца. Если последний день выплаты совпадает с выходным или праздничным днем, то разрешается перенести оплату на следующий за ним.

Пример

Взнос за январь нужно оплатить до 15 февраля. Если установленная дата совпадает с праздничным или выходным днем, оплату можно произвести 16 или 17.

ИП уплачивают ОПС за самих себя. Для них предусмотрены 2 способа:

- вносить частями;

- выплачивать сразу в полном объеме.

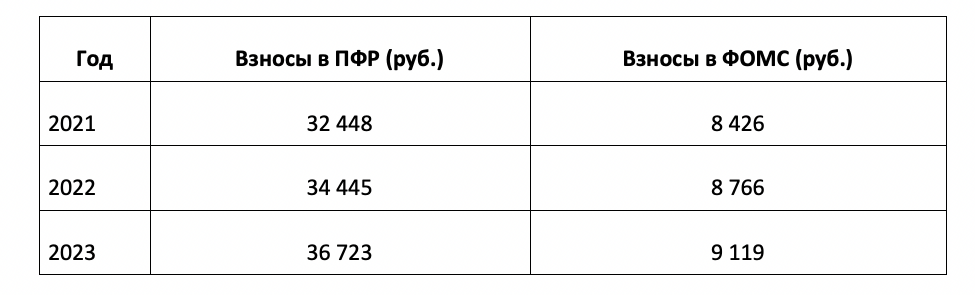

Фиксированную сумму в размере 36 455 руб. необходимо внести до 31.12.21 г. Если годовой доход индивидуального предпринимателя превысил 300000, до 1.07.22 г нужно уплатить 1% от дополнительного заработка (суммы свыше 300000 р).

За несоблюдение сроков выплаты последуют штрафные санкции в виде пени за каждый просроченный день.

Стандартные тарифы 2021

Единый тариф страхового обеспечения — это тот объем страховых взносов, который предусмотрен для всех российских страхователей: организаций и ИП.

|

ОПС |

ОМС |

ВНиМ |

|

22% с заработка в пределах лимита 1 465 000 рублей 10% с заработка сверх лимита |

5,1% независимо от объема облагаемого дохода |

2,9% с заработка россиян, в пределах лимита 966 000 рублей. 0% с облагаемого дохода, сверх лимита. 1,8% – в отношении заработка иностранцев и лиц без гражданства. |

Льготы по УСН и ПСН

Субъекты РФ получат право с 01.01.2021 вводить налоговые каникулы для впервые зарегистрированных ИП (Федеральный закон от 31.07.2020 № 266-ФЗ). Налоговые льготы для начинающих ИП региональные власти могли устанавливать вплоть до конца текущего года. Теперь соответствующее право региональных властей устанавливать налоговую ставку 0% по УСН и ПСН в отношении впервые зарегистрированных ИП продлевается до 01.01.2024.

Ставка 0% по УСН и ПСН может устанавливаться для ИП, осуществляющих деятельность в производственной, социальной и научной сферах, а также в сфере бытовых услуг населению. Также налоговые каникулы могут распространяться на ИП, оказывающих услуги по предоставлению мест для временного проживания. Льготная ставка действует в течение 2 лет со дня регистрации ИП.

Оплата страховых взносов

Страховые взносы необходимо оплачивать ежемесячно до 15 числа. Взносы на медицинское и пенсионное страхования, на случай возникновения нетрудоспособности в виду материнства перечисляют в налоговые органы. В ФСС подлежат перечислению «травматические» взносы. При выпадении срока платежа на нерабочий или праздничный день, его переносят на рабочий день, следующий за датой взноса.

Взносы индивидуальных предпринимателей, осуществляющих деятельность без найма сотрудников, перечисляются в налоговую инспекцию:

- фиксированные взносы – до 31 декабря;

- 1% — до 1 июля следующего года.

Индивидуальные предприниматели могут вносить деньги полной суммой или частями несколько раз в год.

Малый бизнес может платить взносы по сниженной ставке и в 2021 году

| Налогоплательщики | ПФР, % | ФСС, % | ФФОМС, % |

| Благотворительные компании на УСН

НКО, применяющие УСН |

20 | ||

| ИТ-компании | 8 | 2 | 4 |

| Компании и ИП, выплачивающих вознаграждение членам экипажей судов РФ (за исключением работ для хранения/перевалки нефти/нефтепродуктов) | |||

| «Сколковцы» | 14 | ||

| Компании, производящие и реализующие анимационные аудиовизуальные продукты | 8 | 2 | 4 |

| Участники СЭЗ Крыма и Севастополя

Резиденты территории опережающего соц-экономразвия, свободного порта Владивосток и СЭЗ Калининградской обл. |

6 | 1,5 | 0,1 |

| Куда уплачивается | Сумма, руб./Тарифная ставка, % | Сроки уплаты |

| В ПФР (независимо от размера доходов) | 29 354,00 рублей | До 31.12.2021 |

| В ФФОМС | 6 884,00 рублей | До 31.12.2021 |

| В ПФР (с доходов, превышающих 300 тыс. рублей) | 1% (не более 234 832 рублей) | До 01.07.2021 |

Стандартные тарифы 2021

Единый тариф страхового обеспечения — это тот объем страховых взносов, который предусмотрен для всех российских страхователей: организаций и ИП.

|

ОПС |

ОМС |

ВНиМ |

|

22% с заработка в пределах лимита 1 465 000 рублей 10% с заработка сверх лимита |

5,1% независимо от объема облагаемого дохода |

2,9% с заработка россиян, в пределах лимита 966 000 рублей. 0% с облагаемого дохода, сверх лимита. 1,8% – в отношении заработка иностранцев и лиц без гражданства. |

Работодатели обязаны платить взносы по повышенным ставкам, если привлекают работников к труду с вредными или опасными условиями. Причем, условия труда определяются по результатам СОУТ.

|

Условия труда, определенные по результатам спецоценки (СОУТ) |

Дополнительная ставка по страховым взносам |

|

|

Класс |

Подкласс |

Ставка |

|

Опасный |

4 |

8% |

|

Вредный |

3,4 |

7% |

|

3,3 |

6% |

|

|

3,2 |

4% |

|

|

3,1 |

2% |

|

|

Допустимый |

2 |

0% |

|

Оптимальный |

1 |

0% |

Если работодатель не провел спецоценку, то дополнительная ставка определяется по виду работ:

- 6% на выплаты по работам, указанным в п.1 ч.1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ;

- 9% на выплаты по работам, указанным пп. 2-18 ч. 1 ст. 30 Закона № 400-ФЗ. В отношении иных видов должностей, профессий и работ, дополнительные ставки не применяются.

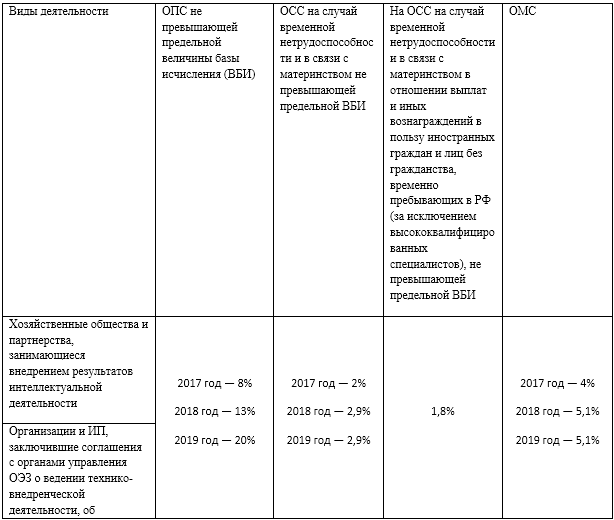

Статья 427 НК РФ устанавливает пониженные ставки страхового обеспечения. В 2021 году льготы были расширены, к действующему перечню страхователей-льготников добавили ИТ-компании.

|

Льготники |

ОПС |

ВНиМ |

ОМС |

|

Благотворительные организации на УСН |

20,0 |

||

|

Страхователи из ИТ-сферы, которые осуществляют проектирование и разработку изделий ЭКБ, электронной (радиоэлектронной) продукции |

6,0 |

1,5 |

0,1 |

|

Организации и ИП с выплат и вознаграждений членам экипажей судов РФ. Исключение — работа для хранения и перевалки нефти и нефтепродуктов в морских портах России. |

|||

|

НКО на УСН, работающие в социально-значимых отраслях. |

20,0 |

||

|

Организации — участники проекта «Сколково». |

14,0 |

||

|

ИТ-компании РФ, которые занимаются разработкой и реализацией программ для ЭВМ и баз данных, оказанием услуг по разработке, адаптации, модификации программ для ЭВМ, баз данных, – установкой, тестированием и сопровождением программ. |

8,0 |

2,0 |

4,0 |

|

Резиденты особой экономической зоны в Калининградской области (закон от 10.01.2006 № 16-ФЗ) |

6,0 |

1,5 |

0,1 |

|

Российские организации, которые производят и продают произведенную ими анимационную аудиовизуальную продукцию. |

8,0 |

2,0 |

4,0 |

|

Участники свободной экономической зоны Крыма и Севастополя (закон от 29.11.2014 № 377-ФЗ). |

6,0 |

1,5 |

0,1 |

|

Резиденты территории опережающего социально-экономического развития (закон от 29.12.2014 № 473-ФЗ). |

6,0 |

1,5 |

0,1 |

|

Резиденты свободного порта Владивосток (закон от 13.07.2015 № 212-ФЗ) |

6,0 |

1,5 |

0,1 |

Изменения по страховым взносам в 2021 году

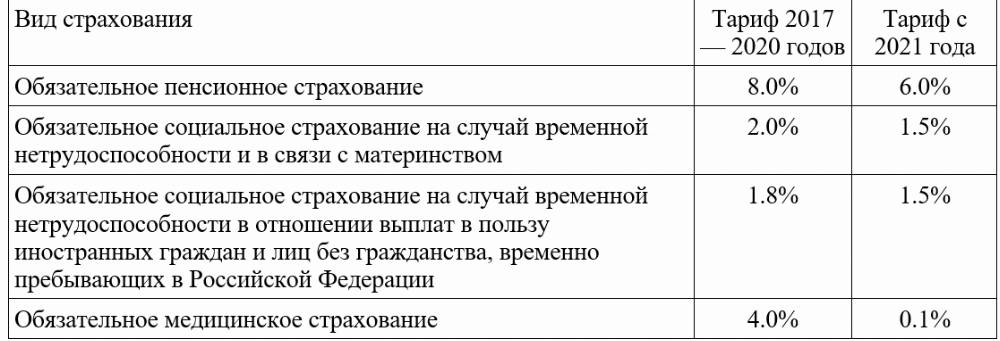

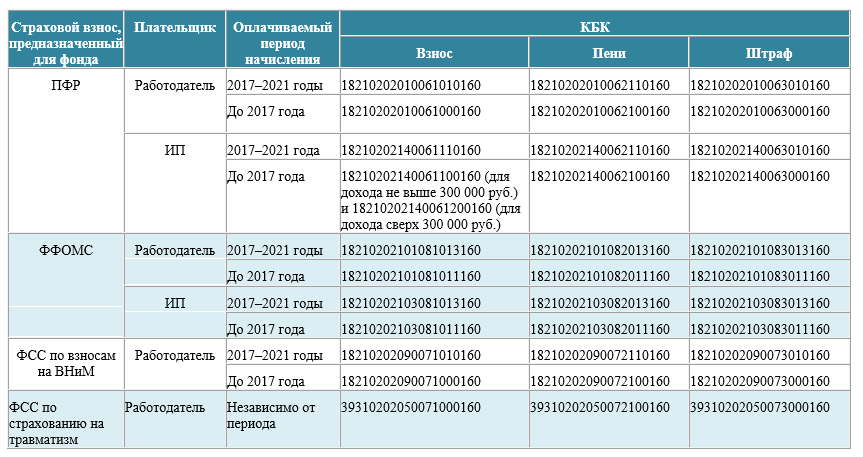

С 2017 года администратором страховых платежей в государственные фонды (ПФР, ФСС и ФФОМС) становится ФНС РФ. Именно на счета налоговой службы необходимо переводить взносы по программам пенсионного, социального (в части взносов по временной нетрудоспособности и материнству — ВНиМ) и медицинского страхования. Впоследствии ФНС передает сведения в указанные фонды о платежах граждан и организаций, то есть функция персонального учета страховых сумм на счетах застрахованных лиц сохраняется за фондами.

В ведении ПФР и ФСС также останется ряд иных значимых компетенций. Например, в части принятия некоторых разновидностей отчетности, осуществления выплат по страховым программам гражданам и организациям. ФСС продолжает администрировать взносы на травматизм.

Некоторые хозяйствующие субъекты обязаны перечислять дополнительные страховые взносы. Это фирмы, нанимающие работников:

- на вредные условия труда (ставка дополнительного взноса — 9%);

- на тяжелые условия труда (ставка взноса — 6%).

При этом, если данные компании проводят спецоценку, по итогам которой рабочим местам присваивается тот или иной подкласс опасности или вредности, устанавливается дифференцированный тариф в зависимости от конкретного подкласса. Он может составлять от 2% (подкласс 3.1 вредных условий) до 8% (подкласс 4 опасных условий).

3. Организации, являющиеся работодателями:

- для экипажей самолетов и вертолетов (ставка — 14%);

- работников угольной промышленности (ставка — 6,7%).

Дополнительные обязанности для работодателей

С 01.01.2021 работодателей обяжут проводить регулярный инструктаж работников по действиям при чрезвычайных ситуациях природного и техногенного характера (Постановление Правительства РФ от 18.09.2020 № 1485). Такой инструктаж нужно будет проводить среди своих работников не реже одного раза в год и при приеме на работу в течение первого месяца работы. С точки зрения Правительства это поможет населению (работникам) быть более осведомленными о том, что нужно делать при какой-либо чрезвычайной ситуации. Но вызывает сомнения логическое и финансовое обоснование таких проверок – работодатели должны будут привлечь лиц со специальными знаниями для проведения таких инструктажей, что, опять же, выльется в дополнительные статьи расходов.

Ставки и вычеты

В настоящее время работодатели удерживают со всех доходов своих сотрудников НДФЛ по ставке 13%, пока годовые выплаты не превысят 5 млн руб. Чиновники предусмотрели ряд налоговых вычетов для трудящихся специалистов.

Так, работник вправе претендовать на детский вычет — самый распространенный в России. Также законодатели предусмотрели профессиональные, имущественные, инвестиционные и социальные налоговые льготы.

Налоги с зарплаты в 2021 году: таблица

Для всех зарплатных налогов установлены базовые ставки:

| Налог / взнос | Базовые ставки | Зависимость |

| НДФЛ | 13%, 15% или 30% | Находятся в прямой связи от налогового резидентства и годового дохода работника |

| Пенсионные отчисления | 22% или 10% | Ставка зависит от суммарного дохода работника |

| Социальные на ВНиМ | 2,9% или 0% | |

| Медицинские | 5,1% | |

| На травматизм | Индивидуальные | Основной ОКВЭД работодателя |

—

Рассмотрим каждый налог подробнее. Начнём с НДФЛ.

Для подоходного налога в НК РФ предусмотрено пять ставок, но к зарплате применимы только три из них. Причем одна из этих трех ставок — новая, применяется с 2021 года. Она применяется к доходам работников свыше 5 млн. руб. в год.

| Категория работника | Ставка НДФЛ |

| Налоговый резидент РФ,

иностранец, работающий по патенту, высококвалифицированный иностранный специалист, нерезидент – участник госпрограмм по Указу Президента № 637 от 22.06.2006 г. Беженец |

13% |

| Налоговый резидент с доходом свыше 5 млн. руб. в год 650 тыс. руб. | + 15% от дохода свыше 5 млн. руб. |

| Налоговый нерезидент РФ | 30% |