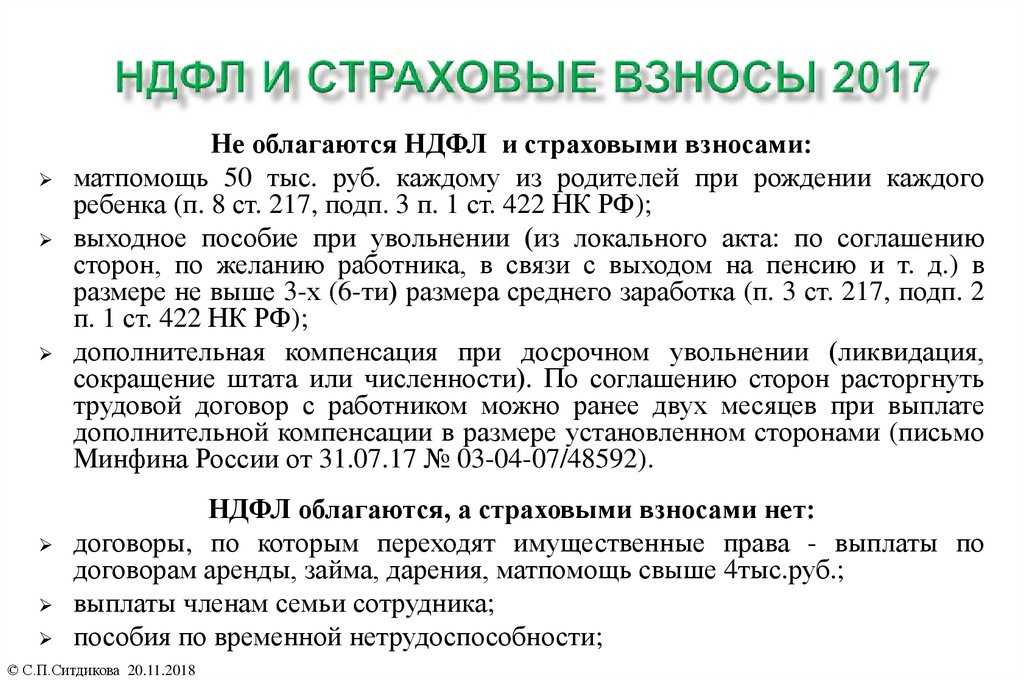

- Реорганизация в форме преобразования

- Передаточный акт

- Налоговая база по НДС

- Ответы на распространенные вопросы

- Оплата недоработок. Сменный график работ. Настройка ЗУП 3.1

- Сокращение при реорганизации в форме присоединения — правовые нормы

- Бухгалтерская отчетность «основной» компании

- Если должник присоединился к кредитору

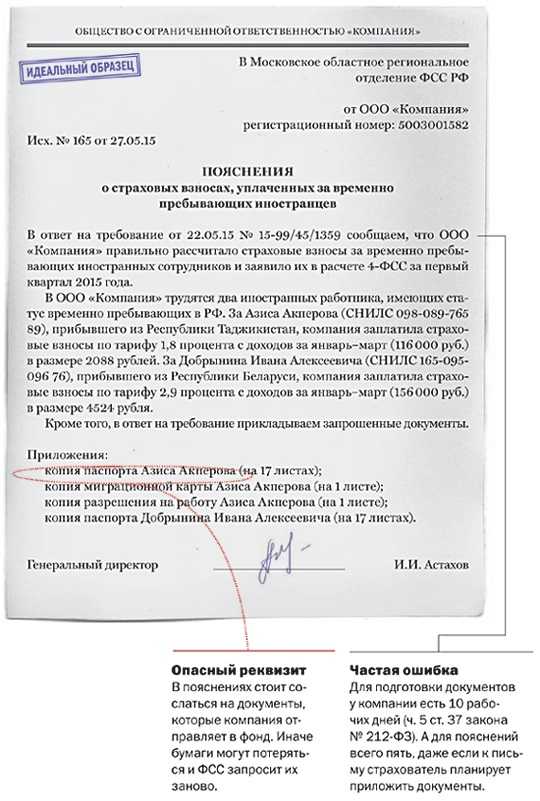

- Письмо Федеральной налоговой службы от 5 июня 2018 г. № БС-4-11/10843@ Об исчислении страховых взносов при реорганизации плательщика страховых взносов путем преобразования

- «Первичка» в переходный период

- Оценка активов и пассивов при реорганизации

- Понятие реорганизации, виды реорганизации

- Заключительная бухгалтерская отчетность присоединяемой компании

- Период до завершения присоединения

- Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

- Можно ли унаследовать «упрощенку»

- Законодательные акты по теме

- Подсистема «Инструменты разработчика» v6.42.4 Промо

- Кто сдает декларации за присоединенную компанию

Реорганизация в форме преобразования

Условия и схема реорганизации в соответствующую правовую форму утверждаются учредителями, оформляются в решение о преобразовании. Передаточный акт необходим, невзирая не то, что владелец имущества и должник по обязанностям остается прежний. Если меняется организационно-правовая форма, детали передачи объектов имущества прописываются в передаточном акте.

Работа компании, находящейся в процессе преобразования, может не останавливаться на период реорганизации, на дату гос. регистрации величина чистой прибыли обязана быть обозначена, а прибыль — распределена между участниками или истрачена. Такие меры необходимы по причине того, что активы могут не измениться, но пассивы, вероятнее всего, будут претерпевать изменения.

| Операция | ДЕБЕТ | КРЕДИТ |

| на сумму прибыли от основной деятельности | 90 с/сч «Прибыль/убыток от продаж» | 99 |

| или | ||

| на сумму убытка от основной деятельности | 99 | 90 |

| на сумму прочей прибыли компании | 91 с/сч «Сальдо прочих доходов и расходов» | 99 |

| или | ||

| на сумму убытка от неосновной деятельности и от осуществления внереализационных расходов за вычетом полученных внереализационных доходов | 99 | 91 |

| на сумму непредвиденных затрат | 99 | 99 |

| на сумму налога на прибыль (до даты гос. регистрации) | 99 | 68 |

| на сумму постоянных обязательств по налогам | 99 | 68 с/сч «Налог на прибыль» |

| на сумму чистой прибыли (которая будет разделена между участниками или истрачена) | 99 | 84 |

| на сумму чистого убытка (относящегося на снижение чистой прибыли предыдущих периодов) | 84 | 99 |

| на сумму начисленных дивидендов | 84 | 75 |

| на сумму начисленных дивидендов (если они начисляются сотрудникам компании) | 84 | 70 |

Передаточный акт

После описанных выше действий бухгалтеры должны составить передаточный акт. Дата этого документа может быть любой по усмотрению учредителей. Однако лучше датировать передаточный акт концом квартала или года — именно такая рекомендация содержится в пункте 6 Указаний по формированию бухотчетности при реорганизации*.

По форме передаточного акта никаких ограничений нет (примерный образец передаточного акта можно найти здесь). По содержанию есть единственное указание — в акте необходимо прописать «положения о правопреемстве» (ст. 59 ГК РФ). Это информация о сумме дебиторской и кредиторской задолженности и об имуществе, которое переходит к «основной» компании. Имущество допустимо отразить либо по рыночной, либо по остаточной стоимости (п. 7 Указаний по формированию бухотчетности при реорганизации).

На практике передаточный акт чаще всего оформляют в виде обыкновенного бухгалтерского баланса и прикладывают расшифровки по каждой из строк. В качестве расшифровок можно использовать инвентаризационные ведомости. Есть и другой вариант: отказаться от бланка баланса, а просто перечислить все виды активов и пассивов (основные средства, НМА, дебиторскую задолженность и т д.) и указать их стоимость. А в отдельных приложениях привести списки объектов, дебиторов и пр.

Налоговая база по НДС

Правопреемник может вычесть налог, который предшественник заплатил своим поставщикам (или на таможне), но не успел принять к вычету. Для этого нужно выполнение стандартных условий. А именно наличие счета-фактуры, «первички» и постановка на учет для использования в операциях, облагаемых НДС. Кроме того, есть и дополнительное условие: предшественник должен передать документы, подтверждающие оплату (п. 5 ст. 162.1 НК РФ).

К тому же присоединившая компания вправе принять к вычету НДС, который предшественник начислил при получении аванса. Сделать это правопреемник может после реализации предоплаченного товара, либо после расторжения сделки и возврата аванса. Здесь есть одно ограничение — принять вычет нужно не позднее одного года с момента возврата (п. 4 ст. 162.1 НК РФ).

Особое внимание следует обратить на дату счета-фактуры, выставленного на имя предшественника. Если документ датирован периодом после присоединения, то инспекторы, скорее всего, не разрешат принять вычет

В такой ситуации бухгалтеру остается лишь связаться с поставщиком и попросить его исправить документ.

Ответы на распространенные вопросы

Вопрос №1.Как в случае с реорганизацией по форме разделения организациям, возникшим в результате реорганизации, составить вступительную бухгалтерскую отчетность?

Вступительная бухгалтерская отчетность составляется в обязательном порядке, при этом учитываются данные заключительной отчетности и разделительного баланса.

Вопрос №2. Необходимо ли закрывать счета убытков и прибыли, или можно обойтись без этого?

Нет, закрытия счетов убытков и прибыли обойти нельзя, поскольку необходимо определить размер чистой прибыли всех организаций, которые приняли решение участвовать в реорганизации.

Оплата недоработок. Сменный график работ. Настройка ЗУП 3.1

При сменном графике работ встречаются месяца, когда отработанное время по графику меньше, чем установлено производственным календарем.

При этом в законодательстве установлено, что если сотрудник в учетном периоде отработал все положенное по графику время полностью, но при этом образовалась недоработка, то это – вина работодателя. Такая недоработка должна быть оплачена исходя из среднего заработка сотрудника.

Типового механизма для расчета недоработок в ЗУП не предусмотрено. В интернете попадалось описание решения проблемы, при полностью отработанном времени по графику. В ситуациях, когда сотрудник часть месяца был в отпуске или командировке, предложенное решение не работает.

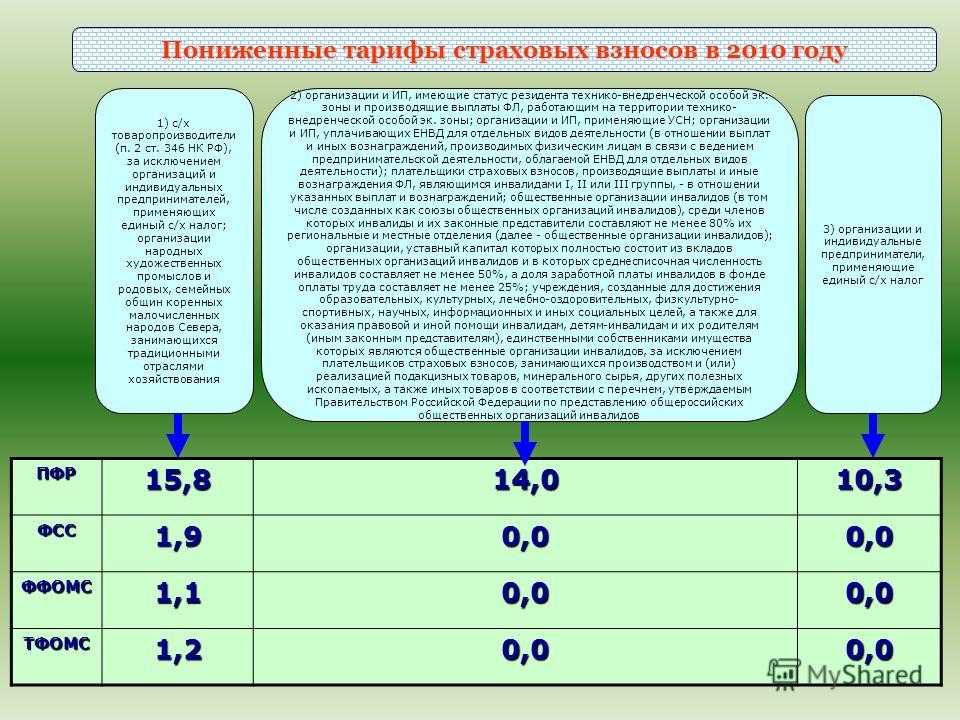

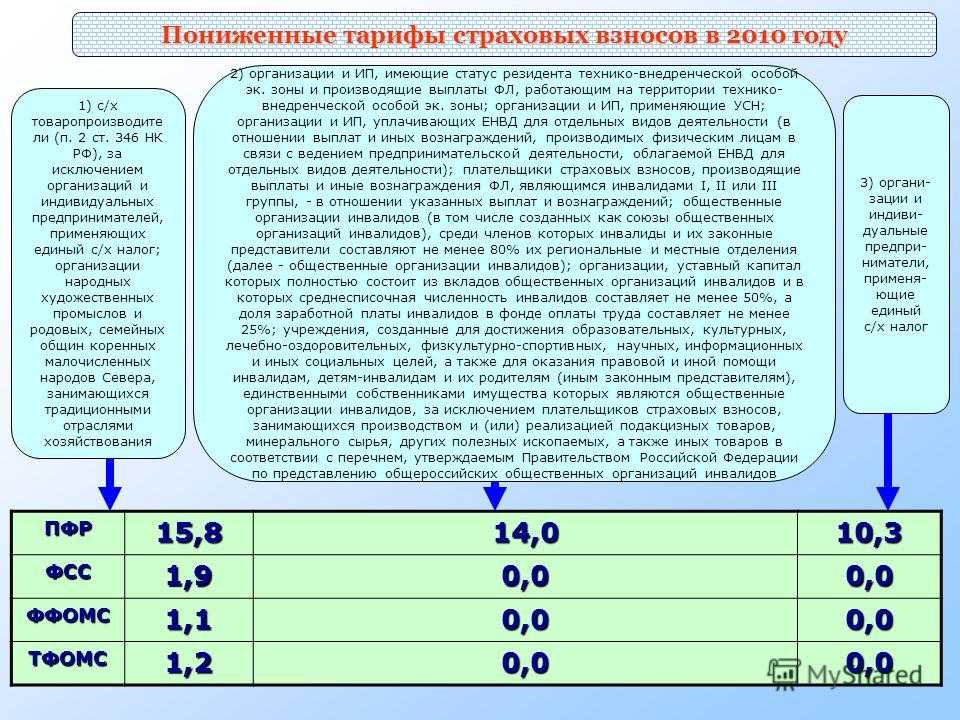

Сокращение при реорганизации в форме присоединения — правовые нормы

Непосредственно процесс реорганизации компании регламентируется Гражданским кодексом, Трудовой кодекс регулирует его влияние на отношения с сотрудниками, Налоговый кодекс рассматривает обязательства по уплате налогов, другие федеральные нормативные документы — устанавливают и иные принципы проведения данной процедуры.

Однако в целом, чтобы понять, как именно проводить сокращение при реорганизации путём присоединения, будет достаточно ознакомиться с нормативными положениями следующих документов и актов:

- ФЗ №129 от 08.08.2011 устанавливает конкретные принципы проведения процедуры государственной регистрации реорганизации, согласно которому она проводится в тот день, когда ликвидируются непосредственно присоединяемые компании.

- Ст.57 ГК РФ определяет само понятие реорганизации, даёт ему трактовку, а также устанавливает единственно допустимые формы, в которых данная процедура может осуществляться.

- Ст.58 ГК РФ регулирует принципы, обеспечивающие преемственность субъектов хозяйствования в рамках проведения реорганизации с передачей обязательств и прав.

- Ст.60 ГК РФ устанавливает обязательные гарантии для кредиторов — к таковым относятся и сотрудники каждого из участвующих в реорганизации предприятий.

- Ст.72.1 ТК РФ посвящена правовому регулированию перевода сотрудника на иную работу, который в обязательном порядке будет проводиться в рамках проведения реорганизации, если таковой работник трудится в одном из присоединяемых предприятий. При этом необходимо учитывать, что в данной ситуации не действуют нормативы этой статьи, допускающие перевод только при согласии сотрудника — при отказе от перевода этот работник может быть уволен в соответствии с нормативами ТК РФ.

- Ст.74 ТК РФ рассматривает изменение условий трудового договора, которое также будет происходить в случае реорганизации компании. При этом условия договора работников на прежних рабочих местах, если смены названия или собственника основной компании не происходит, равно как и другие аспекты их труда остаются неизменными, могут не пересматриваться. Однако для трудящихся присоединяемых компаний обязательно проведение изменений условий договора как минимум в связи с изменением фактического работодателя.

- Ст.75 ТК РФ устанавливает порядок оформления перехода прав собственности и его влияние на трудовые взаимоотношения, давая работником право прекратить трудовую деятельность с новыми собственниками, а работодателю — позволяя разорвать трудовые договора с директором, его заместителями и главными бухгалтерами, не прибегая к проведению непосредственно процедуры сокращения.

- Ст.77 ТК РФ перечисляет основания, согласно которым могут расторгаться трудовые договора и прекращаться взаимоотношения работодателей и трудящихся.

- Ст.81 ТК РФ регулирует порядок проведения увольнения по инициативе работодателя — к этой категории в полной мере и относятся все случаи сокращения при реорганизации в форме присоединения.

- Ст.82 ТК РФ обязывает работодателей сообщать о проводящемся на предприятии сокращении работников в профсоюз.

- Ст.178 ТК РФ устанавливает понятие выходного пособия и принципы его выплаты — оно является обязательным для сотрудников, увольняемых при сокращении штатов при реорганизации в форме присоединения и в любых иных случаях сокращений.

- Ст.179 ТК РФ перечисляет категории сотрудников, которых следует оставить на работе в преимущественном порядке при принятии решения о сокращении части трудящихся с одинаковой должностью и квалификацией.

- Ст.180 ТК РФ гарантирует дополнительные права для тех трудящихся, которых увольняют из-за сокращения в компании, в том числе и после реорганизации в виде присоединения.

- Ст.261 ТК РФ устанавливает однозначный запрет на увольнение ряда категорий работников по инициативе работодателя.

Бухгалтерская отчетность «основной» компании

Организация, которая присоединяет к себе другое юридическое лицо, не должна сдавать вступительный баланс. Вместо этого правопреемнику придется составить промежуточную отчетность на дату окончания деятельности компании-предшественника. Это следует из пункта 23 Указаний по формированию бухотчетности при реорганизации.

В строках промежуточного баланса будет стоять сумма показателей заключительного баланса присоединенной организации и баланса «основной» компании на дату внесения записи в ЕГРЮЛ. Исключение составляют взаимные расчеты между предшественником и правопреемником — например, когда один из них являлся заемщиком, а другой заимодавцем. Такие показатели не суммируются, поскольку при совпадении должника и кредитора обязательство прекращается.

В промежуточном отчете о прибылях и убытках правопреемнику не надо объединять свои данные и показатели предшественника. Объяснение простое: эти цифры относятся к периоду до реорганизации, а тогда существовали два (или более) независимых друг от друга юридических лица.

Особое внимание надо обратить на уставный капитал организации-правопреемника. Если он меньше, чем сумма капиталов «основной» и присоединяемой компаний, то разница отражается в балансе по строке «Нераспределенная прибыль (непокрытый убыток)»

Если УК правопреемника больше, чем сумма капиталов до реорганизации, такую разницу в балансе показывать не нужно. И в том, и в другом случае никаких проводок бухгалтер не делает.

В ИФНС вступительную отчетность нужно сдать либо сразу после оформления, либо по завершении текущего квартала (в зависимости от того, как удобнее «вашему» инспектору).

Если должник присоединился к кредитору

Случается, что присоединяемая компания является должником, а «основная» — кредитором. Тогда после реорганизации кредитор и должник становятся единым целым, и долги автоматически погашаются.

Возникает ли у компании-правопреемника налогооблагаемый доход в размере задолженности предшественника? Еще два года назад чиновники отвечали на этот вопрос положительно (письмо Минфина России от 07.10.09 № 03-03-06/1/655). Но потом изменили свою точку зрения, и стали утверждать обратное: облагаемого дохода у правопреемника нет (письма Минфина России от 30.07.10 № 03-03-06/1/502 и от 29.11.10 № 03-03-06/1/744). Именно последний вывод, на наш взгляд, соответствует закону.

Возможна и обратная ситуация, когда заимодавец присоединяется к заемщику. Здесь правопреемник также не должен показывать доходы в виде бывшей задолженности. С этим соглашается и Минфин России в письме от 15.11.10 № 03-11-06/2/177. Правда, речь в нем идет о доходах при упрощенной системе, но это не меняет сути дела.

Добавим, что проценты по кредиту, начисленные до реорганизации, после присоединения корректировать не нужно. Об этом сообщили специалисты финансового ведомства в письме от 14.03.11 № 03-03-06/1/135.

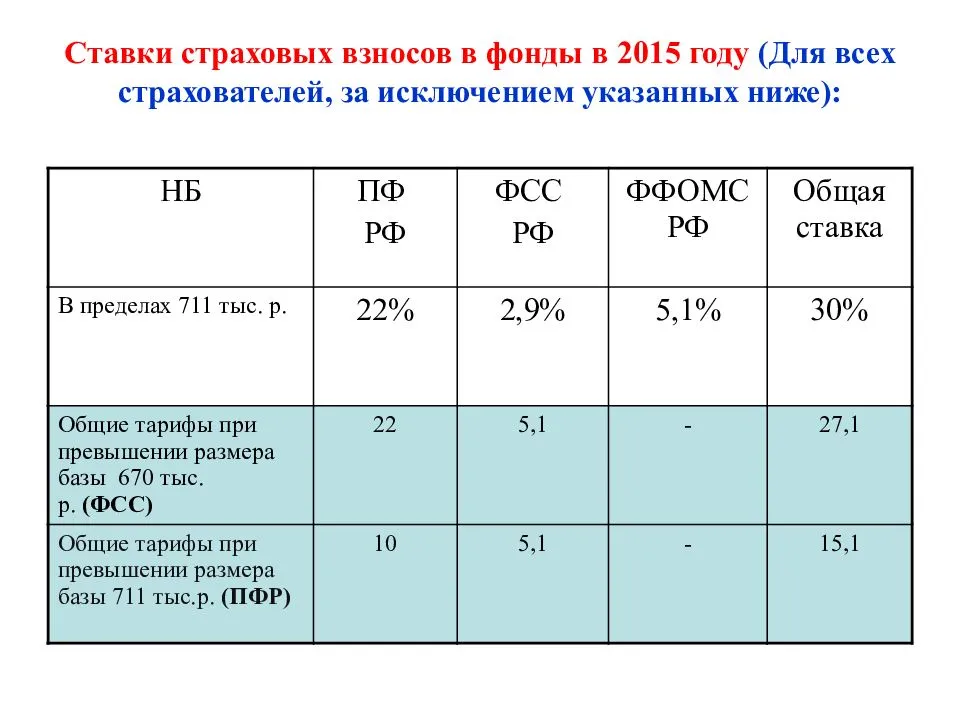

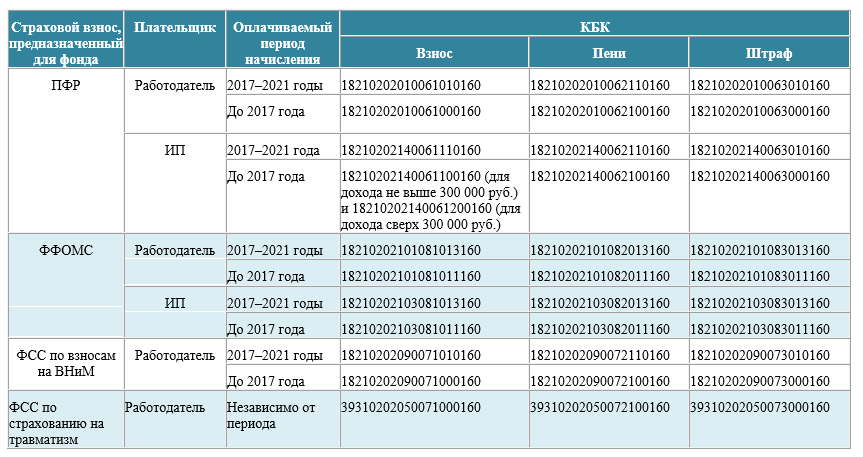

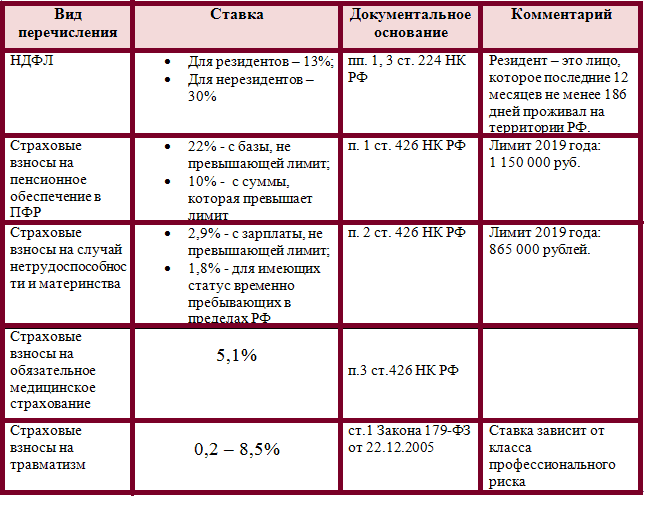

Письмо Федеральной налоговой службы от 5 июня 2018 г. № БС-4-11/10843@ Об исчислении страховых взносов при реорганизации плательщика страховых взносов путем преобразования

14 июня 2018

Федеральная налоговая служба рассмотрела обращение по вопросу исчисления страховых взносов при реорганизации плательщика страховых взносов путем преобразования и сообщает.

Согласно статье 421 Налогового кодекса Российской Федерации (далее — Кодекс) база для исчисления страховых взносов для плательщиков страховых взносов (далее — плательщики) определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, не подлежащих обложению страховыми взносами.

Пунктом 4 статьи 57 Гражданского кодекса Российской Федерации определено, что юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации юридических лиц, создаваемых в результате реорганизации.

Таким образом, при реорганизации путем преобразования создается новая организация.

В соответствии с пунктом 2 статьи 55 Кодекса, если организация создана в период времени с 1 января по 30 ноября одного календарного года, первым налоговым периодом для такой организации является период времени со дня создания организации по 31 декабря этого календарного года. Исключений из этой нормы для случаев реорганизации путем преобразования юридических лиц не установлено.

При этом Кодексом не предусмотрен механизм правопреемства при определении базы для исчисления страховых взносов в случае преобразования плательщика страховых взносов.

Учитывая изложенное, при реорганизации юридического лица в форме преобразования расчетным периодом для вновь возникшей организации является период со дня создания до окончания календарного года и, соответственно, при определении базы для начисления страховых взносов данная организация не вправе учитывать выплаты и иные вознаграждения, начисленные в пользу работников в реорганизованной организации.

При этом у вновь созданной организации в базу для начисления страховых взносов включаются выплаты и иные вознаграждения, начисленные в пользу работников, начиная со дня создания этой организации, то есть со дня ее государственной регистрации.

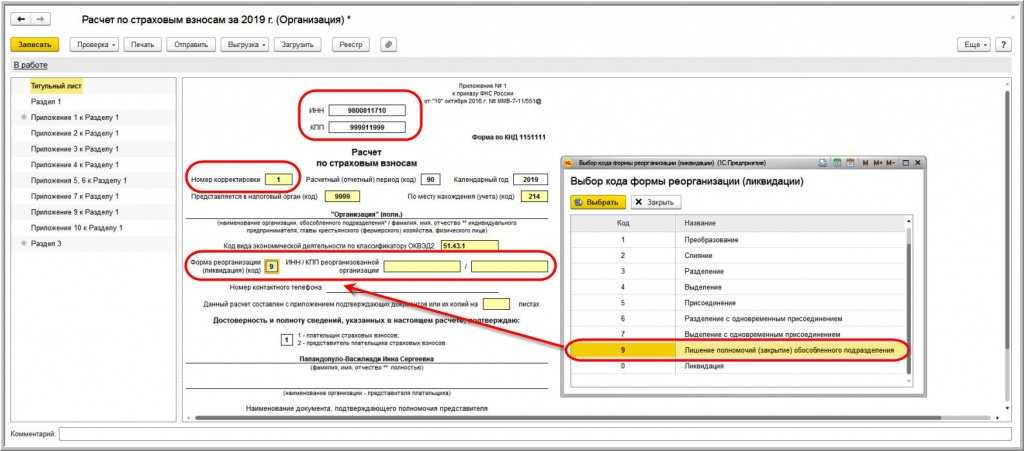

В случае, если реорганизация в форме преобразования произошла во втором квартале расчетного периода, то в соответствии с приложением N 3 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 10.10.2016 N ММВ-7-11/551@ (далее — Порядок), плательщик страховых взносов — вновь созданное юридическое лицо при заполнении титульного листа расчета по страховым взносам в поле «Расчетный (отчетный) период» за полугодие указывает код «31», за девять месяцев — «33», за год — «34».

| Действительный государственныйсоветник Российской Федерации2 класса | С.Л. Бондарчук |

«Первичка» в переходный период

После реорганизации компания-правопреемник «наследует» договорные отношения присоединившегося юрлица. Но сами договоры по-прежнему заключены от имени предшественника. Нужно ли подписывать дополнительные соглашения о замене сторон сделки? Или можно просто разослать контрагентам информационные письма, в которых указаны название и реквизиты правопреемника?

По нашему мнению, в дополнительных соглашениях нет необходимости. Ведь на основании пункта 2 статьи 58 ГК РФ к присоединившей организации переходят все права и обязанности присоединенной компании по передаточному акту. Данное правило распространяется и на договорные отношения. Таким образом, выписки из ЕГРЮЛ и передаточного акта достаточно, чтобы правопреемник мог продолжать сотрудничество с поставщиками и покупателями присоединенной организации.

Тем не менее, многие компании все же переоформляют договоры. Такой вариант требует дополнительных временных и трудозатрат, но позволяет предотвратить конфликты как с контрагентами, так и с налоговиками.

Накладные, акты выполненных работ и счета-фактуры до дня реорганизации выписываются от имени предшественника, на дату реорганизации и далее — от имени правопреемника.

Оценка активов и пассивов при реорганизации

Стоимость имущества, записанная в разделительном балансе или передаточном акте, обязана сходиться с той, что числится в описи или расшифровке к ним. Оценка имущества передающей и принимающей стороны проводится:

- по остаточной стоимости,

- по нынешней стоимости на рынке,

- по фактической себестоимости МПЗ,

- по первоначальной стоимости денежных инвестиций,

- иным методом.

Передача имущества по правилам универсального правопреемства не принимается за его реализацию или за безвозмездную передачу при ведении бухучета (проводки не делаются). Обязательства реорганизуемого ООО показываются в сумме, отразившей в бухучете задолженность по Кредиту (в т.ч. возмещаемых заемщикам убытков).

Бухучет обязан содержать оформление по отдельности:

- промежуточной (оформляемой между днем отчуждения имущества и обязанностей реорганизуемого ООО и днем составления записей в ЕГРЮЛ) и

- заключительной отчетности (с закрытием счетов учета убытков и прибыли, отражением распределения чистой прибыли на осуществление задач, утвержденных учредителями в соглашении).

Затраты на осуществление процедуры реорганизации признаются бухгалтерами юрлиц-участников как внереализационные расходы за период, в котором она имела место, и отражаются в бухучете того ООО, кто понес затраты. Отчет о прибыли и убытках этой организации описываются отдельной строкой, обособленно. Сюда следует отнести:

- оплату гос. услуг (2 000 рублей),

- затраты на внесение изменений в учредительные документы,

- регистрацию акций,

- консультации юриста и т.д.

Начисление амортизации по ОС, вложениям в мат. ценности, и по нематериальным активам, появившихся после реорганизации, осуществляется с первого числа след. за днем гос. регистрации месяца. Она начисляется в зависимости от времени полезного применения и метода начисления амортизации (выбирается юрлицами-участниками). Вышесказанное не относится к реорганизации по форме преобразования.

Понятие реорганизации, виды реорганизации

Различают виды реорганизации:

- слияние (создание одного ООО, прекращение нескольких ООО);

- преобразование (создание и завершение работы одного ООО);

- выделение (создание одного и нескольких ООО);

- присоединение (завершение деятельности одного и нескольких ООО);

- разделение (создание нескольких ООО и закрытие одного ООО).

Реорганизация в форме выделения и разделения предполагает наличие в задокументированном виде решения юрлиц-учредителей или уполномоченного органа юрлица (полномочия подтверждаются в учредительной документации); иногда — судебного решения или заключения госструктур. При реорганизации в форме преобразования, присоединения или слияния нужно получить одобрение гос. органов, имеющих полномочия, в утвержденных законом случаях.

При преобразовании, присоединении или слиянии права и обязанности реорганизованных ООО передаются к недавно созданному юрлицу по передаточному акту. При разделении (между возникшими ООО) и выделении (между выделившимися и реорганизованными ООО) — по разделительному балансу. В обоих случаях сперва проводятся инвентаризационные мероприятия в отношении имущества и фискальных обязанностей ООО, подлежащих реорганизации.

Заключительная бухгалтерская отчетность присоединяемой компании

Организация, которая присоединяется, обязана составить заключительную бухотчетность. Ее дата — это день, предшествующий дате внесения в единый госреестр записи о реорганизации. В состав отчетности входит баланс, отчет о прибылях и убытках, отчеты об изменениях капитала и о движении денежных средств, пояснения и аудиторское заключение (если компания подлежала обязательному аудиту).

В заключительной отчетности будут отражены операции, совершенные в период с момента подписания передаточного акта до закрытия организации-предшественника. В частности, списание расходов будущих периодов, которые нельзя передать правопреемнику (например, стоимость лицензии). В результате этих операций цифры в заключительном балансе будут отличаться от цифр в передаточном акте.

В завершение бухгалтеру присоединяемой компании надо закрыть счет 99 «Прибыли и убытки». Прибыль можно распределить по решению учредителей.

После заключительной отчетности присоединенная организация не должна сдавать балансы и прочие документы, ведь последний отчетный период для нее — время от начала года до даты реорганизации.

Что касается «основной» организации, то у нее нет обязанности по оформлению и предоставлению заключительной отчетности.

Период до завершения присоединения

Далее нужно собрать пакет документов. Он состоит из передаточного акта, заявления о госрегистрации присоединяющего юридического лица, решения о реорганизации, документа об уплате госпошлины и других бумаг. Полный список приведен в пункте 1 статьи 14 Федерального закона от 08.08.01 № 129-ФЗ.

Пакет документов необходимо сдать в «регистрирующую» налоговую инспекцию и ждать, когда та внесет запись в ЕГРЮЛ. Появление такой записи будет означать, что присоединяемая компания прекратила свое существование, а «основная» начала действовать в новом качестве.

Пока длится период ожидания, присоединяемая организация продолжает работать. В частности, начисляет зарплату, амортизацию, выставляет счета и выписывает накладные и счета-фактуры.

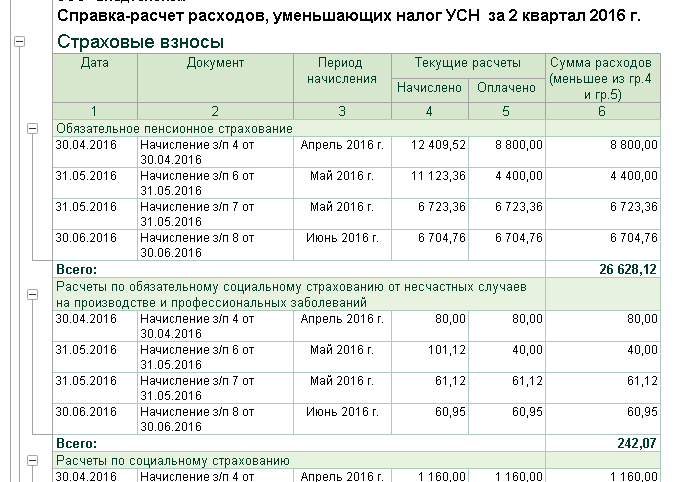

Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета «Анализ начисленных налогов и взносов», который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

Можно ли унаследовать «упрощенку»

Если предшественник находился на УСН, и правопреемник после преобразования планирует остаться на данном спецрежиме, никаких заявлений подавать не нужно. Если все условия, необходимые для применения «упрощенки», выполняются, право на нее автоматически переходит к вновь образованной компании. И хотя чиновники с этим не согласны (см. письмо УФНС по г. Москве от 08.10.10 № 16-15/105637), судьи целиком и полностью на стороне налогоплательщиков (постановление Президиума ВАС РФ 15.06.10 № 563/10).

* Полное название документа: Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (утв. приказом Минфина России от 20.05.03 № 44н).

Законодательные акты по теме

Необходимо изучить следующие документы:

| Акт | Описание |

| Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (утвержден Приказом Минфина РФ от 20.05.2003 № 44н) | Порядок ведения бухгалтерского учета и составления бухгалтерской отчетности при реорганизации предприятий |

| п. 4 ст. 57 ГК РФ | О том, что при реорганизации юрлица в форме присоединения к нему другого юрлица первое из них считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юрлица (новое юрлицо при этом не создается) |

| Приказ Минфина РФ от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций»,

ПБУ 4/99 «Бухгалтерская отчетность организаций» |

О составлении заключительной бухгалтерской отчетности в объеме форм годовой бухгалтерской отчетности, принятых ранее организацией |

| ст. 68, 81, 92, 103, 104, 110, 112, 115, 121 ГК РФ,

ст. 34 Федерального закона от 14.11.2002 № 161-ФЗ «О гос. и муниципальных унитарных предприятиях», ст. 20, п. 1 ст. 56 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» |

Специальные правила о реорганизации, в частности о преобразовании отдельных видов организационно-правовых форм юридических лиц |

| п. 23 Постановления Пленума ВАС РФ от 18.11.2003 № 19 | О непризнании реорганизацией преобразование ЗАО в АО и наоборот |

| п. 4 ст. 29 Федерального закона от 14.11.2002 № 161-ФЗ | О непризнании реорганизацией изменение вида унитарного предприятия или передачи его другому собственнику |

| п. 2 ст. 57 ГК РФ | О возможности в установленных законом случаях реорганизации ООО в форме разделения или выделения по решению уполномоченных гос. органов или по решению суда |

| ст. 129, 387 ГК РФ | О том, что реорганизация связана с переходом прав и обязанностей реорганизуемого юрлица в существующим (при присоединении) или вновь возникающим юрлицам в порядке универсального правопреемства |

| ст. 12 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» | О необходимости проведения инвентаризации имущества и денежных обязательств реорганизуемых юрлиц до составления разделительного баланса или передаточного акта |

| Положение по бух. учету «Учет основных средств» ПБУ 6/01 (утв. Приказом Минфина РФ от 30.03.2001 № 26н) | О начислении амортизации по ОС, доходным вложениям в материальные ценности и нематериальным активам предприятий, возникших в результате реорганизации |

Подсистема «Инструменты разработчика» v6.42.4 Промо

Интегрированный набор инструментов разработчика:

— консоль кода

— консоль запросов

— консоль построителя отчетов

— консоль компоновки данных

— консоль заданий

— конструктор запроса

— справочник алгоритмов

— исследователь объектов

— интерфейсная панель

— настройка журнала регистрации

— анализ журнала регистрации

— настройка техножурнала

— анализ техножурнала

— подбор и обработка объектов

— редактор объекта БД

— редактор констант

— редактор параметров сеанса

— редактор изменений по плану обмена

— редактор пользователей

— редактор предопределенных

— редактор хранилищ настроек

— динамический список

— поиск дублей и замена ссылок

— контекстная подсказка

— синтакс-помощник

— поиск битых ссылок

— поиск ссылок на объект

— структура хранения БД

— удаление объектов с контролем ссылок

— и прочее

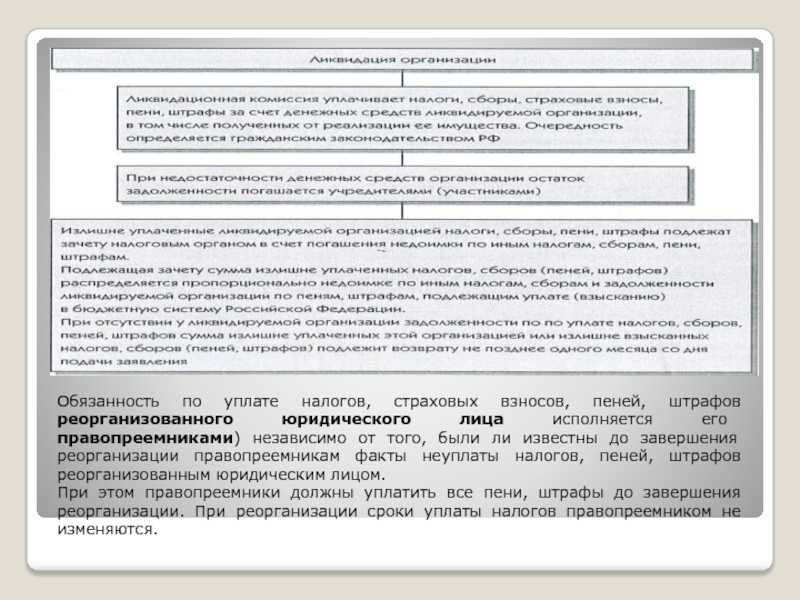

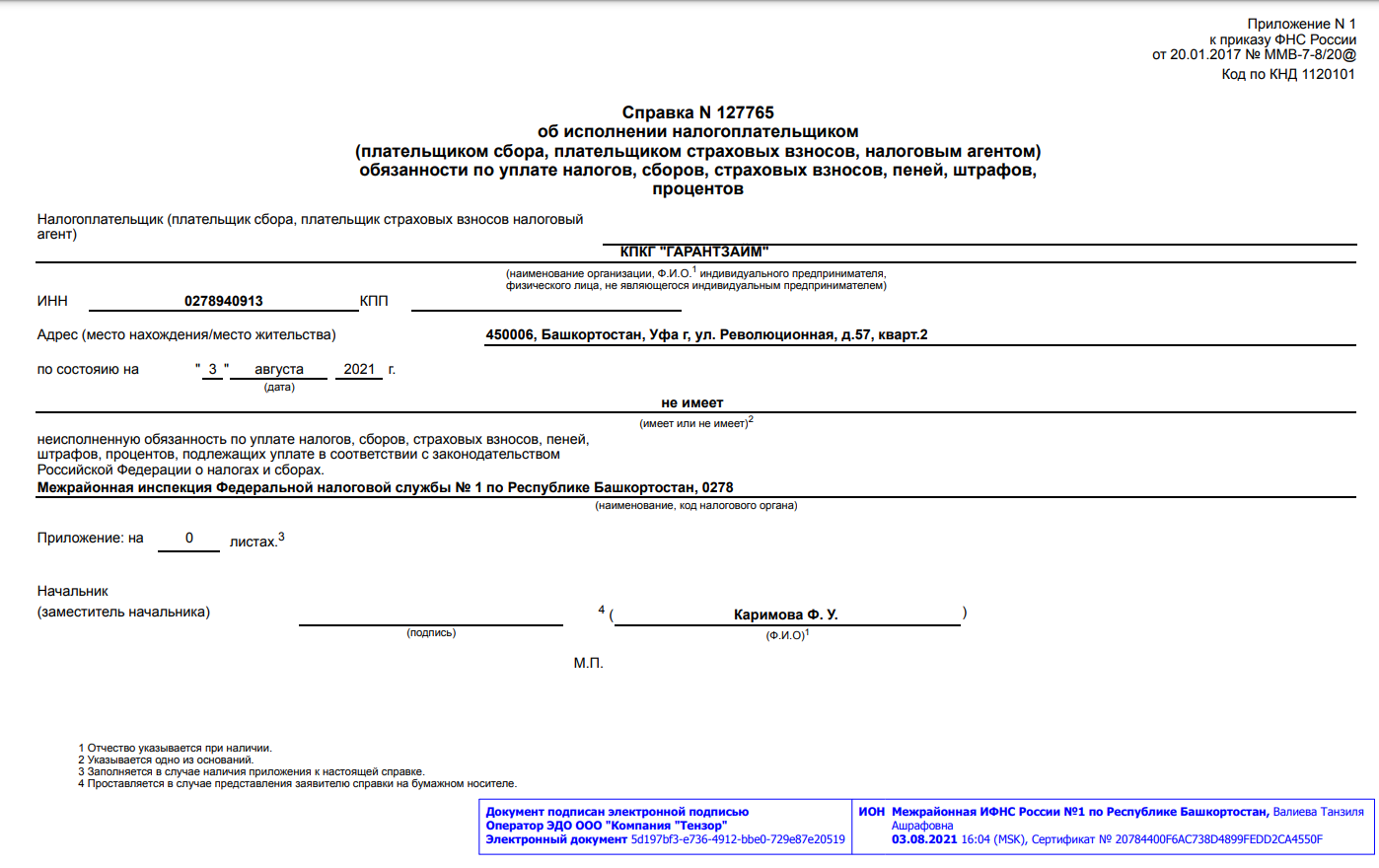

Кто сдает декларации за присоединенную компанию

В идеале присоединившаяся компания должна отчитаться по всем налогам до внесения записи в госреестр. Если она не успеет, то уже на следующий день после реорганизации ИФНС по месту ее учета откажется принимать декларации. В этом случае всю налоговую отчетность за предшественника должна сдать организация-правопреемник в свою инспекцию.

Нередко бухгалтеры и инспекторы сомневаются: нужно ли правопреемнику объединять показатели за последний налоговый или отчетный период в одну декларацию? Или сдать две декларации — одну за себя, другую за присоединившуюся организацию?

В общем случае показатели не объединяются. Это значит, что правопреемнику следует сдать в свою инспекцию отдельную декларацию за присоединенное юрлицо. В случае, когда после реорганизации обнаружены ошибки предшественника, правопреемник должен сдать за присоединенную .

Обратите внимание: сроки сдачи деклараций из-за реорганизации не сдвигаются. Например, по налогу на прибыль за год правопреемник обязан отчитаться не позднее 28 марта следующего года

При этом отчет следует сдать как себя, так и за предшественника.