- Категории лиц, которые могут рассчитывать на преференции от госаппарата

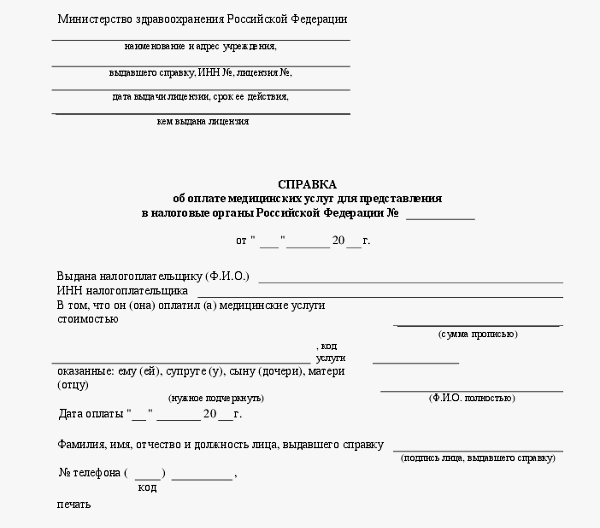

- Нюансы получения справки

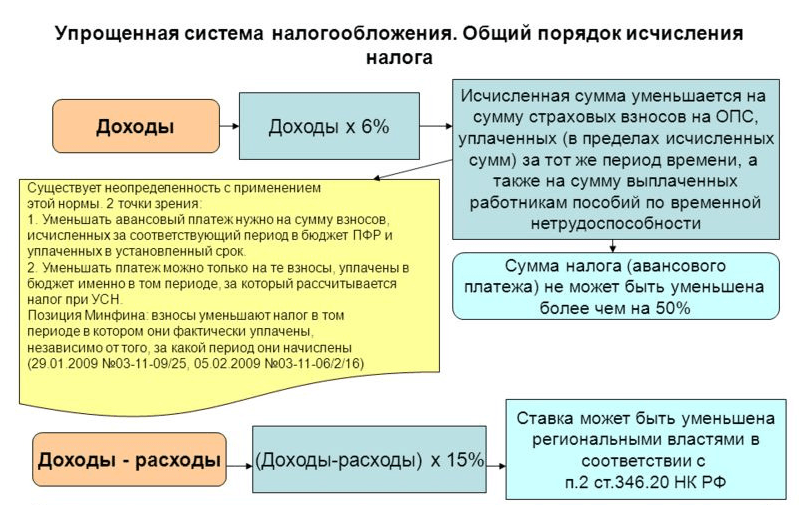

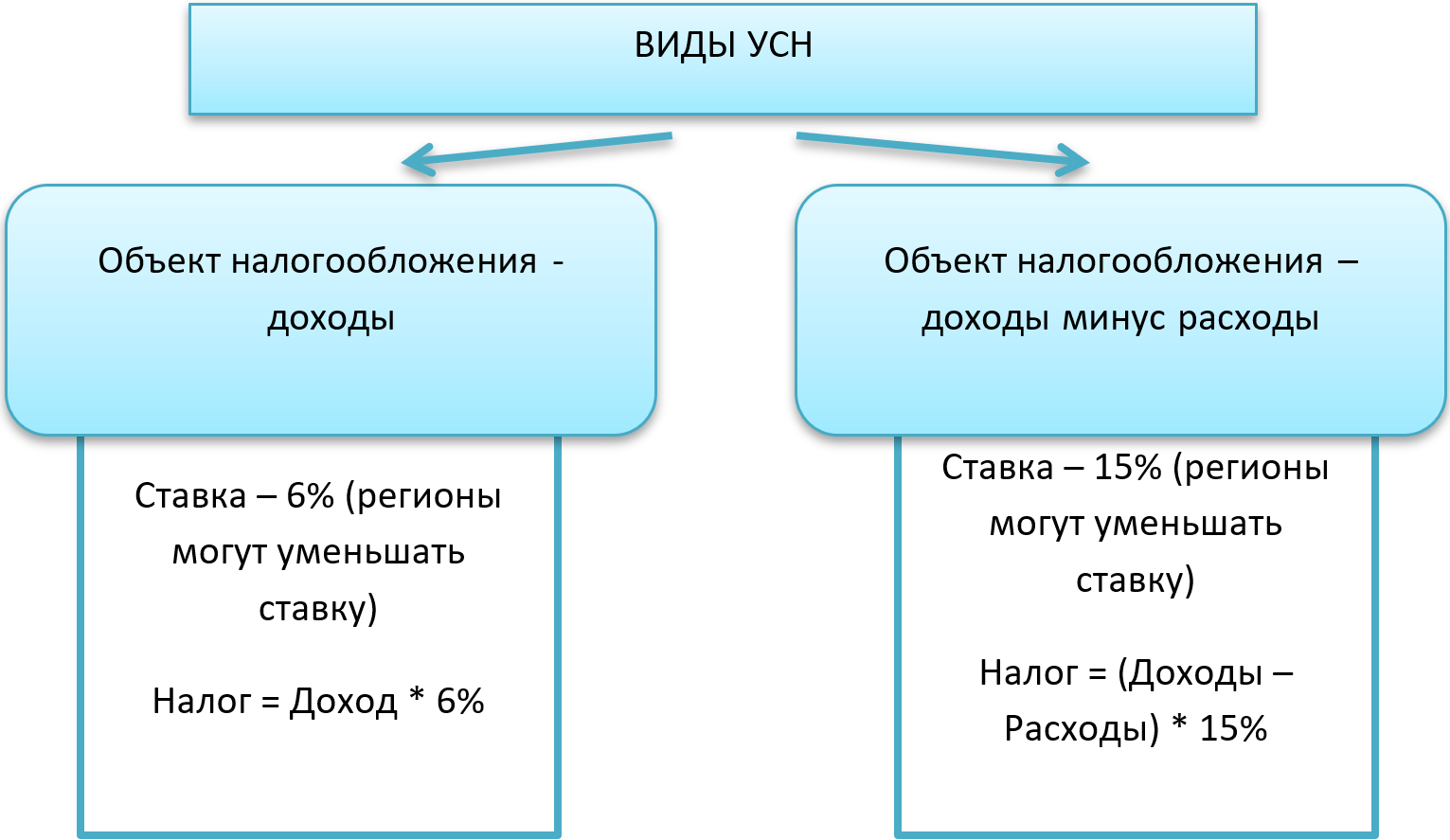

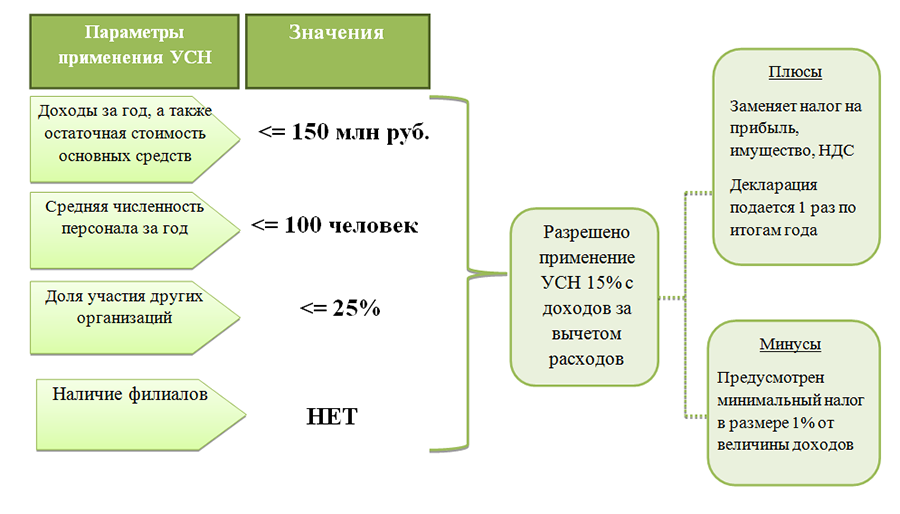

- Новое в НК РФ

- Обложение НДФЛ и страховыми взносами путевок на санаторно-курортное лечение. Корпоративы и подарки к праздникам – без страховых взносов. Утверждены требования единого реестра проверок

- Разъяснения Минфина по упрощению бухучета

- Обложение НДФЛ и страховыми взносами путевок на санаторно-курортное лечение

- Как оформляется курортная компенсация?

- Как получить налоговый вычет на санаторно-курортное лечение?

- Записи в учете предприятия при оплате и предоставлении путевок

- Налоговые нюансы

- Путевки и НДФЛ

- Путевки и страховые отчисления

- Дополнительные особенности налогообложения путевок

- Профсоюзные путевки в СССР и в наше время

- Бухгалтерский учет

- Расчет компенсации

- Какие услуги можно оплатить и признать в расходах

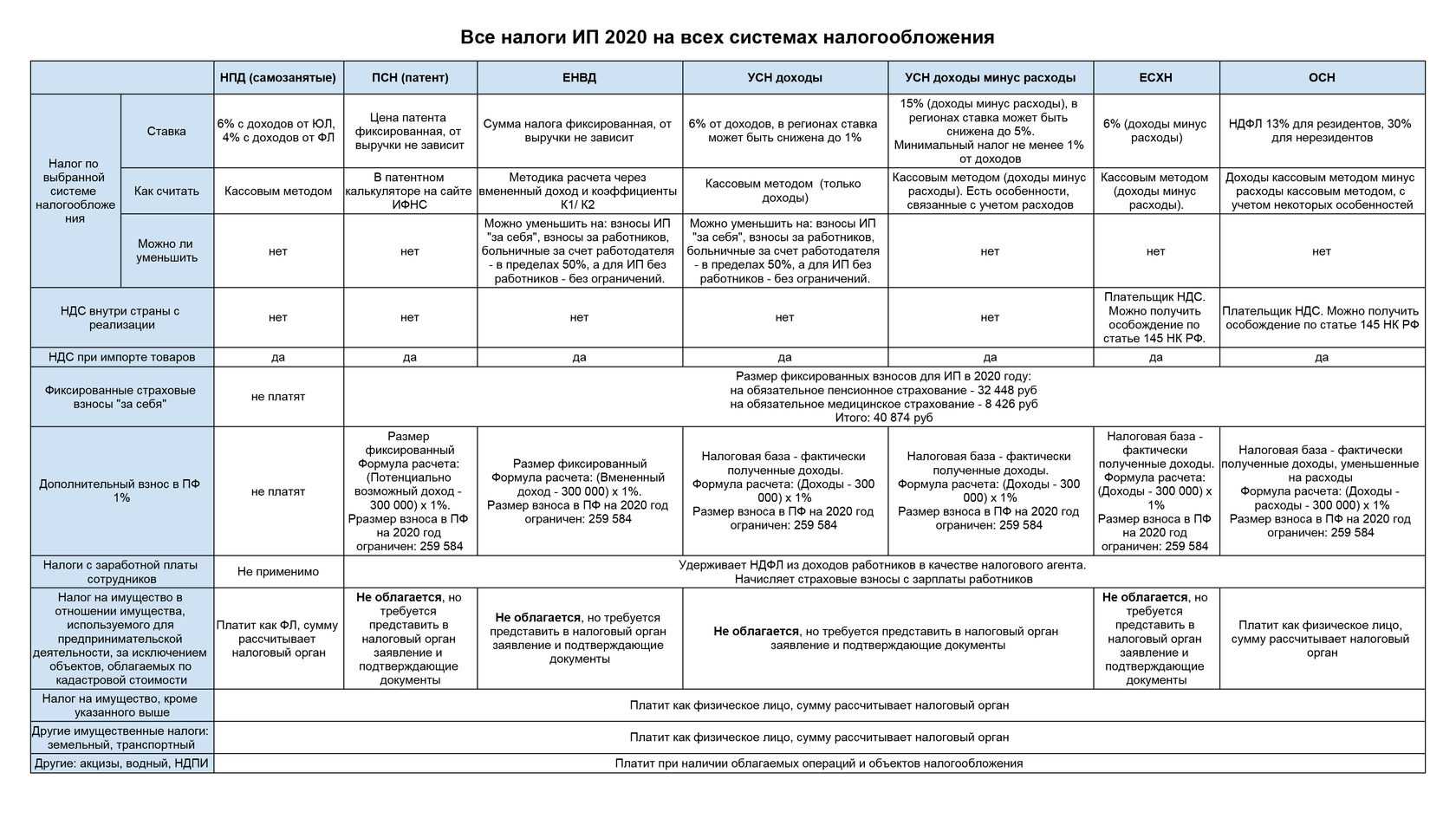

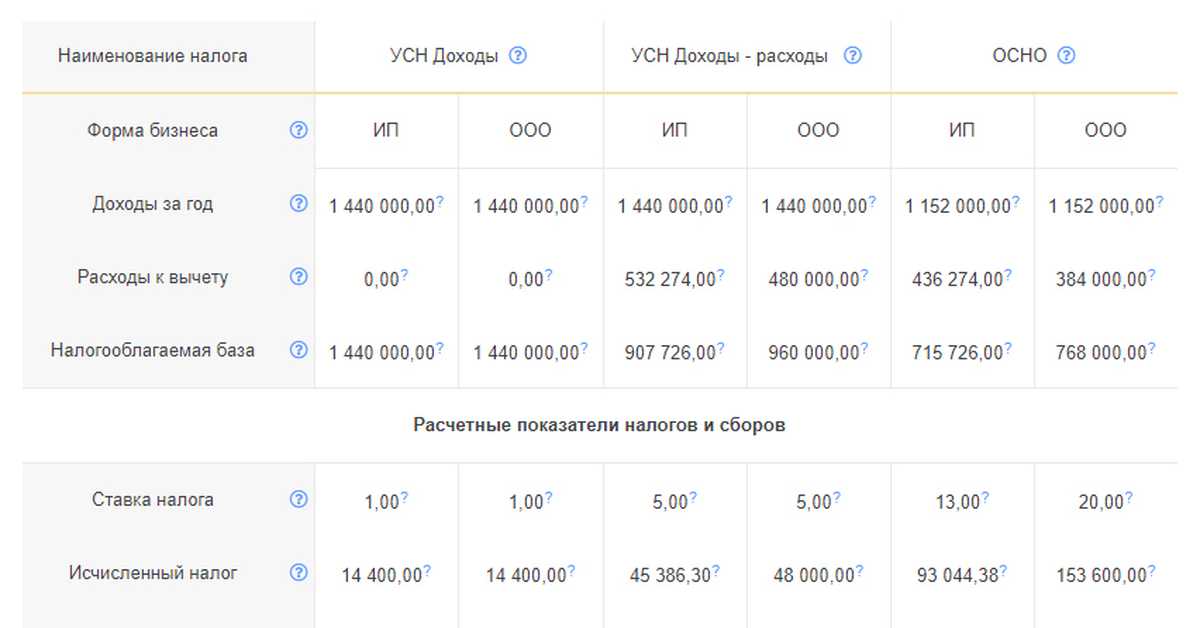

- Какие налоги платят физлица: виды, ставки, что освобождается от обложения

Категории лиц, которые могут рассчитывать на преференции от госаппарата

В НК РФ сказано, что налоговый вычет за отдых и лечение в санатории смогут получить:

- лица, отчислявшие официальным образом взнос в бюджет по ставке в 13% в конкретном отчетном периоде;

- лица, оплатившие медуслуги из собственного кошелька за себя либо за супруга (также в этот перечень входят дети до 18 лет, а также студенты-очники до 23 лет);

- родители;

- подопечные.

Есть еще и ряд требований к медучреждению. Оно должно:

- иметь государственную лицензию и предоставлять свои услуги законным образом;

- располагаться в пределах нашего государства.

В НК РФ сказано, что право на получение описываемой выше компенсации имеют:

- все трудоустроенные граждане (с них удерживается подоходный налог на месте службы);

- некоторые лица-предприниматели (если ими была выбрана соответствующая ставка);

- граждане, которые являются самозанятыми (если они самостоятельным образом платят НДФЛ);

- официальные арендодатели, а также физлица, которые в отчетном периоде продали недвижимость.

Эксперты рекомендуют тем, кто желает получить возмещение, лечиться в санатории в тот календарный год, когда человеком был получен хороший налогооблагаемый доход. Пенсионные начисления не включатся в налогооблагаемую базу. Может показаться, что возврат за лечение получить физлицо преклонного возраста не может. Но это ошибочное мнение. Есть ряд ситуаций, когда такая возможность у пенсионеров есть. Подразумеваются случаи, когда:

- гражданин пенсионного возраста продолжает трудиться;

- если гражданин только вышел на пенсию и в течение трех последних лет, которые предшествовали дате обращения, успешно трудился и отчислял НДФЛ;

- если гражданин сдает в аренду жилье и оформляет эту процедуру официальным образом;

- если человек продал жилье.

Нюансы получения справки

Необходимым условием получения вычета является справка, подтверждающая оплату медуслуг. Такой документ выдают в самом санатории, в нем указывается цена лечения согласно путевке, а также полученных услуг, не входивших в цену. Даже если путевка выкуплена в туркомпании, за справкой нужно обращаться в санаторий.

Важно! Возврат на агентские выплаты, вознаграждения, комиссии, выплаченные туристической компании, не предоставляется.

О необходимости получения справки можно сообщить сразу, в момент заселения в пансионат. Тогда забрать ее можно будет при выписке. Необходимо проверить, чтобы в бумаге были перечислены все процедуры, назначенные лечащим врачом, и выполненные в течение периода пребывания в санатории.

Существуют и другие способы получить справку. Ее реально заказать с доставкой по почте, письмо высылается с уведомлением. За заполнение документа платить не придется, а вот почтовые расходы придется оплачивать получателю. Запрашивать документ можно в течение трех лет после прохождения лечения.

Важно! Даже если гражданин использовал только часть возврата, на последующие периоды остаток не переносится. Это необходимо учитывать при расчете сроков подачи документации.

Новое в НК РФ

С 1 января 2021 года Закон № 113-ФЗ дополнил статью 255 НК РФ новым пунктом 24.2. В расходы на оплату труда можно включать средства, затраченные на оплату отдыха работников и членов их семей. Для этого одновременно должны быть соблюдены условия: отдыхать должны сотрудник и члены его семьи; туристские услуги должны быть получены у туроператора или турагентства. Договор должен быть заключен самим работодателем (см. письмо Минфина России от 23.05.2018 № 03-03-05/34637); отдых должен быть организован на территории РФ; стоимость отдыха на каждого человека (самого сотрудника и каждого члена его семьи) должна составлять не более 50 000 рублей в год. Кроме того, совокупная сумма расходов на оплату отдыха вместе с расходами на добровольное личное страхование и на оплату медицинских услуг работников не должна быть больше 6 процентов ФОТ организации (п. 16 ст. 255 НК РФ).

Одновременно откорректирован пункт 29 статьи 270 НК РФ о расходах, не учитываемых при налогообложении прибыли. В общем случае оплату путевок на лечение или отдых, экскурсий или путешествий учитывать в расходах нельзя. И даже наличие в трудовом или коллективном договоре условия о предоставлении работникам возможности “отдохнуть за счет работодателя” ситуацию не меняет. Но с 1 января 2021 года из необлагаемых исключены туристские услуги, отвечающие перечисленным требованиям нового пункта 24.2 статьи 255 НК РФ. Полностью уменьшить налогооблагаемую базу на эти траты удастся лишь тем, кто уложится в норматив. Это, скорее всего, будут крупные компании с большим ФОТ. И в случае, если сочтут нужным оплачивать отдых.

Обложение НДФЛ и страховыми взносами путевок на санаторно-курортное лечение. Корпоративы и подарки к праздникам – без страховых взносов. Утверждены требования единого реестра проверок

| Новости/разъяснения | Вопросы НДФЛ | Архиврассылки |

Разъяснения Минфина по упрощению бухучета

Обложение НДФЛ и страховыми взносами путевок на санаторно-курортное лечение

Корпоративы и подарки к праздникам – без страховых взносов

Утверждены требования единого реестра проверок

Очередной законопроект об ужесточении ответственности за уклонение от уплаты налогов

Отпуск с последующим увольнением

Как продлевается отпуск

Опубликован закон об увеличении стоимости амортизируемого имущества

Разъяснения Минфина по упрощению бухучета

В “информации” N ПЗ-3/2015 Минфин напомнил, что упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять следующие экономические субъекты (за исключением организаций, указанных в части 5 статьи 6 закона о бухучете):

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации, получившие статус участников проекта в соответствии с федеральным законом “Об инновационном центре “Сколково”.

Организация, применяющая упрощенные способы, имеет возможность самостоятельно избирать, какие упрощенные способы применять для ведения бухучета (вне зависимости от применения других упрощенных способов). Выбор отдельных упрощенных способов производится, как правило, исходя из условий хозяйствования, величины организации и других факторов.

Организация, применяющая упрощенные способы, в частности, может:

- сократить количество синтетических счетов в принимаемом ей рабочем плане счетов бухучета;

- принять решение об использовании кассового метода учета доходов и расходов;

- принять решение не проводить переоценку основных средств для целей бухгалтерского учета

Ведомство дало также массу других рекомендаций и разъяснений об упрощенном ведении бухучета.

Ссылки по теме:

Обложение НДФЛ и страховыми взносами путевок на санаторно-курортное лечение

НДФЛ

Согласно п. 9 ст.

217 Налогового кодекса Российской Федерации (далее – НК РФ) не облагаются НДФЛ суммы полной или частичной компенсации (оплаты) работодателями своим работникам и (или) членам их семей, бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, инвалидам, не работающим в данной организации, стоимости приобретаемых путевок, за исключением туристских, на основании которых указанным лицам оказываются услуги санаторно-курортными и оздоровительными организациями, находящимися на территории РФ, а также суммы полной или частичной компенсации (оплаты) стоимости путевок для не достигших возраста 16 лет детей, на основании которых указанным лицам оказываются услуги санаторно-курортными и оздоровительными организациями, находящимися на территории РФ, предоставляемые за счет средств организаций, если расходы по такой компенсации (оплате) в соответствии с НК РФ не отнесены к расходам, учитываемым при определении налоговой базы по налогу на прибыль организаций.

При этом в целях применения гл. 23 «Налог на доходы физических лиц» НК РФ к санаторно-курортным и оздоровительным организациям относятся санатории, санатории-профилактории, профилактории, дома отдыха и базы отдыха, пансионаты, лечебно-оздоровительные комплексы, санаторные, оздоровительные и спортивные детские лагеря.

Иными словами, в случае если Предприятие не учитывает стоимость путевки в составе расходов по налогу на прибыль, то и НДФЛ на неё начислять не нужно.

Аналогичную позицию можно встретить и в разъяснениях контролирующих органов, так в частности, Минфин России в письме от 01.07.2013 № 03-04-06/24981 разъяснил следующее:

«Таким образом, стоимость санаторно-курортных путевок, приобретаемых организацией для своих работников, а также стоимость таких путевок, предоставляемых работникам за счет средств Фонда социального страхования Российской Федерации, не подлежит обложению налогом на доходы физических лиц на основании п. 9 ст. 217 Кодекса».

Страховые взносы

Как оформляется курортная компенсация?

Получить вычет возможно либо по месту, где гражданин трудоустроен, либо через сотрудников ФНС. В любом случае начинать процедуру возврата денег придется с посещения структуры ФНС. Почему? Потому что только представители этой структуры могут определить право гражданина на получение денег из бюджета. Алгоритм действий будет выглядеть так:

- Собирается пакет бумаг, включающий в себя паспорт, ИНН, декларацию 3-НДФЛ, справку с работы о фактическом размере дохода.

- Заполняется предлагаемый в налоговой инспекции официальный налоговый бланк заявления.

- Передаются документы в отделение ФНС по месту проживания.

- Ожидается решение по окончании официальной камеральной проверки.

После этого порядок действия для разных случаев будет разным. Так, если через работодателя будет оформляться вычет, нужно будет:

- заказать в отделении ФНС справку о предоставлении вычета (ее выдать обязаны через 1 месяц);

- отнести документ на предприятие;

- написать заявление на возврат налога.

После этого бухгалтер конторы, где работает гражданин, перестанет высчитывать с его зарплаты налог. Человек, таким образом, сможет частично вернуть денежные средства на лечение. Если же гражданин желает получать деньги из налоговой инспекции на спецсчет в банке, нужно:

- дождаться известия о том, что право официальным образом подтверждено;

- отправиться в налоговую инспекцию и написать заявление о выделении средств за лечение, обозначив точные реквизиты счета;

- выждать два месяца (в течение этого периода средства будут переведены налогоплательщику на указанную им карту).

Как получить налоговый вычет на санаторно-курортное лечение?

НК РФ предусматривает возможность получить соц. налоговый вычет за услуги по лечению, которое предоставляется медицинским учреждением. Чтобы оформить выплату, нужно собрать документы, а затем предоставить их в налоговую инспекцию. Заявителю будет компенсирована часть расходов, потраченных на лечение.

Для получения вычета по месту проживания налогоплательщика предоставляются:

- Заявление с просьбой предоставить соц. налоговый вычет на лечение, лекарства.

- Справку из бухгалтерии по месту трудовой занятости о суммах начисленных доходов или удержанных налогов за прошедший год.

- Декларацию по НДФЛ за прошедший год.

- Договор на лечение либо документы, его подтверждающие (копии).

- Лицензию медицинской организации на оказание медицинских услуг (копия).

- Справку о том, что медицинские услуги были оплачены.

- Платежные документы, доказывающие внесение платы за лечение, лекарства.

- Личные документы.

Вам также будет интересно:

— Расчет отпускных при неполном режиме работы

— Дополнительный отпуск ветеранам боевых действий

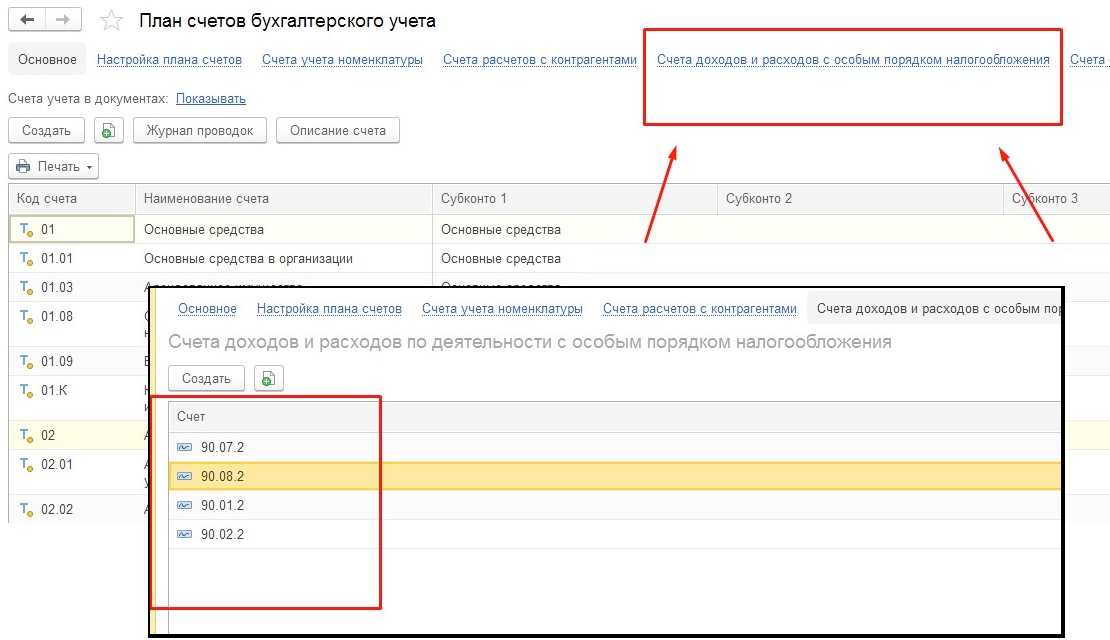

Записи в учете предприятия при оплате и предоставлении путевок

Предприятия, приобретая путевки для своих работников, учитывают их как денежные документы, сохранность которых обеспечивает кассовый работник. Для отражения записей к счету 50 открывается субсчет 3, по дебету которого учитывается полная стоимость приобретения путевки.

Оплата суммы стоимости путевки производится безналичным перечислением или за наличный расчет доверенным лицом. При оплате за наличный расчет постановка на учет документа производится после сдачи ответственным лицом авансового отчета. Движение денежных документов в учете сопровождается стандартными проводками.

| Назначение операции | Дебет счета | Кредит счета |

| Произведена оплата за путевку | 76 | 51 |

| Отражено получение документа и постановка его на учет | 50/3 | 76 |

| Произведена выдача путевки работнику | 73 | 50/3 |

| Отражена стоимость затрат в составе прочих расходов | 91/2 | 73 |

| Начислены страховые взносы на стоимость путевки | 91/2 | 69 |

Регистр учета денежных документов предприятие разрабатывает самостоятельно с указанием основных характеристик, позволяющих его идентифицировать. В бухучете предприятия стоимость путевок учитывается в расходах в момент передачи денежного документа. Выданная работнику путевка перестает быть денежным документом в связи с утратой возможности осуществления обмена на будущую выгоду.

Налоговые нюансы

Выданная на работе путевка с точки зрения налогообложения, как и заработная плата, признается доходом работника. Разница только в том, что доход этот – не в денежной, а в натуральной форме. Отсюда следует необходимость уплаты НДФЛ и отчисления страховых взносов с этих сумм. Следует учитывать предусмотренные законом льготы и послабления.

Путевки и НДФЛ

Обычно санаторно-курортная путевка должна облагаться НДФЛ как часть дохода, полученная в натуральной форме, как того требует подпункт 1 пункта 2 ст. 211 НК РФ. Но при соблюдении ряда условий можно получить налоговую льготу при компенсации стоимости санаторного лечения. Эти условия касаются особенностей места оздоровления, источника финансирования и лица, которому выдают путевку. Перечислим, когда можно не беспокоиться об уплате НДФЛ при получении бесплатной или частично компенсированной путевки:

- Условие места: сотрудник должен направляться на отдых и/или лечение в санаторно-курортное или оздоровительное учреждение на территории РФ, признанное таковым в его учредительной документации. То есть санаторий должен иметь специальную лицензию, согласно письму Минфина РФ от 21 февраля 2012 г. №03-04-06/6-40.

-

Условие источника финансирования. Не удерживается НДФЛ, если организация предоставляет сотруднику путевку или льготу по ее приобретению за счет:

- своей прибыли;

- средств из бюджета;

- денег, полученных от деятельности, облагаемой специальными налоговыми режимами;

- членских взносов профсоюзной организации.

-

Условие ограничения лиц. Получить льготную путевку, не оплачивая НДФЛ, могут не все граждане, а только те, в отношении которых это предусмотрено законом:

- сотрудники предприятия;

- их близкие (супруги, дети) – если это предусмотрено во внутренних нормативных актах;

- инвалидов, даже если они уже не связаны трудовыми отношениями с данной организацией;

- детей до 16 лет без связи с родительским трудоустройством (например, могут получить такие путевки дети бывших сотрудников, сироты подшефного детдома и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Если на тот момент, когда приобреталась путевка, работник принадлежал к одной из означенных категорий, а при использовании путевки уже перестал принадлежать (ребенку исполнилось 16, работник уволился), стоимость путевки подлежит обложению НДФЛ, уплатить который придется уже не через работодателя, а самостоятельно. Предприятие будет вынуждено уведомить налоговую о получении бывшим работником дохода в натуральной форме

Путевки и страховые отчисления

Если фирма компенсирует работникам путевку полностью или частично, фактически это считается выплатами в их пользу, с которых по правилам удерживаются страховые взносы, как говорит Федеральный закон №212 «О страховых взносах в ПФР, ФСС и Фонд обязательного медицинского страхования» в ч. 1 ст. 5-7. Отчислять деньги в соцфонды не нужно, если путевка приобретается не для действующих сотрудников, а для:

- оставивших должность;

- инвалидов;

- детей подшефных организаций;

- членов семей и детей работающих сотрудников.

ВНИМАНИЕ! Если работодатель не приобретает детскую путевку сам, а просто дает на нее деньги родителю ребенка, соцвзносов не избежать – ведь фактически плательщиком тогда окажется действующий сотрудник

Дополнительные особенности налогообложения путевок

- «Подарить» сотруднику путевку, то есть предоставить ее как безвозмездную передачу и не платить НДФЛ можно, только если стоимость ее не превышает 4000 руб., дозволенных законом для всех дополнительных выплат, при более дорогих путевках НДФЛ платится с разницы. При этом на подарки дороже 3000 руб. нужно заключать письменный договор.

- Стоимость льготных путевок не влияет на базу налога на прибыль для предприятия (п. 29 ст. 270 НК РФ). Эти расходы можно списать, только если:

- в нормативных актах прописана возможность выдавать премии в виде путевок;

- сумма натуральной «премии» не более пятой части оклада работника;

- сотрудником написано заявление на получение части выплат в натуральной форме.

ВАЖНО! Сэкономив таким образом на налоге на прибыль, предприятие вынуждено будет все равно перечислить со стоимости путевки социальные взносы. Поэтому следует просчитывать целесообразность данной схемы

Профсоюзные путевки в СССР и в наше время

Профсоюзная путевка считалась одной из форм соц. защиты и здравоохранения в СССР, позволяющей обеспечить лечение и отдых трудящихся, детей, пенсионеров на универсальной основе либо при несущественном финансовом участии отдыхающих. Особенно это было актуально для инвалидов, а также для многодетных родителей.

Путевки распределяли через профсоюзы. При этом учитывался личный вклад каждого сотрудника, его семейное положение и состояние здоровья. Система профсоюзных путевок была ликвидирована в 1994 году. В 2007 году она снова появилась в России.

В СССР оздоровление работников считалось важной задачей профсоюзов. Изменение общественно-политического строя повлияло на основные функции организаций

Сегодня от профсоюзов больше ждут влияния на повышение зарплат и сохранение занятости в организациях, но они также участвуют в оздоровлении сотрудников.

Бухгалтерский учет

Бюджеты государственных внебюджетных фондов РФ входят в структуру бюджетной системы РФ (ст.10 БК РФ) и предназначены для исполнения расходных обязательств РФ (ст.13 БК РФ). Поэтому компенсацию стоимости путевок на санаторно-курортное лечение работников за счет средств ФСС следует учитывать как государственную помощь в соответствии с ПБУ 13/2000 (утверждено приказом Минфина РФ от 16.10.2000 N 92н) (далее — ПБУ 13/2000).

Бюджетные средства, принятые к бухгалтерскому учету в соответствии с условиями, приведенными в п. 5 ПБУ 13/2000, отражаются в бухгалтерском учете как возникновение целевого финансирования и задолженности по этим средствам (п. 7 ПБУ 13/2000).

Согласно п. 10 ПБУ 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесенных организацией в предыдущие отчетные периоды, относятся на увеличение финансового результата организации как прочие доходы (письма Минфина России от 06.12.2011 N 03-03-06/1/807, от 30.05.2007 N 07-05-06/141).

С 1 января 2021 г. вступило в силу Положение об особенностях возмещения расходов страхователей в 2021 году на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников (утверждено постановлением Правительства РФ от 30.12.2020 N 2375) (далее — Положение), которое устанавливает порядок возмещения расходов:

1. Оплата предупредительных мер осуществляется страхователем за счет собственных средств с последующим возмещением за счет средств бюджета Фонда социального страхования РФ (п. 3 Положения).

2. Территориальный орган ФСС принимает решение о возмещении за счет средств бюджета Фонда расходов и производит перечисление средств на расчетный счет страхователя, указанный в этом заявлении (п. 4 Положения).

3. Расходы, фактически произведенные страхователем, но не подтвержденные документами о целевом использовании средств, не подлежат возмещению (п. 5 Положения).

Учитывая нормы ПБУ 13/2000, Положения и в соответствии с Планом счетов в бухгалтерском учете приобретение путевок может быть отражено проводками:

Дебет , субсчет «Денежные документы» Кредит «Продавец»

— оприходована путевка;

Дебет «Продавец» Кредит

— произведена оплата путевки санаторию;

Дебет Кредит , субсчет «Денежные документы»

— путевка передана сотруднику;

Дебет Кредит

— списана стоимость путевки;

Дебет Кредит , субсчет «Расчеты с ФСС РФ по предупредительным мерам»

— поступило возмещение за счет средств бюджета ФСС;

Дебет , субсчет «Расчеты с ФСС РФ по предупредительным мерам» Кредит

— отражено возникновение целевого финансирования (основание — решение ФСС);

Дебет Кредит

— отражен прочий доход в размере суммы, указанной в решении ФСС.

Смотрите материал: Большая книга бухгалтерских проводок от ГАРАНТ (подготовлено экспертами компании ГАРАНТ) // Корреспонденция счетов , , , , , .

Следует отметить, что применение счета основано на нормах п. 7 и п. 8 ПБУ 13/2000.

Вместе с тем, на основании п. 10 ПБУ 13/2000 ведение учета средств, поступающих от ФСС в виде возмещения расходов на финансирование предупредительных мер, возможно без применения счета . Как указано в п. 10 ПБУ 13/2000, бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесенных организацией в предыдущие отчетные периоды, относятся на увеличение финансового результата организации.

Согласно п. 16 ПБУ 9/99 «Доходы организации» иные поступления (не указанные в данном пункте) признаются в бухгалтерском учете по мере образования (выявления).

В таком случае если расходы были произведены до принятия решения ФСС, проводки могут быть следующими:

Дебет , субсчет «Денежные документы» Кредит «Продавец»

— оприходована путевка;

Дебет «Продавец» Кредит

— произведена оплата путевки санаторию;

Дебет Кредит , субсчет «Денежные документы»

— путевка передана сотруднику;

Дебет Кредит

— списана стоимость путевки;

Дебет , субсчет «Расчеты с ФСС РФ по предупредительным мерам» Кредит

— получено разрешение ФСС на финансирование предупредительных мер;

Дебет Кредит , субсчет «Расчеты с ФСС РФ по предупредительным мерам»

— получены средства от ФСС.

Расчет компенсации

Расчет вычета по расходам на санаторный отдых производится из суммы в 120 тыс. рублей за год. Это значит, что размер компенсации не превысит 15,6 тыс. рублей. Вычет начисляется только на те деньги, которые реально были потрачены на оплату лечения. Стоимость проезда, различных программ, экскурсий, некоторых других услуг не возмещается.

Если во время лечения в профилактории человек пользуется лечебными мероприятиями, не вошедшими в стоимость купленной путевки, он вправе получить налоговый вычет за санаторий. Для этого надо обязательно получить подтверждение таких затрат в письменном формате.

Какие услуги можно оплатить и признать в расходах

Компания может оплачивать и учитывать в расходах стоимость таких услуг для туристов:

- проезд по территории РФ поездом, самолетом, водным или автомобильным транспортом до места отдыха и обратно;

- проживание в гостинице, санаторно-курортной организации или ином месте отдыха в РФ;

- питание, если оно включено в услуги проживания;

- санаторно-курортное обслуживание;

- экскурсионные услуги.

Договор должен быть заключен фирмой непосредственно с турагентом или туроператором. Если договор заключен непосредственно с исполнителями услуг (гостиницами, перевозчиками, экскурсоводами (гидами) и другими), расходы учитывать нельзя.

Какие налоги платят физлица: виды, ставки, что освобождается от обложения

Он составляет 13% и распространяется на такие доходы, как:

-

получение средств при работе на иностранные компании;

-

продажа или сдача в аренду имущества за рубежом;

-

пенсии, пособия, стипендии и иные аналогичные выплаты;

-

выплата страховки при наступлении страхового случая;

-

выплаты за использование авторских или смежных прав.

Им облагаются выигрыши в гослотереях, у букмекеров, в казино и других азартных играх, он составляет 13%. Согласно ст. 217 п. 28 НК РФ выигрыши до 4000 рублей в год налогом не облагаются. Если общая годовая сумма вознаграждений больше, то из этой суммы необходимо вычесть 4000 и получившийся результат будет объектом налогообложения. Например: за победы в лотереях за год было получено 10 000 рублей. Из них надо вычесть 4000 рублей и с получившихся 6000 рублей надо заплатить 13%.

Лотереи организовывает только государство, все остальное считается рекламными акциями. Выигрыш в таких акциях облагается налогом в 35%, но, как правило, организатор изначально включает налог в сумму выигрыша и платит его вместо физлица.

В Федеральной налоговой службе уточнили, что сумма полной или частичной компенсации (оплаты) путевки освобождается от НДФЛ при одновременном соблюдении следующих условий.

1. Физлицо для источника оплаты путевки (организации, ИП) является:

- работником и (или) членом семьи работника;

- бывшим работником, уволившимся в связи с выходом на пенсию по инвалидности или по старости;

- инвалидом, не являющимся никогда его работником;

- ребенком в возрасте до 18 лет или студентом в возрасте до 24 лет (положение действует с 2022 года);

2. Путевка не является туристической;

3. Услуги оказывают санаторно-курортные и оздоровительные организации на территории РФ, а именно:

- санатории, санатории-профилактории, профилактории;

- дома отдыха, базы отдыха, пансионаты;

- лечебно-оздоровительные комплексы;

- санаторные, оздоровительные, спортивные детские лагеря.

4. Путевка оплачена за счет:

- средств организации или ИП (в одноразовом порядке — то есть одному человеку один раз в календарном году);

- бюджетных средств;

- средств религиозной организации, а также иной некоммерческой организации, одной из целей деятельности которых является социальная поддержка (защита) граждан;

- средств от деятельности, в отношении которой организация или ИП применяют специальные налоговые режимы.

Да, нужно. Дело в том, что, согласно пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона от 24.07.1998 № 125-ФЗ, объектом обложения страховыми взносами являются все выплаты, начисляемые работникам в рамках трудовых отношений, в том числе и отпускные. Причем это касается всех видов отпусков, включая и те, которые предусмотрены Трудовым кодексом, и те, которые установил работодатель, например, дополнительный дородовой отпуск — п. 2 письма Минфина РФ от 21.03.2017 № 03-15-06/16239.

В 2021 году никаких изменений указанное выше положение не претерпело, поэтому с сумм отпускных необходимо начислить взносы в общеустановленном порядке.

Однако есть отпускные, которые освобождены от начисления страховых взносов. К ним относится оплата дополнительного отпуска работника на санаторно-курортное лечение. Страховыми взносами на ОПС, ОМС, на случай ВНиМ и на страхование от несчастных случаев данный вид отпускных не облагается (пп. 1 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 8, пп. 1 п. 1 ст. 20.2 закона № 125-ФЗ, письмо ФСС РФ от 14.03.2016 № 02-09-05/06-06-4615 (вопрос 3). Схожий вывод содержится в письме Минфина РФ от 16.12.2019 № 03-15-05/98120.

Обратите внимание, что оплата стоимости санаторно-курортных путевок работнику, в том числе в течение пяти лет до достижения им пенсионного возраста, взносами на ОПС, ОМС, на случай ВНиМ и травматизм облагается. Дело в том, что данные выплаты:

- производятся в рамках трудовых отношений, поэтому являются объектом обложения страховыми взносами (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ);

- не поименованы в числе не облагаемых взносами выплат, согласно ст. 422 НК РФ и ст. 20.2 закона № 125-ФЗ.

Страховые взносы с сумм отпускных выплат начисляются в обычном порядке (п. 2 ст. 425 НК РФ):

- на ОПС — в размере 22 процентов с выплат, не превышающих предельную базу (1 465 тыс. рублей), 10 процентов — с выплат сверх базы;

- на ОМС — в размере 5,1 процента со всех облагаемых выплат;

- на ОСС — в размере 2,9 процента с выплат, не превышающих предельную базу (966 тыс. рублей).

Кроме того, отпускные облагаются и страховыми взносами от несчастных случаев (п. 1 ст. 20.1 закона № 125-ФЗ) по тарифу от 0,2 до 8,5 процента в зависимости от класса профессионального риска, присвоенного компании.

Страховые взносы на отпускные следует начислять на всю сумму одновременно с заработной платой.