- У болельщиков появится свой собственный паспорт — Fan ID

- Больше не нужно платить НДФЛ при продаже «недорогого» имущества

- А что в России

- Соцсети обязуют открывать филиалы на территории России

- В 2022 году появятся налоговые вычеты за фитнес

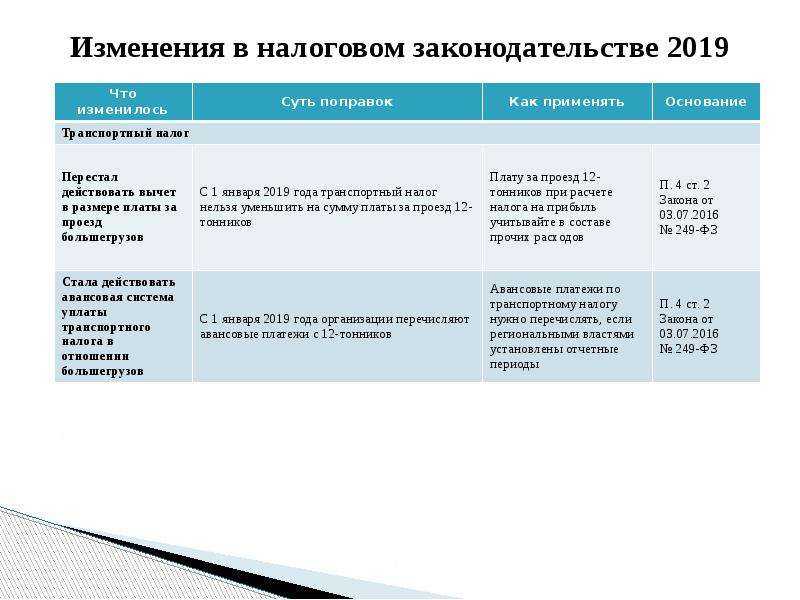

- Новое в бухучете — таблица

- Как оплачивать курортный сбор

- Чем в РФ отличаются налоговые статусы

- Возможно ли определить резидентство по номеру банковского счета

- Возможно ли определить резидентство по ИНН

- Поможет ли КПП определить налоговый статус

- Как выяснить резидентство юридического лица на сайте ФНС РФ

- Новый бланк декларации

- Пункт 9 статьи 217 НК РФ в редакции до 2022 г.:

- Прожиточный минимум для должников будет сохранен

- Льгота по НДФЛ

- Отсрочка по уплате налога для некоторых категорий бизнеса

- Другие изменения

- Пункт 24.2. статьи 255 НК РФ в редакции до 2022 г.:

- Законодательство по налогу на прибыль

- Изменения в форме декларации по налогу на прибыль

- Изменения базы налогообложения

У болельщиков появится свой собственный паспорт — Fan ID

Внедрение системы идентификации болельщиков и использование персонифицированной карты на посещение официальных спортивных соревнований произойдет с 1 июня 2022 года. Закон нацелен на обеспечение безопасности на трибунах во время проведения матчей и дает право правительству оперативно принять решение о введении Fan ID без Госдумы. Сейчас правительство наделяется такими полномочиями, что если по международным обязательствам нам нужно будет ввести Fan ID, то правительство сможет быстро и оперативно принимать решение о его введение без Госдумы — вообще весь закон про это.

Персонифицированная карта для посещения спортивного соревнования — это электронный документ, который необходим для идентификации участника, зрителя и иных лиц, которые задействованы в проведении турнира. Также в законе прописываются основания, по которым гражданам могут отказать в оформлении Fan ID или заморозить действующий документ.

Больше не нужно платить НДФЛ при продаже «недорогого» имущества

В случае продажи недвижимости необходимо подать в инспекцию ФНС налоговую декларацию по форме 3-НДФЛ до 30 апреля года, следующего за годом, в котором произошла сделка. Не позднее 15 июля того же года нужно уплатить НДФЛ. Однако в некоторых случаях налог платить не нужно. О таких случаях вы можете прочитать в материале «Продали недвижимость или получили ее в дар – не забудьте уплатить налог».

С нового года в декларации 3-НДФЛ можно будет не указывать доходы от продажи недвижимости сроком владения менее 3 или 5 лет, если стоимость этой недвижимости ниже суммы имущественного вычета. Напомним, что сумма вычета составляет 1 000 000 руб. для жилья, садовых домов и земельных участков (абз. 2 подп. 1 п. 2 ст. 220 НК РФ), 250 000 руб. – для иной недвижимости (абз. 3 и 4 подп. 1 п. 2 ст. 220 НК РФ). При этом во многих российских регионах 1-2-комнатная квартира стоит меньше 1 000 000 руб

Важно, что это нововведение касается доходов от продажи как одного объекта, так и нескольких недорогих. Главное, чтобы совокупность доходов в рамках календарного года не превысила указанные выше лимиты.

Таким образом, если гражданин продал дом, квартиру, комнату или участок стоимостью менее 1 000 000 руб., то подавать в инспекцию ФНС налоговую декларацию по форме 3-НДФЛ ему не нужно. При продаже иного имущества, например гаража, сдавать декларацию не требуется, если сумма дохода гражданина оказалась меньше 250 000 руб.

А что в России

В 2021 году Кисловодск стал первым по объемам курортного сбора в России. Туристический сбор составил больше 105 млн. рублей. Для сравнения, в Сочи собрали около 85 млн. рублей.

В 2021 году Кисловодск стал первым по объемам курортного сбора в России. Туристический сбор составил больше 105 млн. рублей. Для сравнения, в Сочи собрали около 85 млн. рублей.

Судя по тому, что курортные сборы до сих пор существуют в нескольких регионах России, эксперимент оказался успешным. В 2022 году избранные субъекты приняли решение не только продолжить практику дополнительной платы за отдых, но и повысили курортный сбор.

По словам губернатора Краснодарского края Вениамина Кондратьева, с его помощью местные власти планируют подготовить черноморские курорты к туристическому сезону, ведь по его мнению без дополнительных статей в бюджете это невозможно сделать на высоком уровне.

В 2022 году курортный сбор вырастет в некоторых регионах России, например, в Алтайском крае теперь вместо 30 рублей за день пребывания придется заплатить 50, в Краснодарском крае 30 рублей вместо 10, а в Сочи налог составит 50 рублей.

Соцсети обязуют открывать филиалы на территории России

Свой филиал с 1 января 2022 года должны компании, чья суточная аудитория составляет более 500 тыс. российских пользователей, чей контент публикуется на русском языке и реклама направлена на российскую аудиторию. Создание представительств на территории России необходимо, чтобы рассматривать обращения граждан, исполнять решения судов и госорганов, ограничивать доступ к запрещенной в России информации. Также подпадающие под законопроект компании должны будут зарегистрировать личный кабинет на сайте Роскомнадзора, чтобы взаимодействовать с ведомством через него и разместить на сайте форму для обращений граждан.

В случае несоблюдения требований компании сначала отправят уведомление, а потом могут запретить распространять рекламу этого ресурса, в том числе в России, ограничить денежные переводы и прием платежей от российских пользователей, не будут показывать в поисковой выдаче, запретят трансграничную передачу данных, также могут полностью или частично ограничить доступ к ресурсу.

В 2022 году появятся налоговые вычеты за фитнес

Президент России Владимир Путин в начале апреля подписал закон о социальном налоговом вычете по налогу на доходы физических лиц (НДФЛ) за оказанные физкультурно-оздоровительные услуги. Как говорится в законе, вернуть можно будет 13% от расходов на спортивные занятия на максимальную сумму 120 тыс. рублей. Максимальный размер вычета составит 15,6 тыс. рублей. «Первые компенсации по налоговому вычету за фитнес-услуги россияне смогут получить в 2023 году по итогам 2022 года», — отметили в пресс-службе со ссылкой на слова директора департамента стратегического развития и реализации федеральных проектов Минспорта России Сергея Смирницкого, который участвовал в одном из мероприятий фитнес-сообщества.

Планируется зафиксировать перечень видов физкультурно-оздоровительных услуг и правила их оказания. Также будет определен порядок формирования перечня физкультурно-оздоровительных организаций, чьи документы будут приниматься к налоговому вычету. Представители фитнес-индустрии должны подавать соответствующие документы, заявки в территориальный орган власти в сфере спорта, который будет формировать заявки от регионов.

Новое в бухучете — таблица

Изменения в бухгалтерском учете в 2020 году связаны с вступлением в силу требования об обязательности применения в отчетности, формируемой за 2020 год, обновлений, внесенных приказами Минфина России:

- от 20.11.2018 № 236н — в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- от 04.12.2018 № 248н — в ПБУ 13/2000 «Учет государственной помощи»;

- от 05.04.2019 № 54н — в ПБУ 16/02 «Информация по прекращаемой деятельности».

До 2020 года применение обновленных версий указанных стандартов было добровольным. В стадии добровольного применения в 2019–2021 годах находится распространяющийся на все организации (но не из госсектора) ФСБУ 25/2018 «Бухгалтерский учет аренды» (утвержден приказом Минфина России от 16.10.2018 № 208н).

Изменения в трех ПБУ, ставшие обязательными для использования с 2020 года, следующие:

|

Номер ПБУ |

Суть изменений, влияющих на бухучет |

|

18/02 |

В числе временных разниц появилось новое понятие — результаты операций, не отражаемые в бухучете, но формирующие налоговую базу другого периода |

|

Расширен перечень причин образования временных разниц. Дополнительно в него вошли:

|

|

|

Введены положения, уточняющие правила применения ПБУ участниками консолидированных групп в отношении определения сумм временных и постоянных разниц, а также учета суммы убытка |

|

|

Введено развернутое определение отражаемой в отчете о финрезультатах величины налога на прибыль, учитывающее в описании арифметические правила вычисления этого показателя, обновлен пример такого расчета |

|

|

Ведущийся юрлицом бухучет должен быть организован в части аналитики формирования данных для расчета налога на прибыль так, чтобы давать возможность отражать в пояснениях к бухотчетности необходимую детализацию этого расчета |

|

|

13/2000 |

В ПБУ появилось указание о его неприменении организациями из госсектора и в отношении экономической выгоды, связанной с участием государства или его субъектов в уставных фондах госпредприятий и возмещении расходов (недополученных доходов) |

|

Уточнены источники средств, предоставляемых в виде госпомощи. К средствам такого рода следует относить поступления из бюджетов бюджетной системы РФ и государственных внебюджетных фондов |

|

|

Перечень условий принятия бюджетных средств к учету дополнен фактом их поступления к получателю |

|

|

Правила учета средств, предназначенных для возмещения затрат, понесенных в предшествующие налоговые периоды, дополнены положением, касающимся финансирования капвложений. В части объема амортизации, приходящегося на предыдущие периоды, такие средства относятся на финрезультат, а оставшаяся сумма учитывается как доходы будущих периодов |

|

|

Исключена отсылка к недействующему с отчета за 2002 год ПБУ 8/98 |

|

|

Уточнены статьи, по которым средства госпомощи следует отражать в бухотчетности. При этом для доходов будущих периодов, полученных на финансирование капвложений, установлены два способа (выбор из них предстоит сделать получателю госпомощи):

|

|

|

16/02 |

Стандарт распространен на деятельность по прекращению использования активов, относящихся к числу долгосрочных и предназначаемых к дальнейшей продаже, и в отношении этой деятельности — на НКО (кроме госучреждений). Одновременно введено определение долгосрочных активов, предназначаемых к продаже. Причем в их число включены не только внеоборотные активы, но и материальные ценности, остающиеся после выбытия или операций по поддержанию уровня технического состояния таких активов. Учитываются долгосрочные активы к продаже в составе запасов по балансовой стоимости, сформировавшейся к моменту перевода в состав таких активов |

|

Исключены из текста положения, касающиеся создания и использования резервов, а в отношении обязательств с неопределенной величиной или сроком исполнения использовано определение «оценочные обязательства» |

|

|

Исключена отсылка к недействующему с отчета за 2011 год ПБУ 8/01 |

|

|

Информация о долгосрочных активах к продаже (описание объектов и обстоятельств их реализации, размер полученного от этой операции финрезультата и аналитику его учета, сегмент, в который включены показатели) должна найти отражение в бухотчетности (с учетом уровня ее существенности) |

Как оплачивать курортный сбор

Оплатить данный налог можно на ресепшене в месте проживания отдыхающих

При расчете сбора принимается во внимание количество дней пребывания (за вычетом дня заселения), установленная сумма сбора за сутки в конкретном регионе и количество отдыхающих человек. То есть формула расчета достаточно проста: сумма сбора умножается на количество человек и дней отдыха за вычетом дня приезда

Платеж должен быть погашен не позднее дня выезда с места проживания

Важно отметить, что сумма сбора не включена в стоимость проживания

Собирать его могут любые зарегистрированные официально, то есть легальные, места для размещения отдыхающих, такие как гостиницы, хостелы, гостевые дома, санатории и т. д.

Надо сказать, что туристический сбор не является российским изобретением и успешно применяется даже в развитых странах Западной Европы, таких как Испания, Франция, Италия. Сумма его зависит от условий проживания и класса отеля, стартует от одного евро в сутки и предельный размер может быть установлен в 5 евро на человека.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

Другой вариант:

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

100migrantov.ru

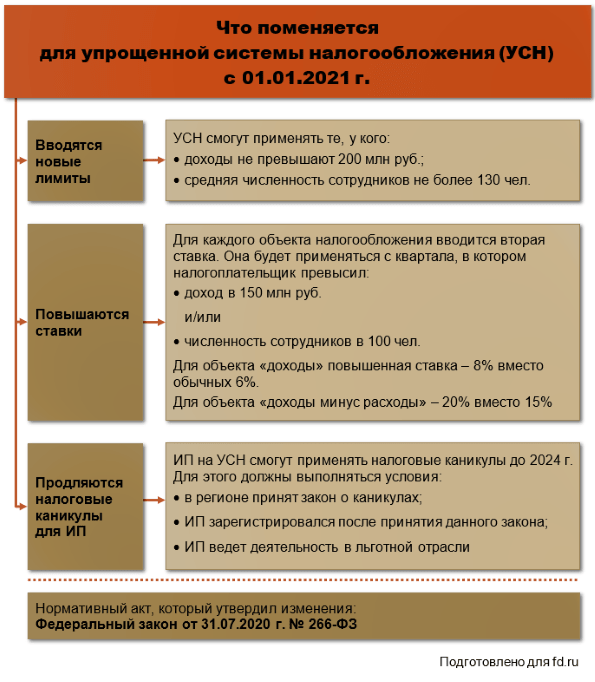

Новый бланк декларации

Было. За 2020 год бизнес мог отчитаться по старой форме декларации, утверждённой приказом ФНС ещё в 2016 году.

Стало. За 2021 год предприниматели и юрлица обязаны отчитываться по новой форме декларации. Она утверждена приказом ФНС от 25.12.2020. В новом бланке десять страниц вместо восьми, поскольку увеличилось количество строк. В появившиеся поля необходимо вписать коды обоснования налоговой ставки.

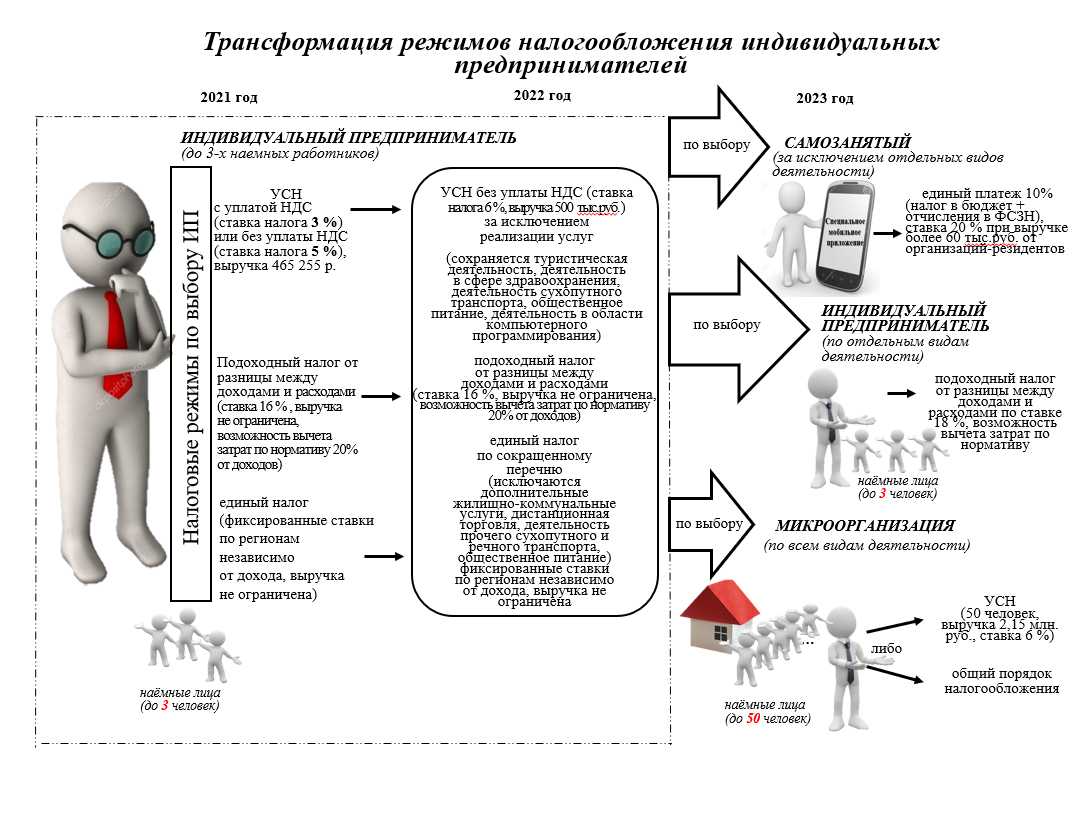

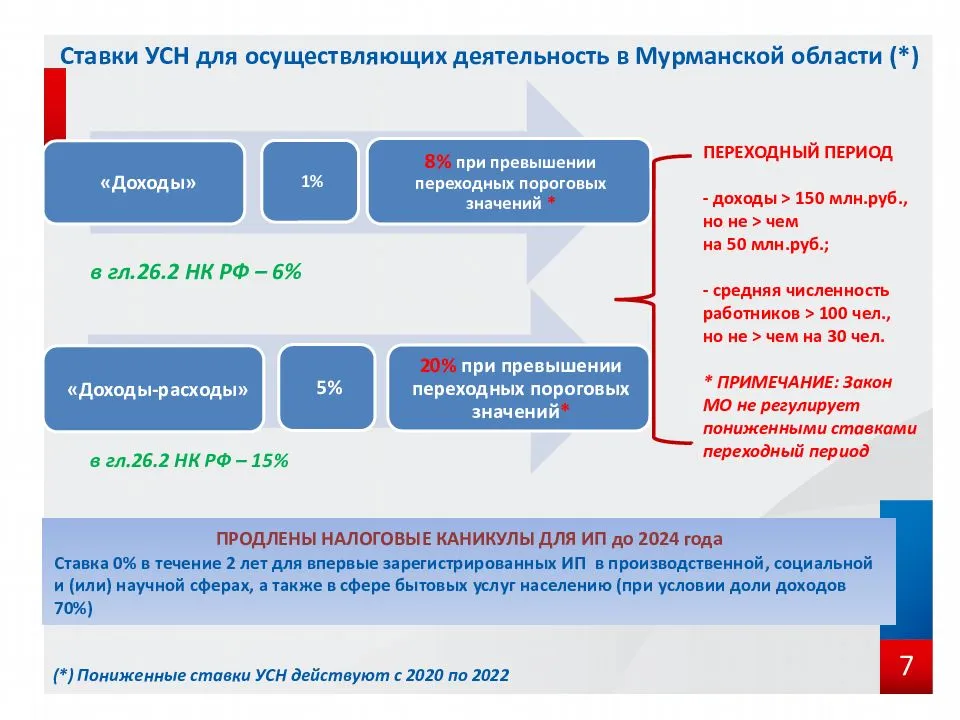

Согласно ст. 346.20 НК, региональные власти имеют право вводить пониженную ставку по налогу для отдельных категорий плательщиков. Ставка по «доходам» может варьироваться от 1 до 6%, а ставка по объекту «доходы минус расходы» от 5 до 15%. Во многих субъектах федерации продолжают действовать налоговые каникулы, когда ставка по УСН равняется нулю.

Почти все региональные власти стараются установить пониженную ставку для определённых сфер бизнеса. К примеру, в текущем году в Санкт-Петербурге действует ставка 3% на УСН «доходы» и 5% на УСН «доходы минус расходы» для турагентств и гостиниц. Для москвичей предусмотрена ставка 10% на УСН «доходы минус расходы», если бизнес относится к сфере научных разработок, оказания социальных услуг или обрабатывающего производства.

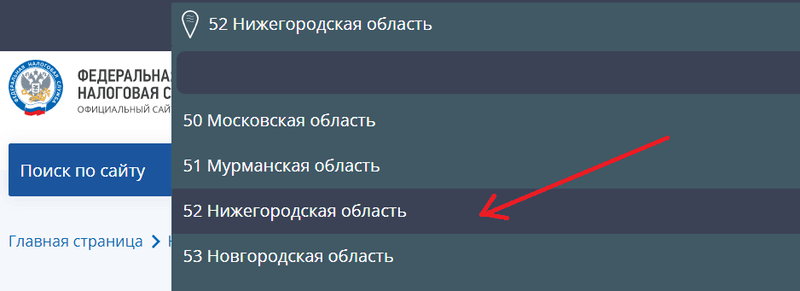

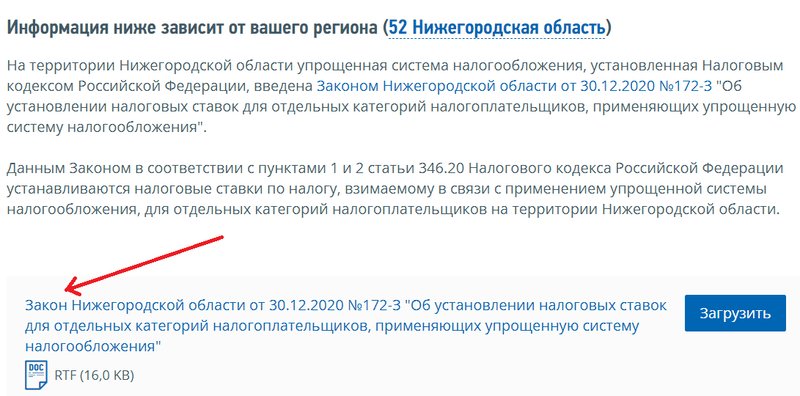

Узнать, какая ставка по упрощёнке принята в вашем регионе, можно на сайте ФНС. Для этого найдите свой субъект:

Затем пролистайте страницу до конца и откройте региональный закон:

Чтобы подтвердить право на применение специальной ставки, налогоплательщик должен указать в декларации код.

Разберём на примере порядок формирования кода:

Скачать обновлённый бланк декларации можно по этой ссылке.

Пункт 9 статьи 217 НК РФ в редакции до 2022 г.:

9) суммы полной или частичной компенсации (оплаты) работодателями своим работникам и (или) членам их семей, бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, инвалидам, не работающим в данной организации, стоимости приобретаемых путевок, за исключением туристских, на основании которых указанным лицам оказываются услуги санаторно-курортными и оздоровительными организациями, находящимися на территории Российской Федерации, а также суммы полной или частичной компенсации (оплаты) стоимости путевок для не достигших возраста 16 лет детей, на основании которых указанным лицам оказываются услуги санаторно-курортными и оздоровительными организациями, находящимися на территории Российской Федерации, предоставляемые:

— за счет средств организаций (индивидуальных предпринимателей), если расходы по такой компенсации (оплате) в соответствии с настоящим Кодексом не отнесены к расходам, учитываемым при определении налоговой базы по налогу на прибыль организаций;

— за счет средств бюджетов бюджетной системы Российской Федерации;

— за счет средств религиозных организаций, а также иных некоммерческих организаций, одной из целей деятельности которых в соответствии с учредительными документами является деятельность по социальной поддержке и защите граждан, которые в силу своих физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

— за счет средств, получаемых от деятельности, в отношении которой организации (индивидуальные предприниматели) применяют специальные налоговые режимы.

В целях настоящей главы к санаторно-курортным и оздоровительным организациям относятся санатории, санатории-профилактории, профилактории, дома отдыха и базы отдыха, пансионаты, лечебно-оздоровительные комплексы, санаторные, оздоровительные и спортивные детские лагеря;

Рубрики:

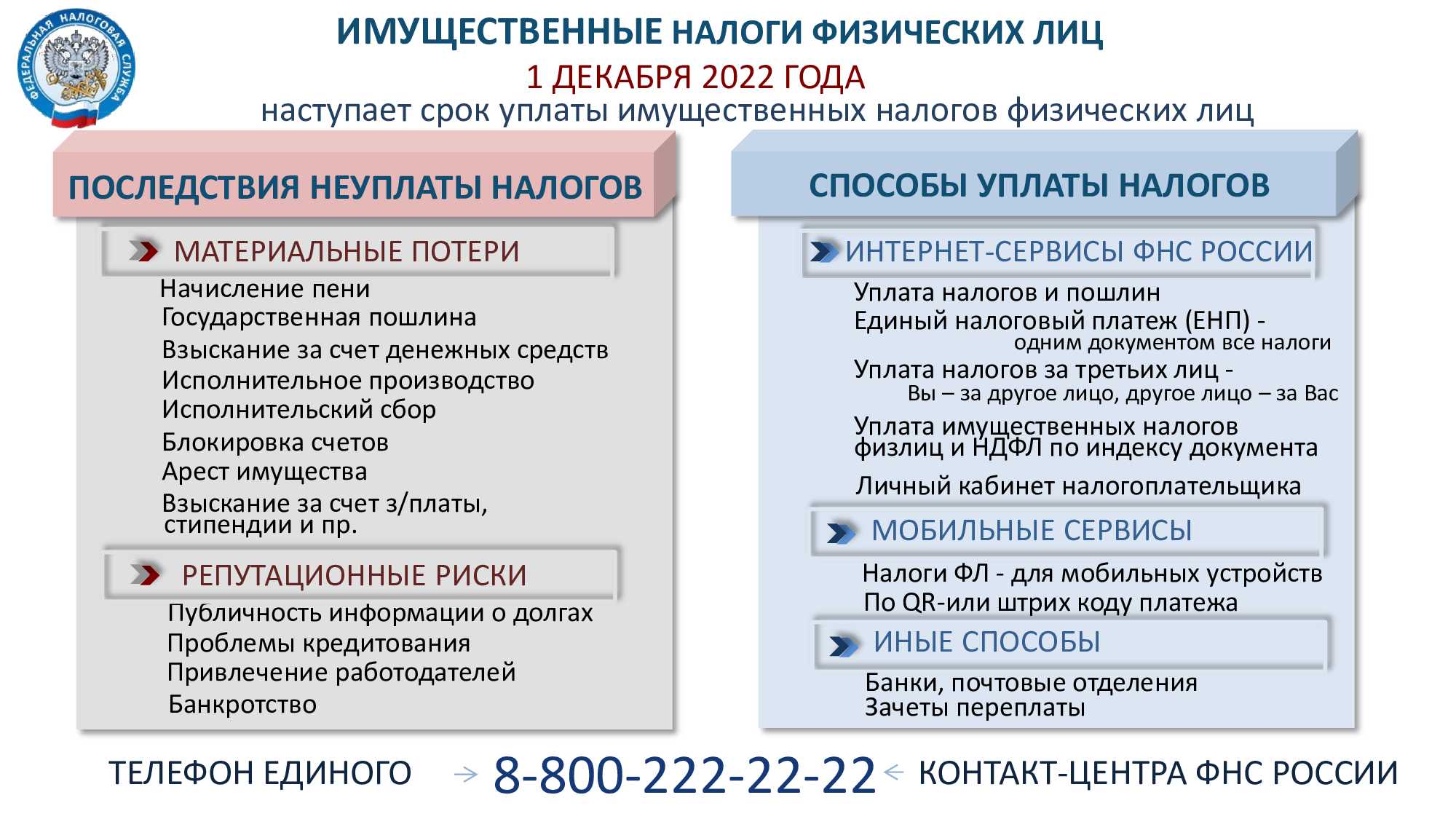

Прожиточный минимум для должников будет сохранен

С 1 февраля вступает в силу закон, задача которого защитить доходы должников от приставов. Не все, конечно — только на самое необходимое. Сумму определили прожиточным минимумом трудоспособного населения: в 2022 году она составит 13 793 рублей. В регионах, где местный прожиточный минимум трудоспособного выше (а он везде разный) — сохранять на счетах будут больше.

Доходы не будут защищать автоматически — чтобы сохранить свой прожиточный минимум, нужно обратиться с заявлением в подразделение судебных приставов. К заявлению нужно приложить сведения о банковской карте или счет, на который перечисляется доход, а также предоставить сведения о размере и источнике дохода. Пристав зафиксирует в постановлении требование сохранить доход, банки будут обязаны соблюдать это требование. Распространяется правило не на все долги — ограничение не будет действовать в случае, если приставы решили взыскать алименты, возмещение причиненного преступлением ущерба и вреда здоровью, компенсацию морального вреда, компенсацию вреда в связи со смертью кормильца, административные и судебные штрафы.

Льгота по НДФЛ

Улучшена льгота по НДФЛ в отношении сумм компенсации (оплаты) работодателями своим работникам и (или) членам их семей… приобретаемых путевок (за исключением туристских) санаторно-курортных и оздоровительных организаций России (п. 9 ст. 217 НК РФ).

1) Поднят возрастной порог детей, компенсация расходов за которых, подпадает под льготу. До 2022 года льгота применяется в отношении детей до 16 лет, а с 2022 года, в отношении детей до 18 лет, а также детей в возрасте до 24 лет, обучающихся по очной форме обучения в образовательных организациях.

2) С 2022 г. льгота предоставляется, вне зависимости от отнесения произведенных выплат на расходы для налога на прибыль, но 1 раз в год. До 2022 года льгота предоставлялась только если выплаты не отнесены к расходам по налогу на прибыль.

Отсрочка по уплате налога для некоторых категорий бизнеса

Было. Авансовые платежи по УСН необходимо вносить до 25 числа месяца, идущего за отчётным. За первый квартал — до 25 апреля, за полугодие — до 25 июля, за девять месяцев — до 25 октября. Налог по итогам года организации платят до 31 марта следующего года, ИП — до 30 апреля следующего года.

Стало. Определённые отрасли получили отсрочку по уплате налога за 2021 год и аванса за первый квартал 2022. Отсрочка распространяется на производителей одежды, бумаги, копировальные услуги, турагентства и развлекательные организации. Полный список льготных ОКВЭДов есть в Постановлении Правительства № 512.

Бизнес из перечисленных сфер может заплатить налог в рассрочку равными частями, а именно по ⅙. Для организаций график такой: до 31.10.2022, 30.11.2022, 09.01.2023, 31.01.2023, 28.02.2023, 31.03.2023. Для предпринимателей: до 30.11.2022, 09.01.2023, 31.01.2023, 28.02.2023, 31.03.2023, 02.05.2023.

Рассрочка — дело добровольное. По желанию можно внести всю сумму: компаниям до 31 октября, ИП до 30 ноября. Дополнительных заявлений на отсрочку подавать не надо.

Подробно о продлении сроков мы рассказывали в предыдущем материале «Отсрочка уплаты налога по УСН в 2022: кто может ею воспользоваться и на какой срок».

Другие изменения

Обратите внимание еще и на такие изменения:

- с 2022 года компании будут оформлять УКЭП только в ИФНС;

- с июля 2022 года будут назначать штрафы для участников оборота прослеживаемых товаров при выявлении нарушений в счетах-фактурах и отчетных формах;

- в 2022 году увеличится МРОТ — до 13 617 руб.;

- больничные листы будут только электронные;

- с 2022 года некоторые работодатели должны будут сдавать в центр занятости новую отчетность;

- по оплате дополнительных выходных, которые предоставляются для ухода за ребенком-инвалидом, продолжит действовать зачетная система;

- до конца 2022 года будет действовать мораторий на проверки субъектов МСП;

- до конца 2023 года будут действовать налоговые каникулы для ИП;

- с марта 2022 года будут использоваться новые формы по ККТ, а проверять работу по онлайн-кассам будут не планово, а внезапно без предупреждения;

- с 2022 года компании и ИП смогут использовать единый налоговый платеж.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Для 1С:ERP вышло обновление 2.5.7.226: расширили номенклатуру и доработали интеграцию с госинфосистемами

Изменения в трудовом законодательстве в 2022 году

Пункт 24.2. статьи 255 НК РФ в редакции до 2022 г.:

24.2) расходы на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории Российской Федерации в соответствии с договором о реализации туристского продукта, оказанных работникам, их супругам, родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также детям (в том числе усыновленным) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях, бывшим подопечным (после прекращения опеки или попечительства) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях.

В целях настоящего пункта услугами по организации туризма, санаторно-курортного лечения и отдыха на территории Российской Федерации признаются следующие услуги, оказанные по договору о реализации туристского продукта, заключенному работодателем с туроператором или турагентом:

— услуги по перевозке туриста по территории Российской Федерации воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

— услуги проживания туриста в гостинице (гостиницах) или ином (иных) средстве (средствах) размещения, объекте санаторно-курортного лечения и отдыха, расположенных на территории Российской Федерации, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха;

— услуги по санаторно-курортному обслуживанию;

— экскурсионные услуги.

Указанные в настоящем пункте расходы учитываются в размере фактически произведенных расходов на услуги по организации туризма, санаторно-курортного лечения и отдыха на территории Российской Федерации, но не более 50 000 рублей в совокупности за налоговый период на каждого из граждан, перечисленных в абзаце первом настоящего пункта, и при условии выполнения требования, установленного абзацем девятым пункта 16 настоящей части;

Законодательство по налогу на прибыль

Изменения в форме декларации по налогу на прибыль

Из-за поправок, внесённых в главу 25 НК РФ, касающихся новой региональной ставки для лицензиаров, уточнения правил получения инвестиционного налогового вычета, расчёта налога, удерживаемого налоговым агентом с получателей дивидендов, и т.д., внесены изменения в форму декларации и порядок её заполнения.

Новая форма декларации содержится в приказе ФНС России от 05.10.2021 №ЕД-7-3/869@. Сдавать её нужно уже начиная с отчёта за 2021 год.

Подтверждение: Приказ ФНС России от 05.10.2021 №ЕД-7-3/869@.

Изменения базы налогообложения

Упрощение учёта расходов на санаторно-курортное лечение в РФ работников и членов их семей

Можно учитывать такие расходы даже в следующих случаях:

- договор заключен напрямую с санаторием, а не через туроператора или турагента;

- расходы понёс сам работник или члены его семьи, а работодатель затем их компенсирует полностью или частично.

Подтверждение: абзац 3 пункта 24.2 статьи 255 НК РФ

Уточнение правил амортизации имущества

Первоначальная стоимость ОС после достройки, реконструкции, модернизации, технического перевооружения, частичной ликвидации изменяется независимо от размера остаточной стоимости (пункт 2 статьи 257 НК РФ). В том числе когда ОС полностью самортизировано.

Если после реконструкции, модернизации или технического перевооружения срок полезного использования ОС не увеличился, то нужно применять норму амортизации, определённую по первоначально установленному сроку полезного использования этого ОС (абзац 3 пункта 1 статьи 258 НК РФ).

При применении линейного метода в установленных случаях начисление амортизации прекращается независимо от окончания срока полезного использования амортизируемого имущества (пункт 5 статьи 259.1 НК РФ).

Уточнение правил формирования расходов на НИОКР

В отдельный вид расходов на НИОКР выделены расходы на приобретение прав на изобретения, полезные модели, промышленные образцы, селекционные достижения, программы для ЭВМ и базы данных, топологии интегральных микросхем по:

- договору об отчуждении исключительных прав;

- лицензионному договору.

Приобретенные права должны использоваться исключительно для НИОКР.

Подтверждение: подпункт 3.2 пункта 2 статьи 262 НК РФ.

Уточнение перечня социально ориентированных НКО, стоимость безвозмездно переданного имущества которым можно учесть в составе налоговых расходов

В состав внереализационных расходов при расчёте налога на прибыль в пределах установленных норм можно включить расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного СОНКО, единый реестр которых ведёт Минэкономразвития России (подпункт 19.6 пункта 1 статьи 265 НК РФ.

Подтверждение: письмо Минфина России от 05.07.2021 № 03-03-05/53174.

Дополнение перечня расходов, не учитываемых при расчёте налога на прибыль

В налоговых расходах нельзя учесть платежи по возмещению ущерба, перечисляемые в бюджет (в государственные внебюджетные фонды) (пункт 2 статьи 270 НК РФ).

Корректировка порядка расчёта налога на прибыль налоговым агентом при выплате дивидендов российским организациям

При расчёте налога на прибыль с дивидендов российским организациям в показателе Д2 (дивиденды, полученные от других организаций) не учитываются дивиденды, к которым по международному договору РФ применена налоговая ставка в меньшем размере, чем налоговая ставка, установленная подпунктом 2 пункта 3 статьи 284 НК РФ (13 процентов) (абзац 7 пункта 5 статьи 275 НК РФ).

Это правило применяется к доходам, получаемым налогоплательщиком начиная с 2021 года (часть 4 статьи 4 Федерального закона от 17.02.2021№ 8-ФЗ).

Продление срока действия ограничения по переносу на будущее убытков прошлых лет