- Скоринговая система ФНС России

- Что делать, если самозанятый получил травму при выполнении подрядных работ

- II.«Красные линии»

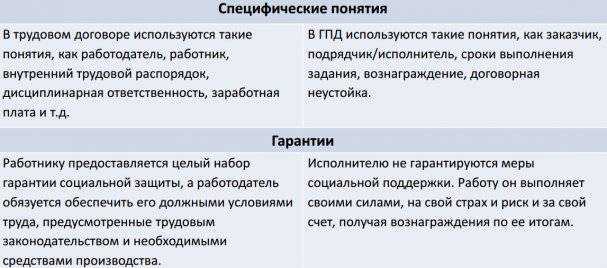

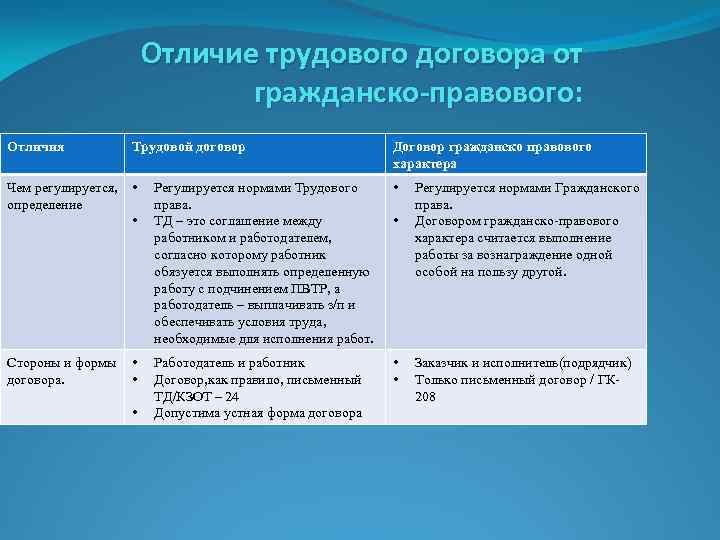

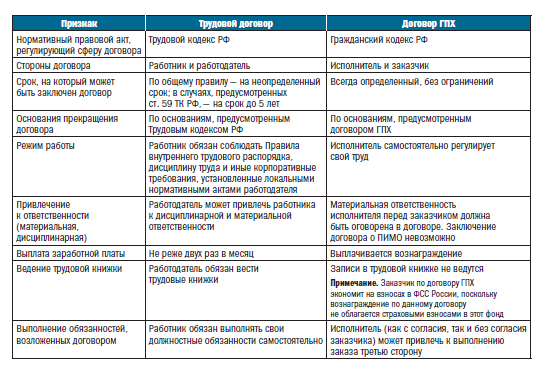

- Признаки трудовых отношений с самозанятым с позиции ФНС

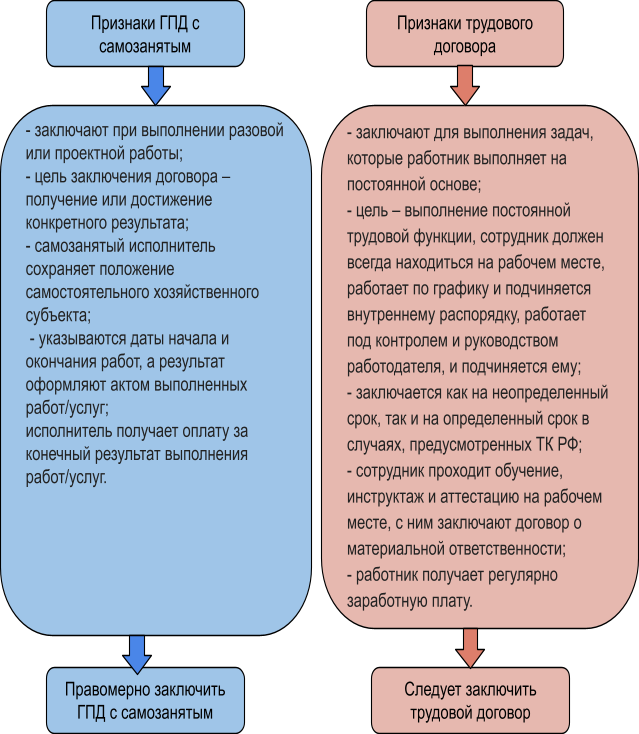

- Подмена трудовых отношений гражданско-правовыми

- I. Причина злоупотреблений

- Обязательства

- Рекомендации по устранению и минимизации риска переквалификации взаимоотношений с самозанятыми в трудовые отношения

- На какие критерии обращают внимание проверяющие

- В чем заключается экономия?

- Как оформить сотрудничество с самозанятым и избежать риски?

Скоринговая система ФНС России

Согласно данным, опубликованным на официальном сайте Федеральной налоговой службы, для профилактики использования налогового режима для самозанятых в различных схемах по налоговой оптимизации ФНС разработала специальную скоринговую систему, которая в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми.

Так, скоринговой системой анализируется целый комплекс факторов, влияющих на итоговую оценку правоотношений:

- периодичность выплат (если вознаграждение по договору выплачивается каждый месяц, равными промежутками от одной и той же организации, то это может свидетельствовать о косвенных признаках трудовых отношений);

- источники выплат (поступают ли выплаты от одного лица или самозанятый сотрудничает со множеством контрагентов);

- взаимосвязь самозанятых, их клиентов и бывших работодателей (для выявления признаков перевода сотрудников в самозанятые через аффилированные компании).

Что делать, если самозанятый получил травму при выполнении подрядных работ

Несчастный случай, произошедший во время выполнения работ по договорам гражданско-правового характера, в отношении самозанятого не является страховым случаем.

Плательщик налога на профессиональный доход, которым является самозанятый, не является плательщиком налога на доходы физических лиц (НДФЛ) и обязательных взносов на обязательное социальное страхование, в том числе на страхование от несчастных случаев и профессиональных заболеваний. Это влечет за собой экономию на налоговых отчислениях как плюс, и полную беззащитность при нештатных ситуациях. Самозанятый не является работником, поэтому больничный лист ему не оформляется.

Самозанятые граждане не подлежал регистрации в Фонде в качестве страхователей, добровольно вступивших в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и уплачивающих за себя страховые взносы.

При этом в соответствии с частью 3 статьи 2 Закона № 255-ФЗ физические лица, зарегистрированные в качестве индивидуальных предпринимателей, вправе добровольно вступить в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, вне зависимости от применения ими специального налогового режима «Налог на профессиональный доход» (Письмо ФСС РФ от 28.02.2020 № 02-09-11/06-04-4346 «на случай временной нетрудоспособности и в связи с материнством»).

Если с самозанятым произойдет несчастный случай на территории заказчика, необходимо выполнить следующие действия:

- Устранить действие травмирующего фактора, обеспечив собственную безопасность и безопасность других лиц, находящихся на территории, где произошел несчастный случай.

- Вызвать скорую помощь. Оценить состояние пострадавшего, и до приезда скорой оказать первую помощь. Передать пострадавшего бригаде скорой помощи. При отсутствии технической возможности (отдаленная местность, тайга, судно в плавании), обеспечить транспортировку пострадавшего к месту оказания первичной медико-санитарной помощи (травмпункт, любое учреждение здравоохранения.

На этом мероприятия заказчика при несчастном случае с пострадавшим самозанятым завершаются. Если по уведомлению от больницы на территорию заказчика явится представитель правоохранительных органов или трудовой инспекции, необходимо дать все нужные пояснения, предъявить копию договора гражданско-правового характера, дать возможность провести осмотр места происшествия и опрос очевидцев произошедшего несчастного случая.

В том случае, если самозанятый или члены его семьи подадут заявление в трудовую инспекцию или другой государственный орган (прокуратура, ФСС) о произошедшем несчастном случае и признании его производственным, юристы заказчика должны настаивать на отсутствии каких-бы то ни было трудовых отношений с самозанятым. Именно на истца-самозанятого возложена обязанность представить достаточные доказательства того, что он был допущен к работе заказчиком надлежащим лицом, подчинялся правилам внутреннего трудового распорядка работодателя, получал заработную плату за выполняемую работу.

Существенными признаками трудовых правоотношений являются:

- работа выполняется исполнителем в соответствии с указаниями и под контролем другой стороны;

- происходит интеграция работника в организационную структуру предприятия; происходит выполнение работы в интересах другого лица лично пострадавшим в соответствии с определенным графиком или на рабочем месте, которое указывается или согласовывается стороной, заказавшей ее;

- периодическая выплата вознаграждения пострадавшему; работа предполагает предоставление инструментов, материалов и механизмов стороной, заказавшей работу).

Это следует из Определения судебной коллегии по гражданским делам Верховного Суда РФ от 8 ноября 2021 г. № 18-КГ21-100-К4 «Дело о признании отношений трудовыми».

Единственным вариантом «подстелить соломку» на случай травмы при безупречном заключении договора подряда является страхование самозанятым самого себя.

На страховом рынке есть различные программы страхования самозанятых, предусмотренные для защиты имущественных интересов, жизни, здоровья и трудоспособности застрахованного самозанятого лица.

II.«Красные линии»

Где же та грань, за которой заканчивается самозанятость и начинаются трудовые отношения?

Определяющей является самостоятельность самозанятого как бизнес-единицы. Самозанятость – это форма предпринимательской деятельности, которой можно заниматься, в том числе, без регистрации в качестве ИП, как следует из абз. 2 п. 1 ст. 23 ГК РФ и п. 1 ст. 2 Федерального закона № 422-ФЗ. В свою очередь, предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (ст. 2 ГК РФ).

Если выясняется, что этой самостоятельности самозанятому как раз и не хватает, отношения с ним будут переквалифицированы в трудовые со всеми вытекающими отсюда последствиями, включая обвинение работодателя в недобросовестности в трудовой и налоговой сферах.

Налоговые органы констатировали, что выявляются случаи, когда самозанятые, заключая с организациями (ИП) договоры на оказание услуг, фактически работают у них. При этом работодатели минимизируют обязательства по уплате страховых взносов и не исполняют обязанности налогового агента по удержанию и перечислению НДФЛ.

Выявление признаков трудовых отношений является основанием для проверки и привлечения работодателя к ответственности за нарушение трудового и налогового законодательства.

В частности, в соответствии с ч. 4 и 5 ст. 5.27 КоАП РФ, заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем, влечет наложение административного штрафа:

- на должностных лиц – от 10 до 20 тыс. руб.;

- на ИП, – от 5 до 10 тыс. руб.;

- на юридических лиц – от 50 до 100 тыс. руб.

Совершение повторного нарушения в этой области влечет:

- для должностных лиц – дисквалификацию на срок от одного года до трех лет;

- для ИП – штраф от 30 до 40 тыс. руб.;

- для юридических лиц – штраф от 100 до 200 тыс. руб.

Самим пострадавшим от ущемления их прав работникам причитаются все выплаты и гарантии, которые они недополучили (социальные пособия, премии, надбавки и доплаты, отпуска и т. п.).

Выплаченные якобы самозанятым доходы, фактически получаемые в рамках трудовых отношений, подлежат обложению НДФЛ и страховыми взносами. Если выявляется злоупотребление, нацеленное на неправомерное применения специальных налоговых режимов посредством найма псевдосамозанятых, нарушитель оказывается на общем режиме налогообложения. Ему начисляются соответствующие налоговые недоимки, пени, штрафы, включая штрафы за несдачу налоговой отчетности по налогам, предусмотренным общим режимом налогообложения.

В последнее время ФНС все настойчивее указывает, что действия нанимателя, злоупотребляющего правом при работе с самозанятыми, рассматриваются через призму ст. 54.1 НК РФ как недобросовестные, нацеленные на получение необоснованных налоговых выгод путем заключения притворных сделок, организации фиктивного документооборота, главной целью которых является неуплата (неполная уплата) налогов, страховых взносов (Письма ФНС России от 16.09.2021 № АБ-4-20/13183@, от 28.12.2021 № СД-4-3/18371@, от 15.04.2022 № ЕА-4-15/4674).

Признаки трудовых отношений с самозанятым с позиции ФНС

Компаниям, которые решили сотрудничать с самозанятыми, следует тщательно проверять заключаемые с ними гражданско-правовые договоры на наличие признаков трудового договора (письмо УФНС по Московской области от 27.07.2020№ 10-17/051757@). К признакам подмены трудовых отношений гражданско-правовыми налоговые органы, в частности, относят организационную зависимость самозанятого от заказчика, что выражается в следующем:

- по требованию заказчика физлицо обязано зарегистрироваться в качестве самозанятого;

- заказчик самостоятельно распределяет самозанятых по объектам (маршрутам) исходя из производственной необходимости;

- заказчик определяет режим работы для самозанятых, в том числе продолжительность рабочего дня, смены, времени отдыха;

- со стороны заказчика осуществляется непосредственный контроль и руководство работой самозанятого на объекте.

Кроме этого, выделяют такие признаки, как:

- инфраструктурная зависимость: когда самозанятый выполняет работу полностью из материалов, инструментами и на оборудовании заказчика;

- порядок оплаты услуг самозанятого и учет оказываемых им услуг аналогичен порядку, установленному Трудовым кодексом Российской Федерации;

- заказчик является единственным контрагентом самозанятого, который, в свою очередь, оказывает услуги преимущественно только ему и на постоянной основе.

Подмена трудовых отношений гражданско-правовыми

Как известно, по закону самозанятые не имеют работодателя и не привлекают наемных работников по трудовым договорам. Самозанятые также могут оказывать услуги юридическим лицам, но при условии, что такие отношения не имеют признаков трудовых (письмо Минфина от 08.09.2021 № 03-11-11/72631).

С введением в 2019 году специального налогового режима «Налог на профессиональный доход» налоговая стала чаще выявлять случаи подмены трудовых отношений гражданско-правовыми: например, когда компания заключает с самозанятым договор на оказание услуг и таким образом фактически прикрывает трудовые отношения, не уплачивая при этом соответствующие налоги и страховые взносы.

В связи с распространением подобных нарушений Федеральная налоговая служба и Роструд договорились об одновременных проверках тех компаний, которые, по их мнению, нанимают самозанятых в качестве своих работников (информация ФНС «Гражданско-правовые договоры между работодателями и самозанятыми могут быть переквалифицированы в трудовые», письмо УФНС по Московской области от 27.07.2020 № 10-17/051757@, п. 12 постановления Пленума Верховного Суда от 23.12.2021 № 45).

- сведения, поступающие от самозанятых, в онлайн-режиме сопоставляются с данными их бывших работодателей;

- при этом анализируются динамика страховых выплат, среднесписочная численность работодателей и заказчиков, показатели среднеотраслевой налоговой нагрузки, персональная история трудоустройства самозанятого, источники и суммы его доходов.

I. Причина злоупотреблений

По данным статистики сегодня в России почти 4,8 млн самозанятых граждан. Cреди них много «мертвых душ», которые зарегистрировались в качестве плательщика налога на профессиональный доход (НПД), но деятельности не ведут. Однако много и таких, кто стал самозанятым вынуждено – под давлением нанимателя. Последним выгоднее заключить договор с самозанятым, нежели с работником:

- можно не удерживать НДФЛ и не начислять страховые взносы на вознаграждение физического лица, тем самым существенно снизив издержки и объем учетных работ (п. 8 ст. 2, ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»);

- можно учитывать расходы на выплаты самозанятым при наличии выданного им чека и при соблюдении требования экономической обоснованности затрат (ст. 252 НК РФ, п. 1 ст. 15 Федерального закона № 422-ФЗ);

- можно не заботиться о соблюдении в отношении самозанятого требований трудового законодательства, в том числе, об охране труда и технике безопасности, режиме труда и отдыха, можно выплачивать любое вознаграждение, на которое согласится плательщик НПД, не обеспечивая минимальный уровень заработной платы;

- самозанятые не включаются в показатель средней численности работников, что позволяет нанимателю, привлекая рабочую силу в больших объемах, тем не менее, сохранять право на применение специальных налоговых режимов (п. 75 – 81 Приказа Росстата от 24.11.2021 № 832, Письмо Минфина России от 20.04.2021 № 03-11-11/29573) и т. п.

Такие возможности соблазняют многих: организации (ИП) переходят черту, фактически маскируя трудовые отношения под отношения с самозанятыми, ущемляя тем самым как права самих работников, так и интересы казны.

Обязательства

- При таком способе трудоустройства вы не отправитесь на больничный или в декрет, потому что отчислений в Фонд социального страхования не предусмотрено.

- Об отпуске тоже придется позаботиться самостоятельно, потому что в классическом варианте гражданско-правовые отношения даже термина такого не подразумевают!

- Плюс при некоторых вариантах даже в Пенсионный фонд отчисления не идут, значит приготовьтесь формировать пенсию самостоятельно.

- А еще у вас нет обязанности приходить на работу, соблюдать дресскод, терпеть каждый день шибко вредного начальника… Для многих это будет плюсом.

Не всегда заключение ГПХ с работником законно. Фирмам такой расклад удобен: и ответственности меньше, и оптимизация расходов. Но если работа больше похожа на классическую с походами в офис и выполнением рутинных обязанностей, то, вероятно, способ трудоустройства можно оспорить в суде и получить оформление по ТК.

Однако если вас ГПХ устраивает, то, никакой суд повлиять на изменение формата трудовых отношений не сможет. Работать по ГПХ — ваше право.

Как составить резюме: 5 главных правил

07 дек

10100

13

Читать позже

Рекомендации по устранению и минимизации риска переквалификации взаимоотношений с самозанятыми в трудовые отношения

Анализируя судебную практику и правовые акты ФНС, можно выявить тенденцию ужесточения контроля налоговых органов за деятельностью организаций, которые сотрудничают с самозанятыми. Поэтому при построении деловых взаимоотношений с гражданами, вставшими на налоговый учет в качестве самозанятых, компании следует придерживаться следующих принципов:

прекратить взаимоотношения с исполнителями, ранее осуществлявшими трудовую деятельность в вашей организации и/или ИП;

отказаться от размещения объявлений о поиске новых исполнителей и собеседований в отделе кадров, в пользу использования онлайн-сервисов для привлечения самозанятых;

убедиться в наличии у исполнителей иных клиентов, кроме вашей организации, а также зафиксировать документально данный факт. При отсутствии у исполнителей других клиентов необходимо мотивировать их к ведению бизнеса с иными клиентами

В противном случае целесообразно рассмотреть возможность отказаться от продолжения взаимоотношений с такими исполнителями;

в случае наличия у исполнителей необходимости в рабочих местах следует отказаться от их размещения на территории вашей организации;

убедиться, что постановка самозанятого на учёт и снятие с учета в налоговом органе не зависят от его сотрудничества с вашей организацией;

отказаться от установления для самозанятого рабочего графика;

выплачивать вознаграждение только после подписания акта выполненных работ (оказанных услуг), где указывать четко обозначенный объем работ (услуг);

не указывать в предмете договора название должности, специальности, квалификации и т. д.;

отказаться от возложения на самозанятого материальной ответственности за прямой действительный ущерб (гл. 39 Трудового кодекса) в пользу ответственности за ненадлежащее исполнение обязательств в виде возмещения убытков (гл. 25 Гражданского кодекса);

акцентировать внимание в договоре на общем сроке исполнения обязательств, а не на дате, когда гражданин обязан приступить к выполнению работы;

убедиться в отсутствии у самозанятого дополнительных гарантий, свойственных трудовым отношениям;

отказаться от систематического перезаключения идентичных договоров возмездного оказания услуг (выполнения работ) с одними и теми же лицами;

исключить интеграцию самозанятого в организационную структуру компании;

начисленные выплаты по договорам с самозанятыми отражать отдельно от расчетных ведомостей по начислению заработной платы;

указывать в актах такой перечень выполненных работ (оказанных услуг), который не будет регулярно повторяться из месяца в месяц и из года в год;

избегать указания в договоре тарифной ставки оплаты (фиксированного размера оплаты труда работника за выполнение нормы выработки или нормы обслуживания).

Соблюдение названных принципов поможет устранить либо минимизировать возможные налоговые риски по переквалификации отношений с самозанятыми в трудовые.

Источник — Клерк

На какие критерии обращают внимание проверяющие

Налоговые службы в данном вопросе помогают и подсказывают. Например, 16-го сентября выпущено письмо ФНС N АБ-4-20/13183@) «Об оценке налоговых рисков при выборе контрагентов, в частности при привлечении к выполнению работ граждан, применяющих НПД, и о передаче плательщиком НПД чека покупателю (заказчику)», в котором перечислены основные критерии, они разбиты на две группы:

— организационная зависимость самозанятого от заказчика.

Это выявляют по данным фактам:

- регистрация в качестве плательщика НПД — обязательное условие заказчика;

- заказчик распределяет самозанятых по объектам (маршрутам), исходя из производственной необходимости;

- заказчик определяет режим работы плательщика НПД (продолжительность рабочего дня, смены, время отдыха и т.д.);

- сотрудник заказчика руководит работой самозанятых, контролирует ее.

— инфраструктурная зависимость, о ней можно судить по тому, что плательщик НПД выполняет работу, используя только материалы, инструменты и оборудование заказчика.

А также о подмене гражданско-правового договора трудовым «говорит» порядок оплаты услуг самозанятого и их учет, аналогичный предусмотренному ТК РФ

Судебная практика и опыт дополняет, что проверяющие обращают внимание на следующие факты:

Отсутствие ранее (менее двух лет назад) трудовых отношений с теми физическими лицами, с которыми заключены гражданско-правовые договора как с самозанятыми.

Вводя режим НПД, сразу было понятно, что некоторые работодатели захотят сэкономить, расторгнуть со своими сотрудниками трудовые договоры и заключить с ними гражданско-правовые договоры как с самозанятыми. Поэтому прямо в законе есть ограничение, что если работодатель привлекает самозанятых, с которыми у него были трудовые отношения, и с даты их увольнения прошло менее 2 лет, то специальный налоговый режим применяться не будет (п. 8 ч. 2 ст. 6 Закона N 422-ФЗ).

Наличие убедительных и объективных аргументов, почему привлечены именно «люди со стороны».

Привлечение компаниями самозанятых граждан должно иметь разумное обоснование данного сотрудничества.

Не рекомендуется использовать в качестве аргумента экономическую составляющую, такую как налоговая оптимизация (НДФЛ, страховые взносы), т.к. это только усугубит ситуацию и проверяющие скорее этот аргумент используют против вас.

Необходимо обосновать разумную деловую цель, например, конкурентные преимущества по срокам, наличие специальных навыков или более высокого профессионального уровня для выполнения определенных работ или оказания услуг конкретным самозанятым, отсутствие подходящей штатной единицы на предприятии и т.д.

Отсутствие массового заключения договоров с самозанятыми.

Особое внимание может привлечь массовое заключение договоров с самозанятыми лицами в отношении деятельности, не предполагающей разовый характер

- Отсутствие должным образом оформленных документов.

- Статус самозанятого лица должен быть подтвержден информацией с официального сайта налоговой службы.

- Наличие своевременно и правильно оформленного чека от самозанятого за оказанные услуги или выполненные работы.

- Наличие актов оказания услуг или выполненных работ, подписанных с двух сторон, об оказанных услугах и выполненных работах не с общими фразами, а с конкретным описанием объема оказанных услуг или выполненных работ.

- Наличие подписанного гражданско-правового договора, в котором:

— указан статус самозанятого, даты регистрации,

— обязанности самозанятого по выдаче чека,

— наличие направленности деятельности самозанятого на конечный результат, а не на наличие иных признаков систематической деятельности с признаками трудовой,

— отсутствие указаний на наличие графика работы, материальной ответственности, подчинения трудовому распорядку, указания на тарифно-квалификационные характеристики работы, должностные инструкции,

— отсутствие указания на должность, специальность,

— право пользоваться принадлежащими организации помещениями, оборудованием безвозмездно (решение Арбитражного суда Республики Саха (Якутия) от 06.05.2016 по делу N А58-547/2016);

При отсутствии экономического обоснования сотрудничества формальный статус физических лиц, а также наименование договора не значат ничего, всегда рассматривается реальная суть взаимоотношений. Об этом неоднократно напоминала ФНС России (Письма ФНС России от 31.10.2017 N ЕД-4-9/22123@, от 11.08.2017 N СА-4-7/15895@).

Установленных требований к порядку заключения договора с самозанятыми в Законе 422-ФЗ не содержится, поэтому при заключении договоров необходимо опираться на нормы гражданского кодекса с учетом особенностей Закона о НПД.

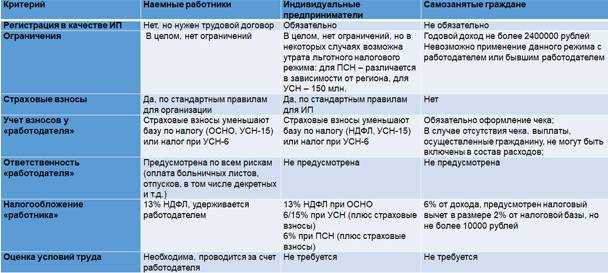

В чем заключается экономия?

Работодателю необходимо удерживать с заработной платы 13% НДФЛ, а также начислять взносы на обязательное страхование четырех видов:

- медицинское;

- пенсионное;

- от несчастных случаев;

- в случае временной нетрудоспособности.

Эти взносы являются обязательными для каждого работодателя и достигают размера 28,5% — 30,2% заработной платы.

Если выполнением работы будет заниматься не штатный специалист, устроенный по трудовому договору, а самозанятый, то придется заплатить лишь определенную договором ГПХ сумму. Из своих доходов самозанятые не платят каких-либо взносов. Работодатель перечисляет денежные средства самозанятому на его счет физического лица.

В чем преимущества сотрудничества с самозанятыми:

- не придется оплачивать время простоя, нетрудоспособность и отпускные дни;

- исполнитель самостоятельно оборудует свое рабочее место;

- работодатель в любое время вправе отказаться от сотрудничества с одним самозанятым и оформить договор с любым другим самозанятым. А в случае со штатным сотрудником его нельзя уволить без веских причин.

Как оформить сотрудничество с самозанятым и избежать риски?

Если работодатель решил нанять стороннего специалиста, то ему необходимо помнить о том, что в договоре важно указать условие о получении конкретного результата от исполнителя, и не прописывать никаких постоянных функций. Также рекомендуется прописать дату, когда начинаются и заканчиваются работы

Результаты деятельности исполнителя подтверждаются актом выполненных работ.

Чего не должно содержаться в договоре:

- условий о фиксированных регулярных платежах за отработанный период времени без привязки к результату;

- должностных обязанностей самозанятого и каких-либо признаков подчинения работодателю. Как уже было сказано, обе стороны в этом случае находятся в равном положении;

- гарантий, которые имеются у штатных специалистов, работающих согласно ТК РФ: минимального размера заработной платы, выходных дней, пособий или отпусков. Самозанятый исполнитель сам определяет режим работы и отдыха, а его доход напрямую зависит лишь от объема выполненных работ;

- условий о применении дисциплинарной ответственности. В случае нарушений нельзя выносить выговор или замечание;

- отсутствует испытательный срок;

- нет никаких доплат за работу в праздники и выходные, а также за сверхурочную работу;

- нельзя указывать должность и квалификацию исполнителя.

Вам также будет интересно:

— Самозанятые граждане: виды деятельности и налоги

— Электронная трудовая книжка: образец заполнения

Конечно, ни один из вышеуказанных факторов не может служить причиной для того чтобы переквалифицировать договор. Работодателя не могут заставить трудоустроить специалиста в штат и выплачивать за него взносы и налоги лишь из-за того, что в договоре указана квалификация исполнителя или условие о ежемесячных выплатах одинаковой суммой. Если контролирующие органы обратятся в суд, то ситуацию будут рассматривать со всех сторон, а факторы для переквалификации договора будут учитываться в совокупности.

Что может ухудшить положения работодателя в суде:

- Работодатель является единственным заказчиком, пользующимся услугами самозанятого.

- Большое количество сторонних специалистов наряду с маленьким штатом сотрудников.

- Самозанятый исполнитель – бывший подчиненный.

- Отсутствуют подтверждающие документы об оказании услуг.

- Работодатель на протяжении долгого времени непрерывно пользуется услугами одного и того же стороннего специалиста.

Вам также будет интересно:

— Образец договора с самозанятым лицом

— Разбираем новый закон об удаленной работе

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните 8 (499) 350-55-06 доб. 145 — Москва и Московская область

- позвоните 8 (812) 309-06-71 доб. 704 — Санкт-Петербург и область

- позвоните 8-800-555-67-55 доб. 686 — По России, звонок бесплатный

Распечатать