- Можно ли снизить сумму налога

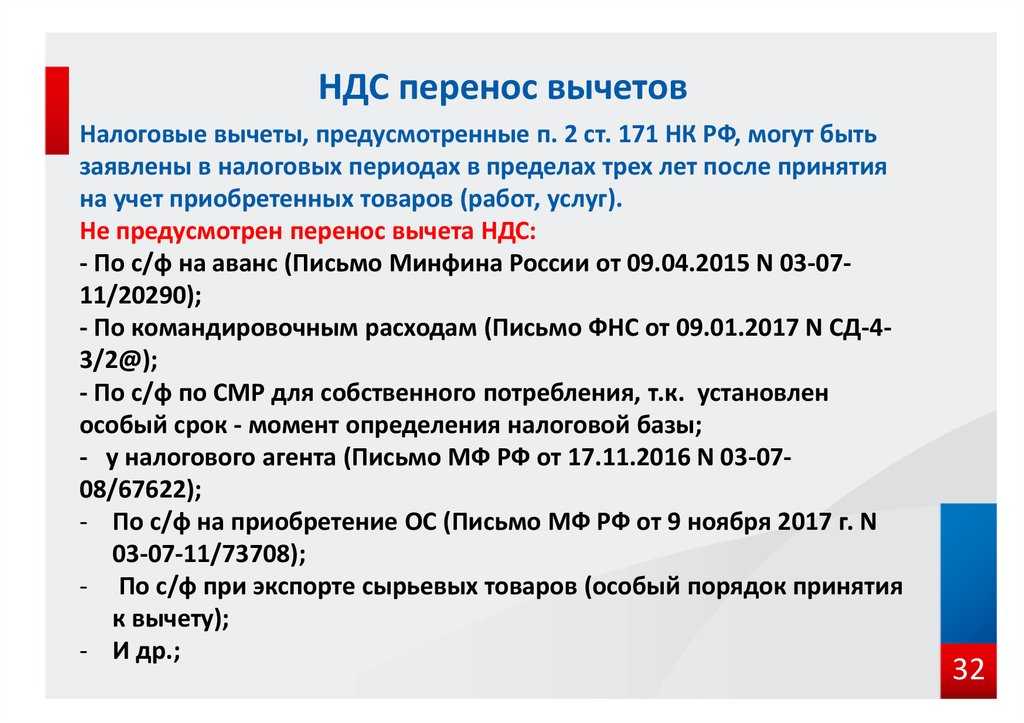

- Какие вычеты переносить нельзя

- Тезисно

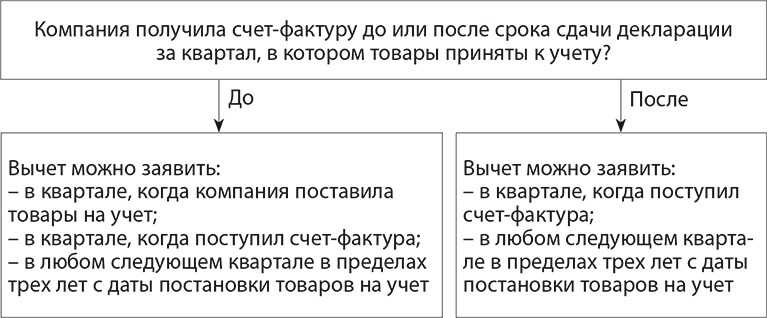

- Как перенести вычет на другой период

- Какие документы необходимы для подтверждения налогового вычета по импортному НДС?

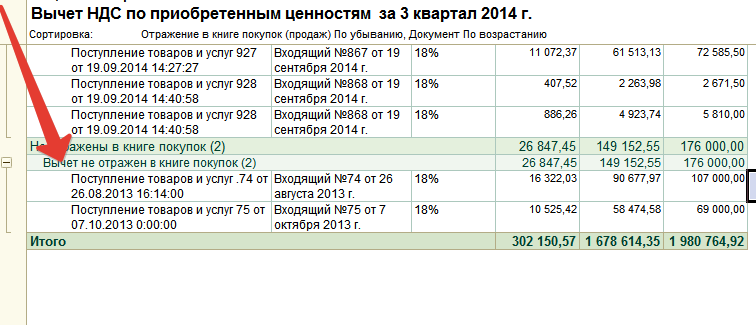

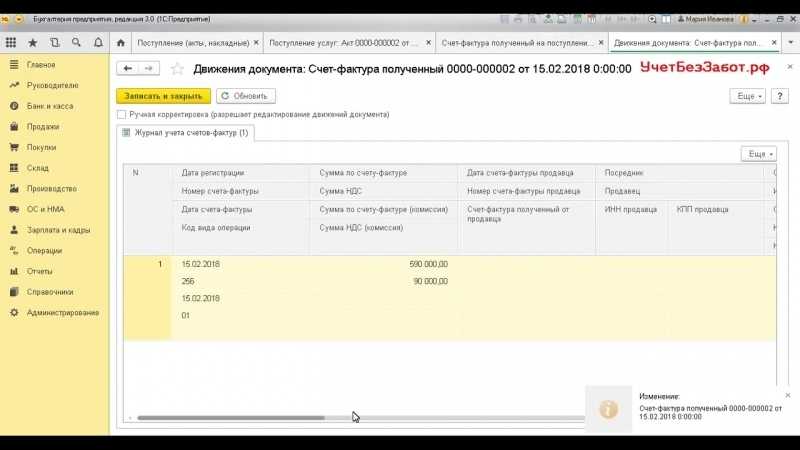

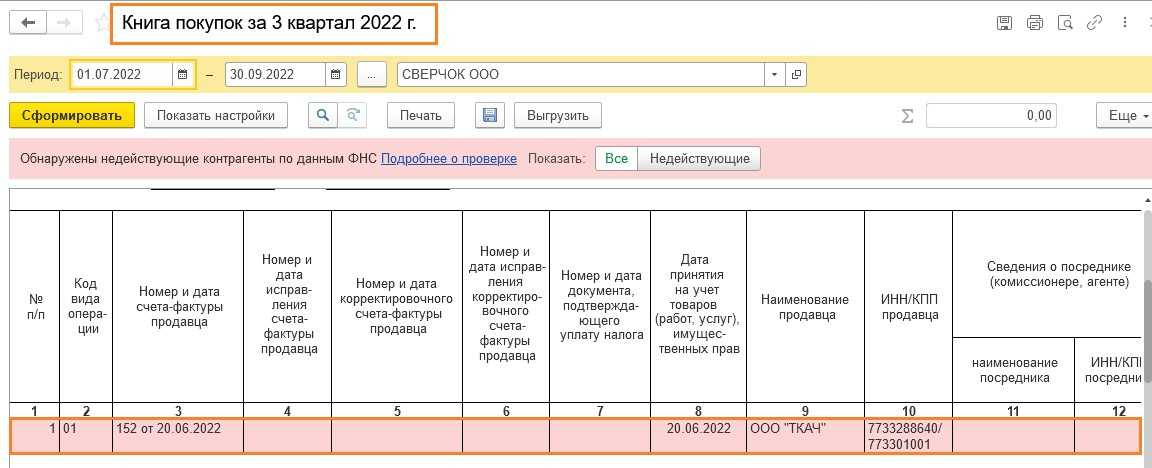

- Отражение НДС к вычету в книге покупок

- Критерии отбора компаний на проверку.

- В каких случаях налоговый вычет не предусмотрен

- Суть НДС

- Особенности работы на УСН

- Единый налог на вменённый доход

- Как объяснить высокий удельный вес налоговых вычетов по НДС

- Причина 1. Фирма недавно только прошла регистрацию

- Причина 2. Пополнение склада товаров для последующей перепродажи

- Причина 3. Сезонность бизнеса

- Причина 4. Позднее получение счетов-фактур от контрагентов

- Кто может получить налоговый вычет по импортному НДС?

- Ввозной НДС

- Налог к уплате текущего периода

- Налог после окончания квартала

- Другие варианты

- Перечисление задатка

- Оптимизация НДС по транспортным расходам

- Отсрочка перехода товара в собственность

- Виды

- Счета-фактуры, по которым вычеты на будущее не переносятся

- Что делать, если показатель превышает безопасное значение

- Существует ли «безопасный» размер вычета по НДС?

- Как происходит возмещение НДС?

Можно ли снизить сумму налога

Когда говорят об уменьшении НДС в первую очередь на ум приходят незаконные и мало законные методы обналичивания денег через фирмы однодневки или офшорные зоны. Есть достаточно надежные схемы, но они тоже представляют угрозу для подобных нарушителей. Но кроме всего этого есть и вполне официальные способы сокращения НДС. Они:

- Менее эффективные, чем мошенничество.

- Но при планомерном и правильном применении способны значительно уменьшить выплаты в бюджет.

Схема того, как можно законно уменьшить начисленный НДС к уплате в бюджет (оптимизация), рассмотрена ниже.

Схемы законного снижения НДС рассмотрены специалистом в этом видеоролике:

Какие вычеты переносить нельзя

Вычеты по определенным хозяйственным операциям с НДС не переносятся на другие периоды. Такой вывод делает Минфин, руководствуясь ст. 171 и 172 НК РФ.

К примеру, в письме №03-07-11/67480 от 17/10/17 г. говорится, что все суммы НДС, указанные в ст. 171, (кроме п. 2 этой же статьи) не могут быть предъявлены в течение трех лет, а в ст. 172-1 НК прямо указывается, что вычет по ОС разделять по периодам нельзя.

Имеются в виду следующие операции:

- по приобретению ОС, НМА, оборудования, предназначенного к установке;

- по предоплате;

- по возврату товара покупателем, при изменении договорных условий и др.

По этим операциям вычет делается лишь в периодах, когда у фирмы возникло право на него. Счета-фактуры включаются в декларацию полностью, а если этого не произошло, подается «уточненка» за период. В ином случае право вычесть суммы НДС может быть утеряно.

Тезисно

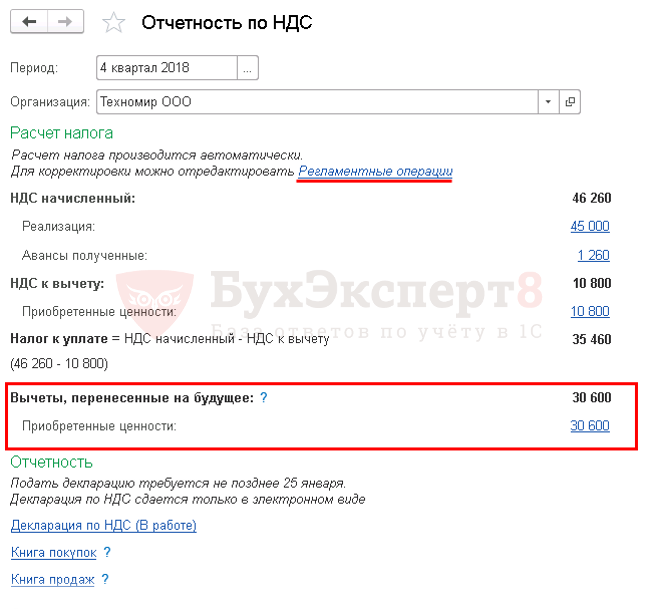

- Перенос вычета по НДС на другой период возможен в течение 3-летнего срока после того, как приобретенный товар принят на учет.

- Перенос возможен как полной суммой, так и частями.

- Рекомендуется во избежание споров с ФНС не откладывать предъявление вычета до последнего квартала трехлетнего периода.

- Перенос вычета позволяет организации создать «запас» НДС на период, когда продажи превышают объем покупок, снизить налоговую нагрузку. Таким способом можно снизить и риск проверки ФНС, который возникает, если фирма предъявляет крупную сумму к возмещению из бюджета.

- Перенос НДС на другие периоды возможен не по всем приобретениям. Так, законодатель требует делать вычет по основным средствам, по предоплате и по некоторым другим операциям в периоде возникновения права на него (ст. 171, кроме п. 2 этой статьи, ст. 172 п. 1 абз. 3 НК РФ).

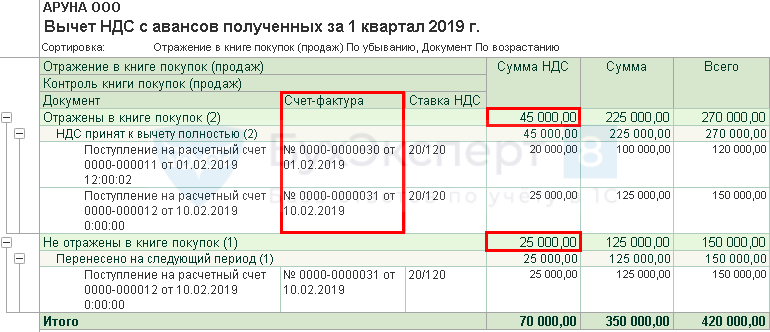

Как перенести вычет на другой период

Перенести вычет по счету-фактуре можно:

- полной суммой;

- частью суммы.

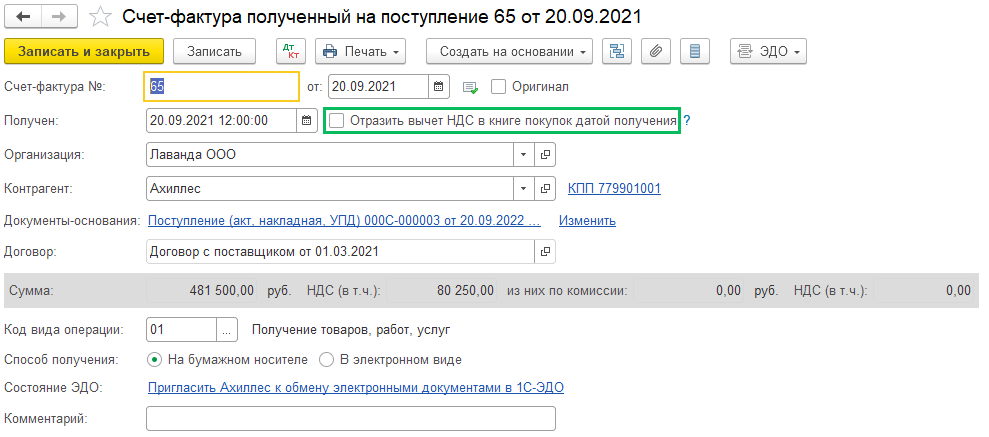

Если крупный вычет, который «тянет» расчеты по декларации к возмещению из бюджета, необходимо отложить полностью, счет-фактуру от поставщика вносят в книгу покупок того квартала, в котором должна пройти сумма. Она отразится в регистрах НУ соответствующего периода и в налоговой декларации по нему.

Если фирма намерена осуществить перенос частями, разделить его по периодам, счет-фактура должен быть зарегистрирован в книге покупок, декларации по всем этим периодам, но не полной суммой, а той частью, что должна войти декларацию. Общая сумма налога должна совпадать с суммой по счету-фактуре.

Все расчеты с налоговой необходимо завершить до наступления 3-летнего срока. К примеру, если счет-фактура выписан 28 марта 2018 года, то срок истекает 28 марта 2021 года. Это означает, что последнюю сумму по документу (полную или частичную) можно ставить к вычету не позднее 1 квартала 2021 года.

Здесь, однако, есть правовая «ловушка» для налогоплательщиков. Буквальное толкование ст. 172-1.1 НК позволяет фискальным органам ставить под сомнение вычет, предъявленный в последнем квартале. Ведь декларация за период сдается уже после его завершения, до 25 числа следующего месяца, «выпадая» из трехлетнего срока по НК РФ. На сегодняшний день судебная практика по данному вопросу складывается не в пользу налогоплательщика (опр-е ВС 308-КГ18-12631 по делу №А32-32030/2017 от 04/09/18 г.). Чтобы не получить отказ, перенос лучше осуществлять, не дожидаясь наступления предельных дат, указанных в законодательстве.

Вместе с тем существует письмо Минфина №03-07-11/27161 от 12/05/15 г., в котором утверждается право налогоплательщика заявить к вычету НДС не позднее налогового периода, в котором истекает 3-летний срок.

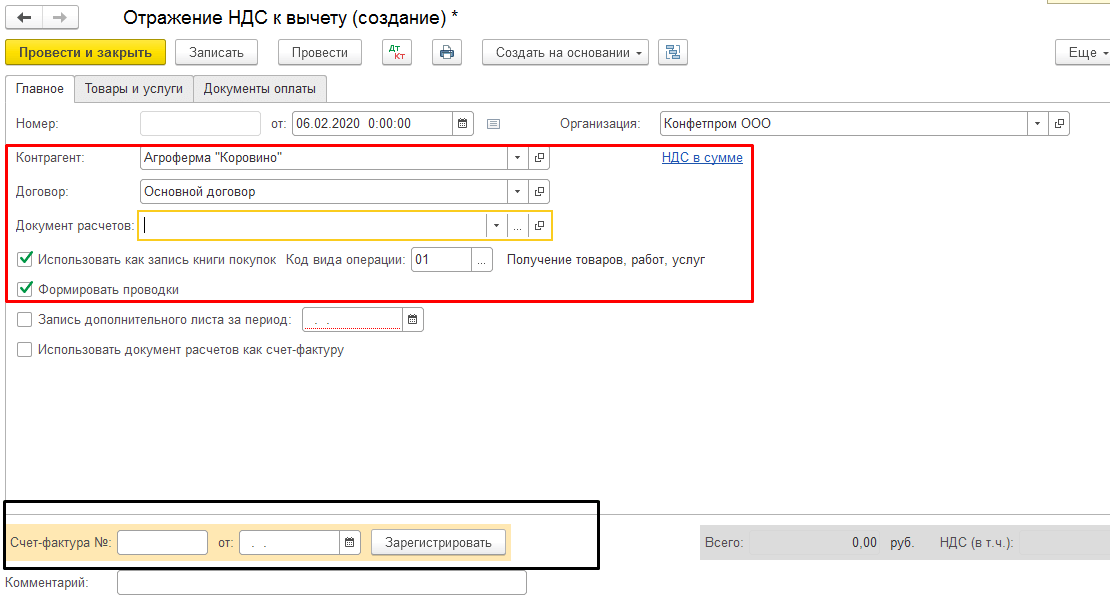

Какие документы необходимы для подтверждения налогового вычета по импортному НДС?

Если вы обратитесь за получением налогового вычета по импортному НДС, налоговая попросит вас предоставить документы, которые подтвердят ваше соответствие всем вышеперечисленным условиям.

Основной документ в данном случае — таможенная декларация, которую вы оформляли при ввозе товара. Она подтверждает сам факт импорта и уплаты налогового сбора.

Проконтролируйте, чтобы в документе обязательно стояли отметки и печати таможни о том, что товар выпущен на территорию Российской Федерации. Помимо декларации, необходимо будет подготовить следующие документы:

- контракт купли-продажи с зарубежным партнером, по которому был приобретен товар. Учтите, что этот договор не должен быть формальным, в нем должны содержаться все существенные условия сделки: качественные характеристики товара, цена, условия поставки и т.д.;

- транспортные документы, подтверждающие факт доставки товара до границы Российской Федерации;

- документы, подтверждающие оплату за товар — инвойс, платежное поручение, выписка по банковскому счету;

- документы, подтверждающие оплату таможенного налогового сбора — платежные поручения;

- книга покупок.

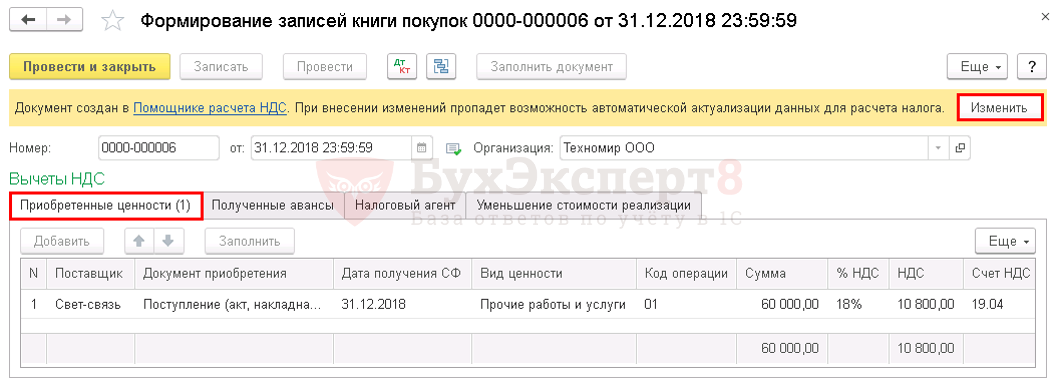

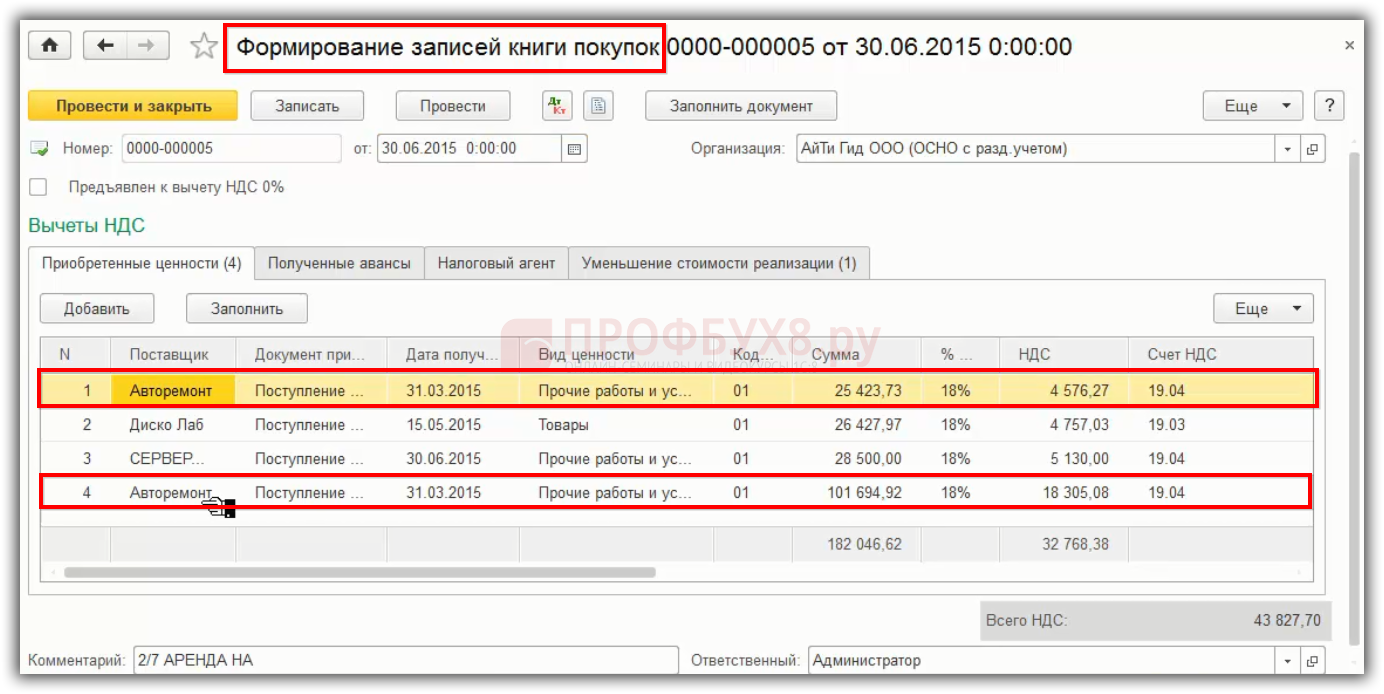

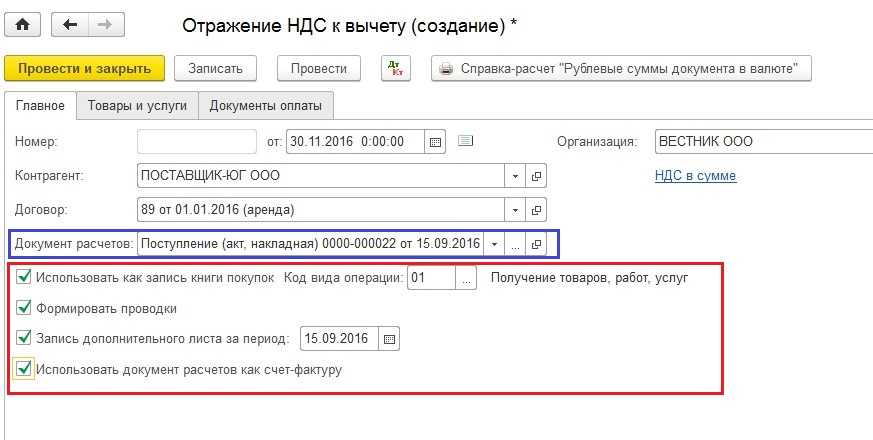

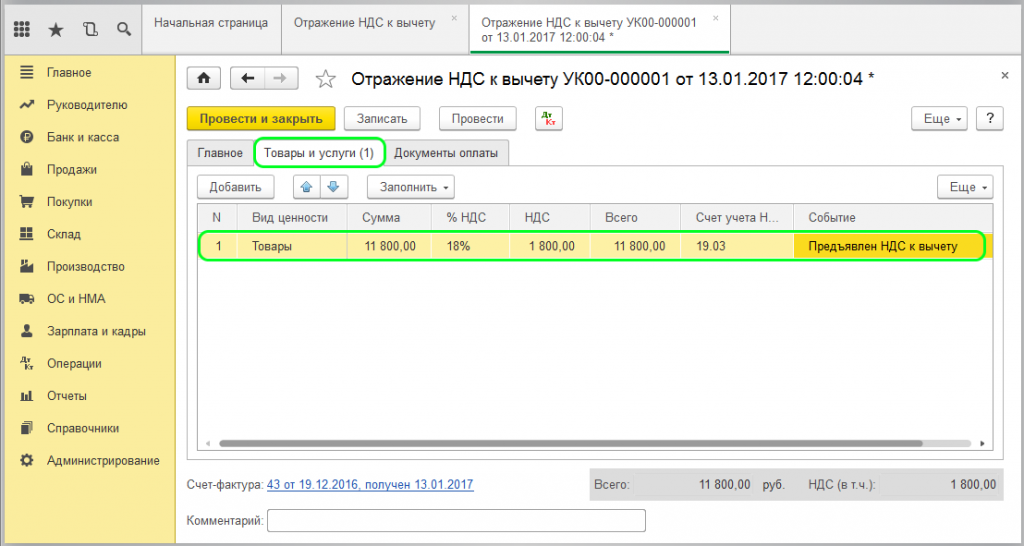

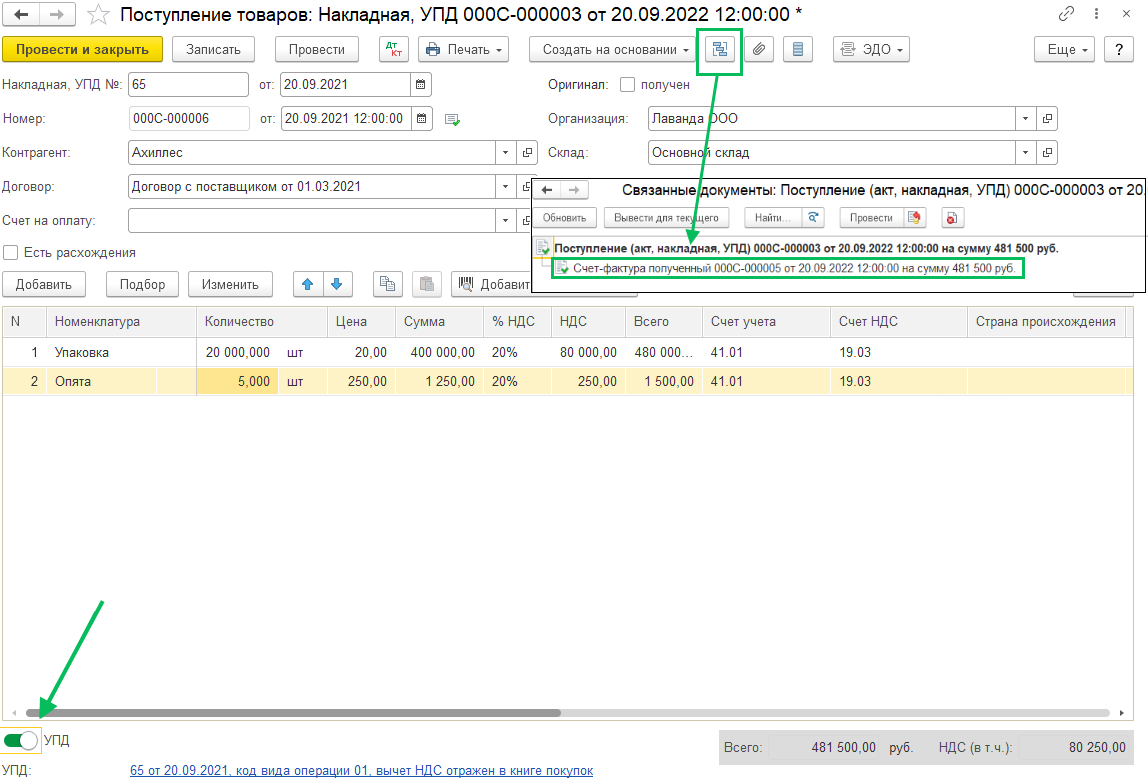

Отражение НДС к вычету в книге покупок

Заполнение книги покупок – обязанность каждого налогоплательщика. Если организация не выплачивает НДС и не принимает налог к вычету, то заполнять эту книгу ей не требуется. Согласно сведениям, отраженным в книге покупок, заполняется налоговая декларация. Отражение НДС в книге покупок осуществляется на основе документов, которые подтверждают право предприятия на налоговый вычет. Регистрируются следующие документы:

- Счета-фактуры – полученные от продавца, авансовые, корректировочные, на СМР для собственного потребления;

- Бланки строгой отчетности и их копии;

- Заявления о ввозе товаров и уплате косвенных налогов;

- Таможенная декларация и платежные документы, которые подтверждают оплату ввозного НДС.

Критерии отбора компаний на проверку.

В зависимости от предмета «камералки» претендентами на нее могут стать компании, в декларации по НДС которых:

1) обнаружены ошибки и противоречия сведениям из документов, имеющихся в ИФНС (декларации проходят автоматизированную проверку по контрольным соотношениям – Письмо ФНС России от 16.07.2013 № АС-4-2/12705);

2) заявлены налоговые льготы (п. 6 ст. 88 НК РФ). Один из самых частых запросов налоговых органов в ходе камеральной налоговой проверки – истребование документов по льготным операциям, отражаемым в налоговой декларации по НДС в разделе 7 «Операции, не подлежащие налогообложению». (Напомним, что право на запрос документов в рамках «камералки» в части льготных операций может быть реализовано налоговыми органами в ситуации, когда применяемая льгота предназначена только для определенной категории лиц – п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33, постановления АС УО от 24.02.2015 № Ф09-579/15 по делу № А71-6132/2014, от 17.02.2015 № Ф09-10024/14 по делу № А60-21098/2014, от 23.05.2014 № Ф09-5197/12 по делу № А60-32962/2011);

3) предъявлена сумма НДС к возмещению (п. 8 ст. 88 НК РФ, Письмо ФНС России от 16.09.2015 № СД-4-15/16337);

4) выявлены противоречия и несоответствия, которые свидетельствуют о занижении суммы НДС к уплате или о завышении суммы НДС к возмещению;

5) не приложены обязательные документы, которые должны представляться одновременно с декларацией (п. 7 ст. 88 НК РФ).

Получив электронное требование либо уведомление из налоговой инспекции, бухгалтер должен отправить в ответ подтверждение. В противном случае у проверяющих появляется законное основание заблокировать банковский счет (п. 1 и 11 ст. 76 НК РФ).

Требование по камеральной проверке налоговики вправе направить в течение трех месяцев со дня представления декларации (расчета), за исключением случаев, когда требование направлено в рамках дополнительных мероприятий налогового контроля (в этом случае налоговики могут направить его и за пределами трехмесячного срока). Компания вправе не исполнять требования налоговиков, направленные за пределами трехмесячного срока камеральной проверки (пп. 11 п. 1 ст. 21, п. 2 ст. 88, п. 1 ст. 93 НК РФ).

Однако компаниям следует иметь в виду, что непредставление пояснений не препятствует продолжению налоговой проверки (п. 5 ст. 88 НК РФ). При обнаружении налоговым органом налоговых правонарушений составляется акт налоговой проверки (п. 1 ст. 100 НК РФ).

Подать пояснения или внести исправления в представленную декларацию компания должна в течение пяти рабочих дней после даты получения требования (п. 3 ст. 88 НК РФ). А на представление документов компании отводится десять рабочих дней после получения запроса на них из ИФНС.

В случае камеральной проверки декларации по НДС пояснения должны быть представлены в электронной форме по утвержденному ФНС формату (п. 3 ст. 88 НК РФ, Письмо ФНС России от 11.01.2018 № АС-4-15/192@). Если не составить пояснения либо представить их не вовремя, то компанию могут оштрафовать на 5 000 руб., а при повторном нарушении в течение года – на 20 000 руб. (ст. 129.1 НК РФ).

Приведем наиболее популярные требования налоговиков в части запроса документов и пояснений по заявленным вычетам НДС.

В каких случаях налоговый вычет не предусмотрен

Налоговым кодексом РФ специально предусмотрено 4 эпизода, когда НДС по купленной продукции (оказанным услугам или произведённым работам) к вычету не принимается, а включается в первоначальную стоимость этой продукции (услуг либо же работ):

- Приобретённая продукция (услуга или работа) применяется при изготовлении или продаже тех товаров (услуг или работ), которые освобождены от НДС;

- Компания, купившая продукцию, не является плательщиком НДС либо же она употребила своё право на освобождение от налогообложения;

- Приобретённая продукция (услуга или работа) была специально куплена для исполнения операций, которые согласно НК РФ не числятся в налоговой базе, а потому не подлежат обложению НДС;

- Купленная продукция (услуга или работа) применяются тех для операций, которые будут реализовываться за пределами России.

Суть НДС

Это федеральный налог, детально о котором нам рассказывает глава 21 НК РФ. Данная часть кодекса в последние три года не претерпела существенных изменений.

Налоговая ставка не фиксированная: может применяться 18% (общий режим), на ряд товаров – 10% (п.2 ст.164 НК РФ), в особых случаях -0% (экспортные продажи).

Налоговая база – дельта суммы от реализации товаров, услуг и расходов по приобретению.

Уменьшить сумму к уплате можно следующими путями: увеличение доли вычетов, сокращением объемов реализации или переходом на льготные налогообложения. Рассмотрим несколько существующих законных методов по сокращению НДС.

Как правильно заполнить налоговую декларацию на НДС вы можете прочесть тут.

Особенности работы на УСН

Специальный режим налогообложения – УСН предназначен сократить расходы по налогам. Для перехода на упрощенную систему налогообложения для ООО, требуется соблюдение условий:

- Численность персонала не превышает 100 человек.

- Объем выручки за шесть месяцев подряд менее 75 млн. руб.

- У организации отсутствуют филиалы.

- Компания не входит в список статьи 346.12 НКРФ, п.3.

Для смены системы необходимо обратиться в налоговый орган с письменным заявлением требуемой формы. По результатам рассмотрения заявления и при соблюдении вышеперечисленных условий, компания будет освобождена от уплаты НДС на срок не более 12 месяцам, начиная со следующего календарного года.

Если компания не соответствует требованиям для перехода на УСН, то можно разделить бизнес на части. Тем самым каждая небольшая компания будет иметь право на применение специального режима, а в итоге получается экономия на обязательствах перед бюджетом.

Существует два отрицательных момента перехода:

- На момент перехода рекомендуется решить вопрос с суммами, предъявленными ранее к вычету. Юристы советуют выход из ситуации в виде процедуры реорганизации. В этом случае от вновь созданной компании не потребуется производить восстановление этих сумм НДС, а реорганизованная фирма спокойно перейдет на упрощенный режим.

- Очень часто в условиях современной рыночной системы, контрагенты на ОСНО не желают вступать в договоренности с упрощенцами. Это обусловлено повышением налоговой нагрузки на их бюджет. Разрешить такие ситуации можно привлечением покупателей через систему скидок.

Как работает на практике схема оптимизации НДС с помощью агентского договора – смотрите тут:

Единый налог на вменённый доход

Еще один режим налогообложения, при котором компания получает освобождение от исчисления и уплаты НДС. ЕНВД зависит от вида деятельности и торговой площади. Определяется умножением базовой доходности в месяц на физические показатели (количество работников, площадь).

Например, базовый показатель для размещения рекламы на поверхности транспортного средства – 10 000 руб., розничной торговли разносного и развозного плана – 1 000,00 руб. Доход фирмы в расчете не участвует.

Как объяснить высокий удельный вес налоговых вычетов по НДС

Задача руководителя организации в случае высоких значений показателя удельного веса вычетов по НДС снизить риск включения предприятия в план выездных проверок, а значит − доказать, что причины этого имеют объективный характер.

В каждом конкретном случае организация приводит соответствующие периоду причины, почему доля налоговых вычетов превышает пороговое значение.

Как пояснить в налоговую высокий удельный вес вычетов по НДС? Рассмотрим пять причин, как образец пояснения в налоговую о высокой доле налоговых вычетов по НДС. Они могут пояснить возникновение такой ситуации в организации.

Причина 1. Фирма недавно только прошла регистрацию

Организации, чей бизнес только начинается, не имеют достаточного рынка сбыта, а вот расходов у «молодой» компании предостаточно. Например, счета-фактуры на оплату аренды офиса и склада, аванс за электроэнергию, подключение Интернета, телефона, закупка товара на склад для последующей перепродажи и т.д.

При таком раскладе затрат у организации много, а вот продажи еще не налажены и не приносят достаточного для покрытия расходов дохода.

В пояснениях для инспектора указываем в качестве причины повышения показателя: «В связи с началом предпринимательской деятельности затраты компании превышают ее доход. Для организации работы офиса и склада приобретено необходимое оборудование и мебель, а также оплачены услуги фирм, предоставляющих услуги связи. Внесены авансы для подключения компании к электроэнергии и отоплению. На склад поставлена продукция, реализация которой планируется на следующий квартал».

Как приложения предоставляем учредительную документацию, подтверждающую дату регистрации компании, а также все первичные документы с подтверждением перечисленных затрат: счета-фактуры, карточки бухгалтерских счетов, договоры, накладные, акты на предоставление услуг и т.д.

Причина 2. Пополнение склада товаров для последующей перепродажи

Например, руководителем организации издано распоряжение о затоваривании склада продукцией, которая в следующем квартале подорожает в закупке, поэтому купить товар заранее – значит приобрести дополнительную прибыль на разнице в цене. В итоге склад пополнится товарами, а в налоговом учете отразится высокий удельный вес вычетов.

В пояснениях указываем: «пополнение склада товарами для последующей его продажи в будущем периоде».

Прикладываем документы, подтверждающие достоверность предоставленной информации: карточки бухгалтерских счетов, подтверждающие оприходование и остатки товара на складе, копия договора на приобретение продукции, накладные.

Причина 3. Сезонность бизнеса

Объемы продаж некоторых видов товаров находятся в зависимости от сезонности, например, товары для зимней рыбалки или газонокосилки. Продажи таких товаров практически прекращаются вне предполагаемого для их использования сезона. Однако, расходы, например, на хранение и обслуживание склада, остаются. Поэтому вычеты получаются высокие.

В пояснениях указываем: «сезонность товара».

Прикладываем документы, подтверждающие наличие расходов и остатков на складе.

Причина 4. Позднее получение счетов-фактур от контрагентов

Принять к вычету счет-фактуру можно только по факту ее получения от контрагента. При получении оригинала счета-фактуры, организация регистрирует ее поступление по почте в специальном журнале.

Но, к сожалению, почта не всегда безупречна в качестве предоставляемых услуг, и корреспонденция «задерживается», а иногда и вовсе теряется. Неудивительно, что счета-фактуры поступают бухгалтерии организаций с задержкой.

В результате некоторые счета-фактуры мы принимаем к вычету в следующем за их выпиской налоговом периоде.

Законом предусматривается возможность заявить счет-фактуру в более поздний срок, достаточно при этом приложить пояснение с обоснованием подобных действий с Вашей стороны.

В пояснениях указываем: «принятие к вычету счетов-фактур, выписанных в предыдущем налогом периоде из-за задержки поступления указанной документации в организацию».

Прикладываем документы, подтверждающие достоверность предоставленной информации: выписку из журнала регистрации счетов-фактур, копию самого счета-фактуры, выписку из книги покупок об отсутствии проведения указанных счетов-фактур в предыдущий налоговый период.

Кто может получить налоговый вычет по импортному НДС?

Первый критерий, на который стоит обратить внимание, если вы планируете возмещать НДС — система налогообложения импортера. Деньги, которые вы ранее заплатили таможне, вернутся на ваш счет, если организация находится на общей системе налогообложения.. Фирмам, которые выбрали для себя упрощенную систему, о возврате НДС стоит забыть

Такие компании обычно закладывают понесенные таможенные расходы в цену товара. В этом случае НДС им «возмещает» покупатель, а не государство.

Фирмам, которые выбрали для себя упрощенную систему, о возврате НДС стоит забыть. Такие компании обычно закладывают понесенные таможенные расходы в цену товара. В этом случае НДС им «возмещает» покупатель, а не государство.

Кроме того, вы должны быть на хорошем счету в таможенных органах. Принцип прост: возместить НДС может только тот, кто его исправно платит. Еще при возмещении не забудьте соблюсти целый ряд условий:

- Товары, на которые был начислен импортный сбор, должны быть предназначены для дальнейшей реализации на территории государства, а не для личных нужд самой компании. Это связано с тем, что государство подтверждает возмещение вычета для того, чтобы избежать двойного налогообложения одной и той же продукции. Если товар не реализуется, а используется организацией, то он облагается НДС только один раз.

- Компания может подтвердить оплату НДС. При импорте товара данная сумма отражается в таможенной декларации, там же приведены номера платежных поручений, по которым вы переводили денежные средства на ваш лицевой счет в Федеральной таможенной службе.

- Товар в обязательном порядке должен быть принят к учету, сделка по его приобретению должна быть зафиксирована в книге покупок.

- Покупка товара должна быть отражена в бухгалтерских документах, то есть необходимо корректно оформить счет-фактуру на него.

Ввозной НДС

Для компаний, занимающихся импортом в РФ, важным фактором является оптимизация ввозного НДС. Для этого должны выполняться условия (статья 171 НК):

- Товары или материалы должны продаваться или применяться на облагаемых НДС операциях.

- НДС к вычету обычно принимается в том же квартале, когда поступления были оприходованы на складской учет компании.

- Своевременная подача таможенной декларации.

Подтверждают право на вычет документы:

- Контракт с иностранной компанией.

- Наличие счета.

- Декларация с обозначенной суммой НДС, которая была уплачена компанией на таможне.

Кроме того у импортеров есть возможность отложить уплату таможенного НДС. Это можно сделать под гарантии банков или страховых компаний.

Налог к уплате текущего периода

В текущем периоде НДС можно уменьшить посредством оформления договора займа. Схема в этом случае такая:

- Покупатель заключает договор с продавцом о займе и предоставляет его.

- Затем по договору о поставке продавец отгружает товар без предоплаты.

- Завершается сделка взаимозачетом.

Хотя ничего противозаконного в этом нет, но для того чтобы у налоговой не возникло вопросов необходимо:

- Указать в договоре приемлемую нейтральную цель займа.

- Сумма займа должна немного отличаться от стоимости товара.

- Сроки по договору займа по договору продажи не должны совпадать.

Налог после окончания квартала

В 145-ой статье НК РФ есть указание на освобождение компании от уплаты НДС, если ее доходы за квартал оказались меньше миллиона рублей. Подобная льгота предоставляется на год после обращения в местную службу ФНС. В обращение входят:

В 145-ой статье НК РФ есть указание на освобождение компании от уплаты НДС, если ее доходы за квартал оказались меньше миллиона рублей. Подобная льгота предоставляется на год после обращения в местную службу ФНС. В обращение входят:

- Заявление.

- Выписка из баланса компании.

- Выкопировка из книги регистрации входящих и исходящих счетов-фактур.

- Выписки из книги продаж, доходов и расходов.

В этом случае при увеличении прибыли в течение года, льгота автоматически теряется. О том, как еще уменьшить прибыль не трогая НДС, читайте ниже.

Другие варианты

Есть еще несколько вариантов уменьшения выплат по НДС.

Можно ли уменьшить налог на прибыль и НДС при аренде помещения без регистрации договора в Юстиции, расскажет данный видеоролик:

Перечисление задатка

Так как задаток не облагается налогом (об этом говорит НК), то при его помощи можно уменьшить облагаемую налогом сумму сделки и, следовательно, и НДС. Схема в этом случае работает следующим образом:

- Выданный аванс оформляется документально как задаток на покупку материалов.

- Это является законным основанием для невнесения данной суммы в базу налогообложения.

- Полная сумма сделки указывается лишь по факту ее завершения в акте выполненных работ.

Данная схема наиболее эффективна в строительстве, когда покупка материалов происходит не сразу, а растягивается на какое-то время.

Оптимизация НДС, уменьшающая его, по транспортным расходам, рассмотрена ниже.

Оптимизация НДС по транспортным расходам

Актуально для компаний с 10% ставкой НДС. Так как НДС на транспорт всегда составляет 18% (153-я статья НК), компании с более низкими ставками, для уменьшения налога могут включать затраты на транспортировку в стоимость товара. Тогда НДС на эти услуги будет тоже 10%. Необходимое условие:

Актуально для компаний с 10% ставкой НДС. Так как НДС на транспорт всегда составляет 18% (153-я статья НК), компании с более низкими ставками, для уменьшения налога могут включать затраты на транспортировку в стоимость товара. Тогда НДС на эти услуги будет тоже 10%. Необходимое условие:

Не выделять траты на транспорт отдельной строкой. Сумма должна быть общей.

Отсрочка перехода товара в собственность

Не позволяя хотя бы частично уменьшить НДС, при помощи этого способа можно отсрочить его выплату. Для этого в договор вносится пункт о полном переходе прав собственности к покупателю только после завершения сделки.

Это позволит не включать платежи в налоговую базу, пока не пройдет последняя платежка или не будет подписан акт о завершении работ. Если контракт длительный, то выплата НДС может задержаться на один или два налоговых периода.

О том, как уменьшить НДС не уменьшая прибыль, расскажет видео ниже:

https://youtube.com/watch?v=IMMtqL7Xm60

Виды

НДС причисляется к косвенным типам налогов. Это означает, что при реализации и сбыте услуг, продукции или работ, налогоплательщики должны в дополнение к стоимости реализуемой продукции (услуг) прибавить к уплате потребителю и размер оплаченного НДС. Налоговые вычеты доступны лишь для тех налогоплательщиков, которые получали в налоговый срок прибыль, облагаемую ставкой с размером в 13%.

Налоговые вычеты по НДС классифицируются такими основными видами:

- Вычет на приобретённую продукцию, предоставленные услуги, наёмную работу и имущественные права;

- Налоговый вычет для налоговых агентов;

- Вычет для иностранных граждан;

- Налоговый вычет на возврат продукции и расторжение контрактов;

- Вычет на капитальное строительство;

- На проведение строительно-монтажных работ, осуществлённые для личного потребления;

- Вычет на командировочные и представительские затраты;

- Вычет с сумм уплаты, как полной, так и частичной, полученных в качестве аванса за предстоящие; поставки продукции, оказание услуг, проведённых работ;

- Налоговый вычет на непроверенную ставку НДС с размером 0%;

- Вычет у плательщика налогов, который получил в качестве взноса в складочный фонд недвижимое имущество, активы не материального характера и имущественные права;

- Вычет у того плательщика налогов, который перечислил как полную сумму, так и неполную, в качестве аванса за будущие поставки продукции, оказание услуг, проведение работ, передачу прав на имущество;

- Налоговый вычет на изменение цены отгруженной продукции, оказанных услуг, проведённых работ, переданных прав на имущество.

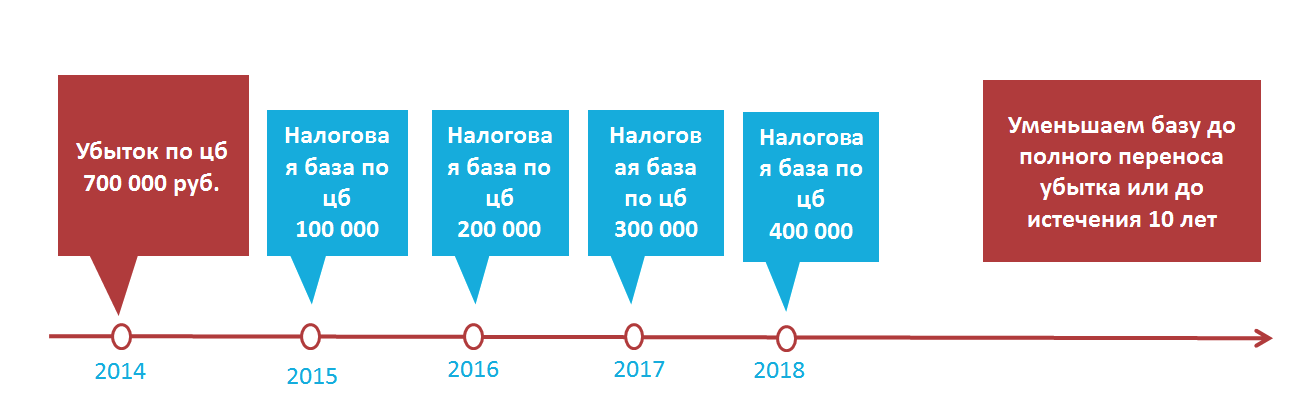

Установленный срок для вычета, согласно действующему Налоговому кодексу РФ, составляет 3 года. Статья 173 данного кодекса гласит следующее:

“Когда суммарный размер налоговых вычетов в конкретном налоговом периоде больше чем тотальная сумма налогов НДС, то позитивная разница между размером налоговых вычетов и суммарным размером налога, который был исчислен по операциям, в обязательном порядке должна быть компенсирована налогоплательщику в порядке, регламентируемом 176 статьёй действующего Налогового Кодекса. Исключение составляют только лишь те ситуации, при которых декларация была подана плательщиком налогов по завершению 3 лет после того, как закончился рассматриваемый налоговый период”.

После окончания трёхлетнего срока на использование вычета по НДС такой вычет автоматически аннулируется и дальнейшему рассмотрению и обжалованию не подлежит.

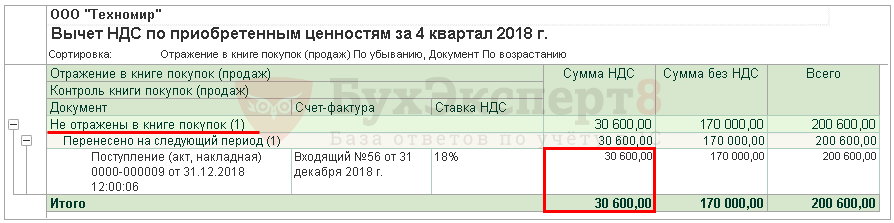

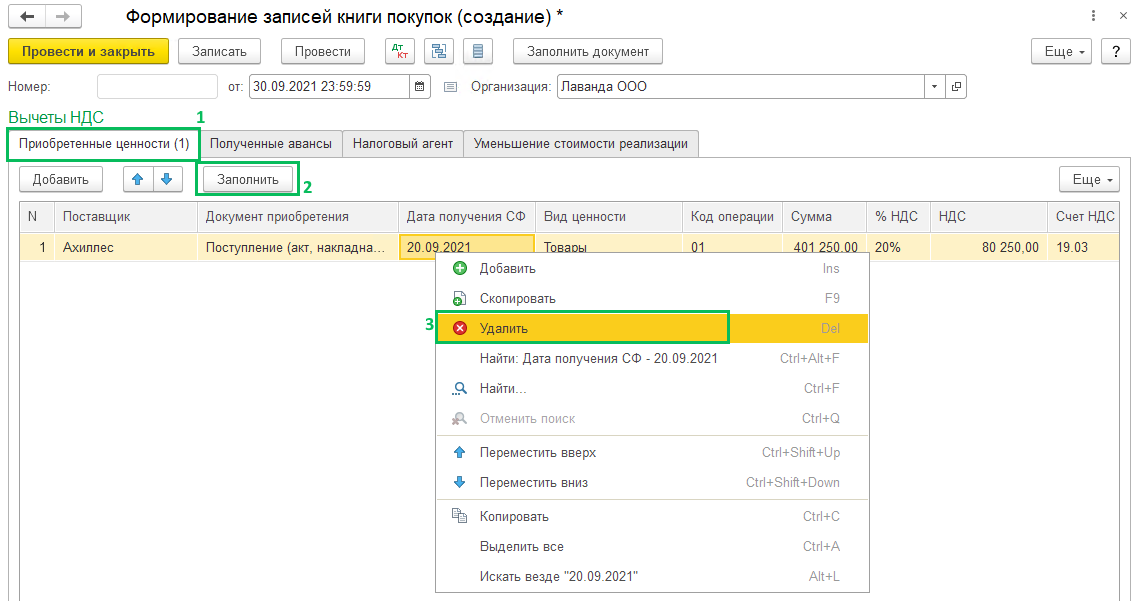

Счета-фактуры, по которым вычеты на будущее не переносятся

Налогоплательщики имеют право переносить вычеты НДС на другие отчетные периоды. Допустимый промежуток составляет три года. Суммы допускается переносить на любой квартал, необязательно принимать НДС к вычету на следующий налоговый период, который идет следом.

Компания может заявить к зачету в течение трех лет после того, как были приняты на учет товары или работы. Из этого следует, что счета-фактуры на купленную продукцию можно внести в книги покупок не только в квартале, когда предоставляется право на возврат суммы, но и несколько позже. Согласно НК, отсчитывать промежуток в три года нужно с той даты, когда были приняты товары на учет.

Компания, приобретающая ОС, имеет право отложить по ним возврат средств. В то же время является большим риском частичное заявление по счету-фактуре на ОС, оборудование и НМА. После принятия актива учет должен быть в полном объеме. Возвращение по представительским расходам допускается заявлять на дату установления отчета по авансам.

Поставщик может принять к возврату налог с цены товаров, которые были возвращены покупателям. На такой возврат заявление можно составить в течение года после возврата продукции. Если покупателем были приняты товары на учет, то при возвращении он должен выставить поставщику счет-фактуру. При наличии данного документа поставщик заявляет о возвращении суммы с цены возврата.

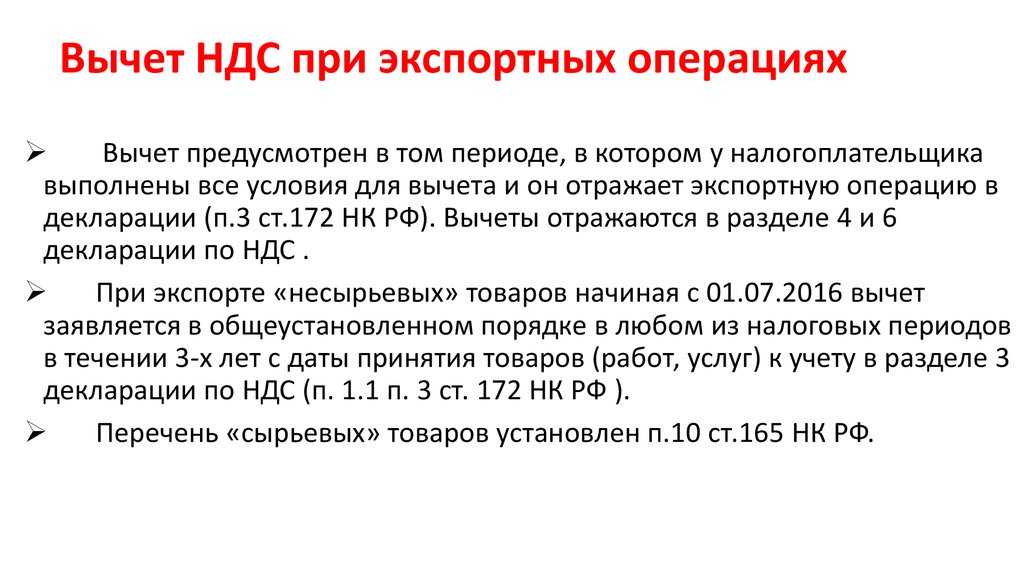

В некоторых случаях переносить возврат суммы нельзя. Например, если заявляется вычет по командировочным расходам, по СМР для собственного потребления, с товаров, реализованных на экспорт, перенос не допускается.

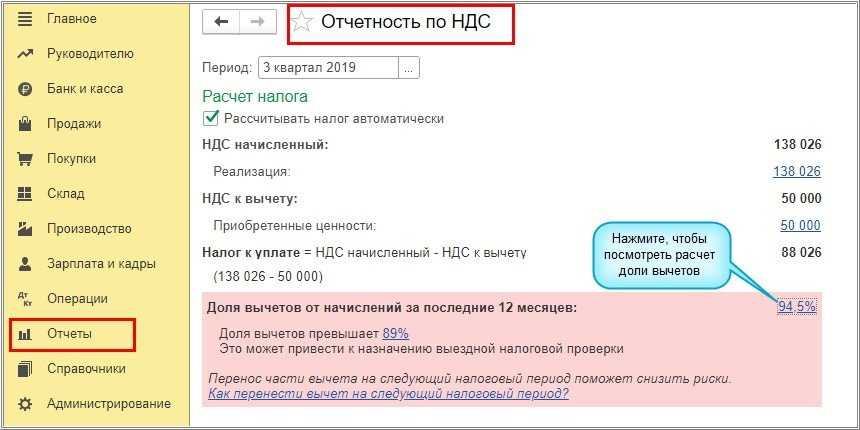

Что делать, если показатель превышает безопасное значение

Само по себе заявление высокого процента уменьшения налога на добавленную стоимость, который превышает безопасный вычет по НДС, не является безусловным поводом для включения организации в план выездных проверок. Деятельность компании рассматривается комплексно. В ее отношении проводится тщательный предпроверочный анализ.

Вначале инспектор запросит у компании пояснения

В этот момент важно четко и обоснованно объяснить, почему компанией заявлен высокий процент уменьшения налога на добавленную стоимость

Нередко возникает вопрос: допустимо ли превышение доли вычетов 100%? Конечно, да. Запрета на это нет. Более того, если после проведения камеральной проверки заявленную сумму налога к возврату контролирующий орган признает правильной, ИФНС обязана вернуть сумму превышения налогоплательщику. Такая ситуация возникает, если:

- компания закупила большой объем товаров, реализация по которым произойдет только в следующем квартале;

- производственное предприятие приобрело дорогостоящее оборудование;

- заказчик отказался от приобретения крупной партии продукции, а закупка комплектующих для ее производства уже была произведена;

- в иных обоснованных обстоятельствах.

При поступлении запроса от ИФНС все обстоятельства необходимо изложить и по возможности подтвердить документально

Тогда инспектор примет во внимание доводы компании, и решения будут приниматься только с их учетом

Безопасная доля вычетов по НДС в 3 квартале 2020 года по регионам

|

ОБЛАСТИ ЦЕНТРАЛЬНОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Белгородская |

92,3 |

|

Брянская |

94,5 |

|

Владимирская |

84,4 |

|

Воронежская |

93,0 |

|

Ивановская |

91,3 |

|

Калужская |

88,0 |

|

Костромская |

85,8 |

|

Курская |

94,0 |

|

Липецкая |

104,8 |

|

Московская |

88,5 |

|

Орловская |

91,8 |

|

Рязанская |

81,8 |

|

Смоленская |

92,7 |

|

Тамбовская |

95,3 |

|

Тверская |

87,7 |

|

Тульская |

96,0 |

|

Ярославская |

90,1 |

|

город Москва |

89,1 |

|

РЕСПУБЛИКИ И ОБЛАСТИ СЕВЕРО-ЗАПАДНОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Карелия |

79,9 |

|

Коми |

79,4 |

|

Архангельская |

91,1 |

|

Вологодская |

100,0 |

|

Калининградская |

64,3 |

|

Ленинградская |

88,9 |

|

Мурманская |

193,3 |

|

Новгородская |

96,0 |

|

Псковская |

90,3 |

|

город Санкт-Петербург |

88,1 |

|

Ненецкий АО |

142,6 |

|

РЕСПУБЛИКИ СЕВЕРО-КАВКАЗСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Дагестан |

83,6 |

|

Ингушетия |

92,3 |

|

Кабардино-Балкарская |

89,6 |

|

Карачаево-Черкесская |

91,3 |

|

Северная Осетия — Алания |

86,6 |

|

Чеченская |

97,7 |

|

Ставропольский край |

89,6 |

|

РЕСПУБЛИКИ И ОБЛАСТИ ЮЖНОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Адыгея |

85,3 |

|

Калмыкия |

84,5 |

|

Крым |

86,8 |

|

Краснодарский край |

90,9 |

|

Астраханская область |

74,3 |

|

Волгоградская |

92,9 |

|

Ростовская |

92,0 |

|

город Севастополь |

81,4 |

|

РЕСПУБЛИКИ И ОБЛАСТИ ПРИВОЛЖСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Башкортостан |

92,2 |

|

Марий Эл |

87,9 |

|

Мордовия |

89,7 |

|

Татарстан |

90,8 |

|

Удмуртская |

80,1 |

|

Чувашская |

83,2 |

|

Кировская |

89,3 |

|

Нижегородская |

91,2 |

|

Оренбургская |

74,1 |

|

Пензенская |

89,2 |

|

Пермский край |

87,1 |

|

Самарская |

82,4 |

|

Саратовская |

85,2 |

|

Ульяновская |

88,5 |

|

ОБЛАСТИ УРАЛЬСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Курганская |

85,1 |

|

Свердловская |

91,2 |

|

Тюменская |

85,3 |

|

Челябинская |

90,5 |

|

Ханты-Мансийский АО — Югра |

67,7 |

|

Ямало-Ненецкий АО |

72,4 |

|

РЕСПУБЛИКИ И ОБЛАСТИ СИБИРСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Алтай |

90,9 |

|

Тыва |

80,7 |

|

Хакасия |

88,0 |

|

Алтайский край |

90,5 |

|

Красноярский край |

74,2 |

|

Иркутская область |

78,1 |

|

Кемеровская (Кузбасс) |

94,3 |

|

Новосибирская |

88,9 |

|

Омская |

84,6 |

|

Томская |

79,8 |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

|

|

Бурятия |

97,5 |

|

Республика Саха (Якутия) |

93,4 |

|

Приморский край |

94,1 |

|

Хабаровский край |

90,0 |

|

Амурская область |

131,7 |

|

Камчатский край |

94,0 |

|

Магаданская область |

104,3 |

|

Сахалинская |

94,9 |

|

Забайкальский край |

91,0 |

|

Еврейская автономная область |

82,5 |

|

Чукотский АО |

137,2 |

|

БАЙКОНУР |

|

|

Байконур |

71,7 |

Существует ли «безопасный» размер вычета по НДС?

Как оценить, достаточно ли налога на добавленную стоимость платит организация? Ведь абсолютные цифры в этом плане совершенно неинформативны. Размер налога зависит от совокупности факторов, среди которых вид деятельности, рентабельность, наценка, сезонность и множество других, вплоть до общеэкономической ситуации в стране. Поэтому формулировка вопроса «сколько платить НДС, чтобы налоговики не пожелали приехать с проверкой?» сама по себе некорректна.

Гораздо правильнее задаться вопросом о доле вычетов в общей сумме начисленного НДС, ведь именно на этот показатель обращают внимание налоговики. Официально он называется удельный вес вычетов НДС в исчисленной сумме НДС по налогооблагаемым объектам

Информацию по безопасной доле вычета по регионам смотрите ниже — именно на эти цифры ориентируется местная налоговая при проверке.

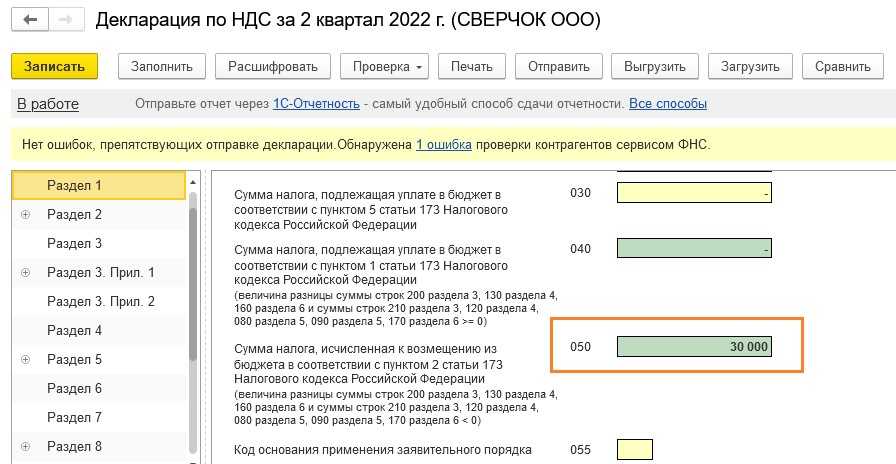

Как происходит возмещение НДС?

Для получения денежных средств вам необходимо обратиться в налоговую инспекцию по месту регистрации компании. На руках у вас должна быть налоговая декларация по НДС, где должна быть указана сумма вычета, на которую вы претендуете.

К декларации обязательно приложите все подтверждающие документы. Данный комплект необходимо сдать до 25 числа месяца, следующего за отчетным кварталом

Обратите внимание: налоговая будет рассматривать ваше обращение, если с момента ввоза товара прошло не более 3-х лет.

После того как налоговая принимает все ваши документы, начинается камеральная проверка, которая длится два месяца, в исключительных случаях ее срок может быть увеличен до 3 месяцев. По истечении этого периода налоговая служба принимает решение о выплате НДС компании в течение 7 дней.

Отрицательное решение налоговых органов можно оспорить в течение месяца со дня получения соответствующего уведомления. Далее у государства есть 15 дней на рассмотрение ваших контраргументов и принятие окончательного решения.