- Возмещение затрат по документам

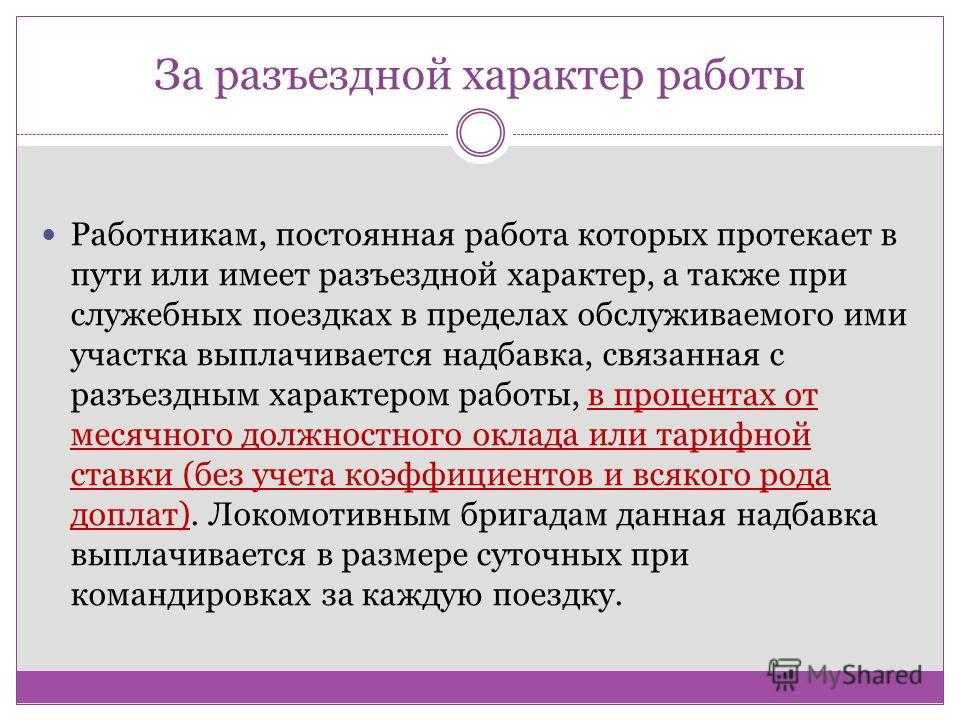

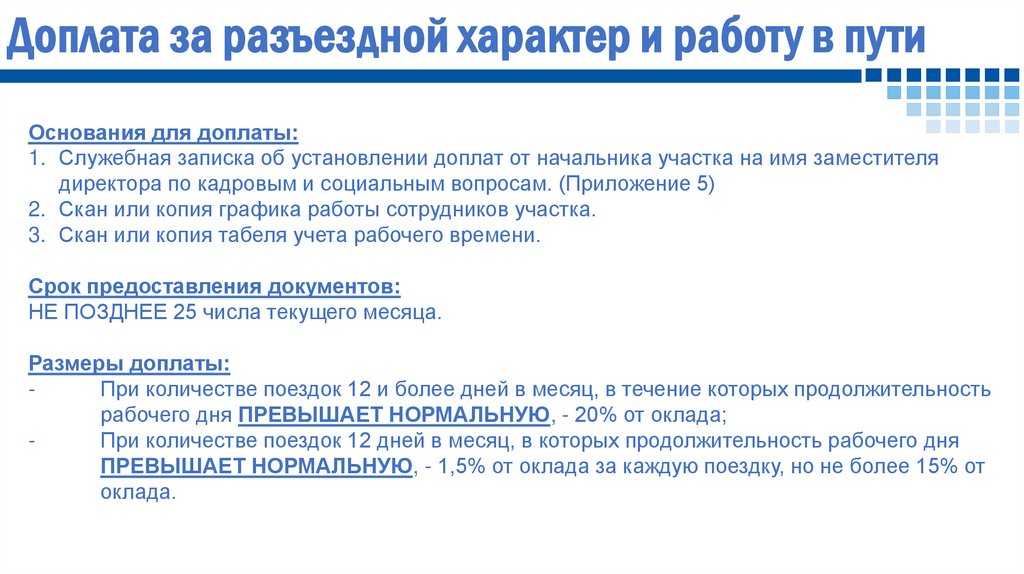

- Надбавки за разъездной характер работы

- Наглядный пример (компенсация)

- Различия между разъездной работой и вахтой

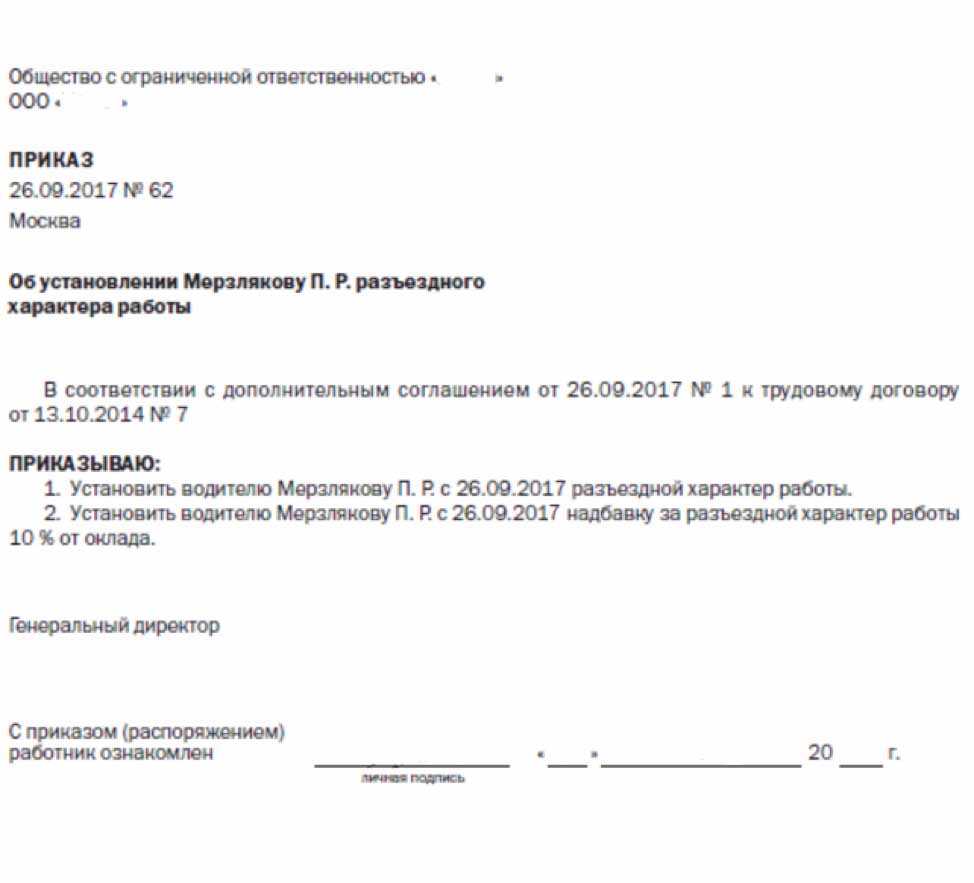

- Сохраняется ли северная надбавка при разъездном характере работы?

- Компенсация расходов при разъездной работе

- Сумма компенсации

- Налогообложение расходов в разъезде

- Различие командировки, вахты и разъездной работы

- Порядок оформления

- Распоряжения в связи с разъездной деятельностью

- Пример приказа об утверждении списка должностей

- Е.В. ВИГОВСКИЙ

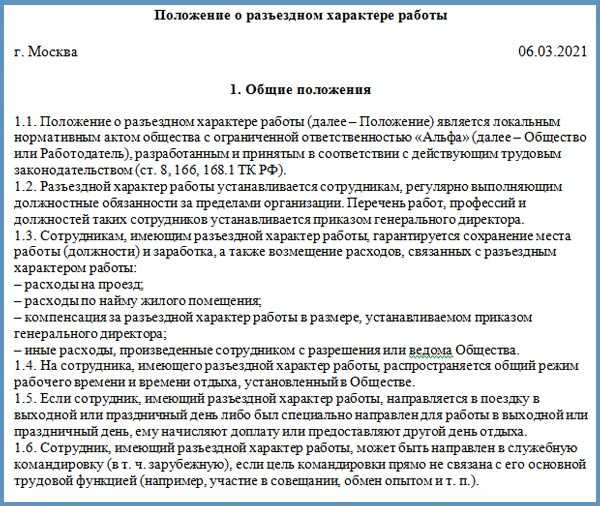

- Общие сведения

- Компенсация за разъездной характер работы — нормативы законодательства

- Бухгалтерский учет

- Отражение в учете компенсаций

- Пример расчета выплат

Возмещение затрат по документам

Если работник предоставляет бумаги, подтверждающие его расходы в поездке, работодатель компенсирует их по факту. Это означает, что сотрудник получит ровно столько, сколько потратил. Такой вариант используется обычно тогда, когда работников направляют в продолжительные командировки в другие регионы или за границу. Наниматель возмещает таким сотрудникам затраты на билеты и стоимость проживания. При этом работодателю приходится решить, удерживать ли НДФЛ и взносы в фонды с этой компенсации. Сразу же ответим на этот вопрос.

Затраты на компенсацию наниматель включает в расходы, учитываемые при расчете налога с прибыли. В соответствии с абзацем 11 п. 1 ст. 217 НК, удерживать с возмещения НДФЛ нет необходимости. Это правило действует в отношении всей суммы, прописанной в коллективном или трудовом договоре либо в ином локальном акте предприятия. Что касается страховых взносов, то их тоже начислять не нужно (п. 2 ч. 1 ст. 9 212-ФЗ от 24.07.2009).

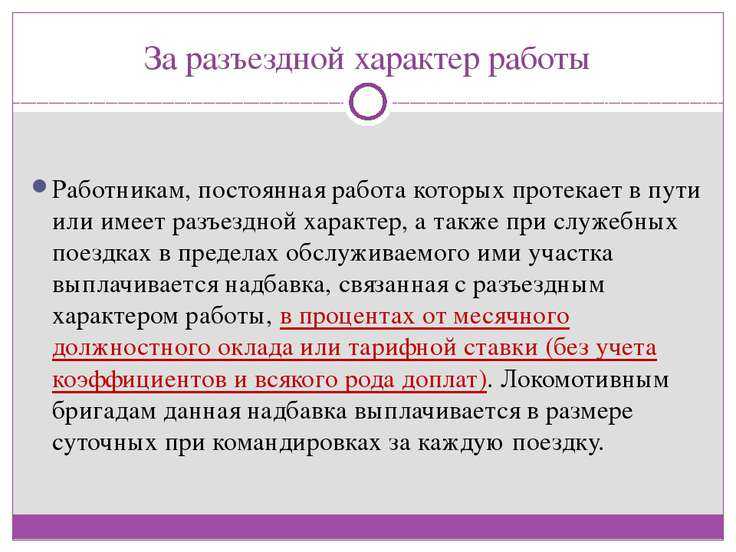

Надбавки за разъездной характер работы

При оформлении “разъездных” сотрудников следует иметь в виду, что их работа связана с условиями, отклоняющимися от нормальных. Например, сотрудник для попадания в дальнюю точку маршрута к началу рабочего дня партнера должен выехать, например, в 5 часов утра. А вернуться к месту проживания (попросту домой) сможет только около десяти вечера. Это нормальные условия?

Эти “другие условия” описаны в ТК РФ в статье 149, в которой указано, что за отклонение от нормальных условий работы сотрудник должен получать соответствующие выплаты, которые не должны быть меньше, чем указано в нормах трудового права. Платить “не меньше” означает, что работодатель может самостоятельно назначит адекватную надбавку.

Поскольку надбавки работодатель может устанавливать исходя из собственного понимания сложности разъездной работы, кадровик обязан напомнить руководителю о налогообложении этих выплат. Больше выплаты – больше суммы налогов. То есть сумма надбавки должна быть сбалансирована между желанием администрации отблагодарить сотрудника за сложные условия работы и желанием минимизировать налоги.

В процессе оформления на работу “разъездного” сотрудника необходимо:

- определить размер надбавки за характер работы;

- зафиксировать утвержденный размер надбавки в договорах или ЛНА.

Для определения размера надбавки можно воспользоваться материалами Постановления Минтруда № 51. Хотя оно и утратило силу, но в качестве ориентиров подходит.

В пункте 2 Постановления № 51 указано:

- если разъездная работа выполнялась более 12 дней в месяц, то надбавка выплачивается в размере до 20% от месячной тарифной ставки;

- если разъездная работа составляла менее 12 дней в месяц, то надбавка выплачивается в сумме до 15% тарифной ставки.

Указанные цифры являются ориентиром, однако в каждом конкретном случае работодатель волен установить свои надбавки, лишь бы они не были ниже, чем требует трудовой кодекс.

Наглядный пример (компенсация)

А вот другая ситуация. Допустим, работник организации, среднесуточный заработок которого равен 1 200 р., должен был в течение семи дней выполнять работу, находясь в разъездных условиях труда. Потом, по завершении обязанностей, он предоставил в бухгалтерию доказательства, подтверждающие его траты за данный период. Он приложил автобусные билеты в оба конца, стоившие в общем 4 000 р., и чек из служебной гостиницы на 8 000 р.

Экономические службы начислили сотруднику компенсацию в размере 20 400 р. Эта сумма получилась в результате сложения компенсации пресловутых затрат (12 000 руб.) и суточных (1 200 х 7 = 8 400). Он получает эти деньги «чистыми». Ведь речь идёт о компенсации, а она налогами не облагается.

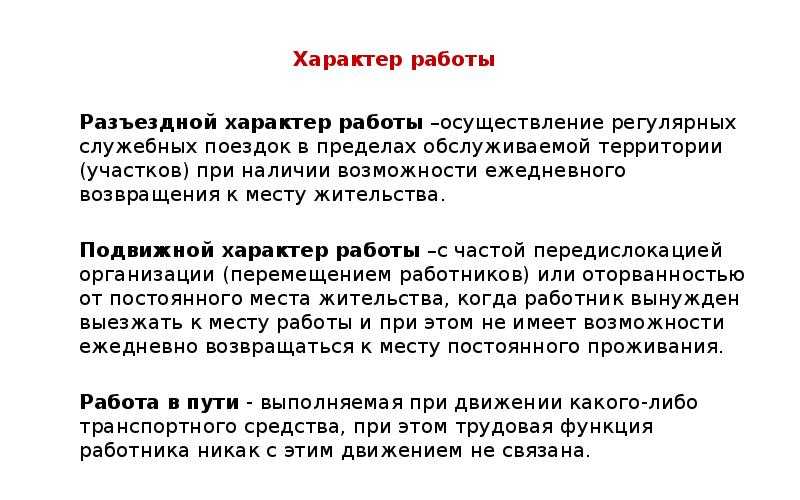

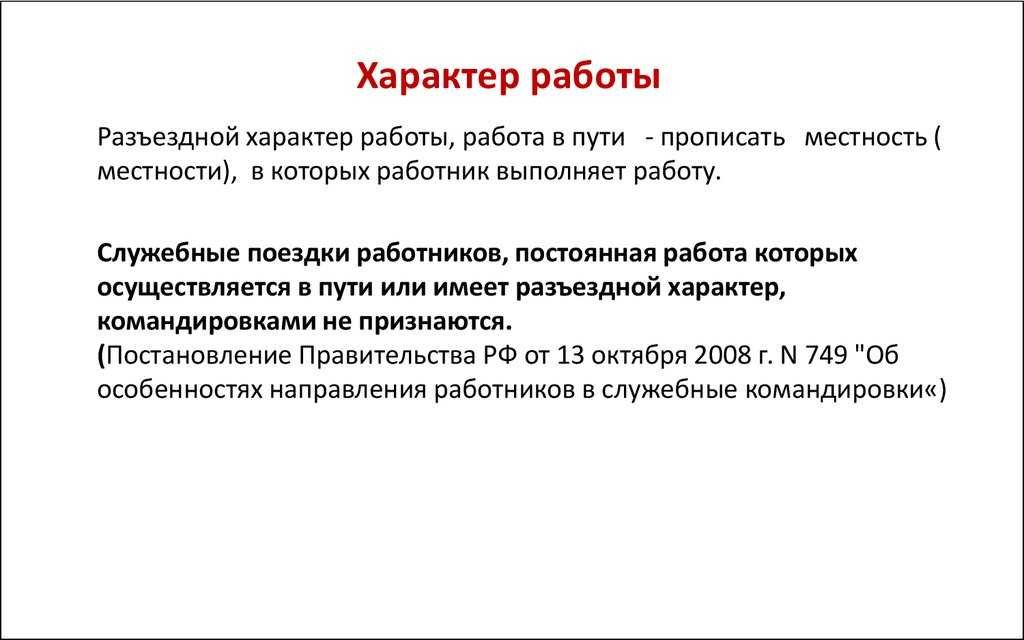

Различия между разъездной работой и вахтой

Работа вахтовым методом и разъездной труд имеют много общего, но их разграничение необходимо в силу разного порядка оплаты. Основное различие заключается в наличии рабочего места. Основной признак вахтового труда, согласно части 2 статьи 297 ТК РФ, — это регулярная работа вне пределов организации и на таком расстоянии от места жительства, что поездки из дома на работу или возвращение домой невозможны или экономически нецелесообразны.

Тем не менее вахта работника (строителя, нефтяника и т. д.) заключается в нахождении преимущественно на одном либо нескольких объектах, которые находятся, как правило, в отдаленных необжитых местах. При этом для работника организуется временное жилье в специальных вахтовых поселках, где создаются необходимые условия для проживания. То есть при вахтовом методе труда рабочее место у работника все же имеется, хотя и находится оно на значительном удалении от основного места нахождения организации. Ко времени вахты также относится и время нахождения в пути на вахту, хотя в пути вахтовик не работает, его основная цель в это время — прибытие на рабочее место.

При разъездной работе, как уже было отмечено, работник большую часть времени проводит в дороге, а не на конкретном рабочем месте. При этом частые перемещения необходимы для выполнения возложенных на работника задач.

Сохраняется ли северная надбавка при разъездном характере работы?

автор ответа,

Вопрос

Работник работает в районах Крайнего Севера, в трудовом договоре предусмотрен разъездной характер работы. Сохраняются ли северный коэффициент и надбавки, а также стаж в РКС при направлении в длительную (2 месяца и более) служебную поездку в г. Санкт-Петербург?

Ответ

Трудовым законодательством данный вопрос однозначно не урегулирован. Разъяснения официальных органов по данной ситуации отсутствуют. По нашему мнению, безопаснее для работодателя (при установленном в трудовом договоре работника места работы – РКС, а также разъездном характере работы с указанием территории разъезда – районы Крайнего Севера и г. Санкт-Петербург) начислять районный коэффициент, процентную надбавку, а также включать данный период в «северный» стаж.

Обоснование

Согласно ст. 148 ТК РФ, оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Оплата труда в районах Крайнего Севера осуществляется с применением районных коэффициентов и процентных надбавок к заработной плате (ст. 315 ТК РФ).

На основании ст. 316 ТК РФ и ст. 10, Закона РФ от 19.02.1993 N 4520-1 (ред. от 07.03.2018) «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях», размер районного коэффициента и порядок его применения для расчета заработной платы работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, устанавливаются Правительством Российской Федерации.

Согласно ст. 317 ТК РФ и ст. 11 Закона РФ от 19.02.1993 N 4520-1, лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, выплачивается процентная надбавка к заработной плате за стаж работы в данных районах или местностях. Размер процентной надбавки к заработной плате и порядок ее выплаты устанавливаются в порядке, определяемом ст. 316 ТК РФ для установления размера районного коэффициента и порядка его применения.

Коммерческие и другие организации, финансируемые из средств учредителей, могут устанавливать размеры районных коэффициентов самостоятельно, закрепляя их в коллективных договорах, соглашениях, локальных нормативных актах организации или непосредственно в трудовых договорах. Такой вывод можно сделать из анализа ч.1 ст. 129 , ч.1, 2 ст. 135 ТК РФ и Письма Минтруда России от 26.11.2012 N 11-4/660. При этом необходимо учитывать, что оплата труда на работах в местностях с особыми климатическими условиями должна быть не ниже установленной трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, что следует из ст. 148 ТК РФ.

Районные коэффициенты учитываются при исчислении заработной платы работников по месту их фактической постоянной работы независимо от местонахождения работодателя. Данный вывод следует из пп. «б» п. 2 разъяснения Госкомтруда СССР, Секретариата ВЦСПС от 11.11.1964 N 15/30, «Обзора Президиума ВС РФ 26.02.2014 и содержится в Письме Роструда от 15.01.2016 N ТЗ/23333-6-1.

По мнению Роструда, при направлении работника в обособленное подразделение

, расположенное не в РКС, районный коэффициент и процентная надбавка не начисляются. Другими словами районный коэффициент и процентная надбавка начисляются на заработную плату работникав зависимости от места выполнения им трудовой функции, а не от места нахождения работодателя, в штате которого он состоит. При разъездном характере работы трудовые обязанности также могут выполняться не по месту нахождения работодателя (его обособленного структурного подразделения). Если при этом работник работает, в том числе и в районах Крайнего Севера или приравненных к ним местностях, к его заработной плате, на наш взгляд, применяется районный коэффициент.

Таким образом, в отсутствии единого подхода по данному вопросу, работодателю необходимо самостоятельно принять решение, либо направить официальный запрос в соответствующие органы, уполномоченные давать разъяснения по вопросам применения трудового законодательства (Минтруд, Роструд).

| На вопрос отвечала:

О.Я, Решетова,консультант ИПЦ «Консультант+Аскон» |

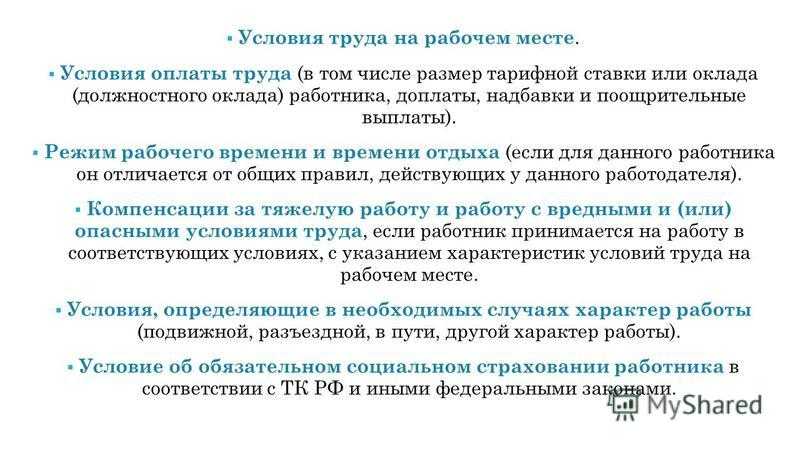

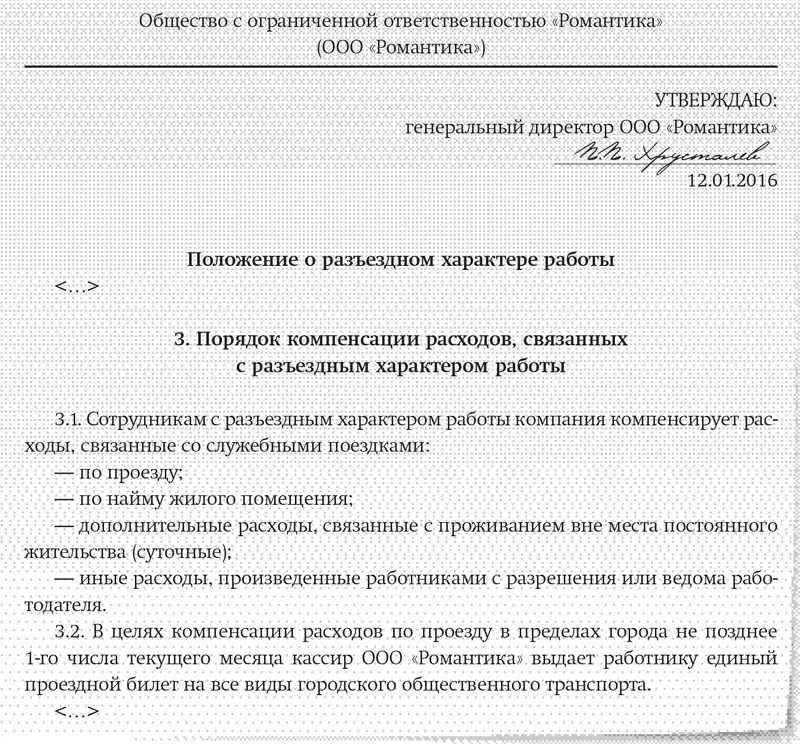

Компенсация расходов при разъездной работе

Для постоянной разъездной работы существует два варианта компенсации:

- Расходы на передвижения, подтвержденные документально, возмещаются, за исключением суточных (ст. 168 ТК РФ). В противном случае, указанные суммы взиматься не будут.

- Возмещение расходов предусматривает не оплату установленных расходов работника, а выплату фиксированного возмещения в связи с разъездным характером работы, размер которого предусмотрен ЛНА.

Предприятие, выбирая 1 вариант, должно учитывать не только сопутствующие расходы по налогообложению и страховым взносам, но и дополнительный документооборот, косвенно увеличивающий затраты предприятия за счет оплаты рабочего времени.

Возмещение расходов при разъездном характере работы по официальным документам чаще всего запрашивается при длительных командировках работников в другие регионы или за пределы страны. Командировочные расходы подтверждаются билетами на используемый вид транспорта, а при поездке на личном или служебном автомобиле — путевыми листами, квитанциями. Размещение подтверждается чеком из кассы или документом строгой ответственности.

Руководство самостоятельно решает, какие документы учитывать для подтверждения нахождения работника в командировках, и нужно ли согласовывать такие командировки с руководством.

Введение надбавки за деятельность мобильного типа применимо, если работник преимущественно перемещается в пределах местности (населенного пункта). У него нет расходов на проезд и проживание в других регионах или за границей, а транспортные расходы относительно невелики, их размеры известны (если, например, они требуются только для проезда на общественном транспорте). Премия выплачивается работнику, который выполняет работу, одновременно путешествуя, в течение всего или большей части рабочего времени.

Допускается и другой вариант возмещения расходов – комбинированный. При этом способе возмещение транспортных расходов, аренды жилья и иных расходов, понесенных работниками, осуществляется на основании подтверждающих документов, а ежедневные расходы возмещаются за счет доплаты (ст. 168.1 ТК РФ).

Сумма компенсации

Размер выплаты законодательством не регламентирован, работодатели вправе самостоятельно определять размеры пособия с учетом экономической целесообразности и установления их в ЛНА.

По некоторым отраслям, связанным с речным и автомобильным транспортом, дополнительно выплачивается надбавка к заработной плате в размере 20%, в строительстве размер компенсации составляет 15%-20% в зависимости от количества дней плавания.

Предполагается, что дополнительная сумма должна компенсировать транспортные, суточные и любые другие расходы. Поэтому при таких платежах получатели не обязаны предоставлять документы, подтверждающие расходы. Этот вариант оплаты упрощает рабочий процесс и не требует дополнительных затрат времени на оформление документов.

Налогообложение расходов в разъезде

Подтвержденные документально расходы на служебные командировки не облагаются НДФЛ и страховыми взносами (Письмо Минфина РФ № 03-04-06/1626 от 22.01.2015). Обязательной выплаты этих сумм нет, поскольку она носит компенсационный характер и связана с выполнением работником своих обязанностей согласно должностной инструкции (ст. 217 НК РФ).

При этом отметка о характере работы и оплате (компенсации) обязательна в трудовом договоре, коллективном договоре и внутренних актах. Выплата не облагается НДФЛ в размере, ограниченном внутренними документами компании или договорами.

Освобождаются выплаты от страховых взносов в пределах величин, определенных коллективным или трудовым договорами, нормативными правовыми актами организации (Письмо ФСС РФ № 14-03-11/08-13985 от 17 ноября 2011 г., Федеральный закон от 24 июля 2009 г. № 212).

Предприятие не обязано иметь обособленную структуру, создавать ее специально и ставить на учет в органах по доходам в той местности, где специалист с разъездным характером работы выполняет обязательства по договору (Письмо Минфина РФ № 03-02-07/1-50 от 03.01.2012, № 03-02-07/1/18634 от 24.05.2013). Рабочее место работника считается оборудованным при наличии условий, необходимых для нормального выполнения трудовых обязанностей.

Различие командировки, вахты и разъездной работы

На первый взгляд эти виды трудовых обязанностей похожи, однако между ними есть важные различия.

Если режим труда разъездной, то сотрудник живет дома, но выполняет свои трудовые обязанности в условиях постоянных поездок или работает на отдельно находящихся объектах, находящихся недалеко от дома. У него не возникает необходимости изменить на время место проживания в связи с выполнением своих трудовых обязанностей.

Вахтовый метод предполагает, что сотрудник на некоторое время (оно может составлять несколько недель или месяцев), приезжает на объект, который находится далеко от дома. Причем ежедневные поездки туда из дома или возвращение обратно невозможны или не выгодны с экономической точки зрения.

Как правило, речь идет о работе в удаленных, необжитых местах. Во время вахты засчитывается не только непосредственная трудовая деятельность, но и время, потраченное на поездку туда и обратно. Обычно по такой схеме организована деятельность у строителей или нефтяников.

В статье 166 Трудового Кодекса РФ указано, что разъездная работа не является командировкой. Поэтому необходимо на практике их различать между собой. В рассмотренной статье не указаны признаки, по которым надо проводить различия. Для этого используют постановление Правительства РФ № 749 от 13 октября 2008 года, которое рассматривает вопрос о командировках сотрудников.

На основе этих документов можно выделить следующие признаки такого вида деятельности:

- Направление в командировку осуществляется на основе распоряжения руководства. Об этом сказано в п.3 рассматриваемого документа. При разъездной работе поездки входят в круг непосредственных обязанностей и не предполагают особых распоряжений в каждом конкретном случае.

- При разъездной работе у сотрудника существует обычный рабочий день. В то же время, при направлении в командировку, время пребывания в ней должно быть подтверждено билетами и документами о проживании. Об этом говорится в п.7 постановления.

- В статье 166 указано, что если сотрудника направляют в командировку, то в это время он находится вне места основной работы.

Указанные виды трудовой деятельности имеют между собой существенные различия

Разграничение понятий командировки, разъездной работы и вахты важно в связи с тем, что у при этом имеет место различный порядок оплаты труда

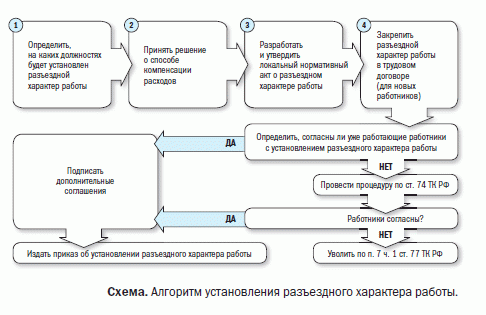

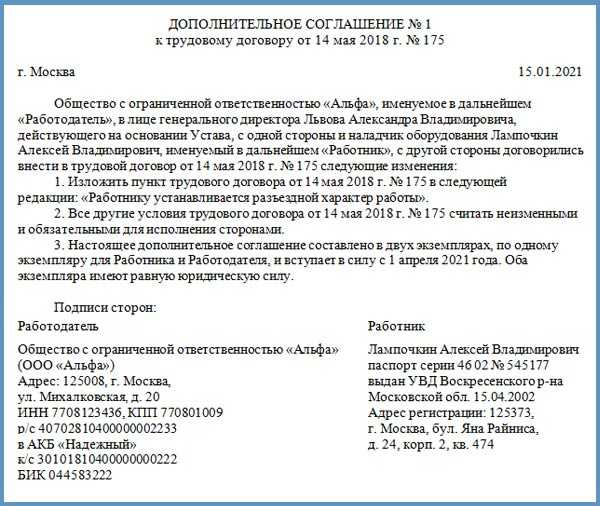

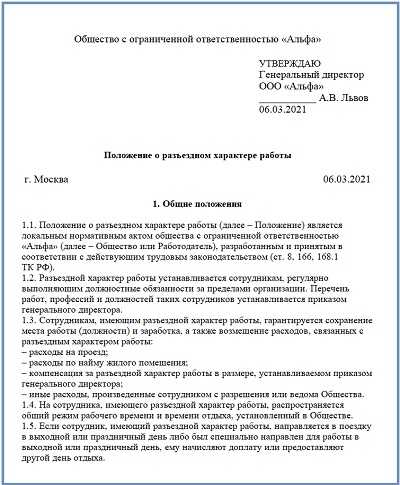

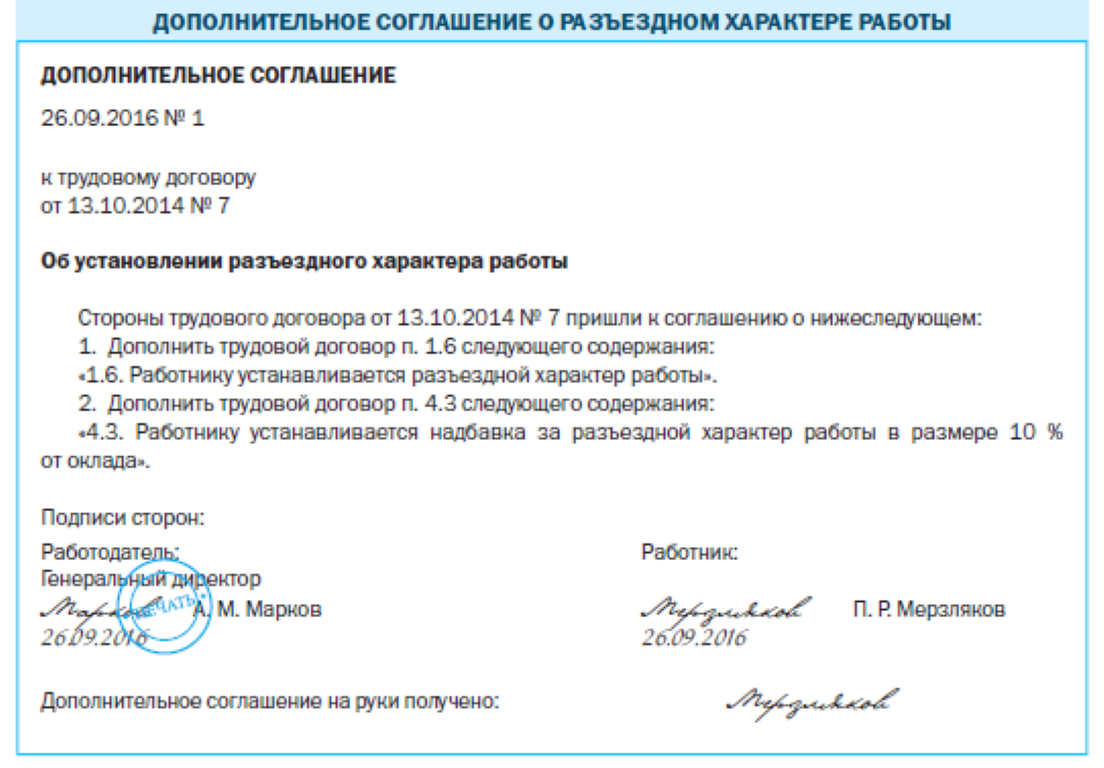

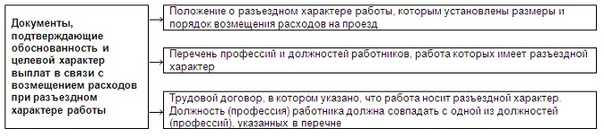

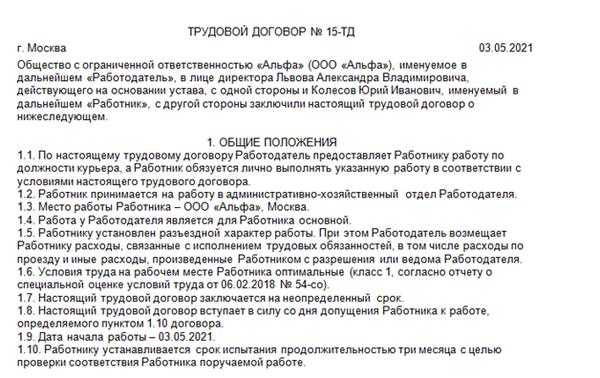

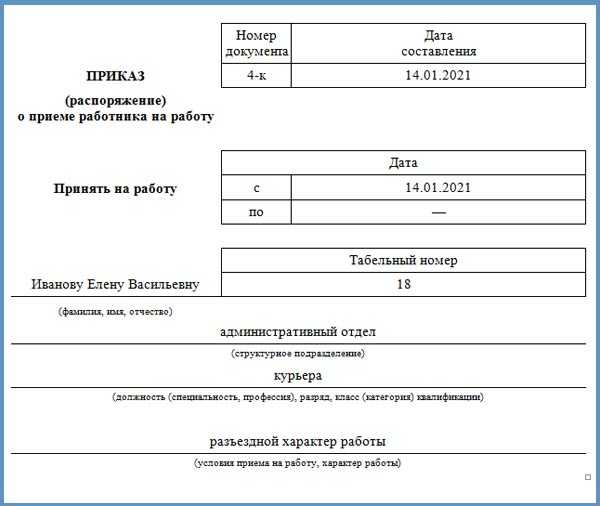

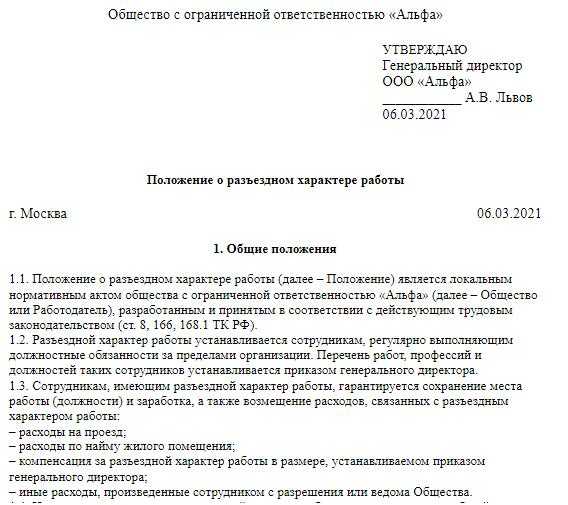

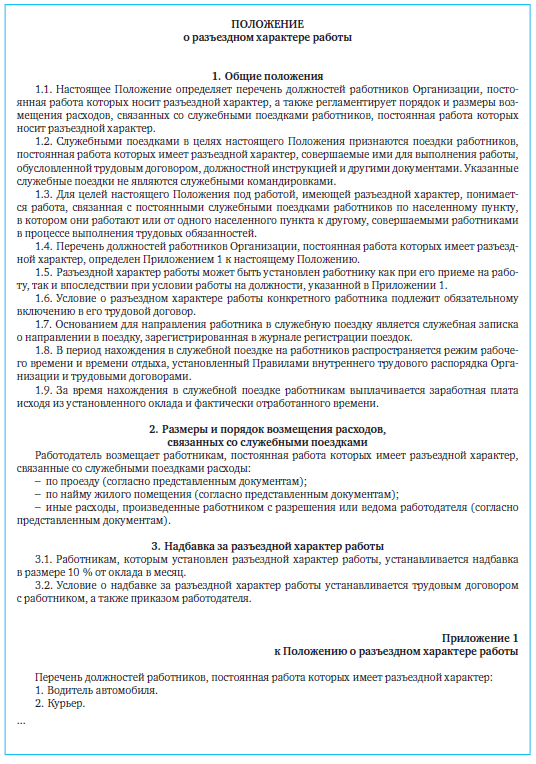

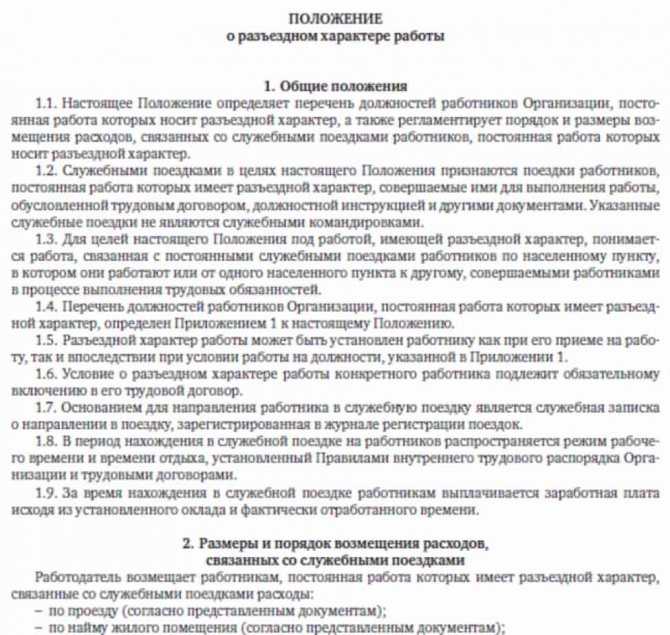

Порядок оформления

Положение о типе занятости может быть в виде отдельного документа или являться дополнением к Правилам распорядка компании. В любом виде документ должен утверждаться приказом руководства. Сотрудники организации, для которых установлен рассматриваемый тип занятости, должны ознакомиться с документом и поставить собственноручно подпись (ст. 68 ТК РФ).

Если разъездной вариант занятости устанавливается трудящемуся при его оформлении в компанию, то указанное требование закрепляется пунктом трудового контракта. Если такая потребность возникла уже в ходе деятельности сотрудника, то условие оформляется дополнительным соглашением к контракту. В случае несогласия работника и при полном законодательном соблюдении процедуры администрация предприятия вправе воспользоваться нормами ТК РФ (ст. 74) вплоть до расторжения трудовых отношений сторон.

Тип занятости также должен найти отражение в приказе о приеме (при поступлении нового работника) и приказе в произвольной форме (для действующего сотрудника).

Приказ по установлению типа деятельности необходим для уведомления о соответствующем статусе некоторых должностных лиц. Текст трудового договора не относится к открытой информации, поэтому, к примеру, бухгалтер узнает о необходимости начисления работнику надбавки непосредственно из приказа.

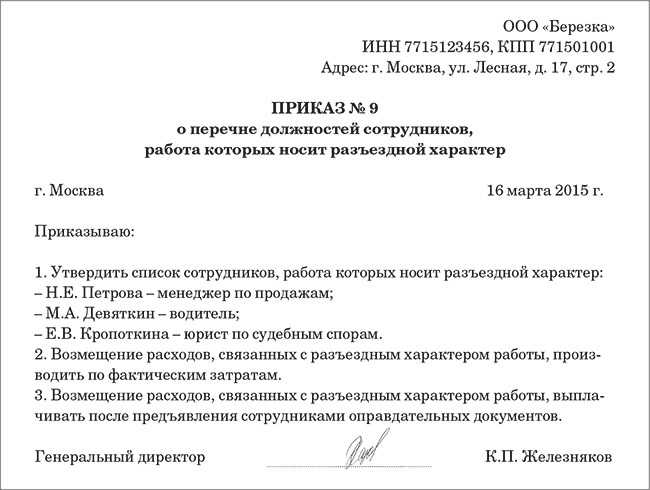

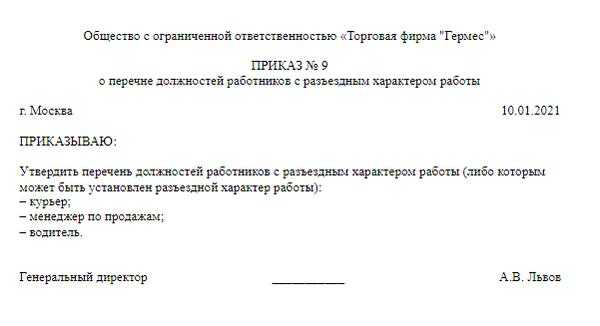

Распоряжения в связи с разъездной деятельностью

В организации список должностей, за которыми закреплен разъездной тип работы, может подвергаться корректировкам. Чтобы не менять в целом Положение, допускается определить подобный перечень специальным приказом руководства.

Порядок учета поездок и документооборота предприятием устанавливается самостоятельно (в отличие от командировки). В качестве образца могут использоваться бланки служебного задания или удостоверения командированного (для разработки листа маршрута).

В любом оформленном документе обязательны подпись руководства и подпись работника.

Внимание! Приказ о направлении сотрудника с разъездным характером работы в служебную поездку не оформляется. Если передвижения по службе осуществляются на автотранспорте предприятия, то обязательно оформление путевого листа (в одном экземпляре), выдаваемого водителю (под расписку)

Если передвижения по службе осуществляются на автотранспорте предприятия, то обязательно оформление путевого листа (в одном экземпляре), выдаваемого водителю (под расписку).

Обязательные пункты путевых документов (Приказ Минтранса РФ №152):

- номер документа, его наименование;

- время действия документа;

- информация о собственнике автомобиля;

- данные водителя ТС;

- данные транспортного средства.

Обязательно проставление дня выдачи, печати и штампа организации-собственника ТС.

Путевой лист регистрируется в специальном журнале, срок хранения которого в организации должен быть не меньше 5 лет. Желательно регистрировать также служебные задания с отметками о месте назначения, цели, времени прибытия на объекты.

Документально оформленный передвижной вид занятости влияет на сокращение административных издержек компании, а в ряде ситуаций – на уменьшение трат на поездки и оплату труда работников.

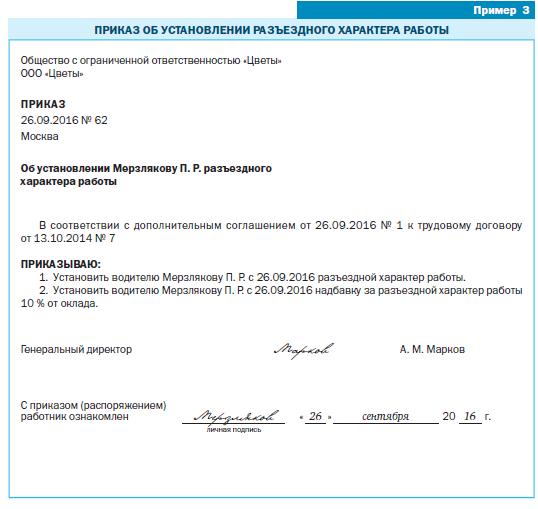

Пример приказа об утверждении списка должностей

Общество с ограниченной ответственностью «ААА» (ООО «ААА»)

25.12.2015 г.

г. Москва

Приказ № 1001-П

об утверждении должностей работников,

постоянная работа которых носит разъездной характер

Руководствуясь ст. 168.1 ТК РФ,

приказываю:

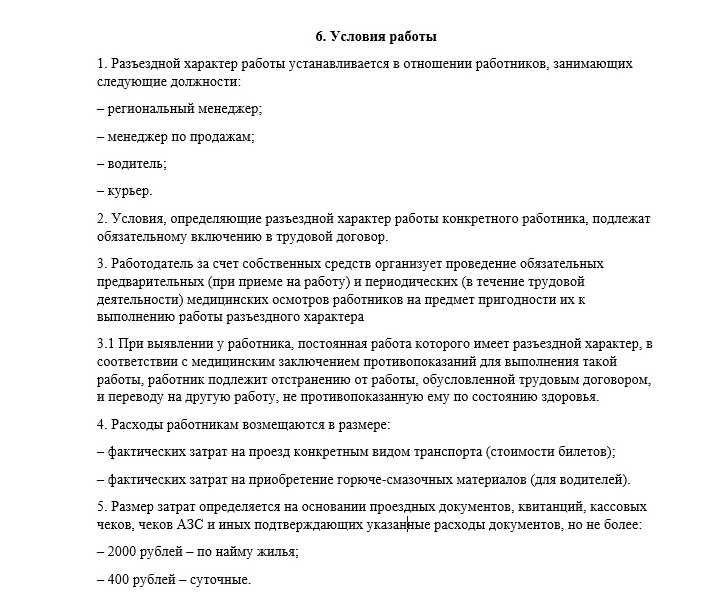

Установить разъездной характер работы работникам, принятым и вновь принимаемым на работу на следующие должности:

— курьер;

— водитель;

— страховой агент;

— помощник юриста.

Генеральный директор _________/Иванов А.А./

Е.В. ВИГОВСКИЙ

Виговский Евгений Владимирович, советник налоговой службы III ранга.

Для многих руководителей и главных бухгалтеров предприятий по-прежнему важными остаются вопросы налогообложения выплат работникам, деятельность которых связана с разъездным и подвижным характером работы. Такие выплаты могут быть двух видов: одни носят компенсационный характер и призваны возместить расходы, понесенные работником в процессе исполнения должностных обязанностей, другие относятся к стимулирующим выплатам и призваны возместить неудобство, причиненное работнику в связи с характером его работы.

В нашей статье мы рассмотрим не только вопросы налогообложения выплат, связанных с разъездным и подвижным характером работы, но и коснемся вопросов начисления таких выплат.

Общие сведения

Всегда ли надбавка за разъездной характер работы обязательна? Давайте разбираться.

Если трудовая деятельность сотрудника связана с разъездами, наниматель должен компенсировать понесенные расходы на основании данных авансового отчета, а также при предъявлении билетов и чеков. Между тем в законодательстве предусмотрен и другой способ возмещения затрат.

Наниматель может выплачивать фиксированную надбавку за разъездной характер работы. Водителей, как правило, такая компенсация вполне устраивает. Величина доплаты определяется руководителем предприятия и утверждается локальным документом.

Здесь следует сказать, что инспекторы далеко не всегда признают надбавку за разъездной характер работы компенсацией по смыслу положений ст. 168.1 ТК. Если документы, подтверждающие затраты работника, отсутствуют, то на нанимателя могут возложить обязанность доначислить взносы.

Компенсация за разъездной характер работы — нормативы законодательства

Вопросы, связанные с предоставлением работникам компенсации, рассматриваются в положениях российского трудового законодательства достаточно скупо. Так, Трудовой кодекс учитывает необходимость определенных нормативно-правовых действий и обязательств работодателя в связи с разъездами сотрудников, однако, не конкретизирует понятие самой работы такого типа. В целом, в Трудовом кодексе упоминание рассматриваемого вида работ и нормативов присутствует в положениях следующих статей ТК РФ:

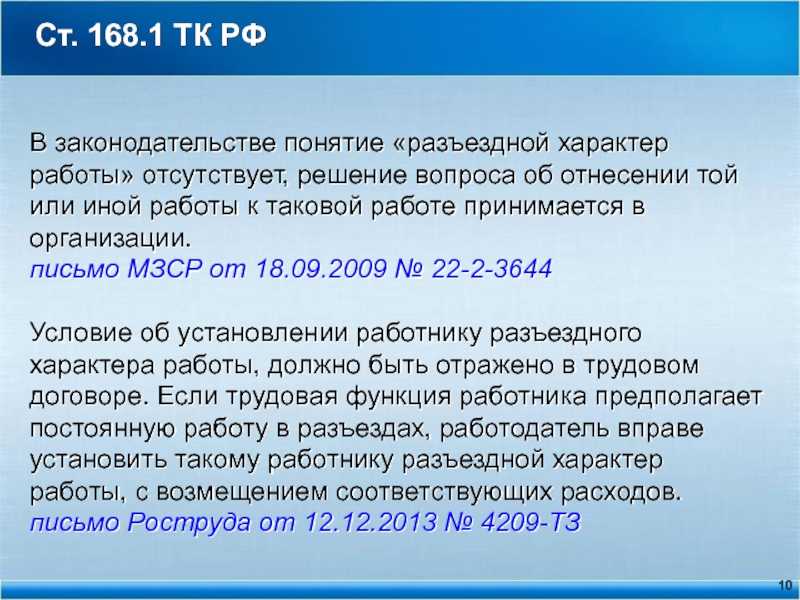

- Ст.57 ТК РФ закрепляет обязанность отражать в содержании заключаемого между сторонами договора наличие условия о разъездах.

- Ст.166 ТК РФ позволяет не относить к служебным командировкам поездки трудящихся, чья работа имеет рассматриваемый характер.

- Ст.168.1 ТК РФ требует от работодателя возмещения расходов трудящихся в виде выплаты им компенсации при разъездах.

Учитывая достаточно большое количество пробелов и отсутствие указания понятия характера разъездной работы в нормативах Трудового кодекса, большое значение для рассмотрения данного вопроса имеют разъяснительные письма органов власти. Кроме этого, в отдельных видах деятельности рассматриваемый вопрос также может регулироваться специальными отраслевыми или межотраслевыми соглашениями.

Бухгалтерский учет

Как отражать выплаты, предназначенные для компенсации затрат, возникших у сотрудников во время нахождения в командировке?

В соответствии с инструкцией к плану счетов бухучета, утвержденной приказом Минфина № 94н от 2000 г., для обобщения сведений обо всех расчетах с сотрудниками предприятия, за исключением операций по оплате труда и расчетов с подотчетными работниками, используется сч. 73. Информация о расчетах с персоналом по суммам, полученным на операционные и административно-хозяйственные расходы, отражается на сч. 71. Вместе с тем многие эксперты считают, что использование этого счета будет некорректным, если компания не выдает средства под отчет, а возмещает затраты, понесенные работником

Принимая это во внимание, бухгалтеру следует составлять такие записи:

- Дт сч. 20 (26, 44) Кт сч. 73 – принятие к учету затрат в виде возмещения стоимости расходов после их подтверждения.

- Дт сч. 73 Кт сч. 50 – выплата компенсации работнику.

Если руководствоваться положениями ст. 129 ТК, то доплаты, надбавки, в т. ч. за работу в особых условиях, признаются элементом заработка. Соответственно, бухгалтер составляет такие записи:

- Дт сч. 20 (26, 44) Кт сч. 70 – начисление сотруднику зарплаты с надбавкой.

- Дт сч. 70 Кт сч. 68 – удержание суммы НДФЛ с заработка.

- Дт сч. 20 (26, 44) Кт сч. 69 – начисление страховых взносов.

- Дт сч. 70 Кт сч. 50 – выплата зарплаты с надбавкой.

По мнению экспертов, такое отграничение в бухгалтерском учете облегчит работодателю задачу по разделению сумм, облагаемых НДФЛ и взносами по страхованию, и средств, освобожденных от обложения.

Отражение в учете компенсаций

Согласно законодательства, суммы которые работодатель заплатит сотруднику за использование авто в служебных целях, не подлежат обложению налогом на доход с физических лиц и не будут отражены в отчете 2 НДФЛ. Так же эти выплаты не облагаются страховыми взносами. В случае, если например автомобиль не принадлежит сотруднику на правах собственности, а он использует его по доверенности, то возникает спорный вопрос, на который так и нет однозначного ответа.

Налоговая говорит о том, что на основании Трудового кодекса, автомобиль должен быть личным и принадлежать на правах собственности, тогда не нужно снимать НДФЛ и страховые взносы, соответственно случай с доверенностью не попадает, но судебная практика показывает обратное, оказывается все же четкого понятия в Законе как личное имущество не прописано, поэтому личным может считаться любое имущество на законном праве, в том числе и по доверенности.

Пример расчета выплат

С сотрудником организации «Амел» заключено соглашение об использование его личного авто RenoLogan 1.6 d в служебных целях. Для компенсации по ремонту и эксплуатации авто предусмотрена сумма в размере 6 000,00 руб. в месяц. Расход автомобиля по топливо восемь литров на 100 км.

1 августа работник сдал в бухгалтерию отчет об использовании личного транспорта за июль с приложенными чеками АЗС. Согласно отчету пробег автомобиля в служебных целях в июле составил 1 700 км. Сумма компенсации за использование и возмещение расходов за июль составит:

- Сумма компенсации за июль 6 000 руб.т.к отработан полный месяц

- Сумма возмещения расходов на бензин 1 700 * 8 / 100 * 42,50 (средняя цена за 1 л бензина АИ-95 согласно чекам АЗС) = 5780 руб.

- Итоговая выплата сотруднику за использование личного автомобиля в июле составит 11780 руб.

- В налоговом же учете принимаемая сумма компенсации за использование личного автомобиля составит всего лишь 1 200 руб. То есть сверхнормативная компенсация в размере 10580 не уменьшит ни налог на прибыль, ни налог при УСН.