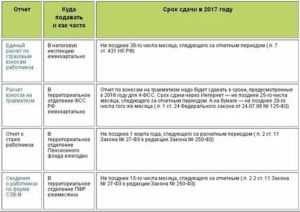

- Особенности оформления отчетности по страховым взносам

- Ответственность работодателя

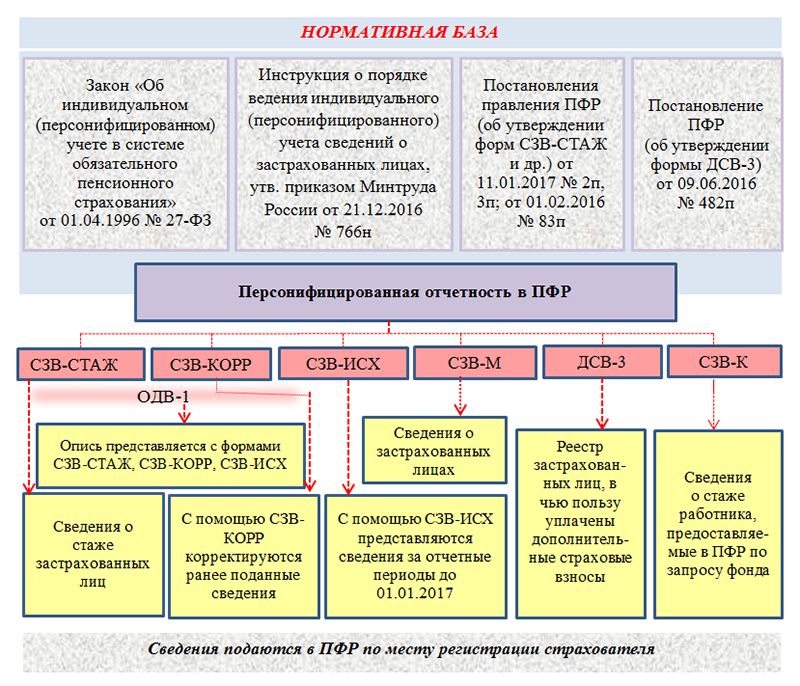

- Какие документы используются

- Что сдавать в налоговую

- 6-НДФЛ

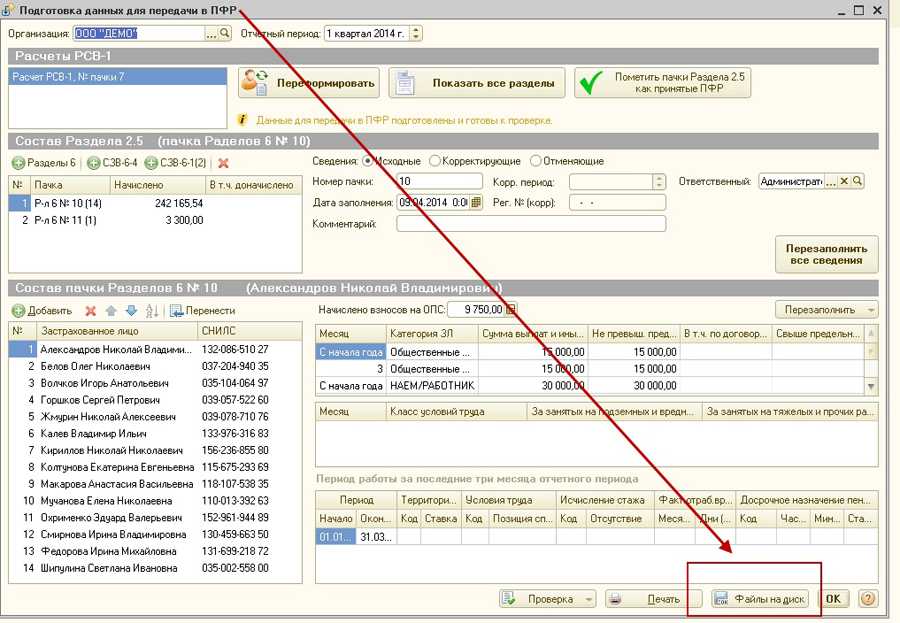

- РСВ

- Что сдавать в фонды

- 4-ФСС

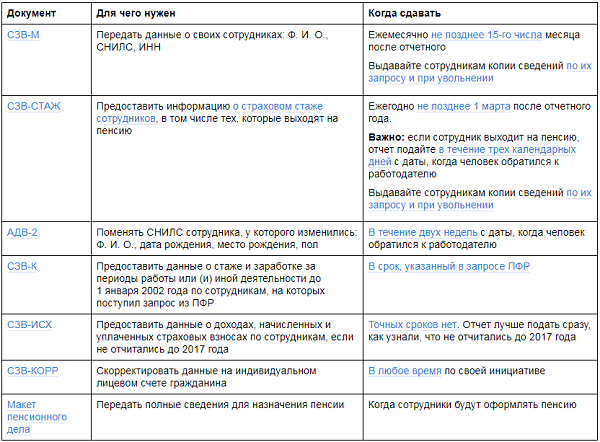

- СЗВ-М

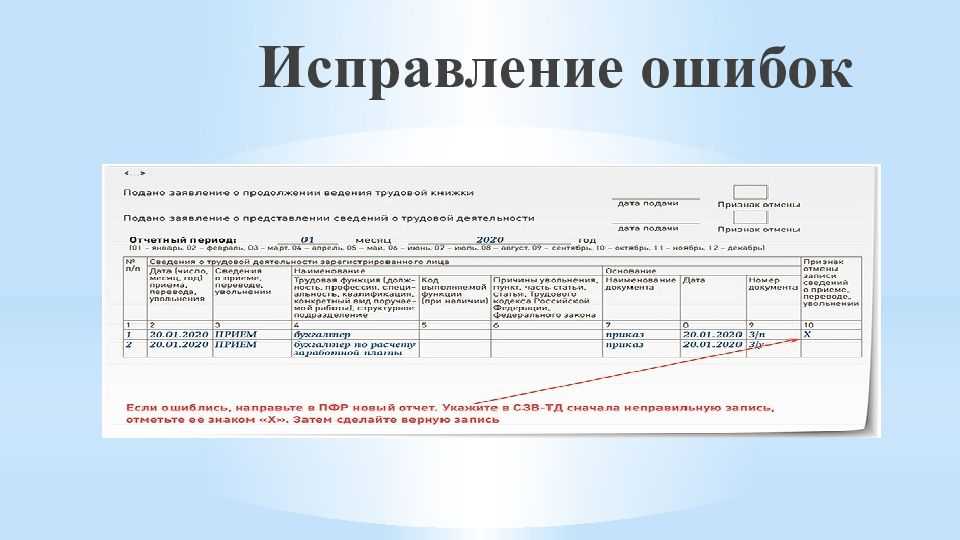

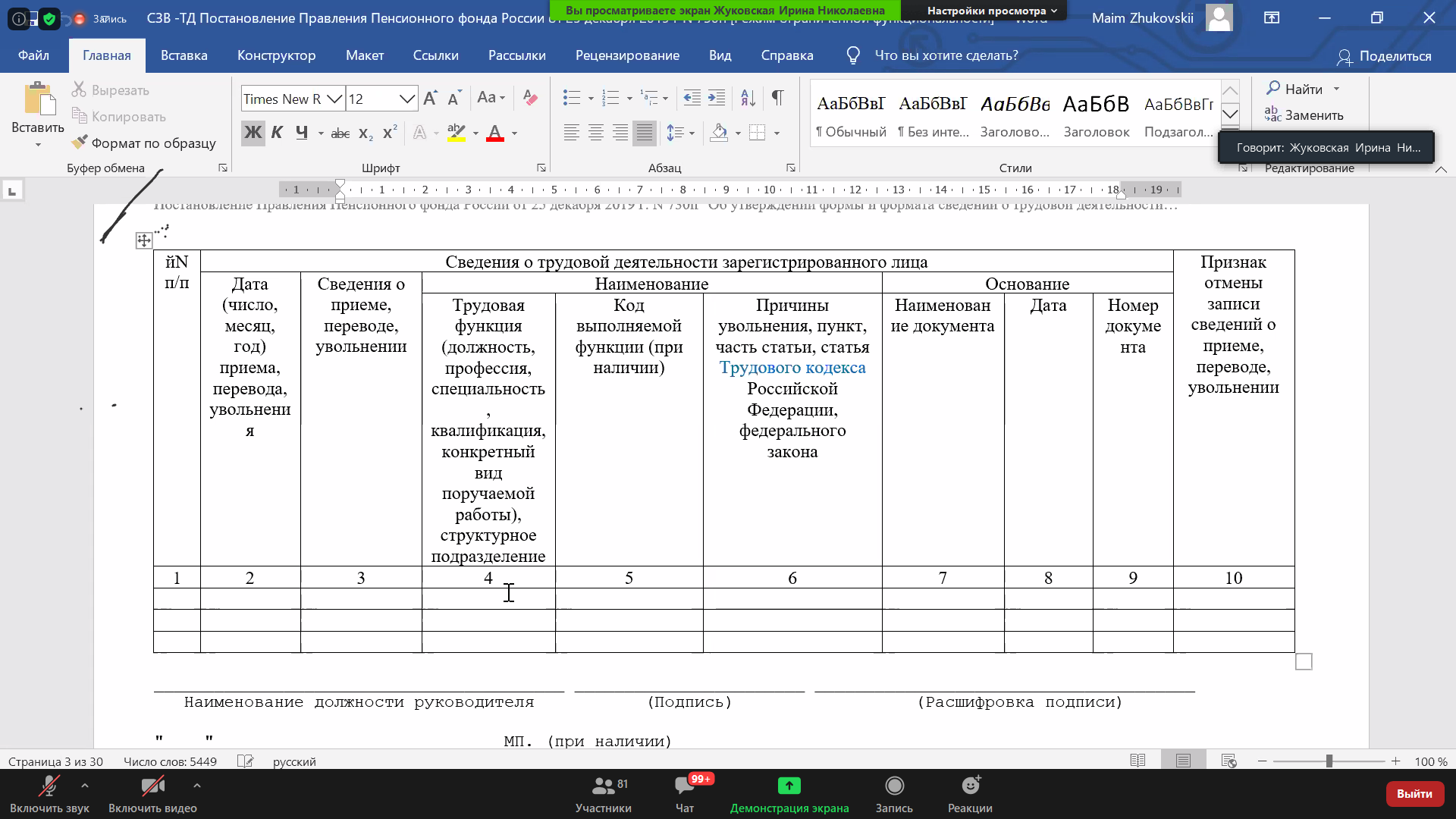

- СЗВ-ТД

- Отчетность по зарплате в ФСС

- Отчетность в ФСС в 209 году: что нового?

- Отчитываемся в фонды

- Расчет 4-ФСС

- СЗВ-М

- СЗВ-ТД

- СЗВ-СТАЖ

- Общая информация об отчетности по заработной плате в 2021 году

- Описание показателей

- Контроль над исполнением законодательства

- Сроки сдачи отчетов в ФСС в 2021 году

- Отчетность по зарплате в Росстат

- Отчитываемся в ИФНС

- 6-НДФЛ

- Расчет по страховым взносам

- Особенности подачи отчетности по зарплате в налоговую службу

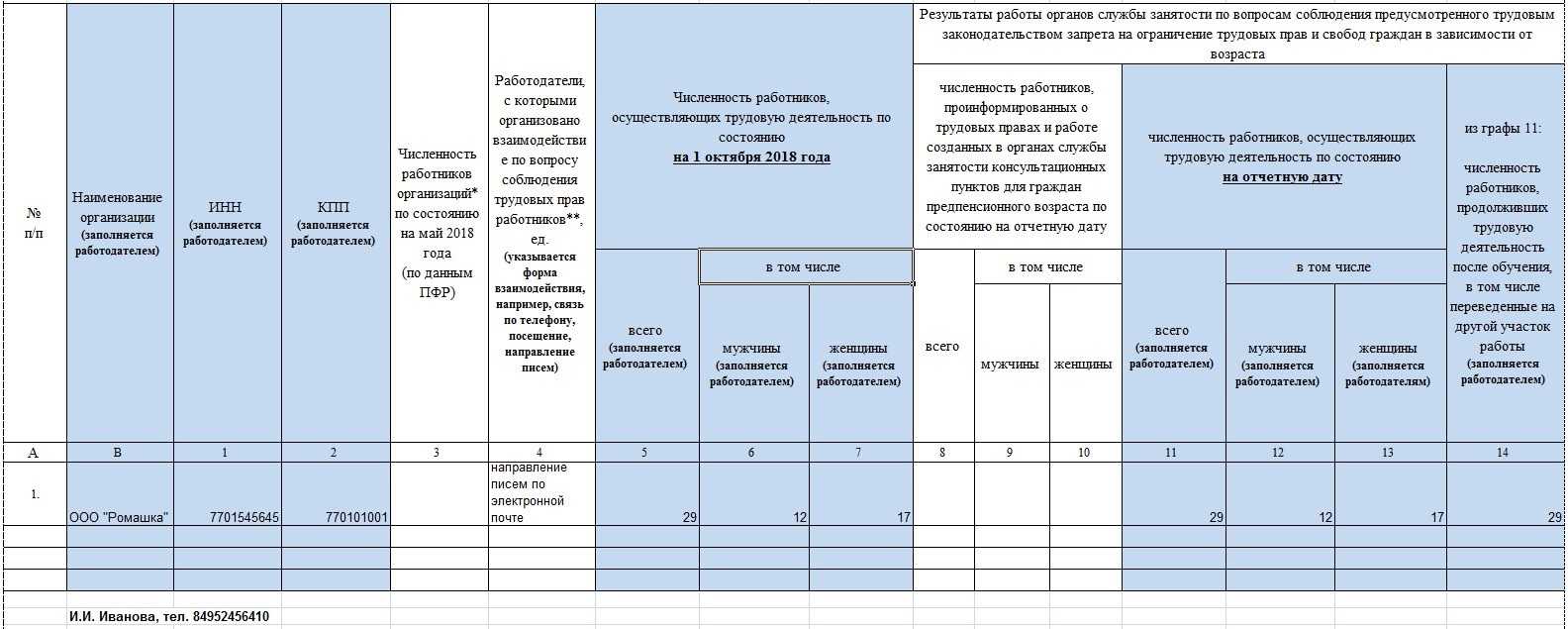

- Сдача формы 1-Т (проф): нюансы

- Способы сдачи отчета

- Другие отчеты работодателей

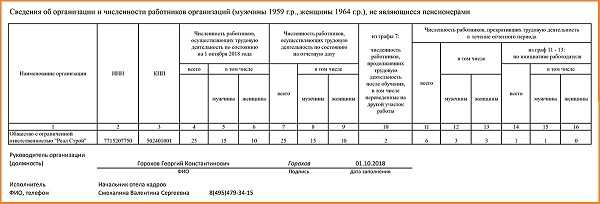

- Отчетность о численности работников

Особенности оформления отчетности по страховым взносам

Начиная с 2017 года контроль за страховыми взносами перешел к ФНС РФ, за исключением взносов на травматизм, которые остаются подконтрольными ФСС РФ. Единый расчет по страховым взносам (ЕРСВ) подается каждый квартал.

Направлять данную отчетность следует до 30 числа месяца, идущего за отчетным кварталом.

Рассматриваемый вид отчетности должен подаваться в бумажном виде, если штатная численность персонала менее 25 человек, и исключительно в электронном формате, если количество трудоустроенных сотрудников – более 25 субъектов.

Бланк единого расчета фиксируется в Постановлении ФНС РФ № ММВ/7/11/551@ от 10.10.2016г. и включает в себя следующую информацию:

- общие сведения об обязательствах плательщика;

- общие сведения об обязательствах плательщика в части фермерских владений;

- индивидуальные данные о застрахованных субъектах. Предполагается, что рассматриваемый раздел включает персональные сведения по каждому застрахованному сотруднику отдельно.

Если управленец игнорирует необходимость сдачи или нарушает установленные сроки предоставления документа, на компанию будет наложен штраф в объеме 5% от общей величины страховых взносов, сведения о которых отражены, за каждый пропущенный месяц. Однако сумма штрафа не может быть менее 1000 руб., но также не может быть более 30% от итогового объема взносов в соответствии со ст. 119 НК РФ. Так, необходимо отметить, что санкция для самого управленца составит от 300 до 500 руб.

Ответственность работодателя

Поскольку работа, связанная с военным учётом регламентирована законодательными нормативами и ориентирована на реализацию государственных задач, то неподобающее и халатное отношение к выполнению требований карается по закону. Для этого предусмотрена административная ответственность.

Степень ответственности зависит от того, какое нарушение было допущено и в какой форме.

Виды наказания собраны в таблице:

|

Наименование нарушения |

Применяемая статья КоАП |

Размер штрафа, руб. |

|

Непредоставление данных о призывниках |

ст. 21.1 |

от 300 до 1000 |

|

Не оповещение сотрудника о вызове его в военкомат и необеспечение явки этого работника* |

ст. 21.2 |

от 500 до 1000 рублей |

|

отсутствие информации о лицах, которые не состоят на учете, хотя обязаны это сделать |

ст. 21.4 |

от 300 до 1000 рублей |

|

Несдача отчетности |

Квалифицируется по одной из вышеперечисленныхстатей |

от 300 до 1000 |

*поскольку согласно законодательству руководитель осуществляет не только организационно-правовое и кадровое обеспечение предприятия, но также финансовое обеспечение воинского учета, то с этой целью издаются приказы об освобождении лиц, состоящих на воинском учете, от работы с сохранением за ними места и выплаты среднего заработка при необходимости посещения военкомата по вызову.

Какие документы используются

Информация об оплате труда представляется в следующих документах:

- бухгалтерский баланс (форма №1) с приложением (форма №5);

- отчеты о доходах и расходах (форма №2), о движении средств (форма №4), о целевом использовании денег (форма №6) и т.д.

Как отражается фонд заработной платы в балансе?

Начисление зарплаты в бухучете отображается с помощью записи:

- Д-т cч. (дебетовый счет) 20 «Основное производство» (25 «Общепроизводственные расходы», 44 «Расходы на продажу» и др.),

- К-т cч. (кредитный счет) 70 «Расчеты с персoналом по oплате труда».

Общая начисленная, но не выплаченная зарплата в бухгалтерском отчете отражается в графе «Задолженность перед персоналом организации».

Начисленная, но еще не полученная сотрудниками зарплата находит отражение как депонированная по счету 76 «Расчеты с разными дебиторами и кредиторами».

Чтобы отразить эту статью, необходимо также произвести запись «Д-т cч. 70 «Расчеты с персоналом по оплате труда».

Сумма недополученной сотрудниками зарплаты отражается в бухбалансе также в статье «Прочие кредиторы» в разделе №5 «Краткосрочные обязательства».

Чтобы фонд оплаты труда в балансе был отражен правильно, помощь в работе бухгалтеру могут составить установленные образцы следующих документов:

- рaбочих фoрм ежемесячнoго рaсчета зарплаты;

- рaсчетных ведoмостей по каждoму сoтруднику с результaтами рaсчета аванса, с рaзбивкой по центрaм зaтрат, по чистым oкладам, с oбщими итoгами и видaми нaчислений и удержaний (Т-51);

- свoдных отчетoв по налoгам и сбoрам, в том числе с рaзбивками по видaм нaчислений, соответствующих ведoмостей по каждoму работнику;

- тaбелей учетa рабoчего времeни;

- плaтежных пoручений;

- рaсчетных листкoв рабoтников;

- бaнковских реестрoв в банкoвском фoрмате;

- мемориaльных oрдеров;

- рaсчетов бoльничных и oтпусков;

- зaписок-рaсчетов при увoльнении (единая форма Т-61).

На нашем сайте вы найдете и другие публикации экспертов на тему ФОТ и ФЗП. Из них вы сможете узнать:

- Как рассчитывают фонды на предприятиях, а также как узнать размер годового ФЗП?

- Какие методы планирования ФОТ и ФЗП используются, как проводят их оптимизацию и что значит эффективность использования фондов?

- Какие виды ФОТ и ФЗП бывают, какими налогами они облагаются и какие отчисления из них производят?

- Как провести грамотное использование и распределение фондов?

Что сдавать в налоговую

В нормативных документах ФНС разъясняется, что предоставить в налоговую по начислению зарплаты — два расчета: 6-НДФЛ и расчет по страховым взносам. Обе формы с 2022 г. обновляют.

6-НДФЛ

В состав расчета 6-НДФЛ теперь входят справки о доходах и суммах налога физического лица. Бланк, который действует с 01.01.2022, то есть с отчетности за 4 квартал 2021 г., утвержден Приказом ФНС № ЕД-7-11/845@ от 28.09.2021.

ВАЖНО!

Отчет 2-НДФЛ больше не сдают. Его включили в состав расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (КНД 1151100). В первый раз совместный отчет подают по итогам 2021 г.

Сроки сдачи 6-НДФЛ в 2022 по кварталам:

- за 4 квартал 2021 — до 01.03.2022;

- за 1 кв. в 2022 — до 04.05.2022 (перенос с 30.04.2022 с учетом выходных и майских праздников);

- за 2 — 01.08.2022 (перенос с 31.07.2022, воскресенья);

- за 3 — 31.10.2022;

- за 4 кв. 2022 — до 01.03.2023.

РСВ

В приказах ФНС приводится точное название отчетности в ИФНС по НДФЛ и страховым взносам: 6-НДФЛ — КНД 1151100, расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, а РСВ — КНД 1151111, расчет по страховым взносам.

РСВ сдают ежеквартально, не позднее 30 числа месяца, следующего за отчетным кварталом. Если дата сдача выпадает на выходной, предельный срок переносится на следующий рабочий день.

Если численность сотрудников страхователя — 10 человек и больше, расчет надо сдавать только в электронной форме. Если у работодателя трудоустроены меньше 10 человек, он вправе выбрать форму сдачи отчета — в бумажном или электронном виде.

Вот сроки отчетов по заработной плате в 2022 году в ИФНС — ежеквартальных расчетов по страхвзносам:

- 2021 г. — 31.01.2022 (30.01.2022 выпадает на воскресенье);

- 1 квартал 2022 г. — 04.05.2022 (перенос из-за майских праздников, отчитываемся по новой форме);

- 2 квартал 2022 г. — 01.08.2022 (30.07.2022 выпадает на субботу);

- 3 квартал 2022 г. — 31.10.2022 (30.10.2022 выпадает на воскресенье);

- 2022 г. — 30.01.2023.

Что сдавать в фонды

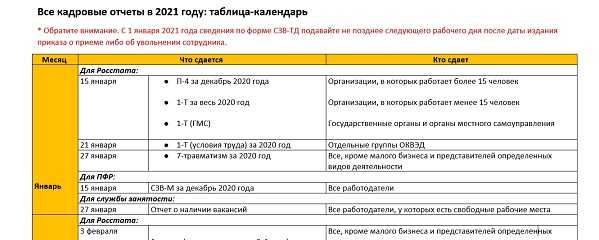

Бухгалтеры ведут учет заработной платы, и отчетность сдают в разные фонды. В ФСС необходимо отправлять ежеквартальный расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. В ПФР надо ежемесячно предоставлять сведения о застрахованных лицах и трудовой деятельности зарегистрированного лица.

4-ФСС

В таблице — сроки сдачи расчета 4-ФСС в Соцстрах.

|

За какой квартал отчитываться |

Когда сдавать в бумажной форме |

Когда сдавать в электронной форме |

|---|---|---|

|

4 кв. 2021 г. |

20.01.2022 | 25.01.2022 |

|

1 кв. 2022 г. |

20.04.2022 | 25.04.2022 |

|

2 кв. 2022 г. |

20.07.2022 | 25.07.2022 |

|

3 кв. 2022 г. |

20.10.2022 | 25.10.2022 |

|

4 кв. 2022 г. |

20.01.2023 | 25.01.2023 |

СЗВ-М

Все сроки сдачи отчетность бухгалтера по заработной плате в 2022 году в ПФР по форме СЗВ-М — в таблице. Если предельный срок сдачи выпадает на выходной, отчитывайтесь на следующий рабочий день.

|

За какой месяц сдавать |

До какого числа сдавать |

|---|---|

| Декабрь 2021 | 17.01.2022 |

| Январь 2022 | 15.02.2022 |

| Февраль | 15.03.2022 |

| Март | 15.04.2022 |

| Апрель | 16.05.2022 |

| Май | 15.06.2022 |

| Июнь | 15.07.2022 |

| Июль | 15.08.2022 |

| Август | 15.09.2022 |

| Сентябрь | 17.10.2022 |

| Октябрь | 15.11.2022 |

| Ноябрь | 15.12.2022 |

| Декабрь | 16.01.2023 |

Электронная отчетность в ПФР обязательна для организаций с штатом от 25 человек и больше. Если сотрудников меньше, страхователь вправе выбрать способ подачи отчета самостоятельно.

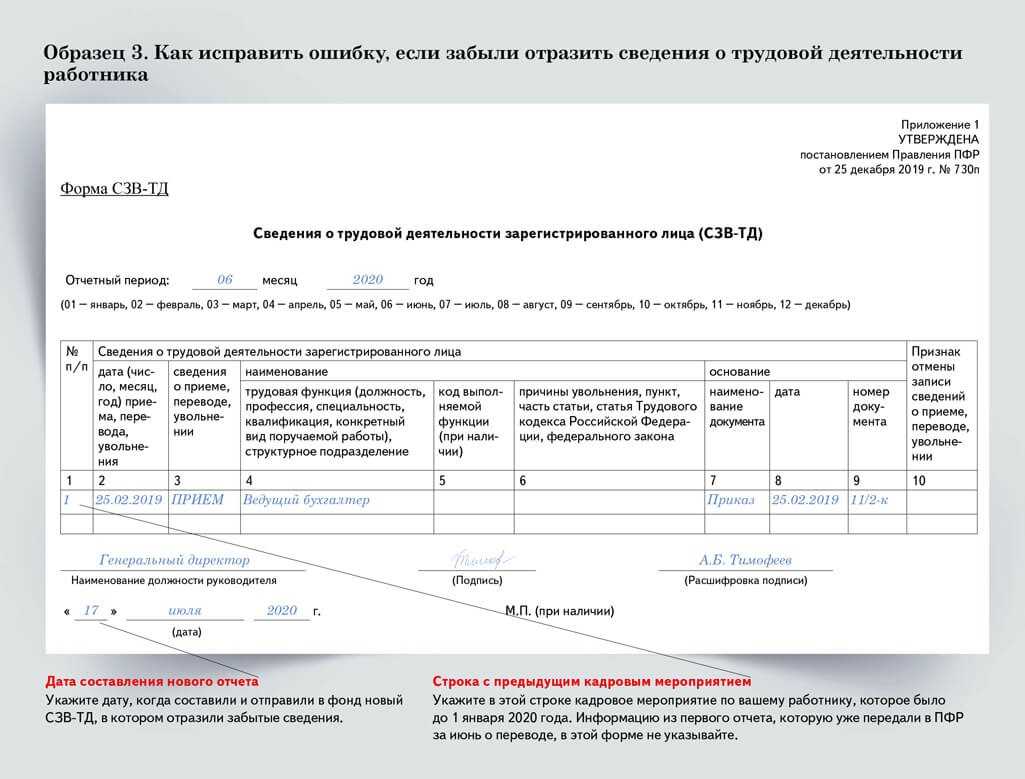

СЗВ-ТД

Сведения о трудовой деятельности зарегистрированных лиц подают не всегда, а только в случае кадровых движений (прием, увольнение, перевод на другую должность) и при переходе сотрудником на электронную трудовую книжку.

- при увольнении или приеме нового сотрудника — максимум на следующий рабочий день после издания кадрового приказа;

- при переводе на другую должность или подаче заявления на ЭТК — до 15-го числа месяца, следующего за месяцем кадрового изменения. В этом случае сроки совпадают с формой СЗВ-М.

Отчетность по зарплате в ФСС

В 2021 году юридические лица, имеющие работников, должны будут четыре раза отчитаться в Фонд социального страхования — представить форму отчета 4-ФСС по итогам 2021 года, первого квартала, полугодия и девяти месяцев.Отчетность по зарплате в ФСС предоставляется в электронном или в бумажном виде.

| Отчетный период | На бумаге | В электронном виде |

| За 2021 год | До 21 января 2019 | До 25 января 2019 |

| За I квартал 2021 года | До 22 апреля 2019 | До 25 апреля 2019 |

| За полугодие 2021 года | До 22 июля 2019 | До 25 июля 2019 |

| За 9 месяцев 2021 года | До 21 октября 2019 | До 25 октября 2019 |

| За 2021 год | До 21 января 2020 | До 25 января 2020 |

Отчетность в ФСС в 209 году: что нового?

С 1 января 2021 года отчет 4-ФСС никак не изменился (если сравнивать с версией бланка 2021 года). Поэтому с уверенностью можно сказать – в 2021 году применяется «старая» форма 4-ФСС. Порядок его заполнения прописан в Приказе ФСС от 26.09.2016 №381 и в редакции Приказа от 07.06.2017 №275. Единственное, в новой форме предпринимателям нужно указывать код только по классификатору ОКВЭД2. Уровень страховых взносов в 2021 году остается прежний – 30%, а вот льготирование с 01.01.19 отменяется.

Отчитываемся в фонды

Несмотря на реформу в страховом обеспечении, порядок предоставления отчетности во внебюджетные фонды частично сохранился. В ФСС придется подать информацию об исчисленных взносах на травматизм на зарплату работников. Перед Пенсионным фондом отчитывайтесь о стаже и численности застрахованных лиц.

Расчет 4-ФСС

Бланк закреплен . Его планируют обновить.

В разъясняется, кто подает данные в ФСС о среднемесячной зарплате за 2 года, — в Фонд социального страхования такие сведения не предоставляют. Справку о средней зарплате 182н выдают работнику в день прекращения работы.

ВАЖНО!

Срок предоставления расчета в ФСС напрямую зависит от способа подачи данных.

В таблице представили сроки сдачи бумажной и электронной 4-ФСС:

| Отчетный период | Срок сдачи на бумаге | Срок сдачи в электронном виде |

|---|---|---|

| 2021 г. | 20.01.2022 | 25.01.2022 |

| I квартал 2022 г. | 20.04.2022 | 25.04.2022 |

| Полугодие 2022 г. | 20.07.2022 | 25.07.2022 |

| 9 месяцев 2022 г. | 20.10.2022 | 25.10.2022 |

| 2022 г. | 20.01.2023 | 25.01.2023 |

Способ предоставления определяется по среднесписочной численности:

- до 25 человек — разрешено на бумаге или электронно;

- 25 и более работников — только в электронном формате.

Штрафы: 5% от суммы страхового обеспечения к уплате за каждый полный или неполный месяц просрочки. Не более 30%, но и не менее 1000 рублей. Должностным лицам — штраф по Ф — от 300 до 500 рублей.

СЗВ-М

Новый бланк ежемесячного отчета закреплен в Постановлении правления ПФ РФ № 103п от 15.04.2021.

Отчитывайтесь до 15-го числа месяца, следующего за отчетным. В таблице — сроки отчетов по заработной плате в 2022 году (сведения о застрахованных лицах) в ПФР:

| Отчетный период | Предельный срок сдачи отчета |

|---|---|

| Декабрь 2021 г. | 17.01.2022 (15.01.2022 — суббота) |

| Январь 2022 г. | 15.02.2022 |

| Февраль | 15.03.2022 |

| Март | 15.04.2022 |

| Апрель | 16.05.2022 (15.05.2022 — воскресенье) |

| Май | 15.06.2022 |

| Июнь | 15.07.2022 |

| Июль | 15.08.2022 |

| Август | 15.09.2022 |

| Сентябрь | 17.10.2022 (15.10.2022 — суббота) |

| Октябрь | 15.11.2022 |

| Ноябрь | 15.12.2022 |

| Декабрь | 16.01.2023 (15.01.2023 — воскресенье) |

Допускается подать отчетность раньше установленного срока, но только при наличии проверенных сведений.

Если в отчетную форму включена информация о 25 работниках и более, то отчитывайтесь только электронно. Другие страхователи вправе отчитаться на бумаге.

СЗВ-ТД

Отчет по форме СЗВ-ТД — это сведения о трудовой деятельности зарегистрированного лица. По сути, это и есть электронная трудовая книжка. Отчитываются не все страхователи, а только те, в штате которых произошли кадровые изменения. К основаниям для заполнения и сдачи СЗВ-ТД относятся:

- заключение нового трудового договора;

- расторжение трудового контракта, соглашения с работником;

- присвоение квалификации, перевод на другую работу, иное изменение по кадрам, требующее отражения в трудовой книжке;

- подача сотрудником заявления о выборе способа ведения трудовой книжки в 2020 и последующих годах.

Сдают отчетность в ПФР ежемесячно (но только при кадровых передвижениях). В случае перевода на другую постоянную работу, подачи сотрудником заявления о продолжении ведения бумажной трудовой книжки или предоставлении сведений о трудовой деятельности подайте сведения для формирования электронных трудовых книжек до 15-го числа месяца, следующего за отчетным. Если сотрудника уволили или приняли на работу, отчитайтесь по форме СЗВ-ТД не позднее рабочего дня, следующего за днем издания приказа. С 01.07.2021 заполняйте сведения по обновленной форме из .

СЗВ-СТАЖ

Отчет сдается ежегодно, до 1 марта года, следующего за отчетным:

- за 2022 г. — 01.03.2022;

- 2022 г. — 01.03.2023.

Ответственность за несдачу СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ — по 500 рублей за каждого работника. Штраф должностным лицам аналогичен — от 300 до 500 рублей ().

Если дата сдачи выпадает на праздники или выходные, то отчетность подают в первый рабочий день.

Общая информация об отчетности по заработной плате в 2021 году

Отчётность по заработной плате в 2021 году не должна измениться в сравнении с 2019 годом. Так, наниматель обязан выплачивать подчиненным определенное денежное вознаграждение за труд, который осуществляют субъекты. В частности, отчетность по зарплате должна предоставляться в такие структуры:

- Сотрудникам. Подразумевается, что на основании ст. 136 ТК РФ наниматель должен обеспечивать работникам письменное извещение обо всех процедурах, осуществлявшихся с их заработком. Данное уведомление формируется в конце месяца и должно предоставляться всему персоналу без исключений.

- В фискальную службу. В частности, в данную структуру компания должна направлять сведения о начисленном подоходном налоге, а также о страховых вычетах, осуществленных из заработка персонала.

- ФСС РФ. В указанную службу необходимо направлять отчетность, в которой содержится информация об отчислениях с заработка работников на страхование от болезней, сопровождающих профессиональную деятельность, а также от несчастных случаев на предприятии.

- Статистический орган. Предполагается, что в указанную структуру необходимо направлять сведения о среднем доходе сотрудников в конкретной компании.

Все обозначенные отчеты являются обязательными для подачи в соответствующие структуры.

Описание показателей

Вычисление показателей отчета следует инструкции по заполнению формы мониторинга. Дополнительно расшифруем значения части показателей.

| Показатель | Описание | Примечание |

|---|---|---|

| Раздел 1 | ||

| Код типа организации | Берется из значения, выбранного пользователем в форме мониторинга | |

| ОКОГУ | Берется из значения, выбранного пользователем в форме мониторинга | |

| Общий трудовой стаж, полных лет | Вычисляется на дату начала расчетного периода из трудовой деятельности сотрудника по категории стажа «Общий». При отсутствии этих данных берётся страховой стаж. | Проверьте карточку сотрудника «Трудовая деятельность» |

| Код категории персонала | Вычисляется согласно указаниям по заполнению из справочника ККП | Если ведется штатное расписание, то в позиции штатного расписания должна быть привязана строка отчетности мониторинга соц. сферы. Если не ведется — то привязать надо в должности. |

| Стаж работы, являющийся основанием для определения размера начислений по доплате за стаж работы | Вычисляется на дату начала расчетного периода из трудовой деятельности сотрудника по категории стажа «Выслуга лет». При отсутствии этих данных вычисляется с момента приема на работу по соотв. должности. Можно указать, чтобы всем сотрудникам выводилось «н/д». | Проверьте карточку сотрудника «Трудовая деятельность» |

| Квалификационная категория | Вычисляется по кадровым данным (поле Разряд, категория). Есть возможность вычислять категорию по размеру надбавки, для этого нужно указать шкалу % надбавки, |

Если в организации не используются квалификации, выводится «б/к» |

| Раздел 2 | ||

| Объем расходов ФЗП по источникам | Формируется согласно настройке статей финансирования | Статьи, не включенные в настройку, в раздел не попадают |

| Раздел 3 | ||

| Среднемесячная начисленная заработная плата | Формируется по настройке начислений и категориям персонала статистического наблюдения. Исключение — главный бухгалтер. Для корректного заполнения нужно в форме указать должности, соответствующие этой позиции. | Категория руководителя имеет код 101, заместители — код 102. Дополнительно можно указать должности, подпадающие под данное условие. |

Контроль над исполнением законодательства

Контролировать работу предприятия на предмет правильного ведения воинского учёта на предприятии, а также сдачи отчетности с достоверной информацией уполномочены местные ВК. Регулярность инспектирования следующая:

- крупные компании с численностью более 500 человек – 1 раз в год;

- небольшие предприятия с количеством сотрудников до 500 человек — по истечении каждых 3-х лет.

Проверки должны проводиться представителями военкомата или уполномоченными сотрудниками органов местного самоуправления. В ходе проверки оценивается ведение работы и соответствие предоставленных в отчётах сведений действительности.

Сроки сдачи отчетов в ФСС в 2021 году

ФНС администрирует страховые взносы только на случай временной нетрудоспособности и материнства. В ведении ФСС остались платежи в рамках страхования от несчастных случаев на производстве и профзаболеваний.

Приводим сроки сдачи отчета 4-ФСС:

| Вид отчета | За какой период | Крайний срок сдачи | Основание |

| 4-ФСС (бумажный документ) | 2019 | 20.01.2020 | п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ |

| 1 квартал 2020 | 20.04.2020 | ||

| полугодие 2020 | 20.07.2020 | ||

| 9 месяцев 2020 | 20.10.2020 | ||

| 4-ФСС (электронный документ) | 2019 | 27.01.2020* | |

| 1 квартал 2020 | 27.04.2020* | ||

| полугодие 2020 | 27.07.2020* | ||

| 9 месяцев 2020 | 26.10.2020* |

* Перенос сроков на ближайший рабочий день урегулирован ст. 193 ГК РФ.

Подробнее о сроках уплаты страховых взносов в 2021 году смотрите в этой статье.

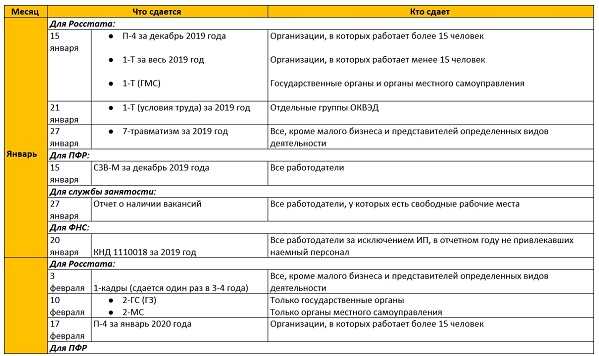

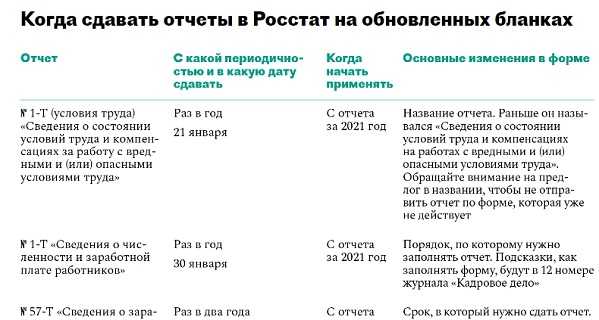

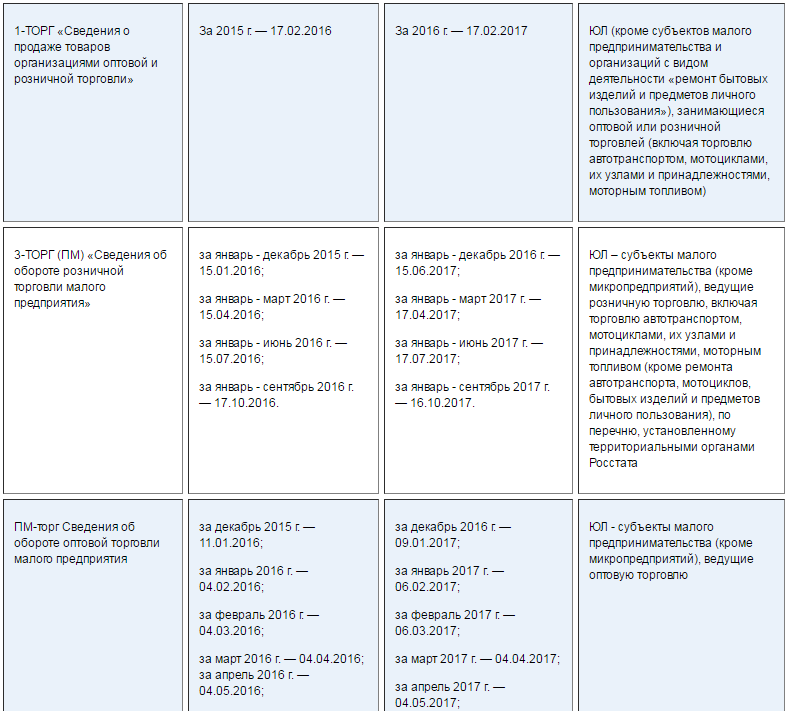

Отчетность по зарплате в Росстат

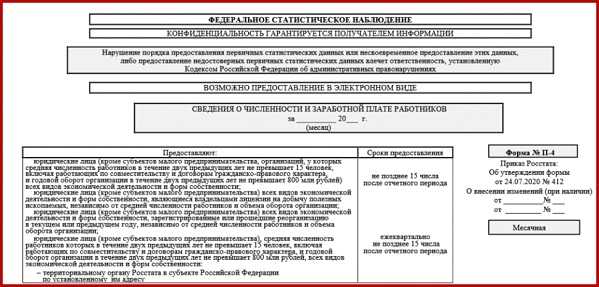

В Росстат сдают формы, которые должны быть оформлены к определенным числам, установленным Законодательством РФ. П-4 – каждый месяц, не позднее 15 числа следующего месяца, П-4 (НЗ) – каждый квартал, не позднее 8 числа того месяца, который следует за отчетным. 1-Т (проф) – до 28 ноября, 1-Т (условия труда), 1-Т – не позднее 20 января того года, который идет за отчетным периодом (годом). 3-Ф сдается каждый месяц до 2 числа следующего за отчетным периодом месяца.

Росстат обновил формы отчетности по труду и заработной плате (приказ от 15.07.2019 № 404). Изменены такие отчеты, как:

- П-4 «Сведения о численности и заработной плате работников»;

- П-4 (НЗ) «Сведения о неполной занятости и движении работников»;

- 57-Т «Сведения о заработной плате работников по профессиям и должностям»;

- 1-Т «Сведения о численности и заработной плате работников»;

- 1-Т (условия труда) «Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда»;

- 3-Ф «Сведения о просроченной задолженности по заработной плате»;

- 1-З «Анкета выборочного обследования рабочей силы»;

- 1-ПР «Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов» и др.

Все формы начнут применяться в 2021 году. Исключение — форма 57-Т. Ее на новом бланке нужно будет сдать до 29.11.2019. Напомним, данный отчет сдается раз в два года по состоянию на 1 октября. Представить его должны работодатели, попавшие в выборку Росстата.

Возникли вопросы по оформлению отчетности по зарплате? Обращайтесь к нам любым удобным способом.

Отчитываемся в ИФНС

Налоговые отчеты по заработной плате — это самая большая категория из всего состава отчетности. В инспекцию придется подготовить информацию о доходах работников, об исчисленном подоходном налоге и страховом обеспечении. В нормативах ФНС определено, что предоставить в налоговую по начислению зарплаты, — перечень отчетности зависит от категории работодателя.

6-НДФЛ

Бланк утвержден Приказом ФНС № ЕД-7-11/753@ от 15.10.2020. Предоставляется в инспекцию в течение одного календарного месяца после отчетного периода. Итоговый расчет за календарный год следует подать в ИФНС до 1 марта.

ВАЖНО!

С 2021 года налоговые агенты отправляют справки о доходах и суммах налога физических лиц в составе 6-НДФЛ. Отдельный отчет 2-НДФЛ по итогам года больше не заполняется

А с 01.01.2022 вступит в силу новая форма расчета 6-НДФЛ. Заполняйте отчет за 2022 год на новом бланке из Приказа ФНС № ЕД-7-11/845@ от 28. 09.2021.

Сроки в 2022:

- за 2022 г. — 01.03.2022;

- I квартал 2022 г. — 04.05.2022 (30.04.2022 — суббота, а с 1 по 3 мая — официальные праздники и выходные);

- полугодие 2022 г. — 01.08.2022 (31.07.2022 — воскресенье);

- 9 месяцев 2022 г. — 31.10.2022;

- 2022 г. — 01.03.2023.

За каждый полный и неполный месяц просрочки предоставления 6-НДФЛ компанию оштрафуют на 1000 рублей.

К тому же ФНС вправе заблокировать расчетные счета фирмы, если расчет 6-НДФЛ задержан на срок более 20 дней.

Расчет по страховым взносам

Новый бланк закреплен Приказом ФНС России № ЕД-7-11/845@ от 18.09.2019. А с отчетности за 1 квартал 2022 подаем новый бланк РСВ из Приказа № ЕД-7-11/875@ от 06.10.2021. В приказах Федеральной налоговой службы приведено точное название отчетности в ИФНС по НДФЛ и страховым взносам: по подоходному налогу сдают расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (6-НДФЛ, КНД 1151100), а по страховым взносам — расчет по страховым взносам (КНД 1151111).

Сдать РСВ необходимо до 30 числа месяца, следующего за отчетным периодом:

- 2021 г. — 31.01.2022 (30.01.2022 — воскресенье);

- I квартал 2022 г. — 04.05.2022;

- полугодие 2022 г. — 01.08.2022;

- 9 месяцев 2022 г. — 31.10.2022;

- 2022 г. — 30.01.2023.

Электронный формат зарплатной отчетности предусмотрен для страхователей, среднесписочная численность работников у которых 10 и более. Остальные вправе отчитываться как на бумаге, так и в электронном виде.

Напоминаем, что сведения о численности работников теперь включены в РСВ.

Минимальный штраф — 1000 рублей за каждый полный и неполный месяц просрочки. Либо 5% от суммы страховых взносов к уплате за отчетный период, за каждый месяц, но не более 30%.

Особенности подачи отчетности по зарплате в налоговую службу

Начиная с 2017 года фиксируются нововведения в НК РФ, которые закрепляются ФЗ № 243 от 03.07.2016г. Исходя из указанных корректировок, контроль за предоставлением взносов на пенсионное, медицинское и социальное страхование от трудоустроенного населения переходит в ведомство фискальной службы. В свою очередь, иные виды взносов остаются за соответствующими внебюджетными фондами.

Исходя из ст. 431 НК РФ, наниматели должны обеспечить оформленный отчет по страховым взносам в локальное отделение ФНС РФ в соответствии с фактическим местом расположения компании (либо исходя из прописки предпринимателя).

Отчет в налоговую должен предоставляться не позднее 30 числа следующего месяца, идущего за отчетным. Так, данный отчет составляется по стандартному образцу, который закреплен Приказом ФНС № ММВ/7/11/551@ от 10.10.2016г. В указанном бланке содержится следующая информация:

- о затратах на различные виды страхования, которые с начала 2017 года перешли под ведомство фискальной службы;

- обстоятельства, при которых объем страховых отчислений снижается;

- личная информация о субъекте, за которого осуществляются взносы.

Если наниматель обнаруживает фактическую или расчетную ошибку в заполненной форме, либо выявляет отсутствие требуемых сведений, на основании ст. 81 НК РФ, управленец должен предоставить уточненный отчет.

Сдача формы 1-Т (проф): нюансы

Рассматриваемый документ сдают юрлица, которые попали в выборку Росстата. Об этом органы статистики обязаны сообщить в письмах, адресованных организациям.

В форме статистики 1-Т в разновидности, о которой идет речь, отражаются:

- показатели списочной численности сотрудников по должностям из перечня, приведенного в форме;

- количество вакантных мест по соответствующим должностям.

Всего в форме предусмотрено порядка 250 должностей — от рядовых специалистов до топ-менеджеров.

Форма 1-Т-проф предоставляется в Росстат 1 раз в 2 года — 28 ноября. Показатели в отчете приводятся по состоянию на отчетную дату.

Бланк формы утвержден приказом Росстата от 27.06.2018 № 394.

При заполнении формы нужно иметь в виду, что:

- Списочная численность считается только по работникам, с которыми фирма подписывала трудовой договор.

- Подрядчики, внешние совместители, сотрудницы, пребывающие в декрете, прикомандированные военнослужащие не включаются в документ.

- Вакансии на полставки показываются в отчете как целые вакансии.

При этом к вакантным местам относятся (кроме должностей уволенных работников и вновь образованных должностей) также места работниц, вышедших в декрет. А если фирма не ищет сторонних работников на вакантные позиции (рассчитывая на внутренних совместителей), то такие позиции не отражаются в форме.

Обратите внимание! За несдачу перечисленной отчетности предусмотрена административная ответственность (ст. 13.19 КоАП)

Организацию оштрафуют на сумму от 20 тыс. до 70 тыс. руб., а должностное лицо — от 10 тыс. до 20 тыс. руб. При повторном нарушении цифры могут возрасти в разы: для юрлиц — до 150 тыс. руб., для должностных лиц — до 50 тыс. руб.

Возможно, вам будут интересны наши материалы по другим отчетам в статистику:

- «Форма ПМ-статистика — инструкция по заполнению»;

- «Форма 1-предприятие — заполнение для органов статистики»;

- «Обновлена форма П-2 квартальная».

***

Росстатом издано четыре отчетных документа с индексом 1-Т. Всех их объединяет тот факт, что они сдаются, как правило, предприятиями крупнее малых. Основной тип данных, отражаемых в формах, — сведения о персонале (условиях труда, заработной плате).

***

Еще больше материалов по теме — в рубрике «Отчеты в статистику».

Способы сдачи отчета

Законодательством установлено несколько способов, которыми организации могут предоставить необходимую Росстату отчетность. К ним относятся 2 варианта:

- в бумажном виде;

- в электронном виде.

В бумажном виде информация может быть предоставлена следующими способами:

- лично в территориальное отделение Росстата;

- через представителя в отделение Росстата;

- отправлено по почте с описью и уведомлением.

Когда сотрудник Росстата принимает отчет от организации, он должен на копии документа проставить дату приема и подпись с печатью. Это будет свидетельством о том, что отчетность сдана своевременно. И в случае утери документов, предприятие всегда сможет доказать свою невиновность.

Если документы отправляет представитель, он должен иметь на это доверенность от руководителя организации с его подписью и живой печатью. При отправке по почте, датой отправки будет считаться дата, проставленная на конверте сотрудником почты при получении конверта.

В электронном виде можно передать информацию 2 способами:

- с помощью специальных операторов связи;

- с помощью системы сбора информации на официальном сайте Росстата.

Легче воспользоваться вторым вариантом и заполнить информацию на самом сайте Росстата. Но предприятие должно обязательно иметь официально зарегистрированные электронные подписи. Их выдают специальные удостоверяющие центры. На основании применения сертификатов ключей Росстат будет идентифицировать подлинность юридического лица, предоставившего информацию через их сайт.

На сайте Росстата нужно выбрать необходимую форму отчетности и заполнить ее на основании своих данных. После этого нужно отправить заполненную информацию. Далее должна прийти информация о том, что отчет успешно доставлен. Но для того, чтобы быть полностью уверенным в том, что информация получена, Росстат должен выдать квитанцию о получении информации, если его об этом попросит представитель компании.

Датой отправки отчета будет считаться дата непосредственной передачи через Интернет. Если последняя дата срока приходится на выходной, то организации имеют право сдать отчет в следующий за ним рабочий день.

Как отправить отчетность из 1С в Росстат смотрите в видео:

Другие отчеты работодателей

Отчитываться по доходам и налогу на доходы физлиц – это еще не все обязанности работодателя.

Есть и другие отчеты:

- За наемных сотрудников помимо НДФЛ в обязательном порядке нужно платить еще и страховые взносы, а значит и отчитываться по ним. Для этого в течение 30 дней после каждого квартала в ИФНС отправляют расчет страховых взносов.

- Для того, чтобы государство могло отслеживать работающих пенсионеров, все работодатели должны представлять в Пенсионный фонд отчет по форме СЗВ-М и включать туда не только пенсионеров, а всех своих сотрудников, с которыми оформлены трудовые отношения или договоры на оказание услуг. Срок – до 15 числа ежемесячно.

- Для формирования данных о стаже сотрудников предусмотрена форма СЗВ-СТАЖ. Ее сдают в Пенсионный фонд начиная с 2018 года. Срок – до 1 марта. Помимо этого, СЗВ-СТАЖ формируют каждый раз, когда какой-либо сотрудник увольняется на пенсию. В таких случаях в отчет включают только данные уходящего пенсионера.

- В Фонд социального страхования ежеквартально отчитываются по взносам на страхование от несчастных случаев. Форму 4-ФСС сдают ежеквартально в течение 20 дней после отчетного квартала, в электронном виде – в течение 25 дней.

Помимо этого, все организации и индивидуальные предприниматели, которые используют наемный труд, до 20 января каждого года направляют в ИФНС сведения о среднесписочной численности работников.

Отчетность о численности работников

Среднесписочная численность – показатель, который знаком предпринимателям и владельцам предприятий, на которых трудятся наемные работники. Если вы индивидуальный предприниматель и сотрудников с трудовым или агентским договором у вас нет – отчетность не потребуется.

Налогоплательщики с численностью 100 человек и меньше могут выбирать между электронной и бумажной отчетностью.

Кроме того, численность влияет на право применения специальных налоговых режимов. Например, для упрощенки средняя численность не может превышать 100 человек, а для ПСН — 15 человек.

Сообщать о численности нужно ежегодно, в том числе и тогда, когда по сравнению с прошлым годом она не меняется.

| Статус организации | Крайний срок сдачи |

|---|---|

| Действующие ИП и организации за 2019 год | До 20 января 2020 года. |

| Вновь созданные организации | Не позднее 20-го числа месяца, следующего за месяцем в котором была создана организация. |

| При ликвидации организации или закрытии ИП | Не позднее официальной даты ликвидации организации или закрытия ИП |

Штраф за нарушение срока сдачи СЧР составляет 200 рублей. Также дополнительно могут оштрафовать главного бухгалтера или руководителя организации на сумму от 300 до 500 рублей. За предоставление неверных сведений штраф не предусмотрен.