- Общая форма документа

- Проводки по начислению страховых взносов

- Как начислить страховые взносы в 2021 году

- Особенности страхового налогообложения доходов

- Учет страховых взносов на счетах бухгалтерского учета

- Учет страховых взносов в бухгалтерских проводках

- Правовые основы

- Как вносить информацию в карточку учета страховых взносов в 2020 г.

- …фирмы на «спецрежимах»

- Отчетность по страховым взносам в 2020 году

- Расчет по страховым взносам

- Форма 4-ФСС

- Типовые проводки

- Что включает счет 69?

- Особенности расчета взносов ИП: как правильно рассчитать размер дохода ИП

- Штрафные санкции

- Сумма штрафа

- Отражение в 1С

- Проверка отчета «Расчет по страховым взносам»

- Зачем разработали новую форму

- Пеня за просрочку страховых платежей, штрафы

- Пример #1. Расчет пени и составление проводок

- Пример #2. Расчет отчислений в ПФР и ФФОМС, составление проводок

- ЕСХН

- Организация учета расчетов по социальным отчислениям

- Учет расчетов по страховым взносам

Общая форма документа

Многие организации используют форму 2014 года, адаптировав ее под изменения 2020 года (имеется в виду уплата взносов с 1 января 2017 года не в фонды (кроме взносов на травматизм), а в ФНС), но об этом пойдет речь чуть позже

Сейчас же важно отметить, что какую бы форму вы не определили для себя, все карточки по взносам должны подчиняться следующим требованиям:

- на каждого сотрудника должен быть оформлен отдельный регистр (заводить специальную карту по взносам на травматизм не обязательно);

- все суммы вписывайте с копейками;

- суммы доходов сотрудников нужно указывать полностью, не вычитая НДФЛ;

- карточка ведется в течение одного года;

- срок хранения карточек 6 лет.

За неправильное ведение карточек учета по страховым взносам в 2020 году компанию могут оштрафовать, подробнее о штрафах смотрите в таблице.

Проводки по начислению страховых взносов

Начисление и оплата страховых взносов – это неотъемлемая часть учета заработной платы, так как начисляются от суммы начисленной зарплаты работника. Рассмотрим как отразить в учете начисление страховых взносов, проводки, формируемые по данной операции.

Как начислить страховые взносы в 2021 году

Страховые взносы являются налогом, который платит работодатель за своих работников. Имеют социальную направленность, при этом начисление страховых взносов осуществляется в четыре фонда:

- Социального страхования – процентное соотношение 2,9;

- Пенсионного страхования – процентное соотношение 22%;

- Обязательного медицинского страхования – процентное соотношение 5,1%;

- Социального страхования от несчастных случаев на производстве и профессиональных заболеваний – устанавливается фондом индивидуально в зависимости от класса опасности основного вида эконом.деятельности.

Важно! В случае превышения рубежа заработной платы в размере 876 000 руб. — позволит снизить ставку пенсионного налогообложения до 10%

Если зарплата превысит рубеж в размере 755 000 руб., то это освободит налогоплательщика от уплаты социально страхового взноса:

Получите 267 видеоуроков по 1С бесплатно:

Особенности страхового налогообложения доходов

Базой для их налогообложения является фонд начисленной заработной платы, который помимо основной заработной платы может состоять из премиальных выплат, начисленных отпускных, компенсаций и доплат. Также под объект налогообложения попадают командировочные выплаты, выплаты по договорам ГПХ, авторского заказа и лицензирования, отпускные, начисленные премии и компенсации, доплаты.

Полностью освобождены от страхового налогообложения:

- Все выплаты социальных пособий;

- Предоставление материальной помощи;

- Льготные выплаты;

- Пособия по безработице;

- Денежные довольствия военнослужащим и прочие.

Учет страховых взносов на счетах бухгалтерского учета

Для учета страховых взносов используется счет 69, который имеет несколько субсчетов разграничивающие направления страховых выплат:

- 69.1 – учет выплат социального страхования. Данный субсчет имеет два субсчета второго порядка, что связано с разграничением социального страхования на два вида: обязательное социальное страхование и соцстрахование от несчастных случаев на производстве и профессиональных заболеваний;

- 69.2 – учет выплат по обязательному пенсионному страхованию;

- 69.3 – учет выплат по обязательному медицинскому страхованию.

По кредиту данного счета отображается начисление страховых взносов, а по дебету их уплата.

Важно! Страховые взносы начисляются только на фонд заработной платы, удержания с зарплаты не осуществляется

Учет страховых взносов в бухгалтерских проводках

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20, 25, 26, 44 | 70 | 267 800,00 | Сотрудникам предприятия начислена заработная плата | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-1/1 | 7 766,20 | На фонд заработной платы начислены взносы социального страхования267 800,00 * 2,9% = 7 766,20 руб. | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-2 | 58 916,00 | На фонд заработной платы начислены пенсионные взносы267 800,00 * 22% = 58 916,00 руб. | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-3 | 13 657,80 | На фонд заработной платы начислены взносы по обязательному медицинскому страхованию267 800,00 * 5,1% = 13 657,80 руб. | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-1/2 | 535,60 | На фонд заработной платы начислены взносы от несчастных случаев267 800,00 * 0,2% = 535,60 руб. | Зарплатная ведомость |

| 69-1/1 | 51 (50) | 7 766,20 | Произведена оплата взносов социального страхования | Платежное поручение, банковская выписка |

| 69-2 | 51 (50) | 58 916,00 | Произведена оплата пенсионных взносов | Платежное поручение, банковская выписка |

| 69-3 | 51 (50) | 13 657,80 | Произведена оплата взносов по обязательному медицинскому страхованию | Платежное поручение, банковская выписка |

| 69-1/2 | 51 (50) | 535,60 | Произведена оплата взносов от несчастных случаев | Платежное поручение, банковская выписка |

Правовые основы

С 2017 года чиновники кардинально изменили порядок страхового обеспечения наемных работников. Теперь платить обязательные сборы нужно в ИФНС. Напомним, что страхование сотрудников является обязательным для всех категорий специалистов, как работающих по основному трудовому договору, так и внешних совместителей и работающих по гражданско-правовому договору.

Ключевые определения, нормативы и налоговые ставки мы раскрыли в отдельном материале «Кому теперь платить страхвзносы». Основные правила заполнения платежных поручений для перечисления платежей по страхованию имеют ряд отличительных особенностей. Чтобы не допустить ошибок, прочитайте статью о том, как платить бюджетной организации.

Как вносить информацию в карточку учета страховых взносов в 2020 г.

Взносы вне зависимости от вида страхования рассчитываются отдельно по каждому из сотрудников. В соответствии с этим на каждого работника необходимо завести карточку учета выплат и страхвзносов на ОПС, ОМС и ОСС. Что касается взносов «на травматизм», то они могу учитываться как обособленно по каждому сотруднику, так и в целом по организации. Если используется первый вариант, то подобную информацию можно также включить в карточку учета страхвзносов.

В карточку необходимо включать следующие сведения персонифицированного учета:

- ФИО сотрудника;

- СНИЛС;

- ИНН.

Карточка учета страхвзносов заводится на один календарный год. В ней указываются ежемесячные выплаты сотрудникам. Страхвзносы отражаются нарастающим итогом с начала календарного года.

…фирмы на «спецрежимах»

Организации, которые находятся на специальных режимах налогообложения (УСН, ЕНВД и ЕСХН), не являются плательщиками ЕСН, но уплачивают страховые взносы на обязательное пенсионное страхование.

Такие фирмы для начисления взносов в ПФР используют только традиционный способ бухгалтерского учета, а именно через счета учета затрат (издержек обращения), на которых отражается зарплата работников.

Этот же способ учета используют и те организации, которые совмещают два режима налогообложения (например, ЕНВД и общую систему налогообложения). Другой способ учета (через уменьшение ЕСН на сумму налогового вычета в виде страховых взносов в ПФР) для них неприемлем. Ведь они не начисляют ЕСН на выплаты работникам, занятым в деятельности, облагаемой по специальному налоговому режиму.

Как видим, традиционный способ учета сумм страховых взносов в Пенсионный фонд является универсальным. Он подходит для любых организаций — и для тех, кто начисляет ЕСН в общем порядке, и для тех, кто не является плательщиком налога либо пользуется льготой по ст. 239 НК РФ.

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

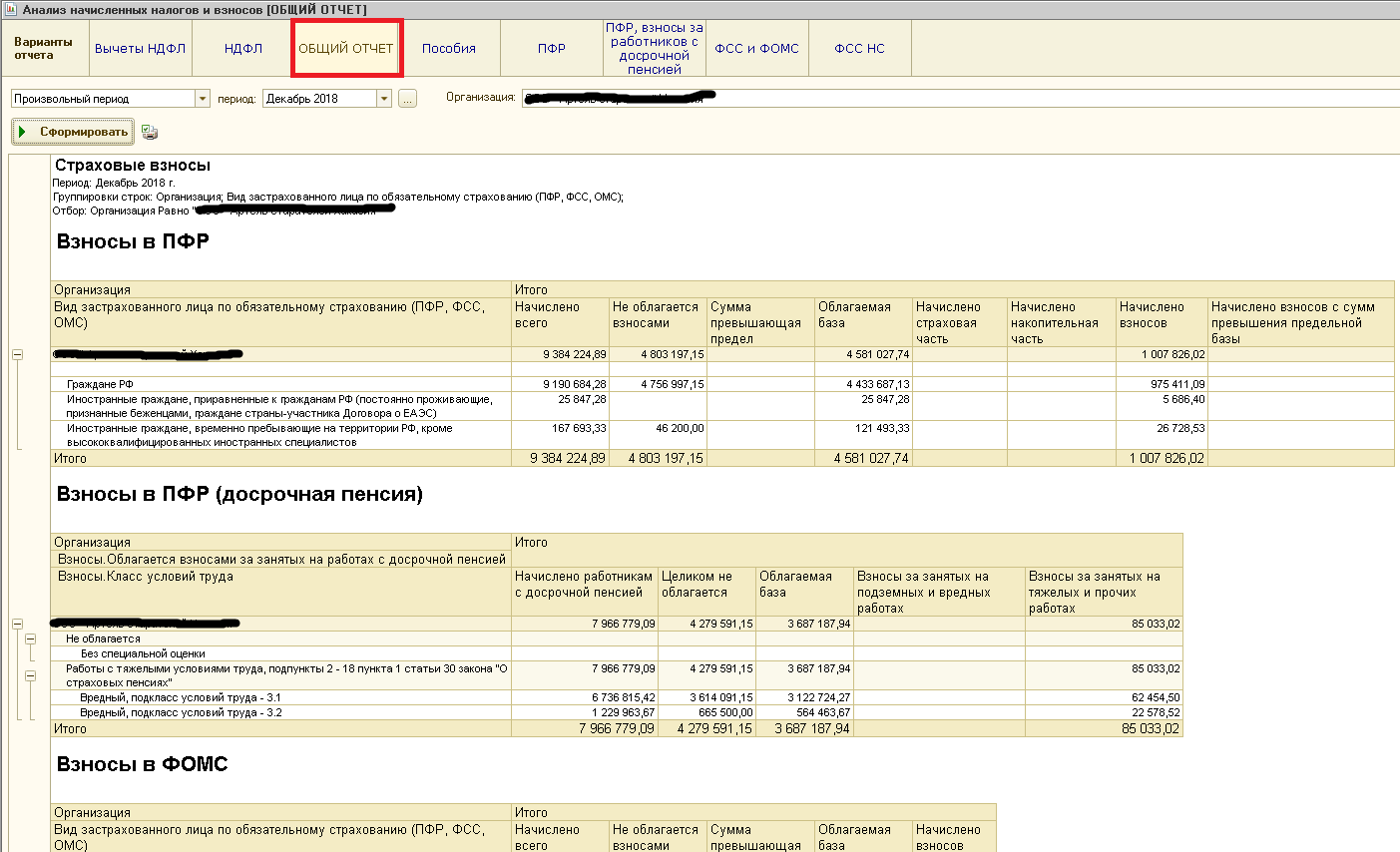

Форма 4-ФСС

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2%. В январе 2021 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

| Операция | Дебет | Кредит | Сумма, в рублях | Примечание |

| Начислена заработная плата основного персонала | 20 | 70 | 1 000 000,00 | Документ-основание: зарплатные ведомости за январь |

| Бухгалтерская проводка, если начислены страховые взносы от заработной платы на временную нетрудоспособность и материнство | 20 | 69.1/1 | 29 000,00

(1 000 000 × 2,9%) |

|

| Начисление СВ на ОПС | 20 | 69.2 | 220 000,00

(1 000 000 × 22%) |

|

| Отражены СВ на ОМС | 20 | 69.3 | 51 000,00

(1 000 000 × 5,1%) |

|

| Бухгалтерская проводка, если начислены взносы во внебюджетные фонды на травматизм (в ФСС) | 20 | 69.1/2 | 2000,00

(1 000 000 × 0,2%) |

|

| Деньги перечислены в ФНС и фонды: | ||||

| ВНиМ | 69.1/1 | 51 | 29 000,00 | Документ-основание: платежные поручения, выписка из банковской организации о состоянии расчетного счета |

| ОПС | 69.2 | 220 000,00 | ||

| ОМС | 69.3 | 51 000,00 | ||

| НС и ПЗ | 69.1/2 | 2000,00 |

В феврале 2021 года ООО «ВЕСНА» получило от ФНС требование об уплате недоимки в сумме 5000 рублей и пени в сумме 135,55 рублей. Бухгалтер составил проводки:

| Операция | Дебет | Кредит | Сумма, руб. | Документ-основание |

| Начислена пеня | 99 или 91 (в зависимости от способа, закрепленного в учетной политике) | 69 (по соответствующему субсчету) | 135,55 | Требование Федеральной налоговой службы |

| Отражена оплата пени | 69 (по соответствующему субсчету) | 51 | 135,55 | Платежное поручение |

| Начислена недоимка | 20 — если недоимка была начислена за текущий год;

91.2 — если недоимка выставлена за прошлые отчетные периоды |

69 (по соответствующему субсчету) | 5000,00 | Требование Федеральной налоговой службы |

| Оплата недоимки | 69 (субсчет) | 51 | 5000,00 | Платежное поручение |

ВАЖНО!

Способ отражения пеней в бухучете закрепите в своей учетной политике. Допустимо относить пени на 91 или 99 бухсчета. О том, какой из счетов выбрать, мы рассказали в статье «Пени по налогам: проводки».

Что включает счет 69?

Учет, точнее, перечисленные платежи вместе с оплачиваемыми суммами по страховым сборам отображаются на счете 69 «Расчеты по социальному страхованию и обеспечению» и субсчетах к нему. На счету 69 объединяются все сведения о расчётах по страхованию (касается социального, медицинского, а также пенсионного обеспечения). С целью учёта социальных отчислений уместно заводить субсчета первого и второго порядка. Соответственно, к счёту могут заводиться субсчета, учитывающие расчёты относительно пенсионного, медицинского или социального страхования работников, то есть субсчёт заводится по каждому виду страхованию.

|

№ |

Субсчета первого порядка | № | Субсчета второго порядка |

|

69-1 |

«Расчёты по соцстрахованию». |

69-1-1 |

«Расчёты с ФСС по страховым сборам». |

|

69-1-2 |

«Расчёты с ФСС по сборам на соцстрахование от несчастных случаев и профзаболеваний». |

||

|

69-2 |

«Расчёты по пенсионному обеспечению». |

69-2-1 |

«Расчёты по страховой части трудовой пенсии» (заключает, в свою очередь, солидарную с индивидуальной частью); |

|

69-2-2 |

«Расчёты по накопительной части трудовой пенсии». |

||

| 69-3 | «Расчёты по медицинскому страхованию». |

Что касается отпускных, то они фиксируются на счёте 96 «Резервы предстоящих расходов». Для отражения отчислений денежных средств с отпускных, к указанному счёту открывается субсчёт. После перечисления заработной платы проводками отображаются зачисленные денежные сборы во внебюджетные фонды и по обязательному страхованию от (профзаболеваний) несчастных случаев на производстве. Счёт 69 корреспондируется со счетами учёта производственных затрат. По кредиту этого счёта в корреспонденции со счётом 99 (прибыль и убытки) показаны зачисления пеней за несвоевременность платежей. По дебету счёт 69 корреспондируется со счетами расходов (перечисленные средства и выплачиваемые суммы за счёт платежей по медицинскому, пенсионному и соцстрахованию).

Особенности расчета взносов ИП: как правильно рассчитать размер дохода ИП

Расчет страховых взносов ИП изменен радикально. И если раньше все расчеты строились на размере прибыли, сегодня за основу для их начисления берется размер полученного дохода. И следует различать эти понятия, поскольку неправильно подсчитанная сумма дохода и, следовательно, платежа может повлечь наложение штрафных санкций.

Разберемся, какие поступления следует считать доходом в разных режимах налогообложения, применяемых предпринимателями:

При ОСНО учитываются все облагаемые НДФЛ, доходы.

При УСН должны быть учтены доходы от продажи товаров, предоставления услуг, а также внереализационные доходы (к примеру, полученные арендные платежи)

Важно! Уменьшать его на сумму затрат нельзя, даже если применяется режим «Доходы за минусом расходов». Такая формула действует для расчета налога, но не социальных отчислений.

При ЕНВД суммируется рассчитанный раннее вмененный доход за весь год, для чего можно сложить показатели строки № 100 по квартальным декларациям, где указан расчет ЕНВД.

Страховые взносы при патентной системе налогообложения начисляются на сумму доходов, фактически полученную за время действия патента

Для этого подсчитывают все доходы, зафиксированные в КУДиР, или определяют расчетным путем, пропорционально деля сумму дохода на продолжительность действия патента.

При совмещении нескольких налоговых режимов доходы от деятельности на каждом из них должны суммироваться. Если доход предпринимателя за год — не больше 300 тыс. рублей или отсутствует, то ИП обязан перечислить лишь фиксированный взнос.

Штрафные санкции

Страховые взносы, расчет по которым произведен, должны быть уплачены в фонды в установленные сроки. По закону при несвоевременном перечислении ежемесячных платежей контролирующие ведомства вправе предъявить организации пени за каждый день просрочки.

Неустойки, не предусмотренные законодательно, не могут быть применены в качестве санкций, но штрафы бывают весьма внушительными. Существует немало причин, которые могут вызвать неудовольствие внебюджетных фондов. Они вправе оштрафовать компанию за несвоевременную регистрацию в фондах либо за опоздание с предоставлением отчетности по взносам, а также за использование бланков неустановленной формы. Это далеко не полный перечень нарушений, внебюджетный фонд располагает немалой властью и лучше заранее готовить и представлять все необходимые отчетные формы, чтобы иметь возможность что-либо изменить и вовремя отчитаться.

Сумма штрафа

Если не заводить отдельную карточку на каждого сотрудника

Можно не доплатить взносы

20% от суммы недоимки

Если использовать карточку 2014 г. без изменений

ФНС не примет ее, как устаревшую

200 руб. за каждый старый образец

Не учитывать копейки в регистре

Можно не доплатить взносы

20% от суммы недоимки

Нарушение срока хранения карточек

ФНС может запросить карточки с не истекшим сроком годности

200 руб. за каждую не предоставленную карточку

Непредоставление карточки по требованию проверяющих органов будет расцениваться как неведение учета страховых и иных выплат и взносов. Это грозит работодателю налоговой ответственностью по п. 1 ст. 126 НК РФ: штрафом в размере 200 руб. за каждого работника. Так, предприятие со штатом в 40 человек заплатит 200*40 = 8000 (руб.).

Необходимо помнить, что срок хранения бухгалтерских документов составляет 5 лет (ст. 29 ФЗ № 402 от 06.12.2011 г.). Требование предоставить карточки за более ранний период незаконно.

Отражение в 1С

Перед тем как проводить страховые взносы в программе 1С, следует ее правильно настроить, для чего необходимо в справочнике указать актуальные ставки по взносам. Они устанавливаются во вкладке «Зарплата и кадры», если программа совмещенная, либо отдельно во вкладке по взносам, если программа учета зарплаты отдельная. Также необходимо указать предельные значения баз для расчета страх. взносов, чтобы их расчет производился корректно.

Перед тем как проводить страховые взносы в программе 1С, следует ее правильно настроить, для чего необходимо в справочнике указать актуальные ставки по взносам. Они устанавливаются во вкладке «Зарплата и кадры», если программа совмещенная, либо отдельно во вкладке по взносам, если программа учета зарплаты отдельная. Также необходимо указать предельные значения баз для расчета страх. взносов, чтобы их расчет производился корректно.

Начисление страховых взносов производится непосредственно в момент начисления заработной платы или же сразу после этого. Во втором случае необходимо создать документ «Начисление страховых взносов». При формировании этого документа корреспонденция по начислению взносов формируется автоматически. Также корреспонденция по оплате взносов будет формироваться и при перечислении с расчетного счета, когда бухгалтерскую выписку будут вносить в программу.

По каждому документу можно раскрыть проводки и посмотреть, правильно ли в программе начислились взносы. При перепроведении заработной платы необходимо также заново пересчитать и страховые взносы, чтобы они начислились правильно.

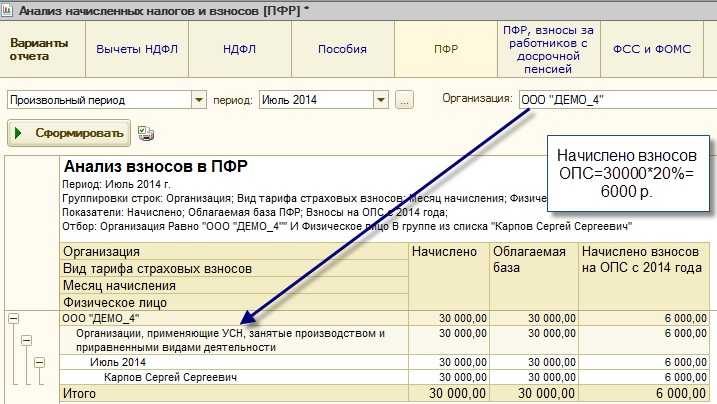

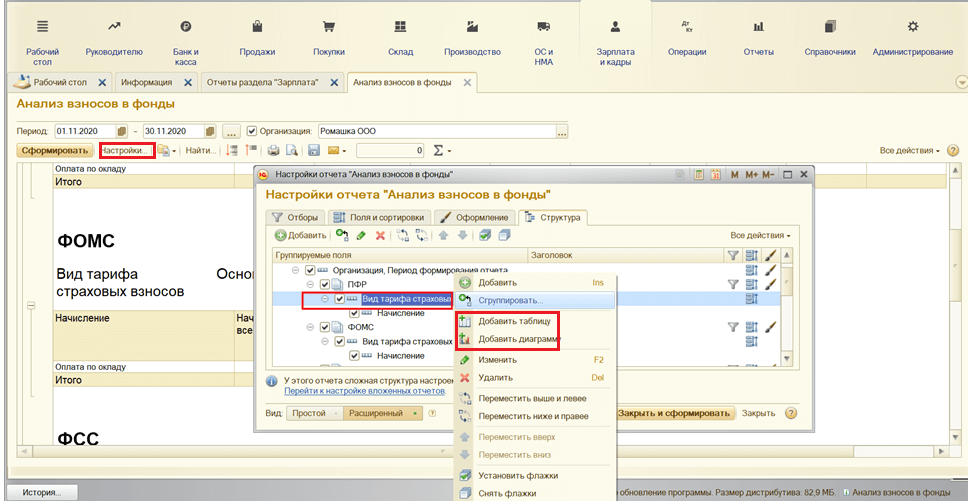

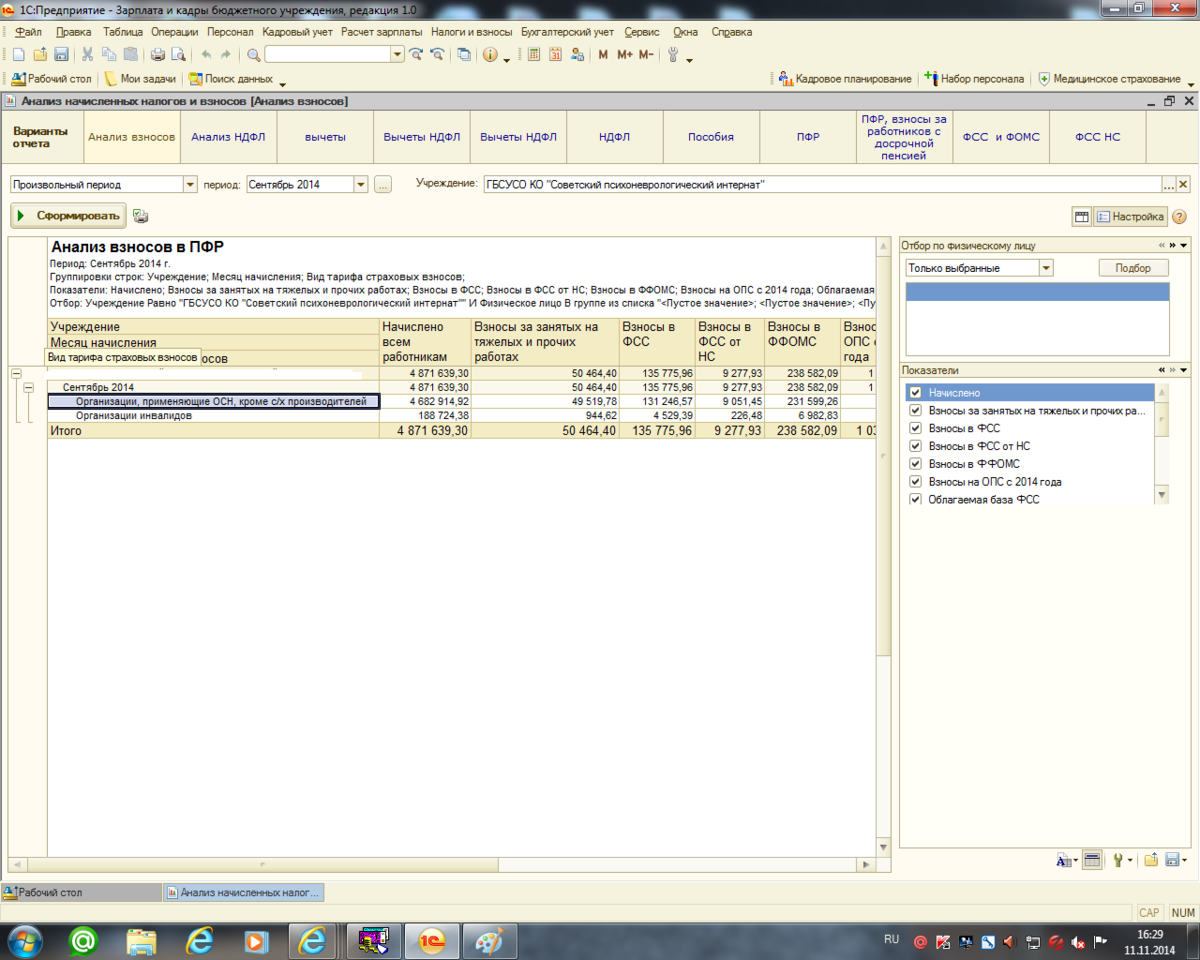

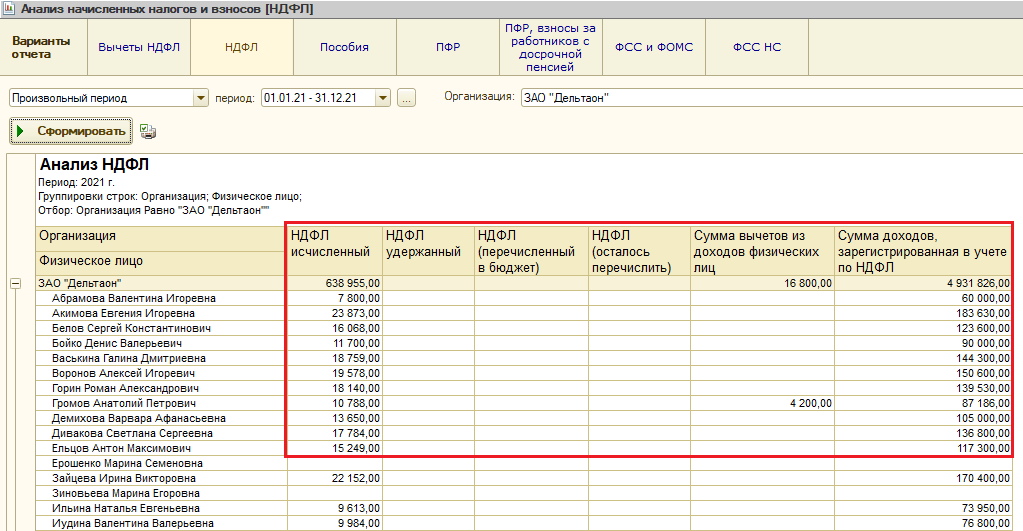

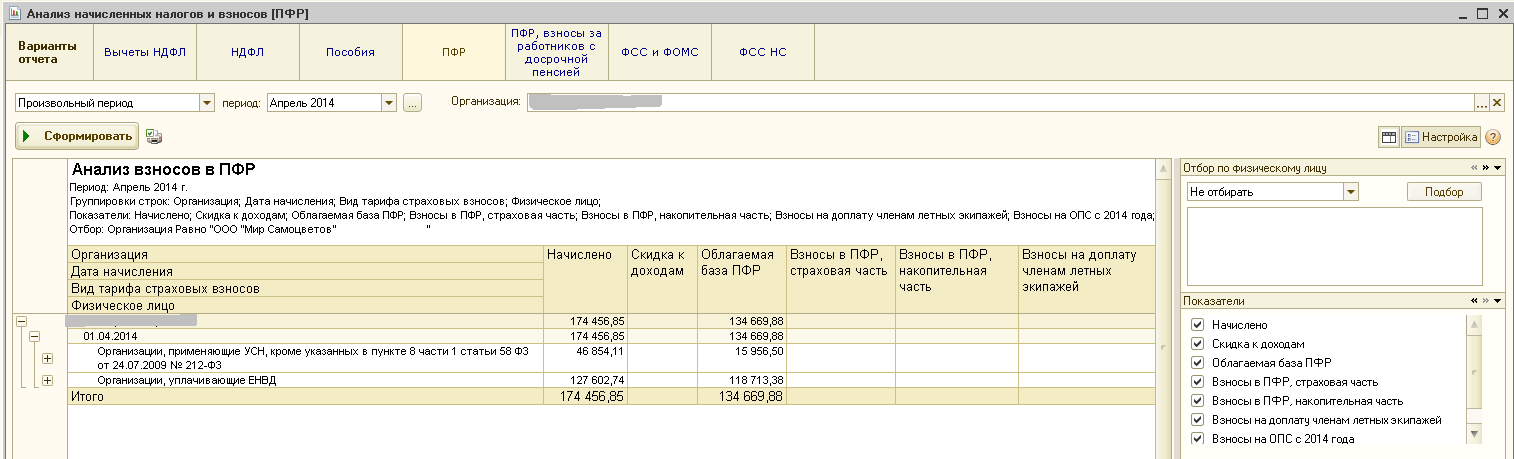

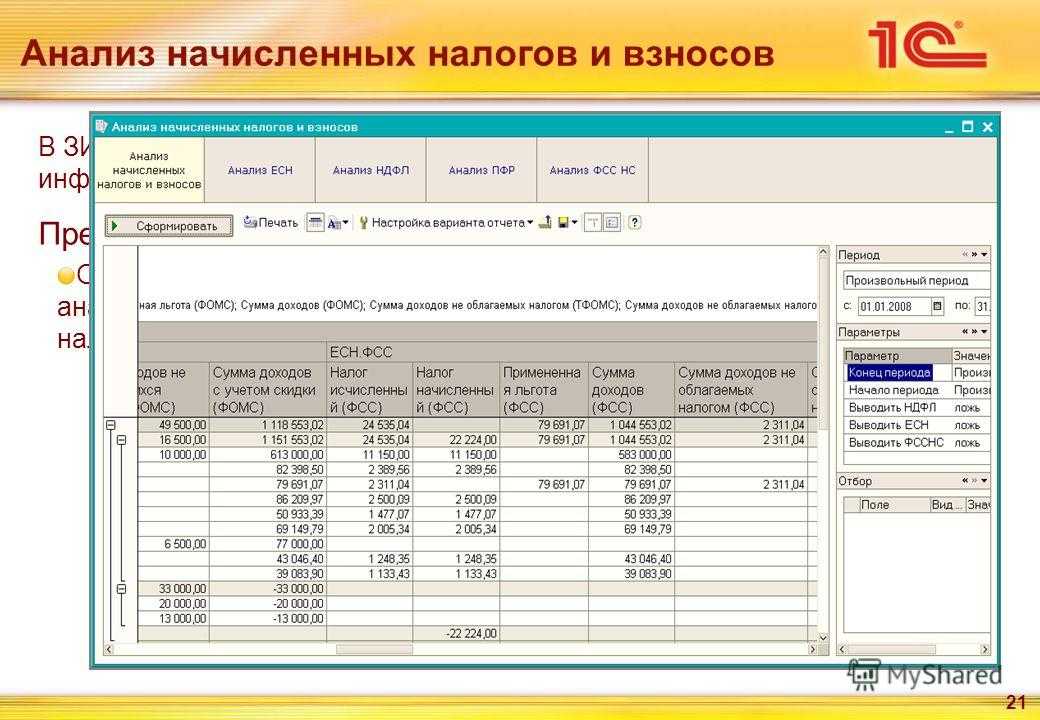

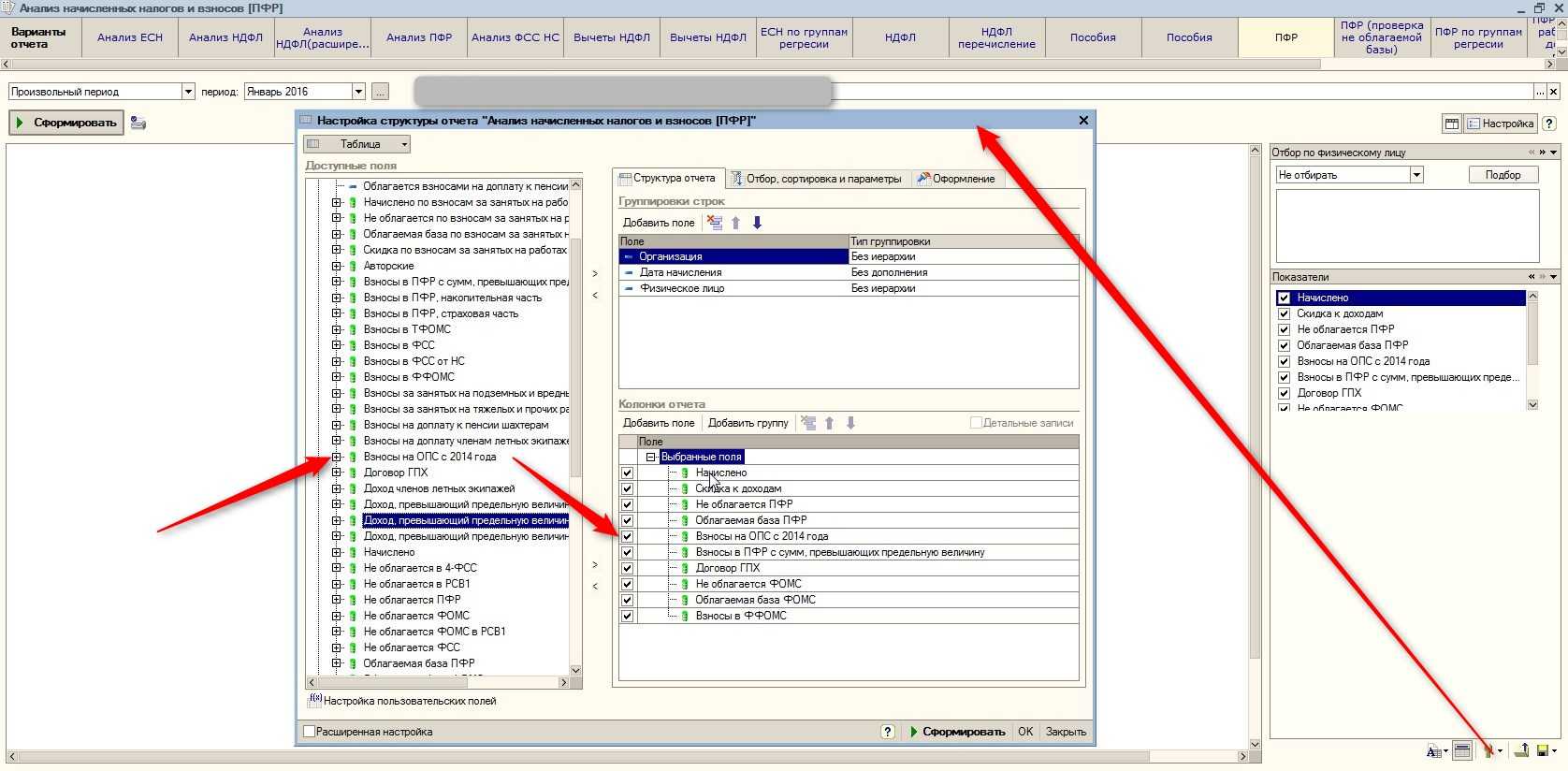

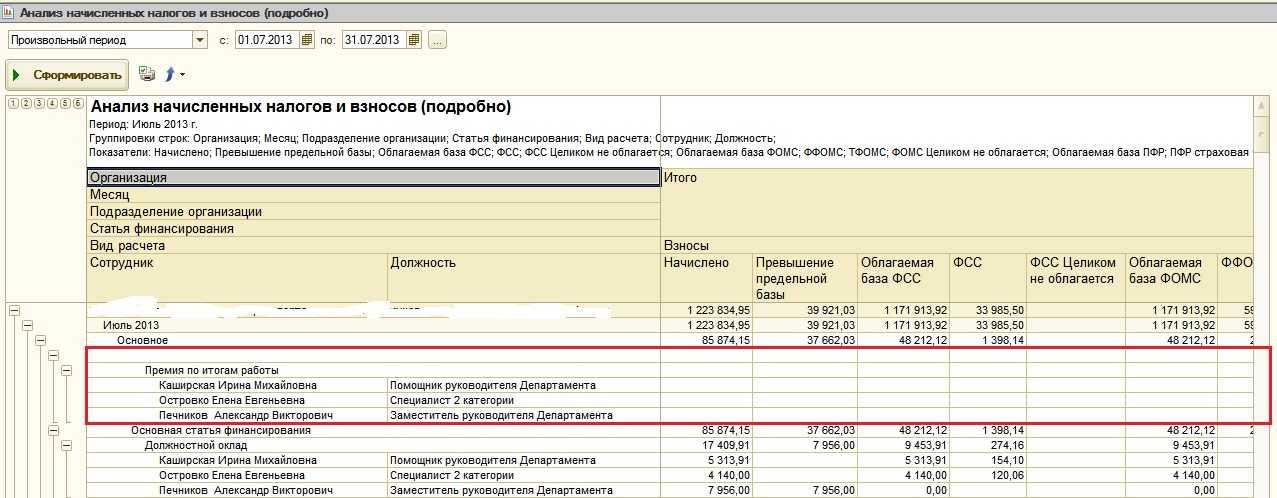

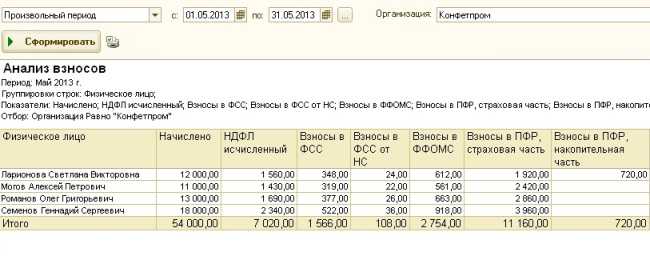

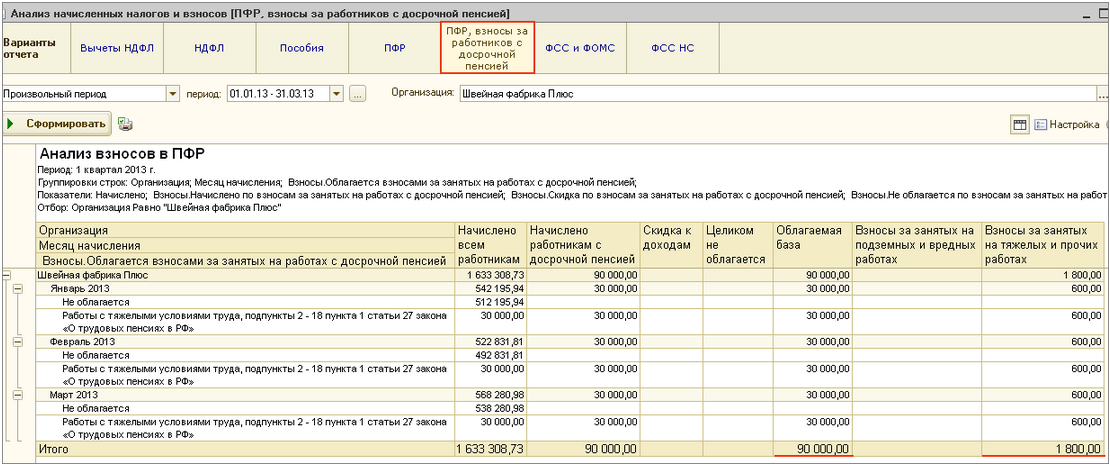

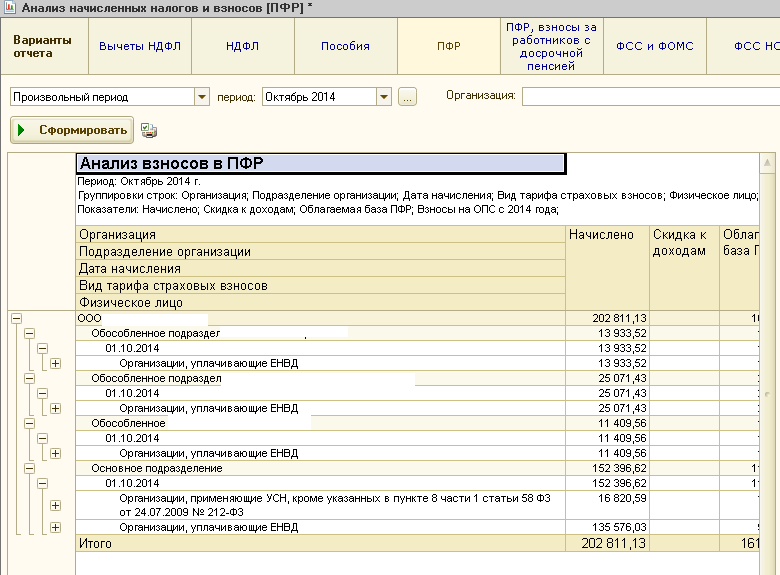

Для просмотра регистров по сч. 69 необходимо зайти во вкладку «Зарплата и кадры» и выбрать «Отчеты по зарплате», а затем «Анализ взносов в фонды». Здесь можно проанализировать конкретно по видам страховых взносов и по каждому сотруднику, как именно начислились взносы в конкретном периоде. Кроме того, по каждому из сотрудников штата можно сформировать и распечатать карточки персонифицированного учета, в которых содержится подробная информация по всем начислениям страховых взносов за год.

Начисление и учет СВ ИП — тема видео ниже:

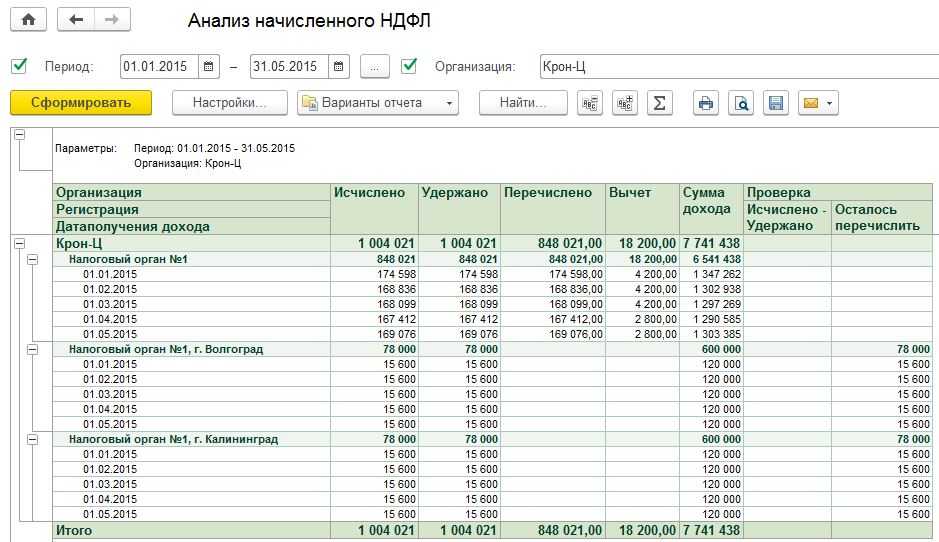

Проверка отчета «Расчет по страховым взносам»

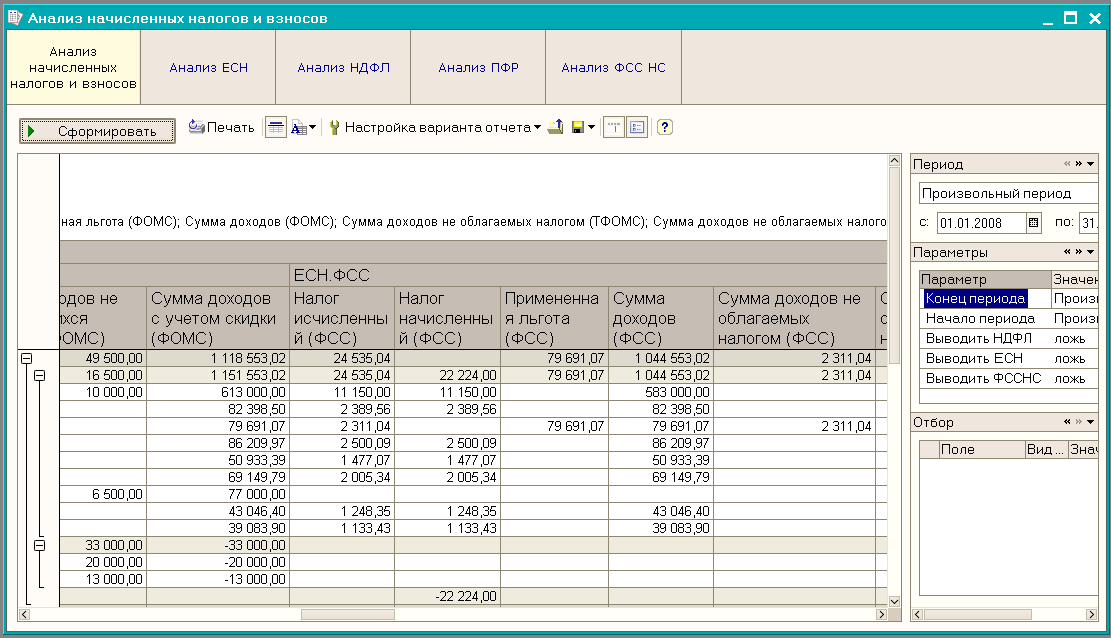

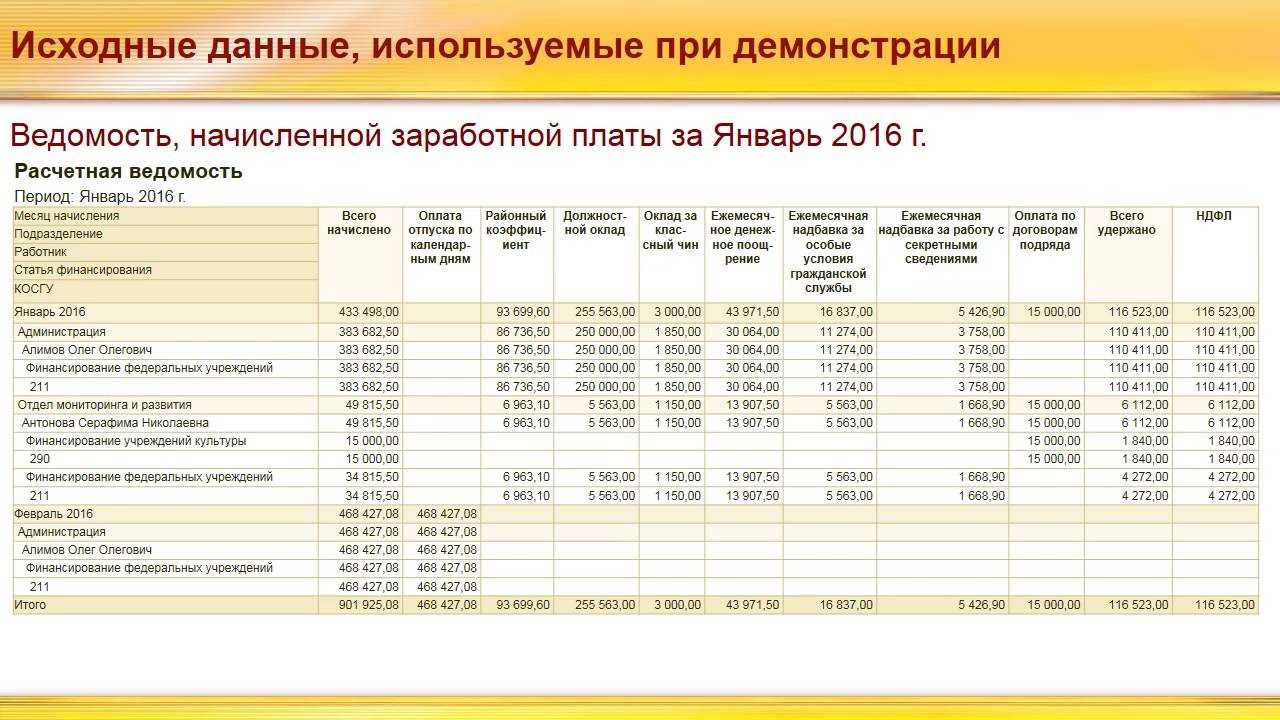

Перейдите в подраздел 1.1 и 1.2 в отчете «Расчет по страховым взносам». Чтобы проверить общую сумму начисленной зарплаты по строке 030, используйте отчет «Налоги и взносы (кратко)». Вы можете формировать его за каждый месяц, либо используйте отчет «Анализ зарплаты по сотрудникам (помесячно)».

В отчете «Анализ зарплаты по сотрудникам (помесячно)» указано, какая информация идет в расчет по страховым взносам. Для удобства, вы можете использовать группировку (нажмите на «минусы» слева от отчета). По столбцу «Всего начислено» сравните данные с отчетом «Расчет по страховым взносам».

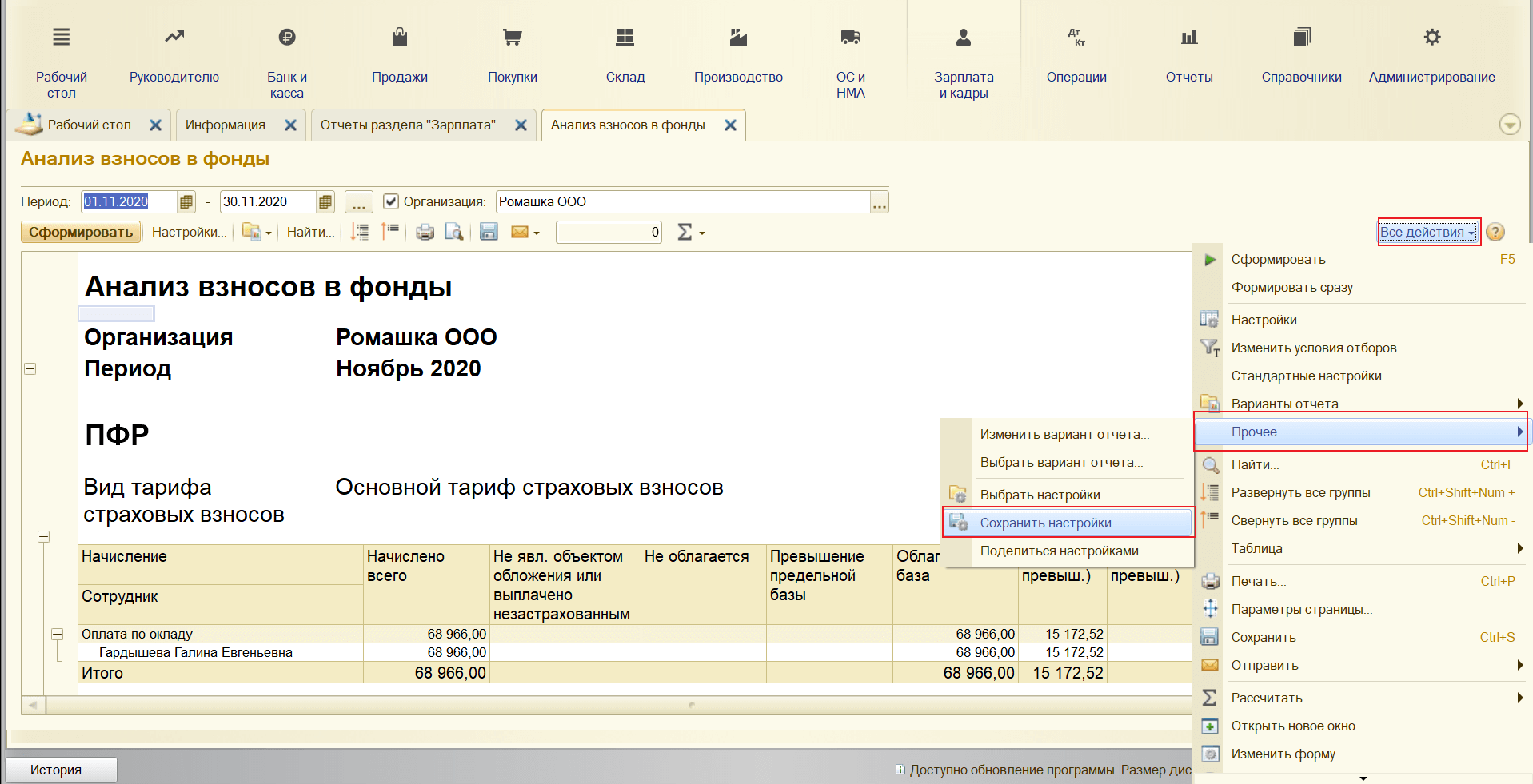

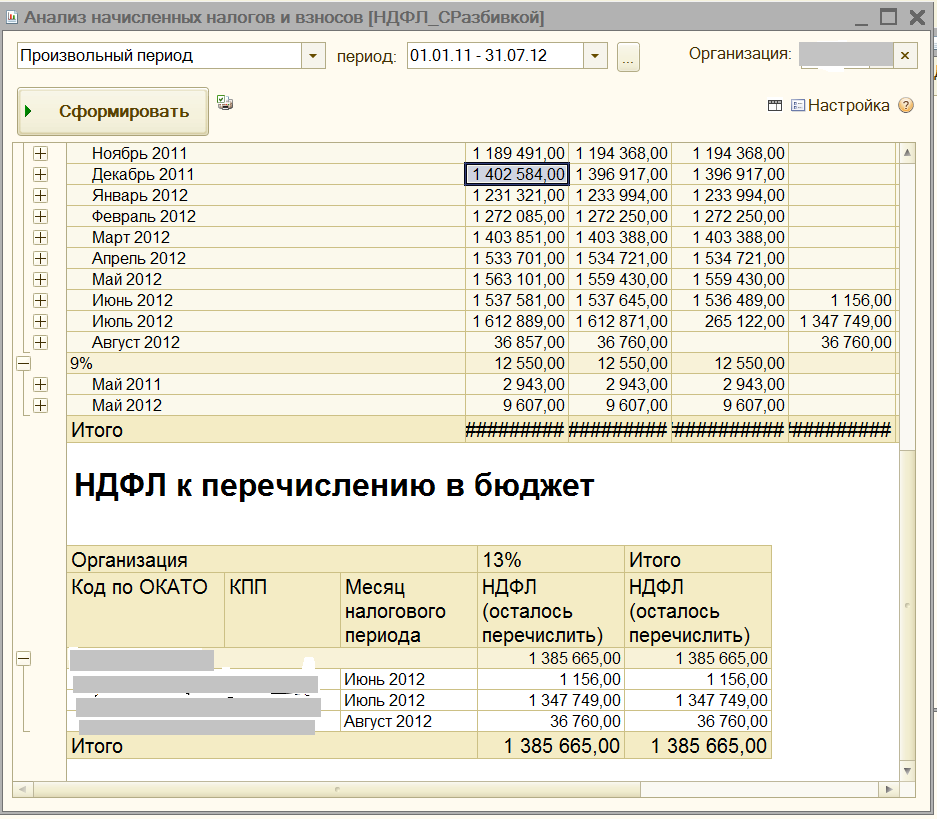

Чтобы в отчете «Расчет по страховым взносам» проверить строку 050 «База для исчисления», используйте отчет «Анализ взносов в фонды». Вам нужны данные по итоговой строке по каждому фонду соответственно. По этому же отчету вы можете сравнить исчисленные страховые взносы по строке 061.

Эти суммы также есть в отчете «Налоги и взносы кратко». Однако в отчете «Анализ взносов в фонды» присутствует необлагаемая база, а в отчете «Налоги и взносы (кратко)» – нет, что может быть не совсем удобно, поэтому учтите это при проверке отчета «Расчет по страховым взносам».

Раздел 3 отчета «Расчет по страховым взносам» можете проверить по отчету «Проверка расчетов и взносов», а также по отчету «Карточка учета страховых взносов».

Если в компании работает много сотрудников, то проверять третий раздел по каждому сотруднику довольно трудно, поэтому используйте проверку контрольных соотношений, которая при малейшем несоответствии выдает ошибку.

Отчеты, идущие нарастающим итогом, программа всегда сравнивает между собой. Например, если вы заполняете отчет «Расчет по страховым взносам» за полугодие, то программа обязательно его сопоставит с данными в отчете за первый квартал. Если будут обнаружены какие-то несостыковки, то программа выдаст ошибки в контрольных соотношениях в отчете. Также если у вас не будет создан отчет за первый квартал, то программа также выдаст ошибку в контрольных соотношениях, поскольку не сможет сопоставить данные.

Посмотреть видеоинструкцию «Как проверить РСВ и причины ошибок» вы можете на нашем канале 42Clouds — 1С Онлайн.

Приятного просмотра!

Зачем разработали новую форму

По каждому работнику надо вести учет выплат и взносов (п. 6 ст. 15, подп. 2 п. 2 ст. 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Обязательный учет взносов и расходов на страхование по временной нетрудоспособности и материнству предусмотрен также в пункте 1 статьи 4.8 Федерального закона от 29 декабря 2006 г. № 255-ФЗ. Для этого используют карточку индивидуального учета. Ее прежняя форма была рекомендована в совместном письме ПФР от 26 января 2010 г. № АД-30-24/691, ФСС России от 14 января 2010 г. № 02-03-08/08-56П. Но сейчас она не актуальна, так как в ней всего одна строка для предельной базы по взносам, а с 2015 года лимиты у фондов разные. Кроме того, многие строительные организации платят взносы по дополнительным тарифам в зависимости от классов условий труда, определенных при спецоценке, а в старой форме они не предусмотрены.

Пеня за просрочку страховых платежей, штрафы

Все страховые отчисления следует производить вовремя и в полном объёме, так как за нарушение порядка начисляются пени и штрафы. Взысканные суммы должны погашаться вместе с неоплаченными. Величина пени определяется по проценту от размера страховых отчислений, которые нужно уплатить: СхДхСРх1/300, где С — сумма просроченных отчислений, Д — дни просрочки, СР — 11% (ставка рефинансирования). При нарушениях не учитываются суммы, которые не поступили из-за ареста имущества или при остановке банковских операций в результате вынесенного решения суда.

Пеня не может относиться к прошедшему расчётному периоду. Обычно её уплачивают должники добровольно. В отдельно взятых случаях контролирующие службы могут выставить требования о погашении задолженности или применить крайнюю меру — взыскать недоимку через инкассовое поручение, судебных приставов или суд. Штрафы предусмотрены за несвоевременную регистрацию в фондах, подачу отчётности не по форме или не в установленные сроки.

Пример #1. Расчет пени и составление проводок

ООО «Стрела» уплачены страховые взносы за май 2016 г. 17 июня текущего года. Поскольку отчисления нужно было сделать не позже 15.06.2016, то в этом случае просрочка составляет всего 1 день, а сумма задолженности — 3 тыс. р. Высчитывается пеня за просрочку согласно формуле СхДхСРх1/300. Ставка рефинансирования на это время равна 11%. Таким образом, получается: 3000*1*11*1/300=110. Итоговая сумма (пеня) — 110 р. При расчётах учитываются все изменения ставки рефинансирования. Отсюда составляются соответствующие контировки:

- Начислены взносы в размере 3 тыс. р.: Д20, К 69.

- Начислена пеня за просрочку 110 р.: Д 91, К 69.

- Перечислена задолженность по страховым взносам: Д 69, К 51.

- Погашена пеня: Д 69, К 51.

Пример #2. Расчет отчислений в ПФР и ФФОМС, составление проводок

За май работникам была начислена зарплата, общая сумма которой составляет 281555 р. Расчёт по страховым отчислениям в ПФР и ФФОМС производится с учётом тарифов так. Для ПФР: 281555х22%=61942.1. Для ФФОМС: 281555х5,1%=14359.3. Отсюда описание проводок:

| Описание | Расчёт по отчислениям | Дебит | Кредит |

| Начислены взносы в ПФР. | 61942.1 | 20.01 | 69.2 |

| Начислены взносы в ФФОМС. | 14359.3 | 20.01 | 69.3 |

| Уплачены взносы (ПФР) | 61942.1 | 69.2 | 51 |

| Уплачены взносы (ФФОМС). | 14359.3 | 69.3 | 51 |

ЕСХН

При расчете ЕСХН суммы взносов на обязательное пенсионное (социальное, медицинское) страхование уменьшают полученные доходы (подп. 7 п. 2 ст. 346.5 НК РФ). Эти платежи уменьшают налоговую базу по мере их перечисления во внебюджетные фонды (подп. 2 п. 5 ст. 346.5 НК РФ). Неуплаченные страховые взносы при расчете единого налога не учитывайте.

Средства, полученные из ФСС России в возмещение расходов по обязательному социальному страхованию, доходом организации не признаются. Поэтому налоговую базу по ЕСХН такие поступления не увеличивают. Это следует из положений пункта 1 статьи 346.5, статей 249, 250 и 251 Налогового кодекса РФ и подтверждается письмом Минфина России от 13 марта 2013 г. № 03-11-11/98. Несмотря на то что письмо адресовано плательщику единого налога при упрощенке, им можно руководствоваться и при расчете ЕСХН: принципы признания доходов для целей налогообложения едины для всех налоговых режимов.

Организация учета расчетов по социальным отчислениям

Организация учёта расчётов относительно страховых отчислений входит в обязанность всех нанимателей независимо от применяемой системы налогообложения. Расчётным периодом является календарный год, а отчётными — первый квартал, полгода, 9 месяцев, год. Согласно утверждённому порядку работодатель должен фиксировать:

- начисленные, перечисленные социальные отчисления, пенни, штрафы;

- излишне произведённые страховые отчисления, штрафные санкции, пени, подлежащие возврату, включая проценты;

- расчёты с Соцстрахом по средствам соцстрахования ввиду материнства и болезни по месту регистрации страхователя (включая суммы из ФСС);

- расходы на уплату страхования.

Учет расходов в счет отчислений на страховое обеспечение, осуществляемый страхователем, представлен социальными денежными пособиями (по нетрудоспособности, при постановке на учет в ранний период беременности, при рождении ребёнка, по уходу за ребенком (каждый месяц) и т. д.). Сюда же относят денежные выплаты сверхустановленных размеров и в суммах, учитываемых при зачете в страховой стаж периодов, не подлежащих обязательному страхованию (касается денежной помощи по временной нетрудоспособности из-за болезни и ввиду материнства).

Учет сумм исчисленных платежей ведётся по результатам каждого месяца страхователями в расчётный (отчётный) период относительно всех работников. За основу берётся величина зачисленных с начала этого периода до конца месяца денежных выплат и материальных поощрений, а также тарифы самих страховых отчислений. При этом исключаются обязательные платежи по отношению к физическому лицу, в пользу которого производились денежные выплаты. Регрессивные ставки уже не действуют.

При достижении предельной суммы начисления (правительственное постановление № 974 от 24.11.2011) прекращаются за исключением пенсионного страхования. Расчет для ПФР не прекращают, а только снижают размер тарифа. Получить справочную информацию о состоянии расчётов относительно взносов, пенни или штрафов страхователь может через запрос в территориальный фондовый орган в течение 5 дней.

Плательщик формирует и сдает декларацию по социальным отчислениям на пенсионное страхование, а также расчёты авансовых платежей по ЕСН (для тех, кто осуществляет денежные выплаты физическим лицам). Отчётность готовится и сдаётся согласно формам 4-ФСС и РСВ-1 ПФР. Форма 4-ФСС заполняется с 2016 года с учётом новых правил, которые установлены приказом ФСС № 59. Она обязательна для всех тех предпринимателей, которые используют наёмный труд. Предложенная форма содержит сведения о начисленных и уплаченных страховых взносах и сдаётся ежеквартально. К предпринимателям, которые покрывают отчисления ФСС за себя, она отношения не имеет.

Учет расчетов по страховым взносам

Страховые взносы — это разновидность расходов, которые включаются в себестоимость продукции (работ, услуг), производимых организацией-работодателем. Начисление взносов, таким образом, показывается по дебету «производственных» счетов: 20, 23, 25, 26, 28, 29 (44 — в торговле) и кредиту счета 69, который выделен планом счетов (утв. Приказом Минфина РФ от 31.10.2000 № 94н) специально для расчетов по взносам:

Дт 20 (23, 25, 26, 28, 29, 44) Кт 69.

При этом в отношении каждого взноса открывается отдельный субсчет на счете 69. Уплата взносов показывается в виде проводки по кредиту счета 69 и дебету 50 или 51 счета (сегодня — практически всегда это счет 51):

Дт 69 Кт 51 (50).

Ниже представлен перечень всех возможных корреспонденций со счетом 69: