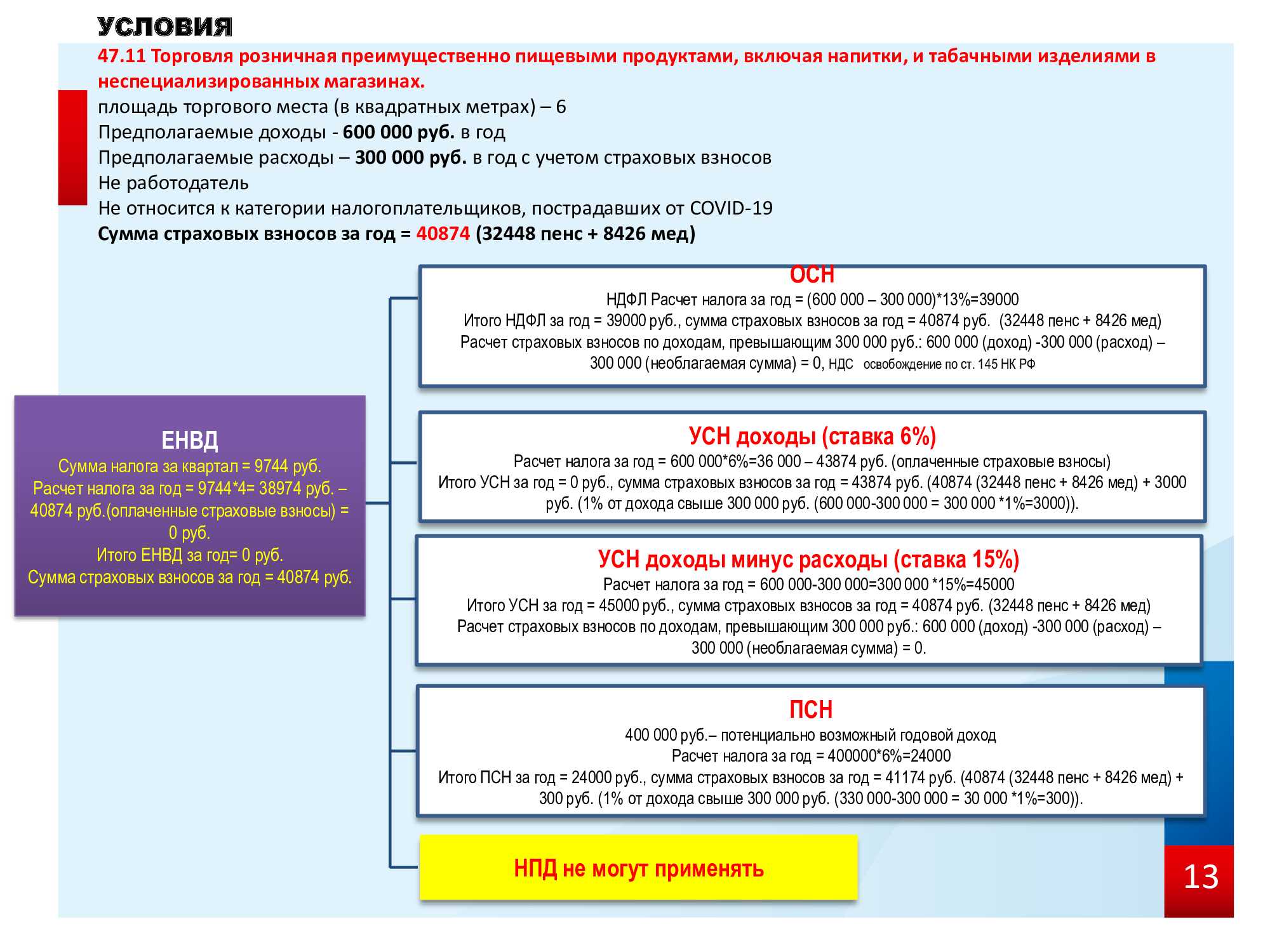

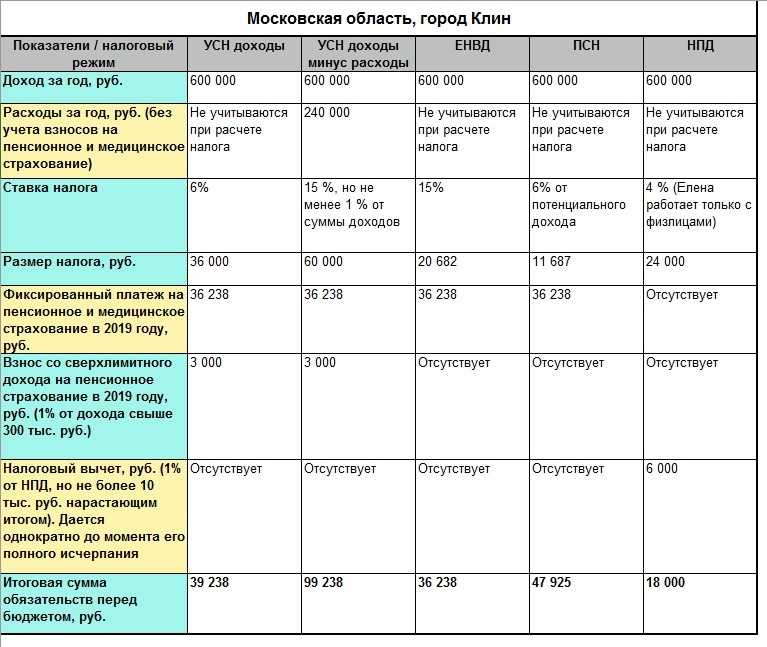

- Разрешенные виды бизнеса на УСН

- Краткосрочная сдача жилья

- Расходы на аренду при УСН и ОСНО

- Минимальный налог к уплате

- УСН: ставка налога «доходы – расходы» в 2018 г.

- Перечисление обеспечительного платежа арендодателю

- Проводки по документу

- Учет выданного обеспечительного платежа за балансом

- В чем преимущества использования УСН?

- Особенности УСН «доходы минус расходы»

- Кто имеет право применять УСН в 2022 году

- Резюме

- Рекомендации налогоплательщику

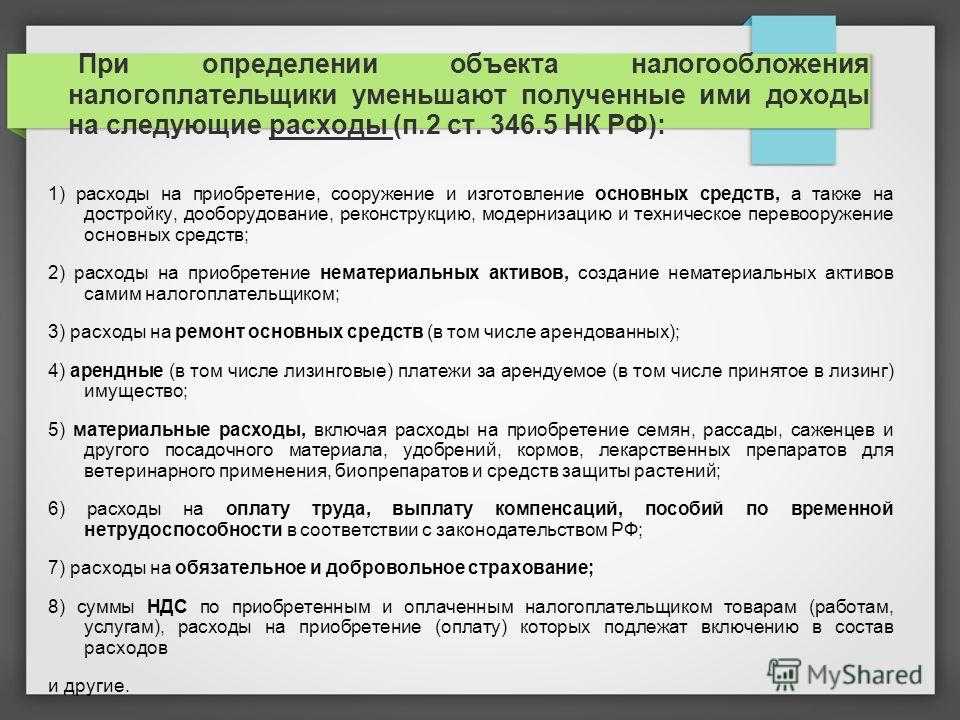

- Каким критериям должны соответствовать расходы?

- Переход на УСН в 2022 году

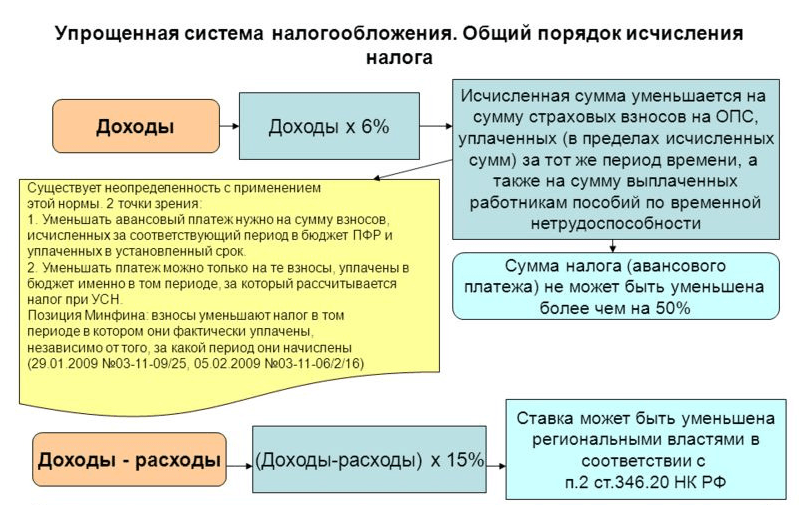

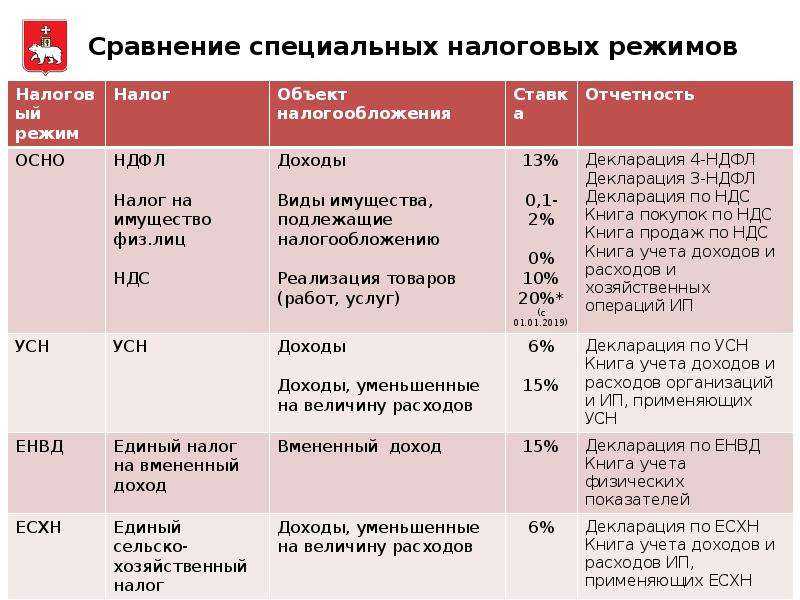

- Объект налогообложения при УСН и ставки налога

- Преимущества и недостатки

- Оформление договора аренды

- Срок действия договора

- Акт приема-передачи

- Оплата за жилье

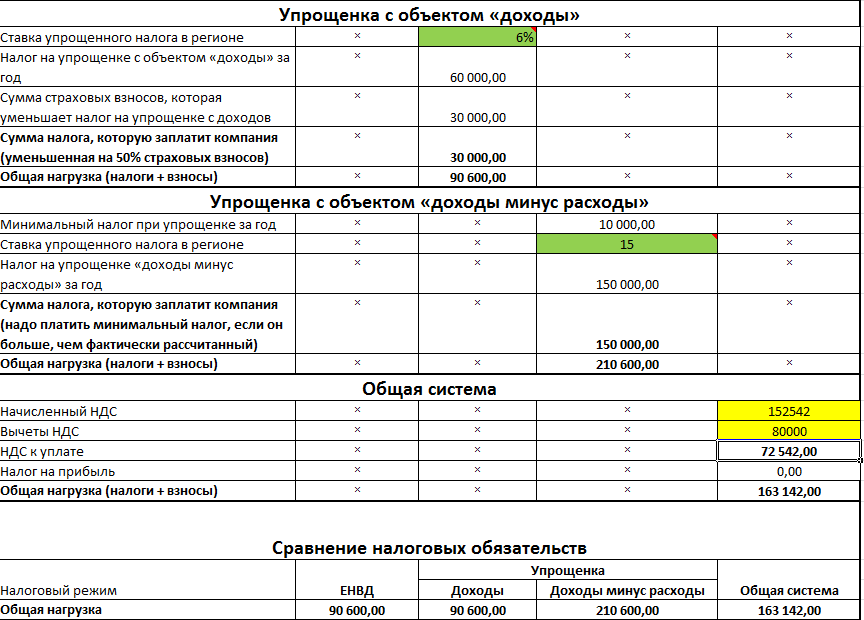

- УСН: рассчитываем налог

Разрешенные виды бизнеса на УСН

В 2022 г. не вправе применять УСН: банки, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды, организации и ИП, осуществляющие деятельность по добыче и реализации полезных ископаемых, за исключением общераспространенных полезных ископаемых, организации и ИП, которые производят подакцизные товары. Исключение – выращиваемый подакцизный товар, который потом используется для производства вин, шампанского, виноматериала.

Также в этот список попадают организации, которые занимаются азартными играми, нотариусы, адвокаты, которые занимаются частной практикой, в список попадают организации, которые участвуют в соглашении о разделе продукции, организации и ИП, которые стали применять ЕСХН, микрофинансовые организации, частные агентства занятости, организации, где доля участия других учредителей превышает 25% и организации, которые имеют филиалы.

Краткосрочная сдача жилья

Оплатить налог в таком случае нужно в сумме, равной 13 процентам от полученных доходов. Такая статья есть в налоговом законодательстве страны. Большинство владельцев жилья желают обойтись без налогов, но при этом они рискуют получить штраф от фискальных органов. Заплатив сборы за сдачу жилья, можно жить со спокойной совестью и избежать ответственности по УК РФ. Это гарантирует возмещение ущерба после порчи имущества квартиросъемщиком. К тому же, «доброжелатели» часто сообщают, что при сдаче квартиры в аренду налог не выплачивается. Последние законы направлены на вывод теневого рынка в правовое пространство и взимание сборов за прибыль, полученную от аренды квартир. Поэтому нужно действовать в соответствии с законодательством и вносить требуемые суммы вовремя.

Расходы на аренду при УСН и ОСНО

Многие компании не имеют собственного офиса, а арендуют его.

Также популярны для аренды складские помещения для торговых фирм.

Для тех, кто применяет кассовый метод – расходы признаются при фактическом списании средств.

« Налоги включают в стоимость аренды независимо от места расположения и качества сдаваемого помещения.

В Москве нижний предел стоимости аренды одного квадратного метра коммерческой недвижимости составляет около 100 долларов США в год. Легко подсчитать, что максимальный размер самой дешевой площади при курсе доллара, равном 27 рублям, не должен превышать примерно 7400 квадратных метров (7400 кв. м x 27 руб. x 100 долл. = 19 980 000 руб.)

Минимальный налог к уплате

Еще один нюанс при этой системе расчета является то, что существует минимальное значение налога к уплате в бюджет, которое рассчитывается исходя из полученной вами прибыли за отчетный период (по году) умноженной на 1%, согласно статье 346.18 НК. Причем при расчете берутся только доходы, расходы вы не учитываете. По итогам квартала минимальный налог не считается.

Скажем, если у вас число дохода за период 1,2 млн рублей, а сумма налога у уплате 10 тысяч, посчитаем – 1,2 млн. руб. * 1%= 12 тысяч, расчетная сумма у нас 10 тысяч, следовательно к уплате в бюджет причитается 12 тысяч рублей.

При расчете минимального налога по УСН – 1% от прибыли, сумма расходов не учитывается.

УСН: ставка налога «доходы – расходы» в 2018 г.

Основная налоговая ставка для «упрощенцев», применяющих «доходно-расходный» объект, остается прежней – 15%. В регионах ставки единого «упрощенного» налога могут приниматься в пределах 5%-15%, а в Крыму и Севастополе снижаться до 3%.

Региональная ставка налога УСН «доходы минус расходы» может быть и нулевой, но только для ИП, зарегистрированных после вступления такого закона в силу, чей бизнес относится к производственной, социальной, научной сфере и оказанию бытовых услуг населению (ст. 346.20 НК РФ), так называемые «налоговые каникулы». Нулевая ставка УСН «доходы минус расходы» может применяться два налоговых периода подряд, если 70% дохода ИП составляет доход от такой деятельности.

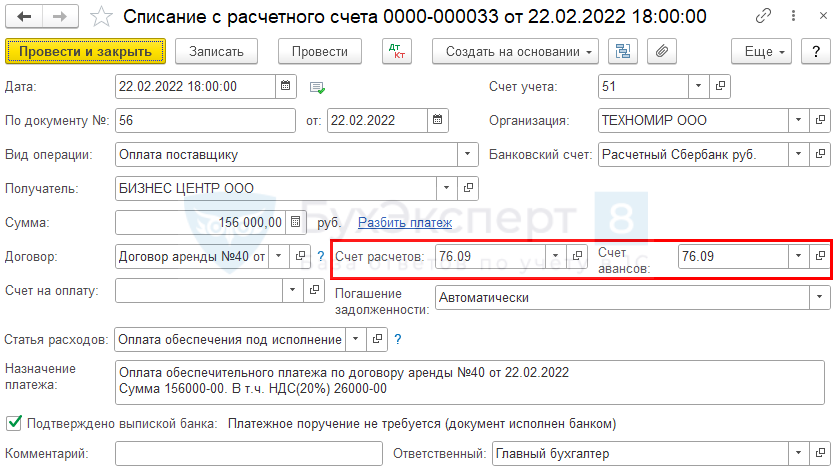

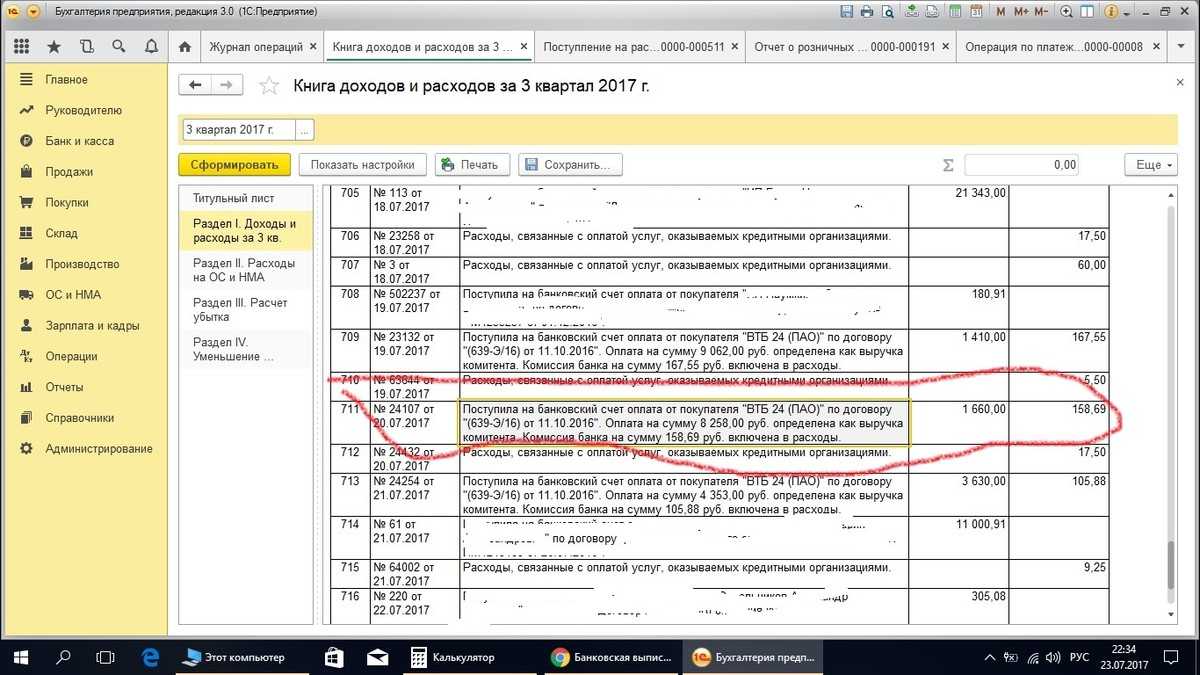

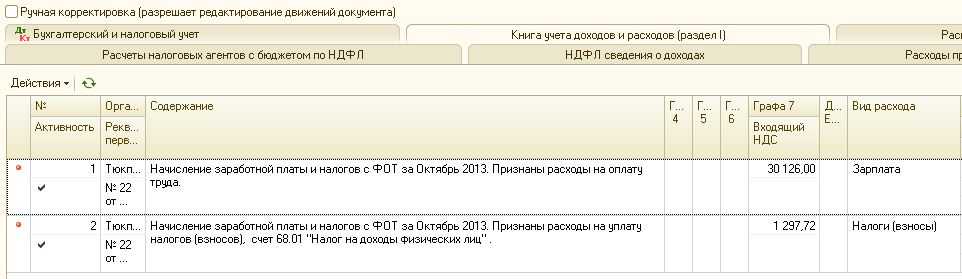

Перечисление обеспечительного платежа арендодателю

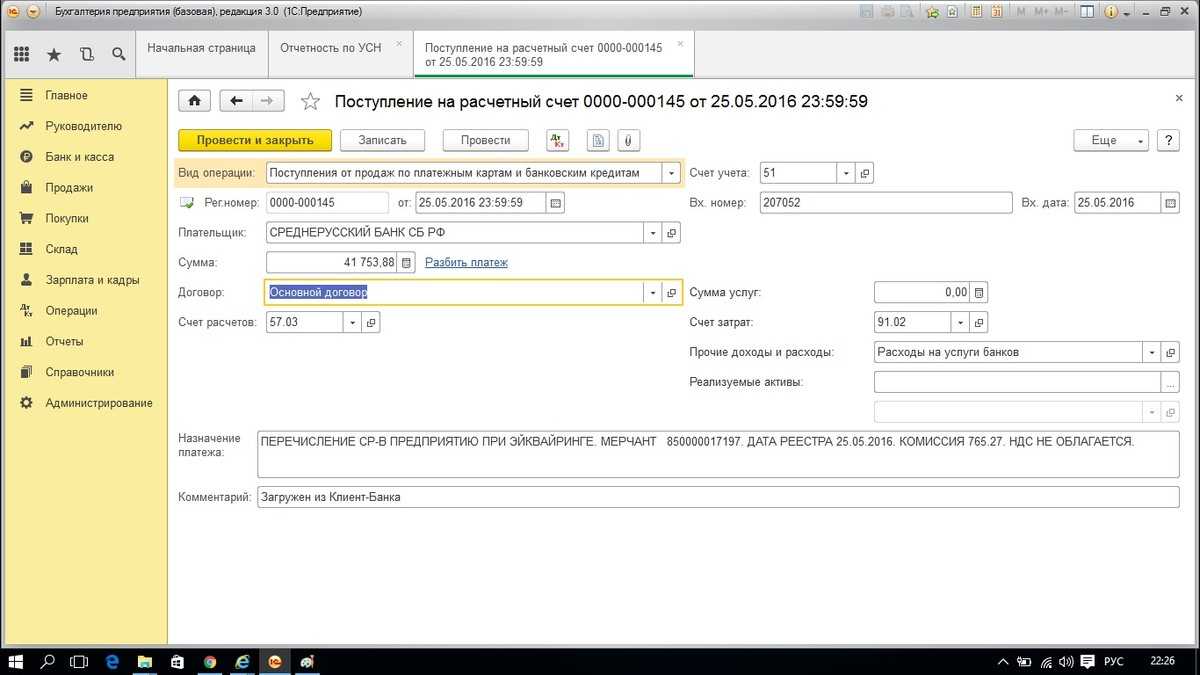

Перечисление обеспечительного платежа отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

В документе указывается:

- Сумма — сумма обеспечительного платежа, согласно выписке банка;

- Счет расчетов и Счет авансов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами», т. к. платеж до определенного времени не является оплатой, следовательно, расчеты по нему нельзя оформлять как расчеты с поставщиками;

-

Статья расходов — статья из справочника Статьи движения денежных средств

Вид движения — Оплата поставщикам (т. к. будет зачтен в счет оплаты) .

:

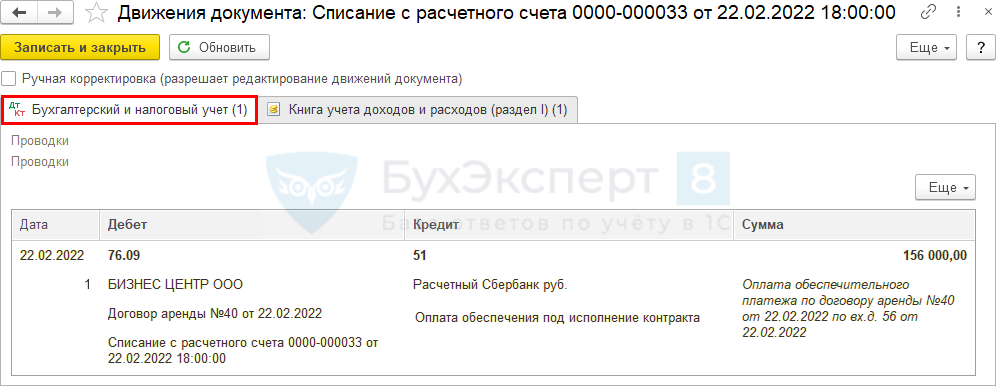

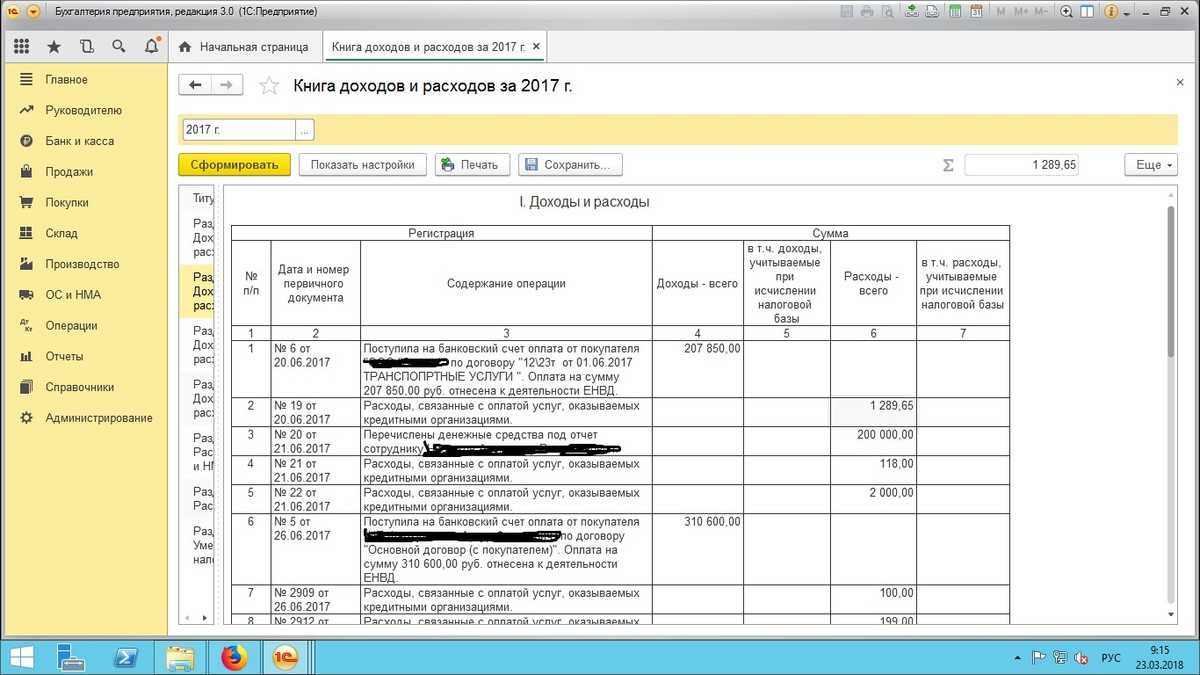

Проводки по документу

Документ формирует проводку:

Дт 76.09 Кт 51 — перечислен обеспечительный платеж.

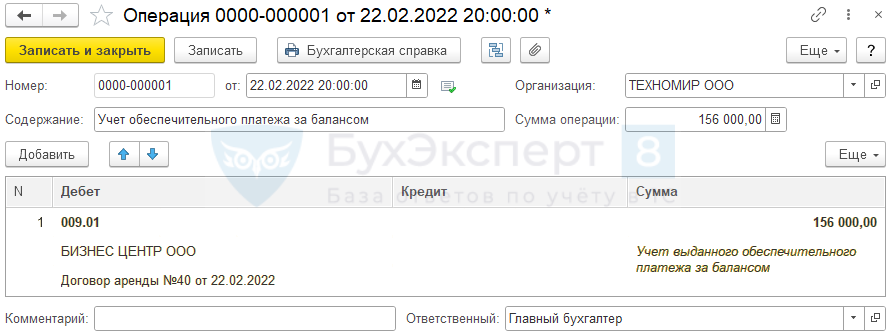

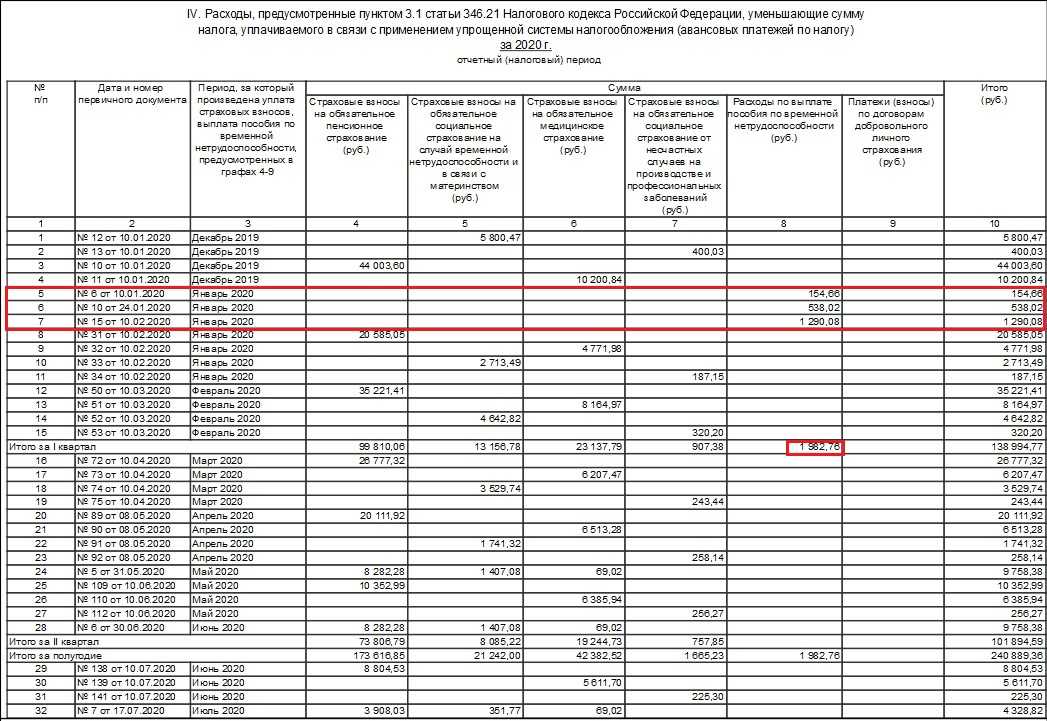

Учет выданного обеспечительного платежа за балансом

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную.

Рассмотрим особенности заполнения документа Операция, введенная вручную по данному примеру:

-

Дебет — 009.01 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — арендодатель, выбирается из Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому был перечислен обеспечительный платеж, выбирается из справочника Договоры;

- Сумма — сумма выданного обеспечительного платежа.

По окончании расчетов по договору сделайте обратную проводку по Кт 009.

В чем преимущества использования УСН?

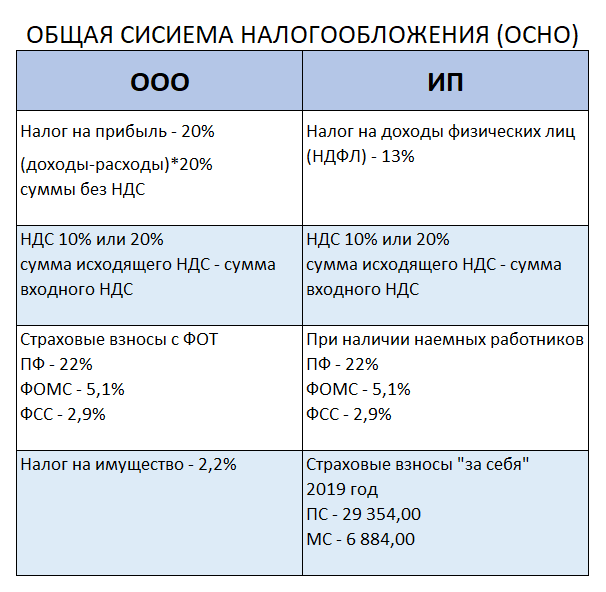

Преимуществом УСН является освобождение от налогов, уплачиваемых в связи с применением общей системы налогообложения:

- налога на прибыль организации (НДФЛ в отношении доходов от предпринимательской деятельности для ИП) – за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

- налога на имущество организаций (однако сохраняется обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость);

- НДС.

УСН можно разделить на два вида в зависимости от объекта налогообложения, которым могут быть:

- доходы организации (ИП);

- доходы, уменьшенные на величину произведенных расходов («доходы минус расходы»).

Налоговые ставки зависят от выбранного объекта налогообложения. Если им являются «доходы минус расходы», налоговая ставка составляет 15% (п. 2 ст. 346.20 НК РФ). При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15% в зависимости от категории налогоплательщика. Для предпринимателей, выбравших объект налогообложения «доходы минус расходы», действует «правило минимального налога»: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов (п. 6 ст. 346.18 НК РФ).

Для объекта налогообложения «доходы» налоговая ставка ниже – всего 6%. Но на деле налогоплательщик, использующий эту ставку, уплатит в бюджет больше.

Особенности УСН «доходы минус расходы»

Плательщики УСН освобождаются от уплаты налога на прибыль/НДФЛ для ИП, НДС, налога на имущество. Уплачивать НДС при УСН «доходы минус расходы» в 2018 г. придется налоговым агентам по НДС (ст. 161 НК), и в случаях:

- ввоза товара в РФ

- операций по договорам доверительного управления и простого товарищества

- выставления счетов-фактур с НДС

Основные лимиты для тех, кто решил применять доходно-расходную «упрощенку» в 2018 г.:

- доход за 9 месяцев 2017 г. не выше 112,5 млн руб.

- остаточная стоимость ОС при УСН «доходы минус расходы» на 01.01.2018 г. – не более 150 млн руб.

- доля других юр лиц в уставном капитале – не более 25%

- отсутствие филиалов

Эти лимиты предусмотрены для организаций, а для применения ИП УСН «доходы минус расходы», достаточно соблюдать лимит среднегодовой численности работников – не более 100 человек.

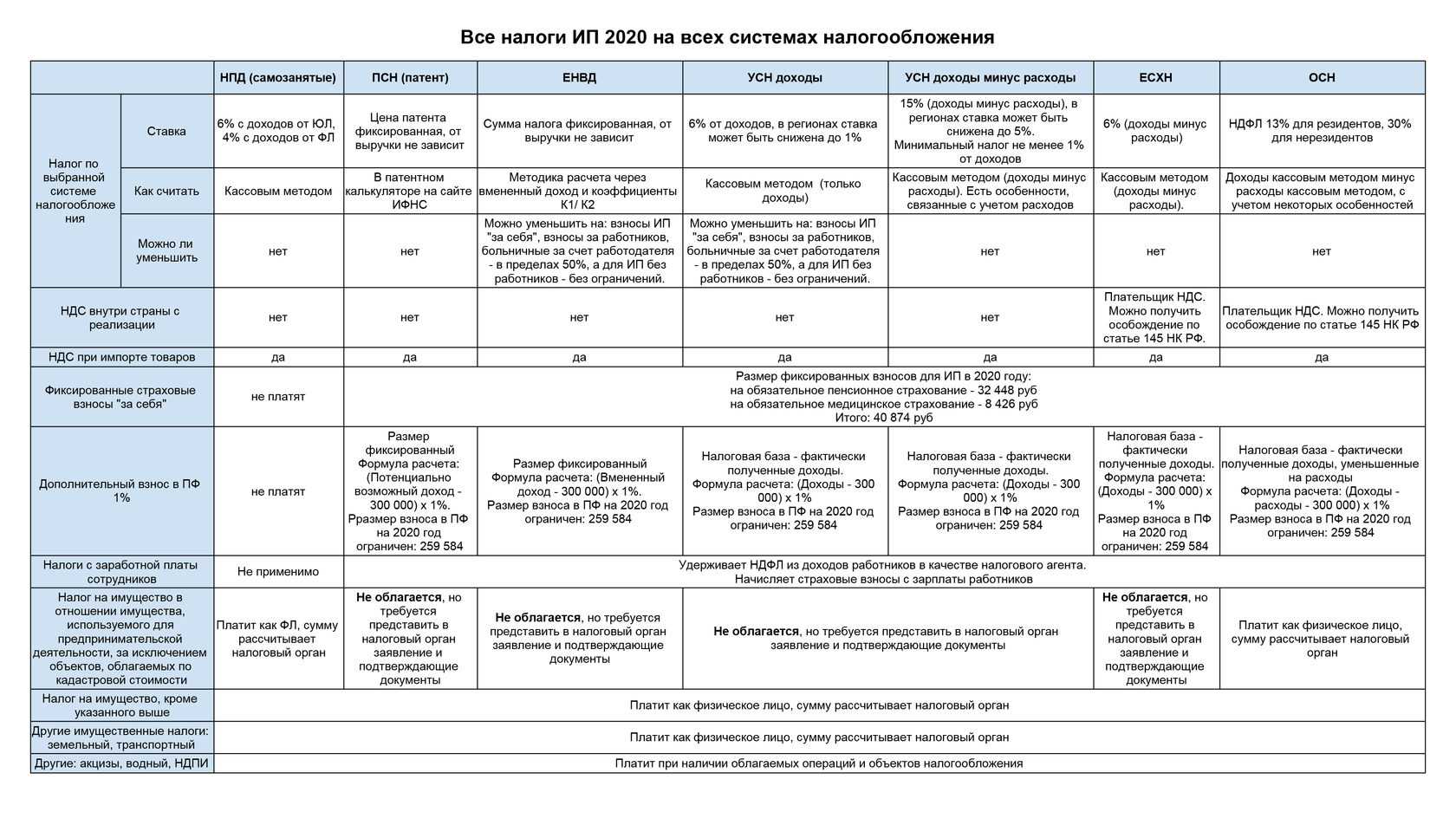

Кто имеет право применять УСН в 2022 году

ИП и организации, отвечающие определенным условиям, в частности:

- Лимит дохода по итогам отчетного или налогового периода не превышает 219,2 млн руб. (базовая сумма 200 млн руб. корректируется на коэффициент-дефлятор 1,096).

- Количество сотрудников — не более 130 человек.

- Стоимость основных средств — не более 150 млн руб.

- Доля участия других организаций — не более 25% (условие для юридических лиц).

Обратите внимание, что с 2021 года изменились лимиты на применение УСН и появились повышенные налоговые ставки. По общему правилу, если доход с начала года укладывается в диапазон 150-200 млн рублей и/или количество работников составляет 101-130 человек, право на УСН сохраняется

При этом начиная с того квартала, в котором произошло превышение лимитов, применяется повышенная ставка налога. Она равна 8% для объекта «доходы» и 20% — для объекта «доходы минус расходы». Если доход превысит 200 млн рублей и/или количество работников станет более 130 человек, право на «упрощенку» будет утрачено. Указанные лимиты дохода подлежат корректировке на коэффициент-дефлятор, установленный Минэкономразвития на текущий год.

Об изменениях налоговых ставок и лимитов на УСН c 2021 года, читайте здесь.

Примечание: для действующих организаций и ИП лимит дохода, позволяющего перейти на УСН, составляет 112,5 млн руб. Это значение для перехода на УСН не подлежало корректировке в соответствии с инфляцией. Но начиная с 1 января 2020 года предельный доход вновь корректируется на коэффициент-дефлятор, установленный Минэкономразвития.

Отметим, что совсем недавно Минфин поменял свое мнение относительно того, коэффициент за какой год нужно применять для расчета предельного дохода. Ранее в ведомстве считали, что для применения УСН со следующего года доход за 9 месяцев текущего года нужно умножить на дефлятор также текущего года. Согласно п. 4 ст. 4 закона от 03.07.2016 № 243-ФЗ, на 2020 год был установлен коэффициент-дефлятор, равный 1. Поэтому с 2021 года применять УСН смогли лишь те субъекты, чей предельный доход за январь-сентябрь 2020 был не более 112,5 млн рублей.

В 2021 году Минфин разрешил использовать для расчета коэффициент следующего года. Согласно письму ведомства от 26.11.2021 № 03-11-06/2/95943, для перехода на УСН с 2022 года предельное значение дохода за 9 месяцев 2021 года должно составлять 112,5 млн руб. х 1,096 (дефлятор на 2022 год) = 123,3 млн руб. Этот же коэффициент применяется и к лимитам годового дохода, который дает право применять УСН.

Резюме

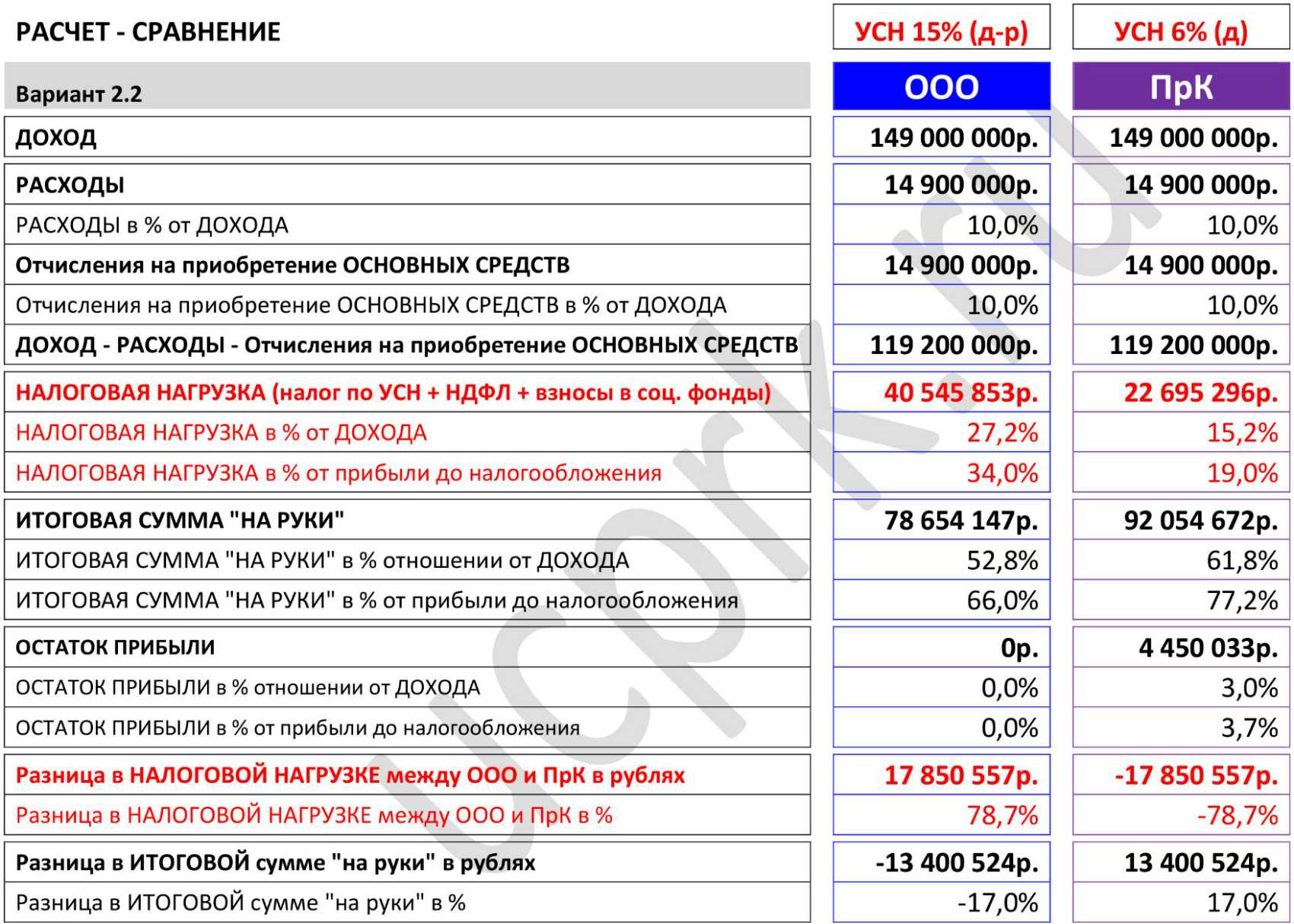

В качестве подведения итогов, можно отметить, что на ряду со сложность калькуляции налога, по сравнению с системой расчеты «доходы» этот вариант является наиболее выгодным, при правильном применении статей закона. Поэтому, выбирая между объектами налогообложения, берите в расчет и экономическую составляющую и трудозатраты. И скорее всего, без специалиста вам не обойтись. Но тут зависит от масштаба бизнеса.

Одним из вариантов, который предлагается – это аутсорсинг, он поможет сократить ваши издержки на штат бухгалтеров, избавит от дополнительных трат на программное обеспечение. Вам решать, как выбрать. Надеемся, что статья помогла вам в ваших размышлениях и вы поделитесь ей с другими.

Читайте далее:

Минимальный налог при УСН доходы минус расходы: формула расчета в 2019 году, срок оплаты, КБК

Налогообложение при торговом сборе

УСН Доходы, нюансы и пример расчета с калькулятором

Можно ли оплатить 1% взносов в ПФР с 300 тыс. руб. в текущем году и уменьшить на него налог по УСН

Как оплачивать фиксированные взносы ИП при совмещении налоговых режимов

Рекомендации налогоплательщику

- Не экономьте на бухгалтерских услугах. Большинство проблем у налогоплательщиков на УСН возникает из-за того, что в компании нет бухгалтера. Без него ошибки при формировании налоговой базы неминуемы, несмотря на то, что налоговый учет на УСН достаточно прост.

- Проверяйте документы и по доходным, и по расходным операциям: соответствие их содержания реальным хозяйственным операциям, наличие реквизитов и правильность их заполнения (даты, номера, подпись и печать при необходимости).

- Откажитесь от учета личных расходов в составе бизнес-расходов. Часто для снижения налоговой нагрузки директор/учредитель/ИП оплачивает личные расходы со счета компании/ИП на УСН (доставку продуктов, лекарств или мебели, ремонт квартиры). А потом возникают проблемы при доказывании обоснованности таких расходов.

Каким критериям должны соответствовать расходы?

Основной риск для налогоплательщика при применении УСН «доходы минус расходы» заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации. Если инспекция не согласится с формированием налоговой базы, то, кроме недоимки, будет рассчитана пеня и наложен штраф по ст. 122 НК РФ (20% от неуплаченной суммы налога)

Поэтому важно понимать, каким критериям должны соответствовать расходы, помимо наличия в представленном выше перечне.

Учитываемые налогоплательщиком на УСН расходы должны быть одновременно экономически оправданны, документально подтверждены и направлены на получение дохода (п. 1 ст. 252 НК РФ):

Экономическая оправданность расходов и направленность их на получение дохода

Расходы должны быть направлены на получение прибыли, т.е. иметь деловую цель. Например, налогоплательщик может доказать, что расходы на выплаты увольняемых работников являются целесообразными, так как значение имеет деловая цель – намерение получить положительный экономический эффект в связи с увольнением конкретных работников, в том числе вследствие уменьшения или изменения структуры персонала, замены работников; кроме того, выходное пособие выполняет функцию защиты работника от временной потери дохода до трудоустройства4.

В случае отсутствия деловой цели налоговый орган, а вслед за ним и суд могут сделать вывод о получении налогоплательщиком необоснованной налоговой выгоды с доначислением соответствующей суммы налога. О необоснованности налоговой выгоды могут свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств5:

- невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг (например, среднесписочная численность сотрудников организации – 0 человек, а она оказала услуги на несколько миллионов рублей);

- отсутствие условий, необходимых для достижения результатов соответствующей экономической деятельности, в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

- учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуются совершение и учет иных хозяйственных операций;

- совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

Отметим, что налоговое законодательство не содержит положений, позволяющих налоговому органу при применении ст. 252 НК РФ оценивать произведенные налогоплательщиками расходы с позиции их экономической целесообразности6.

Таким образом, обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности7.

Документальная подтвержденность расходов

Минфин разъяснил, что под документально подтвержденными расходами понимаются затраты, подтвержденные8:

- документами, оформленными в соответствии с законодательством РФ;

- документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

- документами, косвенно подтверждающими расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Затраты налогоплательщиков могут быть обоснованы любыми документами, напрямую или косвенно подтверждающими факт их осуществления, так как Налоговый кодекс не устанавливает конкретный перечень документов, подтверждающих произведенные расходы.

В то же время суд встанет на сторону налогового органа при формальном составлении первичных документов, в которых не отражены действительные хозяйственные операции9, либо при представлении документов, по которым невозможно определить, как осуществлялся учет оказанных услуг, каким образом рассчитывалась их стоимость и размер затрат10.

Переход на УСН в 2022 году

Чтобы перейти на упрощенку, необходимо в налоговую инспекцию подать уведомление о переходе на УСН.

Обратите внимание! Чтобы перейти на УСН с 2022 года, подать уведомление нужно было до 10 янваоя 2022 (срок перенесен, поскольку 31 декабря 2021 был выходным днем). Если вы не успели этого сделать, то придется ждать еще год

Если вы только планируете открыть ИП или зарегистрировать ООО, то уведомление можно подать либо с документами на регистрацию, либо в течение 30 дней после государственной регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства. Существующие ИП и организации могут перейти на УСН только с 1 января следующего года

Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября

Существующие ИП и организации могут перейти на УСН только с 1 января следующего года. Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября.

Чтобы перейти на УСН, действующие ИП и ООО должны отвечать следующим условиям:

- Размер дохода за 9 месяцев года не превышает базовое значение 112,5 млн руб., скорректированное на коэффициент-дефлятор (условие действует только для организаций).

- Количество сотрудников не более 130 человек.

- Стоимость основных средств не превышает 150 млн руб.

- Доля участия других организаций не более 25%.

Обратите внимание, перейти на УСН можно только 1 раз в год, равно как и сменить объект налогообложения. Подробнее о том, как подтвердить право работы на упрощенке, читайте здесь

Подробнее о том, как подтвердить право работы на упрощенке, читайте здесь.

Объект налогообложения при УСН и ставки налога

Налоговый кодекс в этом случае предлагает два объекта налогообложения — «доходы» и «доходы минус расходы». Выбор осуществляется при подаче в ФНС заявления о применении упрощенной системы налогообложения. Сменить объект налогообложения на другой можно будет только с начала следующего налогового периода (календарный год), подав новое заявление.

От выбранной налоговой базы зависит ставка налога. Для УСН с объектом налогообложения «доходы» ставка составляет 6 % с правом субъектов РФ устанавливать на своей территории ставку от 1 до 6 %.

Для «доходы минус расходы» ставка налога составляет 15 % с возможностью понижения региональным законодательством до 5 %.

Субъекты РФ в своем законодательстве могут установить нулевую ставку для вновь зарегистрированных хозяйственных субъектов, осуществляющих деятельность в производственной, научной, социальной сферах или в области оказания бытовых услуг населению.

Преимущества и недостатки

Упрощёнка – это система налогообложения с минимумом документооборота при ведении учёта и оптимизацией налогов.

Данный режим имеет огромное количество преимуществ:

- ИП, ведущие свою деятельность на УСН, уплачивают только один налог, в отличие от общего режима, при котором необходимо оплатить НДС, налог на прибыль, имущественный налог и т.д.

- Упрощёнку можно совмещать с другими формами налогообложения

- В ФНС нужно сдавать только декларацию по итогам отчётных периодов

- Право выбора системы налогообложения. Можно работать по ставке 6 % на «доходах» и 15 % на «доходах минус расходы»

- Учёт настолько прост, что ИП могут вести его самостоятельно, без помощи со стороны специалистов, предлагающих бухгалтерские услуги

Несмотря на достаточное количество плюсов, система имеет и ряд недостатков:

- Отсутствие возможности для открытия филиалов и подразделений в других городах страны.

- Нарушение правил, установленных законодательством, предполагает потерю права работы на УСН (превышение по объёму годовой выручки или по количеству наёмного персонала). Вернуться на систему налогообложения в таком случае позволяется только со следующего года при условии соблюдения регламентируемых ограничений.

- Проблемы с возможным сотрудничеством между ИП и ООО с НДС. Крупные компании заинтересованы в получении налога на добавленную стоимость для того, чтобы за счёт полученного налога можно было уменьшить налогооблагаемую базу.

На практике, упрощенцы намного реже сталкиваются с претензиями со стороны сотрудников налоговой службы по сравнению с предпринимателями, трудящимися на ОСНО.

Почему так происходит:

- ИП на УСН освобождены от уплаты НДС. Соответственно контроль ФНС за корректностью полученных и уплаченных сумм практически не осуществляется.

- Для предпринимателей законодательно регламентируется список затрат, которые они могут применять при расчёте налога. Поэтому оспорить неправомерность действий при осуществлении подобной операции будет крайне сложно.

- ИП на упрощённой системе освобождён от уплаты налога на прибыль, а значит вероятность возникновения вопросов по убыткам сведена к нулю.

Согласно приведённой информации, можно смело сделать вывод, что упрощёнка один из самых лучших режимов налогообложения для небольших компаний. Более того, современная практика показывает, что основная часть предпринимателей выбирает УСН.

1% пенсионного взноса от превышения доходов в 300 тыс. р. можно включать в затраты следующего периода, причём проводить данную процедуру можно не сразу. Применить возможность можно в течение последующих 10 лет.

Оформление договора аренды

Несколько слов о том, как сдать квартиру в аренду. Если у вас есть свободное жилье, то его можно предоставлять другим лицам. Перед этим нужно знать, какие документы требуются, чтобы составить договор между владельцем и нанимателем квадратных метров. В нем обязательно прописывают:

- адрес сдаваемого жилья и его размер;

- порядок начисления. В этом разделе пишут размер оплаты и сколько раз в год необходимо ее вносить. Рекомендуется в договор найма внести сумму с учетом инфляции, роста цен на жилищно-коммунальные услуги. Периодичность изменения размеров оплаты также вписывают в соглашение (например, раз в полгода);

- информацию об арендодателе и нанимателе (данные паспорта, место проживания, ИНН);

- условия получения денег за квартиру (например, потребовать предварительную оплату за два месяца или за полгода, если наниматель выедет до указанного срока, не внесет оплату или испортит имущество);

- где и когда составлен договор аренды квартиры (адрес и число).

Можно вписать и другую информацию, которую сочтут важной две стороны, заключающие соглашение

Срок действия договора

Немного о том, на какой срок заключать договор. В соглашении необходимо записать дату окончания договора, который заключают на срок от месяца до пяти лет. Когда таких данных нет, то контракт действует на протяжении пяти лет. Также в соглашении нужно указать сроки, когда его могут расторгнуть. Арендодатель может внести условия, по которым выселит нанимателя: несвоевременная оплата, порча имущества, проживание посторонних граждан и т. д.

В заключение договаривающиеся стороны подписывают соглашение. С этого времени оно считается действующим, подпись нотариуса не нужна. Если контракт функционирует больше года, то его требуется заверить в Росреестре, чтобы не платить штраф надзирающим органам. Во избежание этого следует заключать соглашение на срок меньше года.

Акт приема-передачи

После заключения соглашения нужно оформить договор приема-передачи квартиры в день въезда нанимателя. В нем перечисляют все дорогостоящие вещи арендодателя, которые есть в жилом помещении, передаваемом съемщику. Эти сведения пригодятся, если ценное имущество пропадет. В таком случае можно предъявить претензии жильцу и возместить материальный ущерб.

Оплата за жилье

После заключения договора и передачи квартиры жильцу арендодатель получает оплату за жилье в соответствии с условиями соглашения. Рекомендуется взять расписку обеим сторонам, чтобы предотвратить конфликтные ситуации по этому поводу. Выплату за аренду квартиры получают следующими способами:

- наличными от нанимателя;

- переводом денег на счет или карту арендодателя.

При последнем способе расписка не нужна, так как все подтверждено при оформлении перевода. При взятии платы за ЖКУ сведения о получении денег указываются во второй расписке, что предотвратит разночтения и поможет не запутаться в выплатах. Эта информация поможет арендодателю решить вопрос, как правильно сдавать квартиру в аренду.

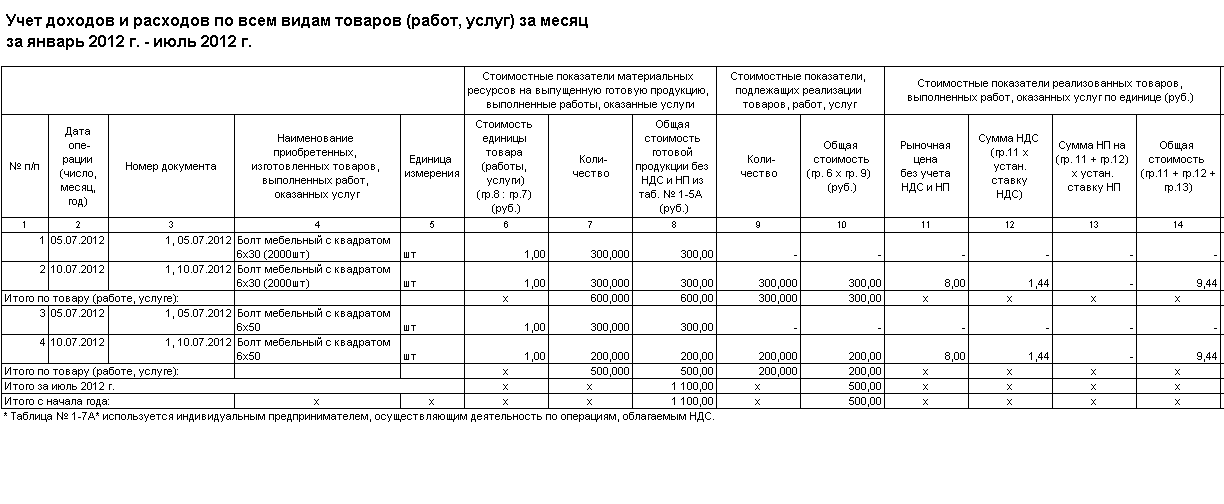

УСН: рассчитываем налог

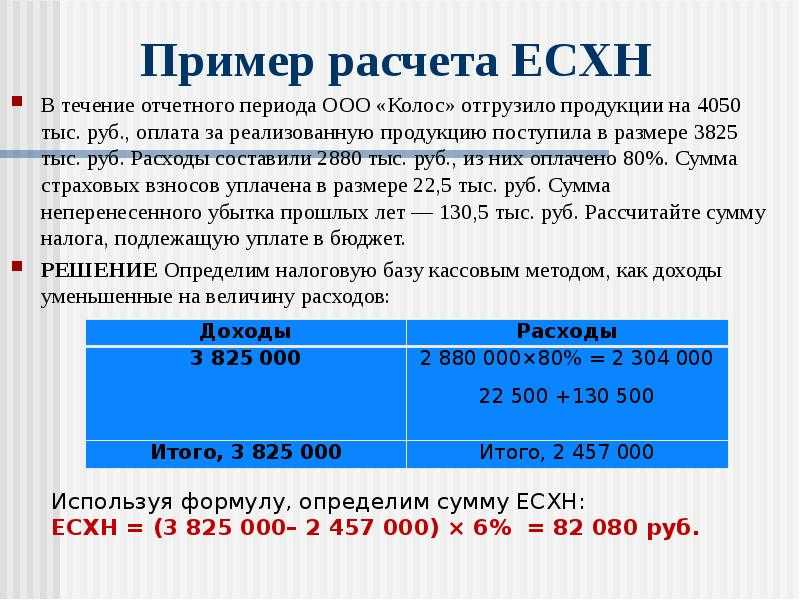

Исчислять налоговую сумму нужно по итогам кварталов и года. Доходы плюсуются с начала и до окончания периода, из полученной цифры вычитаются расходы с начала и до конца периода, полученная цифра умножается на ставку. Если расчёт идёт не за первый квартал, то из суммы налога вычитаются уже уплаченные авансы в государственную казну. Посмотрим на примере ООО «Оригинал».

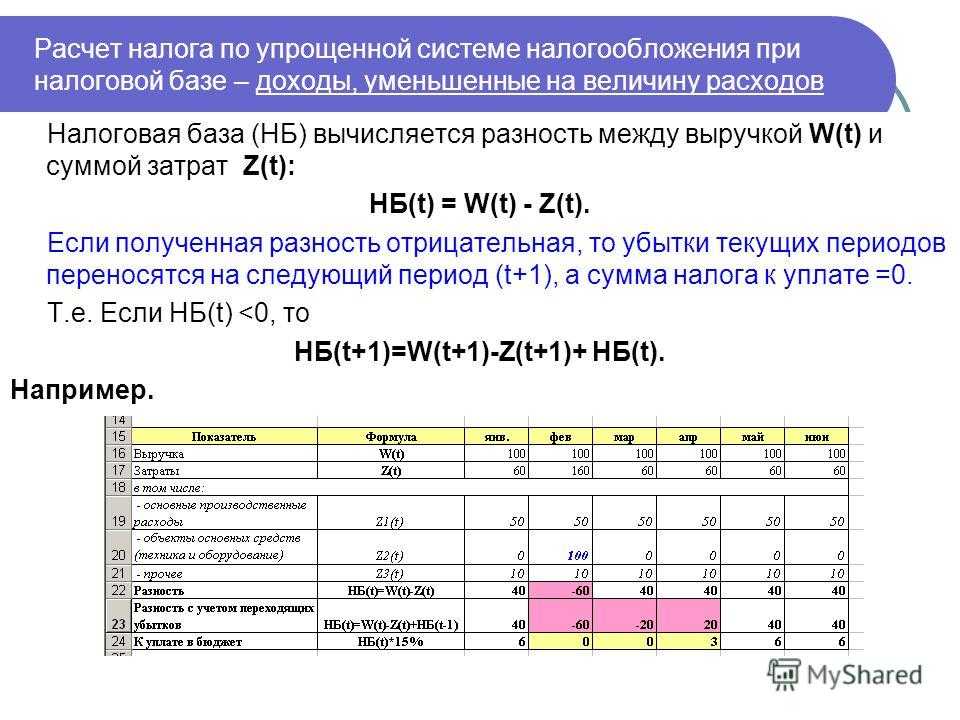

Таблица 1. Расчёты на «упрощёнке»

| Доход | Расход | Платеж-аванс | |

|---|---|---|---|

| Итого | 1 200 000 | 1 000 000 | 24 000 |

| 1 квартал | 300 000 | 220 000 | 12 000 |

| 2 квартал | 310 000 | 260 000 | 7 500 |

| 3 квартал | 270 000 | 240 000 | 4 500 |

| 4 квартал | 320 000 | 280 000 |

Расчёт ведём согласно объекту налогообложения: Доход (1,2 миллиона) минус Расход (миллион) х 15% = 30 тысяч рублей. Сумма минимального налога: 1,2 миллиона х 1% = 12 тысяч рублей. Так как первая сумма превосходит вторую, к уплате будет обязательна она. Вычитаем из неё предварительные платежи: 30 000 рублей – 24 000 рублей = 6 тысяч рублей единого налога для «упрощёнки».