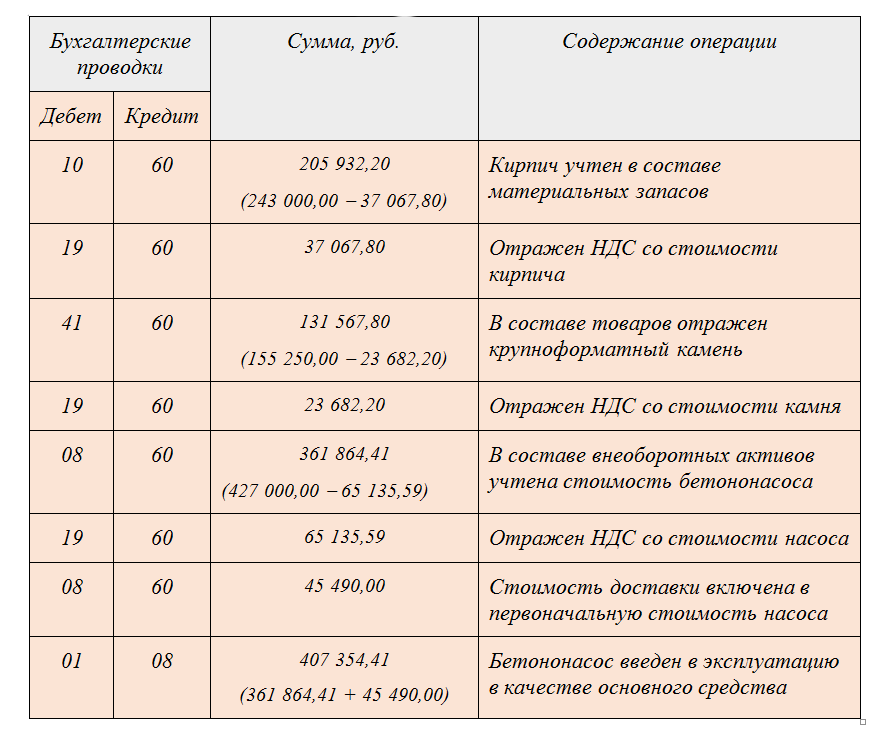

- Как отразить покупателю ретро-скидки и ретро-бонусы?

- Вопросы, которые задаются наиболее часто

- УСН

- Бухучет премий

- Налог на прибыль

- Действия поставщика при предоставлении бонуса в виде отгрузки товара

- Налоговые последствия выплаты премий

- Возможность отнесения премий к расходам

- Отражение премий в налоговом учете

- Скидки, премии, бонусы НУ ОСН

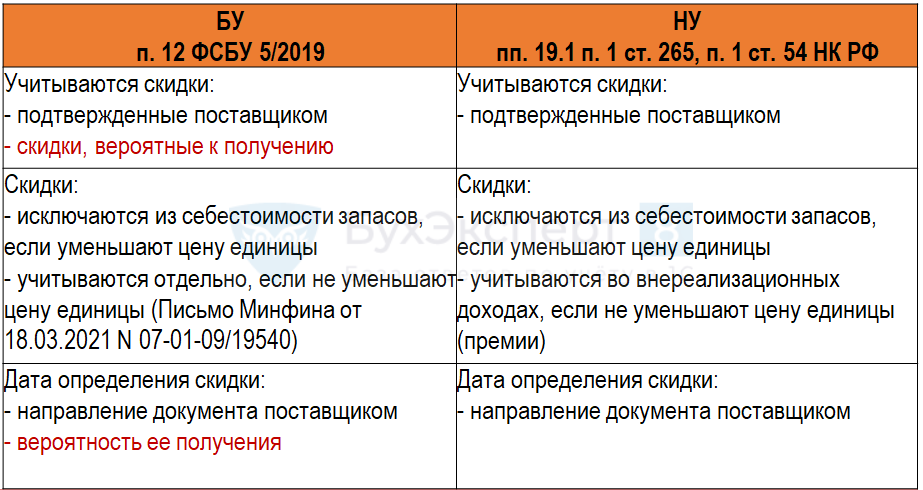

- Скидка уменьшает цену единицы товаров

- Скидка не уменьшает цену единицы товаров

- Скидки, премии, бонусы БУ

- О размере вознаграждения

- Первичные документы

- ОСНО: налог на прибыль

- Если премия выдана деньгами, то доход зависит от условий договора:

- Сделать это нужно в том налоговом периоде, на который приходится наиболее ранняя из дат:

- Виды поощрений

- Как отразить продавцу ретро-скидки и ретро-бонусы?

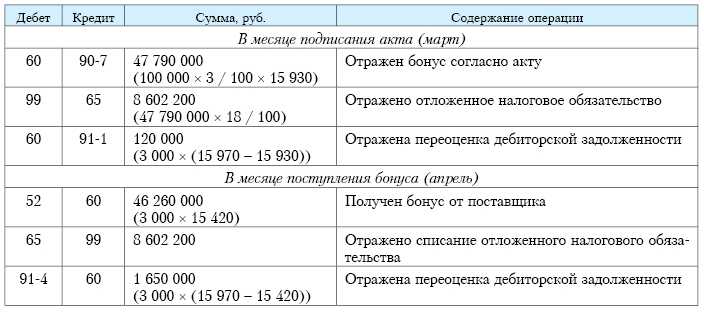

Как отразить покупателю ретро-скидки и ретро-бонусы?

Выпишем некоторые наиболее распространенные случаи. Начнем с ретро-скидок:

Если на дату предоставления скидок товары не были реализованы, стоимость полученных товаров уменьшается проводкой:

Д41 (15) К60

Независимо от того, были товары реализованы или нет, скорректируйте сумму входного НДС:

Д 19 К 60

Если товары, по которым предоставлены скидки, были реализованы в текущем календарном году, в бухучете сделайте следующие записи:

Д 90-2 К 41 (15)

Вне зависимости от того, были товары реализованы или нет, скорректируйте сумму входного НДС:

Д 19 К 60

Если товары были реализованы в предыдущем году, то их стоимость не корректируется. В бухучете отражается прибыль прошлого отчетного периода, выявленная в текущем году:

Д 60 К 91-1

Если скидка на выполненные работы (оказанные услуги) предоставлена в текущем году, то в бухучете уменьшение их стоимости отразите проводкой:

Д 20 (25, 26, 44, 91) К 60

Вопросы, которые задаются наиболее часто

Вопрос №1. Поставщик решил вознаградить покупателя – юридическое лицо подарком на сумму, превышающую 3000 руб.. Основание – выполнение покупателем отдельных условий, указанных в договоре. Законно ли такое действие?

Абсолютно законно. Ограничение в 3000 руб. актуально только при безвозмездной передаче вещи в собственность, что предусматривается в договоре дарения между несколькими предприятиями. В данном случае бесплатная передача отсутствует. Поставщик вознаграждает покупателя за добросовестное выполнение обязательств, зафиксированных в договоре. Поэтому, сколько стоит подарок, не имеет значения. Именно из этого исходят и суды, если до них доходит иск.

Вопрос №2. Существует ли ограничение размера бонуса для покупателя?

Установлен предельный размер поощрения, которое может предоставляться поставщиком продовольственных товаров – до 5% их стоимости.

Вопрос №3. Полученный бонус не повлиял на цену товара. Нужно ли корректировать базу налогообложения?

Нет, если цена осталась без изменений. Подобное вознаграждение учитывается в доходах, полученных внереализации.

Вопрос №4. Скорректированные документы, а именно, счета-фактуры, применяемые при ретроскидках, где-нибудь регистрируются?

Вопрос №5. Повлияет ли операция обмена бонуса на безоплатные непродовольственные товары на расчет суммы налогов?

Подобный обмен не приводит за собой налоговые последствия для покупателя. В данном случае считается, что предприятие приобрело товары, получив скидку 100%. Это означает, что дополнительных доходов нет, значит и отсутствуют налоговые последствия.

УСН

Организации, которые платят единый налог с доходов, при его расчете расходы, в том числе поощрения, предоставленные покупателям, не учитывают (п. 1 ст. 346.18 НК РФ).

Для организаций, которые выбрали такой объект налогообложения, как доходы, уменьшенные на величину расходов, перечень расходов, учитываемых при расчете налоговой базы, ограничен статьей 346.16 Налогового кодекса РФ. Расходы на выплату или предоставление покупателям соответствующих поощрений – скидок, премий, бонусов или подарков – в этом перечне не поименованы.

При реализации товаров со скидками в доходы включайте суммы, фактически поступившие от покупателей, то есть за вычетом предоставленных скидок. Это следует из пункта 1 статьи 346.15, пункта 1 статьи 249 Налогового кодекса РФ и письма Минфина России от 11 марта 2013 г. № 03-11-06/2/7121.

Бухучет премий

Будет ли начисляться налог на вознаграждение за объем закупок? Этот вопрос не столь однозначен.

Представители государственных структур полагают, что повышение объема закупок не является услугой со стороны покупателя. Следовательно, объекта обложения НДС не образуется. В подпункте 19.1 пункта 1 статьи 265 НК РФ указано, что траты продавца на увеличение объема закупок считаются внереализационными расходами. Подобная позиция невыгодна продавцу, ведь у него не образуется входного НДС. Следовательно, не осуществляется вычет.

Можно ли добиться вычета? Да. Для этого нужно оформить соглашение смешанного характера. Оно фиксирует обязанность покупателя по продвижению продукции. То есть заключается дистрибьютерский договор. Иногда он может быть фиктивным. То есть фактически покупатель никаких дистрибьютерских услуг оказывать не будет. Такое соглашение заключается лишь для того, чтобы образовался объект НДС.

Премия может выплачиваться разными способами. Один из них – зачет требований. В пункте 4 статьи 168 НК РФ указано, что при зачете взаимных претензий НДС, предъявляемый покупателем, выплачивается на базе платежного перечисления на перевод денег.

Налог на прибыль

Если было оформлено дистрибьютерское соглашение, у продавца образуются риски:

- Не может реализовываться положение подпункта 19 пункта 1 статьи 265 НК РФ, так как в этом положении ничего не говорится об оказании потребителем услуг.

- Возникают трудности при подтверждении оказания дополнительных дистрибьютерских услуг.

В качестве дистрибьютерских услуг может рассматриваться эта работа:

- Гарантия постоянного присутствия продукции продавца в ассортименте.

- Гарантия определенной доли выкладки товара продавца.

- Обеспечение обязательного наличия товара продавца в определенном количестве.

В письме Минфина №03-03-01-04/1/170 от 5 апреля 2005 года указано, что все траты компании должны быть подтверждены документально. Следовательно, если оформляется дистрибьютерский договор, нужно заранее подумать, как именно будет подтверждаться фактическое оказание услуги. В качестве подтверждения можно рассматривать отчеты в формате фото, видео.

Однако и при наличии подтверждающих бумаг налоговые риски полностью исключить нельзя. Остаются они потому, что траты на продвижение продукции продавца в рассматриваемом случае сложно назвать экономически оправданными. Потребитель сам является лицом, заинтересованным в продаже. То есть оплачиваемые дистрибьютерские услуги – это работа, которую покупатель будет выполнять и без доплаты. На этом основании соответствующие структуры могут отказать в вычете по НДС.

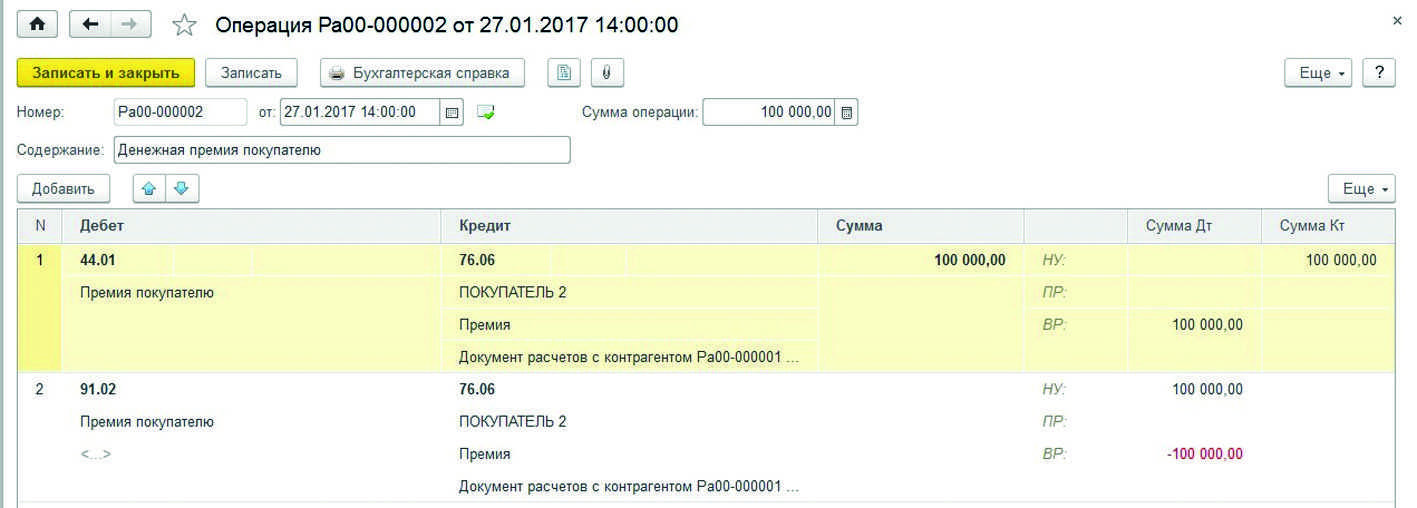

Действия поставщика при предоставлении бонуса в виде отгрузки товара

--------------------------------------------------------------------------¬¦ Начислить сумму НДС на стоимость безвозмездно переданного имущества ¦L------------------------------------T------------------------------------- ¦/-------------------------------------+------------------------------------¬¦ Выставить счет-фактуру в одном экземпляре и зарегистрировать его в книг妦 продаж ¦L------------------------------------T------------------------------------- ¦/-------------------------------------+------------------------------------¬¦ Направить покупателю первичные документы с указанием стоимости ¦¦ переданного товара ¦L--------------------------------------------------------------------------

Рис. 3

Таким образом, использование бонусной системы невыгодно для поставщика с точки зрения налогообложения, так как ему необходимо дополнительно оплатить НДС в бюджет с рыночной цены безвозмездно переданных товаров.

Е.Л.Малкина

К. э. н.,

доцент,

гл. бухгалтер

Налоговые последствия выплаты премий

Возможность отнесения премий к расходам

Определяя налоговые последствия выплаты премий, необходимо исходить из того, что расходы компании-продавца, связанные с выплатой премий, должны отвечать общим принципам отнесения затрат на расходы: они должны быть экономически обоснованными и документально подтвержденными.

Очевидно, что выплата премий связана с продвижением товаров на рынке. В то же время премии выплачиваются покупателю за выполнение определенных условий реализации продукции, которая находится у него в собственности.

В связи с этим в возможном споре налоговый орган может использовать аргумент, что условия, которые необходимо выполнить покупателю для получения скидок, связаны с реализацией товара, право собственности на который продавцу уже не принадлежит (а в некоторых случаях право собственности на товар не принадлежит и покупателю). Таким образом, налоговый орган может не согласиться с тем, что указанные премии — экономически обоснованный расход продавца.

Для преодоления риска в договорах с покупателями следует указывать на то, что целью предоставления скидок (выплаты премий) является увеличение общих продаж компании-продавца. Из этих положений будет следовать, что предоставление скидок и выплата премий обусловлены прежде всего коммерческими интересами. Кроме того, предоставление подобных премий широко практикуется многими крупными компаниями, являющимися эксклюзивными поставщиками какой-либо продукции.

Следовательно, предоставление премий отвечает основным критериям обоснованности расходов, так как:

• они экономически оправданны, поскольку направлены на увеличение объема продаж, а следовательно, и на увеличение дохода продавца;

• рациональны, поскольку доход от возможного увеличения продаж перекрывает «потери» от предоставления премий;

• обусловлены обычаями делового оборота.

Данная позиция подтверждается и примерами из судебной практики. Так, выводы об обоснованности расходов, если они хотя и связаны с деятельностью третьих лиц, но обусловлены коммерческими интересами налогоплательщика, были сделаны судами в постановлениях ФАС МО от 25.10.2004 № КА-А40/9531-04; от 02.09.2004 № КА-А40/7737-04; от 29.05.2003 № КА-А40/3447-03; от 08.10.2002 № КА-А40/6725-02; ФАС СЗО от 17.08.2004 № А56-43525/03.

Вместе с тем, риск возникновения спора о признании необоснованными расходов, связанных с выплатой премий, мы оцениваем как достаточно высокий. Риск его неблагоприятного разрешения в суде представляется невысоким.

Отражение премий в налоговом учете

Как мы указывали ранее, компания-продавец включает суммы выплаченных премий в состав прочих расходов, связанных с реализацией, либо как внереализационный расход. При этом должны соблюдаться условия о документальном оформлении процедуры выплаты премии. В случае если в счет выплаты премии покупателям отгружается товар, то на сумму отгруженного товара должен быть начислен НДС. Покупатель должен отразить сумму получаемой премии в составе доходов.

Наиболее безопасный вариант — включение сумм премий покупателем в налоговую базу при исчислении НДС. Налоговый орган может квалифицировать премии либо как выручку от реализации услуг покупателем продавцу, либо как суммы, иначе связанные с оплатой реализованных покупателем товаров.

Несмотря на то что такая позиция налогового органа представляется далеко не бесспорной, отсутствие судебной практики не позволяет спрогнозировать возможный исход судебного спора.

Обобщая анализ налоговых последствий выплаты премий и предоставления скидок, необходимо отметить следующее.

Облагаемый налогом финансовый результат у покупателя не зависит от формы предоставляемого стимулирования — получения скидки либо выплаты премии. В любом случае покупатель отражает полученные суммы (стоимость полученного имущества) в составе доходов. При получении премий у покупателя не возникает рисков, связанных с уменьшением суммы вычетов по НДС по оплаченному товару и налоговой базы по прибыли, в связи с необходимостью корректировки расходов на приобретение товара.

Для компании-продавца налоговые последствия выплаты премий сопровождаются неблагоприятными налоговыми последствиями и рисками, а именно:

• из-за сохранения неизменной цены реализованного товара сумма НДС, начисленная на первоначальную стоимость, не будет уменьшена;

• у компании возникает риск признания расходов по выплате премий экономически не оправданными и исключения их из расчета налоговой базы.

Скидки, премии, бонусы НУ ОСН

Скидка уменьшает цену единицы товаров

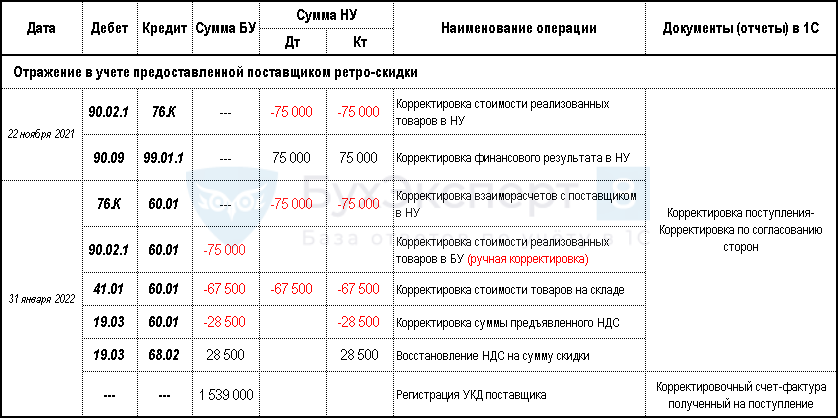

Корректируется стоимость остатков товаров и уменьшается налоговая база того периода, когда товар был реализован. Необходимо уплатить недоимку, пени и подать уточненку по налогу на прибыль (Письмо Минфина РФ от 22.05.2015 N 03-03-06/1/29540, п. 1 ст. 54 НК РФ).

Скидка не уменьшает цену единицы товаров

Премии, не связанные с изменением цены товаров, учитываются во внереализационных доходах как безвозмездно полученное имущество (Письмо Минфина РФ от 27.09.2012 N 03-03-06/1/506, пп. 19.1 п. 1 ст. 265 НК РФ). В НУ скидки признаются на дату расчетов или на дату документа-основания для расчетов (кредит-ноты) (пп. 3 п. 7 ст. 272 НК РФ).

Скидки, премии, бонусы БУ

Из фактической себестоимости запасов исключаются:

- скидки,

- уступки,

- вычеты,

- премии,

- льготы,

вне зависимости от формы предоставления поставщиком преференций (пп. б п. 12 ФСБУ 5/2019).

Первичная оценка запасов осуществляется на дату принятия к учету исходя из сумм, уплачиваемых поставщику. При предоставлении скидки, сумма оплаты поставщику уменьшается.

В отчетности запасы должны быть отражены в достоверной оценке – с учетом скидок, подтвержденных продавцом, а также скидок, вероятных к получению:

- Баланс стр. «Запасы» минус скидки,

- ОФР стр. «Себестоимость продаж» минус скидки.

Порядок отражения скидок в отчетности приведен в Рекомендации БМЦ «Ретроспективные скидки» от 25.01.2013 N Р-35/2013-КпР.

Ретроспективные скидки определяются после принятия на учет запасов – по окончании отчетного периода или договора. Сумму скидки необходимо исключить из стоимости запасов в размере оценочной величины, если:

- вероятность ее получения высока;

- она контролируется покупателем;

- оценка производится на основе практического опыта.

Величина вероятной скидки до момента фактического предоставления определяется исходя из практики и договора (Рекомендации БМЦ «Преференции от поставщиков» от 01.03.2017 N Р-79/2017-ОК ТОРГ).

О размере вознаграждения

Законом № 381-ФЗ установлен только предельный размер выплачиваемого вознаграждения. Но при этом порядок расчета подобных премий данным документом не установлен. В связи с этим поставщик и продавец самостоятельно разрабатывают этот порядок и фиксируют в договоре поставки. С этим соглашаются и специалисты финансового ведомства (письмо Минфина России от 18 августа 2010 г. № 03-03-06/1/554).

Ну а поскольку определять порядок расчета стимулирующих премий финансисты отдали на откуп участникам договорных отношений, то вполне предсказуемым становится вопрос: цена каких товаров должна учитываться при определении 10-процентного лимита, ограничивающего размер вознаграждения?

На практике может возникнуть следующая ситуация. Продавцы товаров поставляют в торговые сети широкий ассортимент товаров. Понятно, что некоторые позиции расходятся «как горячие пирожки», а некоторые, особенно новые товары, продаются менее активно. Может ли при этом вознаграждение составлять, например, 20 или 30 процентов от цены по непопулярным позициям товаров, если в итоге размер вознаграждения в целом останется в пределах разрешенных 10 процентов?

Это интересно

Выплачивать вознаграждение покупателю в виде предоставления бонусного товара на сумму премии невыгодно с точки зрения НДС. Поскольку такие операции налоговые органы признают безвозмездной передачей товара, то с их рыночной стоимости нужно будет исчислить и уплатить НДС.

Официальных разъяснений профильных ведомств по данной проблеме нет. Но в Минпромторге отметили, что вознаграждение торговой сети по отдельным ассортиментным позициям может превышать максимально разрешенные Законом о торговле 10 процентов. То есть по разным позициям может устанавливаться разный размер вознаграждения, но в совокупности оно не должно превышать 10 процентов от общего объема (в денежном выражении) поставленного по договору товара. Также было отмечено, что поставщики и торговые сети вправе устанавливать меньшее вознаграждение по наиболее продаваемым товарам и большее по новым товарам.

Однако такой подход не поддержали в Федеральной антимонопольной службе. Там пояснили, что 10 процентов – это максимально возможное вознаграждение по каждой ассортиментной позиции. При этом было отмечено, что Закон № 381-ФЗ не идеален в этом смысле и допускает двойное толкование. Следовательно, возможны споры на этой почве и решаться они должны в зале суда.

Из вышесказанного очевидно, что для ритейлеров более выгодным будет вариант Минпромторга. Ведь в этом случае сетевики могут получить более высокое вознаграждение по менее продаваемым товарам, чем смогут компенсировать недополученные прибыли от их продажи. С другой стороны, поставщики в этом случае смогут более точечно влиять на спрос новых товаров, устанавливая дифференцированные стимулирующие премии.

Если же рассматривать этот вопрос через призму налогового учета, то мы бы посоветовали все же выбрать менее рискованный вариант – установить максимально возможное вознаграждение в пределах 10 процентов по каждой позиции.

Первичные документы

Если поставщик предоставил поощрение, в бухучете покупателя следует произвести соответствующую корректировку. Операцию по корректировке отражайте на основании первичных учетных документов, составленных в соответствии с условиями договора, дополнительного соглашения к нему или иного документа (ч. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ). На практике для отражения в учете скидок чаще всего составляется бухгалтерская справка.

ОСНО: налог на прибыль

Учет зависит от того, меняет ли поощрение поставщика цену товаров, работ, услуг или нет.

Поощрение не меняет цену сделки. Если продавец предоставляет премию или бонусы, которые не меняют цену по сделке, налогооблагаемую прибыль не корректируйте. Поощрения такого рода включите в состав внереализационных доходов (п. 8 ст. 250 НК).

При методе начисления доходы в виде поощрения от поставщика отразите в том отчетном или налоговом периоде, к которому они относятся (п. 1 ст. 271 НК).

Если премия выдана деньгами, то доход зависит от условий договора:

- по договору премия предоставляется автоматически при выполнении условий – доход на дату их выполнения;

- премия предоставляется на основании отдельного документа: уведомления или извещения – доход на дату получения от поставщика такого документа;

- премия не была предусмотрена договором – доход на дату подписания соглашения о предоставлении премии.

Покупатель-компания на кассовом методе признает доход в виде поощрения на дату поступления денег или передачи товаров, работ или услуг.

Поощрение меняет цену сделки в том же периоде, когда прошла сама сделка. Скорректируйте налогооблагаемую прибыль текущего отчетного или налогового периода на сумму премии или скидки (п. 7 ст. 274 НК). Поскольку компания еще не отчиталась за текущий период, уточненку подавать не придется.

Поощрение меняет цену сделки, которая прошла в прошлом периоде. Если уменьшение цены по сделке меняет налоговые обязательства покупателя в прошлых периодах,подайте уточненные декларации по налогу на прибыль(письма Минфина от 29.04.2019 № 03-03-06/1/31501,от 07.10.2016 № 03-03-06/1/58514, от 22.05.2015 № 03-03-06/1/29540). До подачи уточненки заплатите пени, чтобы избежать штрафа за занижение налога на прибыль.

- не изменять цену товара;

- изменять цену товара.

Если поощрение не изменяет цену товаров, то вычет НДС покупателю корректировать не нужно.

Если поощрение по условиям договора изменяет цену товара, то необходимо скорректировать вычет НДС. Поэтому НДС, приходящийся на сумму разницы, возникшей из-за уменьшения стоимости товара на величину поощрения, покупатель должен восстановить.

Сделать это нужно в том налоговом периоде, на который приходится наиболее ранняя из дат:

- день получения первичных документов на уменьшение стоимости приобретенных товаров в виде поощрения;

- день получения корректировочного счета-фактуры, выставленного продавцом на предоставленное поощрение.

При изменении цен по товарам, указанным в нескольких первичных счетах-фактурах, продавцом может быть составлен один корректировочный счет-фактура в адрес одного покупателя (абз. 2 подп. 13 п. 5.2 ст. 169 НК).

При этом даже если поощрение получено в следующих после отгрузки налоговых периодах, подавать уточненную декларацию по НДС покупателю не придется.

В аналогичном порядке учитывайте при расчете НДС получение поощрения на работы (услуги).

Если в 2019 году поставщик предоставил скидку по товарам, которые вы купили в 2018 году, поставщик оформляет корректировочный счет-фактуру.

В договоре на приобретение продовольственных товаров может быть условие о том, что за достигнутый объем закупок продавец выплачивает вознаграждение (премию). При этом размер такого вознаграждения вместе с платой за услуги по продвижению товаров, логистику, подготовку, обработку, упаковку товаров и иные подобные услуги не может превышать 5 процентов от цены товаров.

Но независимо от условий договора сумма данного поощрения не может влиять на стоимость поставленных товаров. Такой порядок следует из положений части 4 статьи 9 Закона от 28.12.2009 № 381-ФЗ. Поэтому, получив от продавца вознаграждение (премию), восстанавливать суммы НДС, ранее принятые к вычету, не нужно.

Виды поощрений

Чтобы увеличить объем продаж и привлечь новых клиентов, поставщики часто используют различные системы поощрений. Например, предоставляют покупателям скидки, премии, бонусы, подарки.

Понятия «скидка», «премия», «бонус» в законодательстве не определены. Однако, учитывая сложившуюся практику и экономический смысл, под ними можно понимать следующее.

Скидка – как правило, уменьшение договорной цены на товар, работы или услуги за выполнение определенных условий. К одной из форм скидок можно отнести уменьшение суммы задолженности покупателя за поставленный товар, выполненные работы или оказанные услуги.

Премия – деньги, выплаченные покупателю за выполнение определенных условий договора. Например, премию могут выдать за объем приобретенного товара, работ, услуг. При этом премия, связанная с поставкой товара, также может являться одной из форм скидок, когда это происходит в уменьшение стоимости поставки (письмо Минфина России от 7 сентября 2012 г. № 03-07-11/364).

Бонус – поощрение в виде поставки покупателю дополнительной партии товара, выполнения объема работ и оказания услуг сверх изначально оговоренного без оплаты. Фактически бонус состоит из двух взаимосвязанных хозяйственных операций:

предоставления скидки в уменьшение цены, определенной в договоре;

реализации товаров, работ или услуг за счет возникшей кредиторской задолженности перед покупателем. При этом сумму задолженности следует рассматривать как полученный аванс (письмо Минфина России от 31 августа 2012 г. № 03-07-15/118).

Как правило, бонусы предоставляют в рамках рекламных акций. Например, когда покупателям конкретного товара выдают подарок. Так можно продвигать новые товары или сбывать не пользующиеся спросом. Проводимую акцию оформите приказом руководителя.

Подарок – еще один вид поощрения за выполнение условий договора. Как и бонус, он сочетает в себе несколько понятий. При этом следует учитывать его экономическую сущность и механизм действия такого поощрения. Например, продавец может предоставить подарок в случае:

приобретения покупателем комплекта товаров, работ, услуг. Например, при покупке двух единиц товара третью предоставляют бесплатно. Это можно расценивать как премию в натуральной форме;

достижения покупателем установленного объема приобретений. Это можно рассматривать как бонус. То есть покупателю сначала предоставлена скидка на стоимость подарка и в счет возникшей кредиторской задолженности он и предоставлен;

проведения рекламной акции. Например, всем клиентам – подарок в праздничный день. А это уже безвозмездная передача (п. 2 ст. 423, ст. 572 ГК РФ). Объясняется это тем, что отношения, связанные с предоставлением такого рода подарков, носят стимулирующий, а не поощрительный характер в рамках заключенного договора;

других акций и мероприятий.

Условие о предоставлении поощрения может быть предусмотрено как непосредственно в договоре с контрагентом, так и в отдельном соглашении, являющемся его неотъемлемой частью (п. 2 ст. 424 ГК РФ).

Продавец определяет вид и размер поощрения самостоятельно и согласовывает его с контрагентом, например, направив покупателю извещение – кредит-ноту (п. 2 ст. 1 и п. 4 ст. 421 ГК РФ).

Ситуация: можно ли предоставлять покупателю-организации подарки на сумму свыше 3000 руб.? Предоставление подарка связано с выполнением покупателем определенных условий договора.

Да, можно.

Ведь ограничение в 3000 руб. действует только для договоров дарения между организациями, когда одна сторона безвозмездно передает или обязуется передать другой стороне вещь в собственность. Это следует из пункта 1 статьи 572 и пункта 1 статьи 575 Гражданского кодекса РФ.

А в рассматриваемой ситуации речь о безвозмездной передаче не идет. Продавец поощряет покупателя за то, что он выполнил определенные условия, встречные обязательства. А значит, стоимость переданного подарка значения не имеет.

Аналогичной точки зрения придерживаются и суды (п. 3 информационного письма ВАС РФ от 21 декабря 2005 г. № 104).

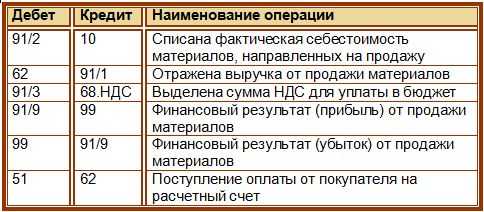

Как отразить продавцу ретро-скидки и ретро-бонусы?

Для учета ретро-скидок используйте:

-

Д 62 (50) К 90-1 (если отражена выручка от реализации с учетом скидки);

-

Д 90-3 К 68 (если начислен НДС с фактической суммы реализации – для ОСНО);

-

Д 51 62 (когда получена оплата от покупателя с учетом скидки);

-

Д 62 К 90-1 (если отражена выручка от реализации партии товара в рамках скидки);

-

Д 90-2 К 62 (сумма предоставленной покупателю скидки отнесена на себестоимость (без учета НДС));

-

Д 90-2 К 41 (списана себестоимость бонусного товара).

Ретро-бонусы продавец учитывает следующими проводками:

-

Д 62 К 62 (если сумма восстановленной задолженности признана полученным авансом в счет будущей бонусной поставки);

-

Д 76 К 68 (если начислен НДС с суммы предоплаты, то есть восстановленной задолженности);

-

Д 68 К 76 (когда принят к вычету НДС, начисленный с предоплаты);

-

Д 62 К 90-1 (когда отражена выручка от реализации бонусного);

-

Д 90-3 К 68 (начислен НДС с выручки от реализации бонусного);

-

Д 90-2 К 41 (20) (когда списана себестоимость реализованного бонусного товара;

Как мы видим, для того, чтобы корректно отразить ретроспективные скидки и бонусы продавцу и покупателю будет необходимо использовать достаточно стандартные проводки, известные любому бухгалтеру. На помощь каждому работнику бухгалтерии в случае, если потребуется провести ретро-скидки и ретро-бонусы, могут прийти справочно-правовые системы, комментарии экспертов, да и просто опыт коллег, столь необходимый даже для Профессионала с большой буквы.