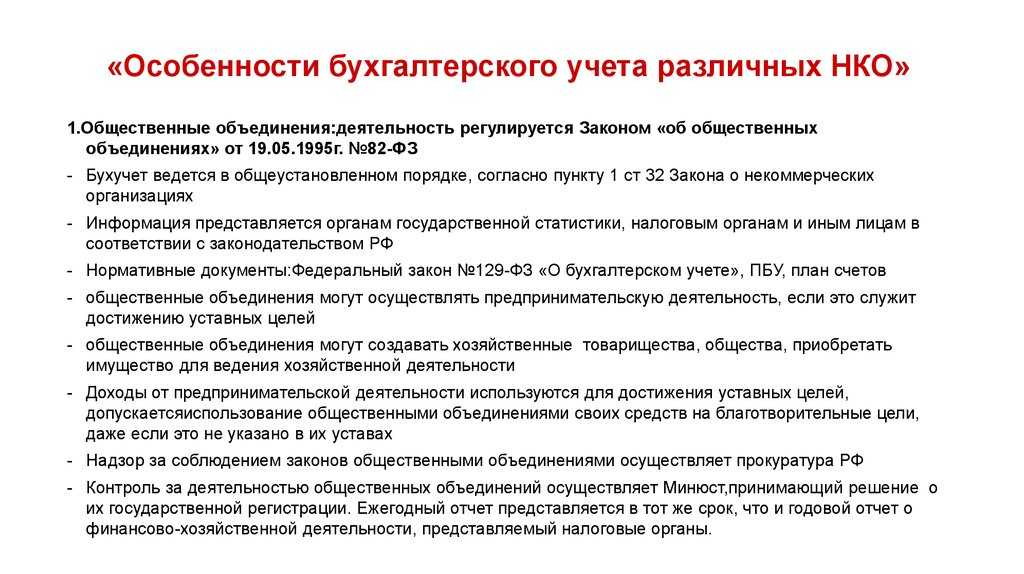

- Может ли некоммерческая организация применять УСН ?

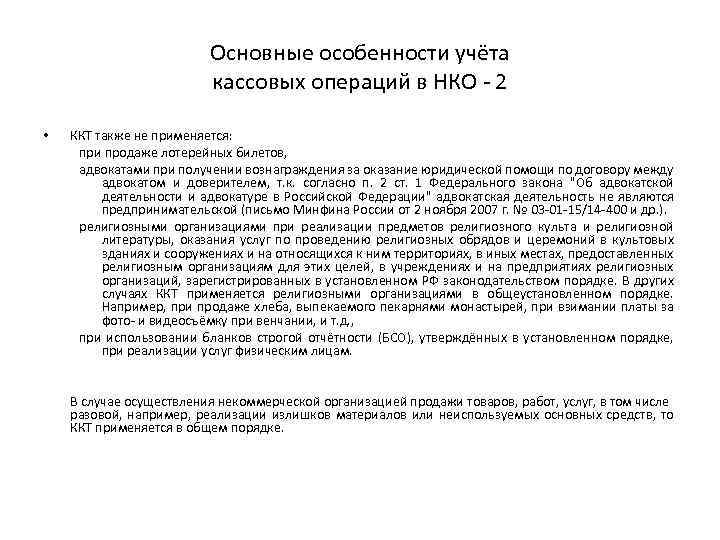

- Узнайте самые значимые изменения в работе бухгалтеров в 2019 году

- Специфика перехода на УСН

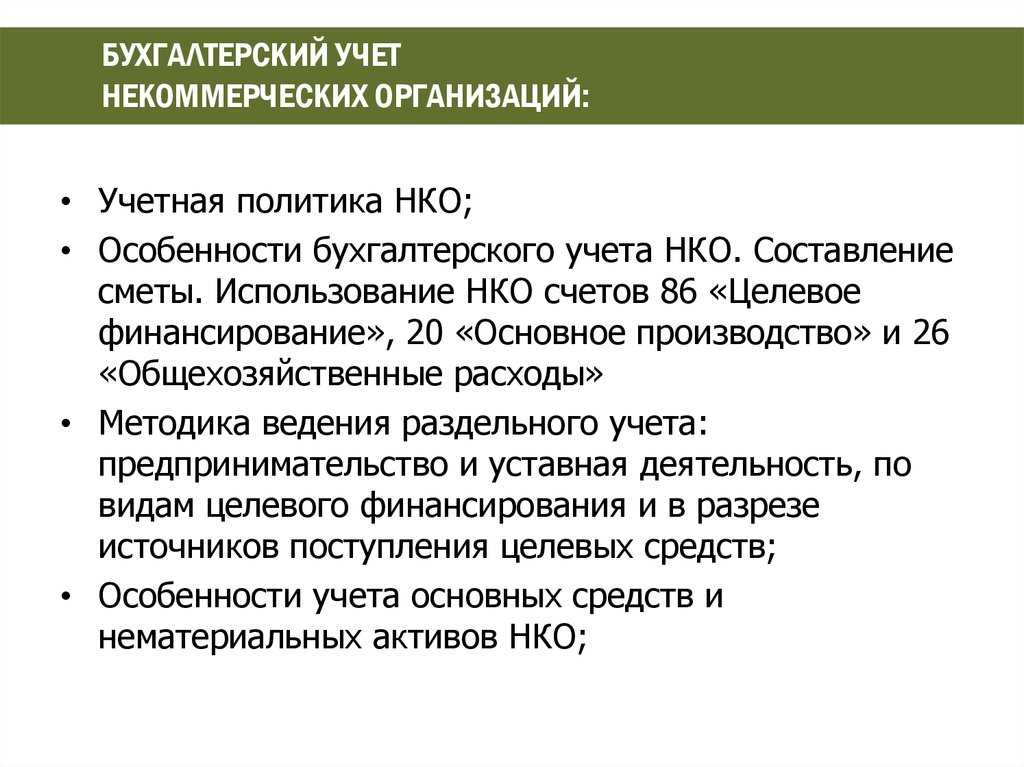

- Бухгалтерский учет в автономной некоммерческой организации

- Отчетность в Минюст

- Особые правила взимания налога на прибыль

- Другие федеральные налоги для НКО

- Поступление целевых средств

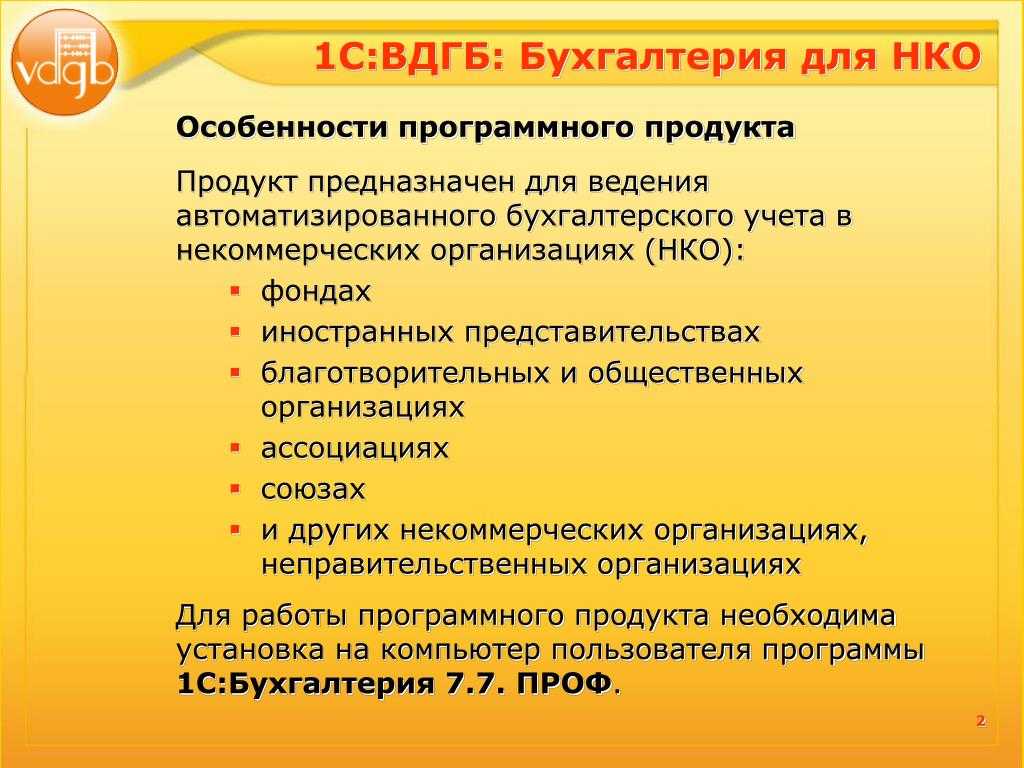

- Расширенные возможности

- Учет смет

- Учет образовательных услуг

- Учет питания

- Таможенная пошлина

- Учет в благотворительных организациях

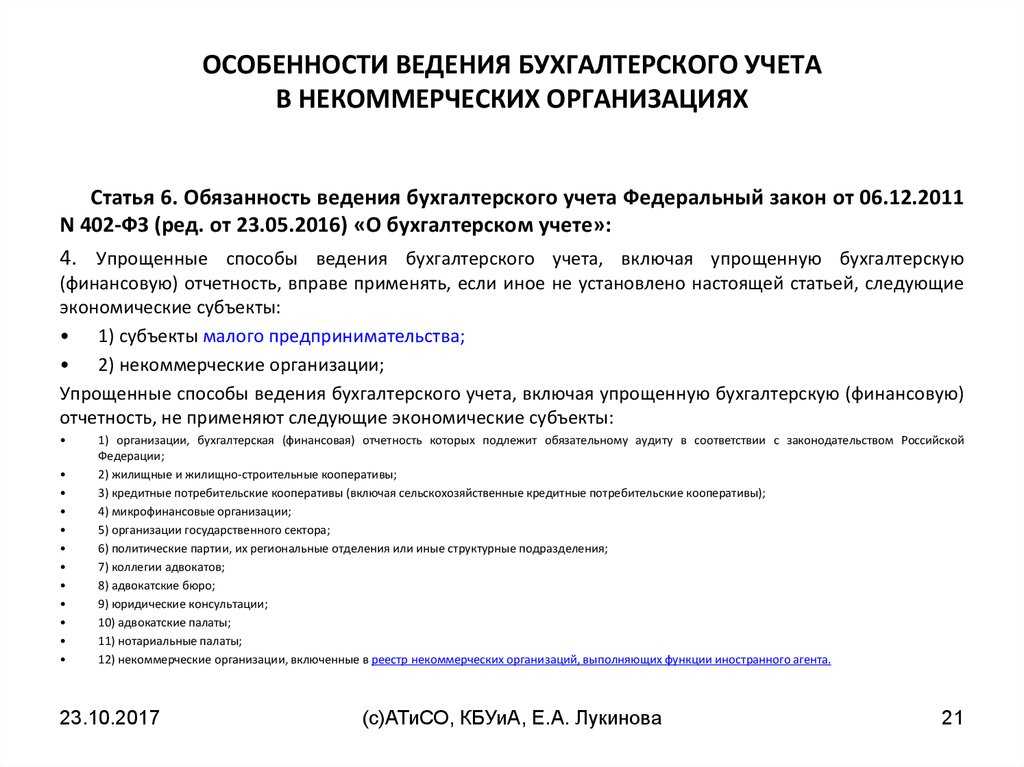

- Упрощенная бухгалтерская отчетность

- Особенности учета в некоммерческих организациях

- Пример №1. Списание итогов от предпринимательства

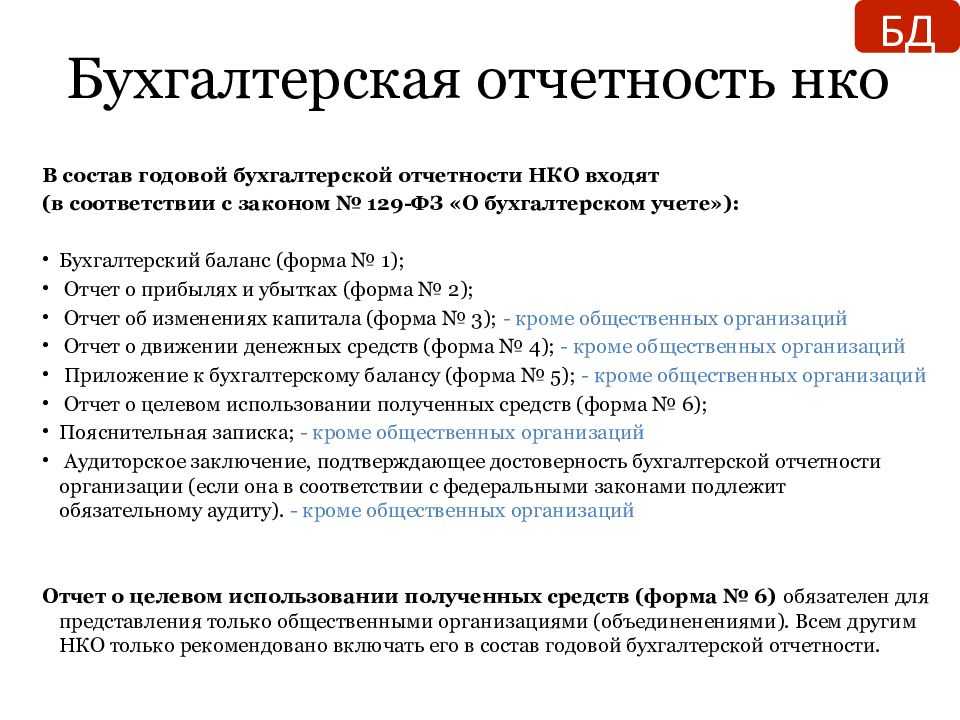

- Какую отчетность сдают НКО

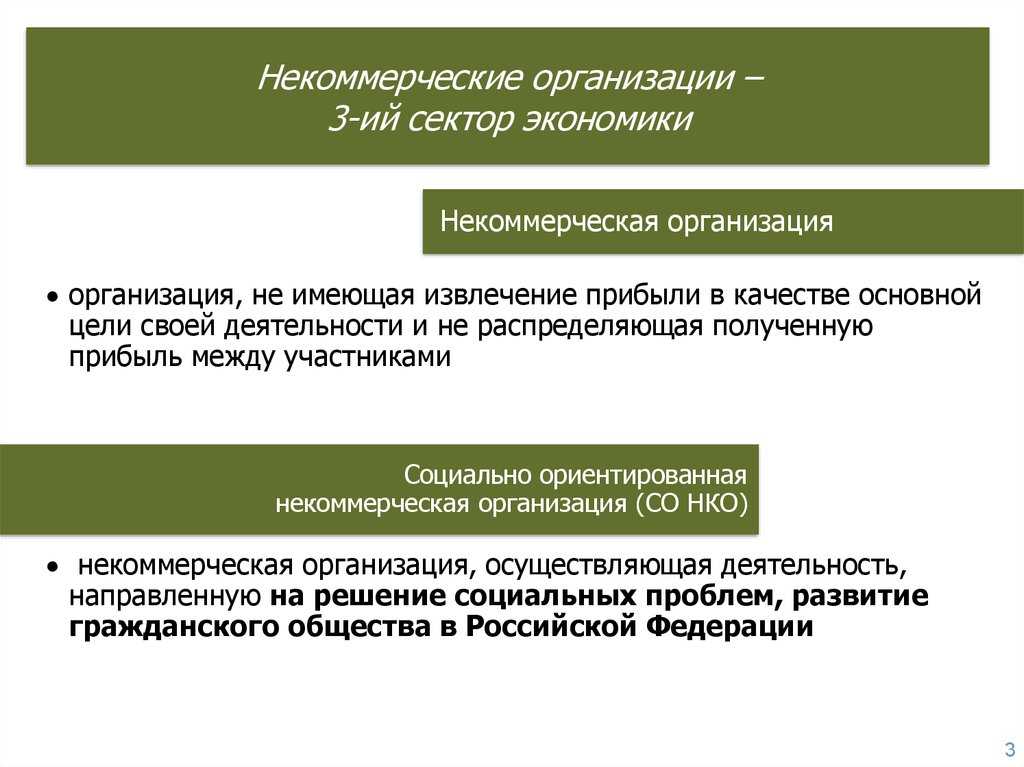

- Налогообложение некоммерческих организаций

- Иллюстративные примеры

Может ли некоммерческая организация применять УСН ?

Узнайте самые значимые изменения в работе бухгалтеров в 2019 году

практические решения для работы, советы по применению законодательства и кейсы по проверкам и отчетности от лучших спикеров ИРСОТ

Когда налогоплательщики подают заявление о переходе на упрощенную систему налогообложения, налоговые органы пытаются придумать разнообразные доводы, чтобы отказать в переходе на УСН, в частности в переходе на УСН отказывают некоммерческим организациям. Видимо, таким образом некоторыми должностными лицами реализуется поддержка малого бизнеса. Один из таких споров рассмотрен …

29.08.2007

Когда налогоплательщики подают заявление о переходе на упрощенную систему налогообложения, налоговые органы пытаются придумать разнообразные доводы, чтобы отказать в переходе на УСН, в частности в переходе на УСН отказывают некоммерческим организациям. Видимо, таким образом некоторыми должностными лицами реализуется поддержка малого бизнеса. Один из таких споров рассмотрен в Постановлении ФАС Центрального округа от 16 апреля 2004 г. № А62-1746/03:

«Как видно из материалов дела 06.03.2003 Некоммерческое партнерство «Аграрная информационно-консультационная служба» в соответствии со ст. 346.13 гл. 26.2 Налогового кодекса Российской Федерации обратилось с заявлением в Инспекцию МНС РФ по Промышленному району г. Смоленска о переходе на упрощенную систему налогообложения.

Уведомлением от 11.04.2003 N 6530 инспекция отказала заявителю в праве применять упрощенную систему налогообложения в связи с тем, что доля непосредственного участия других организаций составляет более 25 процентов.

Несогласие с уведомлением налоговой инспекции послужило основанием для обращения в суд с вышеназванными требованиями.

При рассмотрении настоящего дела судебные инстанции обоснованно исходили из того, что поскольку некоммерческое партнерство основано на членстве и не имеет уставного капитала, то оснований для отказа в применении упрощенной системы налогообложения не имелось.

В соответствии с п.п. 14 п. 3 ст. 346.12 НК РФ упрощенную систему налогообложения не вправе применять организации, в которых доля непосредственного участия других организаций составляет более 25 процентов.

Согласно ст. 1.1, ст. 1.4 Устава Некоммерческого партнерства «Аграрная информационно-консультационная служба» заявитель является некоммерческой организацией, основанной на членстве, извлечение прибыли не является его основной деятельностью.

Имущество заявителя не разделяется на доли, формируется за счет вступительных членских взносов, организация не имеет уставного капитала. Ограничения, установленные п.п. 14 п. 3 ст. 346.12 НК РФ, возможно применить к организациям, в отношении которых их учредители, члены или участники приобретают имущественные или обязательственные права.

Имущество Некоммерческого партнерства «Аграрная информационно-консультационная служба» является неделимым и не может быть распределено на доли либо между его членами.

При таких обстоятельствах суд обоснованно признал недействительным уведомление налоговой инспекции о невозможности организацией применять упрощенную систему налогообложения.»

Выводы:

Таким образом, на упрощенную систему налогообложения могут перейти и те налогоплательщики, учредителями которых являются юридические лица, но в отношении налогоплательщика учредители не приобретают имущественные или обязательственные права. Таким образом, некоммерческое партнерство вправе перейти на упрощенную систему налогообложения при соблюдении иных условий Главы 26.2 НК РФ. Следует отметить, что такая же позиция может быть распространена на унитарные предприятия.

Применение налоговыми органами положений подпункта 14 пункта 3 статьи 346.12 НК РФ в данном случае неправомерно.

Подписка Разместить: Налогообложение в отраслях:

торговля, нефтегазовая, энергетика, телекоммуникации, банки и финансовые институты, лизинг, алкогольная отрасль, горнодобывающая строительство

Налогообложение договоров:

договор поставки (купля-продажа), договор аренды, договор подряда, инвестиционный договор, договор простого товарищества, посреднические договоры (договор комиссии, поручения, агентский), договор кредита (займа), договор страхования

Виды налогов:

Налоги 2012: НДС, налог на прибыль, страховые взносы, подоходный налог (НДФЛ), налог на имущество, транспортный налог, УСН, ЕНВД, НДПИ, земельный налог

Специфика перехода на УСН

Некоммерческая организация вправе начать использовать упрощенную систему обложения при соблюдении ряда условий:

- Ее доходы за 9 мес. не превысили 45 млн руб. Эта сумма определяется за год, в котором объединение подает заявление.

- Среднее количество сотрудников не больше 100 чел.

- Объединение не имеет филиалов.

- Остаточная стоимость активов составляет не больше 100 млн руб.

- НКО не выпускает подакцизные товары.

Переход на УСН допускается с 1 января будущего года. Уведомление в ФНС необходимо направить до 31 декабря текущего периода. Эксперты не рекомендуют спешить с переходом на УСН, если в этом нет острой необходимости для объединения.

Бухгалтерский учет в автономной некоммерческой организации

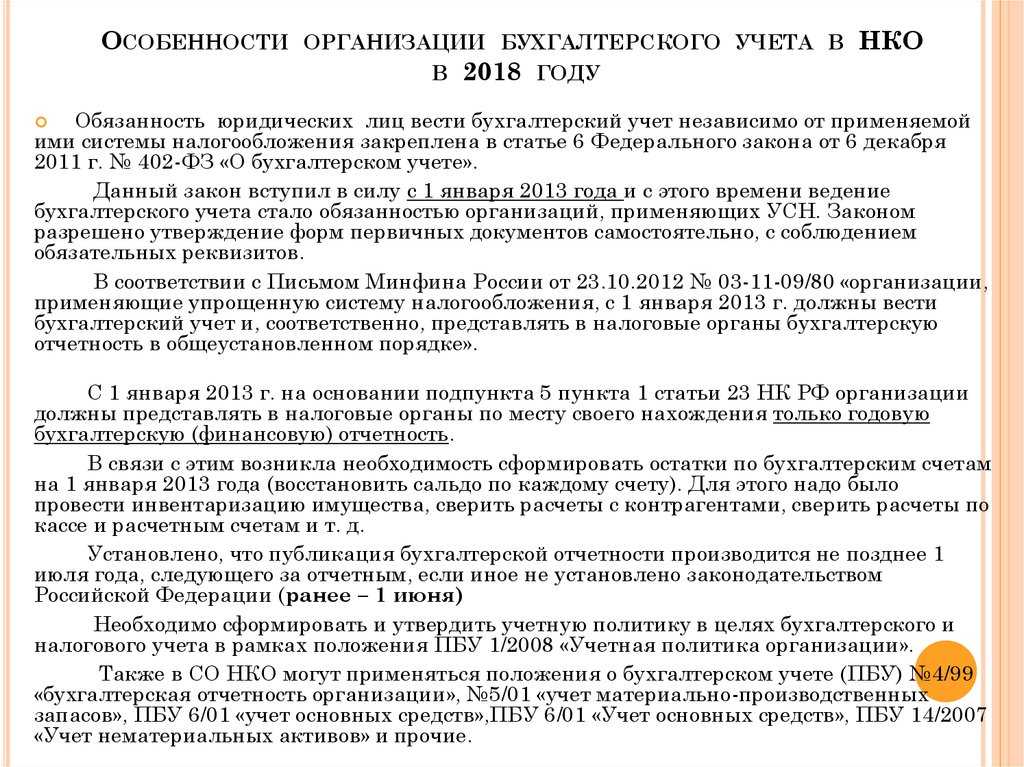

Внимание Для его ведения руководство обязано ввести должность бухгалтера либо составить соглашение на соответствующие услуги с иной фирмой. Операции по прописанной в Уставе деятельности и предпринимательству ведутся раздельно

Счета учета доходов и затрат представлены в таблице. Деятельность Счет Некоммерческая 86 «Целевое финансирование» Предпринимательская основная 90 «Продажи» Прочая предпринимательская 91 «Прочие доходы и расходы» В отличие от коммерческих компаний НКО, занимающаяся предпринимательством, не имеет права распределять полученный за период доход между участниками. Прибыль должна направляться исключительно на выполнение уставных целей объединения. В учете имеет место запись: Дт 90 Кт 99 — отражена полученная по итогам отчетного периода прибыль. В конце года сч. 99 закрывают: Дт 99 Кт 84 — учтена чистая прибыль за год; Дт 84 Кт 86 — финансирование уставной работы.

В них определяются условия и правила работы, порядок оформления и сдачи отчетной документации, а также влияние благотворительности на налогообложение некоммерческих организаций. Необходимо сказать, что вне зависимости от цели, для достижения которой было учреждено НКО, объединение является полноправным участником бюджетных правоотношений.

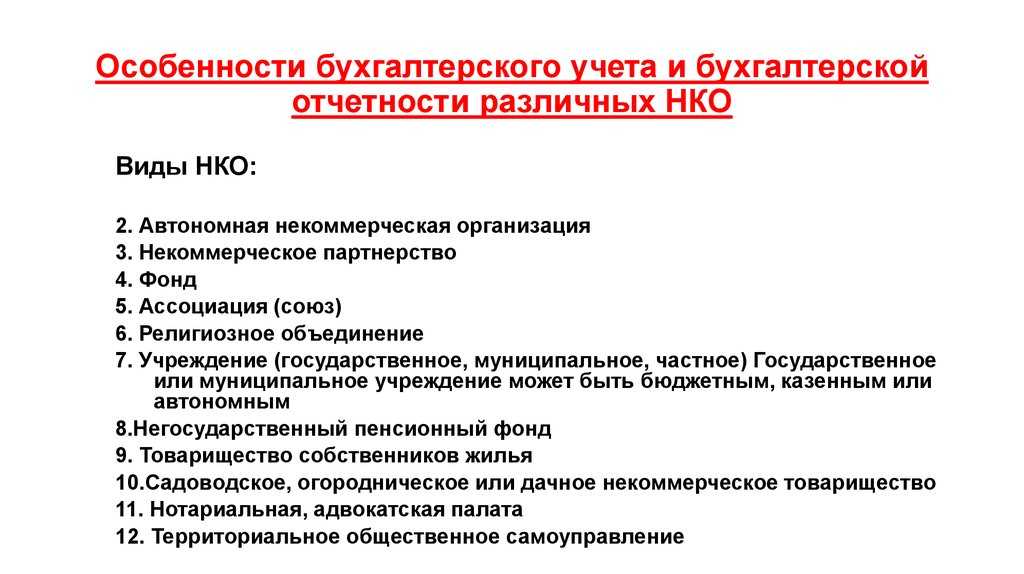

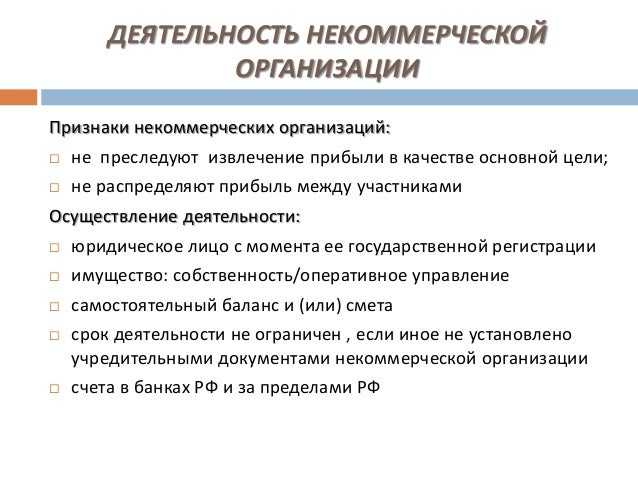

Классификация Некоммерческие организации разделяются на следующие типы:

- Негосударственные. Они осуществляют деятельность за счет собственных средств.

- Государственные. Такие НКО находятся на бюджетном финансировании.

- Автономные.

НК закрепляет за НКО обязанность составлять отчетность и предоставлять декларации с приведением всех расчетов по отчислениям в местный, федеральный и региональный бюджеты. Кроме того, организациям необходимо вести бухучет и сдавать документацию на общих основаниях.

Филиалы Отсутствуют НКО не является производителем подакцизной продукции Находящиеся на УСН организации за год сдают в инспекцию единую упрощенную декларацию. Они освобождены от уплаты налогов на прибыль, имущество и НДС.

НКО на упрощенке рассчитывают единый налог. При налогообложении «по доходам» он равен 6% от всех поступивших доходных средств. При объекте «доходы минус расходы» — 15% от разницы, а при ее отсутствии 1%. (см. → налогообложение НКО, ставки в 2018) Использованные на уставные цели поступления единым налогом не облагаются. Это касается грантов, членских взносов, пожертвований, субсидий на целевые нужды. НКО на упрощенке обязаны учитывать доходы и затраты имеющихся целевых сумм раздельно. При данной системе руководитель вправе исполнять обязанности главного бухгалтера и не прибегать к услугам иных организаций для ведения бухгалтерии.

Отчетность в Минюст

Бухгалтерская отчетность направляется в ФНС и Росстат и в Министерство юстиции. В отличие от коммерческих фирм и учреждений государственного сектора, НКО — единственные, кто должен подавать сведения в Минюст.

Для отчетности в Минюст утверждены специальные унифицированные формы, отличные от бланков налоговой отчетности. Бланки закреплены в Приказе Минюста России от 16.08.2018 № 170.

НКО обязаны своевременно публиковать информацию о продолжении своей деятельности. Причем публикации должны быть размещены в сети Интернет в открытом доступе либо в специальных средствах массовой информации.

Подать сведения в Минюст можно несколькими способами:

- почтовым отправлением, обязательно сделать опись вложения с перечнем всех вложенных форм;

- посредством электронной почты, однако отправляемую отчетность необходимо подписать электронной цифровой подписью;

- разместив самостоятельно в сети Интернет, на сайтах, доступ к которым осуществляется непосредственно через сайт Министерства юстиции;

- предоставив сведения для публикации в СМИ.

В состав отчетных форм включены:

- Отчет о деятельности некоммерческой организации и о персональном составе ее руководящих органов (форма № ОН0001).

- Отчет о целях расходования некоммерческой организацией денежных средств и использования иного имущества, в том числе полученных от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и(или) от российских юридических лиц, получающих денежные средства и иное имущество от указанных источников (форма № ОН0002).

Подавайте информацию ежегодно, до 15 апреля года, следующего за отчетным. В зависимости от формы и вида НКО, законодатели предусмотрели дополнительную отчетность. Все бланки закреплены в Приказе Минюста России от 16.08.2018 № 170.

Особые правила взимания налога на прибыль

Как было отмечено выше, не вся прибыль НКО вправе облагаться налогом. Правомерное уменьшение налоговой базы на прибыль может быть применено только при соблюдении ряда условий:

- Учет целевых и нецелевых поступлений в НКО должен вестись раздельно, только тогда целевая прибыль может быть исключена из налогообложения на основании льготы для некоммерческих организаций. Естественно, эти средства должны применяться исключительно по прямому назначению, что необходимо подтверждать отчетом.

- Нецелевые доходы необходимо учитывать в числе «прочих», это два типа поступлений:

- реализационные – доходы от выполнения работ, предоставления услуг (например, торговля брошюрами общества, продажа учебной литературы, организация семинаров, тренингов и пр.);

- внереализационные – те, источник которых не имеет прямой связи с деятельностью НКО, например, штрафы за неуплату членского взноса, пеня за его просрочку, проценты с банковского счета, деньги за сдаваемую в аренду недвижимость – собственность члена НКО и др.

Нецелевые поступления НКО (обе группы доходов), согласно НК РФ, и составляют базу налога на прибыль.

СПРАВКА! Ставка налога на прибыль для НКО такая же, как и для коммерческих структур: 24%, из которых 6,5% пойдет в федеральный бюджет, а 17,5% – в бюджет того субъекта РФ, к которому принадлежит некоммерческая организация. Последняя часть может быть снижена по инициативе местных властей, в чей бюджет она предназначается.

Другие федеральные налоги для НКО

Кроме главных фискальных отчислений (налога на прибыль и НДС), некоммерческие организации платят и другие налоги и сборы:

- Госпошлина. Если НКО обращаются к государственным структурам для совершения правовых действий, они платят пошлину наравне с другими физическими или юрлицами. Отдельные НКО и виды их деятельности могут быть освобождены от госпошлины, а именно:

- финансируемые федеральным бюджетом – логично, ведь пошлина все равно направляется туда;

- государственные и муниципальные хранилища культурных ценностей (архивы, музеи, галереи, выставочные залы, библиотеки и др.) – они могут не платить госпошлину за вывоз ценностей;

- НКО инвалидов – для них упраздняются госпошлины в судах и у нотариусов;

- спецзаведения для детей с общественно-опасным поведением – им разрешают не платить пошлину на взыскание родительской задолженности;

- Таможенная пошлина. А вот этот платеж «не смотрит на лица», а исключительно на товары, поэтому от нее не освобождают на основании статуса НКО, а только если товары входят в соответствующий перечень.

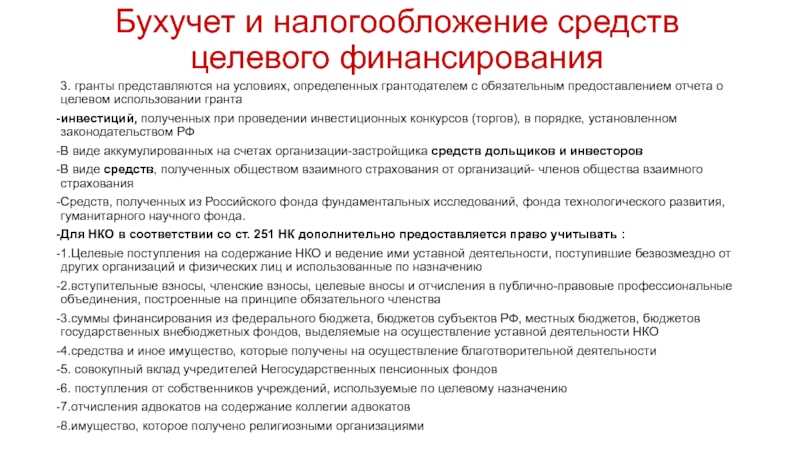

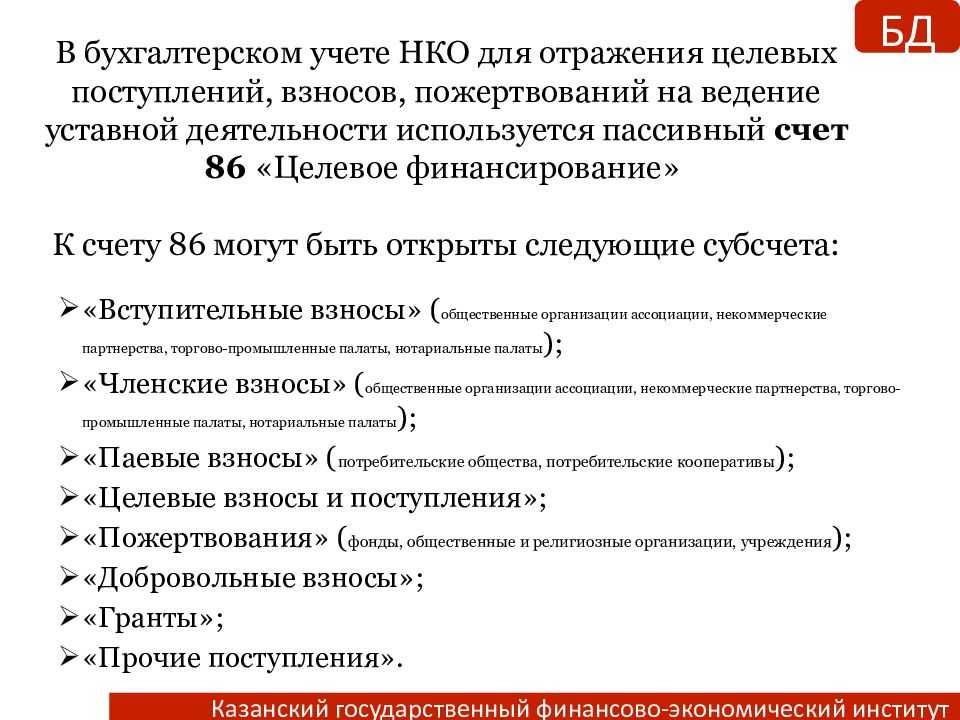

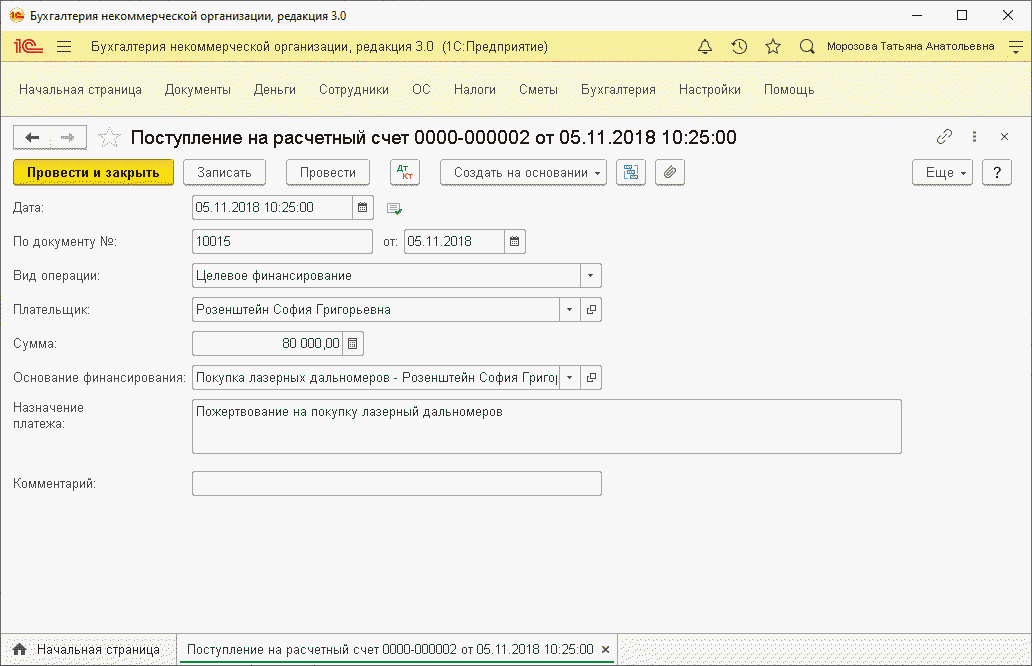

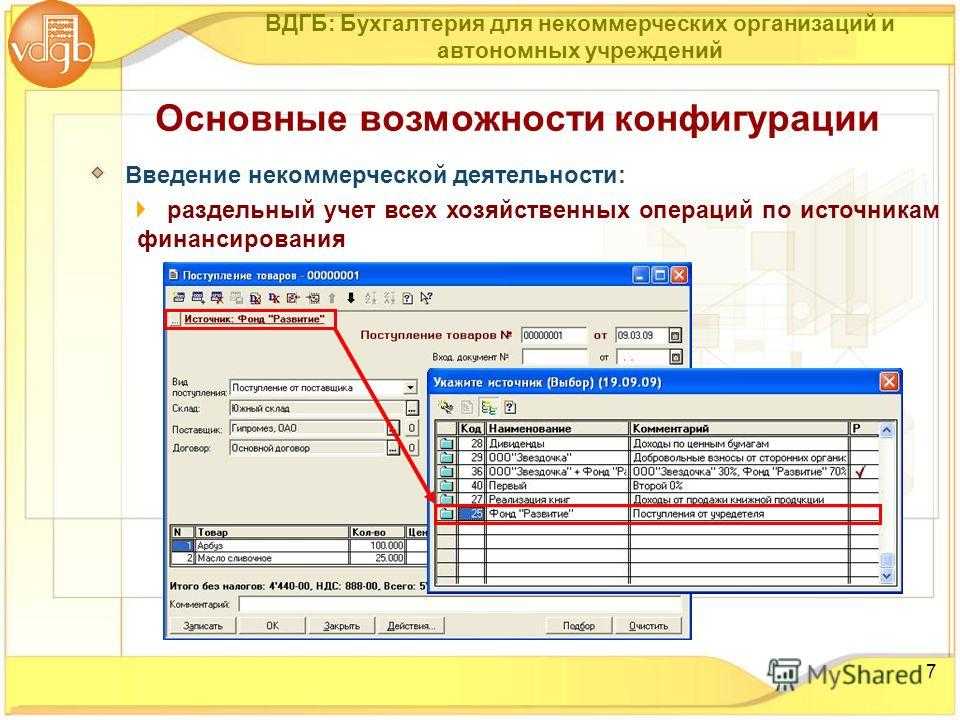

Поступление целевых средств

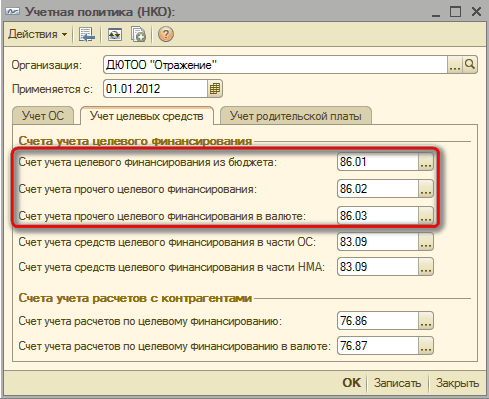

Следует корректно отражать операции поступления целевых средств.

В программе предусмотрены два метода поступления целевых средств:

-

Кассовый метод.

-

Метод начисления.

Если отразить поступление ЦС необходимо сразу на 86 счет, то используется Кассовый метод. Если отражение выполняется через начисление на счет учета расчетов с контрагентом, то в этом случае необходимо использовать Метод начисления.

ВАЖНО: при поступлении целевых средств обязательно нужно указывать «Назначение целевых средств» и «Источник поступления».

-

Кассовый метод.При использовании «Кассового метода» в документах поступления «Поступление наличных» или «Поступление на расчетный счет» с видом операции «Целевое поступление» устанавливается флажок «Кассовый метод». При этом начисление целевых средств производится сразу на счет 86.

Если при отражении поступления ЦС на счет 86 использовать не Кассовый метод, а метод начисления, то в документе не будет возможности указать «Назначение целевых средств», что в дальнейшем приведет к ошибкам при ведении учета.

-

Метод начисления.

При использовании «Метода начисления» в документах поступления «Поступление наличных» или «Поступление на расчетный счет» флажок «Кассовый метод» не устанавливается.

Сначала оформляется поступление ЦС на счет расчетов с контрагентами, например, 78.86.

Затем, для отражения поступления сумм на счет учета целевого финансирования 86, необходимо создать документ «Начисление источников целевого финансирования».

Документ можно оформить по кнопке «Создать на основании».

В документе обязательно указываем источник и назначение целевых средств. Формируются проводки Дт 76.86 Кт 86:

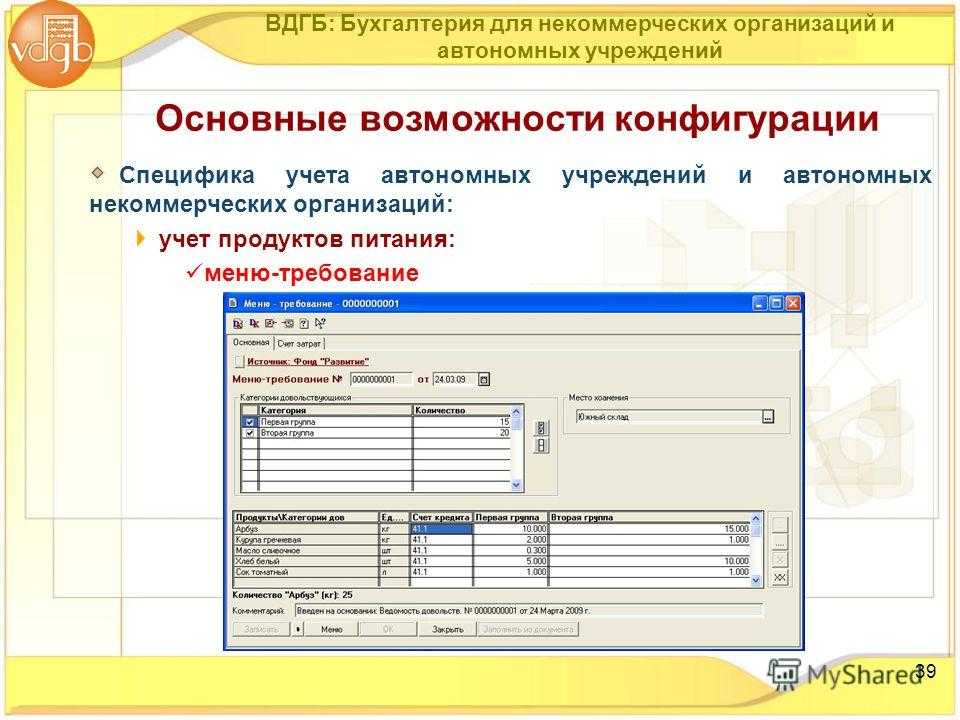

Расширенные возможности

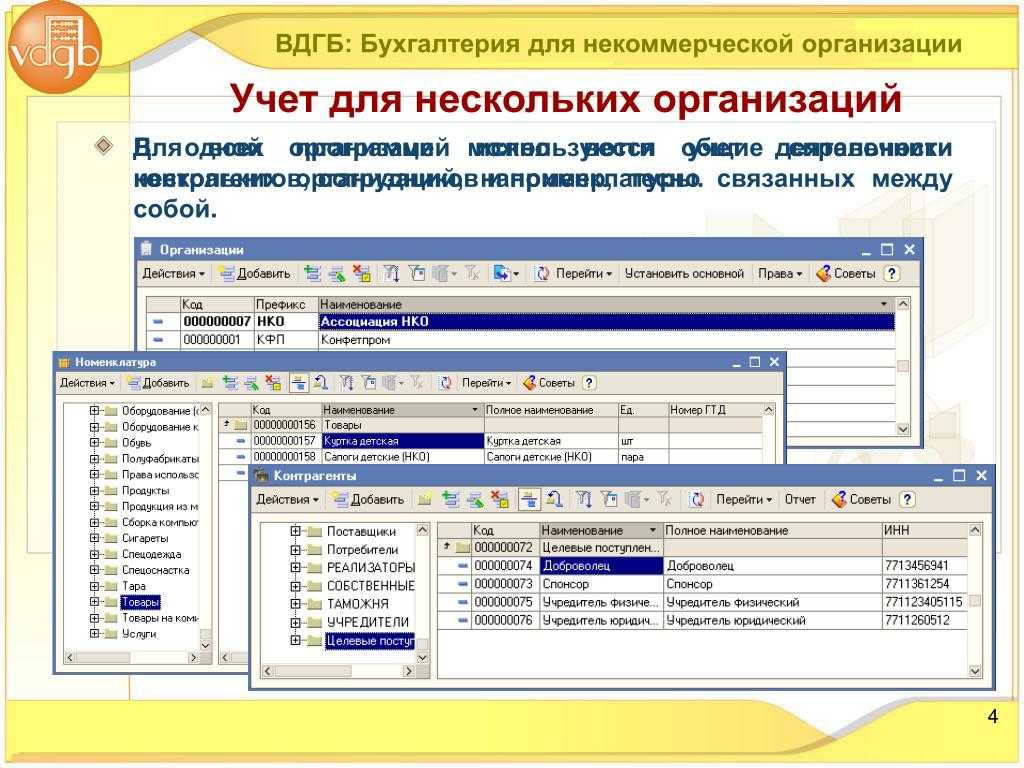

В полном интерфейсе «1С:Бухгалтерии некоммерческой организации 8» доступны расширенные возможности: учет смет, учет образовательных услуг и учет питания.

В настоящее время этот функционал в большей степени ориентирован на пользователей, переходящих с «1С:Бухгалтерии автономного учреждения 8». Поскольку для НКО потребности учета имеют свою специфику, расширенные возможности будут развиваться.

Учет смет

НКО могут принимать участие в конкурсах на получение грантов. В программе предусмотрена возможность составления и вывода на печать сметы для грантодателя. Сметы можно откорректировать, если появились изменения, или закрыть, если работы закончены. Для контроля предусмотрен отчет об исполнении сметы, учитывающий плановые и фактические расходы и доходы.

Учет образовательных услуг

В «1С:Бухгалтерии некоммерческой организации 8» автоматизированы операции по оказанию школьникам и студентам образовательных и других услуг, которые оказываются как бесплатно, так и на платной основе.

Предусмотрена возможность формирования ведомости по расчетам за платное обучение студентов или за другие услуги, например за предоставление общежития или питания.

Автоматизированы операции по начислению платы за содержание детей в детских учреждениях, в том числе родительской платы, а также платы за дополнительные услуги, которые оказываются на платной основе.

В программе поддерживается расчет сумм к оплате, выписка и печать квитанций по родительской плате и дополнительным образовательным услугам, которые оказывает детское учреждение. Для анализа и предоставления данных разработаны отчеты:

- ведомость по расчетам с родителями,

- отчет по оплате квитанций,

- табель учета посещаемости детей,

- ведомость расчета компенсации родительской платы.

Учет питания

В программе предусмотрена возможность регистрации довольствующихся и отражения хозяйственных операций, связанных со списанием продуктов питания на расходы. Для обобщения информации о поступлении и расходе продуктов питания в течение месяца формируется накопительная ведомость по приходу или расходу продуктов питания. Эти отчеты формируются по каждому материально ответственному лицу, по наименованиям и кодам продуктов питания.

Таможенная пошлина

Ставка того или иного сбора не зависит от организационно-правового типа общества, характера сделки или иных факторов. Законодательство допускает освобождение некоторых товаров от таможенных пошлин. В эту категорию попадают:

- Изделия, вывозимые/ввозимые как безвозмездная помощь, на благотворительные цели правительств, государств, международных объединений.

- Учебные пособия для школ, ДОУ, прочих образовательных заведений, а также для медучреждений.

- Гуманитарная помощь, ввозимая и вывозимая в рамках мероприятий по ликвидации последствий стихийных бедствий, катастроф, аварий.

- Печатные издания, связанные с культурой, наукой, образованием.

Учет в благотворительных организациях

Благотворительные организации осуществляют свою деятельность в соответствии с Федеральным законом от 11 августа 1995 г. N 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее — Закон N 135-ФЗ).

Источниками формирования имущества благотворительной организации могут являться:

- учредительные и членские взносы;

- благотворительные пожертвования, гранты, предоставляемые гражданами и юридическими лицами в денежной или натуральной форме;

- доходы от внереализационных операций;

- поступления от деятельности по привлечению благотворителей и добровольцев (организация развлекательных, культурных, спортивных и иных массовых мероприятий);

- проведение кампаний по сбору благотворительных пожертвований;

- доходы от разрешенной законом предпринимательской деятельности;

- доходы от деятельности хозяйственных обществ, учрежденных благотворительной организацией;

- труд добровольцев;

- иные не запрещенные законом источники.

Расходы благотворительной организации осуществляются согласно смете, которая является составной частью благотворительной программы. Благотворительная программа устанавливает этапы и сроки реализации сметы предполагаемых поступлений и планируемых расходов (расходы на материально-техническое, организационное и иное обеспечение, на оплату труда лиц, участвующих в реализации благотворительных программ, другие расходы, связанные с реализацией благотворительных программ).

Благотворительная программа утверждается высшим органом управления благотворительной организации.

При реализации долгосрочных благотворительных программ поступившие средства используются в установленные программой сроки.

Благотворительная организация вправе использовать на оплату труда административно-управленческого персонала не более 20 процентов финансовых средств, расходуемых за финансовый год. Ограничение не распространяется на оплату труда лиц, участвующих в реализации благотворительных программ.

Не менее 80 процентов благотворительных пожертвований в денежной форме используется на благотворительные цели в течение года с момента получения данного пожертвования.

Это важно. На финансирование благотворительных программ должно быть использовано не менее 80 процентов поступивших за финансовый год внереализационных доходов, поступлений от хозяйственных обществ, учрежденных благотворительной организацией, и доходов от предпринимательской деятельности

Благотворительные пожертвования в натуральной форме направляются на благотворительные цели в течение одного года с момента их получения.

Благотворителем или благотворительной программой могут быть установлены иные сроки.

Имущество благотворительной организации не может быть передано учредителям (членам) этой организации на условиях более выгодных, чем для других лиц.

Благотворительная организация вправе осуществлять предпринимательскую деятельность только для достижения уставных целей.

Это важно. Некоммерческие организации могут осуществлять и предпринимательскую деятельность, если это соответствует целям, ради которых они созданы

Средства, полученные благотворительной организацией от осуществления иной предпринимательской деятельности, взыскиваются в доход местного бюджета и подлежат использованию на благотворительные цели.

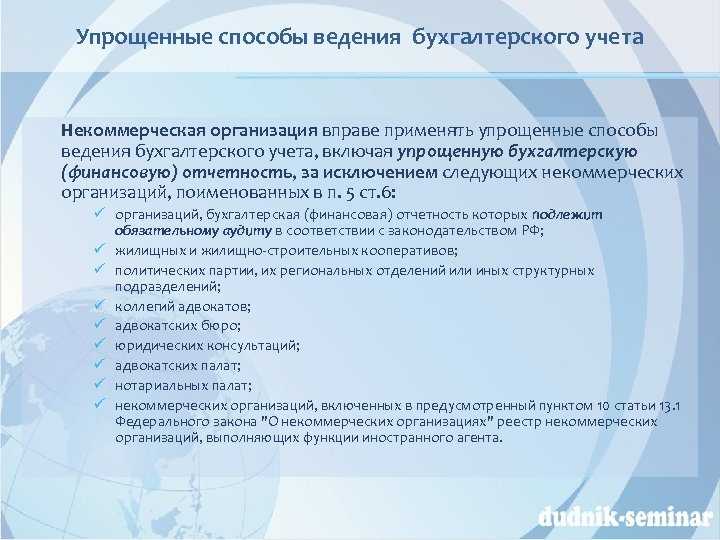

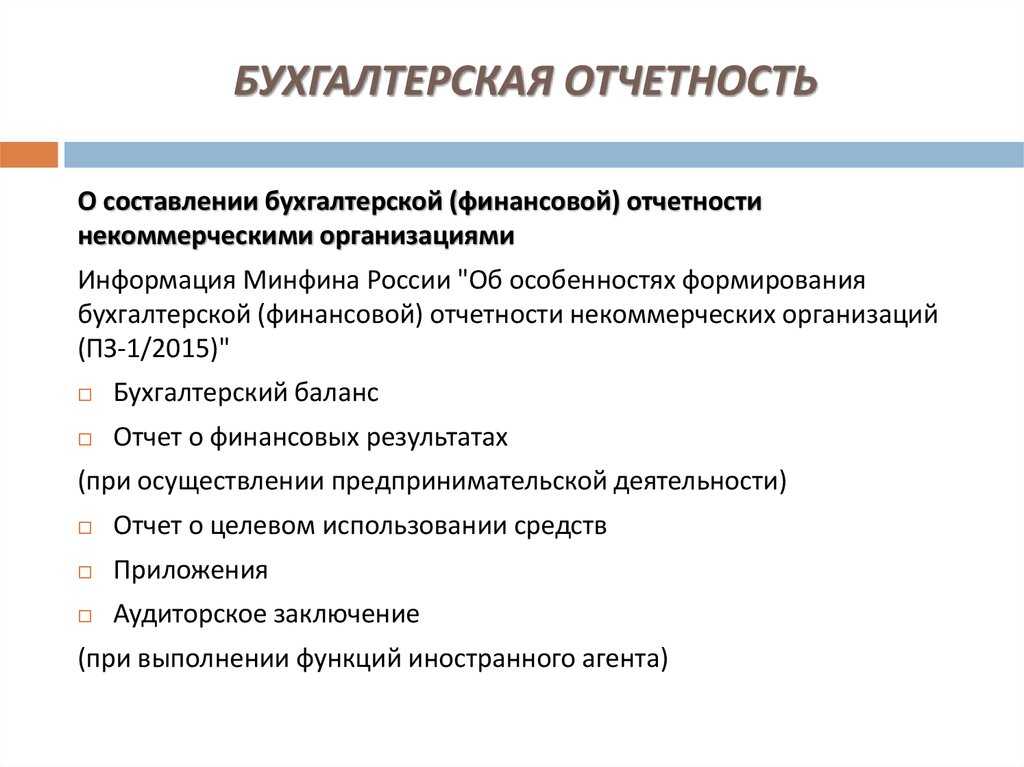

Упрощенная бухгалтерская отчетность

НКО, как и другие виды организаций, определенные в законе № 402-ФЗ, имеют право вести бухучет упрощенным способом. Для «упрощенцев» предусмотрен сокращенный состав отчетов.

Но далеко не каждую НКО можно отнести к счастливчикам, имеющим право на предоставление упрощенных форм. Законодатели утвердили особые условия для экономических субъектов, которые могут считаться «упрощенцами». Проверьте, относится ли ваша компания к таковым. Должны выполняться все три условия:

- Штатная численность организации не должна превышать 100 человек за предшествующий год. Как правильно рассчитать показатель численности, указано в Приказе Росстата от 30.12.2014 № 739.

- Доля участия в уставном капитале не превышает установленных нормативов. Для организаций государственного сектора данный показатель не может быть более 25 % от УК НКО, для иностранных субъектов — не более 49 % от УК НКО.

- Доход от предпринимательской деятельности — не более 800 миллионов. Аналогичное ограничение по объему установлено для остаточной стоимости активов — не может превышать 800 млн руб.

Если НКО отвечает вышеперечисленным условиям, то право на ведение упрощенного бухучета есть. Такое положение придется закрепить в учетной политике, причем обязательно. В противном случае при проверке контролирующих органов, например налоговиков, инспекторы могут затребовать предоставление всех форм бухгалтерской отчетности. Ведь организация не закрепила в УП, что учет ведется в упрощенном виде.

Упрощенная бухгалтерская отчетность 2020 года, КНД 0710096 состоит из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- отчета о целевом использовании средств.

Отчет о финрезультатах не обязателен для НКО, не ведущих предпринимательскую деятельность. Например, организация функционирует за счет государственных дотаций, выполняет возложенные функции, но предпринимательскую деятельность не осуществляет. Следовательно, показателей к заполнению в форму № 2 нет.

ВАЖНО!

Компания самостоятельно определяет критерии значимости информации для внесения в отчетность. Критерии следует закрепить в учетной политике, чтобы избежать споров с контролирующими органами.

Особенности заполнения упрощенной бухгалтерской отчетности закреплены в Приказе Минфина № ПЗ-3/2015. Определим ключевые положения:

- Финансовая информация может быть внесена в отчетность без детализации по статьям учета.

- Упрощенная отчетность предусматривает раскрытие меньшего объема информации, в сравнении со стандартными формами.

- Сведения о прекращающейся деятельности могут быть полностью исключены из отчетности.

- Операции, совершенные после отчетной даты, могут быть также не внесены в отчет, если будут признаны незначительными.

Особенности учета в некоммерческих организациях

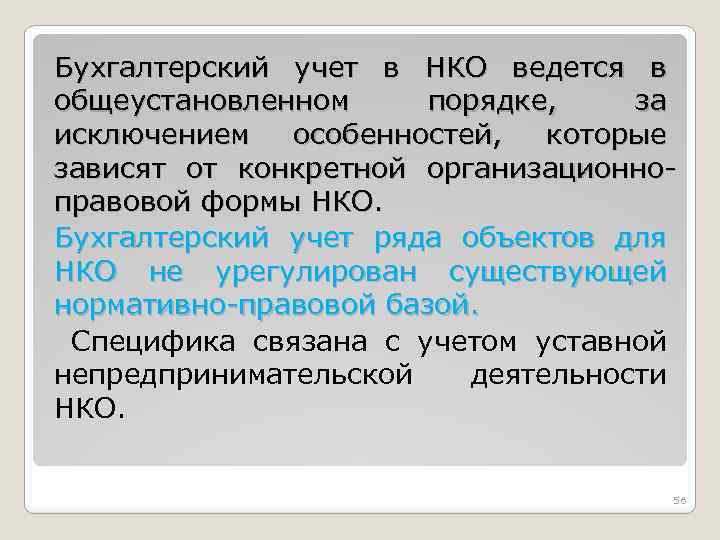

Некоммерческие организации (НКО) ведут бухучет и составляют отчетность согласно законодательству РФ. Для его ведения руководство обязано ввести должность бухгалтера либо составить соглашение на соответствующие услуги с иной фирмой.

Операции по прописанной в Уставе деятельности и предпринимательству ведутся раздельно. Счета учета доходов и затрат представлены в таблице. (нажмите для раскрытия)

| Деятельность | Счет |

| Некоммерческая | 86 «Целевое финансирование» |

| Предпринимательская основная | 90 «Продажи» |

| Прочая предпринимательская | 91 «Прочие доходы и расходы» |

В отличие от коммерческих компаний НКО, занимающаяся предпринимательством, не имеет права распределять полученный за период доход между участниками. Прибыль должна направляться исключительно на выполнение уставных целей объединения. В учете имеет место запись:

Дт 90 Кт 99 — отражена полученная по итогам отчетного периода прибыль.

В конце года сч. 99 закрывают:

Дт 99 Кт 84 — учтена чистая прибыль за год;

Дт 84 Кт 86 — финансирование уставной работы.

Если коммерческая деятельность НКО привела к убыткам, делают записи:

Дт 99 Кт 90 — учтен убыток за период (месяц);

Дт 84 Кт 99 — отражен годовой убыток.

Имеют место записи:

Дт 76 Кт 84 — убыток погашен за счет членских взносов;

Дт 86 Кт 84 — за счет прибыли прошлого года;

Дт 82 Кт 84 — из резервного фонда.

Пример №1. Списание итогов от предпринимательства

НКО «Барьер» занимается оказанием услуг за плату. За 2021 год доход составил 614 тыс. р., расходы — 389 тыс. р.

В течение года делаются проводки:

Дт 62 Кт 90 614 000 — учтена выручка от предпринимательства;

Дт 90 Кт 20 389 000 — списана стоимость услуг;

Дт 90 Кт 99 225 000 — учтен итог работы объединения.

По итогам года бухгалтер запишет:

Дт 99 Кт 84 225 000 — списана прибыль;

Дт 84 Кт 86 225 000 — годовая прибыль добавлена в целевые суммы.

Учесть имущество как основные фонды НКО может при выполнении необходимых условий:

- Применение в работе, установленной Уставом, для нужд управления либо предпринимательства;

- Применение в течение превышающего один год срока;

- Не предусматривается дарение, передача в собственность иным лицам.

По основным фондам НКО начисляют износ вместо амортизации, как коммерческие компании. Полученные данные применяют при расчете имущественного налога со средней за год стоимости основных фондов (ст. 375 НК РФ).

Сумму износа показывают на забалансовом счете, а основные фонды — в балансе по их первоначальной стоимости. Иначе актив не будет равен пассиву. Особенностью бухучета основных фондов, поступивших за счет целевых средств, является применения сч. 83. В балансе остатки по нему отражают по строке «Фонд недвижимого и движимого имущества».

Какую отчетность сдают НКО

Отчетность некоммерческих организаций следует разделять на отдельные группы:

- Налоговая — это формы, которые предназначены для ФНС. Основная цель: предоставление сведений для сверки правильности, полноты и своевременности исчисления и уплаты налоговых платежей. Простыми словами, это декларации, авансовые расчеты, справки и пояснения, которые позволяют налоговикам проверить, правильно ли компания рассчитала налог и в полном ли объеме уплатила его в бюджет, верно ли истолковала законодательство, правомерно ли воспользовалась льготами, вычетами и привилегиями.

- Страховая — это информация, раскрывающая сведения о начисленных и уплаченных взносах в пользу страхового обеспечения работающих граждан. Данная категория сведений — это персонифицированная информация. То есть отчет раскрывает объем страховых взносов, начисленных в отношении каждого работника компании.

- Статистическая — это сведения статотчетности, которые систематически запрашивают территориальные органы статистики. Данная группа отчетов раскрывает практически все показатели деятельности компании: производство, трудовые ресурсы, потребление, заработная плата, рабочее время и многое другое. Состав статотчетности довольно велик, определяется для каждого субъекта в индивидуальном порядке.

- Финансовая или бухгалтерская отчетность — это данные, которые раскрывают информацию о финансовом положении субъекта, стоимости активов и объемах принятых обязательств, а также характеризует фактические результаты деятельности организации. Анализ отчетов данной категории позволяет принимать управленческие решения.

Именно о бухгалтерской отчетности и расскажем в статье.

Налогообложение некоммерческих организаций

Например, при создании собственной компьютерной программы проводки будут следующими: Дт 08.5 КТ 10, 70, 69 — учтены затраты на создание продукта; Дт 04 Кт 08.5 — программа поставлена на учет как НМА; Дт 86 Кт 83 — использованы целевые суммы для создания НМА. Проводки и расшифровка операций Счет 86 используется в следующих основных хозяйственных операциях. Дебет Кредит Расшифровка операции 86 20, 26 Израсходованы целевые суммы 83 Потраченные суммы включены в добавочный капитал 98 Целевые суммы добавлены в будущие расходы 07 86 Учтено оборудование для уставных мероприятий 08 Отражен вклад во внеоборотные активы 10, 11 Оприходованы материалы (животные) как целевой приход 15 Учтены МПЗ для мероприятий по Уставу 20 Получен объект основного производства 41 Учтены товары, переданные для целевых программ 76 Начислено финансирование Ответы на распространенные вопросы Вопрос №1.

Важно При этом для каждого отчисления предусматривается свой срок сдачи декларации. Рассмотрим некоторые периоды:

- Единый налоговый отчет.

Он предоставляется плательщиками, которые ведут деятельность, не приводящую к движению денег на банковских счетах либо в кассе, и не имеют объектов обложения по соответствующим отчислениям.

Отчет по НДС. Он сдается ежеквартально до 25 числа первого месяца, идущего за завершенным кварталом.

Декларация по отчислению с дохода. Она направляется только теми субъектами, у которых возникает обязательство по уплате такого налога. Предоставление отчетности осуществляется до 28 марта периода, следующего после отчетного года.

Декларация по единому налогу по УСН.

Определенные послабления для них могут предусмотреть местные власти. УСН для НКО Упрощенная система налогообложения для некоммерческих организаций предусматривает освобождение объединений от обязанности осуществлять ряд бюджетных отчислений.

Инфо В частности, льготы распространяются на платежи с доходов и имущества, а также НДС. При этом обществу придется перечислять единый налог, предусмотренный на УСН. Объединение может выбрать один из двух вариантов, закрепленных в НК. Так, для НКО предусмотрены ставки:

- 6 % при выборе типа обложения «доходы».

Отчисления производятся с любых поступлений, признаваемых в качестве экономической выгоды согласно НК.

15 % при выборе типа обложения «доходы минус затраты». Соответственно, из поступлений вычитаются расходы, и с разницы производится отчисление.

Иллюстративные примеры

НКО начинает применять ФСБУ 6/2020 с отчетности за 2022 год.

По состоянию на 31.12.2021 в учете НКО числится объект основных средств, введенный в декабре 2018 года, первоначальной стоимостью 1 млн.руб.

По объекту за балансом начислялся износ исходя из изначально установленного срока использования 10 лет по 100 тыс. руб. в год. Соответственно, накопленный износ на 31.12.2021 составил 300 тыс. руб.

На момент начала применения ФСБУ 6/2020 (31.12.2021) оставшийся срок полезного использования объекта, определяемый по правилам ФСБУ 6/2020, оценивается в 5 лет. Получение выгод от выбытия объекта не предполагается, соответственно его ликвидационная стоимость равна нулю. Характер выгод, получаемых от объекта, — равномерный, соответственно предполагается начисление амортизации линейным способом.

При формировании первоначальной стоимости в неё не были включены затраты в сумме 200 тыс.руб., которые ФСБУ 6/2020 (с учетом положений ФСБУ 26) требует включать в первоначальную стоимость основного средства (например, оценочные обязательства или др.).

A. НКО принимает решение начать применять ФСБУ 6/2020 ретроспективно (по пункту 48 ФСБУ 6/2020), то есть, как если бы Стандарт применялся с момента возникновения затрат на приобретение (создание) объекта основных средств.

НКО корректирует первоначальную стоимость объекта – увеличивает ее на неучтенные ранее 200 тыс.руб. до 1,2 млн. руб.

Накопленная амортизация рассчитывается из предположения, что она начислялась исходя из изначально определенного по правилам ФСБУ 6/2020 общего срока полезного использования 8 лет (3 истекший и 5 оставшийся), то есть объект амортизировался по 150 тыс.руб. в год (1200/8). Накопленная амортизация составит 150*3 = 450 тыс.руб., которую НКО начисляет единовременно.

Балансовая стоимость объекта на момент начала применения ФСБУ 6 составит 750 тыс.руб. (1200–450). Корректировка статьи (статей) целевого финансирования равна итоговой корректировке балансовой стоимости основного средства –250 тыс.руб (200–450).

Итого, балансовые корректировки на 31.12.2021 составят:

Первоначальная стоимость – 200 тыс. руб. (Дебет)

Накопленная амортизация – 450 тыс. руб. (Кредит)

Статья (статьи) целевого финансирования – 250 тыс. руб. (Дебет)

Забалансовый износ в размере 300 тыс.руб. единовременно списывается с бухгалтерского учета, на баланс данное списание не влияет.

B. НКО принимает решение начать применять ФСБУ 6/2020 ограниченно ретроспективно (по пункту 49 ФСБУ 6/2020), то есть, с единовременной корректировкой накопленной амортизации.

В этом случае никакие показатели кроме накопленной амортизации не корректируются.

В частности, первоначальная стоимость объекта сохраняется в сформированной в учете сумме 1 млн. руб.

Исходя из соотношения истекшего (3 года) и оставшегося (5 лет) срока полезного использования объекта соотношение накопленной амортизации с балансовой стоимостью объекта на момент начала применения ФСБУ 6/2020 (31.12.2021) должно составлять 3 к 5 (3/5), соответственно, накопленная амортизация по нему должна составить 3/(3+5) = 3/8 от первоначальной стоимости объекта, что составит 375 тыс.руб. Эту накопленную амортизацию НКО начисляет единовременно вместе с корректировкой на ту же сумму статьи (статей) целевого финансирования.

Итого балансовые корректировки на 31.12.2021 составят:

Накопленная амортизация – 375 тыс. руб. (Кредит)

Статья (статьи) целевого финансирования – 375 тыс. руб. (Дебет)

Забалансовый износ в размере 300 тыс.руб., как и в предыдущем случае, единовременно списывается с бухгалтерского учета, на баланс данное списание не влияет.

C. НКО, которая вправе применять упрощенные способы бухгалтерского учета, принимает решение начать применять ФСБУ 6/2020 перспективно (по пункту 51 ФСБУ 6/2020).

В этом случае никакие сформированные в бухгалтерском учете суммы не меняются.

В частности, первоначальная стоимость объекта сохраняется в сформированной в учете сумме 1 млн. руб.

Накопленный износ в размере 300 тыс.руб. единовременно переводится из-за баланса на баланс в накопленную амортизацию, в связи с чем на ту же сумму одновременно корректируется статья (статьи) целевого финансирования.

Итого, балансовые корректировки на 31.12.2021 составят:

Накопленная амортизация – 300 тыс. руб. (Кредит)