- Предварительная настройка

- Настройка учета

- Статьи затрат

- Начисления

- Типовые проводки по страховым взносам

- Как настроить страховые взносы в 1С 8.3 Бухгалтерия

- Где в 1С 8.3 изменить тариф страховых взносов от несчастных случаев

- Отражение страховых взносов в бухгалтерском учете

- Как настроить статьи затрат для страховых взносов в 1С 8.3 Бухгалтерия

- Размеры страховых взносов для ООО

- Основы бухгалтерского учета СВ

- Счета

- Процентные ставки

- Проводки по начислению страховых взносов

- Как начислить страховые взносы в 2021 году

- Особенности страхового налогообложения доходов

- Учет страховых взносов на счетах бухгалтерского учета

- Учет страховых взносов в бухгалтерских проводках

- Ответы на актуальные вопросы

- Состав расчетов по страховым взносам

- Отчетность по страховым взносам в 2020 году

- Расчет по страховым взносам

- Форма 4-ФСС

- Пеня за просрочку страховых платежей, штрафы

- Пример #1. Расчет пени и составление проводок

- Пример #2. Расчет отчислений в ПФР и ФФОМС, составление проводок

- Учет расчетов по страховым взносам: особенности проводок

- Льготные ставки страховых взносов

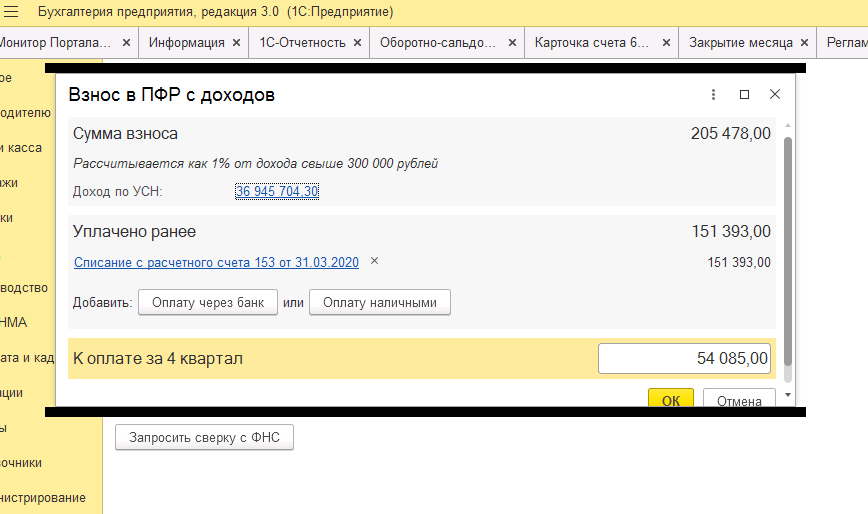

- Перерасчет (корректировка) страховых взносов

- Проводки по страховым взносам: пример

- Типовые проводки

Предварительная настройка

Прежде, чем приступать к начислению страховых взносов, необходимо провести небольшую настройку программы. От нее зависит корректность расчетов. Страховые взносы – вещь серьезная, поэтому не пренебрегайте настройками и будьте внимательны.

Если ранее вы не указали систему налогообложения вашей организации, обязательно сделайте это в учетной политике.

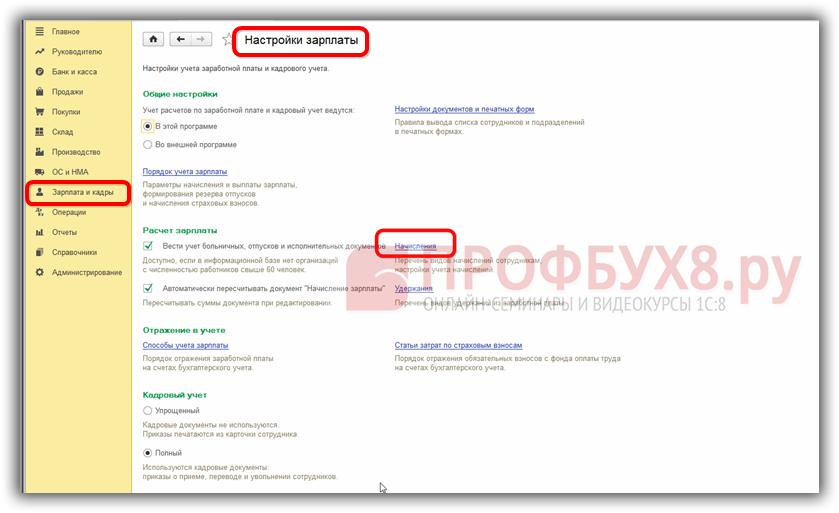

Настройка учета

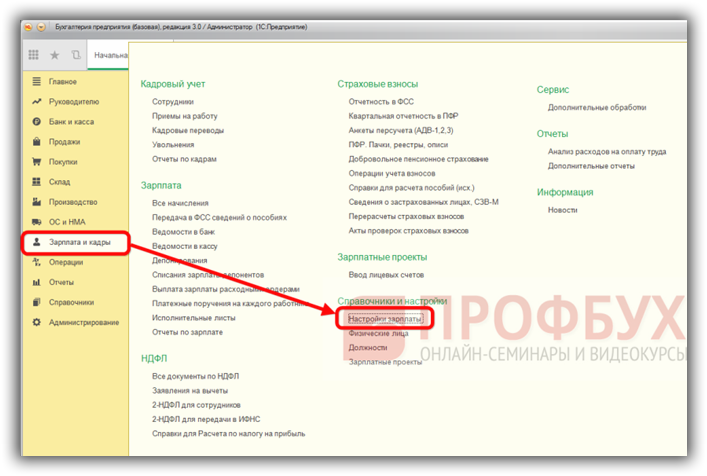

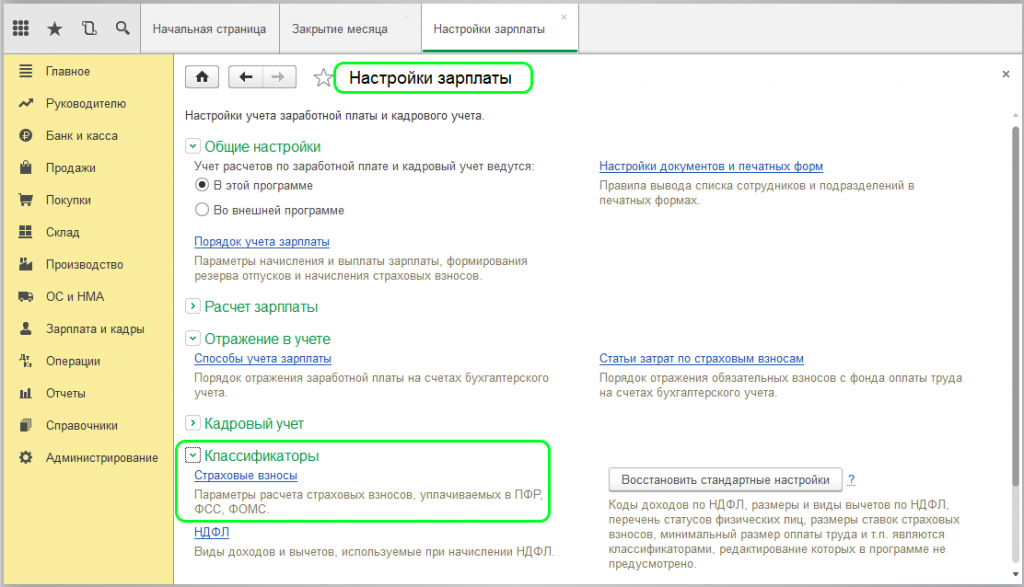

Первым делом приступим к настройке учета наших взносов. Они настраиваются там же, где и зарплата. В меню «Зарплата и кадры» выберите пункт «Настройки зарплаты».

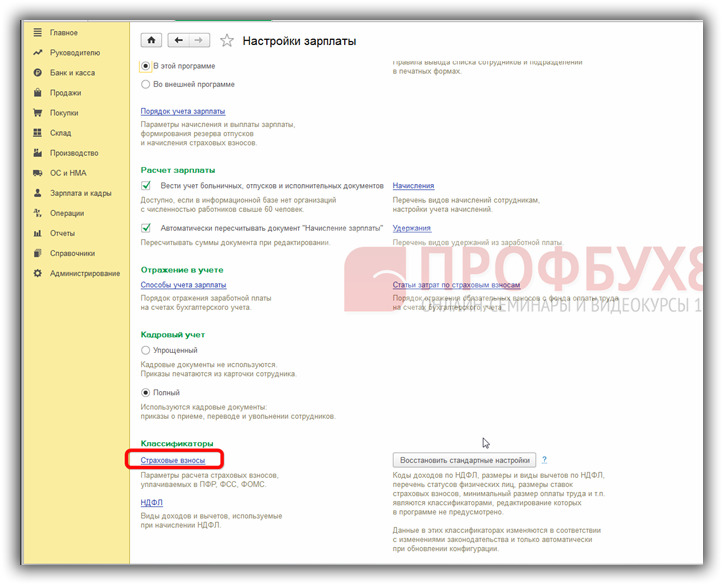

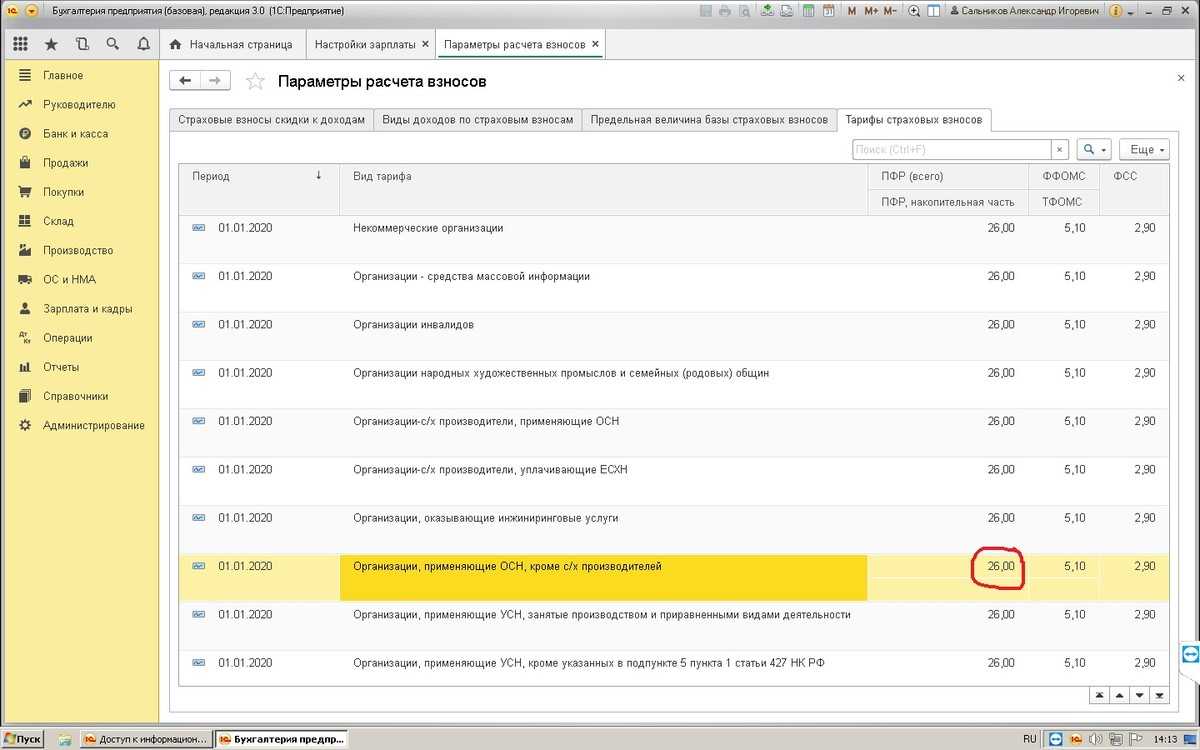

Перейдя по гиперссылке «Страховые взносы» в разделе «Классификаторы» вы можете просмотреть параметры расчета взносов

Заострять внимание на них не будем, так как данные в этих регистрах уже заполнены в типовой поставке конфигурации по действующему законодательству

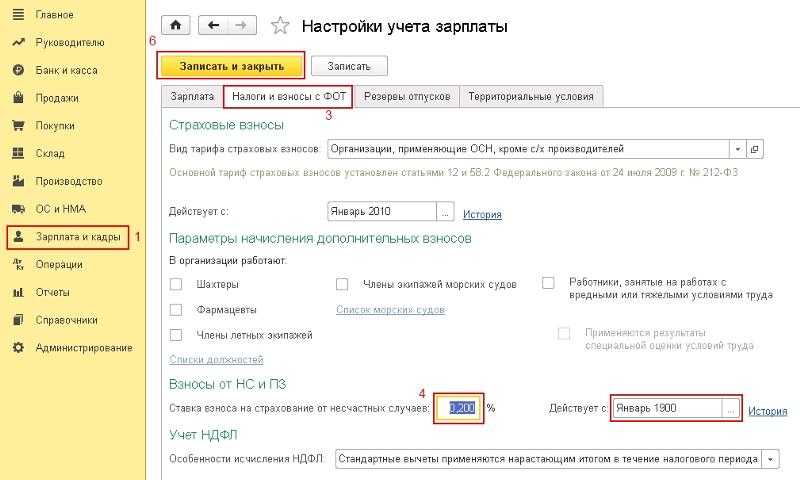

Теперь перейдем непосредственно к настройке учета наших взносов. В форме настройки зарплаты выберите пункт «Порядок учета зарплаты».

В открывшемся окне перейдите в раздел «Страховые взносы» и заполните нужные поля.

Тариф по НС и ПЗ проставляется в зависимости от основного вида деятельности за прошлый год. Минимальный тариф — 0,2 процента. Он утверждается ФСС в который каждый год подаются документы для подтверждения основного вида деятельности.

Так же здесь можно настроить дополнительные взносы для тех профессий, кому они положены, и указать, есть ли работники с вредными условиями труда. В самой нижней части можно поставить отметку о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с ФЗ №56 от 30.04.2008 года.

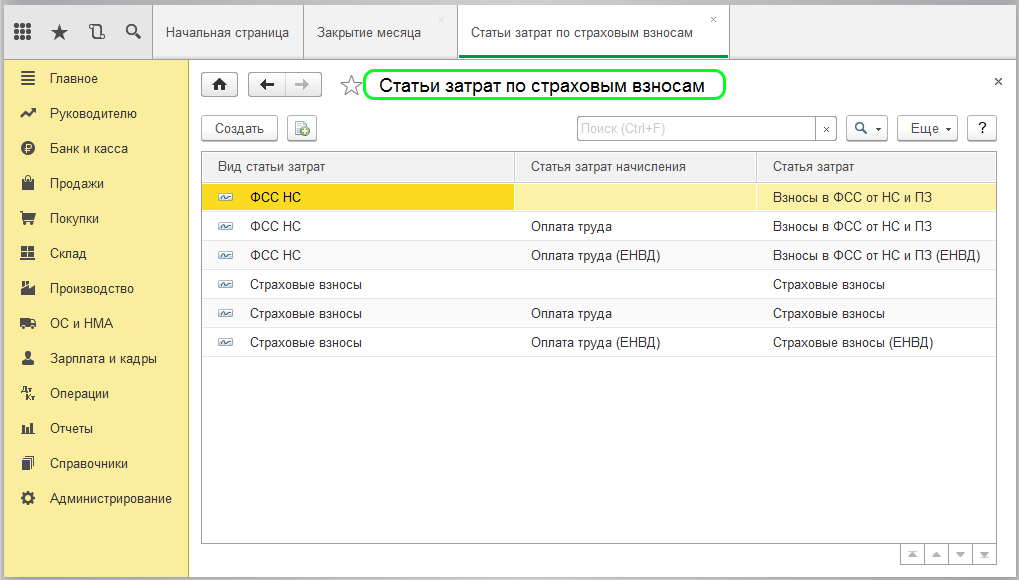

Статьи затрат

Для правильного отражения в бухучете страховых взносов нужно сделать еще одну настройку. В форме настройки зарплаты выберите пункт «Статьи затрат по страховым взносам». Именно здесь настраивается порядок отражения обязательных взносов с ФОТ на бухгалтерских счетах.

Перед вами откроется уже заполненный по умолчанию список. При необходимости его можно дополнить или откорректировать.

По умолчанию счет дебета будет 26, кредита — 69.

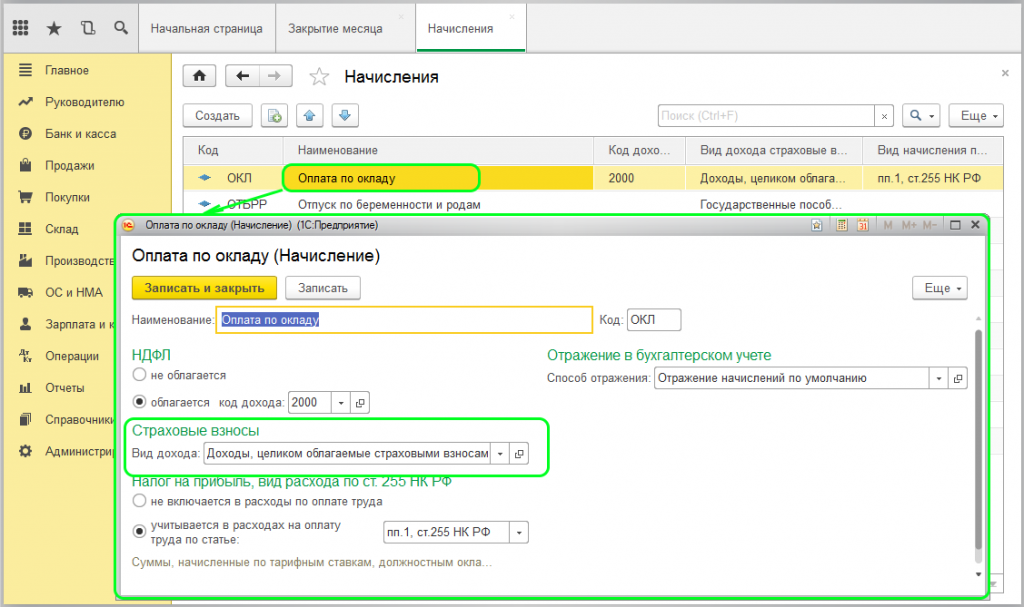

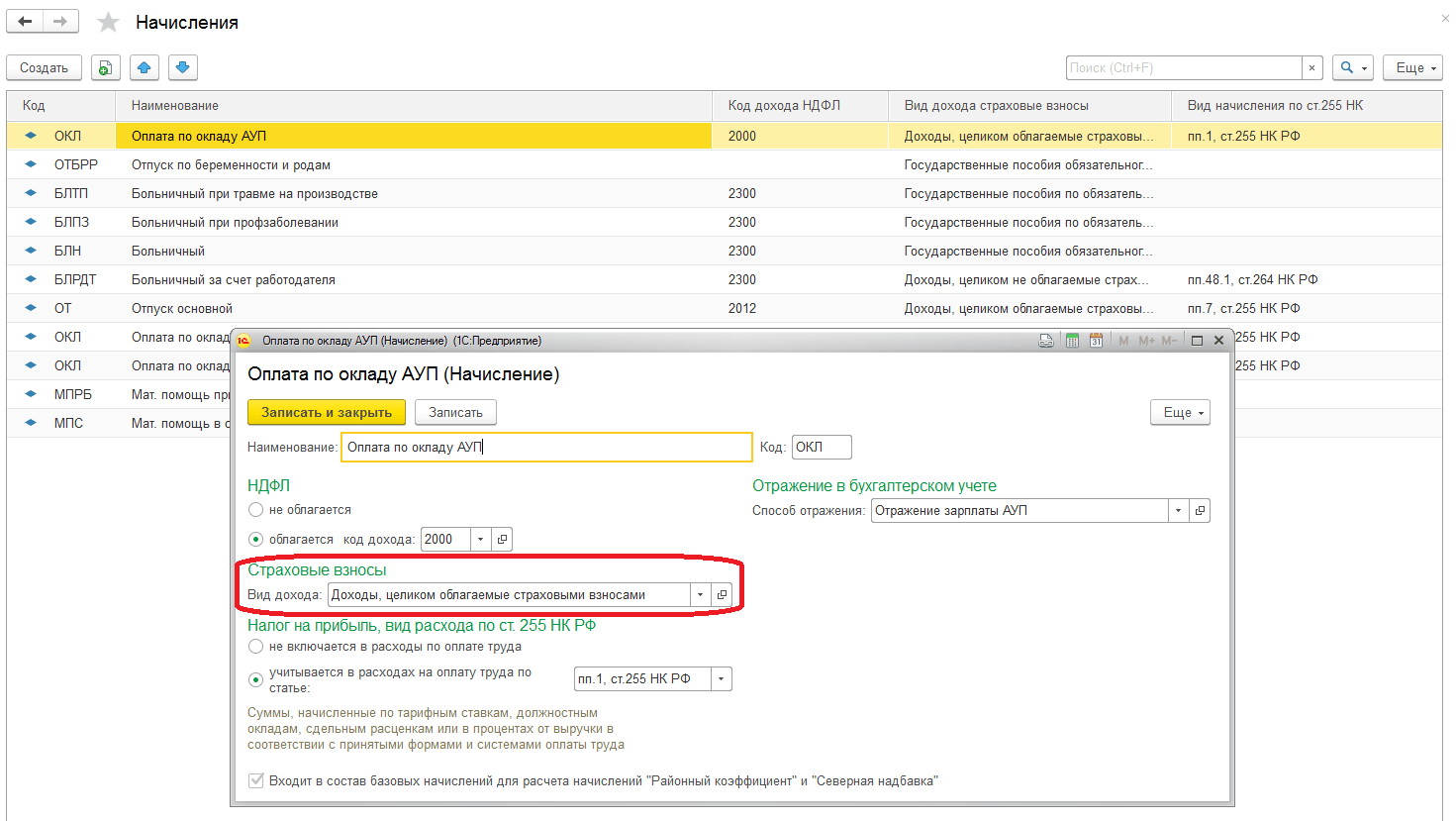

Начисления

Существует много различных видов начислений. Это оплата по окладу, больничный, отпуск и прочие. Для каждого из них необходимо настроить, должны ли с них уплачиваться страховые взносы.

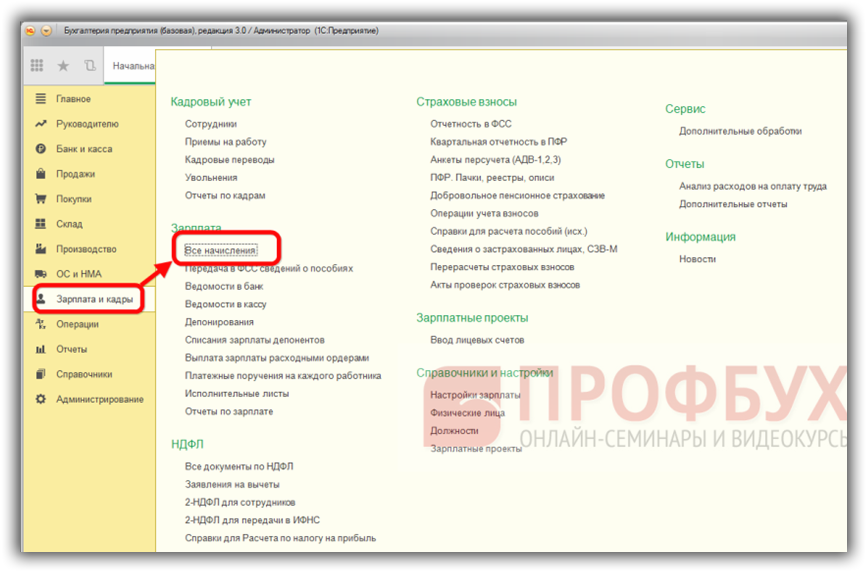

Вернемся на форму настройки зарплаты. В разделе «Расчет зарплаты» выберем пункт «Начисления».

Перед вами откроется перечень всех начислений. Их можно редактировать или добавлять новые.

Откройте любое начисление. Вы увидите поле «Вид дохода». Именно от указанного в нем значения будет зависеть, начисляться по нему страховые взносы или нет. В нашем примере мы открыли одно из стандартных начислений, поэтому здесь уже все заполнено, но при добавлении новых не забывайте указывать вид дохода.

Типовые проводки по страховым взносам

При осуществлении операций по страховым взносам формируется следующая корреспонденция по кредиту сч. 69:

- Д 08 К 69 — страх. взносы вычислены по сотрудникам, занятым в строительстве или при приобретении объектов основных средств;

- Д 20 К 69 — страх. взносы рассчитаны по персоналу, занятому в основном производстве;

- Д 23 К 69 — страх. взносы исчислены по сотрудникам, занятым во вспомогательных производствах;

- Д 25 К 69 — страх. взносы рассчитаны по работникам, связанным с общепроизводственными хозяйствами;

- Д 26 К 69 — страх. взносы определены по персоналу, относящемуся к общехозяйственным подразделениям;

- Д 28 К 69 — страх. взносы рассчитаны по сотрудникам, занятым на операциях по исправлению бракованной продукции;

- Д 29 К 69 — страх. взносы исчислены по персоналу, занятому в обслуживающих хозяйствах;

- Д 44 К 69 — страх. взносы вычислены по персоналу, связанному с реализацией продукции потребителю;

- Д 70 К 69 — из зарплаты вычтена стоимость путевки, полученной от ФСС;

- Д 51 К 69 — на расчетный счет поступили страховые взносы, излишне уплаченные ранее и возвращенные их бюджета;

- Д 99 К 69 — отражены суммы пени или штрафов по страховым взносам.

При осуществлении каких-либо операций по страховым взносам формируются следующие проводки по дебету сч. 69:

- Д 69 К 70 — начислены выплаты сотрудникам за счет средств ФСС;

- Д 69 К 51 — с расчетного счета перечислены рассчитанные суммы страховых взносов;

- Д 69 К 50 — из кассы выданы путевки сотрудникам за счет средств ФСС.

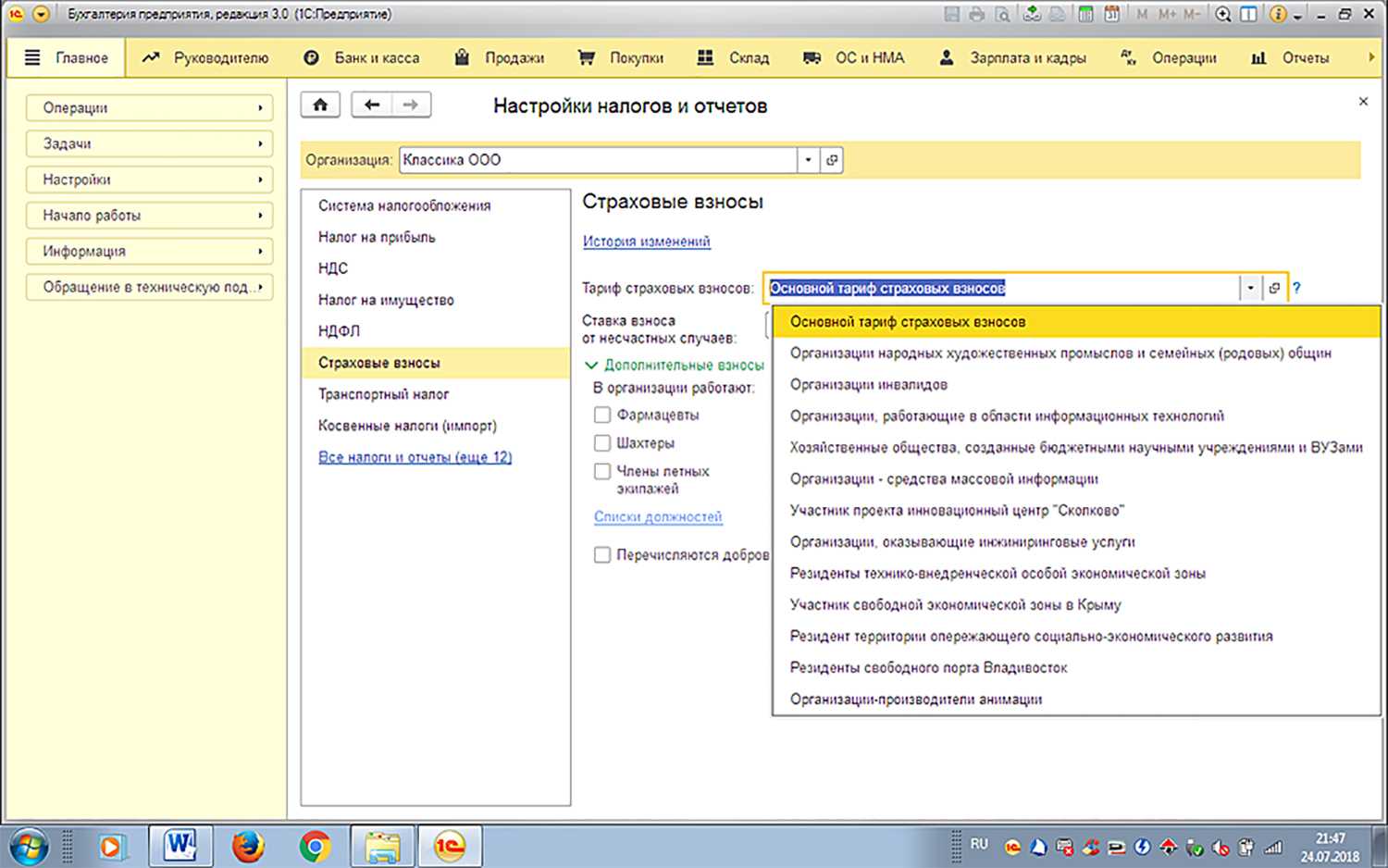

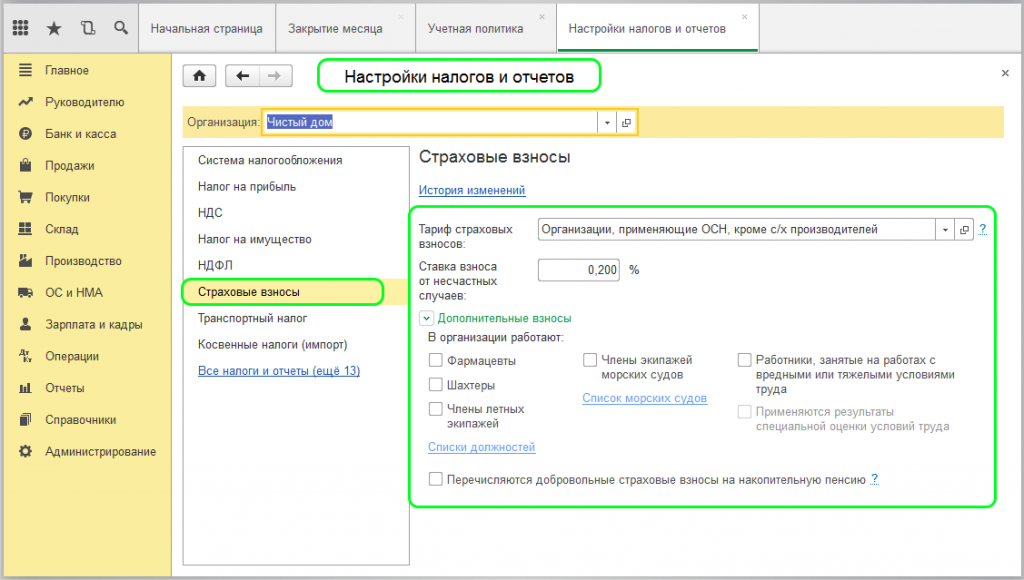

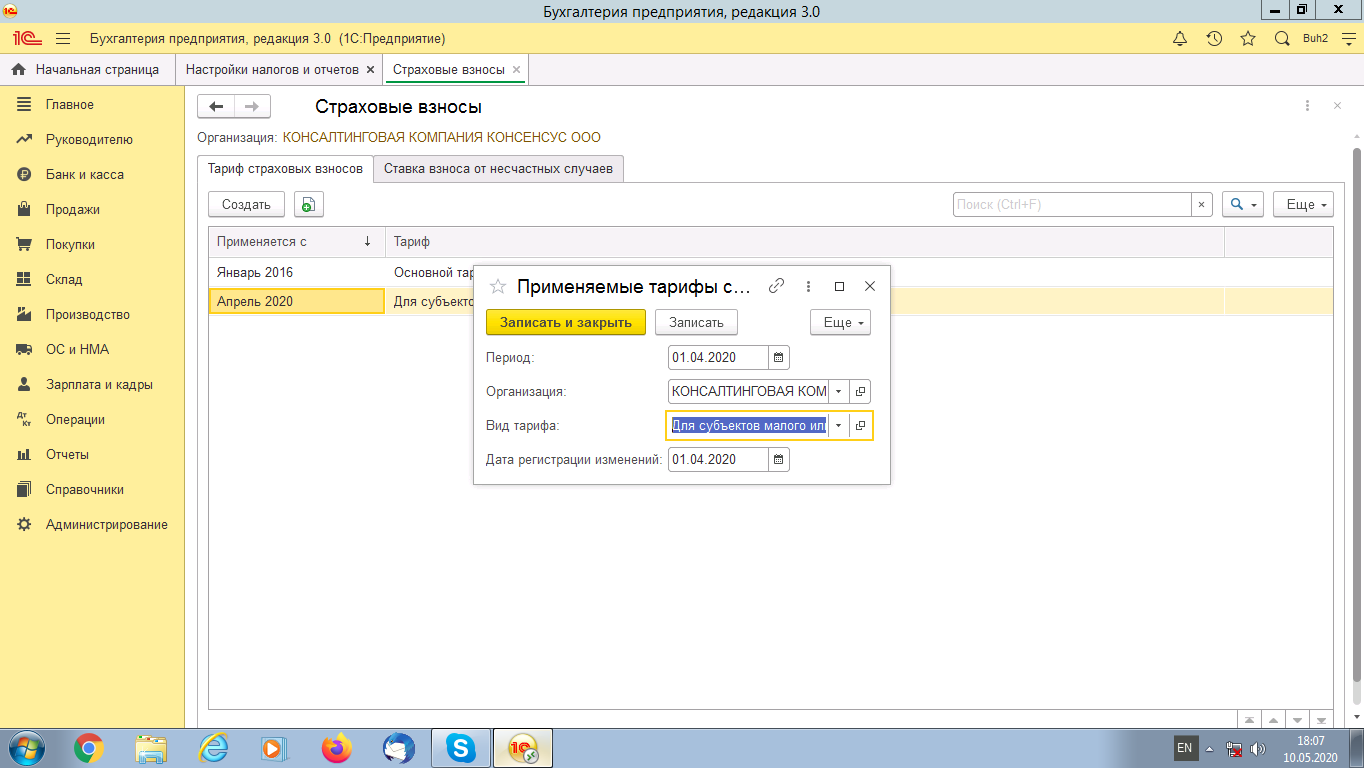

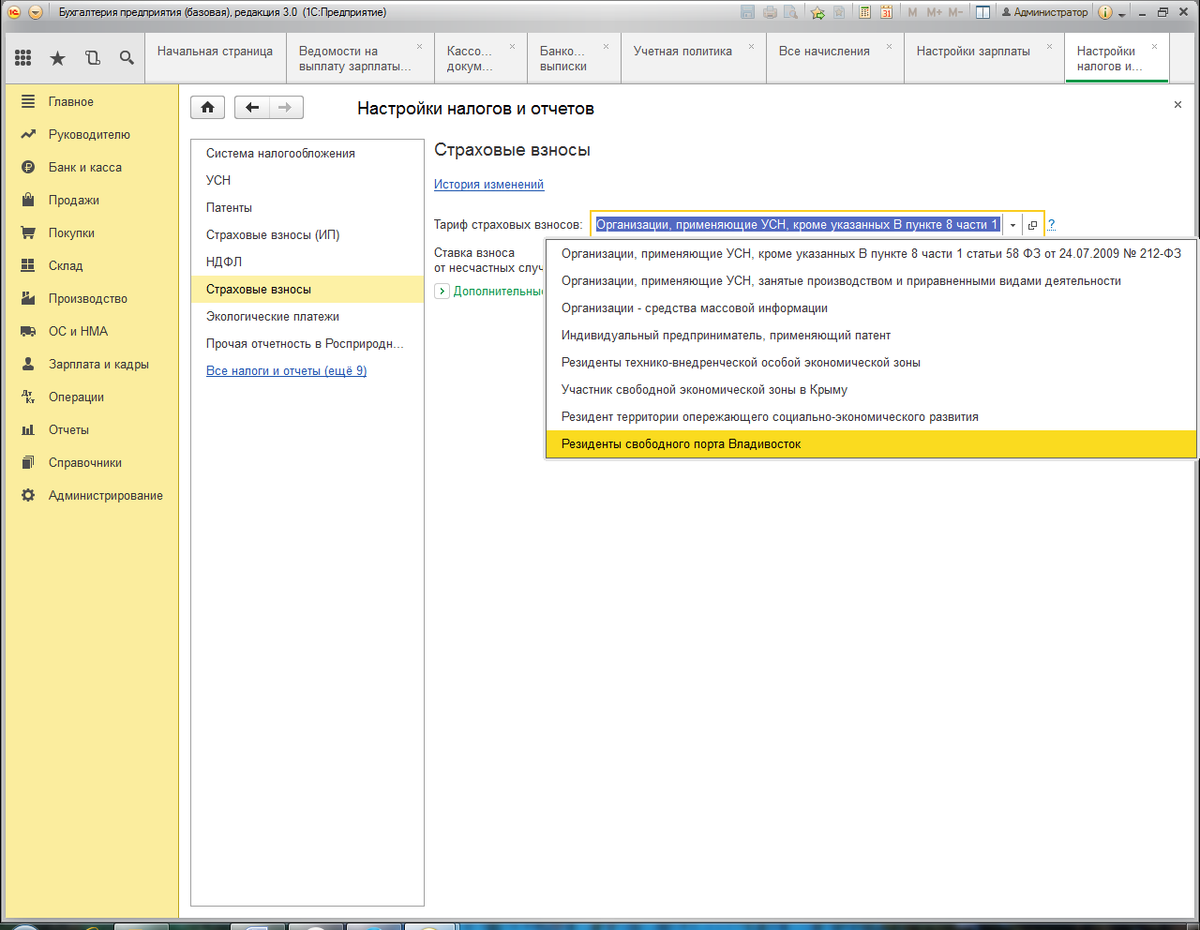

Как настроить страховые взносы в 1С 8.3 Бухгалтерия

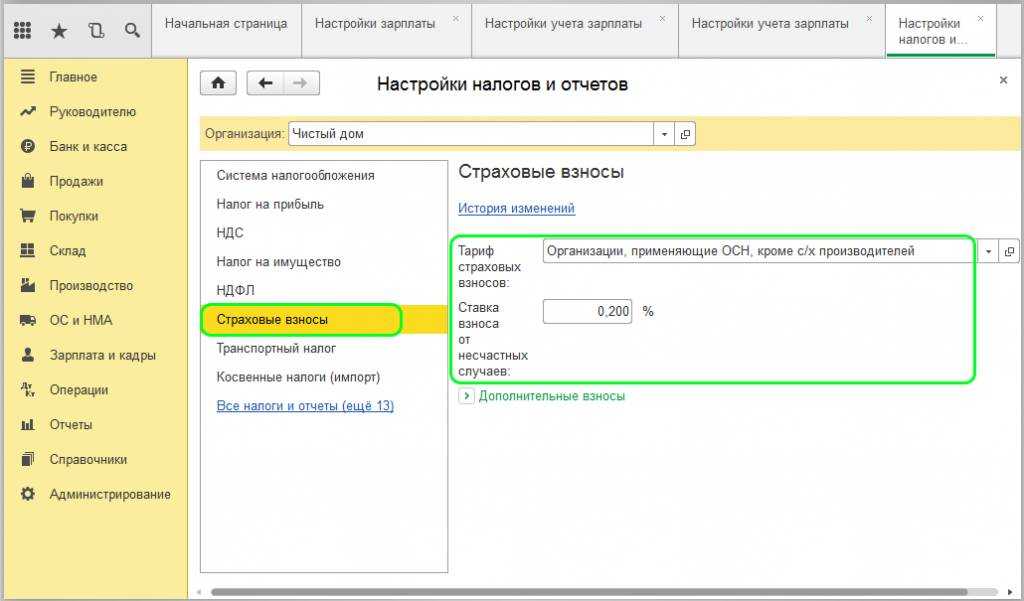

Чтобы просмотреть вид тарифа страховых взносов в 1С 8.3 без НС и ПЗ открываем закладку Тарифы страховых взносов:

Установим тариф по НС и ПЗ, выбрав закладки Настройки зарплаты – Порядок учета зарплаты:

И установим дату начала применения тарифа в базе 1С 8.3 Бухгалтерия:

В 1С 8.3 можно просмотреть тарифы, действующие в предыдущие периоды, через функцию История.

Где в 1С 8.3 изменить тариф страховых взносов от несчастных случаев

На закладке Зарплата и Кадры выбрать Настройки зарплаты:

В этом регистре полезно просмотреть предельные величины страховых взносов по годам, установить тариф по взносам от несчастных случаев и профзаболеваний (НС и ПЗ):

Основные тарифы в негосударственные фонды в базе 1С 8.3 Бухгалтерия установлены по умолчанию. Однако тариф по НС и ПЗ необходимо установить самостоятельно.

Напомним, что тариф по НС и ПЗ устанавливается в зависимости от основного вида деятельности за предыдущий год. Для этого ежегодно в ФСС подаются документы на подтверждение основного вида деятельности. Минимальный тариф по НС и ПЗ составляет 0,2%.

Для просмотра предельной величины базы в 1С 8.3 Бухгалтерия необходимо выбрать закладку Предельная величина базы страховых взносов:

Отражение страховых взносов в бухгалтерском учете

Бух.учет операций по страховым взносам отражается на счете 69 Расчеты по соц.страхованию и обеспечению.

Для определения счета учета затрат необходимо определить в каких подразделениях трудятся сотрудники (административный, производственный, вспомогательный, торговый персонал и пр). Таким образом, начисление взносов отражается по дебету следующих счетов учета затрат:

- Счет 08 – для сотрудников, занятых в процессе создания будущих объектов основных средств;

- Счет 20 – для производственного персонала, непосредственно осуществляющего процесс производства (выпуск) продукции;

- Счета 23, 25, 28, 29 – для персонала, которые косвенно относятся к производственному процессу;

- Счет 26 – для административного персонала;

- Счет 44 – для персонала, занятого в торговой деятельности (продавцы, менеджеры, водители, уборщицы и пр.);

- Счет 91 – для сотрудников, которые заняты осуществлением неосновной деятельности.

По умолчанию в программе 1С 8.3 Бухгалтерия уже установлен счет учета 26 – самый часто используемый среди счетов учета затрат:

- Счет 26 в целом по организации могут использовать организации, занимающиеся оказанием услуг.

- Также счет 26 могут использовать в учете производственные и торговые организации для учета начисления оплаты труда и взносов административного персонала.

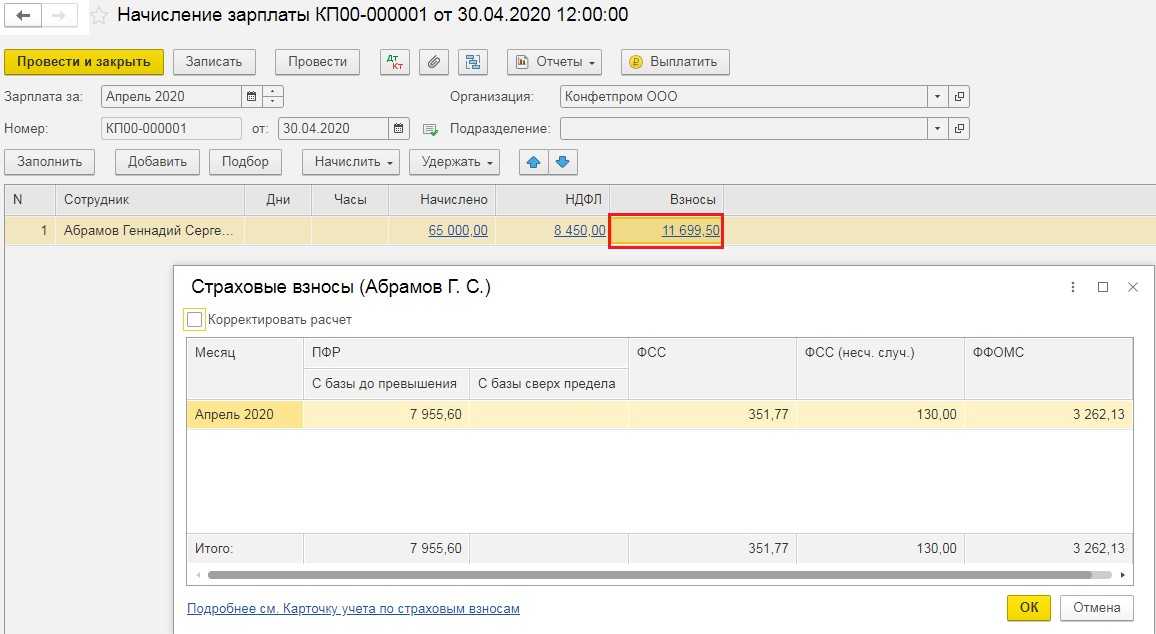

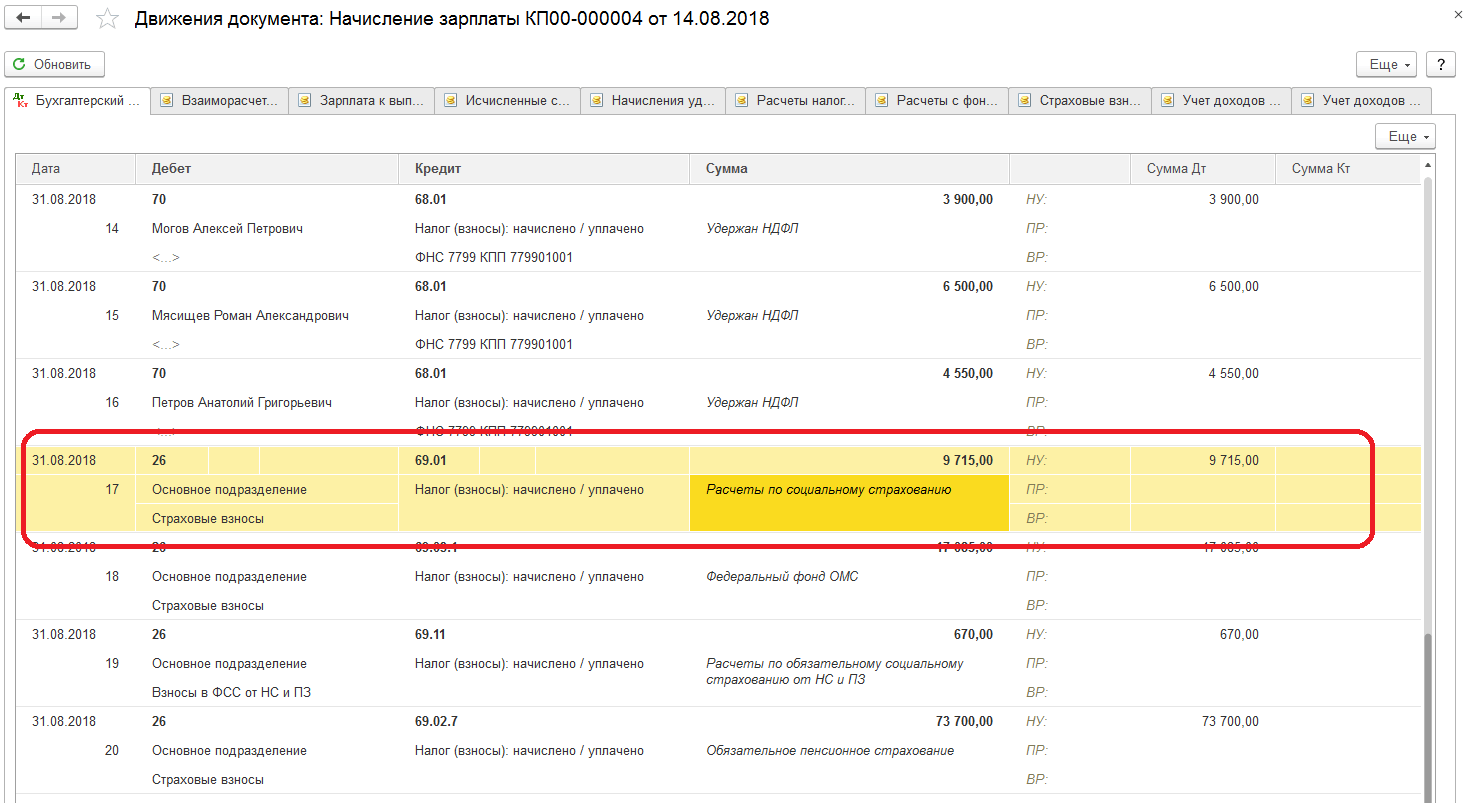

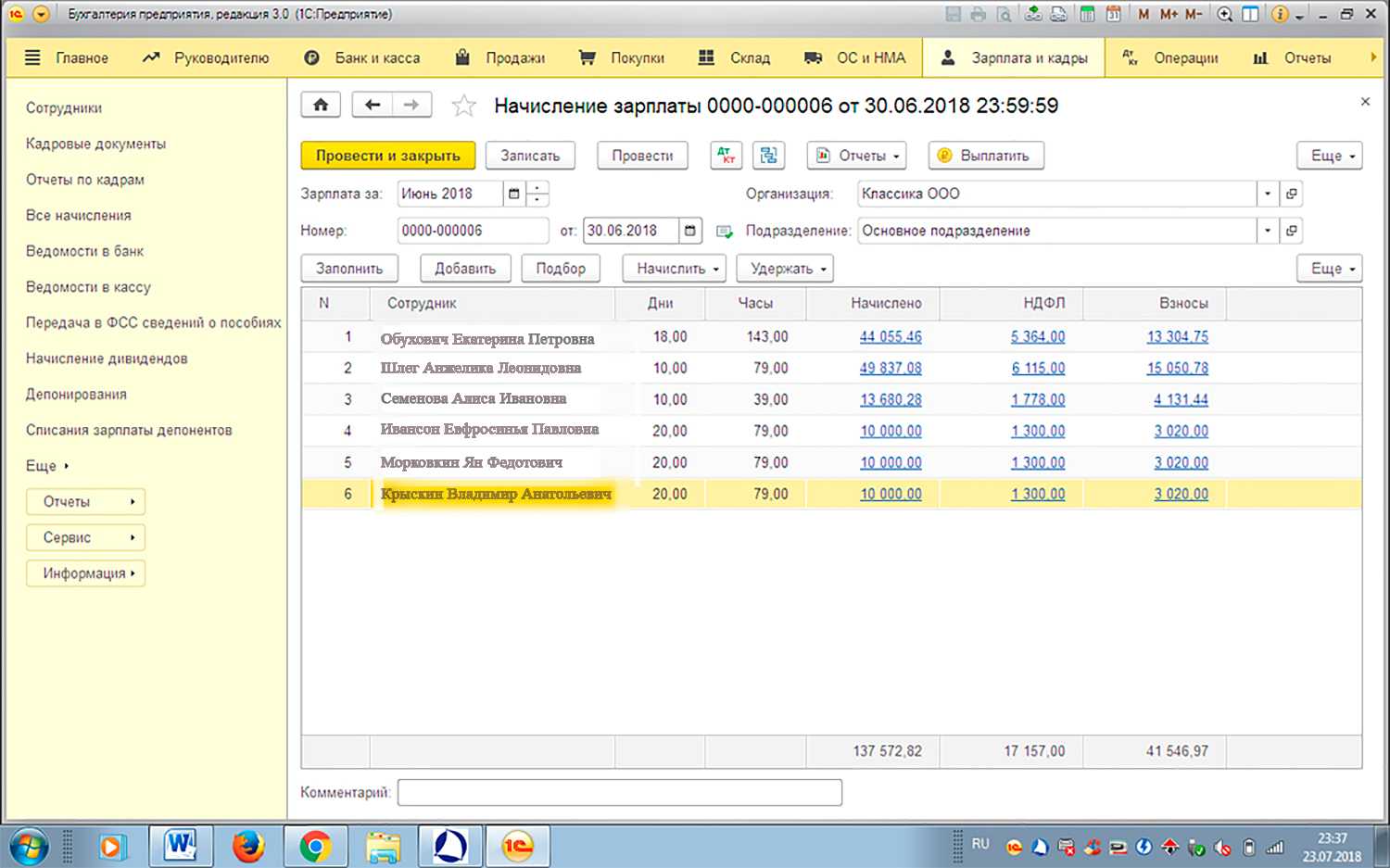

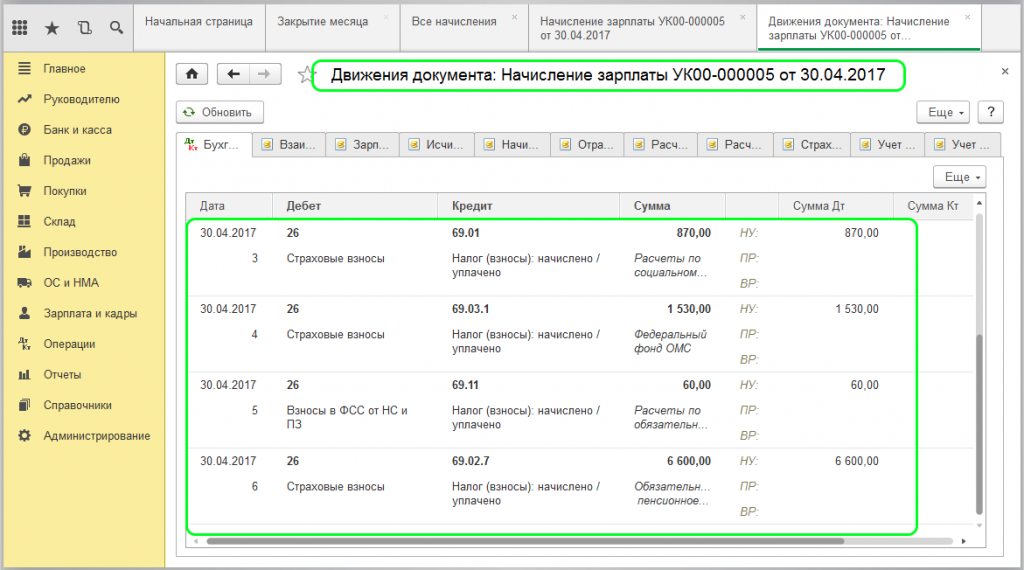

Начисление страховых взносов в 1С 8.3 Бухгалтерия формируется автоматически при проведении регистра Начисление зарплаты:

В общем списке следует выбрать нужный месяц начисления зарплаты:

Открыть окно и приступить к просмотру уже автоматически начисленных страховых взносов:

В 1С 8.3 Бухгалтерия существует возможность просмотреть проводки (бухг. записи) по счетам учета затрат (сч. 08, 20, 23, 25, 26, 28, 29, 44, 91), нажав на функцию ДтКт:

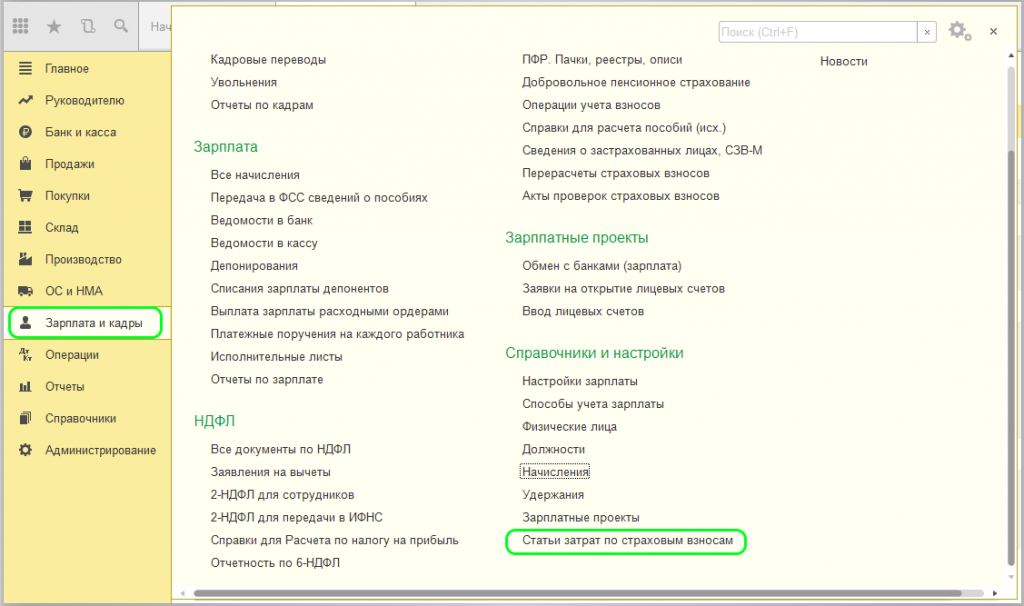

Как настроить статьи затрат для страховых взносов в 1С 8.3 Бухгалтерия

Для каждого вида начисления в программе 1С 8.3 задаются параметры учета: Зарплата и кадры – Настройки зарплаты – Начисления:

Правой кнопкой мыши, выбрав функцию Изменить, можно просмотреть на каком счете будет отражаться тот или иной вид начисления и непосредственно связанные с ним страховые взносы:

Как уже было написано ранее, важно определить к какому счету относить начисления оплаты труда и взносов в зависимости от деятельности сотрудника. Например, если сотрудник относится к административному персоналу или организация ведет деятельность по оказанию услуг, то все расходы будут отражаться на счете 26

Стоит отметить, что в 1С 8.3 Бухгалтерия счет учета затрат по страховым взносам неразрывно связан со счетом учета затрат начисления зарплаты. Поэтому, выбрав счет по конкретному начислению, программа 1С 8.3 будет относить на этот же счет и начисленные взносы.

Следует также отметить, что начисление пособий за счет ФСС не относят на счета учета затрат. Бухгалтерская запись начисленных пособий будет иметь следующий вид:

- Дт 69.01 субсчет Расходы по страхованию;

- Кт 70 Расчеты по оплате труда.

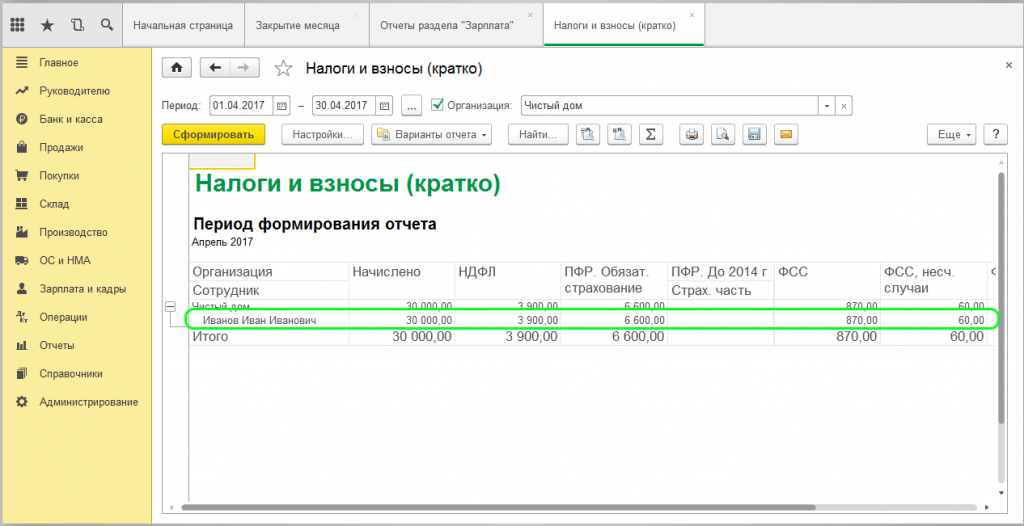

В целях просмотра начисления и уплаты страховых взносов за любой период (месяц, квартал, полугодие, год и т.д.) в 1С 8.3 Бухгалтерия формируется оборотно-сальдовая ведомость. Для ее формирования необходимо выбрать закладки Отчеты – Оборотно-сальдовая ведомость по счету:

Размеры страховых взносов для ООО

Страховые взносы не являются налогами, однако рассчитываются по схожему принципу. Ставка берётся от произведённой выплаты сотруднику – базы , а полученная сумма и есть взнос. Ставки варьируются в зависимости от того, на что перечисляются средства (накопление пенсии, уход за ребёнком, больничный).

Все данные удобно собрать в таблицу.

| Вид взноса | Стандартная ставка | Ставка по достижению предельной базы |

|---|---|---|

| ОПС | 22% | 10% |

| ОМС | 5,1% | 5,1% (предельная база отсутствует) |

| ВНиМ | 2,9% (1,8 для иностранных граждан, за исключением высококвалифицированных специалистов) | 0% |

| НС и ПЗ |

Таким образом, суммарные отчисления в бюджет для налогоплательщиков в 2022 году не изменятся и составят привычные минимальные 30,2% от выплат каждому работнику.

Однако этот показатель не всегда постоянен, и в первую очередь это связано с наличием предельной базы . Её размер меняется каждый год согласно правилам, прописанным в Налоговом кодексе. На 2022 год предельная база устанавливается Постановлением Правительства РФ от 16.11.2021 № 1951 и составляет:

- 1 565 000 рублей на ОПС

- 1 032 000 рублей на ОСС (ВНиМ)

Основы бухгалтерского учета СВ

Страховые взносы в любые внебюджетные фонды отражаются на специальном счете бух. учета — сч. 69 «Расчеты по социальному страхованию и обеспечению». Этот счет активно-пассивный, то есть на нем может одновременно учитываться имущество предприятия и источники его формирования. К счету могут открываться соответствующие субсчета, характеризующие тип страховых взносов, в том числе связанные с пенсионным, медицинским или социальным страхованием.

Учет страховых взносов при УСН рассмотрен в видео ниже:

Счета

По кредиту счета отображается задолженность хозяйствующего субъекта по перечислениям страховых взносов, а по дебету показываются суммы, которые компания перечисляет в бюджет государства.

- При этом обычно на счете формируется кредитовое сальдо, которое показывает, какую сумму страховых взносов организация обязана перечислить.

- Также бывает и дебетовое сальдо, когда предприятие перечислила излишнюю сумму взносов либо государственные органы имеют задолженность перед компанией.

Последняя ситуация особенно распространена при взаимодействии с Фондом социального страхования, когда рассчитанная сумма взносов меньше выплаченных сотрудникам пособий. В этом случае эти суммы задолженности переносятся на следующий период в счет уплаты страховых взносов.

Суммы страх. взносов, учитываемые на счете 69, формируются расчетным путем как процентное отношение к базе для расчета. В данном случае базой расчета является заработная плата и иные вознаграждения сотрудников, которые им выплачивает компания-работодатель. Каждый из видов взносов имеет определенные особенности расчета и процентную ставку, а также лимит используемой для расчета базы.

До 2017 года контролем расчета страховых взносов занимались непосредственно внебюджетные фонды, а начиная с 1 января 2017 года, эти полномочия были переданы в ведение налоговых органов. Теперь перечисление взносов, а также отчетность по ним необходимо отправлять в ИФНС по месту регистрации компании. Однако это никоим образом не влияет на бухгалтерский учет и проводки, которые составляются в организации, а, следовательно, корреспонденции и правила расчета взносов остаются теми же самыми.

Новая карточка учета страховых взносов

Процентные ставки

При расчете страховых взносов учитываются следующие процентные ставки:

- на пенсионное страхование — в пределах лимита 22%, сверх лимита 10%;

- на медицинское страхование — 5,1%;

- на социальное страхование — в пределах лимита 2,9%, сверх лимита 0%;

- на страхование от несчастных случаев — от 0,2 до 8,5%; на инвалидов от суммы рассчитанных страховых взносов берется только 60%.

Все рассчитанные страховые взносы отражаются на счете 69, только в разрезе субсчетов. Кроме того, аналитический учет ведется также и по каждому сотруднику в отдельности.

Как сформировать карточку учета страховых взносов в 1С:ЗУП, смотрите в видео ниже:

Проводки по начислению страховых взносов

Начисление и оплата страховых взносов – это неотъемлемая часть учета заработной платы, так как начисляются от суммы начисленной зарплаты работника. Рассмотрим как отразить в учете начисление страховых взносов, проводки, формируемые по данной операции.

Как начислить страховые взносы в 2021 году

Страховые взносы являются налогом, который платит работодатель за своих работников. Имеют социальную направленность, при этом начисление страховых взносов осуществляется в четыре фонда:

- Социального страхования – процентное соотношение 2,9;

- Пенсионного страхования – процентное соотношение 22%;

- Обязательного медицинского страхования – процентное соотношение 5,1%;

- Социального страхования от несчастных случаев на производстве и профессиональных заболеваний – устанавливается фондом индивидуально в зависимости от класса опасности основного вида эконом.деятельности.

Важно! В случае превышения рубежа заработной платы в размере 876 000 руб. — позволит снизить ставку пенсионного налогообложения до 10%

Если зарплата превысит рубеж в размере 755 000 руб., то это освободит налогоплательщика от уплаты социально страхового взноса:

Получите 267 видеоуроков по 1С бесплатно:

Особенности страхового налогообложения доходов

Базой для их налогообложения является фонд начисленной заработной платы, который помимо основной заработной платы может состоять из премиальных выплат, начисленных отпускных, компенсаций и доплат. Также под объект налогообложения попадают командировочные выплаты, выплаты по договорам ГПХ, авторского заказа и лицензирования, отпускные, начисленные премии и компенсации, доплаты.

Полностью освобождены от страхового налогообложения:

- Все выплаты социальных пособий;

- Предоставление материальной помощи;

- Льготные выплаты;

- Пособия по безработице;

- Денежные довольствия военнослужащим и прочие.

Учет страховых взносов на счетах бухгалтерского учета

Для учета страховых взносов используется счет 69, который имеет несколько субсчетов разграничивающие направления страховых выплат:

- 69.1 – учет выплат социального страхования. Данный субсчет имеет два субсчета второго порядка, что связано с разграничением социального страхования на два вида: обязательное социальное страхование и соцстрахование от несчастных случаев на производстве и профессиональных заболеваний;

- 69.2 – учет выплат по обязательному пенсионному страхованию;

- 69.3 – учет выплат по обязательному медицинскому страхованию.

По кредиту данного счета отображается начисление страховых взносов, а по дебету их уплата.

Важно! Страховые взносы начисляются только на фонд заработной платы, удержания с зарплаты не осуществляется

Учет страховых взносов в бухгалтерских проводках

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20, 25, 26, 44 | 70 | 267 800,00 | Сотрудникам предприятия начислена заработная плата | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-1/1 | 7 766,20 | На фонд заработной платы начислены взносы социального страхования267 800,00 * 2,9% = 7 766,20 руб. | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-2 | 58 916,00 | На фонд заработной платы начислены пенсионные взносы267 800,00 * 22% = 58 916,00 руб. | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-3 | 13 657,80 | На фонд заработной платы начислены взносы по обязательному медицинскому страхованию267 800,00 * 5,1% = 13 657,80 руб. | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-1/2 | 535,60 | На фонд заработной платы начислены взносы от несчастных случаев267 800,00 * 0,2% = 535,60 руб. | Зарплатная ведомость |

| 69-1/1 | 51 (50) | 7 766,20 | Произведена оплата взносов социального страхования | Платежное поручение, банковская выписка |

| 69-2 | 51 (50) | 58 916,00 | Произведена оплата пенсионных взносов | Платежное поручение, банковская выписка |

| 69-3 | 51 (50) | 13 657,80 | Произведена оплата взносов по обязательному медицинскому страхованию | Платежное поручение, банковская выписка |

| 69-1/2 | 51 (50) | 535,60 | Произведена оплата взносов от несчастных случаев | Платежное поручение, банковская выписка |

Ответы на актуальные вопросы

Вопрос № 1: На какие счета начисляются социальные отчисления?

Ответ: В бухучёте страховые взносы начисляют на те же счета затрат, что и зарплату.

Вопрос № 2: На что ориентироваться бухгалтеру при заполнении расчётных документов о ПФР или ФОМС?

Ответ: Порядок заполнения расчётных документов по перечислению фондовых взносов оговорён письмом Пенсионного Фонда № 30/187 от 08.12.09.

Вопрос № 3: Какие последствия влечёт неправильное заполнение кода КБК в платёжном поручении?

Ответ: Страховые взносы считаются неуплаченными (ФЗ N 212 от 24.07.2009, ст. 18, ч. 6, п. 4).

Вопрос № 4: Когда нужно представлять расчёты при ликвидации ИП или организации?

Ответ: Расчёты представляют с момента подачи заявления о ликвидации организации или прекращения предпринимательской деятельности физлицом (ФЗ 212, ст. 15, ч.15). Представляется расчёт по уплате и начислениям страховых взносов с начала расчётного периода.

Вопрос № 5: Какой тариф по медицинскому страхованию действует сейчас?

Ответ: С 1.01.2012 установлен тариф 5,1% (ФЗ № 272 от 16.10.10).

Вопрос № 6: Как изменить или дополнить расчёт по страховым взносам с неполной информацией?

Ответ: При таких обстоятельствах плательщик должен внести нужные изменения или дополнения и представить уточнённый документ контролирующим органам (ФЗ № 212, ст. 17).

Вопрос № 7: Каков максимальный размер отчислений с одного работника по медицинскому страхованию?

Ответ: Предельный максимум равняется 624 тыс. р. в год. Если годовой доход у работника больше указанного предела, взносы с превышенной суммы не уплачиваются.

Состав расчетов по страховым взносам

С 01.01.2012 года в Закон № 212-ФЗ вступили изменения, в соответствии с которыми совокупный размер страховых тарифов составляет 30%, состав тарифов следующий:

- 22% — Пенсионный Фонд РФ;

- 2,9 % — уплата страховых взносов в ФСС РФ;

- 5,1 % — платеж в ФФОМС.

Определение 1

Плательщик страховых взносов в государственные внебюджетные социальные фонды представлен предприятием в качестве работодателя. Источником выплаты страховых взносов могут являться затраты по выпуску готовых изделий или услуг, что формирует увеличение производственных затрат на сумму исчисления в соответствии с законодательством и начисленными взносами.

Определение 2

Объектом обложения страховыми взносами, которые подлежат перечислению в бюджет, могут быть признаны выплаты и прочие вознаграждения, рассчитать которые плательщики страховых взносов могут в пользу физ. лиц по трудовым, гражданско-правовым и договорам авторского заказа. Предмет этих договоров представлен выполнением работ, оказанием услуг.

Начисление страховых взносов по отношению к каждому плательщику осуществляется по базе, которая установлена в сумме, не более 463000 рублей нарастающим итогом с начала расчетного периода. Если сумма больше, то страховые взносы не взимаются.

Порядок исчисления суммы страховых взносов определяется налогоплательщиками отдельно по отношению к взносам в каждый фонд. Ее вычисление происходит через произведение установленного тарифа на базу начисления страховых взносов.

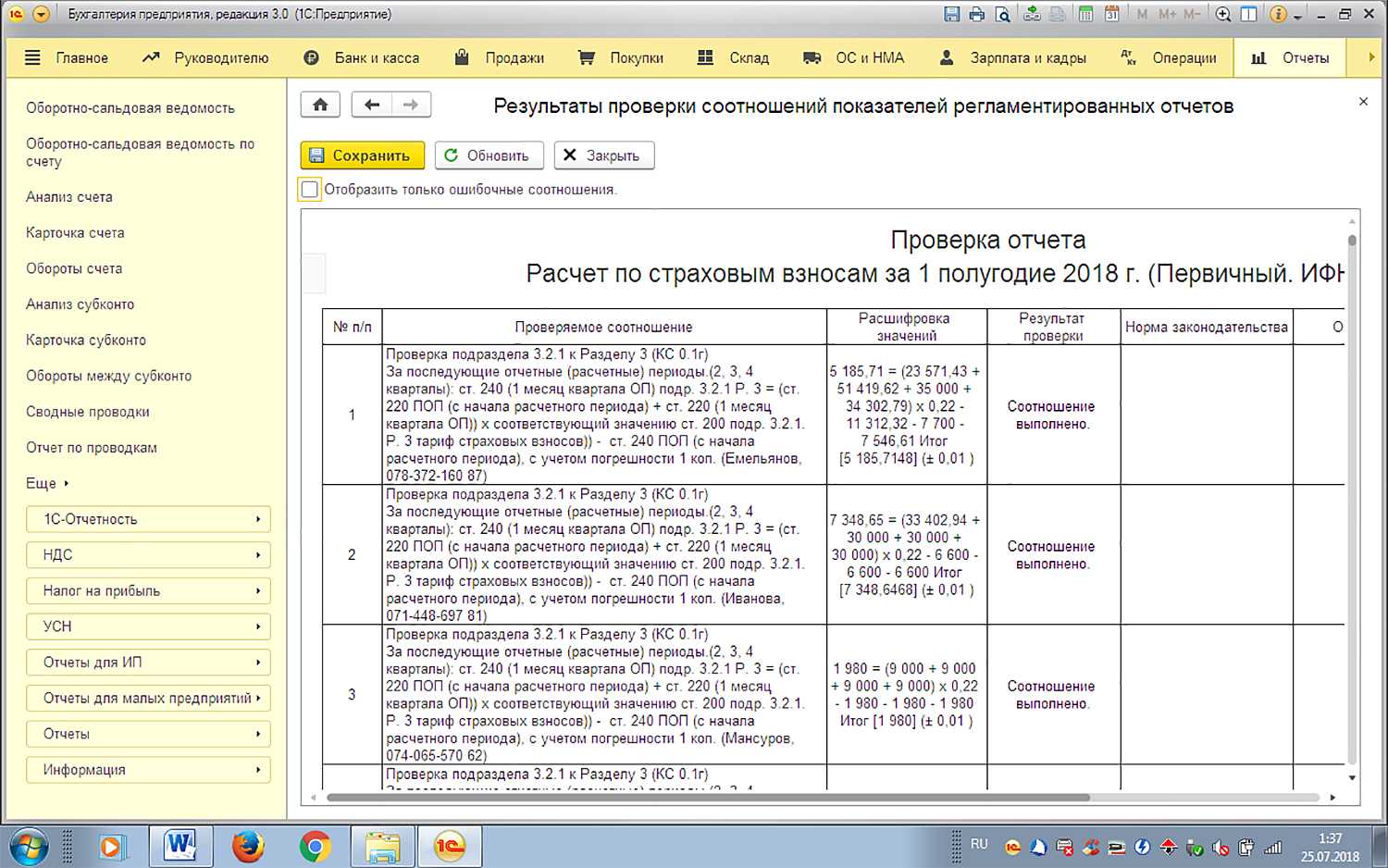

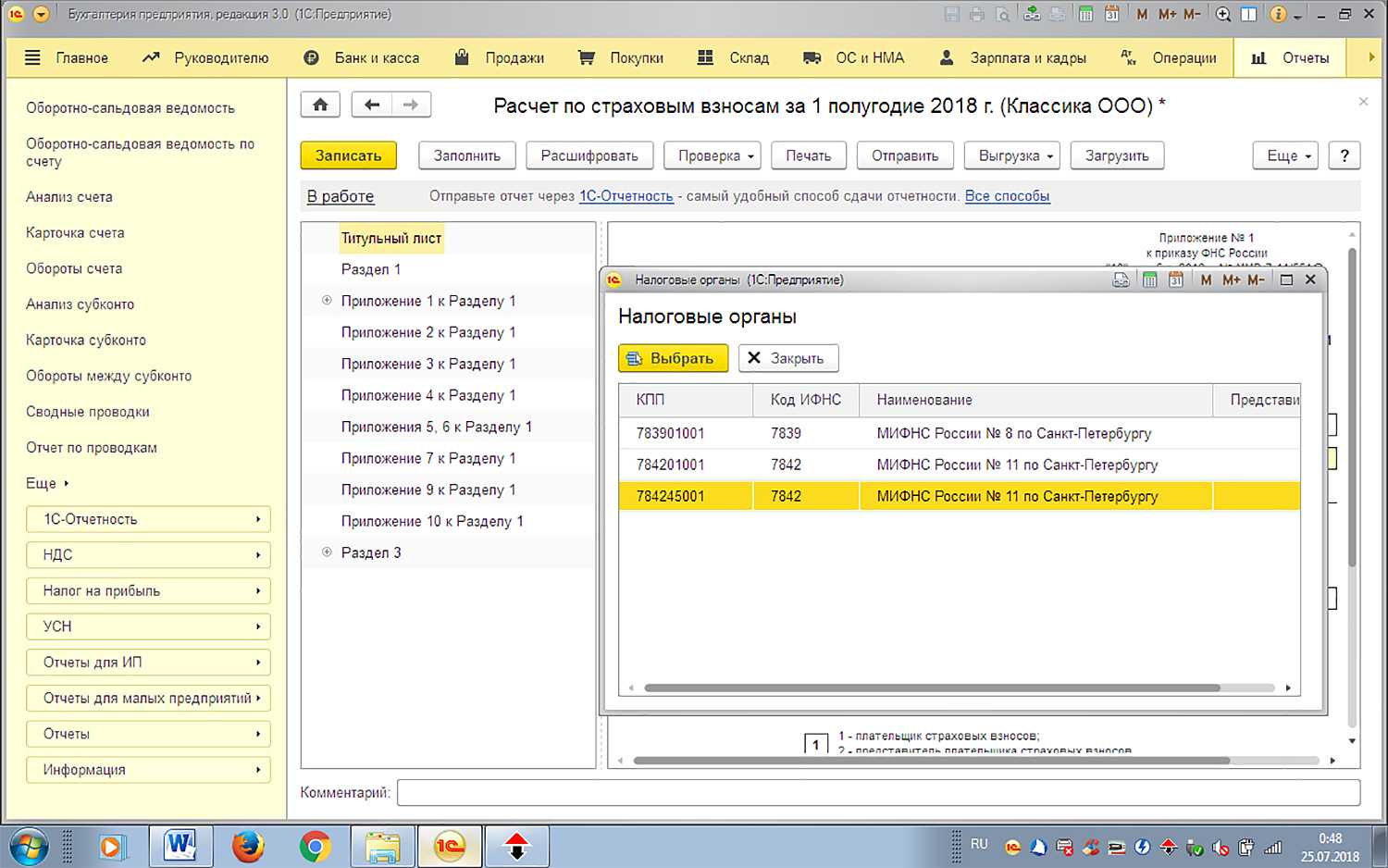

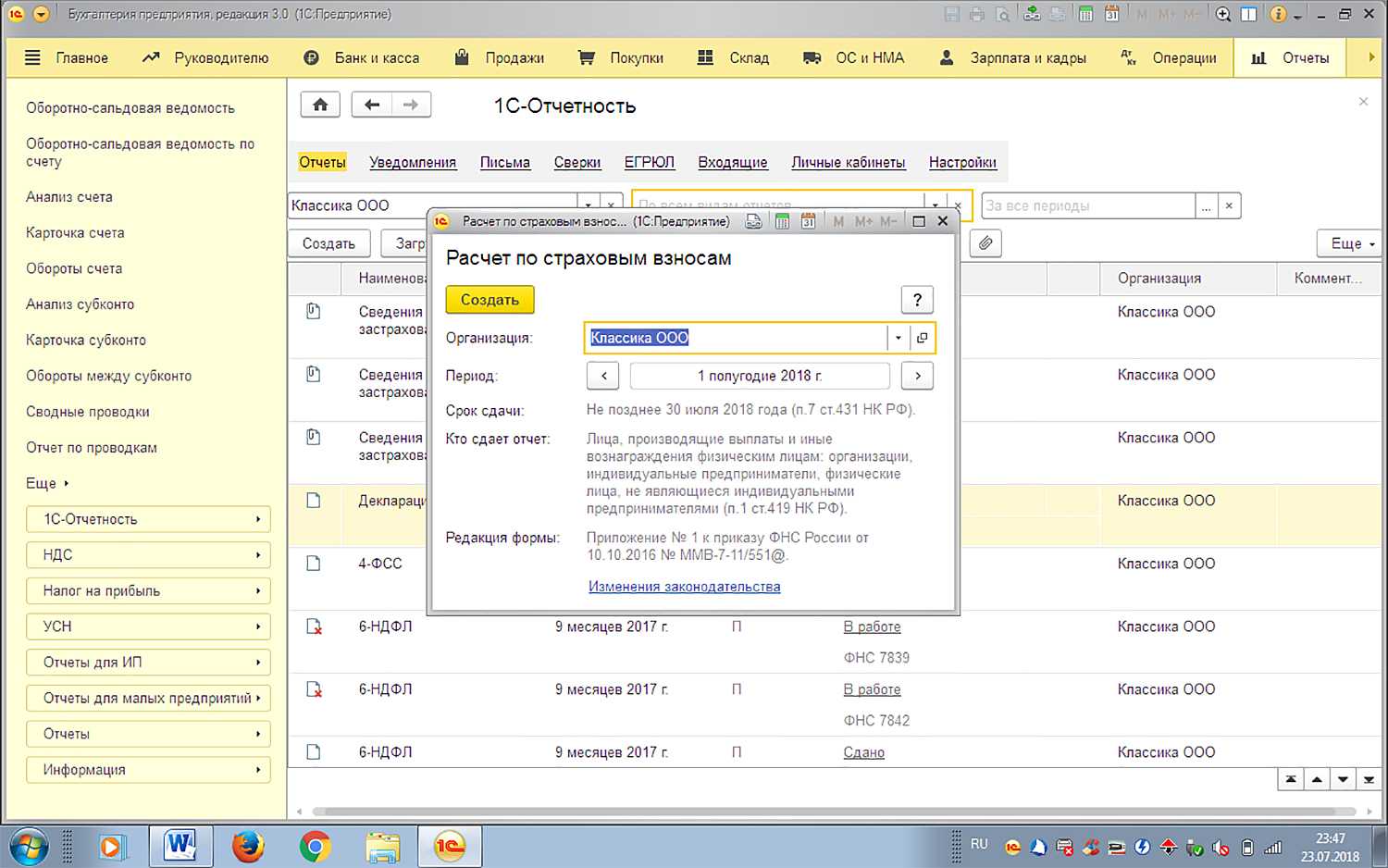

Отчетность по страховым взносам в 2020 году

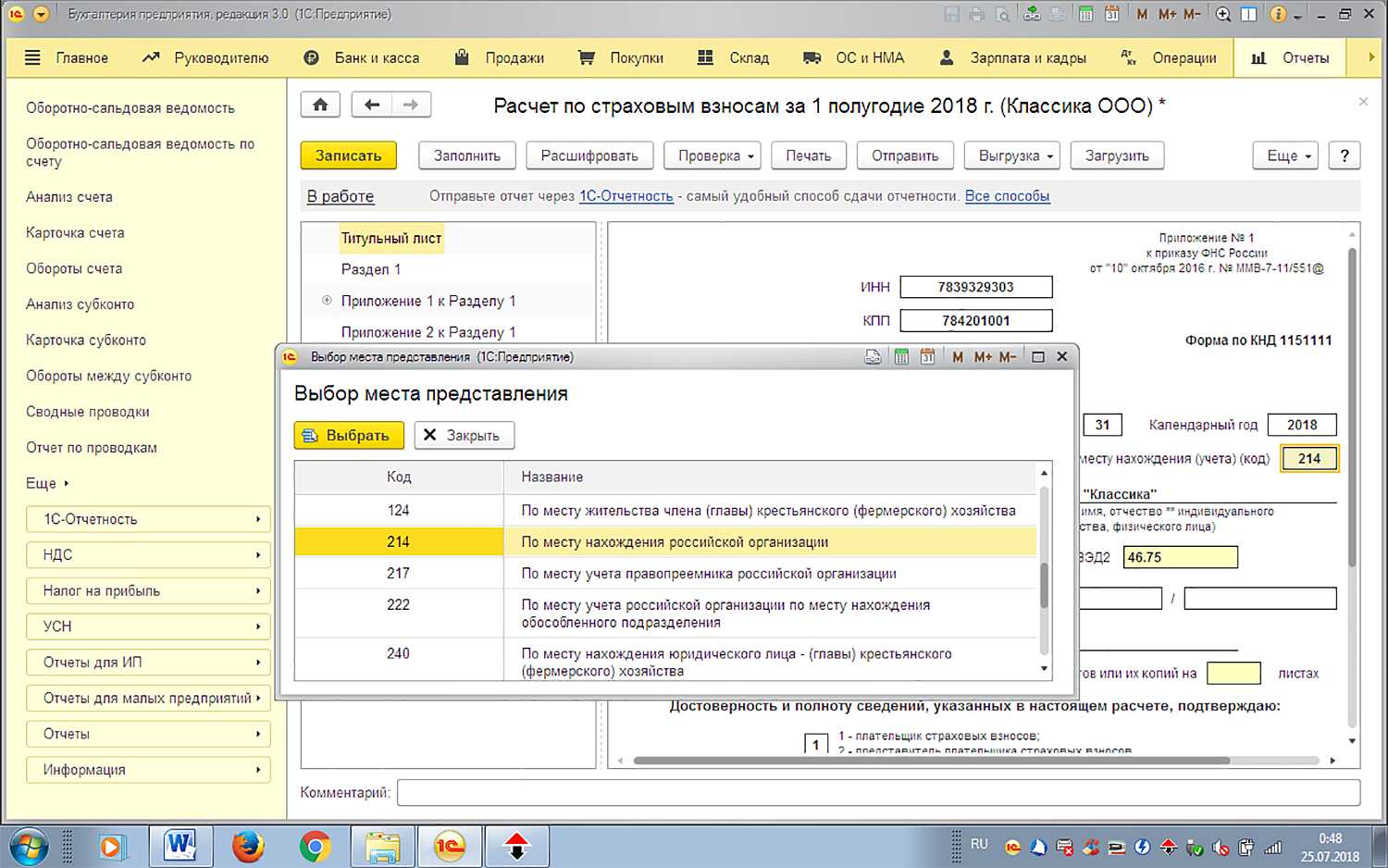

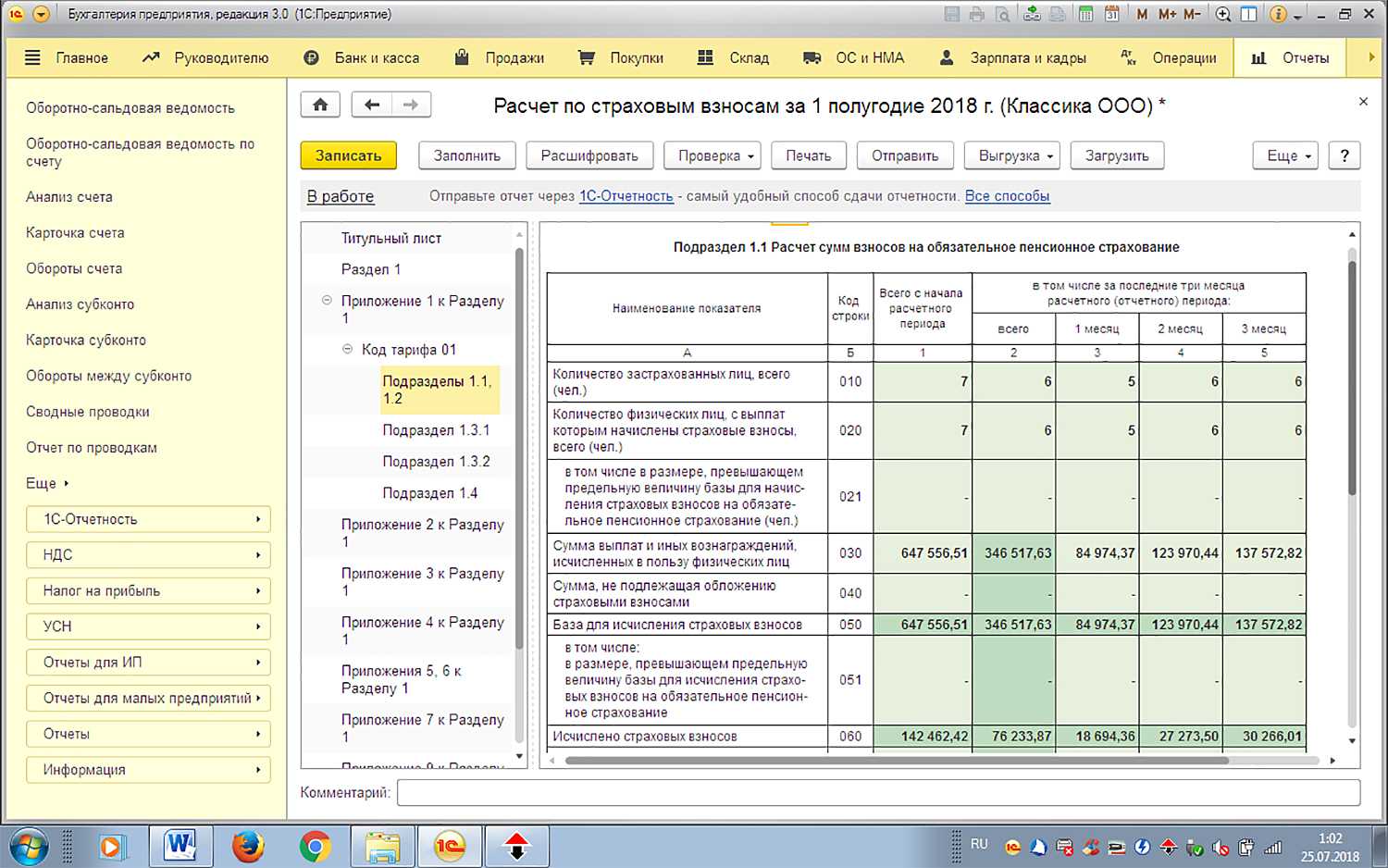

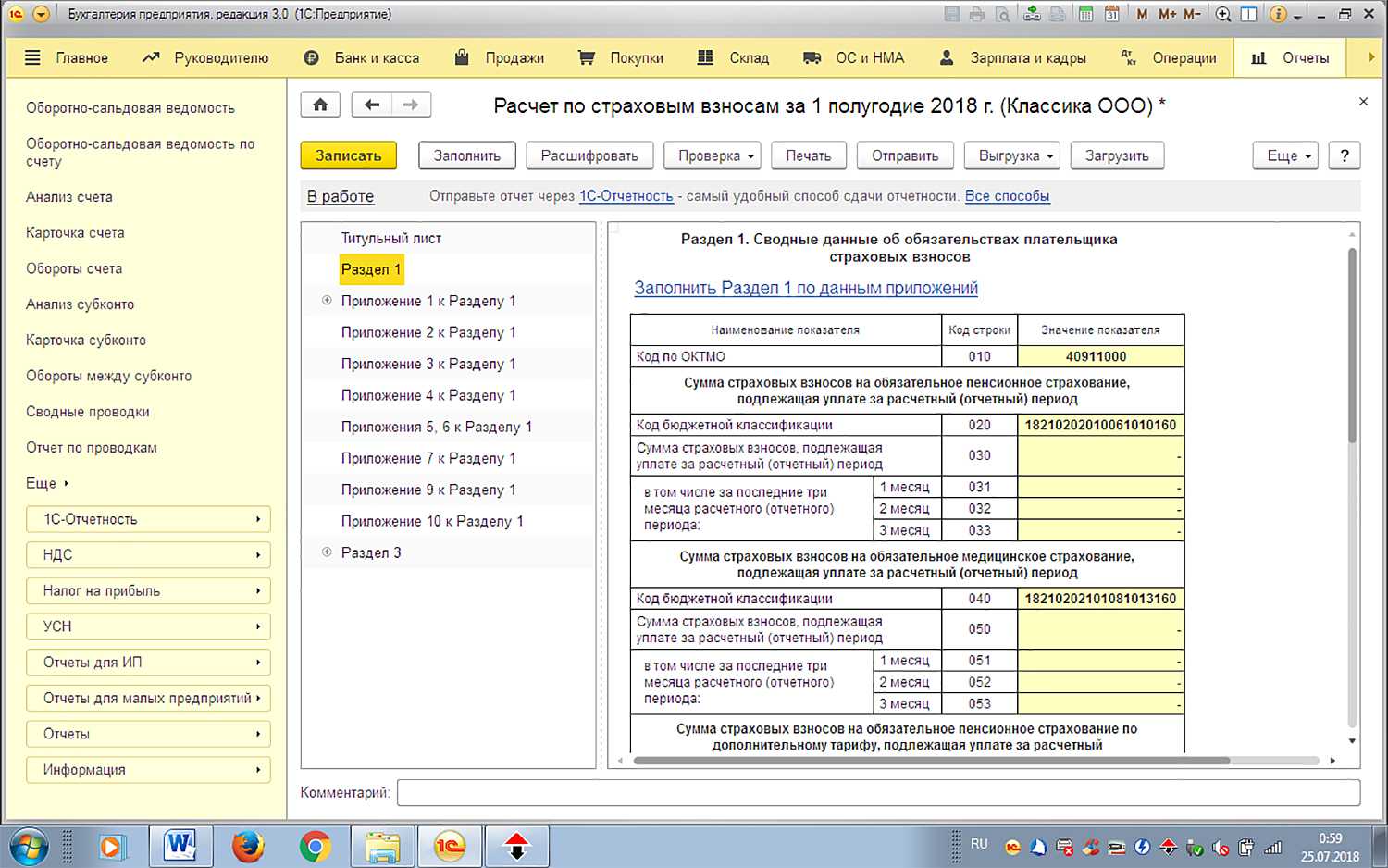

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Пеня за просрочку страховых платежей, штрафы

Все страховые отчисления следует производить вовремя и в полном объёме, так как за нарушение порядка начисляются пени и штрафы. Взысканные суммы должны погашаться вместе с неоплаченными. Величина пени определяется по проценту от размера страховых отчислений, которые нужно уплатить: СхДхСРх1/300, где С — сумма просроченных отчислений, Д — дни просрочки, СР — 11% (ставка рефинансирования). При нарушениях не учитываются суммы, которые не поступили из-за ареста имущества или при остановке банковских операций в результате вынесенного решения суда.

Пеня не может относиться к прошедшему расчётному периоду. Обычно её уплачивают должники добровольно. В отдельно взятых случаях контролирующие службы могут выставить требования о погашении задолженности или применить крайнюю меру — взыскать недоимку через инкассовое поручение, судебных приставов или суд. Штрафы предусмотрены за несвоевременную регистрацию в фондах, подачу отчётности не по форме или не в установленные сроки.

Пример #1. Расчет пени и составление проводок

ООО «Стрела» уплачены страховые взносы за май 2016 г. 17 июня текущего года. Поскольку отчисления нужно было сделать не позже 15.06.2016, то в этом случае просрочка составляет всего 1 день, а сумма задолженности — 3 тыс. р. Высчитывается пеня за просрочку согласно формуле СхДхСРх1/300. Ставка рефинансирования на это время равна 11%. Таким образом, получается: 3000*1*11*1/300=110. Итоговая сумма (пеня) — 110 р. При расчётах учитываются все изменения ставки рефинансирования. Отсюда составляются соответствующие контировки:

- Начислены взносы в размере 3 тыс. р.: Д20, К 69.

- Начислена пеня за просрочку 110 р.: Д 91, К 69.

- Перечислена задолженность по страховым взносам: Д 69, К 51.

- Погашена пеня: Д 69, К 51.

Пример #2. Расчет отчислений в ПФР и ФФОМС, составление проводок

За май работникам была начислена зарплата, общая сумма которой составляет 281555 р. Расчёт по страховым отчислениям в ПФР и ФФОМС производится с учётом тарифов так. Для ПФР: 281555х22%=61942.1. Для ФФОМС: 281555х5,1%=14359.3. Отсюда описание проводок:

| Описание | Расчёт по отчислениям | Дебит | Кредит |

| Начислены взносы в ПФР. | 61942.1 | 20.01 | 69.2 |

| Начислены взносы в ФФОМС. | 14359.3 | 20.01 | 69.3 |

| Уплачены взносы (ПФР) | 61942.1 | 69.2 | 51 |

| Уплачены взносы (ФФОМС). | 14359.3 | 69.3 | 51 |

Учет расчетов по страховым взносам: особенности проводок

Социальные отчисления в фонды страхования производятся из зарплаты работников. При этом взносами не облагаются льготы, социальные пособия, материальная помощь и т. п. На сегодня действуют следующие установленные тарифные ставки:

- 22% для ПФР;

- 5,1% для ФФОМС;

- 9% для ФСС.

Проводки (контировки) формируют в то время, к которому относятся расчёты по соцстрахованию и обеспечению. Типовые проводки для зачисления страховых сборов выглядят так:

| Вид перечислений | Дебет | Кредит |

| Взносы в ПФР | 20 (25, 26, 29, 44) | 69.2 |

| Уплата в ПФС | 20 (25, 26, 29, 44) | 69.1 |

| Начисления в ФОМС | 20 (25, 26, 29, 44) | 69.3 |

| Пеня за просрочку | 91 | 69 |

| Перечислены фиксированные суммы в фонды | 69 | 51 |

Льготные ставки страховых взносов

В 2022 году МРОТ увеличен до 13 890 рублей. С 1 июня 2022 года МРОТ увеличили до 15 279 рублей.

Таким образом, страхователи оплачивают взносы по льготной ставке 15% с той части дохода сотрудника, которая превышает значение минимальной оплаты труда в конкретном месяце. С части заработка, равной МРОТ, берётся стандартная ставка 22%.

| Вид страхования | Тариф | ||

|---|---|---|---|

| Льготный | Стандартный | ||

| С суммы, равной МРОТ или меньше | С суммы, свыше МРОТ | ||

| ОПС | 22% | 10% | 22% |

| ОМС | 5,1% | 5% | 5,1% |

| ВНиМ | 2,9% | 0% | 2,9% |

- В штате присутствует не менее 7 человек

- Заявленная деятельность в области электронной продукции приносит не менее 90% заработка по итогам 9 месяцев

На область интернет-маркетинга данный налоговый манёвр не распространяется.

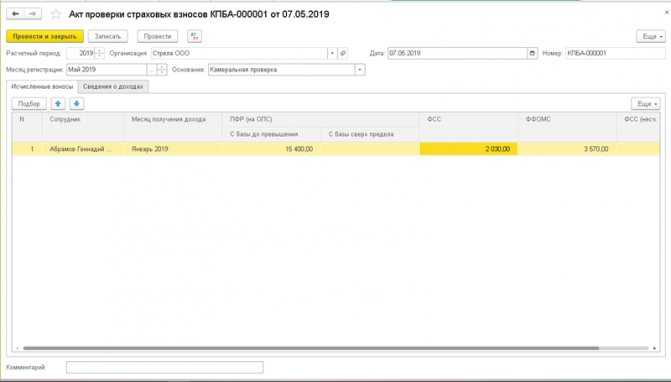

Перерасчет (корректировка) страховых взносов

Иногда бухгалтерам в базе 1С 8.3 Бухгалтерия 3.0 приходится проводить перерасчет взносов за прошлые периоды. Для настройки автоматического перерасчета в 1С 8.3 необходимо через закладку Зарплата и кадры выбрать Перерасчеты страховых взносов – Создать:

Для исправления ошибок за предыдущие месяцы, не затрагивающие прошлый отчетный период, галочку нужно поставить напротив позиции Самостоятельное доначисление взносов для исправления ошибок, установив при этом месяц, в котором отражается корректировка и дата (последний день месяца).

На закладке Сведения о доходах методом Подбора выбрать сотрудника, месяц за который доначисляются взносы, а также сумму:

Далее перейти на закладку Исчисленные взносы и нажать Рассчитать. Программа 1С 8.3 Бухгалтерия самостоятельно определит суммы доначисленных взносов в ПФР, ФСС и ФОМС.

Если доначисление затрагивает прошлый отчетный период, по которому необходимо будет сдавать корректировочный (уточненный) отчет, то необходимо дополнительно поставить галочку напротив позиции Регистрировать для уточняющего отчета за прошлый период. После автоматического расчета доначисления нажать Провести и закрыть.

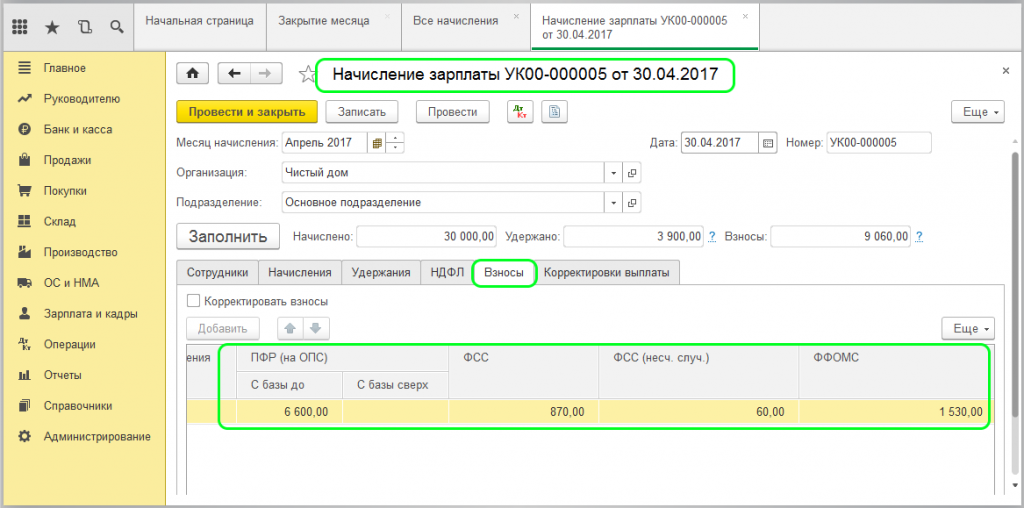

Проводки по страховым взносам: пример

Рассмотрим, какие бухгалтерские записи по учету страховых взносов делают работодатели.

Пример

Иванову Н. М., работнику мебельного производства, начислена зарплата в сумме 30 000 рублей.

Работодатель исчислил с нее взносы:

- в ПФР по ставке 22% (6 600 рублей);

- в ФСС на временную нетрудоспособность по ставке 2,9% (870 рублей);

- в ФСС на травматизм по ставке 0,9% (270 рублей);

- в ФОМС по ставке 5,1% (1 530 рублей).

Условимся, что с зарплаты Иванова работодатель осуществляет добровольные отчисления в НПФ в максимально разрешенной сумме — 12% от заработной платы (п. 16 ст. 255 НК РФ) — 3 600 рублей.

В бухгалтерских регистрах работодателя будут зафиксированы (в части расчетов по взносам) проводки:

- По начислению платежей во внебюджетные фонды:

- ДТ 20 КТ 69.21 — 6 600;

- ДТ 20 КТ 69.11 — 870;

- ДТ 20 КТ 69.12 — 270;

- ДТ 20 КТ 69.3 — 1 530.

- По перечислению средств в бюджет:

- ДТ 69.21 КТ 51 — 6 600;

- ДТ 69.11 КТ 51 — 870;

- ДТ 69.12 КТ 51 — 270;

- ДТ 69.3 КТ 51 — 1 530.

- По начислению платежа в НПФ: ДТ 20 КТ 69.22 — 3 600.

- По перечислению платежа в НПФ: ДТ 69.22 КТ 51 — 3 600.

Если обязательные пенсионные взносы взносы не уплачены вовремя, то за каждый день просрочки начисляются пени — формирующие, в свою очередь, убытки организации, отражаемые на счете 99.

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2%. В январе 2021 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

| Операция | Дебет | Кредит | Сумма, в рублях | Примечание |

| Начислена заработная плата основного персонала | 20 | 70 | 1 000 000,00 | Документ-основание: зарплатные ведомости за январь |

| Бухгалтерская проводка, если начислены страховые взносы от заработной платы на временную нетрудоспособность и материнство | 20 | 69.1/1 | 29 000,00

(1 000 000 × 2,9%) |

|

| Начисление СВ на ОПС | 20 | 69.2 | 220 000,00

(1 000 000 × 22%) |

|

| Отражены СВ на ОМС | 20 | 69.3 | 51 000,00

(1 000 000 × 5,1%) |

|

| Бухгалтерская проводка, если начислены взносы во внебюджетные фонды на травматизм (в ФСС) | 20 | 69.1/2 | 2000,00

(1 000 000 × 0,2%) |

|

| Деньги перечислены в ФНС и фонды: | ||||

| ВНиМ | 69.1/1 | 51 | 29 000,00 | Документ-основание: платежные поручения, выписка из банковской организации о состоянии расчетного счета |

| ОПС | 69.2 | 220 000,00 | ||

| ОМС | 69.3 | 51 000,00 | ||

| НС и ПЗ | 69.1/2 | 2000,00 |

В феврале 2021 года ООО «ВЕСНА» получило от ФНС требование об уплате недоимки в сумме 5000 рублей и пени в сумме 135,55 рублей. Бухгалтер составил проводки:

| Операция | Дебет | Кредит | Сумма, руб. | Документ-основание |

| Начислена пеня | 99 или 91 (в зависимости от способа, закрепленного в учетной политике) | 69 (по соответствующему субсчету) | 135,55 | Требование Федеральной налоговой службы |

| Отражена оплата пени | 69 (по соответствующему субсчету) | 51 | 135,55 | Платежное поручение |

| Начислена недоимка | 20 — если недоимка была начислена за текущий год;

91.2 — если недоимка выставлена за прошлые отчетные периоды |

69 (по соответствующему субсчету) | 5000,00 | Требование Федеральной налоговой службы |

| Оплата недоимки | 69 (субсчет) | 51 | 5000,00 | Платежное поручение |

ВАЖНО!

Способ отражения пеней в бухучете закрепите в своей учетной политике. Допустимо относить пени на 91 или 99 бухсчета. О том, какой из счетов выбрать, мы рассказали в статье «Пени по налогам: проводки».