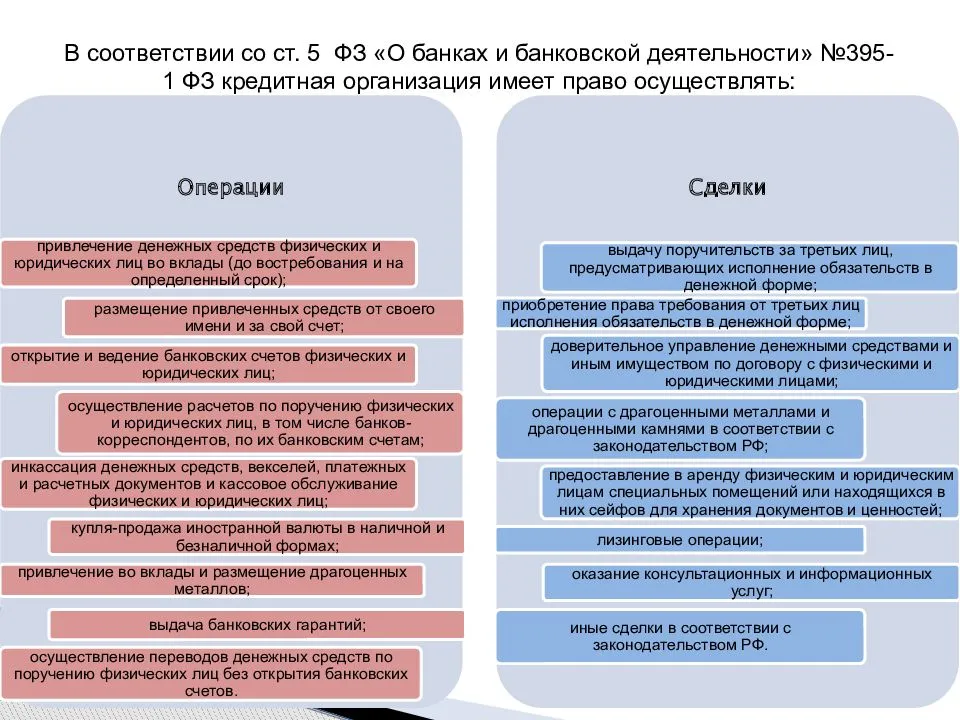

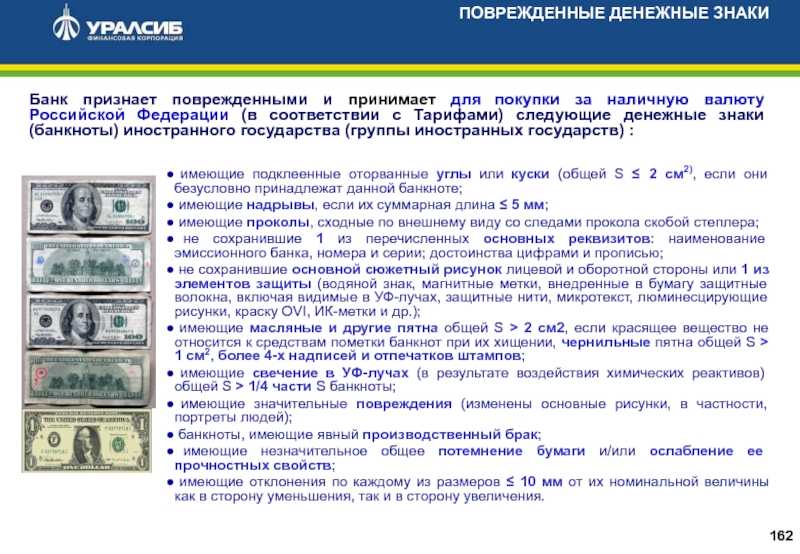

- Правила кассовой дисциплины

- Какие меры наказания предусмотрены за превышение лимита по условиям одного договора о сотрудничестве при расчете наличными между несколькими юридическими лицами

- Ответственность за нарушение

- Чем грозит отсутствие онлайн – кассы, после вступления в силу закона?

- Какие задачи стоят перед платежными системами?

- Выдаем денег в подотчет из кассы

- Общие положения ведения кассовых операций

- Приказ или заявление на выдачу денег в подотчет 2020

- Образец заявления на выдачу подотчетных сумм 2020

- Образец приказа на выдачу подотчетных сумм

- Выдача денег в подотчет из кассы 2020

- РКО по форме КО-2

- Подотчетные средства, выдача и отчет

- Срок отчета

- Бланк АО-1

- Возврат неизрасходованных денежных средств

- ПКО по форме № КО-1

- Погашение задолженности по авансовому отчету

- Как можно распоряжаться деньгами, которые находятся в кассе предприятия

- Иные нововведения

- Информирование Росфинмониторинга

- Ужесточение правил внутреннего контроля

- Расходование наличной выручки на выдачу или возврат займов

- Лимит расчетов наличными между бизнесом и физлицом

- Лимитированные участники расчетов

- Ближайший прогноз

- Нарушитель заплатит больше

- Общие сведения

- Что такое контрольно-кассовая техника и как она работает

- Что такое онлайн-касса

- Когда можно не думать о лимите?

- Как работает онлайн-касса

- Где купить

- Как подключить

- Преимущества

- В каких случаях потребуется ведение онлайн-кассы?

- Заключение

- Итоги

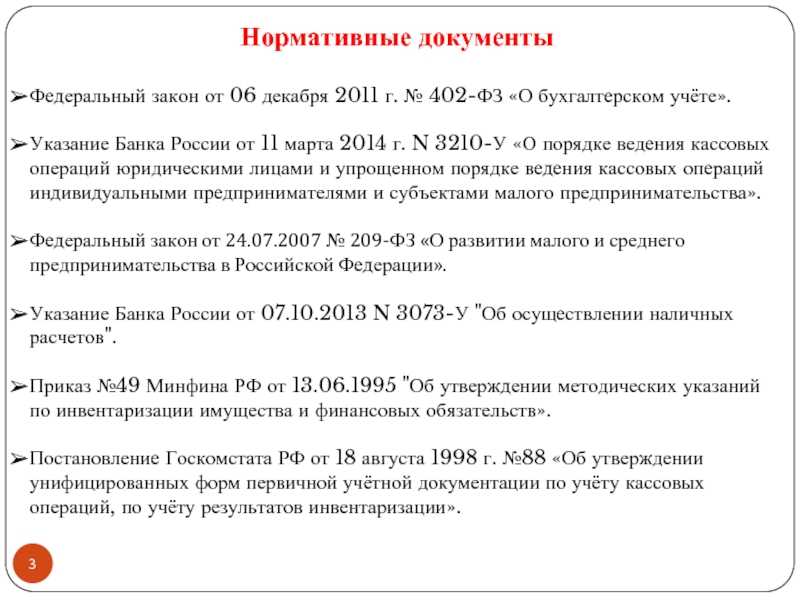

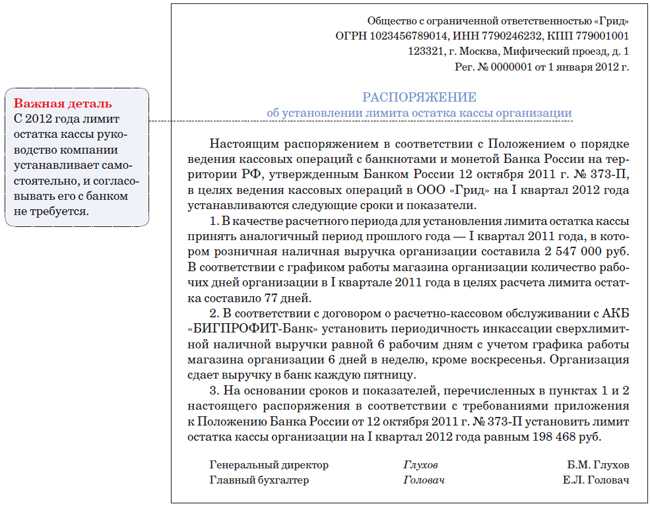

Правила кассовой дисциплины

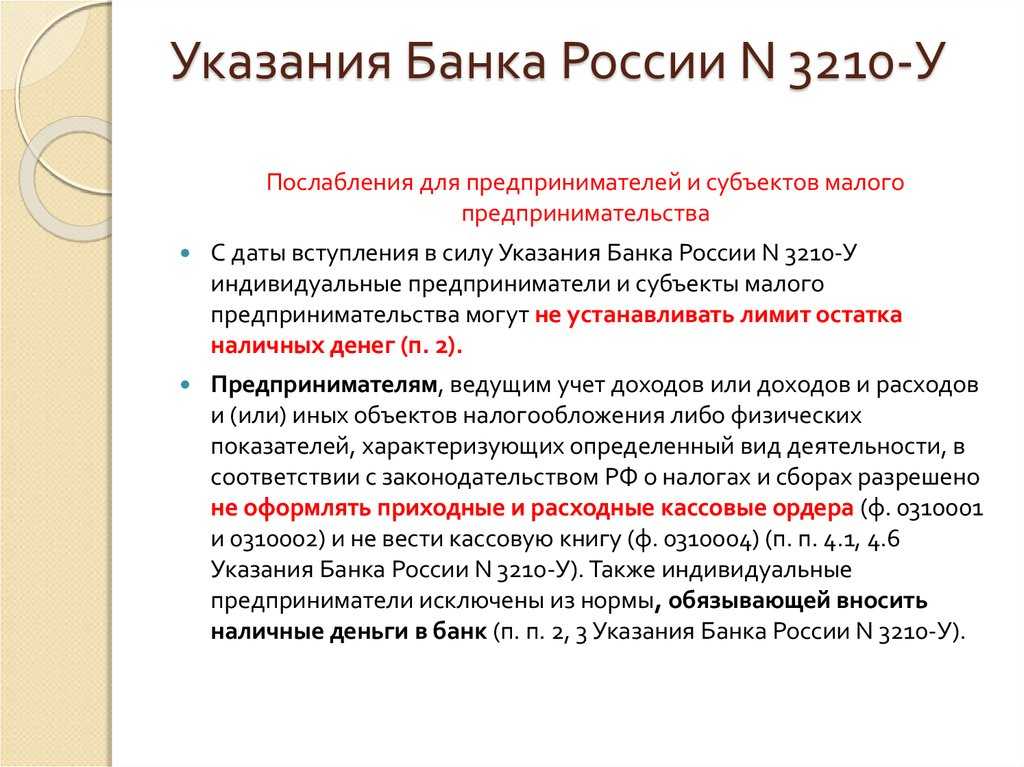

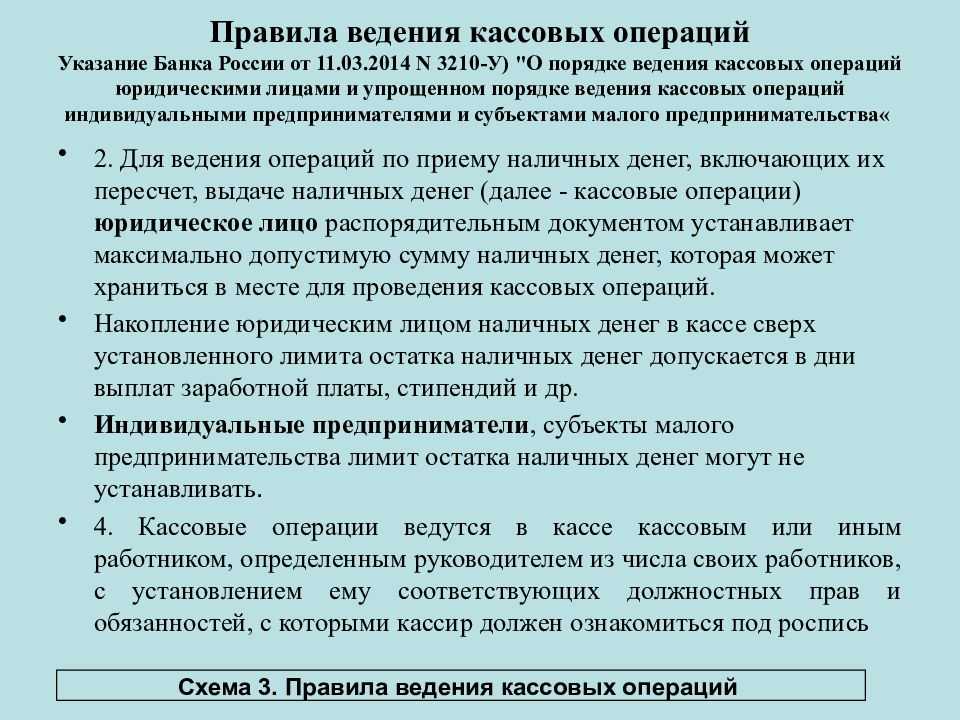

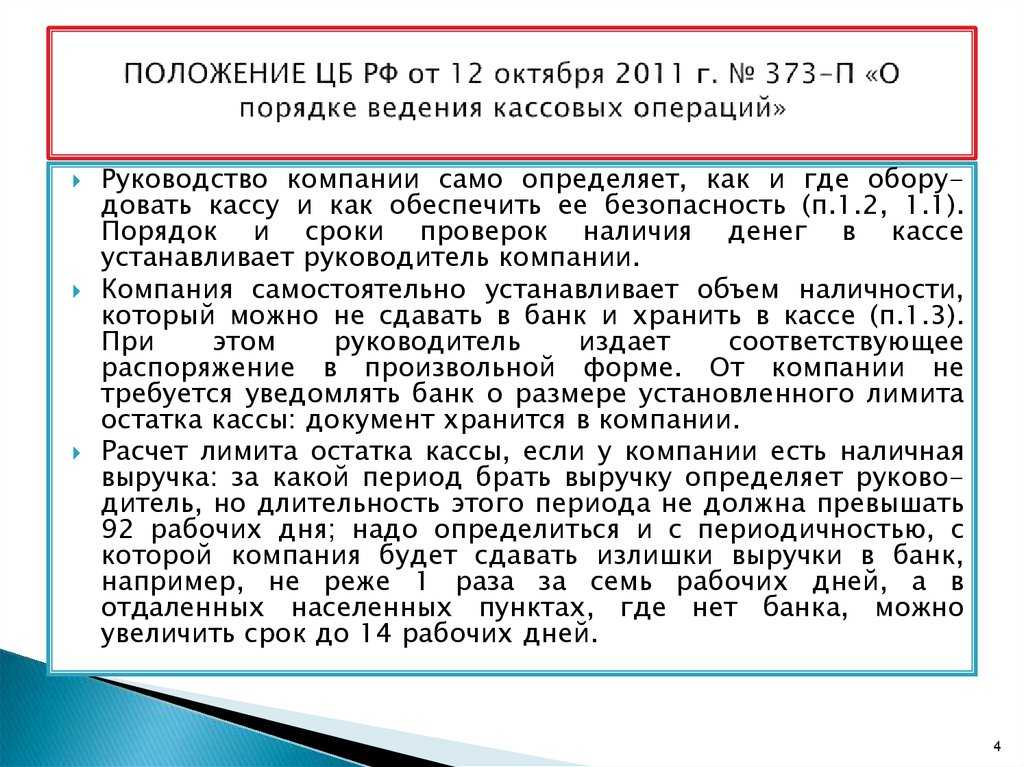

Правила ведения кассы установлены указанием Банка России от 11.03.14 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (подробнее см. «Новые правила кассовой дисциплины: для ИП и малых предприятий введен упрощенный порядок»). Он принят взамен утратившего силу Положения Банка России от 12.10.11 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

Данный документ устанавливает упрощенный порядок ведения кассовых операций (прием, хранение, выдача) для индивидуальных предпринимателей.

Какие меры наказания предусмотрены за превышение лимита по условиям одного договора о сотрудничестве при расчете наличными между несколькими юридическими лицами

Если при проверке будет установлено, что юрлицо нарушило порядок работы с наличными средствами и при расчетах превысило установленную сумму лимита, то это является нарушением правопорядка и предусматривает наказание по административному кодексу РФ (ст.15.1. КоАП РФ) .

Для предприятия (организации) сумма штрафных санкций составит 40,0-50,0 тыс. руб. а для работника, ответственного за выполнение данных обязанностей, 4,0-5,0 тыс. руб.

Однако наложить штрафные санкции сотрудники налоговой инспекции смогут только в течении 60 дней с даты установленного нарушения (ч.1, ст.4,5; ч.1, ст. 24.5 КоАП ).

Дела, в которых рассматриваются вопросы нарушения размера установленного лимита расчетов наличными, имеют право рассматривать структуры налоговой службы (ст.23.5 КоАП РФ).

Возражение о том, что сотрудники налоговой службы не уполномочены контролировать операции по расчету наличными деньгами, не имеют под собой достаточно веских оснований. Данное обстоятельство неоднократно подтверждено ведением арбитражной практики (Письмо ФНС от 03.06.2013г. № ФС-4-2/10250).

Ответственность за превышение размера лимита расчетов наличными средствами возлагается на обоих участников сделки – и на продавцов, и на покупателя. В числе оштрафованных может быть и покупатель и продавец. Практика арбитражных судов рассматривает именно эту позицию.

Ответственность за нарушение

Несоблюдение правил и нарушение законодательства предусмотрен штраф согласно статье 15.1 КоАП РФ. За соблюдением Указания ЦБ РФ следит налоговая служба.

Не важно, когда было выявлено нарушение. С момента заключения сделки, в которой прослеживается нарушение законодательства, не должно пройти более двух месяцев. Штрафы установлены в следующих размерах:

Штрафы установлены в следующих размерах:

| Для ИП и должностных лиц организаций | 4000-5000 рублей |

| Для юридических лиц | 40000-50000 рублей |

При выявлении нарушения штраф будет одновременно наложен как на одну, так и на другую сторону сделки. При этом, он на двоих не делится. Данное правило также записано в статье 15.1 КоАП РФ.

Соблюдение законодательства и тщательное ознакомление с нормативной базой — первоочередная задача ответственных должностных лиц, в том числе и руководителей.

Чем грозит отсутствие онлайн – кассы, после вступления в силу закона?

В случае отсутствия кассы или ее не использования предпринимателям грозят административные штрафы:

Отсутствие онлайн-кассы для наемных работников и ИП без сотрудников грозит штрафом в 25-50% от суммы расчета, который был осуществлен без ведения онлайн-кассы, но не менее 10 000 рублей,

- Отсутствие онлайн-кассы для юридических лиц грозит штрафом от 75-100% суммы расчета, проведенного без онлайн-кассы, но не менее 30 000 рублей.

- За неиспользование установленной кассы наемные лица и ИП без сотрудников заплатят штраф в 2000 рублей

- За неиспользование установленной кассы юридические лица заплатят штраф в 10 000 рублей.

Вот так выглядит сегодня закон №54-ФЗ о применении ККТ при безналичных и наличных расчетов с покупателями. На сегодняшний день большинство ИП и юридических лиц обязаны применять онлайн-кассы. Но в закон постоянно вносятся поправки, поэтому следите внимательно за его обновлениями, чтобы избежать лишних штрафов.

Какие задачи стоят перед платежными системами?

Платежные системы выполняют ряд задач:

- Безопасность и эффективное функционирование.

- Надежность, которая гарантирует отсутствие каких-либо срывов в работе платежных систем.

- Быстрая и экономная обработка потоков операций.

- Честный подход, отвечающий всем необходимым критериям.

Вообще для любой такой системы основной функцией является обеспечение динамичного хозяйственного оборота.

Отдельные элементы платежных систем очень тесно связаны между собой. Их взаимосвязь осуществляется согласно определенным правилам, которые занесены в нормативные акты государства. Работа российской платежной системы построена на правовых документах, благодаря которым происходит ее функционирование. Они регламентируют совокупность процедур, которые нужны для работы этой структуры и осуществления переводов средств от одних контрагентов к другим.

К процедурам системы платежей можно отнести формы безналичного расчета, нормы платежных документов и все средства, используемые для связи (программное обеспечение, интернет, телефонные линии, техническое обеспечение).

Выдаем денег в подотчет из кассы

Общие положения ведения кассовых операций

Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Данный документ определяет круг подотчетных лиц, цели и сроки выдачи денег. А также сократит ряд вопросов со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при выдаче денежных средств под отчет состоит из следующих этапов:

Разрешение на выдачу денег под отчет (приказ или заявление).

Выдача денег физическому лицу.

Отчет по израсходованным суммам.

Возврат неизрасходованных денег или погашение задолженности.

Приказ или заявление на выдачу денег в подотчет 2020

С 19.08.2017 выдача наличных денег работнику на расходы оформляется согласно распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 Указаний № 3210-У).

До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время заявление на подотчет 2020 применяется только по желанию организаций.

Заявление на выдачу денег в подотчет 2020 составляется в произвольной форме и содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Заявление подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей».

Физическое лицо в заявление может указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

Образец заявления на выдачу подотчетных сумм 2020

Организации или ИП будут вправе выдавать деньги под отчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно, это может быть приказ, распоряжение или любой другой распорядительный документ о выдаче денежных средств.

Внутренний распорядительный документ должен обязательно содержать записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата.

Образец приказа на выдачу подотчетных сумм

Выдача денег в подотчет из кассы 2020

Выдача подотчетных сумм работникам 2020 оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). РКО составляется в одном экземпляре.

Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится выдача.

РКО по форме КО-2

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Подотчетные средства, выдача и отчет

Еще одно послабление законодательства, вступающее в силу с 19.08.2017, коснулось выдачи денег при наличии задолженности за сотрудником. Теперь можно не отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать под отчет было нельзя.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Срок отчета

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (п. 6.3 Указаний № 3210-У).

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

Бланк АО-1

Возврат неизрасходованных денежных средств

В случае остатка неизрасходованных денежных средств, подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний № 3210-У).

Согласно новым изменениям, квитанцию к электронному приходному кассовому ордеру можно направить на электронную почту подотчетного лица (п. 5.1 Указаний № 3210-У).

ПКО по форме № КО-1

Погашение задолженности по авансовому отчету

В случае превышение потраченной суммы денег над суммой, выданной под отчет, то работнику следует к авансовому отчету приложить заявление.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации и или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.

Как можно распоряжаться деньгами, которые находятся в кассе предприятия

Деньги, которые находятся в кассе предприятия (организации) запрещено расходовать, за исключением ряда целевых направлений.

Перечень целей, на которые допустимо направлять деньги из кассы

| № п/п | Цель, на которую разрешено направлять наличные из кассы предприятия | Ограничение размера расчетов наличными |

| 1 | Выплата зарплаты сотрудникам | Ограничений нет |

| 2 | Выплата сотрудникам социального направления | Ограничений нет |

| 3 | Выплата страховых сумм (возмещений) по условиям договоров, которые ранее выплатили наличными средствами страховые премии | В пределах 100,0 тыс. руб. |

| 4 | Выдача индивидуальному предпринимателю денег на личные цели, которые не связаны с его деятельностью как предпринимателя | Ограничений нет |

| 5 | Выдача наличных денег для оплаты за товары, выполненные работы или услуги | В пределах 100,0 тыс. руб. |

| 6 | Выдача денег из кассы под отчет сотрудникам предприятия (организации) | Ограничений нет |

| 7 | Выдача денег в качестве возврата за купленные и раньше оплаченные наличными средствами товары | В пределах 100,0 тыс. руб. |

| 8 | Выдача денег из кассы при выполнении операций платежным агентом банка | В пределах 100,0 тыс. руб. |

На практике случаются разные ситуации, рассмотрим некоторые из возможных, например, в отношении выдачи под отчет наличных работнику. Сотрудника Петрова Сергея Ивановича направили в командировку. Организация для поездки выделила для него сумму под отчет в размере 160,0 тыс. руб. Из этих денег Петров С,И, заплатил за проживание в гостинице – 40,0 тыс. руб. Оставшаяся сумма была потрачена на расчеты по договору с контрагентами фирмы от имени организации. Здесь была допущена серьезная ошибка!

Следующий пример. Предприниматель для собственных потребностей из кассы взял 420,0 тыс. руб. Из этой суммы 120,0 тыс. руб. были потрачены им на иностранный курорт, оставшимися деньгами – 300,0 тыс. руб. он оплатил арендную плату за торговые помещения. Его действия по арендной плате были противозаконны! Поскольку здесь речь идет уже о его деятельности как предпринимателя, а не частного лица. Проводит оплату за аренду можно было, но сумма платежа не должна была превышать установленного размера лимита в 100,0 тыс. руб. при выполнении расчетов наличными деньгами в валюте РФ.

Одной из распространенных ошибок при выдаче наличных денег под отчет является

Иные нововведения

Информирование Росфинмониторинга

Пунктом 4 ст. 6 Закона №115-ФЗ предусмотрен перечень видов организаций и перечень совершаемых ими операций, о которых с 10.01.2021 следует сообщать в Росфинмониторинг.

Например, это кредитные организации, профессиональные участники рынка ценных бумаг, страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования) и страховые брокеры, лизинговые компании, организации федеральной почтовой связи — и это далеко не полный перечень.

Ужесточение правил внутреннего контроля

В пункте 3 ст. 7 Закона № 115-ФЗ уточнено положение, касающееся обязанности организаций информировать уполномоченный орган о подозрениях по поводу легализации (отмывания) преступных доходов, возникших в рамках реализации правил внутреннего контроля.

Согласно этим уточнениям если у работников организации, осуществляющей операции с денежными средствами или иным имуществом, в ходе внутреннего контроля возникают подозрения, что какая-либо разовая операция либо совокупность операций и (или) действий клиента, связанных с проведением каких-либо операций, его представителя в рамках обслуживания клиента, осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, эта организация не позднее трех рабочих дней, следующих за днем выявления таких операций и (или) действий, обязана направлять в уполномоченный орган сведения о таких операциях. В указанные сведения включается имеющаяся информация о бенефициарном владельце. Данные изменения вступили в силу с 01.03.2022.

Расходование наличной выручки на выдачу или возврат займов

Устаревшие правила не позволяли компаниям и предпринимателям направлять наличную выручку на выдачу или возврат кредитов. Чтобы совершить такую операцию, требовалось сначала положить средства в банк, а потом специально для этой цели снять со счета. За нарушение указанной процедуры налоговики штрафовали по части 1 статьи КоАП РФ. В некоторых случаях санкцию удавалось оспорить в суде, иногда арбитраж вставал на сторону инспекторов (подробнее см.: «За какие нарушения кассовой дисциплины налоговики штрафуют предпринимателей и организации»).

Сразу скажем: после вступления в силу комментируемых указаний Центробанка для большинства компаний и ИП все останется по-прежнему. Изменения есть, но они адресованы небольшому кругу, а именно микрофинансовым организациям, ломбардам и кредитным потребительским кооперативам.

Эти категории теперь могут выдавать и возвращать займы из наличной выручки. Но им придется соблюдать лимит. Для ломбардов и МФО он составит 50 тысяч по одному договору займа, но не свыше 1 миллиона рублей в день в расчете на МФО или ломбард. Для потребительских кооперативов – 100 тысяч рублей по одному договору займа, но не более 2 миллионов рублей в день в расчете на кооператив.

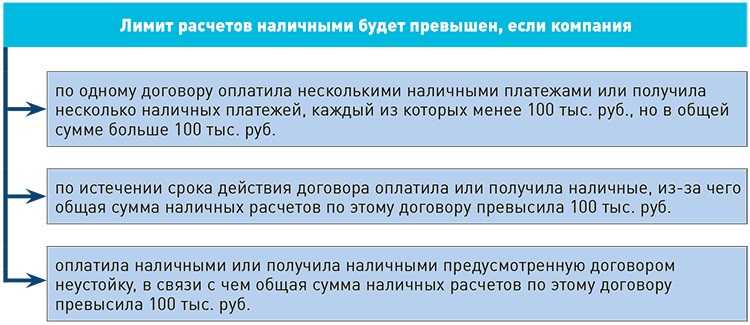

Лимит расчетов наличными между бизнесом и физлицом

Прежние правила наличных расчетов были утверждены указаниями Центробанка от 07.10.13 № 3073-У и утратили силу 27 апреля 2020 года. Они содержали пункт 5 следующего содержания: «Наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов и физическими лицами осуществляются без ограничения суммы».

В новых правилах подобная формулировка отсутствует. Означает ли это, что теперь при расчетах между организацией (или предпринимателем) и физлицом необходимо соблюдать лимит в 100 тысяч рублей по одному договору?

На наш взгляд — нет, не означает. Дело в том, что в новых правилах (равно как и в прежних) ограничение установлено для случая, когда сторонами сделки являются «участники наличных расчетов». А к ним относятся юридические лица и индивидуальные предприниматели (п.1 новых и п. 2 устаревших правил). Таким образом, на физических лиц 100 тысячный лимит не распространяется. А сама поправка носит скорее технический характер.

Лимитированные участники расчетов

На кого распространяется данное ограничение по приему-передаче наличных? Передавать суммы, превышающие стотысячный лимит, нельзя между:

- юридическими лицами;

- организациями и частными предпринимателями;

- индивидуальными предпринимателями (ИП).

Физические лица могут обмениваться наличностью без ограничений. Расчет предприятий с физическими лицами без предпринимательской регистрации также не лимитирован.

ПОДЫТОЖИМ: в табличке приведены пары, в трудовых отношениях которых лимит на наличность является либо не является обязательным.

| Лимит на наличные расчеты действует | Нелимитированные участники расчетов |

| юр. лицо + юр. лицо | физ. лицо + физ. лицо |

| юр. лицо + ИП | юр. лицо + физ. лицо (не зарегистрированное, как ИП) |

| ИП + ИП | физ. лицо + ИП |

Ближайший прогноз

С целью сделать прозрачным контроль над дорогостоящими покупками обычных граждан (недвижимость, автомобили, драгоценности), Минфин России выступил с инициативой установить предельную сумму для наличных расчетов между физическими лицами. Сумма для наличных расчетов в рамках одного договора между физлицами планируется в 300 000 руб. Изменения, которые собираются внести в ст.861 ГК РФ, предусматривают и наказание в виде штрафа в размере превышенного лимита. Планировалось, что изменения вступят в силу с начала 2016 года, однако, этот проект пока еще не рассмотрен Государственной Думой.

Нарушитель заплатит больше

ГК РФ в п.1 ст.15 определяет превышение лимита наличных расчетов как административное правонарушение. Если оно будет выявлено соответствующей проверкой, то сторона, принявшая наличность сверх меры, будет оштрафована. Санкции коснутся не только самой фирмы, но и недоглядевшего или злоупотребившего руководителя:

- штраф юридическому лицу – до 40-50 тыс. руб.;

- штраф руководителю – до 4-5 тыс. руб.

К СВЕДЕНИЮ! Срок, в течение которого можно опасаться ответственности за это правонарушение, составляет 2 месяца со дня подписания соответствующего договора.

Стоит быть очень внимательным при подписании договоров, изучить все статьи, по которым будут двигаться денежные средства, прежде чем принять решение о наличных расчетах.

Общие сведения

Новые поправки к закону касаются, прежде всего, порядка использования ККТ при наличных и безналичных расчетов для организаций и индивидуальных предпринимателей. Суть онлайн-кассы заключается в том, чтобы оперативно предоставлять документы о покупке- продаже покупателям и отчетность в налоговую через интернет.

Стоит отметить, что в статью 4.7 было внесено новое положение, которое вводит обязательные дополнительные реквизиты в кассовом чеке или БСО при проведении расчета наличными или банковской карточкой между ИП и организациями. То есть, по чеку теперь будет видно, что между какими организациями были осуществлены наличные расчеты.

Еще одной особенностью нововведений является то, что безналичная оплата товаров, услуг или работ физических лиц потребует применение для ИП и организаций использование ККТ с 01.07.2019. Кассовый чек так же является обязательным условием при оплате физическим лицом покупки через банк с поступлением денег на расчетный счет.

От использования ККТ освобождаются ИП и организации, которые используют автоматические устройства, например, торговые автоматы, в которых расчет производиться монетами Банка России. Но автоматические устройства, которые питаются от электрической сети, ККТ установить все равно придется. Хотя в этом случае допускается отсутствие печати самого чека и выдачи его покупателю, при условии, что на экране автомата будет отображаться QR-код, позволяющий покупателю самостоятельно считать и получить кассовый чек в электронном виде.

Изменения в ФЗ-54 предполагают использование ККТ и в случаях расчета за товары и услуги, если это осуществляется в виде предоплаты, аванса, зачета или возврата денежных средств.

Расчеты без применения ККТ могут проводить после вступления в силу поправок к закону только ИП на патентной системе налогообложения, при условии предоставления клиенту документа подтверждающего оплату.

Что такое контрольно-кассовая техника и как она работает

ККТ — это аналог более раннего аппарата, который выдает чек и фиксирует факт оплаты или выдачи денег. Отличие современного устройства в том, что теперь вместо ЭКЛЗ все операции запоминает фискальный накопитель. Он не только хранит, но и передает данные в налоговую службу, чтобы государственные органы всегда имели в распоряжении актуальную информацию о денежном и товарном обороте.

Модели ККТ работают в связке с интернетом, посредством которого соединяются с оператором фискальных данных — связующим звеном между ритейлером и ФНС. ФЗ о применении ККТ регулирует деятельность и использование техники, периодически внося изменения в виде правок. Поэтому нужно внимательно следить за новыми редакциями, чтобы не нарушать требования законодательства.

Что такое онлайн-касса

По началу ошибочно может возникнуть мнение, что онлайн-касса ничем не отличается от стандартной кассы. Вопреки этому присутствует кардинальное отличие. Данная касса имеет функцию подключения к интернету и передает всю информацию о проведенных операциях онлайн в налоговые службы. Подключение к интернету дает ряд других ресурсов и возможностей. К примеру, отныне предприниматель может в режиме онлайн оповещать покупателя по электронной почте или смс-оповещением о том, что покупатель приобрёл товар в данном магазине. Иными словами – выдача электронного чека.

Когда можно не думать о лимите?

Установленные ограничения на сумму наличности не применяются:

- при выплате заработной платы;

- при социальных начислениях, страховых выплатах;

- при выдаче подотчетных средств;

- при личных расходах владельца бизнеса, деньги на которые берутся из кассы.

В Указании ЦБ также приводятся дополнительные виды расчетов, где можно не беспокоиться о лимите наличных средств:

- операции с помощью Банка России;

- таможенные платежи, налоги и сборы;

- кредитные выплаты.

ВАЖНАЯ ИНФОРМАЦИЯ! В новой редакции Указания ЦБ есть новшество, играющее на руку банкам, но не совсем приятное для предпринимателей. Брать наличные деньги из кассы на цели, не упомянутые в специальном перечне, нельзя: сначала нужно сдать выручку в банк, а затем взять необходимую сумму уже оттуда. Банк при этом получит проценты за обе операции, государство – дополнительный контроль над движением средств, а предприниматель – очередное усложнение. Тем не менее, «Dura lex sed lex» («Закон суров, но это закон»).

Если в кассу предприятия или индивидуального предпринимателя поступили суммы не с их расчетного счета, а из других источников (выручка, займы, возврат неиспользованных подотчетных средств и т.п.), то брать наличные из этих денег для расчетов, не входящих в перечень ЦБ, не разрешается.

Как работает онлайн-касса

Разберем детально как происходит фиксация продажи товара через онлайн-кассу. Фискальный накопитель выполняет передачу информации о выполненной сделке оператору фискальных данных. Следующий отправляет полученную информацию в ФНС (Федеральная налоговая служба). Разумеется, онлайн-касса также, как и раньше выдает стандартные чеки. Но не будем углубляться в мелочи, а лучше разберем основные аспекты, волнующие больше всего бизнесменов, отныне обязанных обновлять свои агрегаторы. Начнем с того, данная процедура относится не ко всему бизнесу, а к определенным видам деятельности. Более подробно разберем данный вопрос в разделе «Кому из предпринимателей необходимо приобрести онлайн-кассу». Для того, чтобы касса функционировала, она должна быть подключена к интернету – быть в сети. Иными словами, значение данной кассы теряет смысл.

Подключение к сети является обязательной процедурой для онлайн-кассы, зато никто не обязывает вас подключаться с помощью определенного провайдера, есть возможность выбора. Для подключения подходят и сотовые сети 2g и 3g, и подключение через Wi-Fi

Самое важное для понимая: функционал онлайн-кассы имеет крайне мало отличий от стандартной кассы. Ключевые действия остаются прежними

Вернуть товар не составляет никакого труда, это происходит моментально, необходимо заполнить лишь документ возврата. Обновленный только сам фискальный накопитель. Данное оборудование дает возможность онлайн передачи всех операций.

Где купить

На самом деле, в процедуре приобретения данного аппарата ничего не изменилось. Все организации, занимающиеся продажей касс, обновили свой сегмент на необходимые для бизнесменов онлайн-кассы. Поэтому, можете спокойно обращаться к тем же поставщикам, у которых покупали старые экземпляры. В случае, если вы новоиспеченный предприниматель и не знаете куда обращаться, не стоит пугаться. Можете обратиться в банк, в котором у вас открыт расчетный счет. С недавних пор в большинстве банков появилась данная услуга по продаже новых касс и даже по предоставлению в аренду данного оборудования.

К тому же, вам привезёт ее представитель банка, который вам поможет с установкой данного устройства. Для всех, кто будет покупать кассу у организаций, специализирующихся на их продажах, будьте бдительны. У продавцов должен быть документ на кассу о соответствии 54-ФЗ. Цена онлайн-кассы зависит от множества факторов, вот основные:

- Функциональность;

- область применения;

- печать чеков;

- встроенный фискальный накопитель.

Цена варьируется от 12 000 рублей до 80 000 рублей.

Как подключить

Чтобы подключить онлайн-кассу, вам понадобятся: касса, ноутбук, флешка с электронной подписью. Перед началом откройте сайт налоговой, чтобы убедиться, что номер вашей кассы и фискального накопителя зафиксированы в реестре.

Далее весь процесс подключения можно разбить на 5 этапов.

1. Сайт оператора

Зайдите на сайт оператора фискальных данных, для заполнения формы, чтобы заключить договор. После заполнения формы, не закрывайте данную вкладку.

2. Сайт налоговой

Снова откройте сайт налоговой, зайдите в личный кабинет и заполните заявление. В данном заявлении вам необходимо указать название и адрес своей торговой точки. В этом же заявлении впишите модель кассы, ее заводской номер и номер с моделью вашего фискального накопителя. В итоге, после заполнения, программа с генерирует вам ваш регистрационный номер, присвоенный вашей кассе.

3. Касса

Включите ваш терминал. Зайдите в меню обслуживания. В данном меню введите данные с сайта оператора фискальных данных и налоговой. Так же номер заводского устройства и ИНН и РНМ. Затем касса напечатает вам чек с данными.

4. Сайт налоговой

Вернитесь на сайт налоговой, чтобы вбить данные из чека, для завершения регистрации.

5. Сайт оператора

Затем вернитесь на сайт оператора, для подтверждения подключения. Не в коем случае не меняете данные этапы местами, иначе ничего не получиться и придётся все делать по новой.

Преимущества

Одно из ключевых преимуществ – больше не требуется самостоятельно обновлять технику. За вас это сделает ваш контрагент. Вторая положительная новость – это онлайн регистрация кассы. Больше не требуется мучиться в многодневных очередях ради подключения кассы. Также налоговики больше не будут беспокоить вас своими визитами, так как вся информация о вашей деятельности отправляется им онлайн.

В каких случаях потребуется ведение онлайн-кассы?

После вступления в силу поправок к 54-ФЗ сфер, где не требуется наличие онлайн-кассы практически не остается.

Онлайн-касса является обязательной для:

- ИП и юридических лиц на ЕНВД, которые оказывают бытовые услуги, сдают помещения в аренду, проводят работы в автосервисе,

- ИП на ЕНВД и патентной системе, работающие в сфере общепита, но не имеющие сотрудников, оформленных по трудовому договору. Например, владельцы киосков по продаже продуктов питания, кофе, фаст-фуда, которые работают самостоятельно.

- ИП, имеющие торговые автоматы без наемных сотрудников, в том числе и собственники вендинговых автоматов, например, по продаже бахил, кофе, упакованных продуктов питания. В этом случае в обязательном порядке на корпусе автомата должен быть указан его заводской номер в доступном месте, чтобы покупатели могли его найти не прилагая особых усилий.

- Предприниматели, которые проводят безналичные расчеты, то есть все онлайн-магазины и площадки по продаже в интернете.

- Некоторые индивидуальные предприниматели на патентной системе налогообложения, которые оказывают услуги по ремонту машин и оборудования, пассажирским и грузовым перевозкам, ветеринарии, по проведению спортивных занятий, охота и рыболовство, предоставление медицинских услуг, продажи в розничных магазинах площадью до 50 квадратных метров, организация общественного питания в помещениях без зала и с залом до 50 квадратных метров.

- Страховые агенты, кредитные организации, государственные и муниципальные библиотеки и платные парковки.

Стоит отметить, что ИП на УСН не получили освобождения от установки онлайн-касс.

Кроме того, без кассы после июля 2020 года смогут продолжать работать ИП, которые ведут свою деятельность в труднодоступной местности. Список таких регионов утвержден органами государственной власти субъектов РФ.

Без кассы могут пока работать предприниматели, работающие в медицинской и фармацевтической сфере в сельской местности, а так же те, кто ведет льготную деятельность

Льготы имеет:

- Уличная торговля (мороженое, квас, газеты, овощи),

- Подсобные рабочие,

- Работающие в сфере помощи незащищенным категориям людей, например, осуществляющие уход за больными или пожилыми людьми, присмотр за детьми,

- Предприниматели, сдающие квартиры вместе с парковочными местами, расположенные в многоквартирном доме, которые находятся в собственности ИП.

Заключение

Изменения в Закон № 115-ФЗ отражают принципиально новый характер действий государства в борьбе с теневыми доходами. Исходя из анализа нововведений можно уже сейчас прогнозировать увеличение бремени оформления и предоставления в контролирующий орган пояснений по операциям практически для всех организаций. Подобное усиление контроля — часть реалий деятельности бизнеса в современных условиях.

Чтобы оперативно реагировать на запросы контролирующих органов, организации необходимо:

• изучить требования Закона № 115-ФЗ;

• иметь всю необходимую документацию, подтверждающую законность контролируемых операций;

• не совершать операции, не имеющие законного обоснования.

Статья 140 Гражданского кодекса РФ (далее — ГК РФ).

См., например, п. 1 ст. 16.1 Закона РФ от 07.02.1992 № 2300-I «О защите прав потребителей» (в ред. от 08.12.2020).

Пункт 2 ст. 861 ГК РФ.

Пункты 1, 4 Указания Банка России от 09.12.2019 № 5348-У «О правилах наличных расчетов».

Пункт 1.3 Положения № 383-П.

Пункт 1.4 Положения № 383-П.

Пункт 7 Информационного письма Банка России от 21.08.2002 № 1.

Абзац 3 подп. 4 п. 1 ст. 6 Закона № 115-ФЗ.

Абзац 4 подп. 4 п. 1 ст. 6 Закона № 115-ФЗ.

Итоги

Итак, подавляющее большинство субъектов бизнеса в 2020 году обязано применять онлайн-кассы. Пока могут обходиться без ККТ индивидуальные предприниматели из сферы услуг, если у них нет наёмных работников.

В заключение напомним, что за неприменение кассовой техники полагается штраф по пункту 2 статьи 14.5 КоАП. Штраф за неприменение ККТ в 2020 году таков:

- для ИП — 25-50% выручки, проведенной без кассы, но не менее 10 тыс. рублей;

- для организаций — 75-100% выручки, но не менее 30 тыс. рублей.

При повторном выявлении нарушений и в том случае, если сумма выручки «мимо кассы» будет более 1 млн рублей, наказание будет строже. Бизнес приостановят на срок до 90 дней, а должностное лицо дисквалифицируют на 1-2 года.