- Перечисление обеспечительного платежа арендодателю

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Учет выданного обеспечительного платежа за балансом

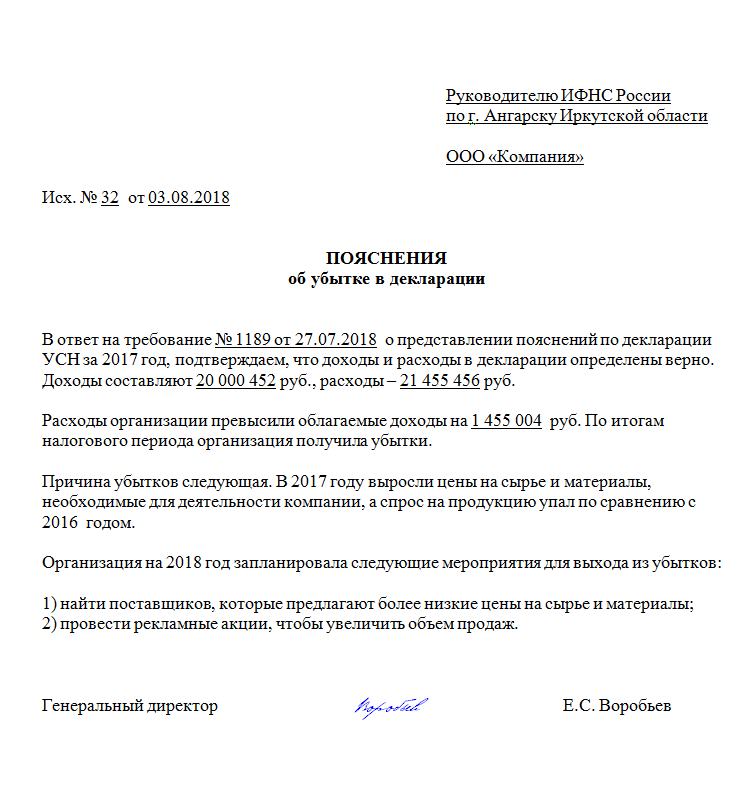

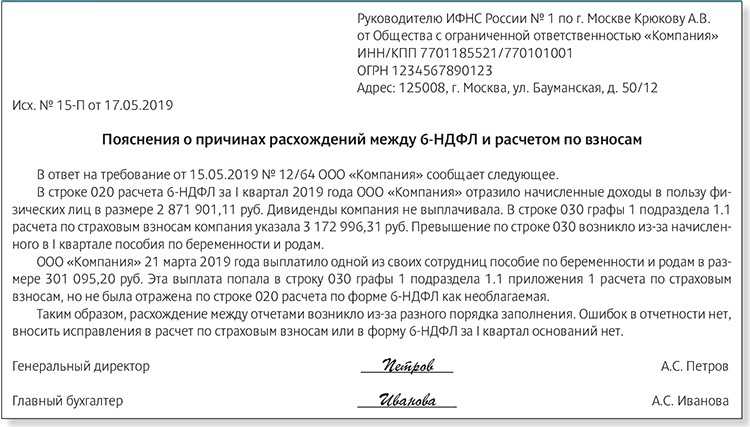

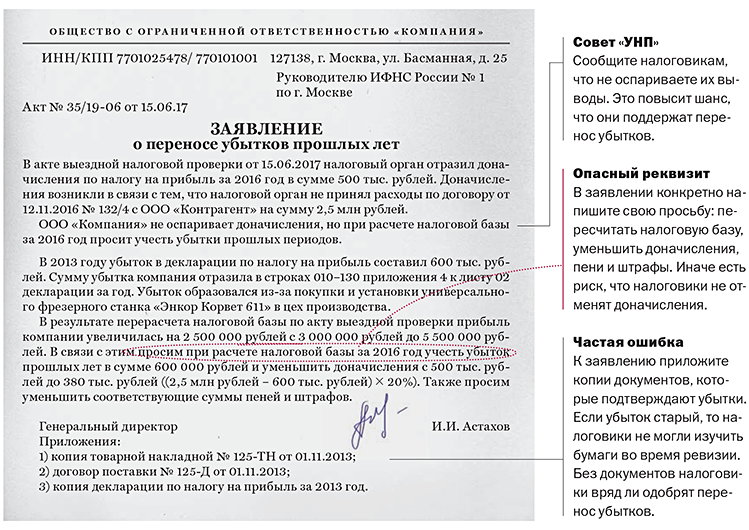

- Суть налогового спора

- Пути решения конфликта

- Не чаще раза в год

- Учет арендной платы

- Кого поддерживают суды

- В качестве заключения

- Ситуация третья — договор аренды заключен, но не зарегистрирован

- Позиция судей

- Какие расходы на офис могут повлечь претензии налоговой

Перечисление обеспечительного платежа арендодателю

Нормативное регулирование

В БУ обеспечительный платеж учитывается по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

В НУ выдача обеспечительного платежа является способом обеспечения исполнения обязательств и не учитывается в качестве расхода при расчете налога на прибыль (п. 32 ст. 270 НК РФ, , Письмо Минфина РФ от 31.05.2016 N 03-03-06/1/31325).

Исчисление НДС по обеспечительному платежу не регламентировано НК РФ. Выставление авансового счета-фактуры зависит от правовой квалификации обеспечительного платежа в соответствии с условиями договора, поскольку денежное обеспечение может выполнять две функции: обеспечительную и платежную.

Если, согласно условиям договора аренды, обеспечение выступает:

- Предоплатой по договору аренды, то арендатору выставляется счет-фактура, и НДС при перечислении обеспечительного платежа может быть принят к вычету (пп. 2 п. 1 ст. 167 НК РФ, п. 12 ст. 171 НК РФ, письмо Минфина РФ от 16.08.2016 N 03-07-11/47861). Причем некоторыми судами выражается мнение, что налоговая база по НДС возникает не в момент получения обеспечительного платежа, а в момент его зачета (Постановление ФАС Поволжского округа от 24.07.2014 N А12-22792/2013).

- Исключительно гарантией исполнения обязательств (если предусмотрен возврат платежа), то в налоговую базу по НДС такой обеспечительный платеж не включают (Определение Верховного Суда РФ от 11.11.2014 N 306-КГ14-2064, Постановление ФАС Московского округа от 14.10.2011 по делу N А40-151888/10-129-621, Постановление ФАС Московского округа от 09.10.2013 по делу N А40-136933/12-140-978).

Учет в 1С

Для корректного учета обеспечительного платежа желательно разграничить суммы арендной платы и обеспечительного платежа. В 1С технически это можно осуществить, оформив оплату отдельными документами Списание с расчетного счета по разным элементам справочника Договоры.

Перечисление обеспечительного платежа отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

В документе указывается:

- Сумма — сумма обеспечительного платежа, согласно выписке банка;

- Договор — технический договор, по которому будут учитываться расчеты по обеспечительному платежу;

- Счет авансов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами», т. к. платеж до определенного времени не является оплатой, следовательно, расчеты по нему нельзя оформлять как расчеты с поставщиками;

- Погашение задолженности — Не погашать: обеспечительный платеж должен быть погашен только при неисполнении обязательств по договору аренды или в счет платы за последний месяц аренды. Поэтому при наступлении этих событий зачет по обеспечительному платежу бухгалтер в 1С будет делать вручную;

-

Статья расходов — статья из справочника Статьи движения денежных средств

Вид движения —Прочие платежи по текущим операциям.

:

Проводки по документу

Документ формирует проводку:

Дт 76.09 Кт 51 — перечислен обеспечительный платеж.

Если арендодатель выставил авансовый счет-фактуру на обеспечительный платеж, то Организация должна определить сама, — может ли она воспользоваться (пп. 2 п. 1 ст. 167 НК РФ, п. 12 ст. 171 НК РФ, Письмо Минфина от 16.08.2016 N 03-07-11/47861).

Подробнее про регистрацию авансового счета-фактуры от поставщика и принятие НДС к вычету

Учет выданного обеспечительного платежа за балансом

Для этого необходимо сформировать документ Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную.

Укажите:

-

Дебет — 009 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому был перечислен обеспечительный платеж, выбирается из справочника Договоры;

- Сумма — сумма выданного обеспечительного платежа.

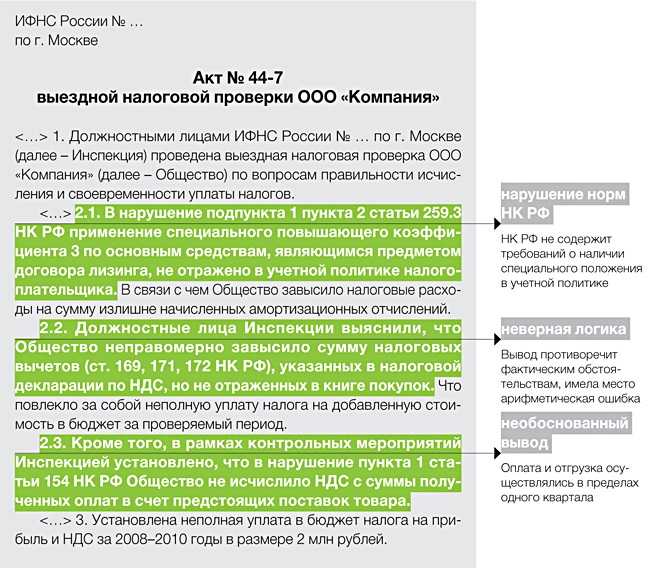

Суть налогового спора

Обстоятельства налогового спора подробно изложены в Постановлении Девятого арбитражного апелляционного суда от 24.08.2016 по делу № А40-97808/2015. Текст данного судебного акта содержит детальное описание представленных налогоплательщиком аргументов и является, по сути, инструкцией по оспариванию решения ИФНС о доначислении налога на прибыль и отказе в вычете по НДС со стоимости услуг аренды.

Итак, одним из контрагентов, у которых налогоплательщик арендовал строительную и иную технику, являлось ООО «Т», по которому инспекция предъявила претензии. В частности, согласно заключенному договору:

-

во временное пользование передавалось следующее имущество: фрезы дорожные, асфальтоукладчики, дорожные катки, фронтальные погрузчики;

-

стоимость аренды составляла 74 млн руб. ежемесячно.

В день подписания договора техника была принята арендатором по соответствующему акту приема-передачи. При этом не проводился ее детальный осмотр и не проверялось техническое состояние объектов (обоснование – данные объекты ранее уже арендовались у ООО «Т», что документально подтверждено).

При последующем детальном осмотре (в этот же день) представителями арендатора и арендодателя были выявлены:

-

существенные технические дефекты, препятствующие использованию дорожной техники;

-

следы внешнего воздействия на государственных регистрационных номерах;

-

отсутствие ряда копий паспортов транспортных средств, паспортов самоходных машин.

В тот же день подписано соглашение о передаче арендатору иного временно свободного имущества взамен техники по первому перечню. При этом стороны договорились, что ранее переданные объекты остаются на временное хранение на площадке арендатора (до момента, когда у арендодателя появится возможность для их передислокации).

Взамен техники из первого перечня также в связи с производственной необходимостью во временное пользование за плату передаче подлежало следующее имущество:

-

асфальтобетонные заводы ALMIX;

-

бетонный завод LIEBHERR;

-

мобильные дробильно-сортировочные комплексы Sandvik;

-

генераторы AIRMAN и Caterpillar.

Исходя из условий доп. соглашения плата за предоставление во временное пользование имущества, перечисленного во втором перечне, взамен техники по первому перечню также составила 74 млн руб. ежемесячно.

В ходе выездной налоговой проверки инспекции были представлены копии всех установленных требованиями законодательства документов по хозяйственной деятельности с ООО «Т»: договор, счета-фактуры, первичные учетные документы, карточки счетов бухгалтерского и налогового учета (оригиналы документов отсутствовали по той причине, что была совершена кража неустановленными следствием лицами, что подтверждалось справкой ОВД).

Налоговый орган указывал:

-

у налогоплательщика отсутствовала необходимость арендовать имущество, поскольку он имел в собственности аналогичные основные средства, в связи с чем часть объектов простаивала;

-

налогоплательщик не убедился в добросовестности партнера, который являлся недобросовестным налогоплательщиком, поскольку совершал налоговые правонарушения.

Пути решения конфликта

Арендуя помещение в торговом или офисном здании, арендатор заинтересован в том, чтобы, во-первых, данное помещение находилось под охраной, во-вторых, его клиенты имели беспрепятственный и удобный доступ в соответствующее помещение, что предполагает ухоженность коридоров и лестничных клеток, бесперебойность и чистоту лифтов и пр., а также на этаже (или хотя бы в здании) имелся исправный санузел. Очевидно, что без использования мест общего пользования, как правило, невозможно пользоваться арендуемым помещением. Кроме того, самостоятельно заниматься вопросами благоустройства и охраны для арендатора не только затратно, но и неудобно.

Полагаем, что в целях разрешения вопроса о взаимоотношениях участников арендных отношений следует обратить внимание на следующие обстоятельства. По смыслу п

1 ст. 620 ГК РФ в обязанности арендодателя входит обеспечение арендатору условий беспрепятственного пользования переданным в аренду имуществом. Ограничение прохода к переданным в аренду помещениям или въезда на территорию предприятия расценивается судом как препятствие в пользовании имуществом (Постановление ФАС УО от 04.03.2002 N Ф09-294/02-ГК). Очевидно, что попасть в помещение, расположенное выше первого этажа, не воспользовавшись коридором, а также лифтом или лестницей (которые, как правило, располагаются внутри здания), невозможно. Соответственно, любое ограничение со стороны собственника в отношении прохода арендаторов и их клиентов по местам общего пользования является препятствием в пользовании переданным в аренду помещением и незаконно

По смыслу п. 1 ст. 620 ГК РФ в обязанности арендодателя входит обеспечение арендатору условий беспрепятственного пользования переданным в аренду имуществом. Ограничение прохода к переданным в аренду помещениям или въезда на территорию предприятия расценивается судом как препятствие в пользовании имуществом (Постановление ФАС УО от 04.03.2002 N Ф09-294/02-ГК). Очевидно, что попасть в помещение, расположенное выше первого этажа, не воспользовавшись коридором, а также лифтом или лестницей (которые, как правило, располагаются внутри здания), невозможно. Соответственно, любое ограничение со стороны собственника в отношении прохода арендаторов и их клиентов по местам общего пользования является препятствием в пользовании переданным в аренду помещением и незаконно.

Лестницы, холлы, лифты, коридоры и иные объекты, обслуживающие более одного помещения в здании, относятся к общему имуществу здания, которое принадлежит собственникам помещений в здании на праве общей долевой собственности (подп. 1 и 2 Постановления Пленума ВАС РФ от 23.07.2009 N 64). Каждый участник долевой собственности обязан соразмерно со своей долей участвовать в уплате любых платежей по общему имуществу, включая издержки по его содержанию и сохранению (ст. 249 ГК РФ).

В свою очередь арендатор кроме уплаты арендной платы обязан нести расходы на содержание имущества, если иное не установлено законом или договором аренды (п. 2 ст. 616 ГК РФ). К расходам на содержание имущества следует относить: расходы по компенсации коммунальных платежей, эксплуатационному обслуживанию здания и территории и пр. (Постановления ФАС МО от 29.03.2010 N КГ-А40/1107-10, ФАС СЗО от 19.09.2006 N А52-887/2006/2, ФАС СЗО от 31.01.2007 N А05-3280/2006).

Акты судебной практики дополнительно подтверждают, что затраты на содержание и ремонт общего имущества здания, в котором расположено арендуемое помещение, не относятся к расходам арендатора по содержанию имущества, поэтому они должны оплачиваться собственником помещения (Постановления ФАС ВСО от 11.01.2011 N А33-7864/2010, ФАС ПО от 29.06.2010 N А72-8612/2009).

Учитывая, с одной стороны, неправомерность передачи доли в праве общей собственности в аренду, и соответственно, невозможности получения за нее арендной платы, а с другой стороны, необходимость перекладывания бремени содержания общего имущества на арендатора, представляется, что суммы расходов собственника на содержание общего имущества должны быть включены в сумму арендной платы. При этом не следует указывать в договоре, что арендная плата включает в себя плату за содержание мест общего пользования, в силу того что такие места не могут передаваться арендатору и платить за их использование арендатор не обязан.

Не чаще раза в год

Существенный момент сделки – финансовый. В договоре аренды нежилого помещения обязательно должен быть указан размер арендной платы.

— Если условия о размере арендной платы в договоре отсутствуют, документ считается недействительным с момента подписания, — предупреждают юристы «ЮрфинэкC». — И правила определения цены, предусмотренные статьей гражданского кодекса о цене за «аналогичные услуги» при «сравнимых обстоятельствах» в таких случаях не применяются.

Согласно законодательству менять арендную плату можно не чаще одного раза в год.

— Поэтому в договор не может быть включено условие, предусматривающее возможность изменения размера арендной платы чаще, чем раз в год, — говорит Юрий Романченко. — Такое условие является ничтожным. Большинство судов трактуют это условие так, что арендная плата может быть изменена не ранее чем через год после заключения сделки и не чаще чем раз в год в последующем. Отсюда также следует, что размер арендной платы по договору, заключенному на срок менее одного года, не подлежит изменению.

Нужно иметь в виду, что, кроме уплаты арендной платы, арендатор обязан еще и нести расходы на содержание имущества. Разумеется, если иное не установлено законом или договором аренды. К расходам на содержание имущества относятся расходы по компенсации коммунальных платежей, эксплуатационному обслуживанию здания и территории и прочее.

— Акты судебной практики дополнительно подтверждают, что затраты на содержание и ремонт общего имущества здания, в котором расположено арендуемое помещение, не относятся к расходам арендатора по содержанию имущества, поэтому они должны оплачиваться собственником помещения, — уточняет Юрий Михайлович.

Иначе говоря, арендодатель обязан производить капитальный ремонт, а арендатор – текущий. Условия о порядке проведения всех видов ремонта обязательно должны быть вынесены в отдельные положения договора.

— Так же хотелось бы отметить, что стороны должны оговорить вопрос об улучшении арендатором помещения, — говорит Юрий Романченко. – Это, например, касается перепланировки. По закону, если арендатор произвел за счет собственных средств и с согласия арендодателя улучшения имущества (помещения), он имеет право на возмещение стоимости этих улучшений, после прекращения договора. Если согласования проведения улучшений не было, стоимость, по закону, не возмещается. Однако данный вопрос должен быть непременно уточнен сторонами в договоре.

Учет арендной платы

Для фиксирования стоимости аренды нежилого помещения используется забалансовый счет 001 «Арендованные ОС». Учитывается стоимость жилья, прописанная в договоре. Затраты отражаются в момент фактического получения помещения. Правила эти установлены Инструкцией по использованию Плана счетов бухучета, установленного Приказом Минфина №94н от 31.10.2000.

Вопрос: Как отразить в учете производственной организации затраты на аренду нежилого помещения, если договор аренды заключен в феврале, помещение получено от арендодателя в этом же месяце, а регистрация договора аренды произведена в апреле?

По договору аренды, заключенному на три года, организация по акту приемки-передачи получила в пользование нежилое помещение. Стоимость нежилого помещения определена в договоре в размере 2 500 000 руб. Нежилое помещение используется для производства продукции. Арендная плата за месяц составляет 36 000 руб. (в том числе НДС 6 000 руб.) и уплачивается организацией в последний день текущего месяца начиная с месяца, в котором помещение передано арендатору. Организация применяет метод начисления в налоговом учете.Посмотреть ответ

Расходы на аренду, согласно пункту 5 и 7 Положения по бухучету, установленного Приказом Минфина №33н от 6.05.1999, считаются расходами по основным направлениям деятельности. Ежемесячные начисления по аренде отражаются на ДТ счета 20 «Главное производство» и КТ счета «Расчеты с кредиторами. Когда платеж перечисляется арендодателю, нужно выполнить запись по ДТ счета 76 и КТ счета 51.

Как арендатору учитывать операции по договору аренды помещения, оборудования или иного основного средства?

В рамках налогового учета передача недвижимости в аренду считается услугой на основании пункта 5 статьи 38 НК РФ. НДС, предъявленный компании, принимается к вычету на момент принятия услуги по аренде к учету. Вычет осуществляется на основании первичной документации на основании пункта 2 статьи 171, пункта 1 статьи 172 НК РФ.

ВНИМАНИЕ! Траты на оплату коммунальных услуг (с учетом НДС) будут учтены в структуре трат по основным направлениям работы компании. Признаются они в момент получения квитанций от лица, предоставляющего услугу аренды

Кого поддерживают суды

По большей части судебная практика рассмотрения таких споров складывается в пользу налогоплательщиков. Но для удачного исхода дела мало представить в суд документы, подтверждающие реальное приобретение и принятие на учет спорного имущества

Не менее важно еще и обосновать экономические причины приобретения этого имущества. Если с приобретением ГСМ, спецтехники и строительных материалов все понятно, то необходимость покупки телевизоров, кофемашин и мягких кресел придется доказать

При этом организации и ИП вправе ссылаться на нормы трудового и санитарного законодательства, обязывающие создавать для работников достойные и комфортные условия для труда и отдыха. Например, на положения ст. ст. 108 и 223 ТК РФ. Согласно данным нормам, работодатель обязан предоставить работникам обеденный перерыв, а также оборудовать специальное помещение для приема пищи. Это значит, что предоставить отдельное помещение для обеденных перерывов еще недостаточно

Важно оснастить такое помещение всей необходимой техникой, позволяющей хранить, готовить и разогревать пищу и напитки

Понятно, что, с точки зрения налоговиков, чай и кофе для сотрудников вполне может заменить вода из-под крана, а горячие обеды – сыроедение и лечебное голодание. Но в ст. 264 НК РФ говорится об обеспечении именно нормальных, а не экстремальных условий труда. Поэтому расходы на чайники, холодильники, кофеварки, электроплиты и СВЧ-печи и даже содержание столовой, в которой питаются сотрудники, суды признают целесообразными и не нуждающимися в дополнительном обосновании (например, см. постановление Арбитражного суда Западно-Сибирского округа от 07.08.2018 № 27-27287/2016, постановление Арбитражного суда Московского округа от 24.06.2014 № А40-54415/13).

Та же ст. 223 ТК РФ позволяет отнести к расходам на обеспечение нормальных условий труда затраты на приобретение в офис кресел, диванов и телевизоров. Согласно данной статье, в обязанности работодателей входит в том числе обустройство комнат для отдыха сотрудников в рабочее время. Поэтому такие затраты не окажутся лишними и также будут признаны судами обоснованными (постановление Арбитражного суда Московского округа от 28.06.12 № А40-50869/10-129-277).

То же самое касается и расходов на приобретение разного рода игр, аквариумов, комнатных растений, картин, животных и так далее. Поскольку, помимо всего прочего, на работодателей возлагаются обязанности по оборудованию специальных помещений для психологической разгрузки сотрудников, данные затраты также можно отнести к расходам (постановление Арбитражного суда Московского округа от 23.05.2011 № А40-95142/10-13-451).

Но стоит учитывать, что приобретенное имущество, обеспечивающее комфорт сотрудников, должно использоваться ими именно в рамках производственного процесса, в пределах территории работодателя и в рабочее время. Если организация построит и оборудует за пределами территории предприятия место для отдыха работников в нерабочее время, такие затраты суды не разрешат учесть в расходах (постановление Арбитражного суда Северо-Западного округа от 06.04.2017 № А42-8232/2014).

Таким образом, организациям разрешается учесть по сути любые затраты на создание комфортных условий в офисах. Главное – обосновать такие затраты нуждами и интересами самих работников. И если даже налоговики снимут с организации такие расходы, шансы отстоять их в суде довольно велики.

В качестве заключения

Итак, арбитры, в том числе на уровне Верховного суда, согласились с наличием у организации права учесть расходы в виде сумм арендной платы и воспользоваться вычетом «входного» НДС. Чтобы доказать обоснованность полученной налоговой выгоды, налогоплательщик представил:

-

сведения о наличии собственных производственных мощностей;

-

расчеты потребности в соответствующих видах основных средств и материалов;

-

документы, подтверждающие объемы фактически выполненных и сданных заказчикам работ.

При подготовке аргументов в защиту своей позиции налогоплательщик не пожалел времени и сил – информация была представлена:

-

в разрезе договоров;

-

в отношении каждого вида техники (погрузчиков, генераторов и т. д.);

-

объемы произведенных (на собственных и арендованных мощностях) и использованных материалов были сопоставлены с количеством, предъявленным заказчикам на основании актов сдачи-приема результатов работ.

Убедить судей удалось благодаря скрупулезности при выполнении расчетов и оформлении доказательств (для удобства восприятия были подготовлены таблицы сравнений соответствующих показателей).

Необходимость наличия некоторых видов техники в запасе организация обосновала спецификой выполнения работ (сжатые сроки) и требованиями заказчиков.

Полагаем, данный положительный опыт можно взять на вооружение.

Ситуация третья — договор аренды заключен, но не зарегистрирован

Договор аренды недвижимого имущества подлежит государственной регистрации, если срок его действия составляет один год или более (п. 1 ст. 131, п. 2 ст. 609 и п. 2 ст. 651 ГК РФ). Договоры с такими сроками действия считаются заключенными с момента их регистрации в органах Росреестра (п. 2 ст. 651 ГК РФ).

Минфин России утверждает, что арендную плату по незарегистрированному договору аренды нельзя учесть при расчете налога на прибыль, так как он не является заключенным. Получается, что расходы по нему не соответствуют требованиям п. 1 ст. 252 НК РФ (Письма от 05.03.2011 N 03-03-06/4/18, от 12.07.2006 N 03-03-04/2/172 и от 17.02.2006 N 03-03-04/3/3).

Примечание. Рискованно включать в расходы арендную плату за объект недвижимости, на который у собственника-арендодателя не зарегистрировано право собственности на него.

Однако суды отмечают, что отсутствие госрегистрации договора аренды помещения, заключенного на срок не менее года, не влияет на возможность признания расходов по нему (Постановления ФАС Московского от 26.08.2010 N КА-А41/9668-10 и Северо-Западного от 07.03.2008 по делу N А56-19124/2007 округов).

Значит, арендную плату по незарегистрированным договорам также можно включить в расходы. Главное, чтобы у арендатора был акт приема арендованного помещения и документы, подтверждающие внесение арендной платы, а само помещение использовалось для производственных или служебных целей (Постановления ФАС Уральского от 25.01.2007 N Ф09-12242/06-С2 и Поволжского от 08.06.2006 по делу N А55-25816/2005 округов). Но правомерность признания расходов в подобной ситуации арендатору, скорее всего, придется доказывать в суде.

Если компания не намерена судиться с налоговиками, но и не собирается отказываться от учета расходов на аренду, она может поступить одним из способов:

- договориться с арендодателем о том, чтобы разбить долгосрочный договор аренды на несколько договоров со сроком действия каждого из них менее одного года. Чаще всего стороны заключают договор аренды на 11 месяцев, а по его окончании оформляют новый договор на следующие 11 месяцев. Такие договоры не нужно регистрировать в органах Росреестра (п. 2 ст. 651 ГК РФ);

- не указывать срок действия договора аренды. Договоры аренды, заключенные на неопределенный срок, также не подлежат госрегистрации (п. 2 ст. 651 ГК РФ и п. 11 Информационного письма Президиума ВАС РФ от 16.02.2001 N 59);

- все-таки подать документы на регистрацию долгосрочного договора аренды. В этом случае арендатор сможет включать арендную плату в расходы не с момента госрегистрации договора, а с даты, когда он получил помещение в пользование (Письма Минфина России от 05.03.2011 N 03-03-06/4/18 и от 17.02.2006 N 03-03-04/3/3). Правда, в договоре аренды следует указать, что помещение было передано арендатору до заключения договора аренды, то есть до его государственной регистрации. Кроме того, за регистрацию договора необходимо будет уплатить госпошлину в размере 15 000 руб. (пп. 22 п. 1 ст. 333.33 НК РФ). Даже если всю сумму госпошлины внесет организация-арендатор, она сможет признать ее при расчете налога на прибыль (см. врезку ниже).

Обратите внимание! Госпошлина за регистрацию договора аренды включается в расходы единовременно

За госрегистрацию долгосрочного договора аренды или субаренды недвижимости госпошлину уплачивает та сторона, которая обратилась в органы Росреестра с заявлением о его регистрации (п. 1 ст. 26 Федерального закона от 21.07.1997 N 122-ФЗ). Для юрлица ее размер составляет 15 000 руб., для физлица — 1000 руб. (пп. 22 п. 1 ст. 333.33 НК РФ).

Если заявление подают обе стороны договора, каждая из них вносит сумму, которая определяется делением величины госпошлины пополам (п. 2 ст. 333.18 НК РФ). Аналогичные разъяснения содержатся в Письмах Минфина России от 20.07.2010 N 03-05-04-03/79, Росрегистрации от 15.06.2007 N 9-1879-СВ и от 23.05.2007 N 9-1543-СВ.

Госпошлину за регистрацию договора аренды или субаренды обычно уплачивает арендатор. Эту сумму он вправе единовременно включить в прочие расходы (пп. 1 п. 1 ст. 264 НК РФ). Госпошлина является одним из федеральных налогов и сборов (п. 10 ст. 13 НК РФ). Поэтому в налоговом учете ее отражают в расходах на дату начисления, то есть на дату подачи документов на госрегистрацию (пп. 1 п. 7 ст. 272 НК РФ).

Требование налоговиков включать сумму госпошлины в расходы равными частями в течение срока действия договора аренды или субаренды не основано на нормах НК РФ.

Примечание. Арбитражные суды разрешают арендаторам включать в расходы арендную плату по договорам аренды помещений, которые заключены на один год или больший срок, но не прошли регистрацию в органах Росреестра.

Позиция судей

В соответствии с Постановлением Пленума ВАС РФ от 12.10.2006 № 53 налоговая выгода может быть признана необоснованной, если налоговый орган докажет:

что сведения, содержащиеся в представленных налогоплательщиком документах, неполны, недостоверны и (или) противоречивы;

что налоговая выгода получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности;

что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

Указанных доказательств налоговый орган не представил.

Факт нарушения контрагентом своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налогоплательщику не было (и не могло быть) известно о каких-либо нарушениях арендодателем положений действующего законодательства (если такие нарушения в принципе имели место), так как налогоплательщик не имеет возможности и полномочий проводить подобный контроль. Обществом были предприняты все необходимые и доступные меры для проверки существования и добросовестности контрагента.

Выполнение партнером договорных обязательств перед обществом, квалифицированная подготовка первичных документов бухгалтерского учета являлись для налогоплательщика безусловным доказательством добросовестности данного контрагента.

Какие расходы на офис могут повлечь претензии налоговой

Покупка организациями недвижимости, транспортных средств, промышленного оборудования, офисной мебели, ККТ, рабочих компьютеров, ПО и оргтехники по большей части не вызывает у налоговиков никаких претензий.

Такие расходы изначально воспринимаются как экономически оправданные и целесообразные. И поскольку все перечисленные объекты так или иначе используются для решения производственных или управленческих задач организаций, то проблем с отнесением их в состав расходов, как правило, не возникает.

Но все меняется, когда речь заходит о расходах на благоустройство рабочих мест и создание для сотрудников комфортных условий труда. К спорным с точки зрения экономической оправданности и целесообразности зачастую относят расходы на приобретение в офисы:

- кондиционеров, увлажнителей/осушителей воздуха, ионизаторов и другой климатической техники;

- холодильников, бытовых морозильных установок;

- телевизоров, игровых приставок;

- газовых и электроплит, микроволновок, грилей, электрочайников, кофемашин, кофеварок;

- диванов, кресел, кроватей и другой подобной мебели;

- бассейнов, саун, бань;

- аквариумов, террариумов, вольеров и других средств содержания животных, птиц и рыб;

- бильярдных столов и т.д.

По таким расходам позиции налогоплательщиков и налоговиков могут кардинальным образом расходиться. И что одним кажется вполне естественным и обоснованным, для других – непозволительная роскошь и расточительство, компенсировать которые за счет увеличения бюджетных потерь нельзя.