- Рубрикатор

- Пример аналитики для счета 20 «Основное производство»

- Сервера и комплектующие в наличии

- Нужен ли ИП бухгалтерский учет?

- Взносы на социальное страхование

- Чтобы в общей сумме уплачивать 7,6% страховых взносов, действующая IT-организация должна:

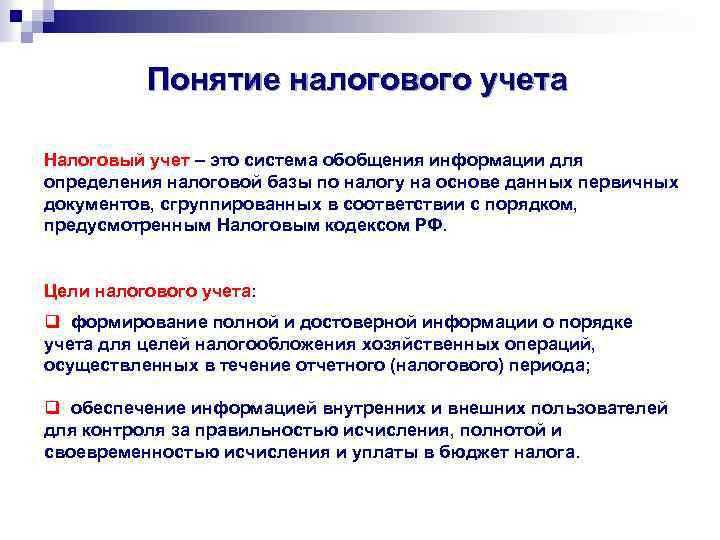

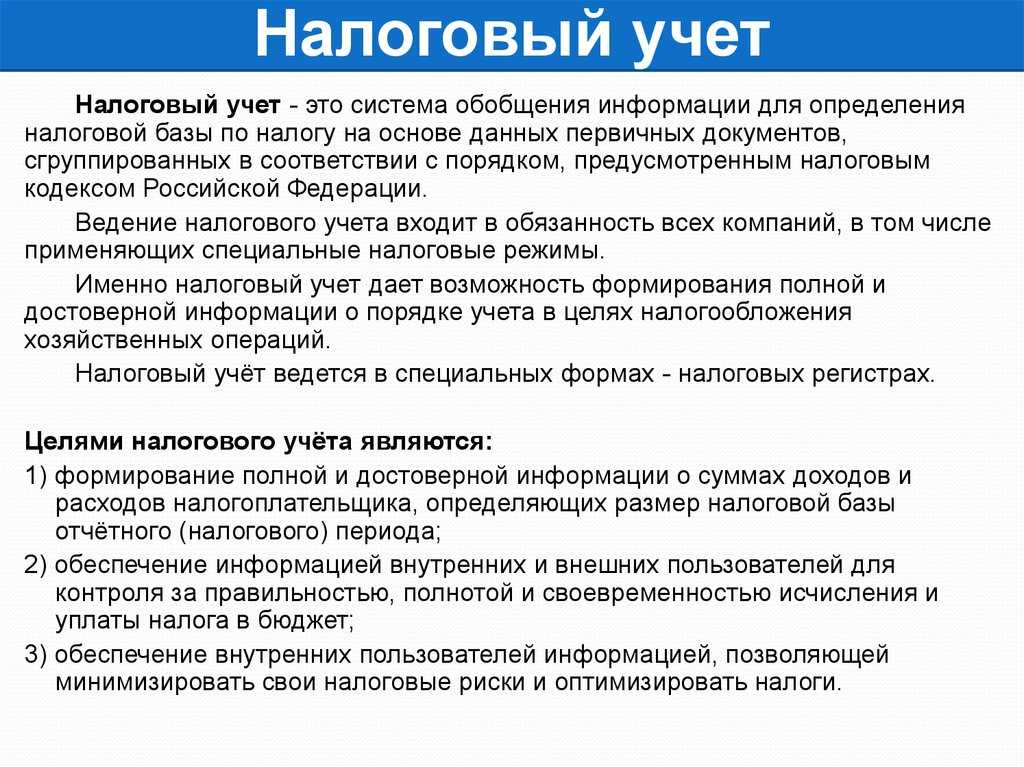

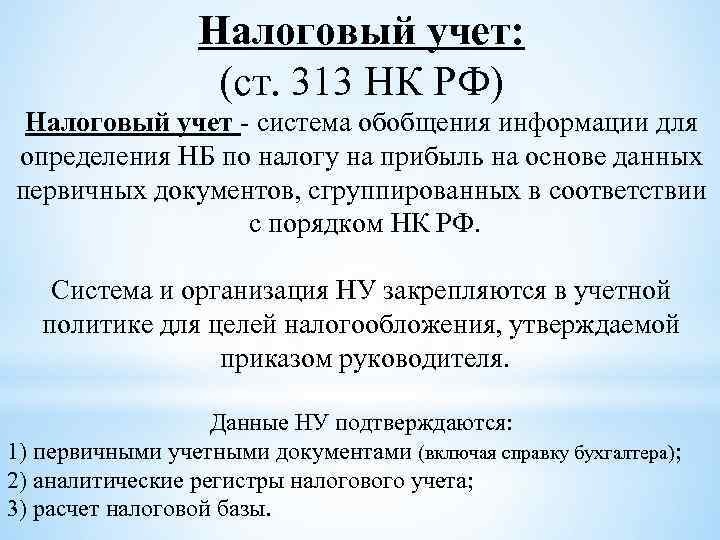

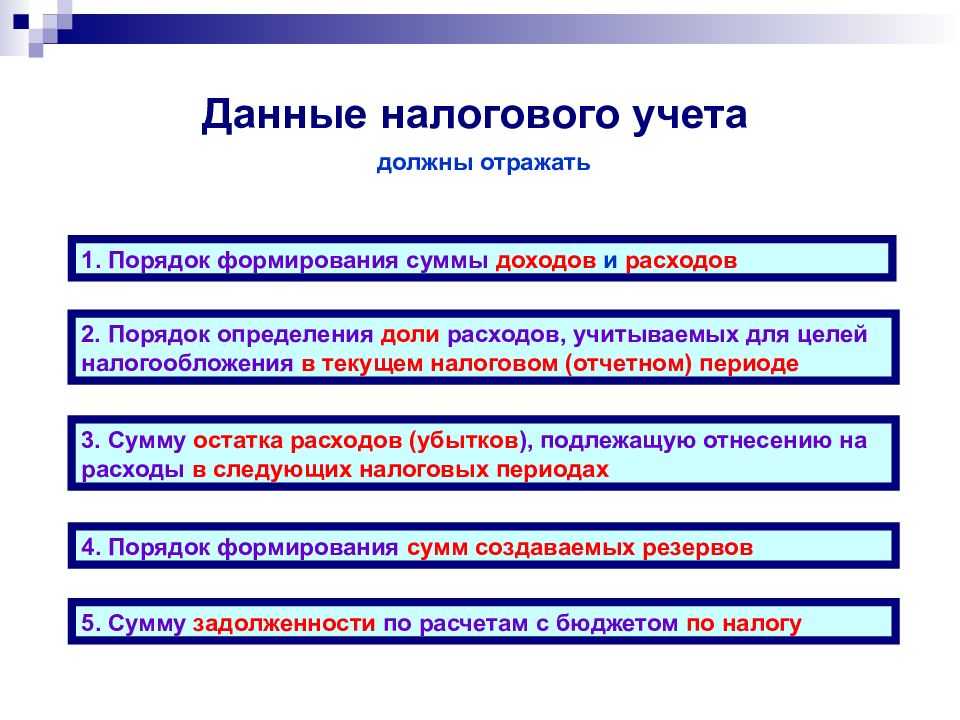

- Формирование налоговой базы «вручную»

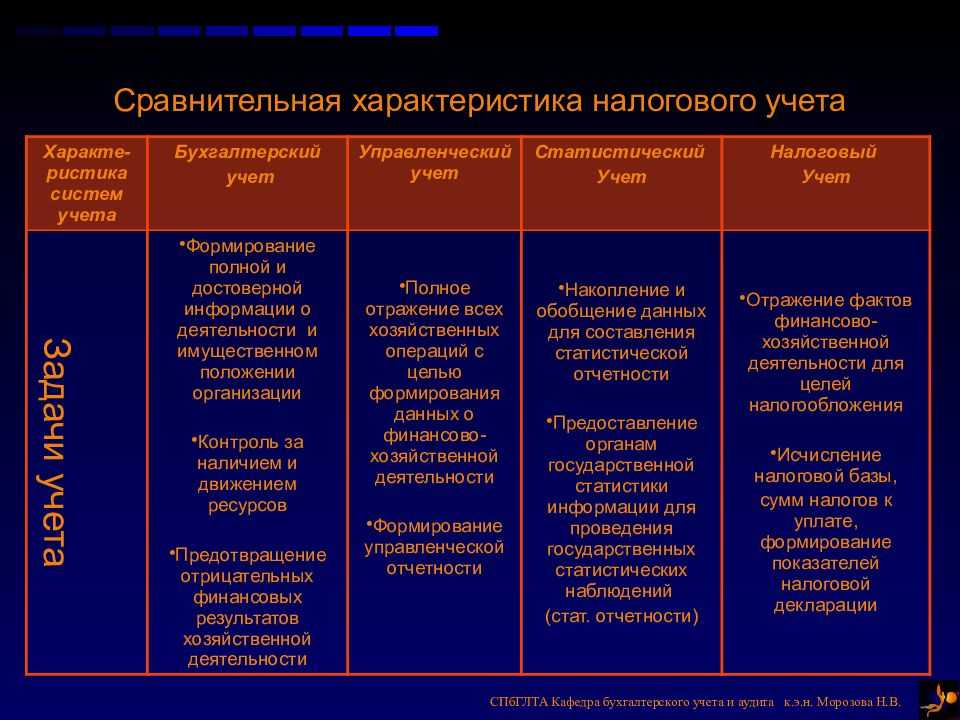

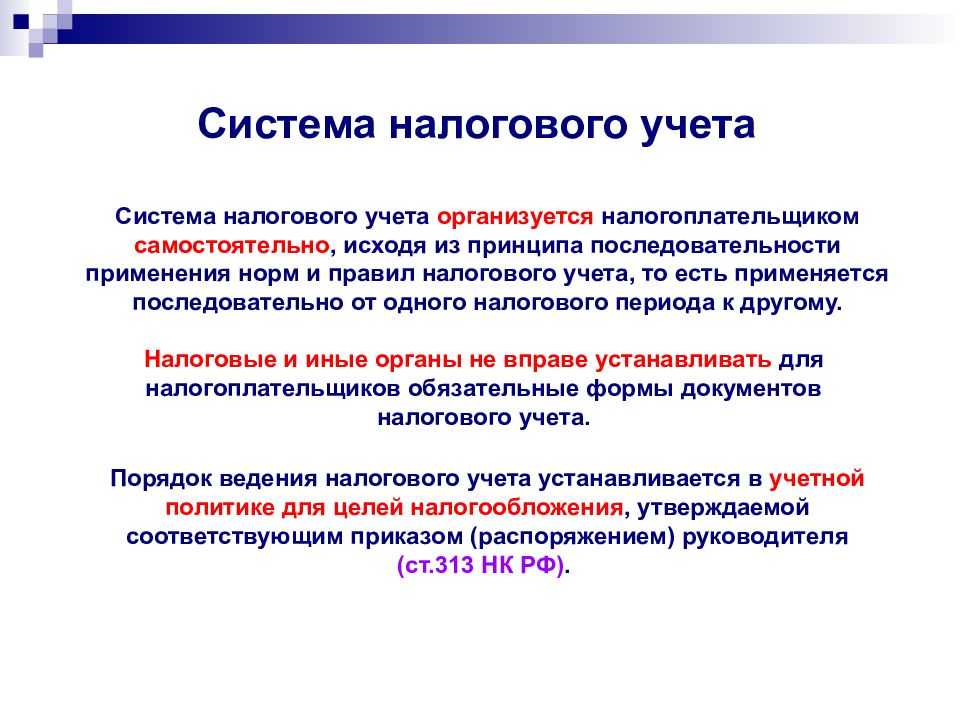

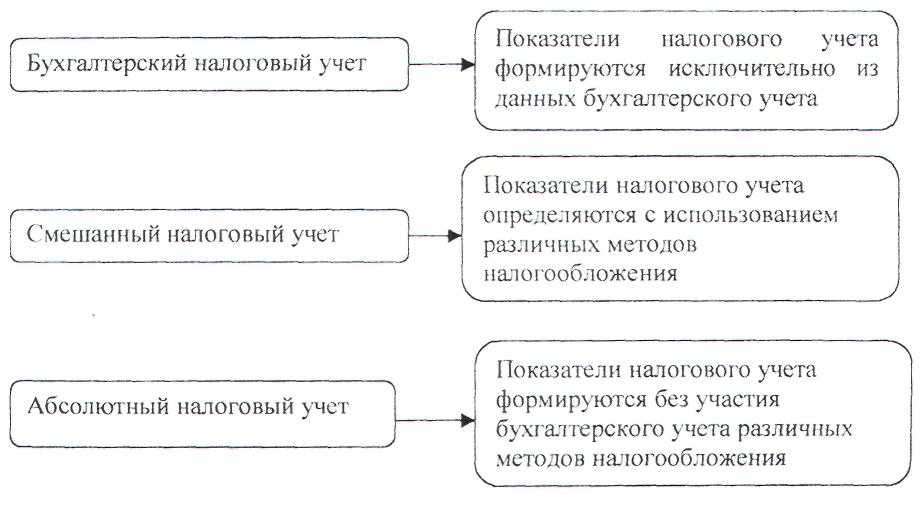

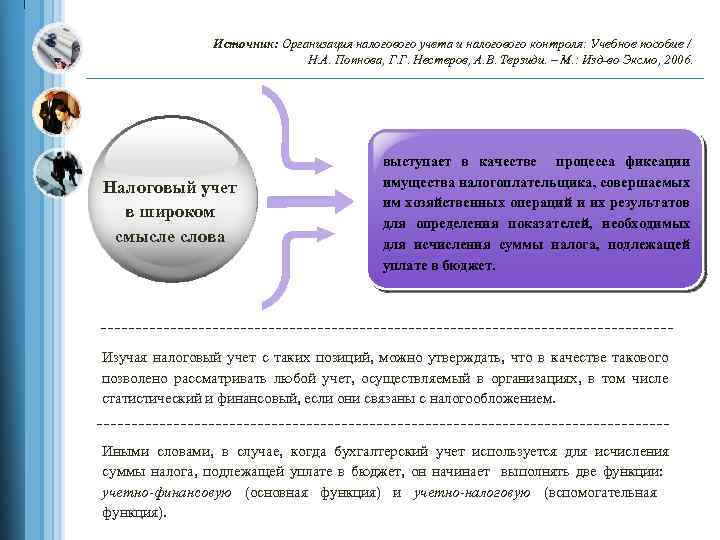

- Варианты построения налогового учета

- Бухучет доходов от передачи прав по лицензии

- Лицензионные платежи уплачиваются как:

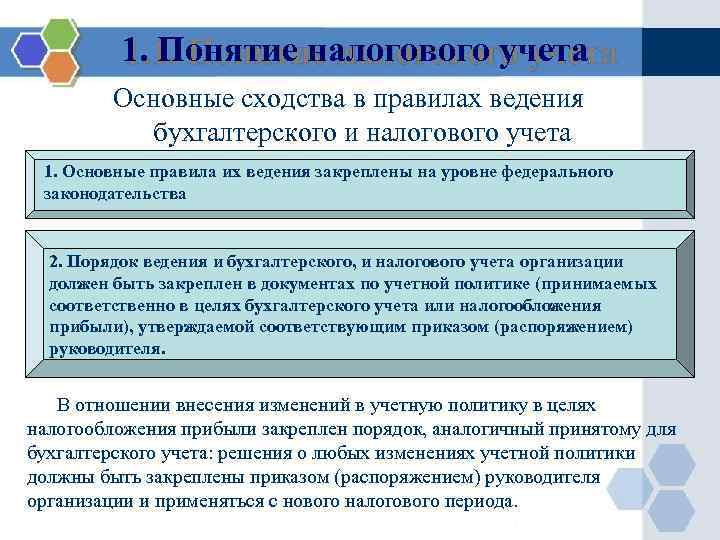

- Ведение налогового учета на базе бухгалтерского

- Как вести налоговый учет в компании: особенности каждого режима налогообложения

- Не «может», а «обязан»?

- Отражение в бухгалтерской отчетности

- Структурируем учетную политику

- Процедура постановки на учёт в налоговые органы

- Условия постановки на учёт и сроки оформления регистрации

- Порядок постановки на первичный учёт

- Порядок действий различных органов, работающих с физическими и юридическими лицами

- С какими проблемами организации налогового учета сталкиваются чаще всего?

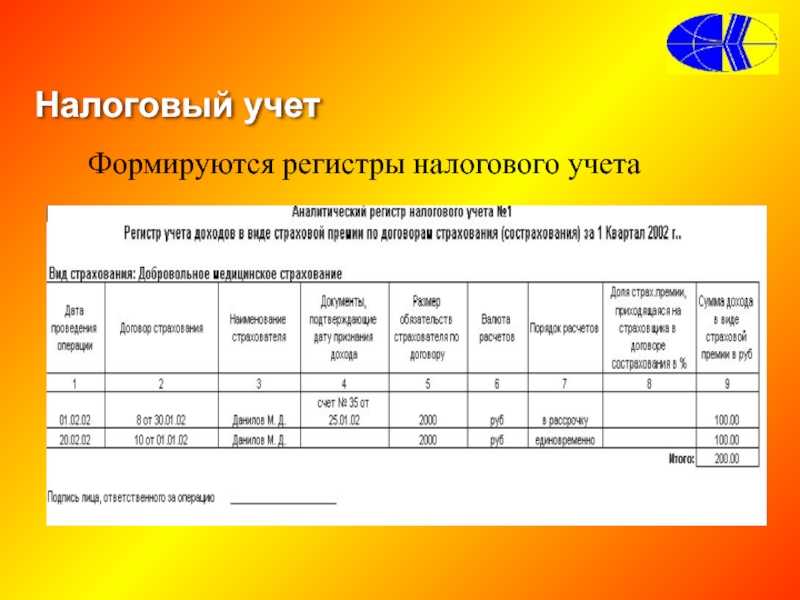

- Пример регистра налогового учета 2.1.020 (расшифровка строки 020 «Выручка от реализации товаров (работ, услуг) собственного производства» Приложения 1 к листу 02 декларации)

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Пример аналитики для счета 20 «Основное производство»

Субсчет |

Аналитика |

Ссылка на НК РФ |

Место в декларации (регистр НУ) |

||

счет |

|||||

1 |

Сырье, материалы |

1 |

Себестоимость собственной продукции, производство которой связано с обработкой сырья (СПсОС) |

пп.1 п.1 ст.254, п.1ст.318 |

2.2.010 |

2 |

Себестоимость работ, услуг |

2.2.020 |

|||

2 |

Заработная плата (по окладу, тарифу, премиии другие стимулирующие выплаты) |

1 |

СПсОС |

пп.1 - 3,10 - 12,1821ст.255, п.1ст.318 |

2.2.010 |

2 |

Себестоимость работ, услуг |

2.2.020 |

|||

3 |

ЕСН на заработную плату (в частипрямых расходов) |

1 |

СПсОС |

пп.1 п.1 ст.264, п.1ст.318 |

2.2.010 |

2 |

Себестоимость работ, услуг |

2.2.020 |

|||

4 |

Амортизация основных средств <3> |

1 |

СПсОС |

ст.ст.256 - 259, 318,322 |

2.2.010 |

2 |

Себестоимость работ, услуг |

2.2.020 |

|||

5 |

Подрядчики - сторонние организации |

- |

- |

пп.6 п.1 ст.254 |

2.2.040 2.2.042 |

... |

... |

... |

... |

... |

... |

<3> При несовпадении бухгалтерской и налоговой амортизации используются данные налоговой амортизации.

Таблица 3

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Нужен ли ИП бухгалтерский учет?

Для ответа на поставленный вопрос рассмотрим подробнее текст ФЗ-402. Упомянутая ст. 6 декларирует:

- освобождение от ведения БУ индивидуальных предпринимателей;

- необходимость вести учет показателей НУ согласно виду предпринимательства, который был избран.

Нужно ли ИП формировать учетную политику?

Таким образом, налоговый учет необходим, с одновременным освобождением от БУ ИП на любой налоговой системе.

Внимание! Предприниматель имеет право вести учет бухгалтерских показателей, но не обязан это делать. Правильно организованный бухгалтерский учет означает наличие в любой момент времени оперативной и надежной информации о работе бизнеса, полный контроль за денежными и материальными ресурсами

Правильно организованный бухгалтерский учет означает наличие в любой момент времени оперативной и надежной информации о работе бизнеса, полный контроль за денежными и материальными ресурсами.

Кроме того, часто при организации ИП предприниматель начинает с малого, а затем расширяет бизнес, преобразовывая его в другие формы (например, регистрируя ООО), при которых ведение бухучета является обязательным.

Вопрос: Организация приобрела у ИП автомобиль, бывший в употреблении. ИП применял УСН («доходы»), не вел бухгалтерский учет, остаточная стоимость не сформирована. ИП готов представить документы о приобретении автомобиля и сроке использования. Вправе ли организация для целей исчисления налога на прибыль определить срок полезного использования основного средства самостоятельно на основании представленных ИП документов и информации о сроке эксплуатации?Посмотреть ответ

Взносы на социальное страхование

При соблюдении ряда условий отечественные IT-компании пользуются льготами и в сфере соцстрахования, уплачивая 6% на ОПС, 0,1% на медстрахование, 1,5% на взносы в случае временной нетрудоспособности.

Чтобы в общей сумме уплачивать 7,6% страховых взносов, действующая IT-организация должна:

- быть аккредитованной на государственном уровне;

- иметь в штате от 7-ми наемных работников;

- получать от 90% и выше выручки от IT-деятельности.

Обратите внимание: в последних разъяснениях Минфин указал, что о решении перейти на уплату страховых взносов по льготным тарифам IT-компания сообщать налоговикам не обязана.

Аутсорсинг бухгалтерии специально для АйТи. Персональное предложение.

Узнать больше

Формирование налоговой базы «вручную»

По имеющейся у автора информации, многие предприятия не ведут специальных налоговых регистров и до сих пор формируют налоговую базу путем корректировки бухгалтерской прибыли или отдельных статей расходов и доходов, полученных в бухгалтерском учете. То есть, по сути, продолжает использоваться способ расчета налогооблагаемой прибыли, применявшийся до 2002 г.

Данный способ позволяет выполнить требования ПБУ 18/02 — это «плюс». Однако, как правило, применяя такой способ, можно лишь приблизительно определить налоговую базу, поскольку бухгалтерский и налоговый учет имеют существенные различия. Так, на предприятии, имеющем на конец отчетного периода остаток незавершенного производства, корректно определить налоговую базу по налогу на прибыль с применением рассматриваемого способа маловероятно.

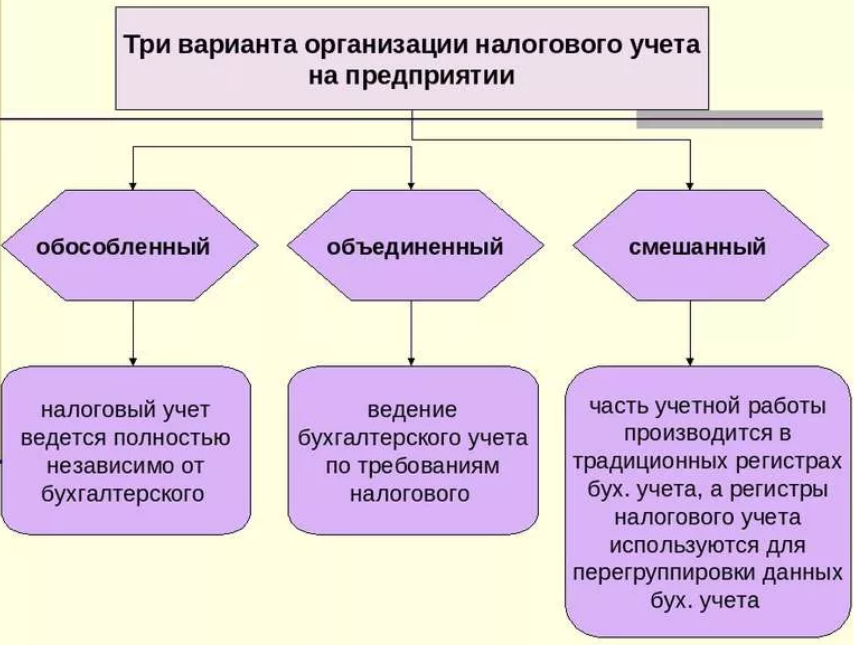

Варианты построения налогового учета

Прежде чем перейти к предлагаемой схеме организации налогового учета, несколько слов о том, как вообще он может строиться.

Как известно, ст.313 НК РФ позволяет организациям самостоятельно организовать систему налогового учета. По большому счету, все способы его организации, взятые на вооружение российскими компаниями, можно разделить на три группы:

- ведение налогового учета параллельно бухгалтерскому;

- формирование налоговой базы «вручную»;

- ведение налогового учета на базе бухгалтерского.

Каждый из них имеет свои преимущества и недостатки. Рассмотрим эти способы по отдельности.

Бухучет доходов от передачи прав по лицензии

IT-компании, деятельность которых направлена на платное предоставление неисключительных прав, возникающих из патентов на изобретения, промобразцы и другие объекты интеллектуальной собственности, доходом признают лицензионные платежи. Учитываются они в бухучете IT-компании как выручка от обычных видов деятельности.

Лицензионные платежи уплачиваются как:

- паушальный платеж – одноразовая, зафиксированная на договорном уровне сумма;

- роялти – систематические перечисления собственнику ПО в фиксированной сумме либо в процентных отчислениях;

- комбинация паушальных платежей и роялти.

- разработчик вправе получать доход на основании конкретного договора с заказчиком;

- сумма дохода точная и обозначена в договоре;

- IT-компания уверена в том, что передача лицензионных прав обязательно увеличит ее финансовую выгоду.

Если хотя бы одно из вышеперечисленных условий не соблюдено, в бухучете вместо выручки появляется кредиторская задолженность.

Доход от периодических платежей проводится в бухучете в том периоде, когда они были выплачены разработчику. Если получен единоразовый платеж, бухгалтер распределяет его на весь срок действия договорных отношений и заносит в учет равными частями в каждом отчетном периоде.

В случае, когда по лицензионному договору лицензиар получает роялти (процентные отчисления) от деятельности лицезиата, реальный доход определяется лицензиаром-разработчиком на основании отчета лицензиата о результатах его работы (к примеру, получения выручки от продаж, предоставления статистических данных об объемах выпуска ПО-продукции и т.д.).

Согласно пункту 12 ПБУ 9/99 выручка не может быть признанной до определения ее точной суммы.

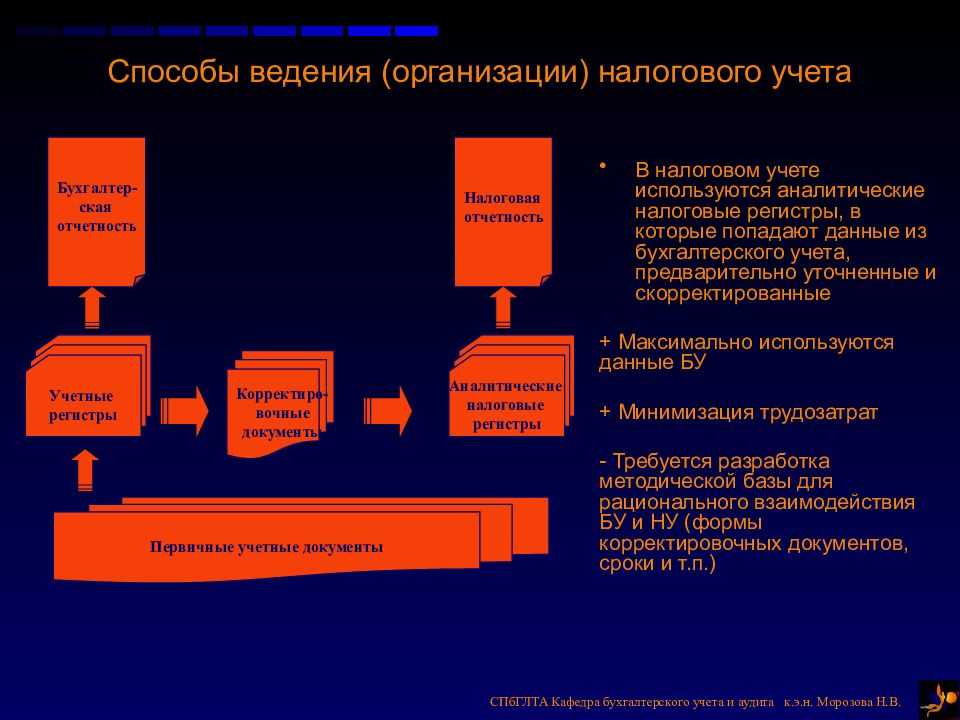

Ведение налогового учета на базе бухгалтерского

Очевидно, что это самый привлекательный вариант. Он отличается от первого тем, что оперирует данными регистров бухгалтерского учета, а не непосредственно первичных документов.

Основываясь на этой схеме, автор разработал систему налогового учета. Для нее характерны следующие особенности.

- Первичные документы обрабатываются единожды, по ним делаются только бухгалтерские проводки. Таким образом, первичный документ учитывается и обрабатывается только по правилам бухгалтерского учета. Исключение составляет учет основных средств, а также операции, которые отсутствуют в бухгалтерском учете.

- Основные, или стандартные, регистры налогового учета представляют собой перечень соответствующих бухгалтерских регистров.

- Регистры налогового учета могут иметь простую кодировку. Система настраивается один раз, и затем практически ведется один учет — бухгалтерский. Соответствующая настройка специальной программы налогового учета позволит автоматически формировать налоговые регистры и декларацию по налогу на прибыль.

- Построенная таким образом система может быть настроена на любую бухгалтерскую программу.

- В данной системе могут быть реализованы требования по учету расчетов по налогу на прибыль, предусмотренные ПБУ 18/02.

Рассмотрим эту систему подробнее.

Как вести налоговый учет в компании: особенности каждого режима налогообложения

- Начнем с общей системы. Как такового, общего режима налоговый кодекс не выделяет – скорее это совокупность всех описанных в нем налогов. Те, кто применяет общий режим – имеют самую высокую налоговую нагрузку. Что платим:

- Налог на прибыль: ставка 20 процентов, отчетность ежегодная, авансы платим ежеквартально или ежемесячно.

- НДС: ставка 20 процентов, отчетность ежеквартальная. Платим также – один раз в квартал.

- Имущественные налоги (при наличии земли, автомобилей или имущества на балансе) – ставки различные, устанавливаются регионами.

- НДФЛ – удерживаем из доходов работников как налоговый агент (ставки разные – от 13 до 30 процентов). Платим ежемесячно.

Упрощенная система УСНО:

- Не платим налог на прибыль – этим режимом предусмотрен единый налог на доходы (ставка 6 процентов) либо доходы за вычетом расходов (по ставке 15 процентов).

- Придется заплатить НДФЛ за работников на общих основаниях и имущественные налоги при наличии соответствующих видов имущества.

- Упрощенцы в основной массе не являются плательщиками НДС, однако налоговым законодательством предусмотрены редкие случаи, когда все же придется отчитаться по этому налогу и уплатить его.

Важно! Начиная с отчетности за 2021 год, такой режим как ЕНВД отменен!

Собираетесь ставить организацию (или филиал) на налоговый учет – учтите следующую информацию

Как выбрать инспекцию? Для организаций – по месту нахождения, а для ИП – по месту жительства. Срок рассмотрения документов налоговиками стандартный для всех, и составляет пять дней.

Соберите полный пакет необходимых документов

Что он должен содержать? Конечно же, учредительные документы – устав, решение учредителя либо протокол собрания участников о создании организации, заполненное заявление по специальной форме, оригиналы (и копии) паспортов тех лиц, кто обращается в налоговые инстанции с этим заявлением.

Важно! Если учредитель один и он обратился в налоговые органы самостоятельно – проблем не возникнет. Также их не будет, если учредителей несколько, и они пришли в полном составе

А вот в противном случае – нужно заверить все предоставляемые документы у нотариуса.

Не забудьте заплатить госпошлину (для бумажной документации – 4 тысячи рублей). Подаете через сайты Госуслуг или ФНС – можете избежать уплаты пошлины.

Подаем документы в регистрирующий орган, ждем, получаем документы о регистрации. Помните – подать документы нужно в ФНС или МФЦ. Ждать – 3 дня – именно в этот срок осуществляется регистрация юрлиц. Пришел отказ в регистрации? Можете подать повторно, на это вам дается срок в три месяца.

Важно! Порядок регистрации филиала – такое же как и при регистрации организации в целом.

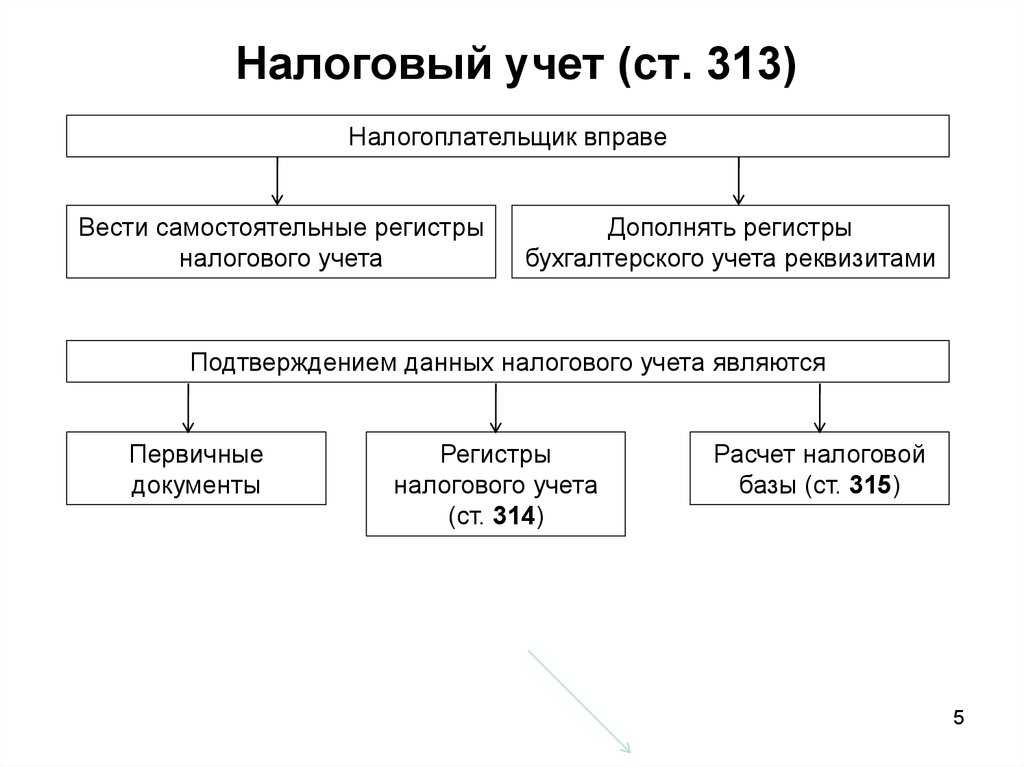

Не «может», а «обязан»?

Для

этих целей используется обычная учетная политика

предприятия. Чаще всего в ней выделяют отдельный раздел.

Нормы, регулирующие правила формирования и раскрытия

учетной политики, содержатся в нормативном документе

(Положении по бухгалтерскому учету «Учетная политика

организации» (ПБУ 1/2008), утвержденном приказом Минфина

РФ от 06.10.2008 № 106н). Но, по моему мнению, основные

моменты в части, не противоречащей налоговому

законодательству, можно использовать и в целях

формирования учетной политики, в целях расчета налоговых

баз.

Более

того, в ст. 313 НК РФ прямо указывается, что порядок

ведения налогового учета устанавливается

налогоплательщиком в учетной политике для целей

налогообложения, утверждаемой соответствующим приказом

(распоряжением) руководителя. Налоговые и иные органы не

вправе устанавливать для налогоплательщиков обязательные

формы документов налогового учета. То есть

налогоплательщик не просто может, а обязан сформировать

учетную политику для целей организации налогового учета.

Отражение в бухгалтерской отчетности

Фискальные сборы находят отражение в двух формах бухотчетности:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Расчеты по налогам и сборам в балансе отражаются в составе кредиторской или дебиторской задолженности. Кредитовое сальдо счетов 68 и 69 отражается в строке 1520 раздела V.

Если на конец отчетного периода образовалась переплата по фискальным платежам, отраженная как дебетовое сальдо счетов 68 и 69, то эту сумму нужно отразить в разделе II в строке 1230 «Дебиторская задолженность».

Кроме того, в бухгалтерском балансе компании обособленно отражается НДС, предъявленный поставщиками, но не принятый к вычету (дебетовое сальдо счета 19). Для этого предназначена строка 1220.

В отчете о финансовых результатах в строке 2410 отражается исчисленный к уплате налог на прибыль.

Кроме того, в бухгалтерском балансе и ОФП обособленно отражаются сальдо и изменения отложенных налоговых активов и обязательств.

-

2022-09-27 09:57:02

Добрый день! Подскажите, пожалуйста, как в бухгалтерском учёте корректно отображается уплата налогов, если выплатил их не в срок, а только когда пришло уведомление от судебных приставов и денежные средства списались с расчётного счёта? -

2022-09-27 10:19:43

Анастасия Лукьянова, Так у вас рядом есть строка возле «кредитной задолженности», где вы прописываете о погашении этого долга вне зависимости от того способа, как было произведено списание самих средств.

-

2022-09-27 13:41:34

Добрый день! Я пока еще только начинаю работать бухгалтером. поэтому, возможно задам глупый вопрос: Могут ли страховые взносы быть прямыми расходами? -

2022-09-27 14:20:11

Марина, Страховые взносы относят к прямым расходам только в том случае, если организация специализируется на реализации и производстве продукции. Их необходимо учитывать в расчёте налога на прибыль пропорционально реализуемому товару.

-

-

2022-09-27 14:26:59

Неправильно заполнила налоговую декларацию, отразила не все сведения, как теперь внести изменения правильно? Не совсем понимаю. -

2022-09-27 19:32:55

Здравствуйте, подскажите, является ли спонсорская помощь доходом при упрощённой системе налогообложения? Если я правильно понимаю, что как для ООО нужно оплатить налог в размере 6%? -

2022-09-27 19:39:24

Хотим открыть активно-пассивные счета для бух.учёта, как правильно отразить всю свою деятельность в отчёте, но чтобы не было видно кредиторских задолженностей? -

2022-09-27 19:53:41

Елена, В соответствии с Федеральным Законом №54 пунктом 9-ой статьи 2-ой, если спонсорская помощь перечислена в виде обычного платежа, то проводить операцию по ККТ не нужно, если вы не хотите показывать эти деньги. В бухгалтерском отчёте отражаете эту сумму на счёте, как расчётный платёж. Налог на прибыль не учитывается в этом случае.

-

2022-09-27 20:01:07

Альбина Юрьевна, Вы все так ясно разъяснили, а если страховые взносы не являются налоговыми, то зачем их отображать в бухгалтерском учёте? Не проще не прописывать эти суммы и всё?

-

2022-09-27 20:16:10

У меня на фирме длительное время работал бухгалтер и оказывается, что она не оплачивала налоги. Когда этот вопрос встал, конечно, закончилось всё увольнением. Что теперь делать? Как исправить ситуацию? Оплатить все налоги за тот период? -

2022-09-27 20:40:57

Считают текущий налог на прибыль по форме, у меня сумма разниться, когда пересчитываю вручную и проверяю постоянные налоговые обязательства, цифра же одна должна быть? -

2022-10-03 08:24:33

Илья, естественно

Структурируем учетную политику

При

формировании учетной политики для целей налогового учета

рекомендуем выделять два раздела, аналогично разделам,

посвященным бухгалтерскому учету.

Первый раздел – организационно-технический. В нем можно

указать организационно-технические аспекты ведения

налогового учета. Также в данном разделе можно прописать

форму и содержание регистров налогового учета по налогу

на прибыль и НДС, форму аналитического регистра

налогового учета для целей определения налоговой базы по

НДФЛ, способ ведения налогового учета (например, в

специализированной программе 1С или электронных

таблицах), перечень должностных лиц, имеющих право

подписи счетов-фактур, и т. п.

Второй раздел – методический. В нем будут

регламентированы особенности ведения налогового учета.

На

что следует обратить особое внимание при формировании

системы налогового учета?

Процедура постановки на учёт в налоговые органы

Налогоплательщик обязан встать на учёт в налоговый орган, расположенный по месту нахождения физического лица, организации или её подразделений, либо по месту принадлежащей им недвижимости или транспортных средств, подлежащих налогообложению.

Условия постановки на учёт и сроки оформления регистрации

Постановка на учёт российских организаций и их филиалов, а также некоммерческих иностранных организаций и их представительств на территории РФ осуществляется по месту нахождения либо осуществления деятельности на основании выписки из Единого государственного реестра юридических лиц, а индивидуальных предпринимателей – по месту жительства на основании сведений, содержащихся в Едином государственном реестре индивидуальных предпринимателей (ЕГРП). Постановка на учёт физических лиц, не занимающихся коммерческой деятельностью, осуществляется по месту жительства на основании заявления физлица либо справочной информации, представленной соответствующими органами.

Для регистрации в налоговом органе и получения удостоверяющего документа физическое лицо должно подать соответствующее заявление. На его основании налоговая организация обязана в пятидневный срок оформить регистрацию и выдать свидетельство о постановке на учёт. Процедура постановки на учёт, а также снятия с него является бесплатной. На основе данных учёта ведётся Единый государственный реестр налогоплательщиков (ЕГРН). Сведения о налогоплательщике с момента регистрации в налоговой службе становятся тайными.

Порядок постановки на первичный учёт

Для постановки на первичный учёт физического лица от него потребуют некоторые персональные данные:

- фамилия, имя, отчество;

- место, год и месяц рождения;

- место жительства;

- пол;

- сведения о гражданстве;

- паспортные данные либо данные любого другого документа, удостоверяющего личность (например, военного билета).

При постановке на первоначальный учёт каждому налогоплательщику (как физическому, так и юридическому лицу) присваивается идентификационный номер (ИНН), являющийся единым кодом по всем видам сборов и налогов, включающих выплаты в связи с перемещением товаров по территории России, а также через границу Таможенного союза. ИНН может меняться в случае реорганизации юридического лица либо при снятии плательщика налогов с учёта в одном органе и последующей регистрации в другом. В случае ликвидации организации как налогоплательщика ИНН признается недействительным.

При постановке на учёт в налоговую службу российской организации налоговый орган обязан выдать ей соответствующее свидетельство о регистрации, а индивидуальному предпринимателю кроме свидетельства ещё и уведомление о постановке на учёт, подтверждающее факт постановки на учёт.

Замечание 1

Вопросы постановки на налоговый учёт и снятия с него иностранных граждан и организаций находятся в ведении Министерства финансов России.

Порядок действий различных органов, работающих с физическими и юридическими лицами

Органы юстиции, наделяющие полномочиями нотариусов, обязаны в десятидневный срок со дня издания приказа извещать налоговую службу о физлицах, получивших право на деятельность нотариуса или освобождённых от неё.

Органы ЗАГС, а также органы, осуществляющие регистрацию физлиц по месту жительства, обязаны в десятидневный срок с момента регистрации сообщать в местный налоговый орган о фактах регистрации по месту жительства, а также рождения, смерти физлиц.

Органы, занимающиеся регистрацией прав на недвижимость, а также сделок с ним, регистрацией транспортных средств обязаны в десятидневный срок с момента регистрации извещать местный налоговый орган о факте регистрации.

Банки имеют право открывать счета индивидуальным предпринимателям либо организациям только при предъявлении документа о постановке на учёт в налоговую службу. Банки обязаны в пятидневный срок извещать налоговую службу об открытии либо закрытии налогоплательщиком счета. Кроме этого, банки обязаны в пятидневный срок с момента подачи мотивированного запроса предоставлять налоговым службам справочную информацию по счетам и операциям налогоплательщиков.

Нотариальные конторы обязаны в пятидневный срок с момента удостоверения прав на наследство, а также договоров на дарение извещать об этом налоговые службы.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

С какими проблемами организации налогового учета сталкиваются чаще всего?

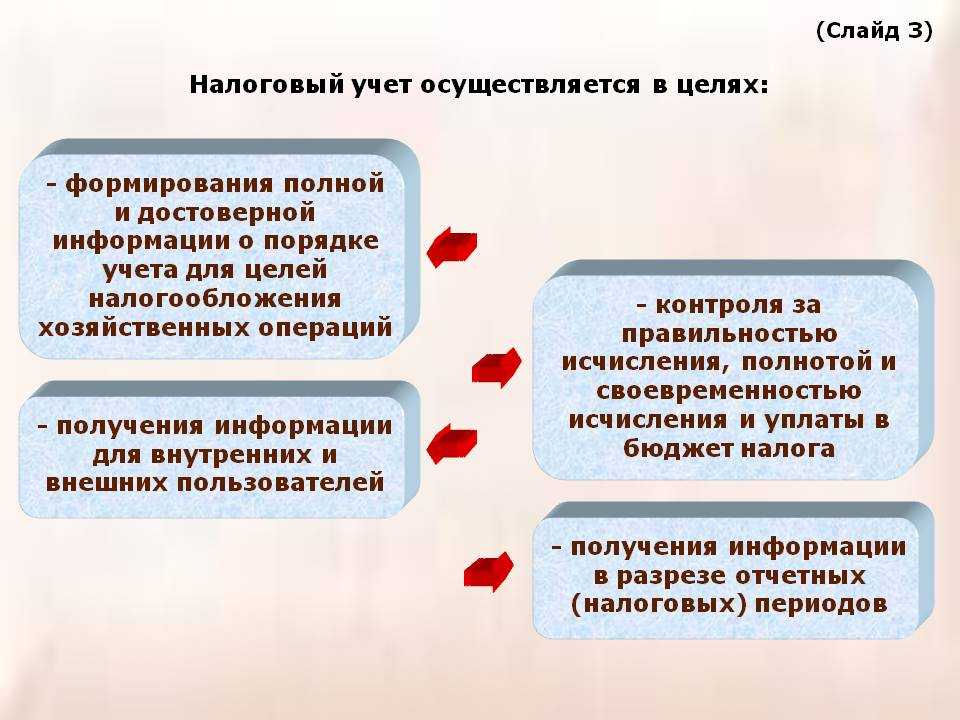

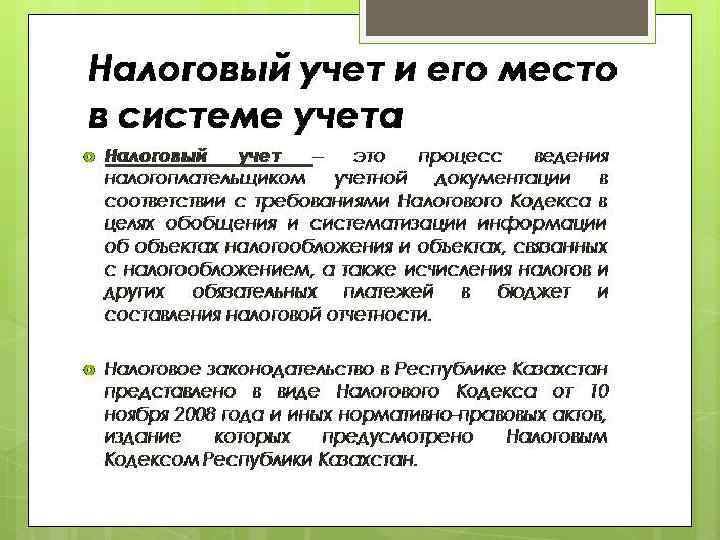

Прежде всего, необходимо определиться с тем, что из себя представляет налоговый учет. Дело в том, что его часто путают с бухгалтерским учетом, хотя это совершенно разные вещи, ведь налоговый учет включает в себя сведения исключительно для правильного исчисления налогов за конкретный период, а бухгалтерский учет включает в себя вообще все операции, вне зависимости от того, как они влияют на тот или иной налог. Другими словами, налоговый учет – это система сбора и систематизации данных относительно деятельности компании (как производственной, так и непроизводственной), которые позволяют правильно рассчитывать налоги, а также оптимизировать их в рамках действующего налогового законодательства.

Естественно, что в компаниях сталкиваются с различными проблемами при организации налогового учета. Вот наиболее распространённые из них:

- недостаточно информации относительно того, как должен вестись налоговый учет – хотя общие принципы учета выписаны в Налоговом кодексе РФ, конкретных указаний в законодательстве нет, и организациям приходится самостоятельно продумывать процедуру сбора и систематизации сведений, которая была бы удобной как для внутреннего использования, так и для доступа извне (к примеру, сотрудниками ФНС при проведении очередной проверки);

- нехватка квалифицированных кадров, которые могли бы помочь с организацией налогового учета – небольшим компаниям нерезонно нанимать отдельного сотрудника или группу для того, чтобы вести налоговый учет, поэтому данные обязанности чаще всего поручаются бухгалтеру или другим сотрудникам. Однако они не обладают специализированными знаниями, что может повлиять на качество ведения учета. В результате возможны различные проблемы как внутри компании, так и вне ее (к примеру, во время проведения налогового аудита);

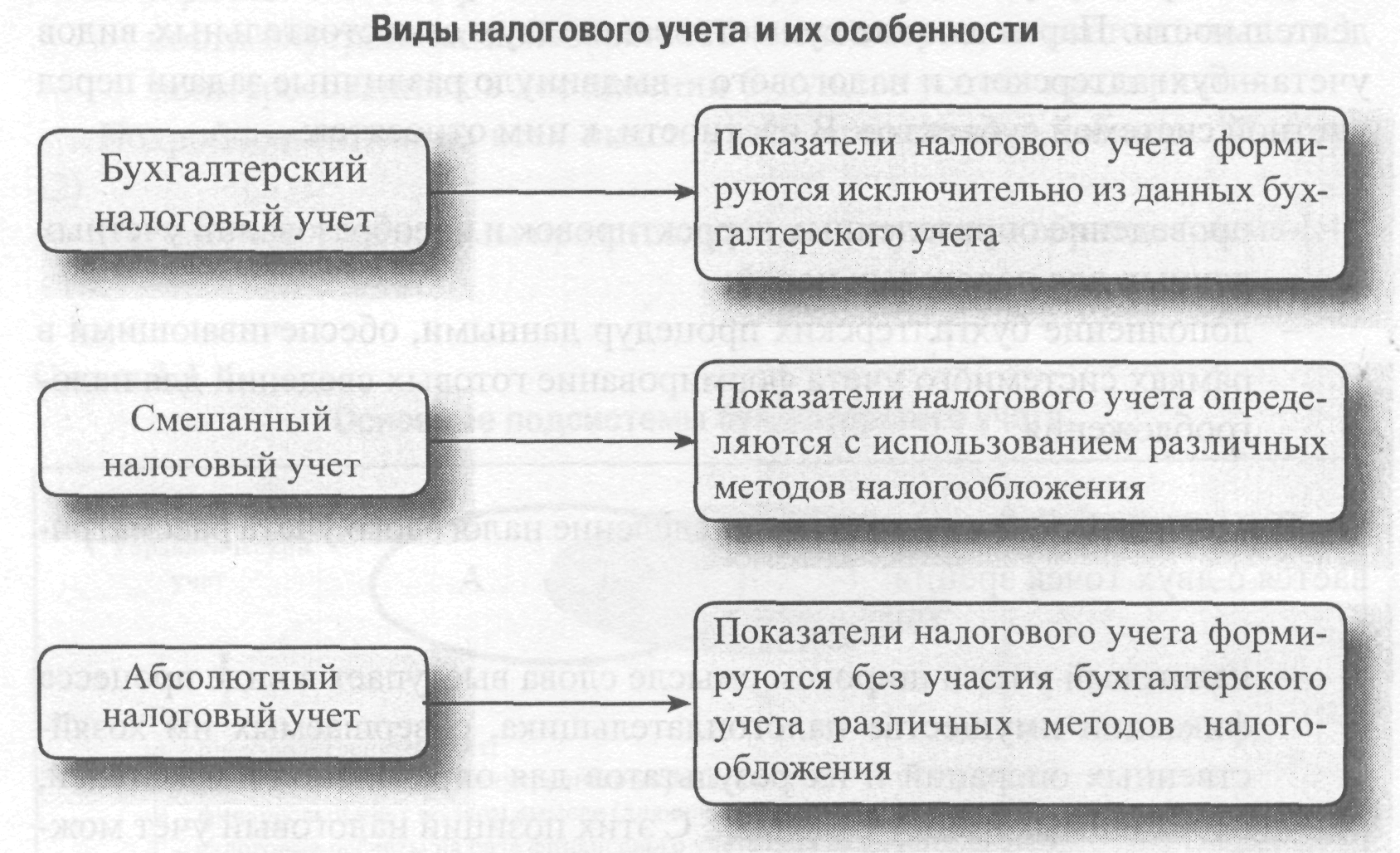

- громоздкость существующих систем учета – зачастую налоговый учет формируется на базу бухгалтерского и включает в себя значительное количество излишних данных, которые пересекаются между двумя базами. Такие регистры из-за большого количества показателей очень сложно поддерживать, непросто с ними работать, делать аналитические выборки, готовить отчетность и т. д. С другой стороны, учитывая предыдущую проблему, по-другому организовать налоговый учет многие компании просто не в состоянии;

Пример регистра налогового учета 2.1.020 (расшифровка строки 020 «Выручка от реализации товаров (работ, услуг) собственного производства» Приложения 1 к листу 02 декларации)

------------------------------------------------------------------¬¦ООО "Рубикон" ИНН 7700000000 Регистр налогового учета 2.1.020¦¦ ¦¦ Выручка от реализации товаров (работ, услуг) ¦¦ собственного производства ¦¦ ¦¦Лист декларации: 02 Период: январь 2004 г.¦¦Приложение: 01 ¦¦Строка: 020 ¦¦ ¦+------------T-----------T----------------T-----T-------T---------+¦ Номер ¦ Источник ¦ Содержание ¦Дебет¦ Кредит¦ Сумма, ¦¦приложения к¦ информации¦ ¦счета¦ счета ¦ руб. ¦¦ регистру НУ¦ ¦ ¦ ¦ ¦ ¦+------------+-----------+----------------+-----+-------+---------+¦ 1 ¦Из бухучета¦Доходы от продаж¦ - ¦ 90-3 ¦ 1200 ¦+------------+-----------+----------------+-----+-------+---------+¦ 2 ¦Из бухучета¦НДС с выручки ¦ 90-3¦ - ¦ (200) ¦+------------+-----------+----------------+-----+-------+---------+¦Итого ¦ 1000 ¦+-------------------------------------------------------+---------+¦ ¦¦Ответственный исполнитель _____ Подпись ____ Дата _____ ¦¦ ФИО ¦L------------------------------------------------------------------

Данные регистров расшифровываются в приложениях. Приложение к регистру налогового учета — это перечень операций из бухгалтерского учета (журнал, ведомость или карточка по счету). Например, Приложение 1 к регистру 2.1.020 может выглядеть так (см. табл. 5).

Таблица 5