- Как оптимизировать налоги?

- Занижение реальной стоимости имущества при его продаже

- Штраф за нарушение договора

- Оспаривание кадастровой стоимости объектов недвижимости

- Выберите подходящую организационно-правовую форму

- Оптимизация с помощью арендных отношений

- С помощью договора аренды можно не платить налог со стоимости неотделимых улучшений.

- Будущие способы снижения имущественных налогов

- Отчуждение объектов недвижимости

- Договор простого товарищества

- В чем заключается минимизация налогов

- Малый бизнес

- Правильно ли начисляется налог? Доверять или проверять?

- Единовременное списание в расходы

- Виды расходов

- Расходы на производство и реализацию

- Внереализационные расходы

- Расходы, не учитываемые для расчета налога

- Об отмене льготы

- Последствия занижения цены имущества при реализации

- Три способа экономии НДС.

- Способ законный, если соблюдены три условия:

- Рискованные признаки вновь созданных фирм:

- И вот почему:

Как оптимизировать налоги?

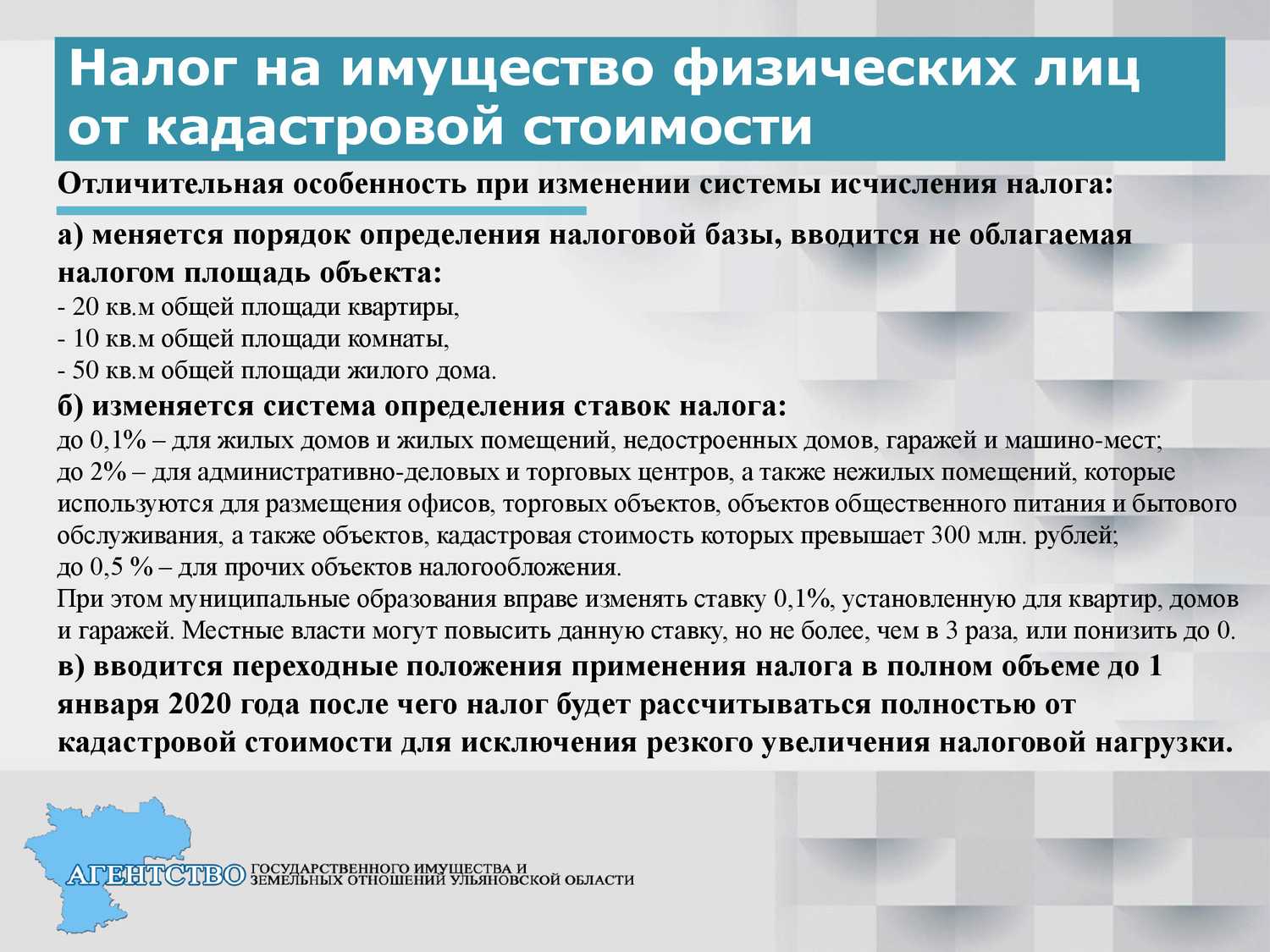

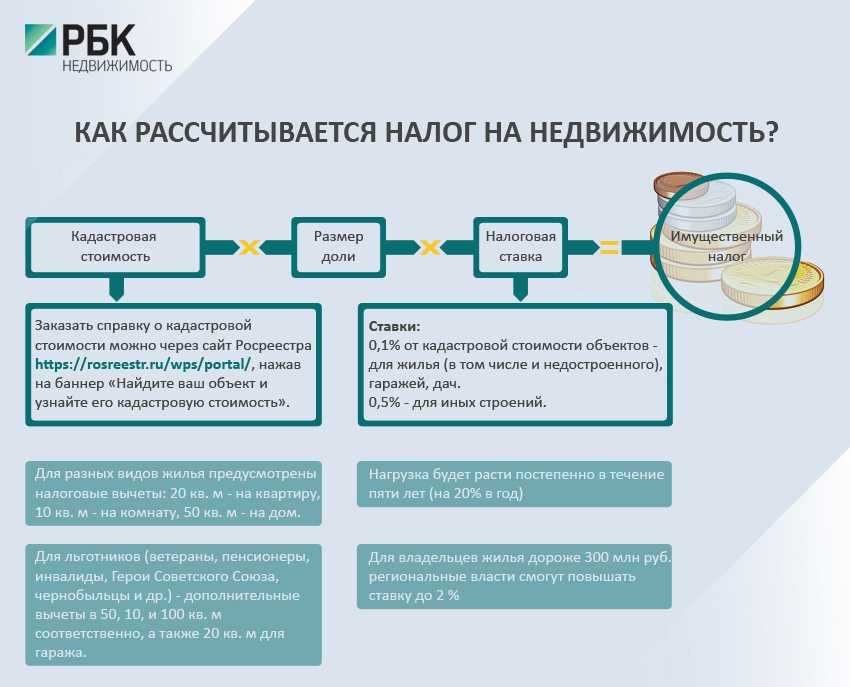

1. Не забыть про налоговый вычет

Комната, часть квартиры – вычитаем из налогооблагаемой базы 10 кв. м общей площади.

Квартира, часть жилого дома – вычитаем 20 кв. м.

Жилой дом – вычитаем 50 кв. м.

2. Пересчитать ранее насчитанные налоги

«Некоторые изменения вступят в силу с 1 января 2019 года, — рассказывает Воскресенская. — В частности, по-новому будет вестись перерасчет ранее начисленных налогов». Пересчитают, отмечает эксперт, то, что было начислено за три последних календарных года до момента направления уведомления о перерасчете. При этом, подчеркивает юрист, перерасчет производится только в сторону уменьшения прежних платежей.

«Новая оценка применяется не с момента подачи заявления об оспаривании, а с того года, когда в оценке недвижимости допущена неточность, — подчеркивает Лев Сальц. — Так налогоплательщики, кадастровая стоимость жилья которых была завышена, смогут снизить суммы налога за прошлые периоды. Если будет доказано, что кадастровая стоимость была завышена на 50%, то вернут половину от уже уплаченной суммы, поясняет Евгений Гайсенюк.

3. Узнать, не относитесь ли вы к льготной категории

334-ФЗ пересматривает прежний порядок налоговых льгот — в частности, от уплаты освободили детей-инвалидов

При этом, что важно, закон в этом отношении имеет обратную силу — можно вернуть уже уплаченные средства (за период с 2015 года)

О льготах для всех категорий россиян подробнее на сайте федеральной налоговой службы.

4. Новые права для владельцев «нежилья»

Есть изменения для владельцев гаражей и парковочных мест в бизнес-центрах и других нежилых постройках — теперь их права такие же, как если бы собственность располагалась в жилых домах. Сделать перерасчет и вернуть ранее уплаченные излишки они смогут за период с 2017 года. «Раньше ставка налога для владельцев таких объектов была максимальная — 2%, теперь — не более 0,3%», — поясняет Евгений Гайсенюк.

5. Права для владельцев долей

В новой редакции все нормы, имеющие отношение к имущественному налогу на жилье, распространяются в том числе и на доли в квартирах.

6. Апартаменты – снова ничего

Занижение реальной стоимости имущества при его продаже

Некоторые налогоплательщики прибегают к занижению подлинной стоимости продаваемой недвижимости в договоре купли-продажи.

Многим бизнесменам кажется, что размер налоговой выгоды от занижения рыночной стоимости имущества покрывает все риски, связанные с такой схемой расчетов. Но далеко не все участники имущественного оборота представляют настоящую степень возникающих рисков: интерес к сделке со стороны налоговиков, оспаривание сделки заинтересованными лицами, оспаривание сделки по причине ее фиктивности.

У любой сделки должна быть разумная хозяйственная цель — извлечение прибыли, она должна быть экономически обоснованной.

В случае проверки фискальным органом соответствия применяемых цен рыночному уровню для компании возникает риск доначислений по налогам: НДС, на прибыль, на имущество, и, соответственно, выставление требований на уплату еще штрафов и пеней по этим налогам.

Штраф за нарушение договора

Предположим, вашей организации необходимо купить дорогостоящее оборудование. Пока вы будете списывать его стоимость на затраты (разумеется, через амортизацию), пройдет не один год. И все это время вам придется платить налог на имущество.

Поэтому лучше всего цену основного средства максимально снизить. Для этого достаточно записать в договоре купли-продажи, что за то или иное нарушение его условий ваша фирма заплатит штраф (неустойку). Варианты нарушений могут быть самыми разнообразными: от несвоевременной оплаты товаров (основных средств) до невозврата тары.

Так, например, основное средство стоит 1 000 000 руб. Вместо этой суммы вы перечислите поставщику лишь 800 000 руб. Недостающую сумму (200 000 руб.) нужно заплатить в виде неустойки. Таким образом, поставщик получит от вас ту же сумму, что он и предполагал, а вы приобретете необходимое имущество, «официальная» цена которого будет гораздо ниже.

Оспаривание кадастровой стоимости объектов недвижимости

Переход к определению налоговой базы по кадастровой стоимости имеет очень серьезный недостаток — несовершенство механизма определения величины кадастровой стоимости. Но эта величина не является однозначной и неизменной. Любой налогоплательщик может ее оспорить.

Для этого в регионах созданы комиссии досудебного оспаривания результатов оценки, при несогласии с выводами этой комиссии компания вправе обратиться в суд. Большинство судебных решений (более 50% за последние четыре года) принимается в пользу налогоплательщиков.

Чтобы оспорить величину кадастровой стоимости, можно сослаться либо на недостоверность данных об этом объекте недвижимости, либо на несоразмерность его рыночной стоимости на дату установления кадастровой. Больше 93% заявлений составляются по второму основанию.

Судебное оспаривание является более результативным по сравнению с результатами работы комиссий. Результаты снижения кадастровой стоимости после обращения:

|

Год обращения |

2015 |

2016 |

2017 |

|

Комиссия |

40,4% |

12,2% |

13,4% |

|

Суд |

40% |

46% |

55% |

При изменении кадастровой стоимости объекта вследствие обнаруженных ошибок перерасчет налога можно сделать за весь период, когда для исчисления налога использовались ошибочные данные. Это правило введено законом «О внесении изменений…» от 03.08.2018 № 334-ФЗ.

Но такой инструмент имеет и существенные недостатки:

- высокий риск отклонения заявления комиссий на этапе досудебного урегулирования;

- неопределенность относительно результата принимаемых мер (вероятность и процент снижения);

- высокий уровень судебных издержек при незначительности результата в городах федерального значения — снижение на 12–15%;

- растянутость процесса по времени.

Выберите подходящую организационно-правовую форму

Налоговая оптимизация начинается ещё до начала открытия бизнеса. Ещё до старта нужно определиться, что открыть: ИП или ООО.

Если вы откроете ИП, у вас будет больше режимов налогообложения на выбор.

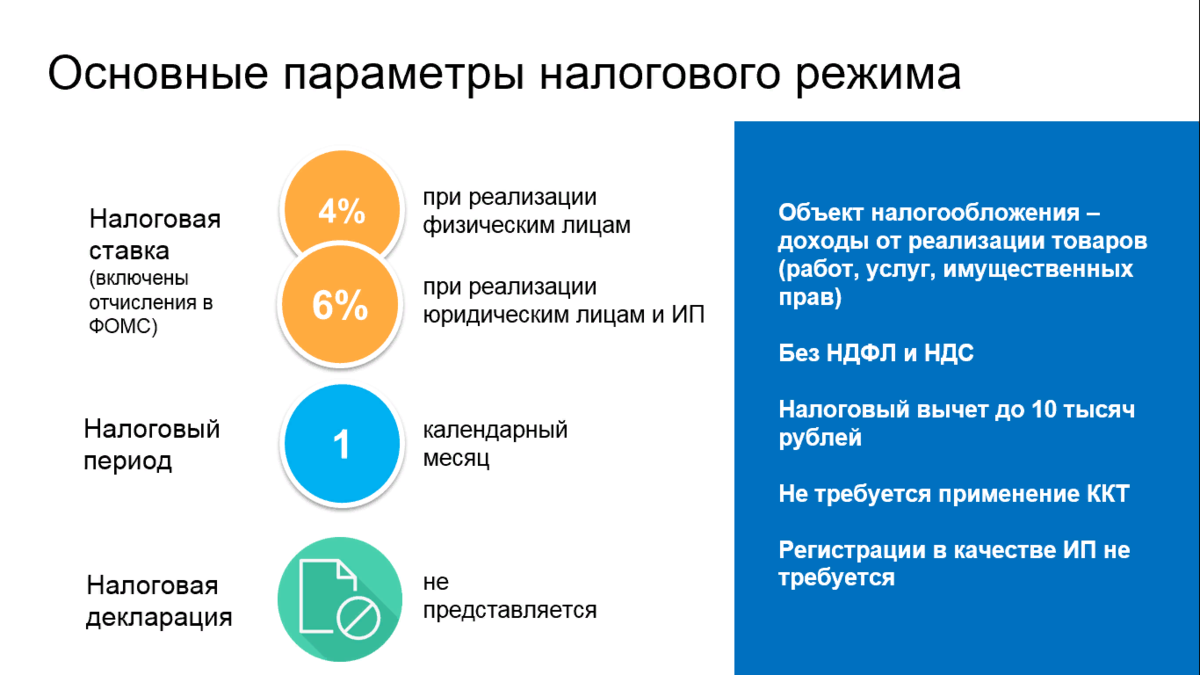

Помимо остальных режимов, которые доступны и для ООО, вы сможете применять патентную систему налогообложения или перейти на самозанятость:

- На патентной системе налог платят не с фактических доходов, а с потенциально возможных. А это зачастую намного меньше, чем реальные доходы. К тому же не надо сдавать декларацию по доходам. Этот режим можно применять только при определенных видах деятельности, закрепленных в статье 346.43 НК РФ и местном законе, с доходами до 60 миллионов рублей и штатом не больше 15 человек.

- Самозанятые платят 6% с доходов от юрлиц и 4% от физлиц. Кроме того, не сдают отчёт о доходах, не платят обязательные страховые взносы за себя и не применяют онлайн-кассу. Но при этом нельзя иметь наемных работников и зарабатывать больше 2,4 млн руб. в год. Есть и ограничения по видам деятельности (закон № 422-ФЗ от 27.11.2018г.). Режим подходит для тех, кто оказывает услуги и продаёт товары собственного производства, но не перепродаёт чужие.

На общей системе налогообложения у ИП тоже есть налоговое преимущество. Они платят с прибыли 13% НДФЛ, а ООО — 20% налога на прибыль.

По другим режимам налогообложения (УСН и ЕСХН) разницы между ИП и ООО нет.

Кроме того, ИП может совмещать разные режимы налогообложения: ОСНО и ПСН, УСН и ПСН, ЕСХН и ПСН. Это тоже помогает сэкономить на налогах. А вот у ООО нет возможности совмещать режимы.

О других отличиях ИП и ООО читайте в нашей статье.

Оптимизация с помощью арендных отношений

С помощью договора аренды можно не платить налог со стоимости неотделимых улучшений.

Есть основания считать, что имеется возможность не платить налог на имущество с момента создания неотделимых улучшений и до окончания срока договора аренды. Улучшения увеличивают базу по налогу на имущество арендодателя только после их передачи на его баланс. Арендатор же не платит налог, поскольку не учитывает их в бухучете в качестве основного средства.

Компания передает в аренду недвижимое имущество дружественному контрагенту. Арендатор, в свою очередь, производит капитальные вложения в объекты основных средств с согласия арендодателя. По условиям договора неотделимые улучшения должны учитываться на балансе арендодателя. Гражданское законодательство также говорит о том, что такие улучшения изначально являются собственностью арендодателя ( ГК РФ).

Однако арендодатель не принимает их на свой баланс вплоть до окончания срока действия договора аренды, поскольку ему может быть попросту неизвестно о том, что неотделимые улучшения были произведены. Арендатор вплоть до окончания договора не извещает арендодателя ни об объемах произведенных работ, ни об их стоимости. При этом срок аренды может быть сколь угодно долгим.

Когда действие договора аренды заканчивается, неотделимые улучшения передаются арендодателю, что оформляется актом. На дату передаточного акта собственник включает их в состав своих основных средств. И только с этого момента начинает платить налог на имущество.

К тому же при возврате неотделимых улучшений арендатор вполне может «забыть» передать собственнику документы, подтверждающие стоимость работ. Следовательно, первоначальная стоимость основного средства не увеличится, как и база по налогу на имущество.

В данном случае налоговые риски падают на арендатора. Так как, по мнению Минфина России, с момента ввода улучшений в эксплуатацию и до передачи их арендодателю балансодержателем завершенных капитальных вложений является арендатор (письма от 03.11.10 № 03-05-05-01/48, от 01.11.10 № 03-05-05-01/46, от 24.10.08 № 03-05-04-01/37). И до момента выбытия он должен учитывать неотделимые улучшения на своем балансе и платить налог на имущество. Отметим, что под выбытием чиновники подразумевают окончание договора аренды. Аналогичного мнения придерживаются и судьи ВАС РФ (определение от 26.03.12 № ВАС-2715/12).

Избежать таких претензий можно двумя способами. Прежде всего, не вводить неотделимые улучшения в эксплуатацию до момента окончания договора аренды. Однако в этом случае стороны договора аренды на общем режиме теряют возможность амортизировать стоимость капвложений в налоговом учете. Напомним, что в зависимости от того, возмещаемые улучшения или нет, это имеет возможность делать либо арендодатель, либо арендатор.

Еще один способ снижения риска – сделать арендатором компанию на спецрежиме, например на УСН с базой «доходы минус расходы». Такая компания будет освобождена от обязанности по уплате налога на имущество ( НК РФ). При этом расходы по капвложениям она вправе учесть.

Будущие способы снижения имущественных налогов

Способы снижения имущественных налогов могут заключаться в следующем:

-

В передаче части имущественных прав «дочерней» компании, работающей в тандеме с основным предприятием.

-

Переход на упрощенный вид налогообложения. Но воспользоваться этим способом может не каждое предприятие, а только те компании, у которых годовой доход не превышает 15 млн. руб.

-

Сокращение издержек, и как один из способов – приобретение оборудования, автопарка по лизинговой схеме. Здесь просматривается одна особенность: все активы должны числиться на балансе лизингодателя, в противном случае снизить фактическое налогообложение не получиться.

Снизить налогообложение разрешено предприятиям, занимающимся переработкой и сохранением продукции сельскохозяйственной сферы речным или морским отловом рыбы и морским промыслом, но с условием, что доля выручки от этой деятельности превышает 70% от общей прибыли компаний.

Также могут быть освобождены, либо значительно снижено налогообложение у тех предприятий и компаний, у которых в штате более 50% сотрудников имеют статус инвалидов.

Аналогичные послабления имеют общественные организации и кооперативы, в которых задействован труд инвалидов.

На правительственном уровне полностью отменен сбор имущественного налога с компаний, относящихся к определенному виду хозяйственной деятельности:

-

Обслуживающие жилищно-коммунальное хозяйство или культурные центры досуга.

-

Занимающиеся охранной природы и окружающей среды, пожарной безопасностью населения либо вопросами гражданской безопасности.

-

Морские суда с атомным типом двигателей, трубопроводы магистрального типа, пути Ж\Д сообщения, общественные автомагистрали.

-

Технические средства спутниковой связи.

-

Государственные земли.

Полный перечень организаций и компаний, которые могут использовать льготное налогообложение (читай — нулевое) закрыт для обнародования, и может быть предоставлен только компетентным органам по запросу суда.

Теперь налогом будет облагаться только недвижимость. В результате чего компании получили в свои руки эффективный инструмент налогового планирования. В связи с чем сейчас самое время обобщить накопленный компаниями опыт оптимизации налога на имущество. Ведь на практике разработано достаточно много способов снижения нагрузки по данному налогу.

Отчуждение объектов недвижимости

Для организаций и индивидуальных предпринимателей возникновение права собственности на недвижимое имущество подразумевает, что приобретено имущество, не являющееся жилым, с целью использования его в бизнесе.

При применении ОСНО затраты на приобретение или создание амортизируемого имущества могут быть включены в расходы в виде амортизационных отчислений. В отношении зданий, строений и сооружений применяется линейный метод начисления амортизации, то есть затраты на приобретение имущества списываются равномерно, пока длится срок полезного использования объекта. Впоследствии при реализации данного имущества компания может уменьшить доход на остаточную стоимость имущества (ст. 268 НК РФ). Финансовый результат облагается налогом на прибыль у юрлица и налогом на доходы физлиц — у ИП.

В случае применения УСН расходы на приобретение включаются в затраты компании, только если объектом УСН выбраны «доходы минус расходы». Если упрощенец захочет продать объект недвижимости до истечения 10-летнего срока с момента его приобретения, он должен пересчитать налоговую базу за весь период эксплуатации объекта (п. 3 ст. 346.16 НК РФ). В данном случае налоговая база по единому налогу будет увеличена на стоимость приобретения объекта за минусом амортизации за период пользования.

Договор простого товарищества

Это один из самых подозрительных для «налоговиков» видов гражданско-правовых отношений. К сожалению, НК РФ содержит статью, посвященную особенностям определения налоговой базы по НИО при использовании такого способа осуществления совместной деятельности, как договор простого товарищества (ПТ). Этому вопросу посвящена ст. 337 НК РФ, предусматривающая, что каждый из участников договора простого товарищества уплачивает НИО в отношении того имущества, которое внес в качестве вклада по договору о совместной деятельности, а также в отношении того имущества, которое приобретено товарищами или создано в процессе осуществления совместной деятельности — в соответствии со своим вкладом в товарищество. Соответственно, и речь в данном разделе пойдет не о полной неуплате сумм НИО, а лишь о его уменьшении. Сделать это можно следующим образом:

Два юридических лица (ваше предприятие и то, которое вам дружественно и использует УСН) заключают договор простого товарищества, по которому обязуются соединить свои вклады, скажем, в целях оказания третьим лицам услуг по хранению и транспортировке товаров. Договором может быть предусмотрено, что вы передаете товарищу, ведущему общие дела товарищей (и находящемуся на УСН), в качестве вклада денежные средства на которые он (ведущий общие дела товарищ) обязан приобрести машины и здание (конечно, если у вас есть надобность именно в этих основных средствах), а после компенсировать вам в течение какого-то времени 1/2 или, скажем, 9/10 стоимости данного имущества, перечислив эти деньги на ваш расчетный счет в течение определенного времени с момента приобретения здания и транспортных средств. Данная компенсация и будет вкладом вашего товарища, а перечисленная вами сумма за вычетом компенсации — вашим вкладом. После этого при покупке вашим товарищем здания и автомашин в собственность вы подписываете с товарищем соглашение (что также должно быть предусмотрено в договоре простого товарищества), в котором определяете распределение долей в общем долевом имуществе — вам и ему по 1/2 доли здания (или вам, к примеру, 1/10, а ему — 9/10) и регистрируете в ФРС (Федеральной регистрационной службе) данное соглашение и распределение долей в праве общей собственности на данное здание, а заодно и договор залога доли вашего товарища в здании в счет исполнения им своих обязательств по возврату вам 1/2 (или, к примеру, 9/10) стоимости этого здания.

Дальнейшие ваши действия совершенно ясны и зависят от того, насколько легальной является сделка. Если вы собираетесь заниматься совместной деятельностью, то НИО будет уплачиваться в долях по отношению к вкладу (причем тот товарищ, который применяет УСН, будет освобожден от уплаты НИО со своей доли). Если не собираетесь работать совместно — сделка может быть признана мнимой (об этом см. выше). Но это еще нужно доказать. Может быть, у вас просто не получилось реализовать договор, так как у товарища не было денег.

Суть в том, что пока ваше простое товарищество существует, вы будете уплачивать только часть налога, а когда товарищество распадется — вы сможете потребовать исполнения обязательств вашим товарищем по компенсации вам в соответствии с договором простого товарищества части стоимости здания. И если ваш товарищ этого не сделает, вы можете подать на него в суд, обратить взыскание на заложенное имущество и в соответствии с имеющимся у участника долевой собственности преимущественным правом на покупку этой собственности получить его долю в счет исполнения вашим товарищем своих обязательств.

Можно данную операцию осуществить так же, как в случае с возвратным лизингом — передать своему товарищу по договору купли-продажи денежные средства, на которые он купит у вас имущество. Либо сразу зарегистрировать долевую собственность на имущество в соответствии с договором ПТ, где ваша доля — это ваш вклад, а другая доля здания — вклад вашего товарища, на который он занял денег у вас. Это зависит от конкретной ситуации — собираетесь ли вы покупать новое имущество или желаете убрать налоговую нагрузку с уже имеющегося.

В чем заключается минимизация налогов

Минимизация налогов включает в себя следующие мероприятия:

-

разработка грамотной налоговой учетной политики;

-

применение налоговых льгот, отсрочек от уплаты налогов;

-

использование пробелов в действующем налоговом законодательстве.

По-хорошему, задумываться над тем, как минимизировать налоги, следует еще до регистрации фирмы.

Учредитель должен проанализировать, какая система налогообложения будет наиболее выгодной с точки зрения оптимизации налогообложения.

Выбор правильного режима из возможно допустимых режимов позволяет сократить налоговые издержки порой весьма ощутимо.

Малый бизнес

Как ранее уже устанавливалось – упрощенцы больше не оплачивают налог на имущество (за исключением объектов, которые зафиксированы в кадастровом региональном перечне). Малый бизнес на сегодняшний день может не переживать.

Упрощенцы не осуществляют выплату налогового сбора на имущественную ценность в виде автомобилей, оборудования и прочие движимые вещи. С 2018 года любой регион сможет самостоятельно решать, предоставить ли льготные условия по оплате за движимое имущество. Если региональное управление не сформирует свой законодательный акт о льготных условиях, то в 2018 году компании будут осуществлять льготные выплаты за движимую ценность согласно изменениям, принятым после 1.01.2013 года, по тарифу 1,1 %.

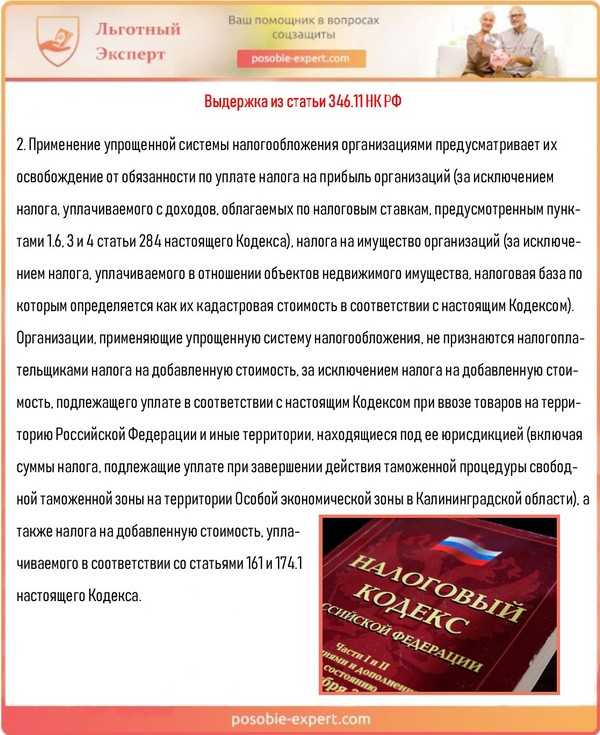

Выдержка из статьи 346.11 НК РФ

Упрощенцы оплачивают налоги на имущественную ценность только по кадастровой цене недвижимого имущества – делового и объектов торговли, помещений, предназначенных для проживания, не учтенных в составе основных средств.

Правильно ли начисляется налог? Доверять или проверять?

В принципе, если нет желания или потребности все пересчитывать самостоятельно, можно довериться налоговым органам, однако, как показывает практика, они нередко ошибаются, и почти всегда не в пользу плательщика

Случается, что неверно учитывается категория недвижимости, «опускаются» обязательные вычеты, не принимаются во внимание льготы. Иногда инспекторы ошибаются в выборе коэффициента, применяемого для расчета

Собственно, в результате обычной проверки многим собственникам удается существенно уменьшить налог на имущество.

Если цифры не сходятся, а налоговый калькулятор, куда введены абсолютно все данные, показывает намного меньшую сумму, надо взять полученные расчеты и явиться к инспектору с просьбой о пересчете налога. В результате в новой квитанции, скорее всего, появятся уже другие цифры. Впрочем, если плательщик, например, является инвалидом, и налоговики это не учли, его тут же освободят от обязательного взноса в бюджет.

Однако если в прошлом уже были внесены неоправданно высокие налоги, вернуть их уже не получится, поэтому проверять платежки нужно своевременно.

Конечно, налоговики не слишком заинтересованы в минимизации платежей, но если удастся доказать, что суммы необоснованно завышены, перерасчет будет сделан. Поэтому во всех случаях, когда сумма однозначно смущает, надо свериться с результатами кадастровой оценки и воспользоваться налоговым калькулятором, тщательно проверив каждый показатель

Важно не пожалеть времени для визита в налоговые органы, так как это реально поможет сэкономить деньги.

Если в налоговых органах перерасчета добиться не получается, а все данные свидетельствуют о том, что сумма завышена, имеет смысл еще раз собрать данные и обратиться в суд. Это именно та ситуация, когда решение вполне может быть принято в пользу налогоплательщика.

Единовременное списание в расходы

В некоторых случаях стоимость основного средства можно свести к нулю и совсем не платить с него налог на имущество. Для этого дорогое основное средство «разбивают» на отдельные составляющие стоимостью до 20 000 руб. каждая. Например, вместо одного компьютера в учете появляются системный блок, монитор, принтер, сканер и т.п. При этом каждую часть учитывают как отдельный инвентарный объект со своим сроком полезного использования.

Дешевые основные средства, которые стоят не больше 20 000 руб., фирма сразу списывает на расходы (п. 5 ПБУ 6/01). Таким образом, у них просто нет остаточной стоимости.

Виды расходов

Расходы для налога на прибыль делятся на три вида:

- Расходы на производство и реализацию;

- Внереализационные расходы;

- Расходы, не включаемые в налоговую базу.

Здесь, так же как и с доходами: первые два вида расходов непосредственно влияют на величина налога, расходы третьего вида никаким образом и ни при каких обстоятельствах в расчете налога не участвуют.

Расходы на производство и реализацию

Эти расходы относятся к основной деятельности и имеют свою классификацию. Этот вид расходов подразделяется на 4 группы:

- Материальные расходы;

- Расходы по оплате труда;

- Амортизация;

- Прочие расходы.

Каждая группа расходов имеет свой перечень и особенности.

Приведем основные его пункты:

- Затраты на сырье / материалы, необходимые для производства, а также для упаковки и подготовки продукции к реализации;

- Затраты на инструменты, инвентарь, оборудование, спецодежду, СИЗ и другое имущество, которое не является амортизируемым;

- Затраты на покупку комплектующих, полуфабрикатов;

- Затраты на топливо, энергию, воду;

- Затраты на приобретение услуг (или работ) производственного характера (могут выполняться как сторонними юрлицами или ИП, так и собственными структурными подразделениями);

- Недостачи и потери от порчи в процессе хранения (а также транспортировки) МПЗ в границах норм естественной убыли;

- Технологические потери, произошедшие в процессе производства / транспортировки (если к продукции применимо понятие «технологические потери»).

Назовем основные:

- Заработная плата, начисленная в соответствии со ставками / окладами / сдельными расценками и т.п.;

- Выплаты, носящие стимулирующий характера – сюда относятся премии, надбавки, бонусы;

- Выплаты компенсирующего характера – здесь можно в качестве примера назвать надбавки за работу в ночное время, за выход в праздники, за совмещение профессий и т.д.;

- Отпускные и денежные компенсации в случае неиспользованного отпуска;

- Единоразовые выплаты за выслугу лет;

- Надбавки, полагающиеся за стаж работы на территориях Крайнего Севера, а также выплаты по региональным коэффициентам в связи с работой в сложных климатических условиях;

- Страховые взносы по договорам обязательного страхования;

- Другие расходы в пользу работника согласно положениям трудового / коллективного договора.

Перечень прочих расходов можно найти в ст. 264 НК РФ, основными из них являются:

- Налоги / сборы / таможенные платежи;

- Расходы на сертификацию продукции;

- Комиссионные сборы за услуги, оказанные юрлицу другими организациями;

- Расходы по набору работников;

- Арендная плата и лизинговые платежи;

- Затраты на содержание служебного транспорта;

- Расходы на командировки;

- Расходы на различные консультационные / юридические / аудиторские / информационные услуги;

- Расходы на публикацию отчетности и представление форм статистического наблюдения в соответствующие органы;

- Представительские расходы;

- Покупка канцелярских товаров;

- Оплата почтовых / телефонных и прочих подобных услуг;

- Приобретение программ для ЭВМ;

- Другие прочие расходы.

Внереализационные расходы

К этому виду расходов относится все, что не связано ни с производством, ни с реализацией. Список смотрим в ст. 265 НК РФ. Среди основных представителей этой группы можно назвать:

- Проценты по долговым обязательствам;

- Расходы на выпуск своих ценных бумаг и обслуживание приобретенных ценных бумаг;

- Отрицательная курсовая разница, получившаяся в итоге переоценки авансов (выданных / полученных);

- Расходы на создание резерва по сомнительным долгам;

- Затраты, понесенные на ликвидацию основных средств, их консервацию и расконсервацию;

- Судебные издержки;

- Расходы на банковские услуги;

- Убытки прошлых лет, которые были выявлены в текущем периоде;

- Суммы безнадежного долга;

- Потери от простоев из-за внутрипроизводственных причин;

- Выявленная недостача МПЗ;

- Потери от стихийных бедствий – пожары, наводнения и т.п.;

- Другие расходы, если они имеют обоснование.

Расходы, не учитываемые для расчета налога

Этим расходам посвящена ст. 270 НК РФ. Они не принимают участия в расчете налога, поэтому уменьшить на них свою прибыль нельзя. К таким расходам, например, относятся:

- Дивиденды, начисленные с прибыли после уплаты налога;

- Пени, штрафы и прочие санкции, уплачиваемые в бюджет;

- Взносы в уставный капитал, вклады в простое / инвестиционное товарищество;

- Предварительная оплата товаров (работ / услуг) — при использовании организацией метода начисления;

- Безвозмездно переданное имущество;

- Материальная помощь работникам;

- Другие расходы из ст. 270 НК РФ.

Об отмене льготы

На сегодняшний день для бизнес-организаций повышено налогообложение (НДС) с 18 до 20%, законодательный акт, подтверждающий это, подписан Президентом РФ, но Правительство утвердило решение, что налогообложение на движимую имущественную ценность нужно отменить. Президент РФ В. В. Путин подписал ФЗ от 03.08.2018 N 302 с множеством изменений в Налоговом кодексе РФ.

В число этих поправок была включена и наиболее ожидаемая для бухгалтерских работников компаний – устранение налогообложения движимой имущественной ценности юридических лиц.

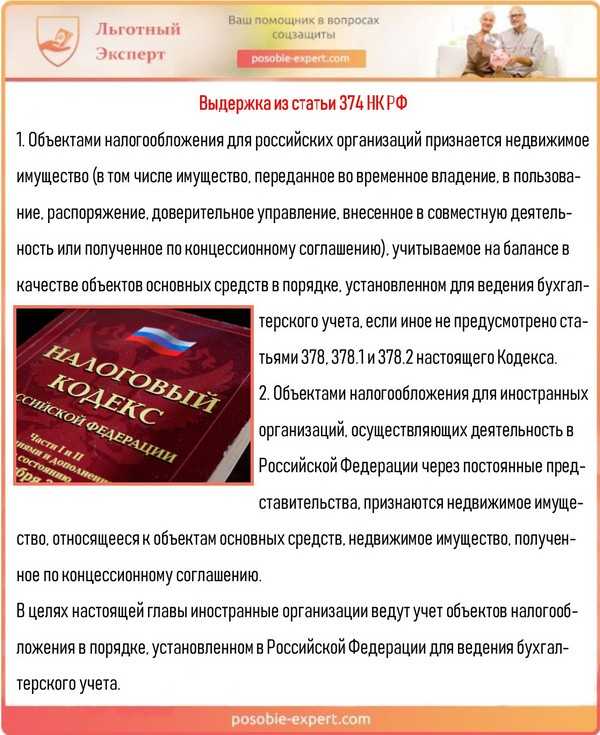

Выдержка из статьи 374 НК РФ

Теперь налогообложению подлежит лишь недвижимое имущество, которое находится на балансе как объект основного дохода, а также недвижимые объекты, получение которых было осуществлено по концессионному соглашению.

Однако, что принято считать движимой имущественной ценностью, в НК РФ не уточнено. С пояснениями помогла Федеральная налоговая служба РФ, оперативно разместившая письмо от 2 августа 2018 г. № БС-4-21 с конкретными объяснениями типов объектов имущественной собственности с целью использования положений главы 30 Налогового кодекса РФ.

Последствия занижения цены имущества при реализации

Если операция купли-продажи будет оспорена любым заинтересованным лицом, то при возврате сторонам всего полученного покупатель отражает только то, что записано в условиях договора. В результате недобросовестный продавец остается владельцем и имущества, и переданных ему неофициально сумм.

Гражданским кодексом (подп. 4 п. 1 ст. 575 ГК РФ) запрещено дарение между коммерческими организациями. Многие суды сходятся во мнении, что стороны вправе самостоятельно устанавливать условия договора купли-продажи и низкая цена сама по себе не свидетельствует о намерении прикрыть дарение и незаконность сделки.

Но существует значительная вероятность переквалификации сделок купли-продажи в дарение, когда договорная цена имущества отличается от его реальной стоимости на несколько порядков. Отношения между коммерческими партнерами должны носить возмездный характер, а неравноценность обмена нарушает указанный принцип.

По уголовному же судопроизводству действия должностного лица компании, совершившего реализацию по существенно заниженной цене, могут быть квалифицированы как использование своих полномочий в нарушение законных интересов компании для получения выгоды для себя или иных лиц (ч. 1 ст. 201 УК РФ).

Три способа экономии НДС.

Наиболее опасная схема оптимизации НДС – работа через однодневки. Компании выигрывают у налоговиков лишь в 20% случаев.

Дробление бизнеса – распространенный способ оптимизации. Компания создает несколько юридических лиц, через которые закупает товары и ведет розничную торговлю. Так как созданные фирмы находятся на упрощенке, они не платят НДС.

Способ законный, если соблюдены три условия:

- операции, которые проводятся через созданные фирмы, имеют управленческое или экономическое обоснование;

- компании осуществляют самостоятельные виды деятельности, которые не являются частью единого производственного процесса, направленного на достижение общего результата;

- у созданных организаций есть собственный персонал, имущество, расчетные счета.

Вам необходимо перевести имущество на новые компании, то лучше не прибегать к продаже. В этом случае придется заплатить налог на прибыль и НДС. Распространенные способы безналоговой передачи имущества: передача в порядке реорганизации или передача путем внесения имущества в уставный капитал.

Рискованные признаки вновь созданных фирм:

- организации имеют одинаковых поставщиков;

- расчетные счета открыты в одном банке;

- у фирм один и тот же руководитель;

- компании занимаются одним и тем же видом деятельности;

- у фирм единая информационно-справочная служба.

Здесь речь идет о замене части выручки неустойкой или компенсацией. Еще один способ –использование опционной премии (ст. 429.2–429.3 ГК РФ). Покупатель платит не за товар, а за право потребовать отгрузки товара в удобное для него время и в заранее согласованном количестве.

Основной риск использования способа в том, что институт опциона был введен в Гражданский кодекс летом 2021 года, поэтому судебной практики пока нет.

Этот способ рискованный. Как правило, суды принимают решения не в пользу налогоплательщиков, но бывают исключения.

Налоговики решили, что агентский договор – это договор купли-продажи горюче-смазочных материалов. Контролеры обвинили компанию в получении необоснованной налоговой выгоды, однако суд с ними не согласился.

И вот почему:

- выручкой от реализации топлива «Винта» распоряжалась не по своему усмотрению, а по распоряжению компании «ОС-Модуль»;

- в конце каждого месяца «Винта» представляла принципалу отчеты об объемах и стоимости полученного и реализованного топлива;

- стороны ежемесячно делали сверку расчетов;

- цену реализации топлива стороны утверждали в акте приемки-передачи отдельно на каждую партию товара;

- организация АЗС была основным видом деятельности компании «Винта».

Доверьте бухгалтерию профессионалам. Качество и оперативность гарантируем!

Узнать больше

Компании не нужно самой закупать топливо, нести расходы по доставке. Экономия НДС составила в данном случае 14,5 млн руб. за два года.

Кроме того, компания сохранила право на применение УСН, несмотря на превышение установленной выручки (постановление Арбитражного суда Центрального округа от 15.10.2015 №Ф10-3358/2015).