- В каких случаях фирму может ожидать выездная налоговая проверка?

- Проведение выездной налоговой проверки: с чего начнется и чем завершится

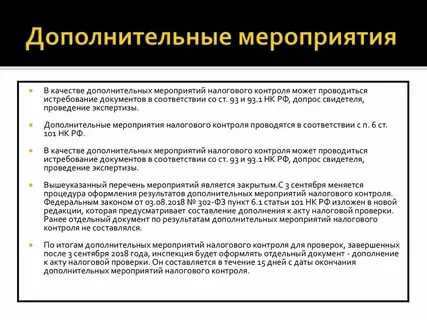

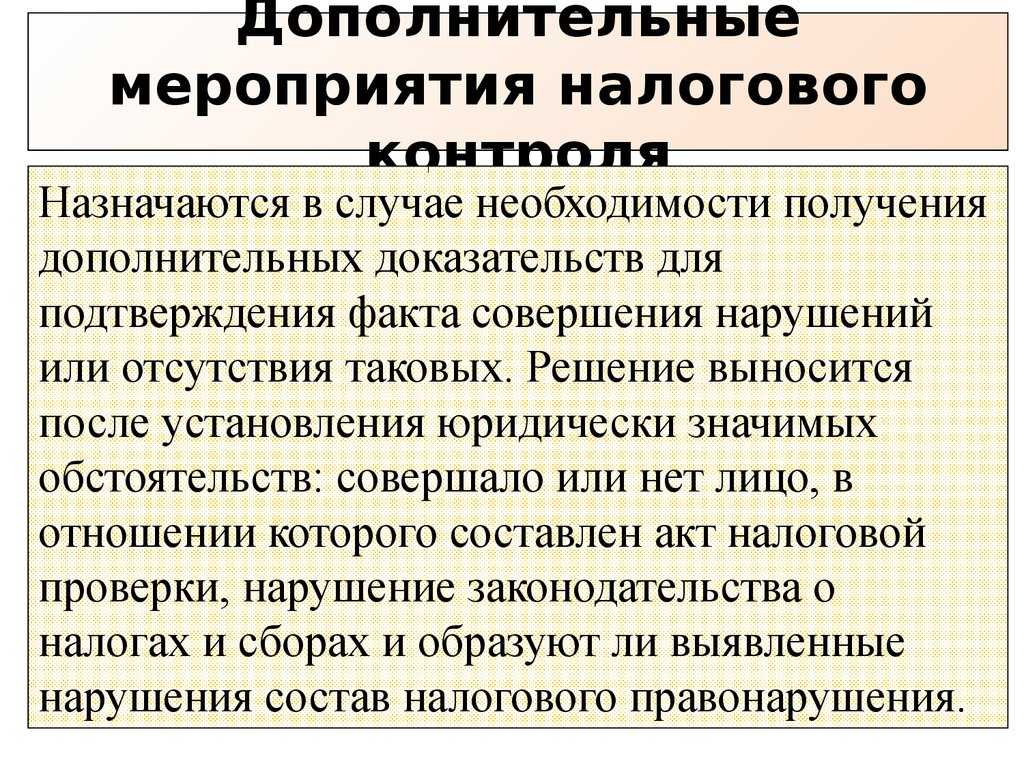

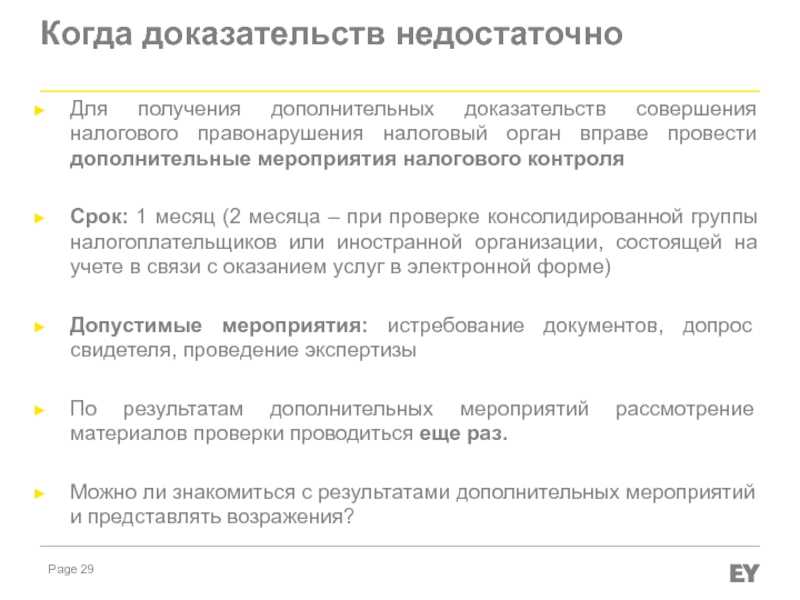

- Дополнительные мероприятия. Истребование документов

- Требование об уплате налога (пеней) не признают недействительным, даже если:

- Камеральное налоговое расследование

- Статьи, комментарии, ответы на вопросы: дополнительные мероприятия налогового контроля.

- Вправе ли ИФНС доначислить налоги после проведения допмероприятий?

- Ожидаемые изменения в законодательстве

- Сколько получают налоговые инспектора в разных странах?

- Как не привлечь внимание налоговой?

- 1) Правильно определите вид деятельности в уставе компании

- 2) Установите внутренний контроль

- 3) Привлекайте экспертов

- 4) Внимательно выбирайте контрагентов

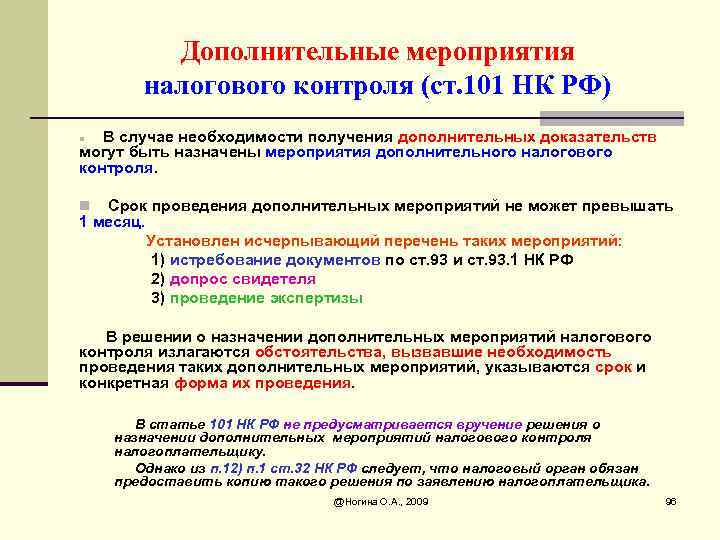

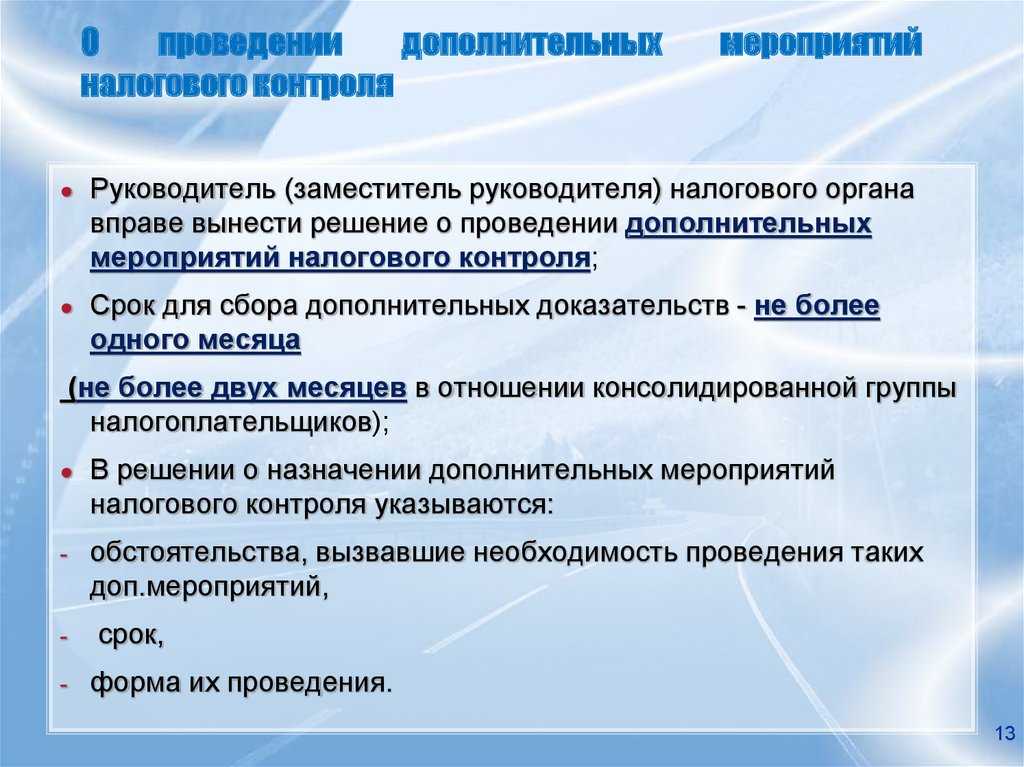

- Дополнительные мероприятия налогового контроля

- Особенности и виды

- Основные мероприятия

- Дополнительные мероприятия

- Какие ошибки — точно не ваши ошибки

- Вправе ли ИФНС доначислить налоги после проведения допмероприятий?

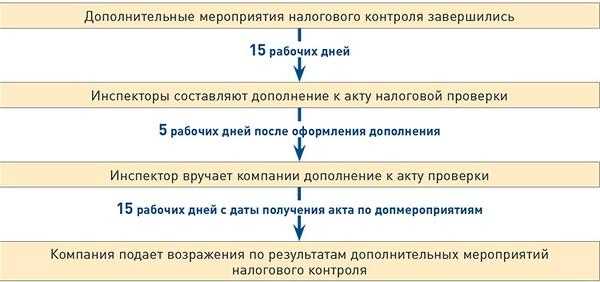

- Оформление результата допмероприятий

- Решение по налоговой проверке

- Когда требование об уплате налога (пеней) признают недействительным?

- Из чего состоит зарплата налогового инспектора?

- Должность

- Выслуга лет

- Особые условия и премии

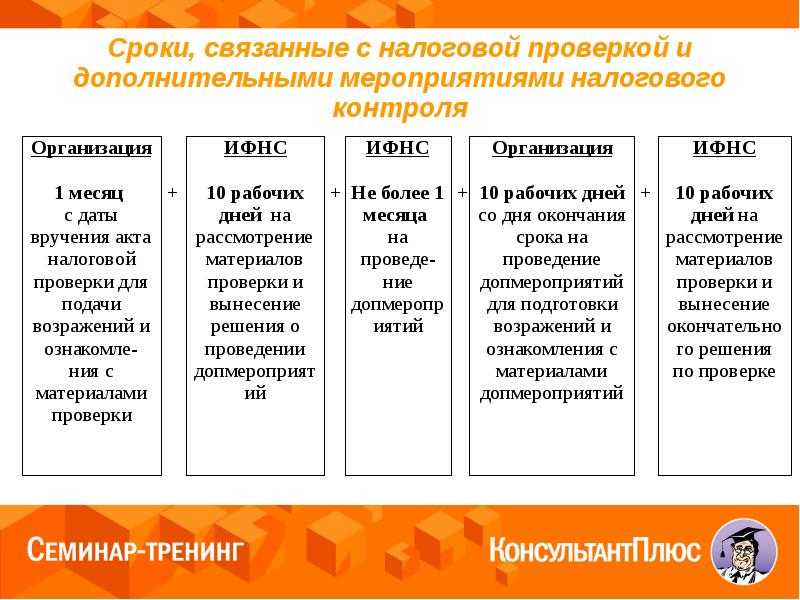

- Сроки проведения допмероприятий

- Ошибки, выявленные камеральной налоговой проверкой и их последствия

- Зачем вызывают налоговики

- Что же делать с инспекторами?

- Выводы

В каких случаях фирму может ожидать выездная налоговая проверка?

Существует строго определенный перечень критериев, которые сотрудники налоговой службы используют при планировании выездных проверок. Этот перечень содержится в приложении №2 к Приказу ФНС России от 30.05.2007 «Об утверждении Концепции системы планирования выездных налоговых проверок». При совпадении нескольких из них компанию может ожидать выездная налоговая проверка.

- Во-первых, некоторые показатели, находящиеся значительно ниже среднего по отрасли уровня. Налоговую службу могут насторожить слишком низкие налоговые выплаты, уровень зарплат или рентабельности компании.

- Во-вторых, вопросы могут возникнуть, если расходы компании увеличиваются быстрее, чем доходы, или компания является убыточной два года и более.

- В-третьих, одним из поводов к назначению проверки может послужить заключение неоднозначных сделок — без очевидной выгоды либо с высокими налоговыми рисками.

- Выездную проверку могут назначить, если компания вовремя не предоставила ответ на запрос из налоговой службы, неоднократно меняла юридический адрес (если в результате изменений нужно менять место постановки на налоговый учет) или имеет большие налоговые вычеты (доля вычетов по НДС от общей суммы начисленного налога составляет от 89% за год). Для компаний, применяющих специальные режимы налогообложения, таким критерием также является приближение к предельному значению (менее чем на 5%), два и более раз за год, для ИП — сумма расходов, составляющая более 83% от суммы доходов.

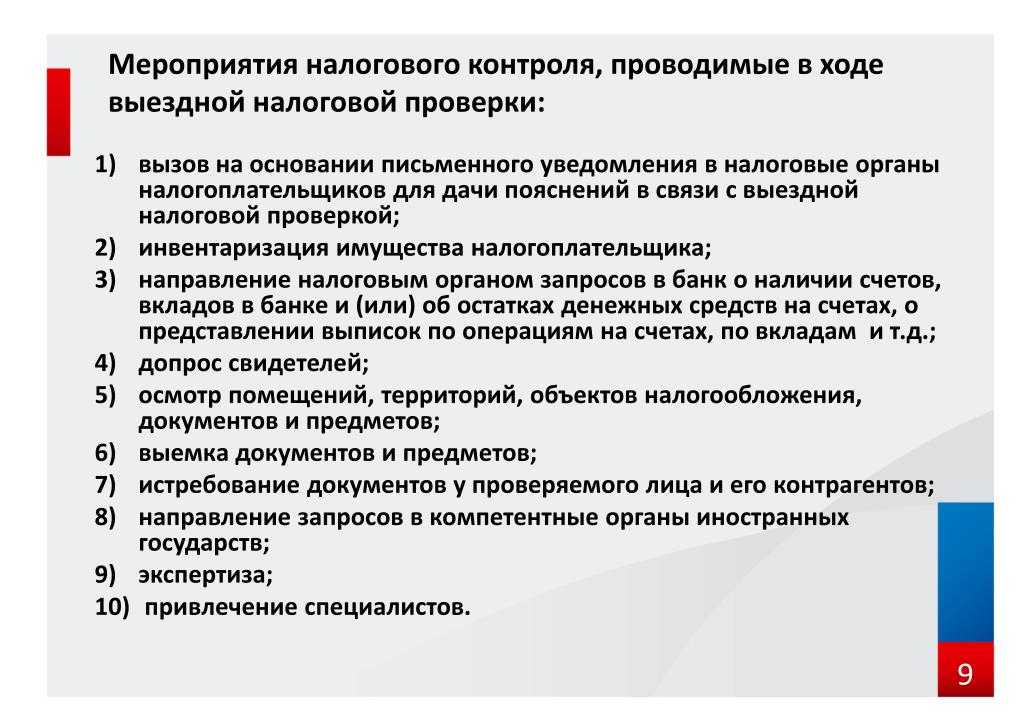

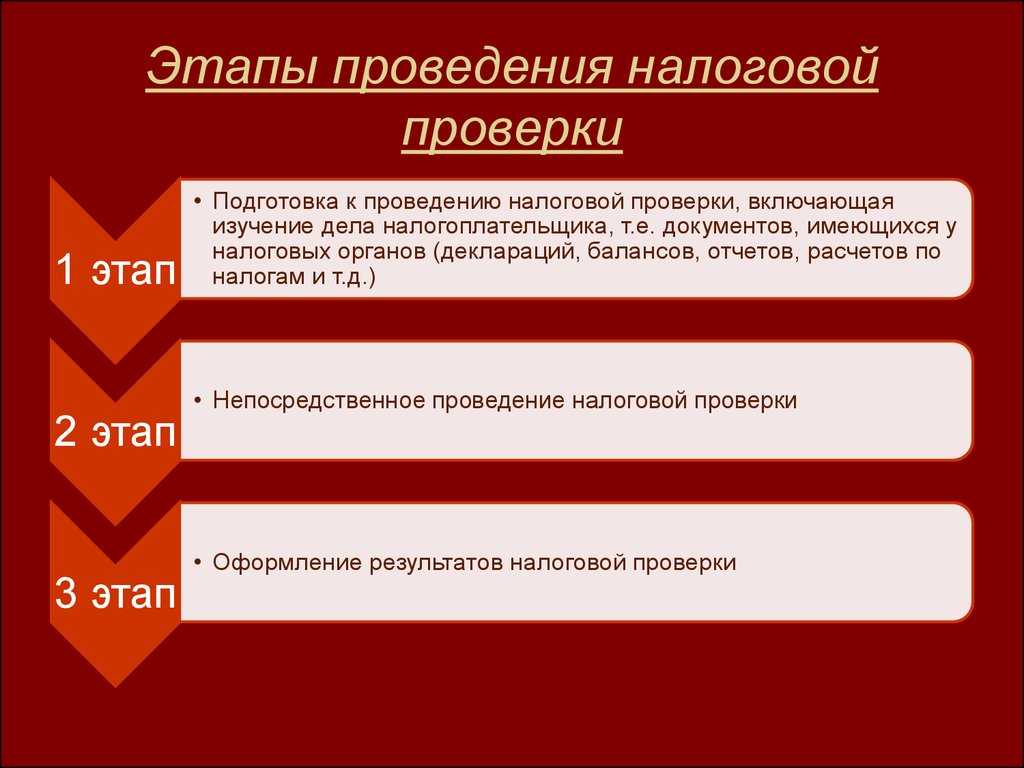

Проведение выездной налоговой проверки: с чего начнется и чем завершится

Выездная налоговая проверка включает пять этапов:

- Вручение налогоплательщику решения о проведении.

- Осуществление контрольных мероприятий.

- Подготовка налоговиками справки и акта по итогам проверки.

- Формулировка налогоплательщиком письменных возражений по акту, когда есть что возразить.

- Рассмотрение руководителем налоговой инспекции материалов проверки и вынесение итогового решения.

Далее подробно остановимся на каждом этапе. А еще предлагаем почитать статью про то, как сократить риск прихода налоговиков «Выездная налоговая проверка: в чем суть и когда риски компании растут».

Дополнительные мероприятия. Истребование документов

Именно вокруг этого вида дополнительных мероприятий ведется больше всего споров и обсуждений. В данном вопросе между инспекторами и налогоплательщиками нередко возникают споры, и, как правило, суды принимают позицию ИФНС.

Приведем пример спорной ситуации. Компания предоставила инспекторам налоговую декларацию. На основании нее ИФНС назначила камеральную проверку. В рамках аудита инспекторы не вынесли окончательного решения, а потому назначили допмероприятия и потребовали у налогоплательщика первичную документацию. Руководитель проверяемого субъекта отказался их предоставить.

Суд вынес решение о пересмотре дела. В чем загвоздка? Есть безоговорочное правило: если в рамках аудита налоговики не выявили нарушений, то для истребования документации у них нет повода.

Мероприятия налогового контроля не всегда проводятся в соответствии со всеми правилами. Поэтому налогоплательщику стоит знать о своих правах, чтобы при необходимости он смог себя защитить.

Требование об уплате налога (пеней) не признают недействительным, даже если:

- налоговые платежи, перечисленные до окончания налогового периода, не поступили в бюджет из-за проблем банка, о которых налогоплательщик должен был знать (Постановление Арбитражного суда Московского округа от 14.06.2017 N Ф05-7623/2017 по делу N А40-197196/2016; Постановление Арбитражного суда Центрального округа от 26.02.2016 N Ф10-236/2016 по делу N А09-7408/2015);

- в нем в качестве основания взыскания ошибочно указано другое решение налогового органа (решение с неверными реквизитами) (Постановление Арбитражного суда Волго-Вятского округа от 10.07.2017 N Ф01-2626/2017 по делу N А11-6280/2016, Определением Верховного Суда РФ от 19.10.2017 N 301-КГ17-14696 отказано в передаче дела N А11-6280/2016 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

Камеральное налоговое расследование

Процедуры налогового аудита выполняют в рамках ВНП и камеральной проверок. Хотелось бы поговорить о камеральном расследовании, в ходе которого проверяется деятельность налоговых агентов и налогоплательщиков, обязанных сдавать декларации в ИФНС.

Чем камеральная проверка отличается от выездной? Тем, что для нее не требуется разрешение руководства ИФНС. Проводится она на основании налоговой декларации.

Проверку ведут на территории ИФНС. Срок — 3 месяца с даты предоставления налоговой декларации. В случае выявления неточностей или несоответствий в декларации инспекторы оповещают об этом налогоплательщика и требуют или пояснить ситуацию, или откорректировать документы.

Проверяемый субъект вносит изменения и подает в ИФНС уточненную декларацию.

Как оформляются итоги камерального расследования?

- Если нарушений инспекторы не выявляют, то завершают проверку. При этом они вправе не сообщать проверяемому субъекту, что нарушения не выявлены, и аудит окончен. Завершается аудит в автоматическом режиме.

- Если инспекторы выявляют ошибки и несоответствия, то в течение 10 дней с даты окончания расследования формируют акт. В течение 5 дней его вручают налогоплательщику, и, если последний не согласен с итогами проверки, то подает заявление с возражениями. На рассмотрение заявления руководству ИФНС дается 10 рабочих дней. Начальник изучает все сведения по проверке и решает, привлекать налогоплательщика за налоговое правонарушение к ответственности или нет.

В соответствии с законодательством, решение ИФНС по проверке может быть отменено лишь в том случае, если нарушены существенные условия процедуры анализа ее результатов.

Например:

- Проверяемой организации или ИП не предоставили возможность участия в процедуре изучения итогов аудита. Правила НК РФ гласят, что налогоплательщик вправе участвовать в ней или самостоятельно, или доверить это своему представителю. Нарушение инспекторами данного права — существенное нарушение законодательства.

- Также проверяемая компания может давать пояснения — это тоже ее безусловное право.

Если ИФНС в рамках аудита затрагивает ваши интересы, непременно обращайтесь в вышестоящую инспекцию или суд.

Статьи, комментарии, ответы на вопросы: дополнительные мероприятия налогового контроля.

По поводу порядка допмероприятий все достаточно понятно и просто: перечень допустимых процедур, которые вправе проводить налоговики, закрыт. Новые нарушения инспекторы выявлять не вправе, так как цель дополнительных мероприятий — проверять уже имеющиеся у ИФНС данные.

Сегодня на законодательном уровне предлагается уточнить лишь процесс анализа информации, полученной в ходе ВНП и камерального расследования. Для налогоплательщиков такое нововведение станет полезным, поскольку поспособствует большей объективности аудита. В 2017 году по этому поводу в Госдуму был внесен законопроект. В чем его суть?

По результатам дополнительных мероприятий предложено формировать акт, где налоговики будут отражать краткое содержание контрольных процедур вместе с выводами по ним. Проверяемый субъект сможет знакомиться с данным документом и, при наличии возражений, подавать соответствующее заявление.

Благодаря такому шагу планируется достичь большей объективности решения по контрольным мероприятиям.

Такой акт будет вручаться лично проверяемому лицу или его доверенному человеку под роспись, или иным путем. На предоставление акта инспекторам планируется давать 5 дней со дня завершения допмероприятий. Если проверяемый субъект не захочет получить акт, данный факт будет документально фиксироваться.

Смысл введения законопроекта в том, чтобы пересмотреть подходы к процедурам налогового аудита. Депутаты считают, что ввести его нужно, в первую очередь, потому, что действующая сегодня система уже в некотором смысле изжила себя, так как была введена 15 лет назад. За это время в деятельности ИФНС и в государстве в целом произошли серьезные перемены, были введены новые формы аудита и более современные инструменты.

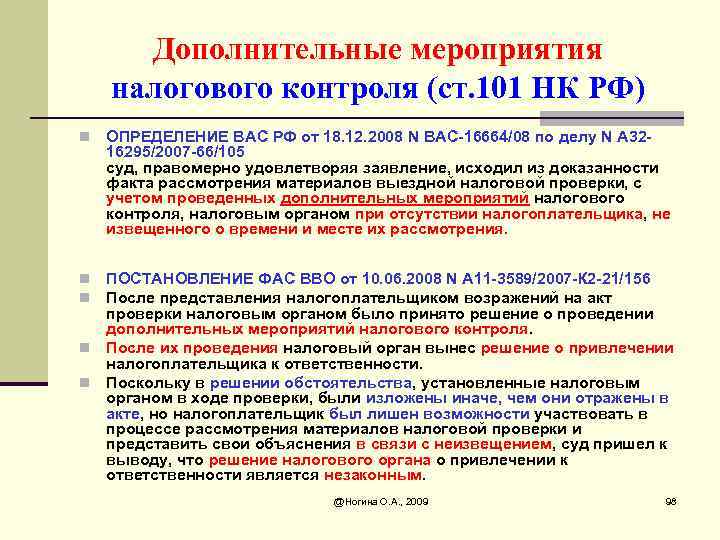

Вправе ли ИФНС доначислить налоги после проведения допмероприятий?

Есть постановление Пленума ВАС РФ от 30 июля 2013 года № 57, в котором сказано: после того как вынесено решение по результатам проверки, ФНС не может его изменить таким образом, чтобы она ухудшило положение проверяемой компании или ИП. Иначе говоря, доначислить налоги нельзя.

Однако это общий случай, и в судебной практике из него есть исключения. Примером может служить постановление АС Уральского округа от 23 апреля 2015 года № Ф09-1929/15. Подавая возражение на акт, налогоплательщик представил документы, которые были недоступны инспекторам при проведении выездной проверки. Изучение этих документов привело к увеличению доначислений.

Налогоплательщик обратился в суд, однако он поддержал налоговый орган. Судьи указали, что представленные документы имели отношение к нарушениям, которые выявлены в ходе проверки. И сделанные на их основе доначисления правомерны, поскольку иначе бы налогоплательщик избежал уплаты налога с сокрытого им объекта налогообложения. Верховный Суд своим определением от 20 августа 2015 года № 309-КГ15-9617 оставил указанное постановление в силе.

Ожидаемые изменения в законодательстве

Основаниями для отмены решения налоговиком могут быть только нарушения условий по рассмотрению материалов налоговой проверки, к которым относят:

- непредставление возможности налогоплательщику принимать участие в рассмотрении материалов дела, как лично, так и через его представителя;

- непредставление налогоплательщику возможности давать объяснения.

В настоящее время Госдумой рассматривается законопроект № 249505-7, по которому налоговики должны будут составлять акт по итогам допмероприятий. Налогоплательщик в этом случае получит возможность свободно ознакомиться с актом и представить свои письменные возражения. Полагается также, что такой законопроект позволит более объективно выносить решение налоговыми органами о результатах проверки.

Такой акт должен будет содержать дату начала и дату окончания допмероприятий и показывать сущность правонарушения. Вручаться такой акт должен налогоплательщику в течение 5 дней с даты окончания допмероприятий. Все документы, которые были представлены самим налогоплательщиком, налоговики к акту прикладывать не будут. Акт должен передаваться налогоплательщику под расписку, либо другим способом, но при условии, что плательщик подтвердит его получение.

Кроме вышеизложенного, данный законопроект должен сократить сроки проведения камеральных проверок. Напомним, что на сегодняшний день срок «камералки» составляет 3 месяца. Сократить же его предлагается до одного месяца.

Таким образом, попав под выездную проверку налоговых органов, организации – налогоплательщику, важно контролировать сроки этой процедуры. При назначении дополнительных мероприятий, проверяемый должен предоставить требуемые документы и не сопротивляться другим мероприятиям

В силу того, что налоговая на сегодняшний день не обязана представлять проверяемому акт о проведении допмероприятий, налогоплательщик должен самостоятельно изъявить желание ознакомиться с результатами допмероприятий. Если какие то моменты результата мероприятий проверяемого не устроят, он может написать в налоговую возражение. Главное, чтобы к этому возражению были приложены соответствующие доказательства.

Сколько получают налоговые инспектора в разных странах?

В Германии налоговые инспекторы также являются государственными служащими. При этом диплом о высшем образовании им не нужен. Но они проходят трехлетнее обучение в профессиональном училище. Сразу после его окончания выпускники получают возможность работать в администрации (это группа А6). В месяц они зарабатывают в среднем 2000-2450 евро. Затем чиновники получают необходимый опыт работы, и через какое-то время они уже становятся полноправными инспекторами. В группе А9 они получают в месяц 2400-3100 евро, потом их квалификация повышается, растет и зарплата — до 2500-3400 евро. В следующих квалификационных группах А11-А13 зарплата составляет до 3800, 4200 и 4700 евро соответственно. При этом в разных землях зарплаты могут отличаться. Например, в Берлине уровень зарплат немного ниже, чем в Баварии, в среднем на 200 евро.

В Британии налоговый инспектор в среднем получает около 19 фунтов в час. Годовой доход такого специалиста составляет порядка 33-34 тысяч фунтов стерлингов. Однако в Лондоне зарплата выше, и в год налоговый инспектор здесь может зарабатывать до 42 тысяч фунтов стерлингов.

Как не привлечь внимание налоговой?

1) Правильно определите вид деятельности в уставе компании

Юридические лица иногда забывают сменить виды деятельности в своём уставе. Например, фирма продавала канцелярские товары, а потом стала оказывать юридические услуги. За такие нарушения должностных лиц штрафуют на 5000 — 10 000 рублей, а повторное нарушение влечёт уже дисквалификацию на срок от года до трёх лет.

Первым несоответствие заметит ваш банк, который круглосуточно мониторит деятельность предпринимателей по 115-ФЗ («О противодействии легализации / отмыванию доходов»). Он заблокирует счёт до выяснения обстоятельств, а это может нанести серьёзный финансовый урон компании.

2) Установите внутренний контроль

Хорошо выстроенная система внутреннего контроля бизнеса помогает обнаружить и исправить ошибки при исчислении налогов, сборов и страховых взносов. Таким образом минимизируются налоговые риски. Своевременная подготовка бухгалтерской и налоговой отчётности, работа над налоговым планированием также зависят от системы внутреннего контроля. Её отсутствие очень часто приводит компанию к рисковым ситуациям, связанным с финансами и налогами.

3) Привлекайте экспертов

Малый бизнес часто экономит на услугах юристов и финансовых консультантов. Начинающие предприниматели сами занимаются маркетингом, рекламой, бухгалтерией и юридической документацией, чтобы контролировать все бизнес-процессы. Опытные считают, что им не нужна помощь, и сами заключают договоры. Результат один — траты на судебные разбирательства и проблемы с налоговой. Решать все вопросы, задействуя только ресурсы компании, зачастую непосильно. В фирмах с грамотным управлением все процессы проходят при участии, а иногда и под руководством опытных внешних консультантов.

4) Внимательно выбирайте контрагентов

В большинстве компаний малого бизнеса отсутствуют документы, определяющие порядок работы с контрагентами (физические или юридические лица, которые выступают одной из сторон сделки). Например, чек-лист проверки контрагента (досье)

Работа с недобросовестным контрагентом может плохо закончиться для компании: повышенное внимание Федеральной налоговой службы и ФАС, блокировка счетов, необходимость доказательства собственной невиновности перед контролирующими органами

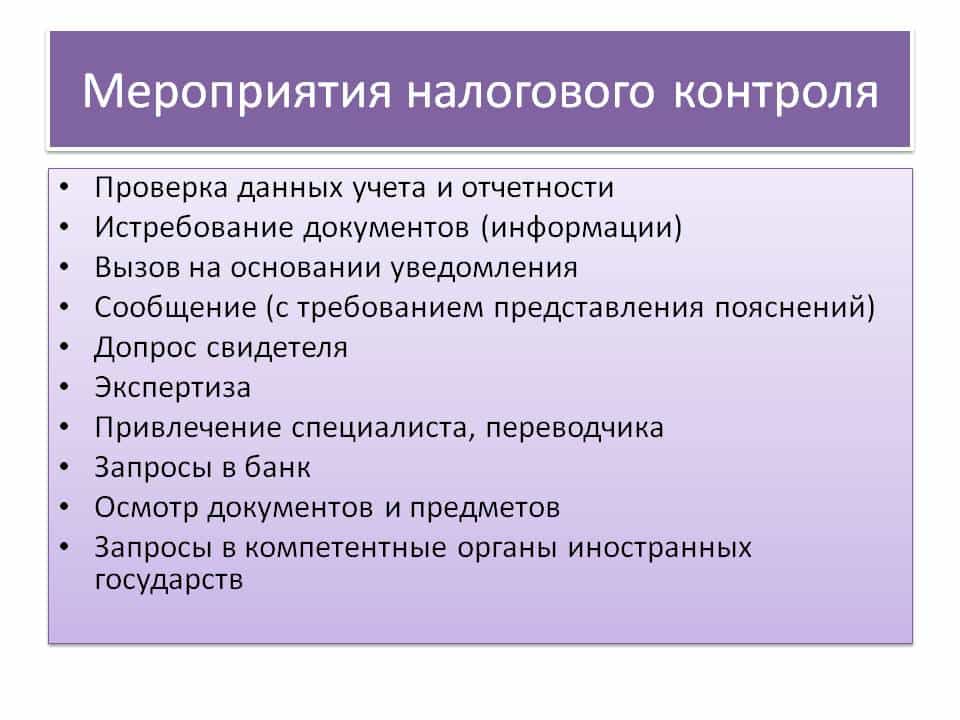

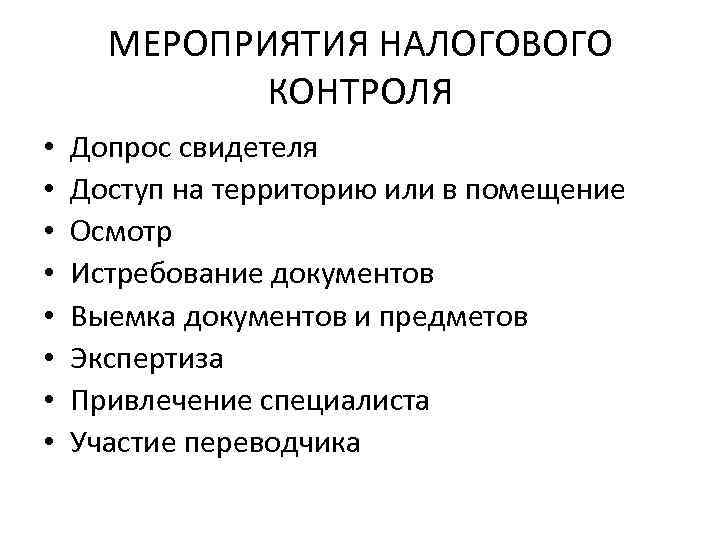

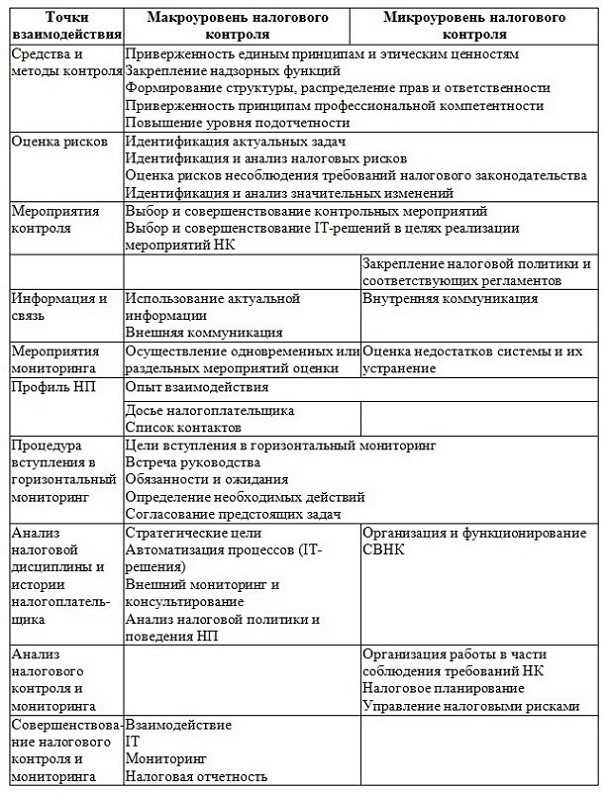

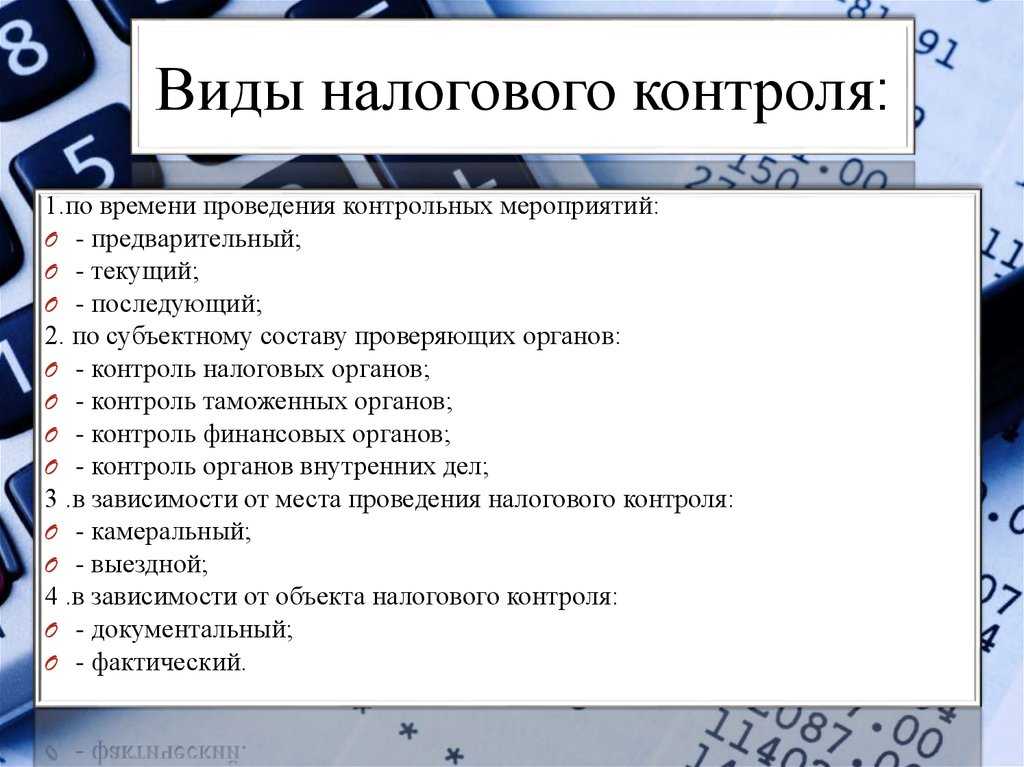

Дополнительные мероприятия налогового контроля

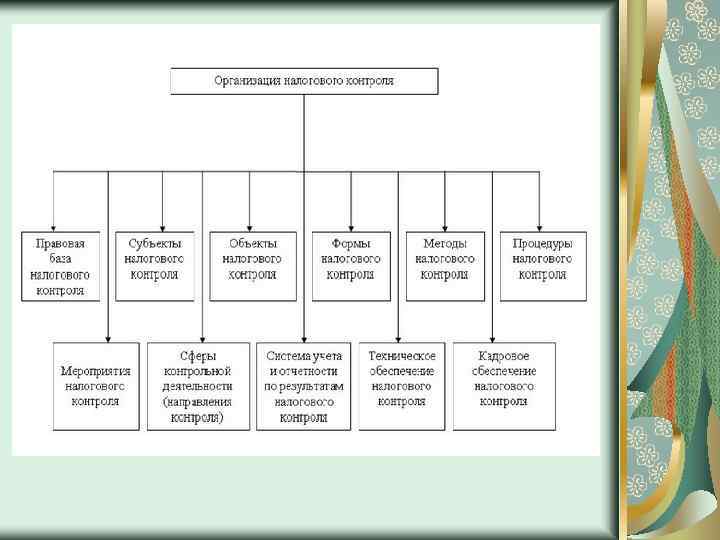

Мероприятия налогового контроля – это деятельность инспекторов налоговой службы по соблюдению физическими и юридическими лицами законодательных норм, которые регламентируются Налоговым кодексом РФ или международным договорами. Их проводят в рамках налоговых проверок. Различают основные и дополнительные мероприятия. Чем они друг от друга отличаются, рассмотрим подробно в данной статье.

Цель этих действий – проследить за тем, как физическое или юридическое лицо соблюдает нормы действующего налогового законодательства, и наказать, если факт нарушения будет доказан.

При этом при их проведении допускается использование видео- или фотосъемки или любого другого вида техники. Всё это должно быть отражено в протоколе, к которому и следует приложить материалы, полученные с помощью упомянутой техники: фотографии, негативы, видеозапись и пр.

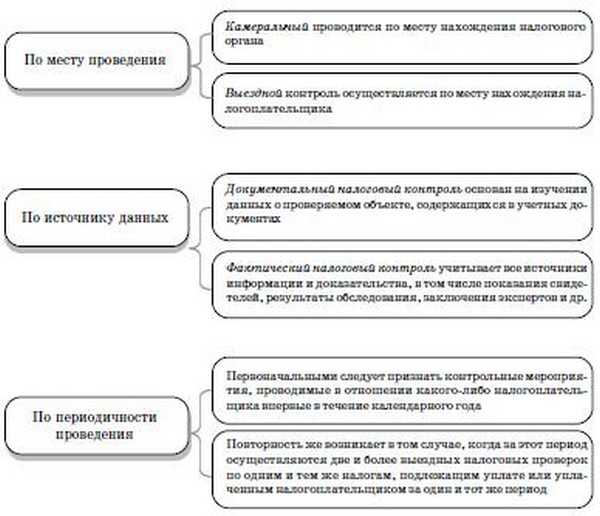

Особенности и виды

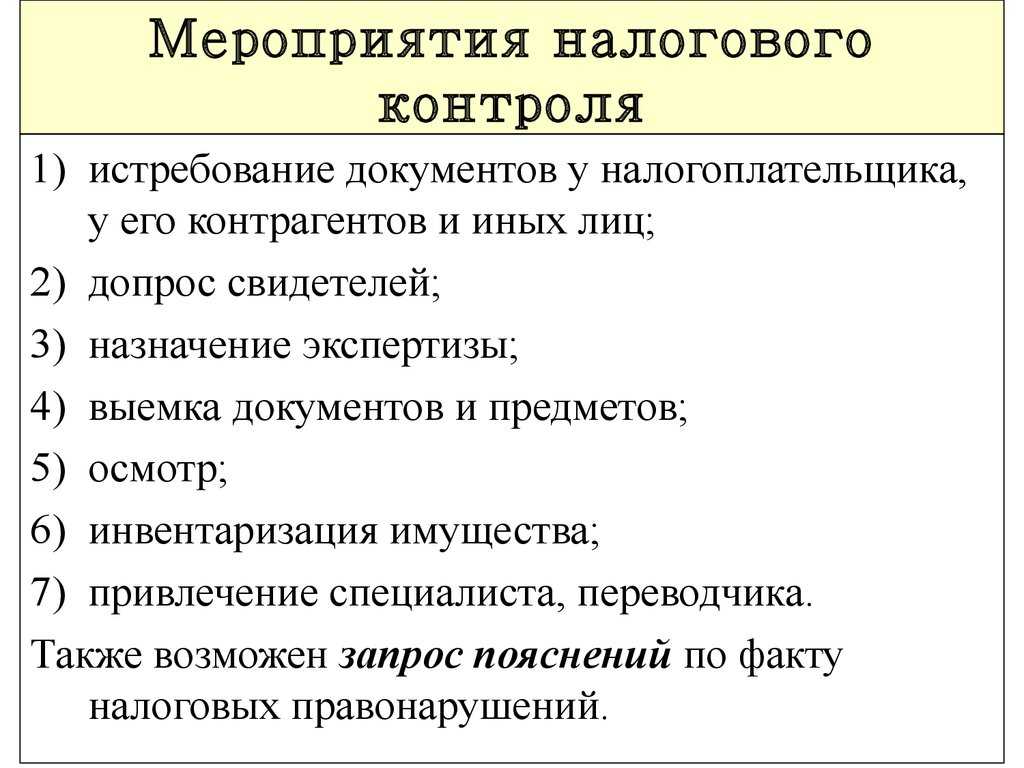

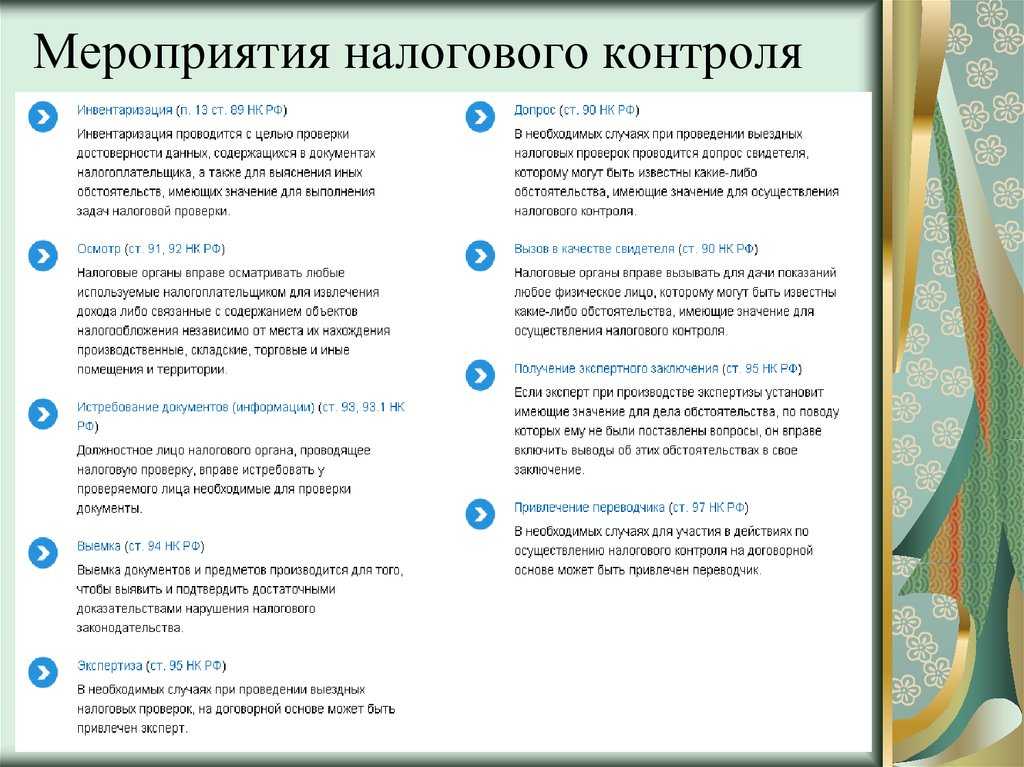

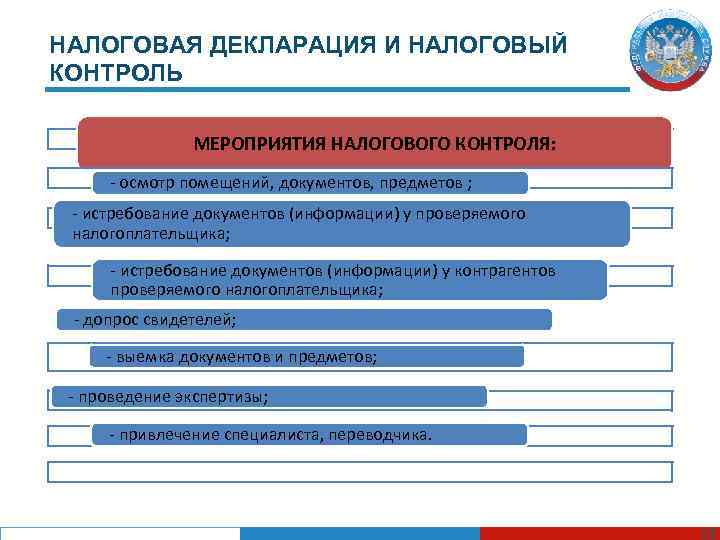

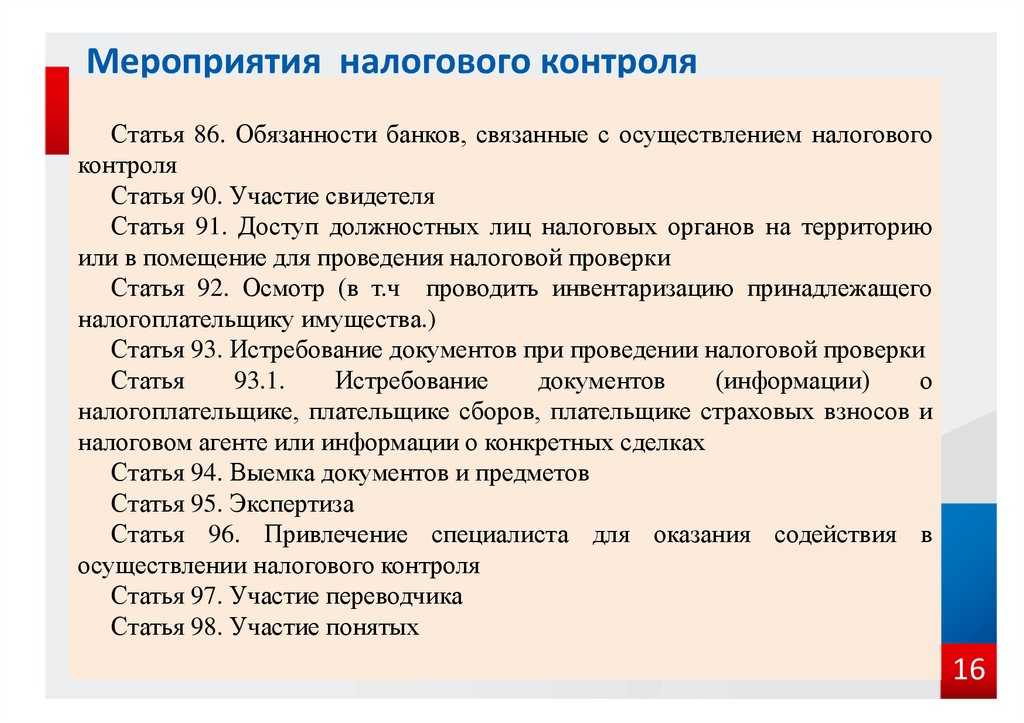

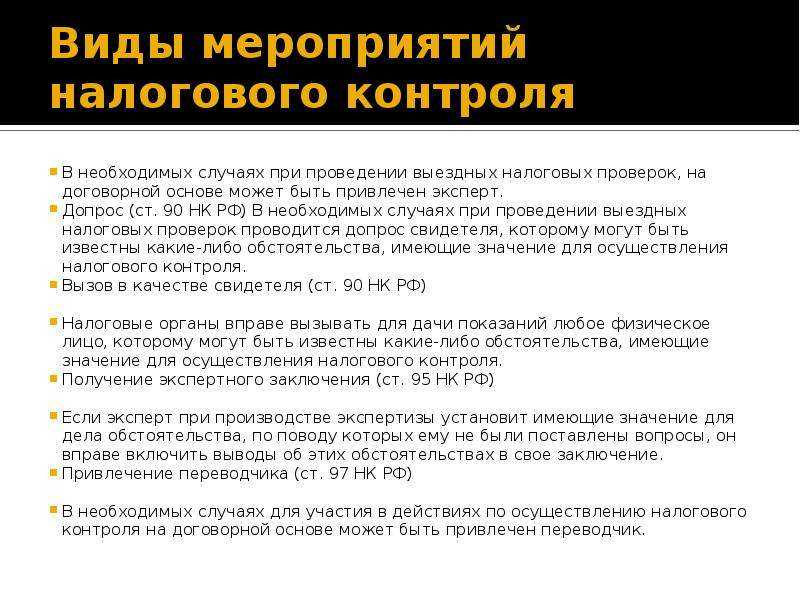

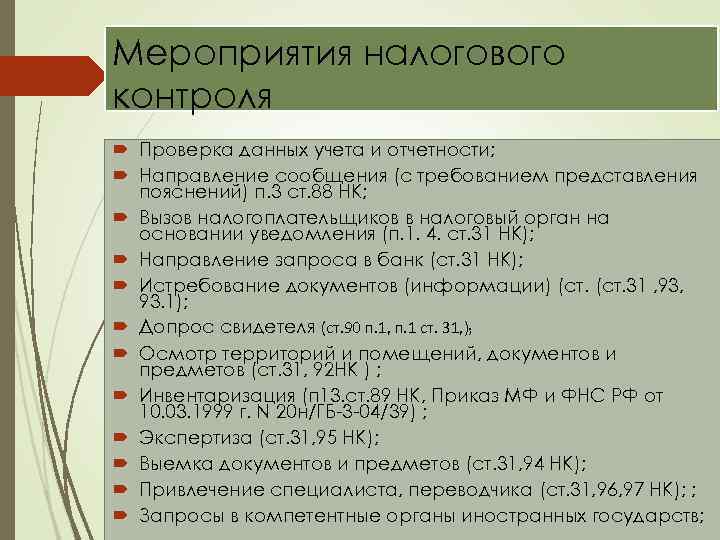

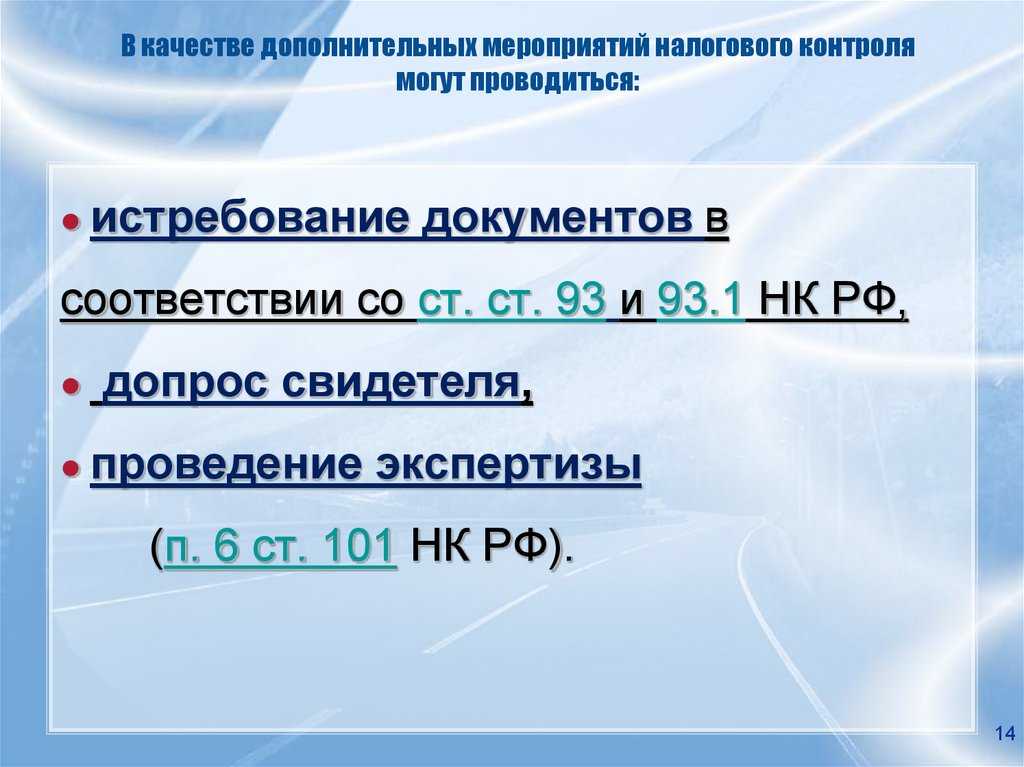

Указанные мероприятия проводятся, как правило, в рамках налоговых проверок, например, камеральной или выездной. Однако в отдельных случаях выходят за рамки подобного контроля. Исследователи различают мероприятия основные (истребование документации, проведение экспертизы, допрос свидетелей) и дополнительные. Первые прописаны в 98 статье НК РФ, вторые – в ст. 101. Кроме того, проводятся:

- инвентаризация;

- осмотр помещения;

- выемка;

- привлечение переводчика;

- получение экспертного заключения.

Каждый случай рассмотрим детально.

Основные мероприятия

К разряду основных, как уже было сказано выше, относится истребование документов. Какая именно нужна документация, налогоплательщик узнает из Требования, которое составляет и направляет ему налоговый инспектор. В течение 10 дней необходимо выполнить требование госслужащего. При этом всё, что представлено на бумажном носителе, должно быть в виде заверенных копий.

Закон запрещает повторно требовать те бумаги, которые проверяемый однажды уже предоставил. Исключение составляют следующие случаи: налогоплательщик приносил подлинники, которые ему впоследствии вернули; налоговая их потеряла при форс-мажорных обстоятельствах (пожар, наводнение).

Проведение экспертизы назначает налоговый инспектор. При этом приглашенный эксперт имеет право отказаться, если представленных документов недостаточно или он не владеет необходимыми знаниями. Проверяемому дается право:

- отказаться от услуг назначенного эксперта и предложить свою кандидатуру;

- присутствовать при проведении экспертизы и давать необходимые разъяснения.

Вызов свидетелей для допроса – еще одна мера, позволяющая составить полную картину истинного финансового положения проверяемого юридического или физического лица.

В роли свидетеля может выступить любой человек, который, по мнению налогового эксперта, способен пролить свет на произошедшее. Например, бывшие сотрудники компании. Исключение составляют несовершеннолетние и недееспособные.

Если свидетель откажется явиться, ему придется нести налоговую ответственность.

Дополнительные мероприятия

Кроме основных, инспекторы налоговой службы нередко проводят и дополнительные мероприятия налогового контроля. Так, инвентаризацию назначают с целью проверить достоверность данных, предоставленных налогоплательщиком.

Осмотр помещения необходим, чтобы определить величину дохода, получаемого физическим или юридическим лицом с помощью определенного помещения или территории (склад, торговый зал).

Это особенно актуально, когда речь заходит о сдаче этих объектов в аренду или их продаже.

В некоторых случаях требуется помощь переводчика, и налоговый орган самостоятельно принимает решение, включать ли его в состав комиссии.

Если он посчитает, что эта информация важна, он вправе указать новые данные в своем экспертном заключении.

Какие ошибки — точно не ваши ошибки

Есть два типа ошибок, которые трактуются в пользу налогоплательщика:

- Нарушение права проверяемого налогоплательщика (организации либо ИП) участвовать в рассмотрении материалов по ходу проверки, а также непредставление возможности давать пояснения по возникшим вопросам в ходе проверки.

- Налоговыми органами не указаны документы, которые послужили основанием для начислений.

Важно! Проверяемые организации или ИП вправе знакомиться с материалами проверки до вынесения решения по ней. Если налоговики отказывают, то это является прямым нарушением прав налогоплательщика.. Одним из условий проведения проверки является представление возможности проверяемому со стороны налоговых органов участвовать в рассмотрении материалов этой проверки

А НК РФ предусмотрена возможность отменить решение налоговой при обращении в суд или вышестоящие органы, в том случае, если должностные лица налоговой не соблюдали основные требования по проведению проверки

Одним из условий проведения проверки является представление возможности проверяемому со стороны налоговых органов участвовать в рассмотрении материалов этой проверки. А НК РФ предусмотрена возможность отменить решение налоговой при обращении в суд или вышестоящие органы, в том случае, если должностные лица налоговой не соблюдали основные требования по проведению проверки.

Основанием для отмены решения по проверке служит нарушение существенных условий процедуры рассмотрения ее материалов. К таким условиям относят обеспечение возможности налогоплательщика:

- участвовать в рассмотрении материалов проверки лично или через представителя;

- представить объяснения.

Вправе ли ИФНС доначислить налоги после проведения допмероприятий?

Есть постановление Пленума ВАС РФ от 30 июля 2013 года № 57, в котором сказано: после того как вынесено решение по результатам проверки, ФНС не может его изменить таким образом, чтобы она ухудшило положение проверяемой компании или ИП. Иначе говоря, доначислить налоги нельзя.

Однако это общий случай, и в судебной практике из него есть исключения. Примером может служить постановление АС Уральского округа от 23 апреля 2015 года № Ф09-1929/15. Подавая возражение на акт, налогоплательщик представил документы, которые были недоступны инспекторам при проведении выездной проверки. Изучение этих документов привело к увеличению доначислений.

Налогоплательщик обратился в суд, однако он поддержал налоговый орган. Судьи указали, что представленные документы имели отношение к нарушениям, которые выявлены в ходе проверки. И сделанные на их основе доначисления правомерны, поскольку иначе бы налогоплательщик избежал уплаты налога с сокрытого им объекта налогообложения. Верховный Суд своим определением от 20 августа 2015 года № 309-КГ15-9617 оставил указанное постановление в силе.

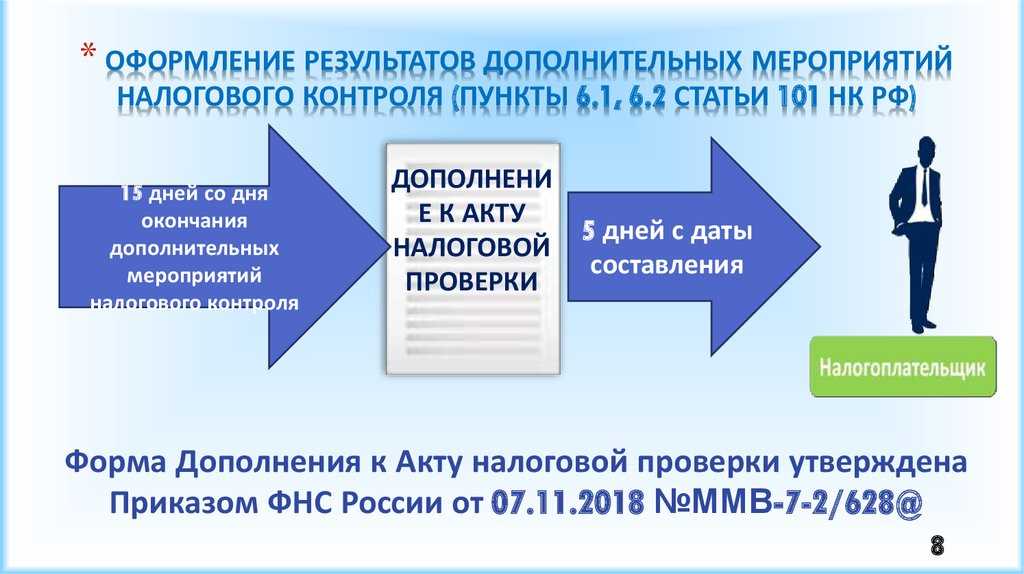

Оформление результата допмероприятий

Определенного порядка, следуя которому налоговики должны направлять материалы по допмероприятиям не установлено. В налоговом кодексе также не предусмотрен и порядок по оформлению результата таких мероприятий, то есть составление какого-либо акта, либо справки.

Однако, статьей 101 НК РФ предусмотрено право налогоплательщика на ознакомление с материалами как самой проверки, так и дополнительных мероприятий по ней. Другими словами, налоговая должна обеспечить реализацию такого права и сделать это в течение двух дней с момента обращения налогоплательщика с соответствующим заявлением. Процесс ознакомления происходит путем визуального изучения выписок, копий и прочих материалов на территории налоговых органов.

Решение по налоговой проверке

Налоговые органы рассматривают акт налоговой проверки, другие материалы, по которым в ходе проверки были выявлены нарушения и возражения плательщика в письменном виде. После этого налоговиками выносится решение, либо:

- Привлечь за совершение налогового правонарушения к ответственности;

- Отказать в привлечении за совершение налогового правонарушения к ответственности.

Решение налоговики выносят в течение 10 дней с момента истечения срока по подаче возражений от проверяемого лица. Срок рассмотрения материалов проверки может быть продлен как до проведения домероприятий, так и после них. Сроки по принятию решения налоговиками зависят от факта их продления и составляют:

- 10 дней – обычный срок;

- 1 месяц – если налоговые органы приняли решение о продлении срока на рассмотрение материалов проверки и допмероприятий, по итогам которых выносится основное решение;

- 1 месяц (2 месяца – для консолидированной группы) – если налоговыми органами принято решение о проведении допмероприятий.

Когда требование об уплате налога (пеней) признают недействительным?

Требование об уплате налога (пеней) признают недействительным, если оно:

- вынесено на основании решения инспекции, признанного недействительным (в том числе частично) судом или отмененного УФНС, даже когда это требование отозвано (Постановление Арбитражного суда Поволжского округа от 22.02.2017 N Ф06-17579/2017 по делу N А06-5426/2016);

- содержит недостоверную информацию о наличии недоимки, подтвержденную только карточкой расчетов с бюджетом (Постановление Арбитражного суда Центрального округа от 02.03.2016 N Ф10-5276/2015 по делу N А64-823/2015);

- вынесено в период действия обеспечительных мер, принятых судом (Постановление Арбитражного суда Уральского округа от 28.06.2017 N Ф09-3374/17 по делу N А47-10350/2015).

Из чего состоит зарплата налогового инспектора?

Здесь действует тот же принцип, что и для расчета зарплаты всех остальных госслужащих. То есть ежемесячная зарплата состоит из оклада, который соответствует занимаемой должности, из оклада в соответствии с классным чином, а также из надбавок. Понятно, что у главного инспектора оклад выше, чем у старшего, а у того, в свою очередь, уровень зарплаты будет выше, чем у специалиста 1-й категории.

Должность

Месячный оклад в соответствии с классным чином на самом деле также зависит от занимаемой должности. Например, налоговый инспектор (не старший и не главный) считается референтом 3 класса, и в ближайший год как минимум на более высокий класс он рассчитывать не сможет.

Выслуга лет

Сотрудники налоговой службы также получают надбавку за выслугу лет. Она составляет не более 30% от должностного оклада (причем начинается с 10%, затем увеличивается). Для того, чтобы получить максимальную надбавку, нужно отработать в налоговой службе не менее 15 лет.

Особые условия и премии

Из существенных надбавок также стоит упомянуть доплату за особые условия работы. Она может составлять 80-100% от оклада. Начальник конкретного отделения инспекции определяет величину этой надбавки каждому работнику в индивидуальном порядке, ориентируясь не только на сложность выполняемой им работы, но и на бюджетные возможности. Также инспекторы получают премии (ежеквартальные и ежегодные). И к отпуску они могут рассчитывать на материальную помощь.

Сроки проведения допмероприятий

В течение этого периода налоговики могут провести следующие мероприятия:

- Требование документов;

- Проведение допроса свидетелей;

- Проведение экспертизы.

Список таких мероприятий закрытый и добавлять в них другие мероприятия запрещено, но количество по каждому их перечисленных мероприятий не ограничено.

На основании того, что все перечисленные мероприятия являются законными, то если налогоплательщик отказывается предоставить какие-либо требуемые документы, налоговая вправе произвести их изъятие. Для того, чтобы налоговая могла изъять нужные документы должны соблюдаться такие условия:

- Для проведения налогового контроля копий документов от проверяемой стороны недостаточно;

- Налоговики имеют основания полагать, что оригиналы нужных документов могут быть сокрыты, исправлены, подменены или уничтожены.

Ошибки, выявленные камеральной налоговой проверкой и их последствия

В ходе проверок могут выявляться ошибки (неправильно указанный объект налогообложения, некорректный период и другие неточности). Их результаты далеко не всегда влекут ответственность.

Поскольку эти мероприятия могут начаться до истечения срока направления, уточненная декларация позволит соблюсти требования закона. Последнее означает невозможность привлечения к ответственности.

Такому налогоплательщику предоставляется 5-дневный, со дня вынесения соответствующего запроса, период на устранение противоречий и неточностей. Он также дополнить свою позицию посредством направления первичных бухгалтерских документов с пояснениями, обосновывающими его позицию.

Зачем вызывают налоговики

Сейчас налоговиками практикуется две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию.

Первая форма – вызов в ИФНС в качестве свидетеля. Данная процедура урегулирована ст. 90 НК РФ. Согласно этой норме, ИФНС вправе вызвать для допроса любое физлицо, которому могут быть известны какие-либо значимые для налогового контроля обстоятельства.

Свидетель вызывается для дачи показаний по месту нахождения налогового органа строго повесткой (письмо ФНС России от 17.07.2013 № АС-4-2/12837). В повестке не может быть написано «пришлите кого-нибудь». В ней указывается конкретное должностное лицо организации/ИП. Телефонный звонок или устное предложение инспектора явиться в ИФНС в качестве свидетеля не считаются официальным вызовом для дачи показаний. В этих случаях свидетель имеет полное право не посещать инспекцию.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и ИП приглашают для бесед в ИФНС регулярно, не надо пугаться.

2. Налоговики практикуют две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию: вызов в ИФНС в качестве свидетеля и для дачи пояснений по вопросам уплаты налогов

3. Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов.

4. Явка в инспекцию по законному требованию налоговиков строго обязательна. Причем даже в тех случаях, когда физлицо не располагает необходимыми сведениями в качестве свидетеля.

5. В НК РФ прописана ответственность за неявку в ИФНС для дачи свидетельских показаний. Если вас вызвали в инспекцию в качестве свидетеля, а вы не явились или отказались давать показания, вас могут оштрафовать.

6. Законодательство не содержит норм, которые позволяли бы налоговикам принудительно доставлять граждан для дачи показаний. Поэтому заставить гражданина давать показания против его воли налоговики не могут.

7. Административная и уголовная ответственность свидетеля по делу о налоговом правонарушении не предусмотрены.

8. Что касается вызова в налоговую на комиссию/для дачи пояснений, то НК РФ не устанавливает ответственности за неявку. Но это не значит, что неявка не повлечет никакого штрафа. Штраф будет по ст. 19.4 КоАП РФ, которая устанавливает ответственность за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Второй повод для вызова в ИФНС – дача пояснений по вопросам уплаты налогов. Предприниматели эту процедуру называют налоговый допрос. Частный случай дачи таких пояснений – прохождение налоговой комиссии. Правовым основанием для вызова в ИФНС здесь служит пп. 4 п. 1 ст. 31 НК РФ.

Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Причем пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов. В основном это – занижение облагаемой базы, низкие показатели налоговой нагрузки, несвоевременное перечисление налогов, фальсификации налоговой и бухгалтерской отчетности. Если ИФНС выявит любое из этих обстоятельств, требование ИФНС объясниться вы получите обязательно.

Ранее налоговые комиссии проводились, в том числе, по вопросам уплаты НДС, налога на прибыль, на имущество, НДФЛ и других налогов. Общее название для всех подобных комиссий – комиссия по легализации налоговой базы. Год назад в соответствии с письмом ФНС от 25.07.2017 № ЕД-4-15/14490@ комиссии были фактически отменены.

Сейчас налоговики проводят лишь два типа комиссий:

- по НДФЛ;

- по страховым взносам.

Однако это не мешает ИФНС запрашивать пояснения и относительно всех прочих налогов.

Сам вызов на комиссию оформляется уведомлением по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/189@. Причем в отличие от вызова для дачи показаний на комиссию можно направить любого сотрудника, уполномоченного представлять интересы юрлица/ИП. Для этого сотруднику необходимо оформить доверенность.

Что же делать с инспекторами?

Некоторые тематические издания уже отреагировали на новый тренд в работе инспекторов и сразу же начали давать советы, как вежливо отказать уполномоченным сотрудникам в их формальном праве посещать жилые помещения. Кто-то стал писать о том, что буквально на пороге своего дома через дверь и, глядя прямо в глазок, нужно ссылаться на упомянутую статью из Конституции. Кто-то же порекомендовал вообще затаиться как мышь и сделать вид, якобы никого нет дома. Отдельные издания предположили, что в разговоре с инспекторами на пороге необходимо удостовериться в их праве войти в квартиру или же ответить на их вопросы, как говорится, на лестничной площадке. Последний вариант нам нравится больше, правда, второй способ, по-своему, тоже хорош. Стоит помнить, что у любого сотрудника государственной службы при его желании посетить частную собственность должно быть на руках соответствующее разрешение от вышестоящего начальства. Самый популярный документ – ордер на обыск, часто используемый следственными органами. Применимо к сотрудникам ИНФС ордер на обыск тоже имеет место быть, если налогоплательщик подозревается в злостном уклонении от уплаты налогов или же грубом нарушении налогового законодательства. Здесь подчеркнем, что, не имея этой или схожей с ней бумаги, НИ ОДИН инспектор Службы не имеет права требовать пересечь границу порога дома или квартиры. Следовательно, не открывая дверь и опять же через глазок, можно удостовериться в наличии или отсутствии документа, после чего самостоятельно принять решение – впускать или же нет. Подчеркнем, что наличие ордера – основание налоговиков чуть ли не «ломиться» в дверь, поэтому открыть все-таки стоит. Конечно, если налогоплательщику есть, что скрывать, то лучше уж «отсидеться» с выключенным светом до того момента, пока посторонние лице не покинут лестничную клетку.

Выводы

Очевидно, дорогие читатели, пользователи услуги «аренда 1С в облаке», что, имея на вооружении письмо Министерства финансов, а также статью из Налогового Кодекса, налоговики могут «заглянуть» в квартиру любого из нас, имея на это, конечно же, существенное основание. Кто в бизнесе не задействован, скорее всего, избежит необходимости объясняться с инспекторами, однако от этого он тоже не застрахован, будучи физическим лицом, а значит, тоже налогоплательщиком

В любом случае, важно знать, что не открыть дверь квартиры – законное право каждого гражданина, в то время как «спрятаться» за дверью тоже никто не запрещал – возьмите на заметку.

Благодарим за внимание