- О курсовой разнице

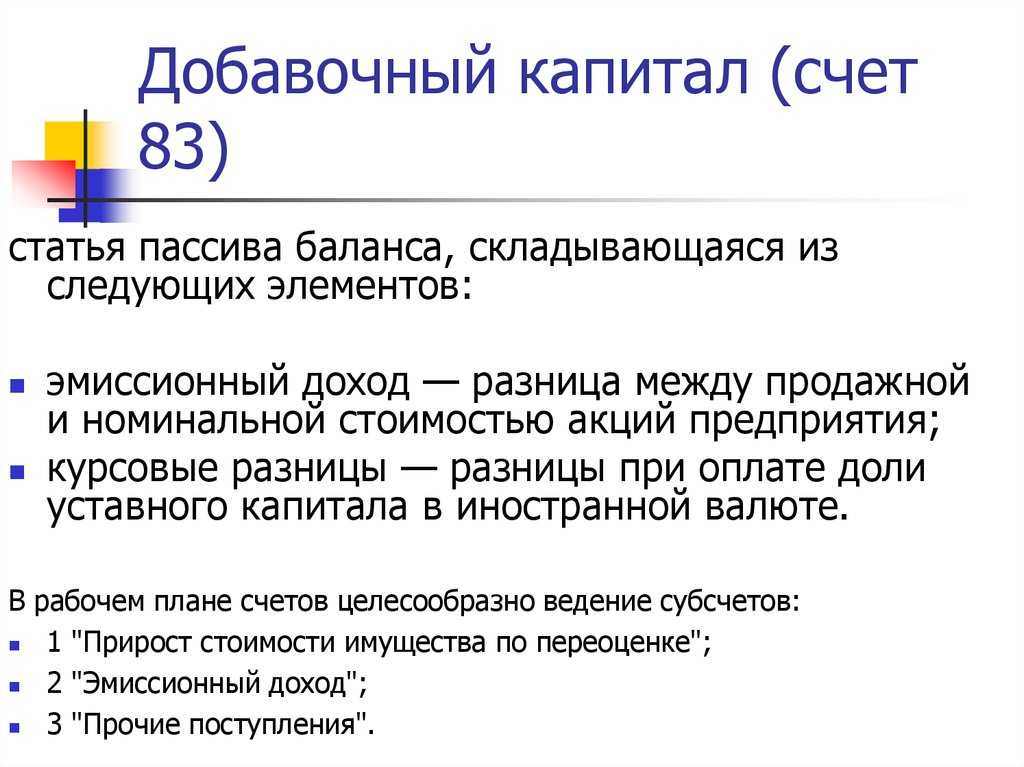

- Добавочный капитал. Что это?

- Сложные моменты при расходовании средств добавочного фонда

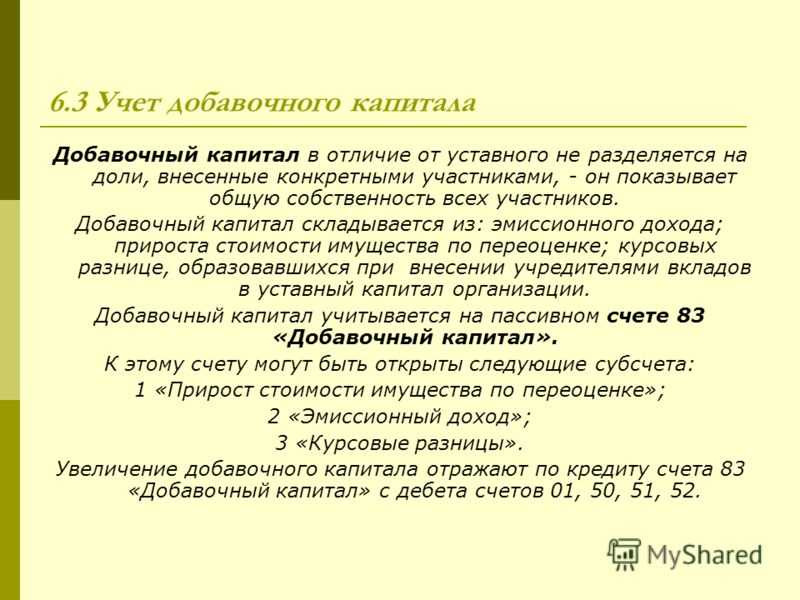

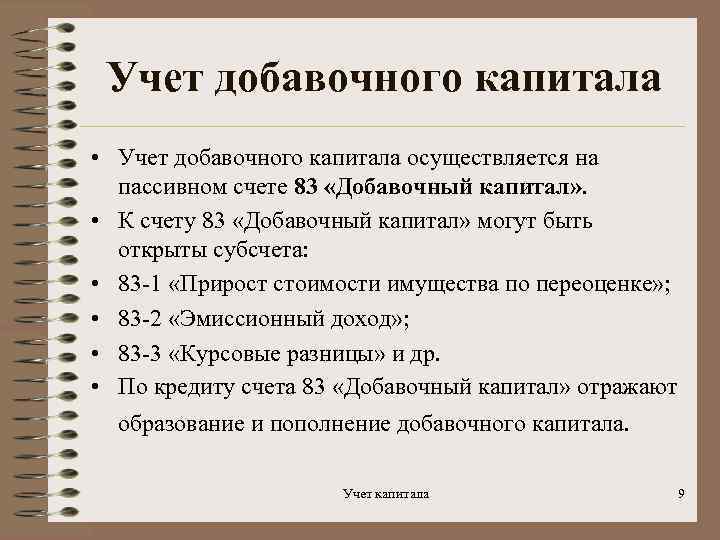

- Источники добавочного капитала

- Распределение добавочного капитала

- Распределение добавочного капитала при ликвидации общества

- Распределение добавочного капитала при уменьшении уставного капитала

- Распределение добавочного капитала в других случаях

- Процедура смены и выхода учредителя из ООО

- Порядок выхода учредителя из ООО

- Документы для выхода из учредителей ООО

- Смена учредителя в ООО

- Как стать учредителем?

- Увеличение уставного капитала

- Отражение добавочного капитала в финансовой отчетности

- Курсовые разницы при пересчете стоимости активов

- Переоценка нематериальных активов

- Дополнительные сведения о переоценке, отражаемые в проводке

- Распределение добавочного капитала при реорганизации фирмы

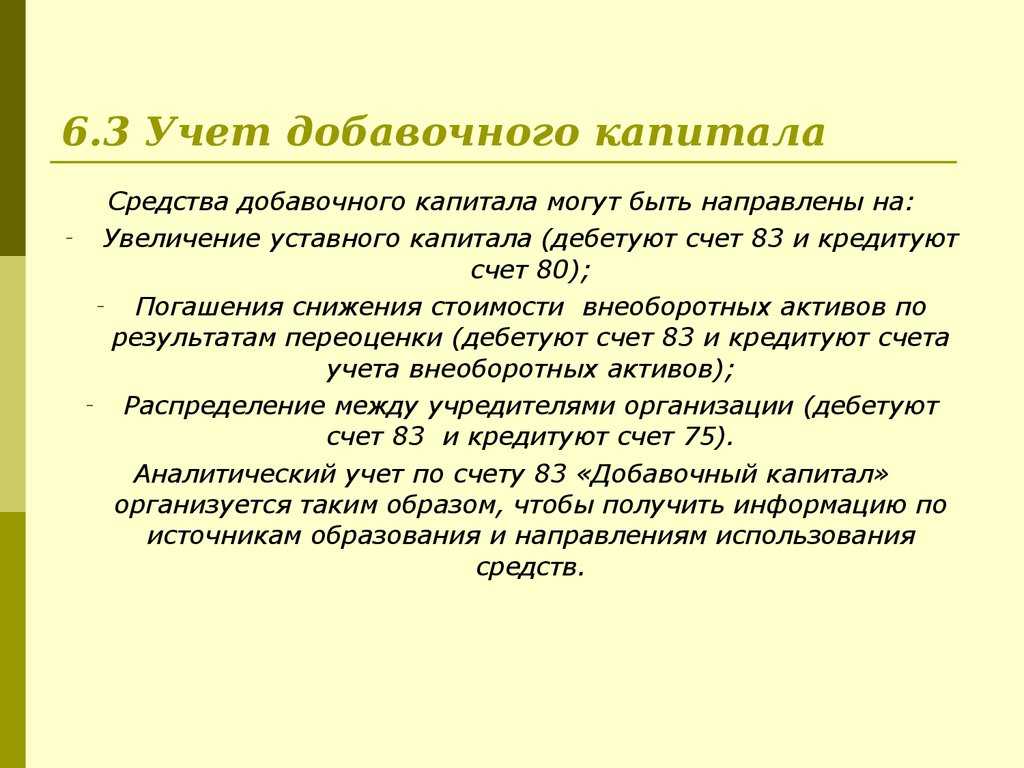

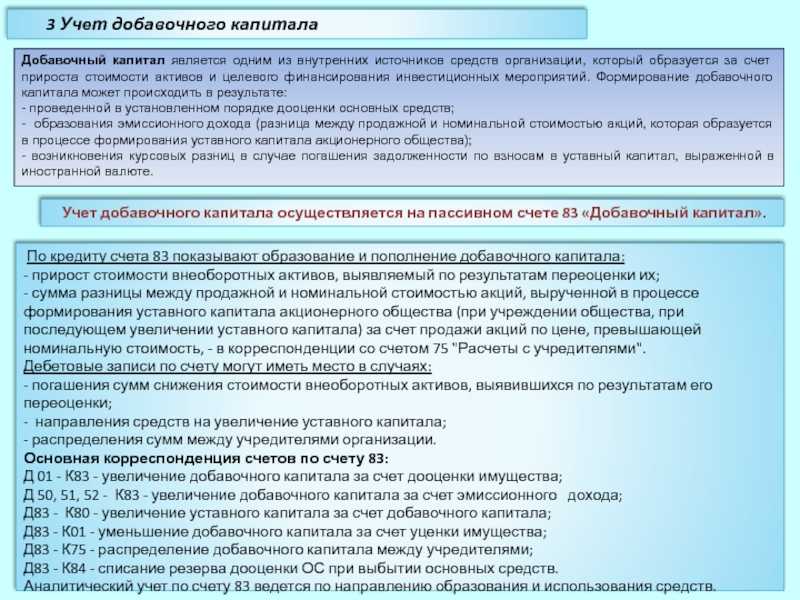

- 11.3. Учет добавочного и резервного капитала

- Дебет Счет 83 «Добавочный капитал» Кредит

О курсовой разнице

Если компании удалось привлечь иностранные инвестиции, она может надеяться на пополнение добавочного капитала посредством курсовой разницы. Дело в том, что вложения в уставной капитал, выраженные в зарубежной валюте, пересчитываются в рубли. Разница между рублевой оценкой задолженности инвестора по вкладу, стоимость которого выражается в иностранной валюте, и рублевой оценкой этого вклада на момент внесения денег на счет предприятия – это и есть курсовая разница.

Приведем пример положительной разницы (надо заметить, что бывает и отрицательная). В учредительных документах зафиксирован вклад – 20 000 рублей. Учредитель гасит задолженность, внося на счет 360 $ (20 160 рублей согласно курсу ЦБ). Таким образом, 160 рублей пополнят добавочный капитал компании.

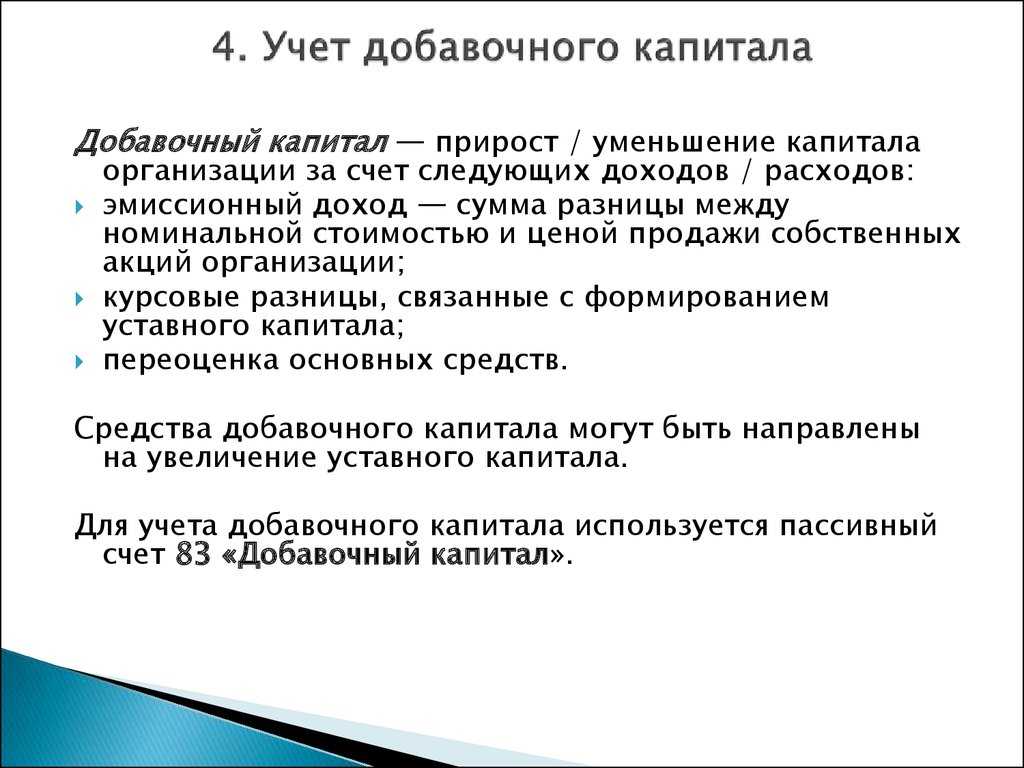

Добавочный капитал. Что это?

В бухгалтерском законодательстве нет четкого определения этому понятию. Как учетный объект он возник для отражения различных процессов инфляции и дефляции. Понять, что такое добавочный капитал, можно, перечислив те направления, за счет которых он складывается. Их мы рассмотрим чуть позже.

Уверенно о добавочном капитале можно сказать следующее — это одна из важных частей собственных финансовых средств организации. Он выступает отдельной, обособленной частью в совокупности всего капитала фирмы и непосредственно влияет на экономические результаты, в том числе и на налогообложение.

Добавочный капитал – активная часть денежных средств организации. Что включать в его состав и как распределять средства далее, решают только собственники общества. В процессе деятельности любой организации идет последовательный оборот добавочного капитала. Он меняет свою денежную форму на материальную, превращаясь в товары и услуги, потом вновь превращается в деньги, которые готовы начать следующий кругооборот.

Сложные моменты при расходовании средств добавочного фонда

Приведенными выше ситуациями использование добавочного фонда не ограничивается, и есть случаи, когда оно вызывает споры. Нередко фирмы получают отрицательный финансовый результат и рассматривают вопрос о его покрытии из добавочного фонда. Допустимость таких действий с точки зрения закона специалисты расценивают по-разному. Прямого указания на возможность такого решения в российском законодательстве нет, но и явного запрета тоже. Чиновники настаивают на том, что использовать средства добавочного фонда таким образом нельзя только в части суммы дооценки внеоборотных активов.

ОБРАТИТЕ ВНИМАНИЕ! Однако если фирма использует добавочный фонд на покрытие отрицательного финрезультата, наказания не последует, об этом говорится в письме Минфина РФ от 21.07.2000 № 04-02-05/2. Исходя из данной практики, получается, что отсутствие запрета на совершение подобных действий освобождает фирму от ответственности, однако для такого использования средств фонда придется подобрать соответствующее обоснование

Описанная проблема не единственная, существуют и иные спорные ситуации. Хотя возможность увеличить уставный капитал за счет добавочного была упомянута нами выше, на практике и данный подход не всегда однозначен. Дело в том, что добавочный фонд складывается из разных источников, поэтому возникает вопрос, все ли его части допустимо применять в этих целях. В частности, в состав фонда входит сумма переоценки ОС, которая не генерирует реальный денежный поток.

Если обратиться к ПБУ 6/01, то оно допускает использование данной части средств на покрытие уценки и для включения в состав нераспределенной прибыли при снятии объекта ОС с учета. О том, что подобные суммы могут применяться для пополнения уставного капитала, в ПБУ ничего не говорится. В то же время никаких законодательных ограничений на применение суммы добавочного фонда в зависимости от источника поступления в него средств нет. Контролирующие органы также не усматривают в подобных действиях каких-либо признаков нарушений, на это указывает, например, письмо УФНС РФ по г. Москве от 01.04.2005 № 20-12/21866.

Получается, что компаниям не запрещается самостоятельно определять направления использования ресурсов добавочного фонда по своему усмотрению.

***

В ряде ситуаций добавочный фонд служит отличным инструментом повышения финансовой устойчивости компании. Выбор методов его образования ограничен суммами переоценки внеоборотных активов, эмиссионным доходом от реализации акций по более высокой стоимости и иными суммами со схожей природой происхождения. Нужно учитывать, что расходование средств добавочного капитала также ограничено несколькими направлениями. В частности, это погашение падения стоимости ОС после переоценки, увеличение объема уставного фонда, распределение средств добавочного капитала среди соучредителей.

Существуют и иные направления расходования средств добавочного фонда, однако правоприменительная практика по ним еще не сформирована до конца и порождает немало споров. В то же время прямого запрета на проведение таких операций нет, что дает основания считать их допустимыми.

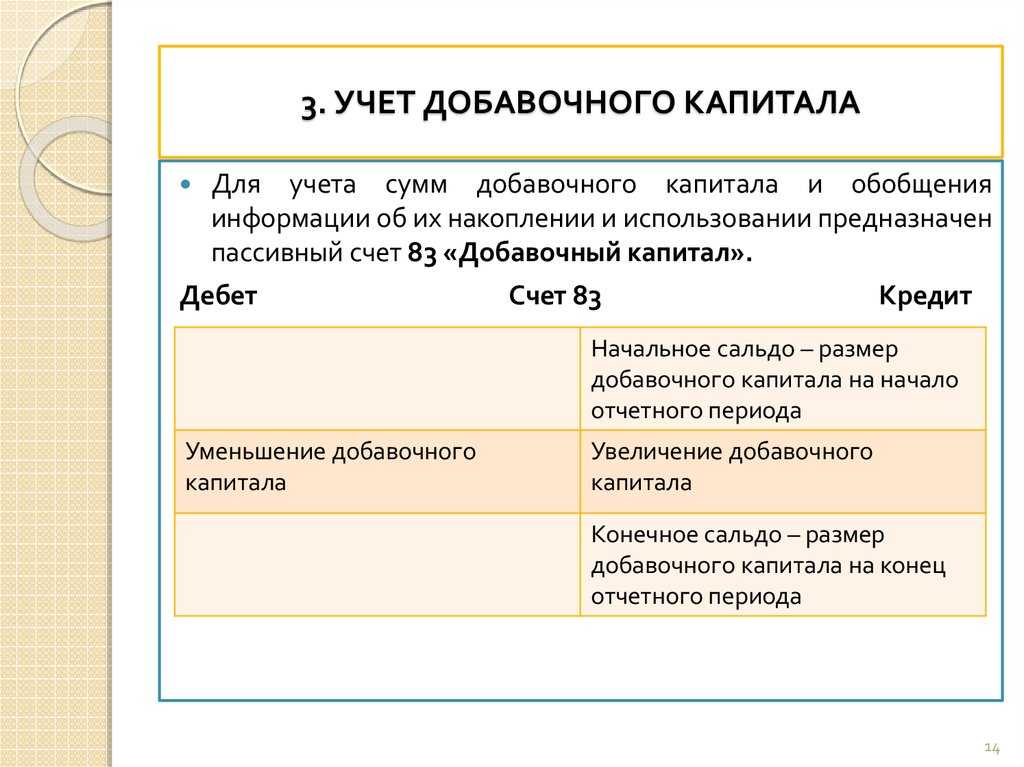

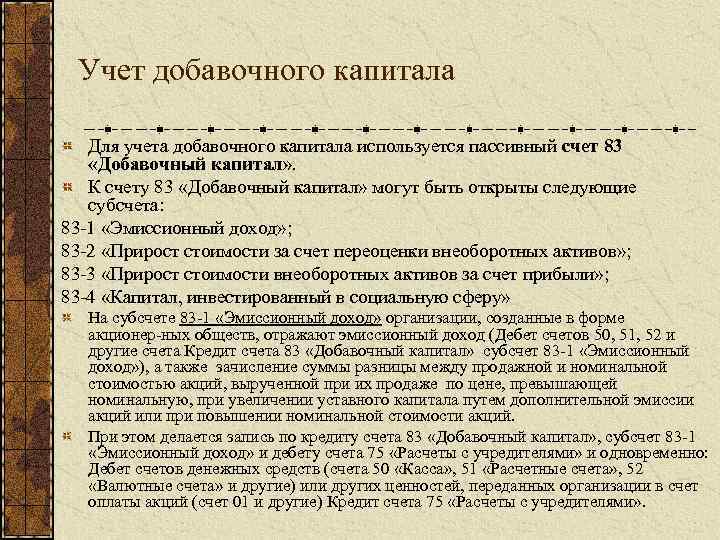

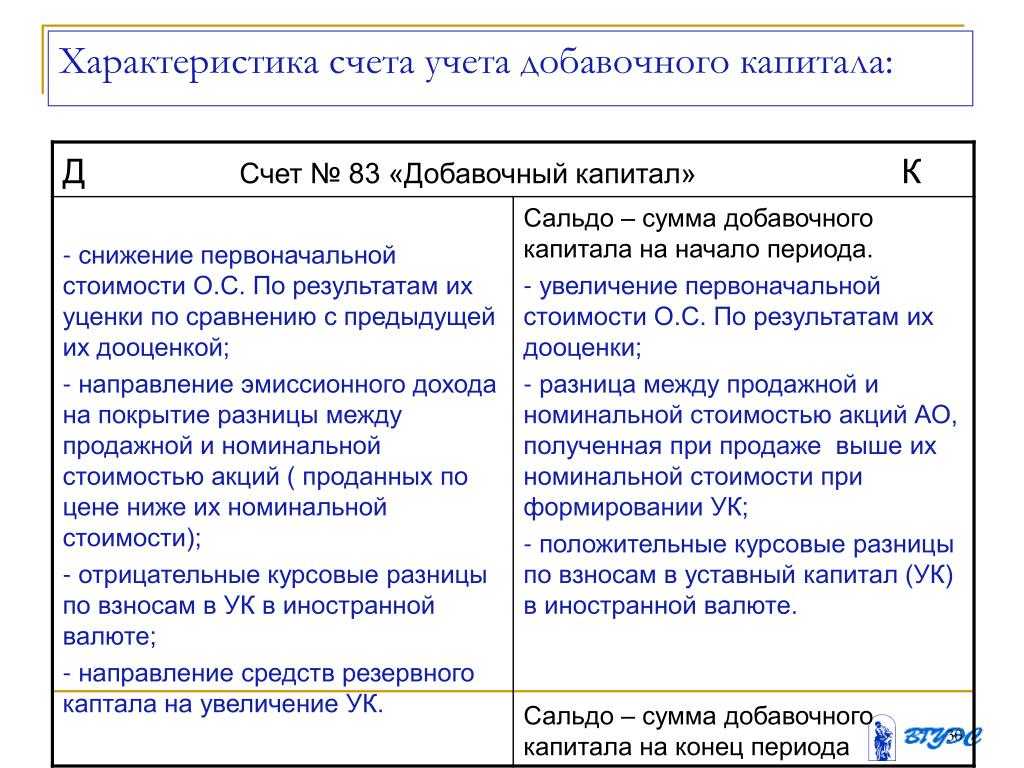

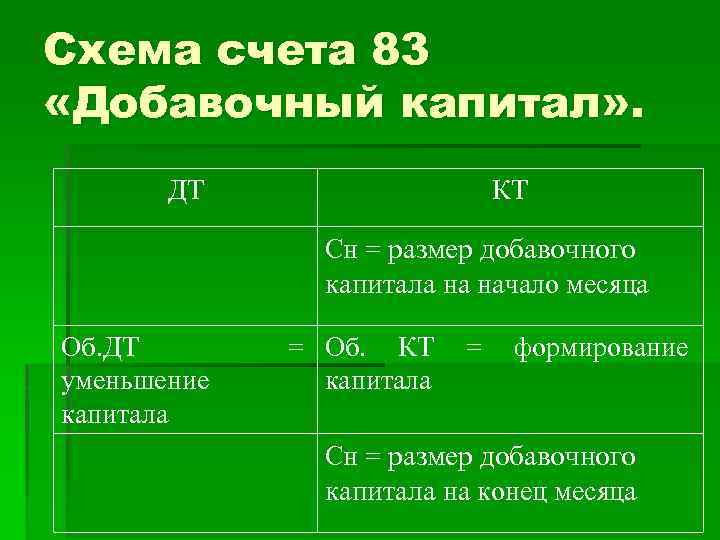

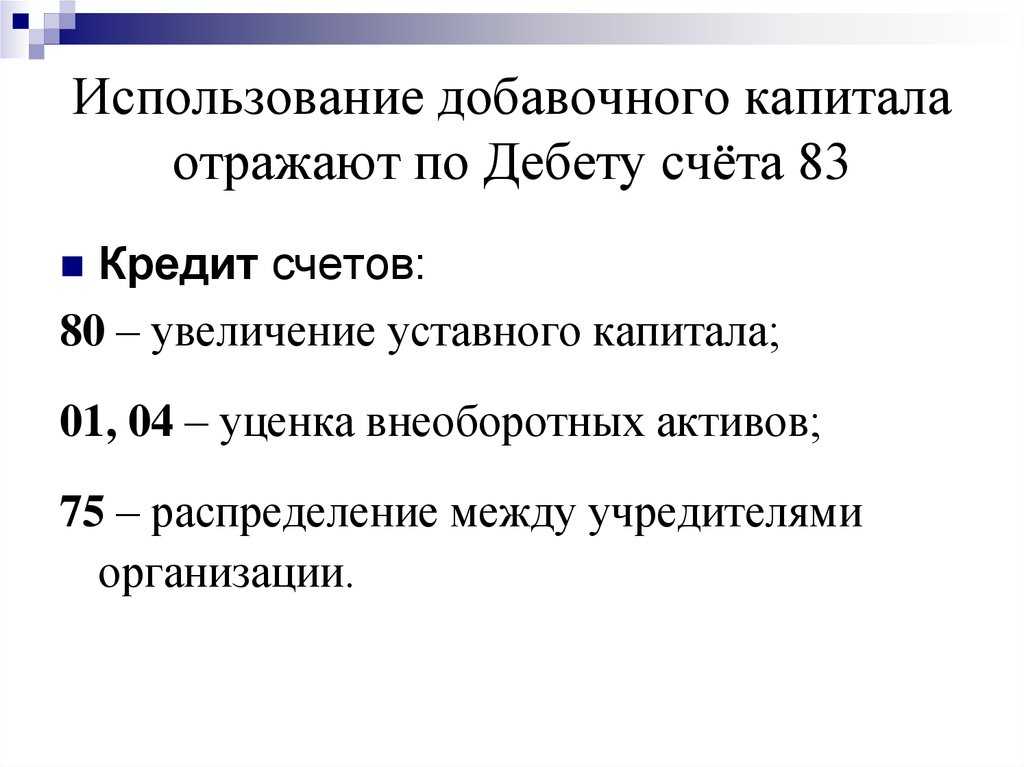

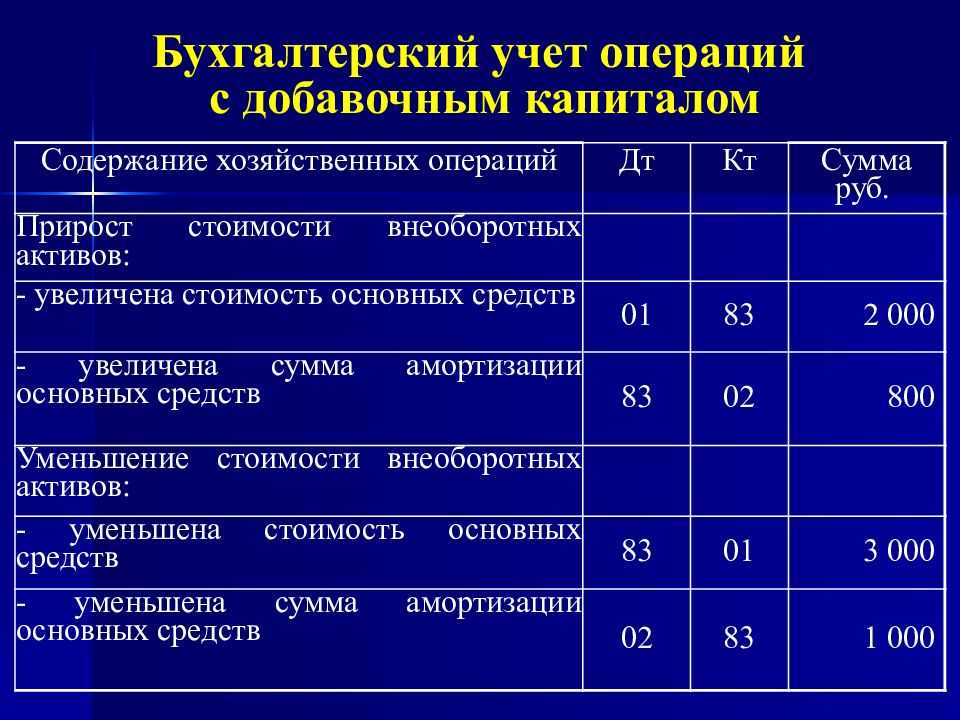

Для отражения средств добавочного фонда в учетных регистрах применяется пассивный счет 83. Его остаток отражается в балансе в составе раздела 3. В целях детализации составных частей, за счет которых образовался добавочный фонд, компаниям необходимо организовать соответствующий аналитический учет с применением системы субсчетов. Выбор кодировок при этом остается на усмотрение компании, увеличение фонда проходит по кредиту, а его использование — по дебету счета 83.

Источники добавочного капитала

Для менеджера важным является учет источников ДК. Данная мера позволяет выявить сильные места компании. Источниками дополнительного капитала являются:

- Проведение дооценки внеоборотных активов, по факту которой обнаружилось увеличение их стоимости.

- Эмиссионный доход. Образуется он за счет продажи ценных бумаг. Стоимость при сделке должна быть больше номинальной цены. В этом случае предприятие получает дополнительную прибыль.

- Увеличение фактической оценки вклада в уставной капитал относительно номинальной стоимости.

- Получение безвозмездных отчислений.

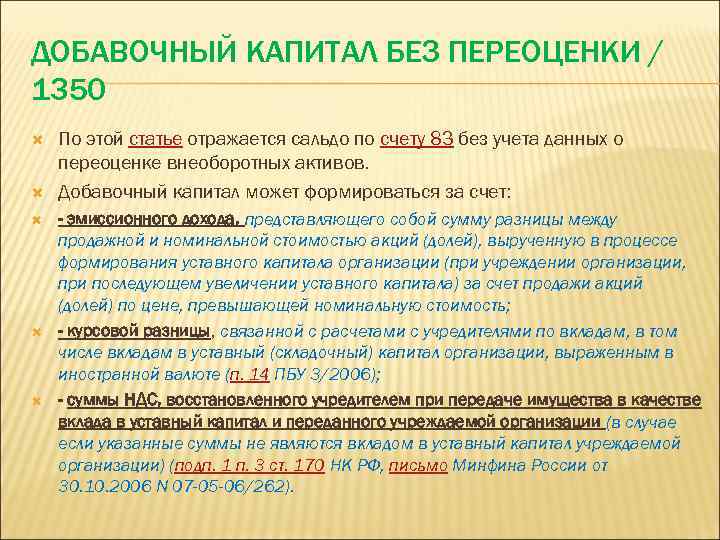

Какие данные бухучета используются при заполнении строки 1350 «Добавочный капитал (без переоценки)»?

Восстановленная сумма НДС, возникшая по итогам передачи собственности учредителем в уставной капитал.

Бюджетные отчисления, которые были использованы для увеличения оборота.

Разница между курсами, которая появилась при создании уставного капитала. Это актуально при наличии вкладов в зарубежной валюте.

Доход для капитальных вкладов, который не был распределен.

Добавочный капитал должен обладать всеми признаками, перечисленными выше. В обратном случае поступление будет отнесено к другой форме доходов.

Распределение добавочного капитала

Распределение добавочного капитала при ликвидации общества

Участники (акционеры) общества вправе получить в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость (ст. 61, п. 8 ст. 63, п. 1 ст. 67 ГК РФ, абз. 7 п. 1 ст. 8, п. 1 ст. 58 Закона N 14-ФЗ, п. 1 ст. 23, п. 2 ст. 31 Закона N 208-ФЗ).

Распределение имущества между участниками (акционерами) отражается в бухгалтерском учете как возникновение обязательства перед ними в размере стоимости имущества, причитающегося им при ликвидации, с уменьшением на эту стоимость средств собственного капитала (уставного, добавочного капитала, а также нераспределенной прибыли).

Основанием является ликвидационной баланс, расчет стоимости имущества, причитающейся участнику/акционеру.

Распределение добавочного капитала при уменьшении уставного капитала

Общество вправе уменьшить свой уставный капитал (п. 1 ст. 101 ГК РФ, п. 1 ст. 20 Закона N 14-ФЗ, п. 1 ст. 29 Закона N 208-ФЗ).

Уменьшение уставного капитала может осуществляться путем уменьшения номинальной стоимости долей (акций) или сокращения количества акций (и (или) погашения долей, принадлежащих обществу) (п. 1 ст. 20 Закона N 14-ФЗ, п. 1 ст. 29 Закона N 208-ФЗ).

При фактическом уменьшении уставного капитала сумма выплат участникам (акционерам) может превышать номинальную стоимость уменьшения. Эту разницу можно покрыть за счет собственных средств общества, в том числе за счет той части добавочного капитала.

Основанием для осуществления выплат участникам (акционерам) являются решение внеочередного собрания участников/акционеров об уменьшении уставного капитала, бухгалтерская справка-расчет.

Распределение добавочного капитала в других случаях

Законодательством предусмотрен только один источник выплат участникам (акционерам) — чистая прибыль (п. 1 ст. 28 Закона N 14-ФЗ, п. 2 ст. 42 Закона N 208-ФЗ).

Возможность распределения между учредителями (акционерами) сумм добавочного капитала общества законодательством не предусмотрена, установлена только возможность увеличения уставного капитала за счет имущества (собственных средств) общества (п. 2 ст. 17 Закона N 14-ФЗ, п. 5 ст. 28 Закона N 208-ФЗ).

Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным обществом в процессе деятельности, принадлежит на праве собственности хозяйственному обществу (п. 1 ст. 66 ГК РФ).

Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом (п. 2 ст. 209 ГК РФ).

Поэтому возможность и условия распределения добавочного капитала между учредителями общества могут быть установлены:

- уставом общества (п. 2 ст. 12 Закона N 14-ФЗ, п. 3 ст. 11 Закона N 208-ФЗ);

- решением общего собрания участников (акционеров) общества, оформленным протоколом (абз. 10 п. 2 ст. 65.3, п. 3 ст. 181.2 ГК РФ, п. 1 ст. 32, пп. 13 п. 2 ст. 33, п. 6 ст. 37 Закона N 14-ФЗ, п. 1 ст. 47, пп. 20 п. 1 ст. 48, ст. 63 Закона N 208-ФЗ).

Соответственно, документами, на основании которых производится распределение добавочного капитала между учредителями организации, являются устав общества и (или) протокол общего собрания участников (акционеров).

Для выплаты учредителям (акционерам) организации денежных средств в виде распределенной части добавочного капитала обществу, по нашему мнению, целесообразно установить те же ограничения, что и для начисления и выплаты дивидендов (ст. 29 Закона N 14-ФЗ, ст. 43 Закона N 208-ФЗ).

Е.В. ОрловаНачальник отдела аудитаООО «ПАРТИ»

Процедура смены и выхода учредителя из ООО

Вывод учредителя – это процедура, представляющая собой прекращение участником обязательственных прав перед обществом. В статье разберемся, как происходит выход из состава учредителей ООО, как поменять учредителя, как им стать.

Порядок выхода учредителя из ООО

Выход участника может происходить по двум сценариям:

- Самим участником на добровольной основе по письменному заявлению на имя руководителя органа, согласно Уставу, определяющему состав учредителей. Им может быть генеральный директор – исполнительный орган, или председатель учредительного собрания.

- Учредительным собранием общества или генеральным директором. Как правило, в таком случае учредитель отказывается покинуть свой пост и руководству общества необходимо обратиться с исковым заявлением в суд о лишении участника права владения и управления в данном обществе.

Процедура исключения из состава учредителей подлежит регистрации в налоговом органе с обязательным внесением изменений в учредительные документы компании. Также стоит учесть, что доля участника в Уставном капитале передается обществу и в дальнейшем распределяется между учредителями или выставляется на продажу. Гражданский кодекс РФ обязывает общество выплатить вышедшему участнику полную стоимость его доли денежными средствами или имуществом в течение 3 месяцев с момента подачи им заявления или даты выдачи решения суда, если иное не предусмотрено Уставом организации

Важно помнить, что законодательством запрещен вывод единственного учредителя или всех учредителей одновременно из состава ООО

Документы для выхода из учредителей ООО

После поступления заявления от участника бухгалтер или юрист должен собрать необходимый пакет документов и передать его в налоговый орган в течение 1 месяца. Документы, необходимые для регистрации изменений в ЕГРЮЛ:

- заявление по форме 14001 (заверенное нотариально)

- протокол собрания об изменении состава участников ООО или решение единственного участника, в случае если остается один учредитель

- заявление о выходе из ООО

- оригинал паспорта заявившего (сотрудник налоговой инспекции делает копию и паспорт возвращает)

Документы можно сдать лично или по почте, но как показывает практика, лучше сдать лично.

Документы о внесении изменение в ЕГРЮЛ будут готовы через 5 рабочих дней. Получить их можно по доверенности лично или ожидать их получения по почте. Последним этапом вывода учредителя из ООО является выплата вышедшему участнику его доли.

Смена учредителя в ООО

Зачастую вывод учредителя из ООО совпадает с вхождением в состав общества новых участников. Как поменять учредителя в ООО? В таком случае рекомендуется действовать в следующем порядке:

- Сначала принять в состав новых участников.

- Произвести вывод необходимых участников.

Такой алгоритм замены учредителя в ООО особенно актуален в случае, когда требуется произвести смену единственного учредителя. Тем более такой порядок действий больше соответствует понятию – смена.

Процесс вывода учредителя был рассмотрен выше, сейчас подробнее о порядке включения в состав новых участников.

Как стать учредителем?

Для того, чтобы войти в состав участников ООО, нужно придерживаться следующего порядка:

- Желающие стать учредителями общества подают заявления с указанием предполагаемого размера доли и варианта внесения доли (денежными средствами или имуществом).

- Протоколом общего собрания или решением единственного участника утверждается новый состав учредителей ООО.

- В течение трех дней подается пакет документов в ФНС для регистрации изменений в учредительных документах:

- Устав новой редакции в двух экземплярах

- Форма 14001 (заверенная нотариально)

- Выписка из ЕГРЮЛ

- Протокол собрания или решение единственного участника об изменении состава учредителей ООО

- Свидетельство о государственной регистрации ООО

- Квитанция для подтверждения оплаты государственной пошлины

Через пять рабочих дней необходимо забрать из налогового органа документы, подтверждающие внесение изменений в ЕГРЮЛ.

Теперь можно смело переходить к процедуре вывода учредителя (-ей) из состава ООО.

Важно: документы подписывают участники в новом составе, а также новый директор, если была произведена и смена руководителя исполнительной власти

Увеличение уставного капитала

При увеличении уставного капитала общества за счет его имущества путем размещения дополнительных акций эти акции распределяются среди всех акционеров. При этом каждому акционеру распределяются акции той же категории (типа), что и акции, которые ему принадлежат, пропорционально количеству принадлежащих ему акций. При увеличении уставного капитала путем увеличения номинальной стоимости акций осуществляется эмиссия акций большей номинальной стоимости и конвертация в акции большей номинальной стоимости уже имеющихся акций.

Увеличение уставного капитала Общества путем увеличения номинальной стоимости акций осуществляется только за счет имущества Общества .

Решением о размещении дополнительных акций путем подписки является решение об увеличении уставного капитала акционерного общества путем размещения дополнительных акций. Дополнительные акции, размещаемые путем подписки, размещаются при условии их полной оплаты.

Денежные средства, полученные в счет оплаты дополнительных акций, до регистрации изменений в Устав Общества учитываются в качестве кредиторской задолженности в корреспонденции со счетом учета денежных средств. Увеличение уставного капитала отражается на дату регистрации изменений в Уставе на сумму номинальной стоимости размещенных акций.

В случае признания выпуска дополнительных акций несостоявшимся, полученные в счет оплаты дополнительных акций денежные средства подлежат возврату.

Отражение добавочного капитала в финансовой отчетности

Всю информацию о наличии и движении добавочного капитала можно увидеть в специальной отчетной форме №3, которая называется «Отчет об изменениях капитала», являющейся приложением к 1 и 2 формам итоговой отчетности предприятия.

В данном отчете отражается рост и уменьшение каждого пункта собственного капитала, в том числе и добавочного. Документ содержит в себе 3 раздела:

- информация о движении капитала;

- сведения о корректировке величины капитала вследствие допущенных ошибок либо изменения учетной политики;

- сведения о стоимости чистых активов для определения их ликвидности.

Добавочный капитал — актив или пассив баланса? Разобраться с этим не так сложно. В балансе для него предусмотрена отдельная одноименная строка 1350 «Добавочный капитал (без переоценки)». Она находится в разделе Капитал и резервы, а ее данные соответствуют кредитовому остатку по счету 83, за вычетом сумм переоценки.

Курсовые разницы при пересчете стоимости активов

Формирование добавочного капитала происходит за счет разниц, которые возникают в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами России, в рубли. Возникшие курсовые разницы отражаются в учете на дату составления бухгалтерской отчетности.

Положительная курсовая разница по активам и отрицательная по пассивам отражаются в бухучете проводкой:

Дебет 01 (04, 08, 10, 52, 60, 62, 76) Кредит 83

– отнесена на добавочный капитал организации курсовая разница, связанная с деятельностью за границей.

Если в результате пересчета активов образуются отрицательная курсовая разница по активам и положительная по пассивам, то в бухучете делается проводка:

Дебет 83 Кредит 01 (04, 08, 10, 52, 60, 62, 76)

– отнесена на добавочный капитал организации курсовая разница, связанная с деятельностью за границей.

В случае если организация прекратит деятельность за пределами России, часть добавочного капитала, соответствующую сумме курсовых разниц, относящихся к прекращаемой деятельности, следует отразить в качестве прочих доходов или расходов.

Положительные курсовые разницы, ранее учтенные в составе добавочного капитала, отражаются в качестве прочих доходов проводкой:

Дебет 83 Кредит 91-1

– отражены положительные курсовые разницы по прекращаемой за границей деятельности.

Отрицательные курсовые разницы, ранее учтенные в составе добавочного капитала, отражаются в качестве прочих расходов проводкой:

Дебет 91-2 Кредит 83

– отражены отрицательные курсовые разницы по прекращаемой за границей деятельности.

Такой порядок установлен пунктом 19 ПБУ 3/2006 и Инструкцией к плану счетов.

Переоценка нематериальных активов

Согласно п. 17 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденного Приказом Минфина России от 27.12.2007 N 153н, коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных нематериальных активов по текущей рыночной стоимости. В последующем эти группы нематериальных активов должны переоцениваться регулярно, чтобы их стоимость существенно не отличалась от текущей рыночной стоимости.

Переоценка нематериальных активов производится путем пересчета их остаточной стоимости. Результаты переоценки могут быть оформлены следующими документами:

- если организация воспользуется услугами независимого оценщика, то основанием для отражения результатов переоценки в учете будет являться отчет об оценке;

- если организация определяет рыночную стоимость самостоятельно, создается оценочная комиссия, которой необходимо оформить акт о результатах переоценки в произвольной форме с расчетом рыночной стоимости активов.

В результате переоценки сумма дооценки нематериальных активов зачисляется в добавочный капитал организации. При этом сумма дооценки, равная сумме уценки актива, проведенной в предыдущие отчетные периоды и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка), зачисляется на счет учета нераспределенной прибыли (непокрытого убытка).

В налоговом учете результаты переоценки для целей налогообложения прибыли не учитываются, само понятие «переоценка нематериальных активов» в налоговом законодательстве отсутствует (ст. 257 НК РФ).

Сумма уценки нематериального актива в результате переоценки относится на счет учета нераспределенной прибыли (непокрытого убытка). Данная сумма относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого актива, проведенной в предыдущие отчетные периоды.

Превышение суммы уценки нематериального актива над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытого убытка).

При выбытии нематериального актива сумма его дооценки переносится с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации.

Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года, а принимаются при формировании данных бухгалтерского баланса на начало отчетного года. Соответствующая информация должна быть раскрыта в пояснительной записке к бухгалтерской отчетности.

Пример 3. В учете отражен объект нематериальных активов, первоначальная стоимость которого составляет 50 000 руб., накопленная амортизация — 20 000 руб., остаточная стоимость — 30 000 руб.

По результатам переоценки рыночная стоимость объекта составляет 36 000 руб.

Рассчитаем сумму переоценки.

Поскольку нематериальные активы подлежат переоценке по остаточной стоимости, остаточная стоимость объекта после переоценки должна составить 36 000 руб.

Рассчитаем коэффициент переоценки: 36 000 руб. : 30 000 руб. = 1,2.

Тогда первоначальная стоимость актива после переоценки составит: 50 000 руб. x 1,2 = 60 000 руб., а сумма дооценки первоначальной стоимости: 60 000 руб. — 50 000 руб. = 10 000 руб.

Сумма начисленной амортизации после переоценки составит:

20 000 руб. x 1,2 = 24 000 руб., а сумма дооценки амортизации: 24 000 руб. — 20 000 руб. = 4000 руб.

Бухгалтер сделает следующие записи:

Д-т сч. 04 К-т сч. 83 — 10 000 руб. — произведена дооценка первоначальной стоимости нематериального актива;

Д-т сч. 83 К-т сч. 05 — 4000 руб. — произведена дооценка амортизации нематериального актива.

Дополнительные сведения о переоценке, отражаемые в проводке

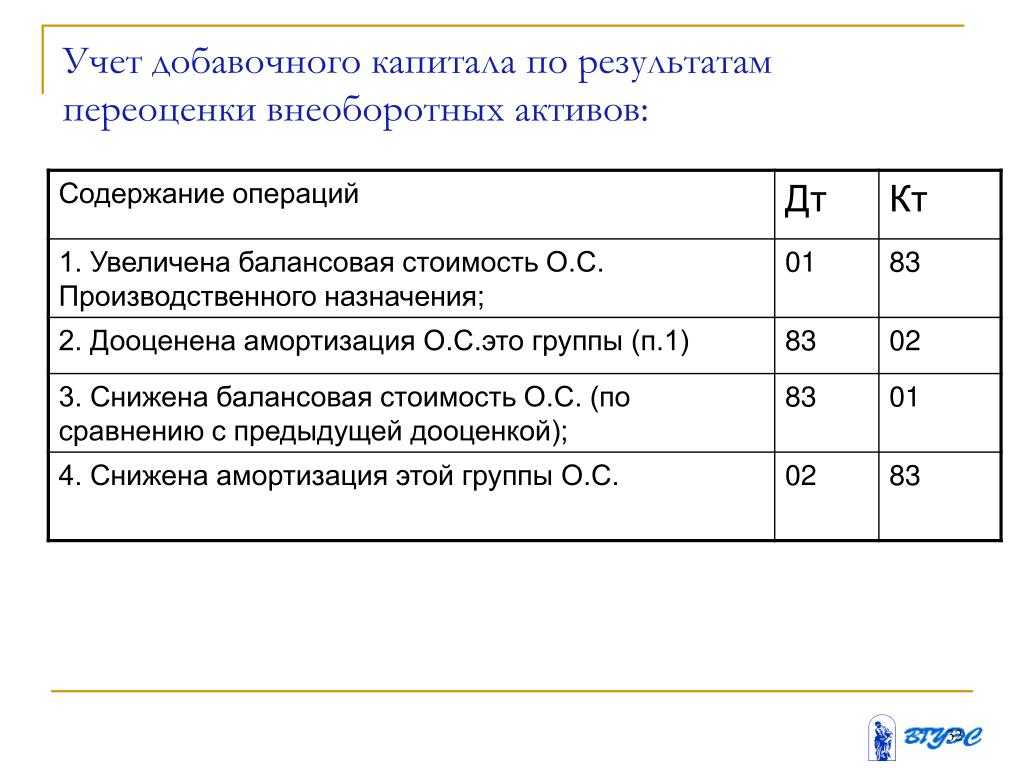

Суммы переоценки объектов по внеоборотным активам могут отображаться на первом субсчёте в счёте 83.

Переоценка по основным средствам проводится согласно определённым правилам:

- Переоценку проводят минимум раз в 12 месяцев.

- Важна информация, касающаяся активного рынка. Она помогает узнать об уровне, на котором находится стоимость объектов на рынке, составляющих нематериальные активы.

- Для объектов в однородной группе переоценку тоже проводят. В последующем переоценка активов данных групп проводится регулярно. Тогда будет равенство между показателями стоимости как текущего рыночного уровня, так и в бухгалтерской отчётности.

- Для переоценки надо пересчитать остаточную стоимость объектов. Это значит, что по отдельности считаются несколько факторов. Речь о том, какой первоначальной стоимостью наделяется каждый объект. И о том, какой была амортизация до проведения процедуры.

- Только при составлении бухгалтерской отчётности к началу текущего года принимают результаты проведённой переоценки.

- Переоценку не отражают в балансе, который касается предыдущего года. Но нужна пояснительная записка, где соответствующие данные обязательно учитываются и поясняются.

Пример проводки.

Распределение добавочного капитала при реорганизации фирмы

Если руководство компании решается на ее реорганизацию, возникает необходимость перераспределения добавочного капитала. Когда предприятие реорганизуется методом преобразования, присоединения или слияния, особых трудностей не возникает.

Когда происходит преобразование, капиталы компании не претерпевают никаких изменений. В случае присоединения или преобразования фонды сливаются друг с другом.

Разделение и выделение имеют свою специфику. Так, эти способы реорганизации предполагают осуществление равнозначного обмена частей общества, которое разделяется на доли предприятий, созданных вследствие реорганизации.

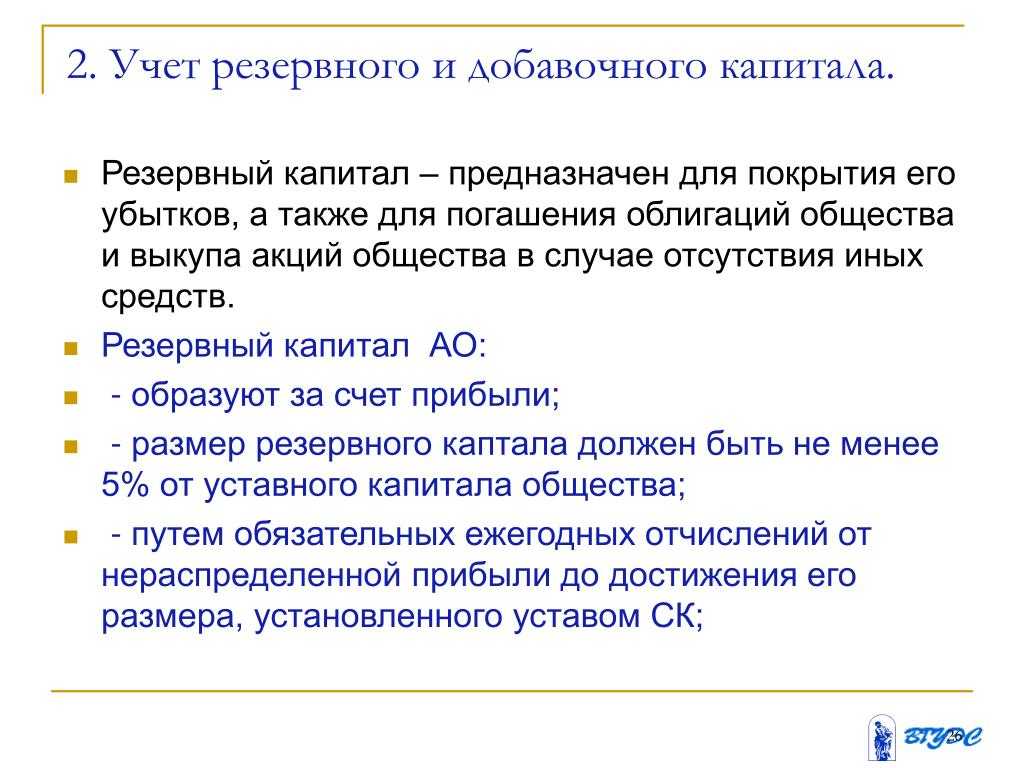

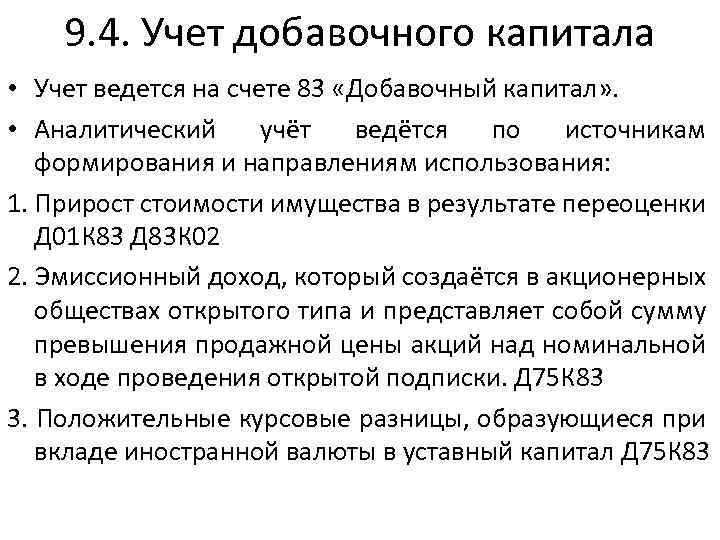

11.3. Учет добавочного и резервного капитала

Добавочный капитал — прирост капитала предприятия, образовавшийся

в результате переоценки объектов основных средств, эмиссионного дохода.

Учет добавочного капитала

ведется на пассивном счете 83 «Добавочный капитал».

По кредиту счета 83

«Добавочный капитал» отражаются:

1. прирост стоимости внеоборотных

активов, выявляемый по результатам переоценки их, — в корреспонденции со

счетами учета активов, по которым определился прирост стоимости;

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как

правило, не списываются. Дебетовые записи по нему могут иметь место лишь в случаях:

1. погашения сумм снижения стоимости

внеоборотных активов, выявившихся по результатам его переоценки, — в

корреспонденции со счетами учета активов, по которым определилось снижение

стоимости;

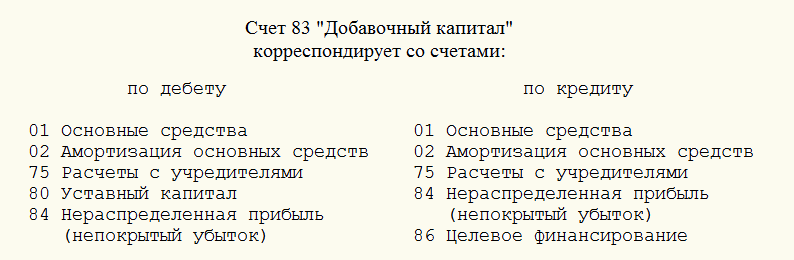

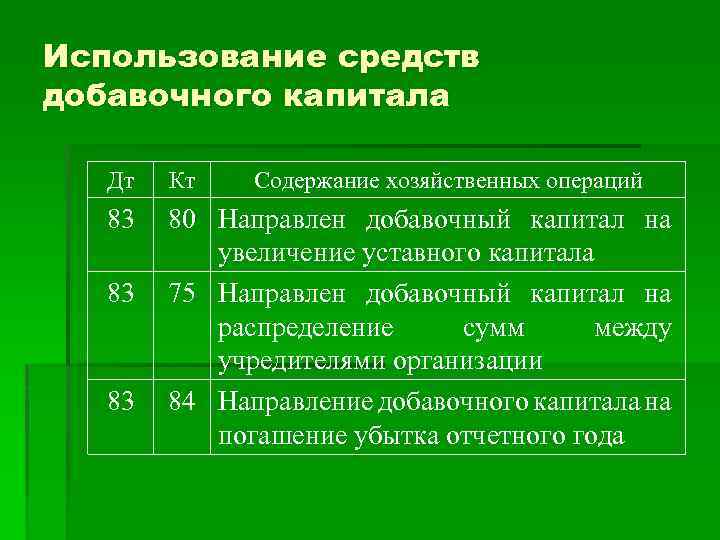

2. направления средств на увеличение

уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

3. распределения сумм между учредителями

организации — в корреспонденции со счетом 75 «Расчеты с учредителями» и т.п.

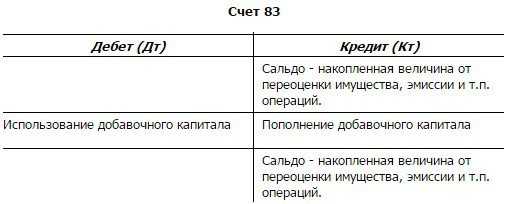

Аналитический учет по счету 83 «Добавочный капитал»

организуется таким образом, чтобы обеспечить формирование информации по

источникам образования и направлениям использования средств.

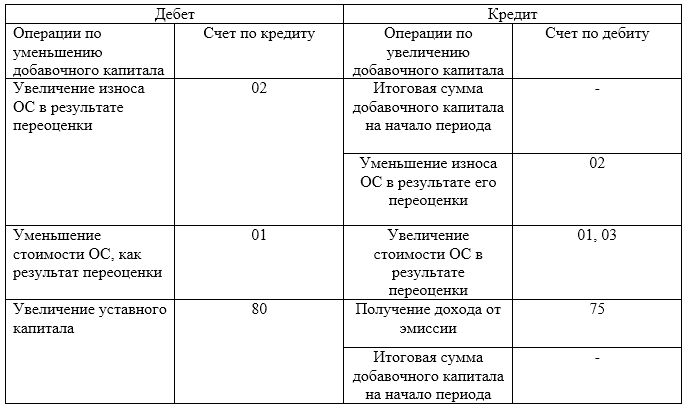

Дебет Счет 83 «Добавочный капитал» Кредит

|

Уменьшение |

Корреспондирующий |

Увеличение |

Корреспондирующий |

|

Увеличен Уменьшена Увеличен |

02 01 80 |

Сальдо Уменьшен Увеличена Получен Сальдо |

— 02 01,03 75 — |

Уменьшение добавочного капитала (записи по Д

83) производятся в следующих случаях:

· Направление средств добавочного капитала на

увеличение уставного капитала (Д83 К80)

· Погашение за счет добавочного капитала убытка за

отчетный год (Д83 К84)

· Распределение добавочного капитала между учредителями

предприятия (по субсчетам).

Резервный капитал общества – предназначен для обобщения информации о состоянии

и движении резервного капитала. Цель его формирования — покрытие убытков, и для других целей он использоваться

не может. Резервный капитал формируется за счет чистой прибыли.

Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82

«Резервный капитал» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Использование средств резервного капитала учитывается по

дебету счета 82 «Резервный капитал» в корреспонденции со счетами: 84 «Нераспределенная прибыль (непокрытый

убыток)» — в части сумм резервного фонда, направляемых на покрытие убытка

организации за отчетный год; 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и

займам» — в части сумм, направляемых на погашение облигаций акционерного

общества.

Учет резервного капитала

ведется на пассивном счете 82 «Резервный капитал».

Дебет Счет 82

«Резервный капитал» Кредит

|

Уменьшение |

Корреспондирующий |

Увеличение |

Корреспондирующий |

|

Использован для |

84 |

Сальдо Увеличен Сальдо |

— 84 — |