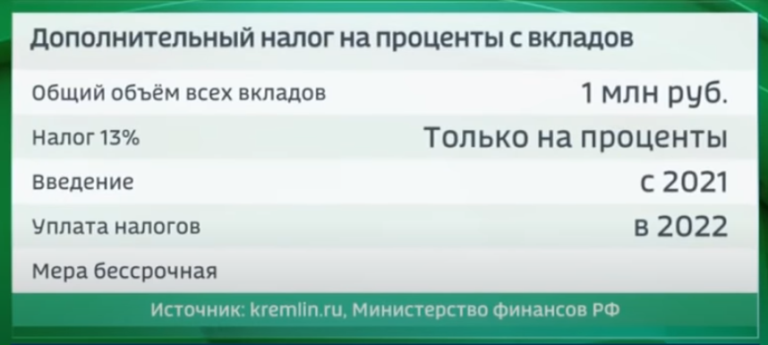

- Продукция собственного производства на благотворительность проводки

- Какими способами могут перечисляться денежные средства на благотворительность

- Проводки по безвозмездной передачи товара между юридическими лицами

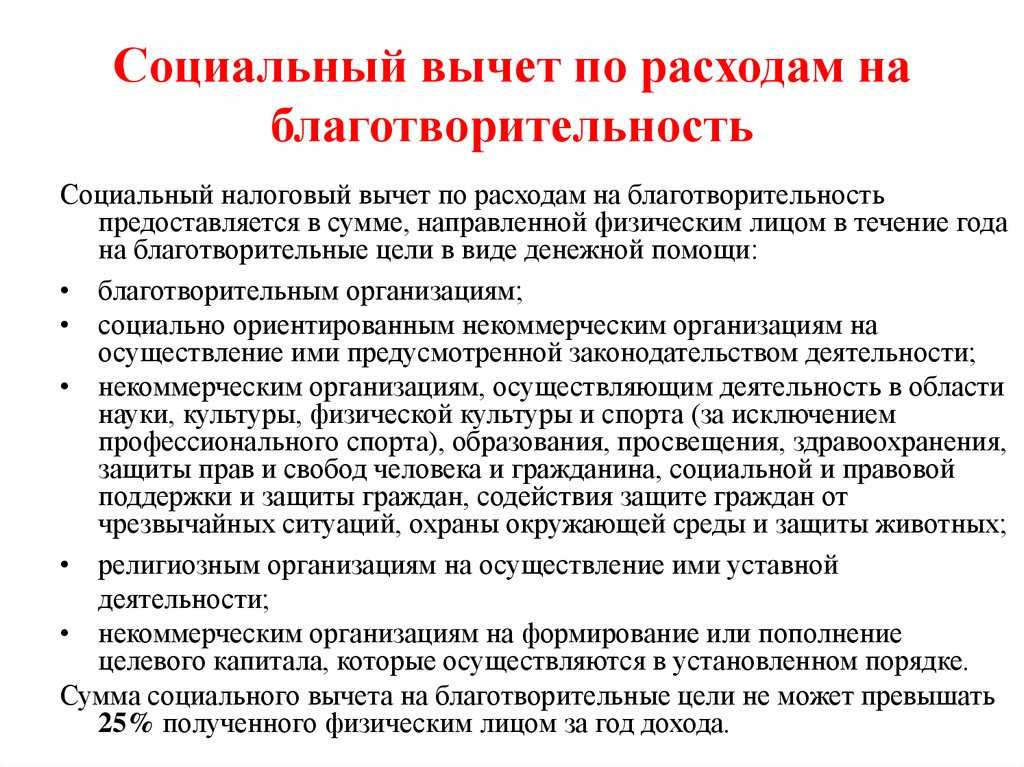

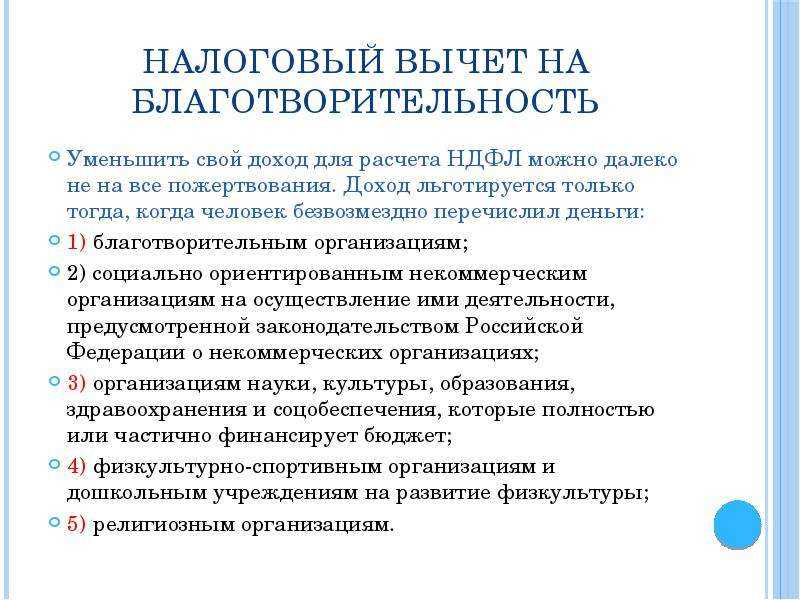

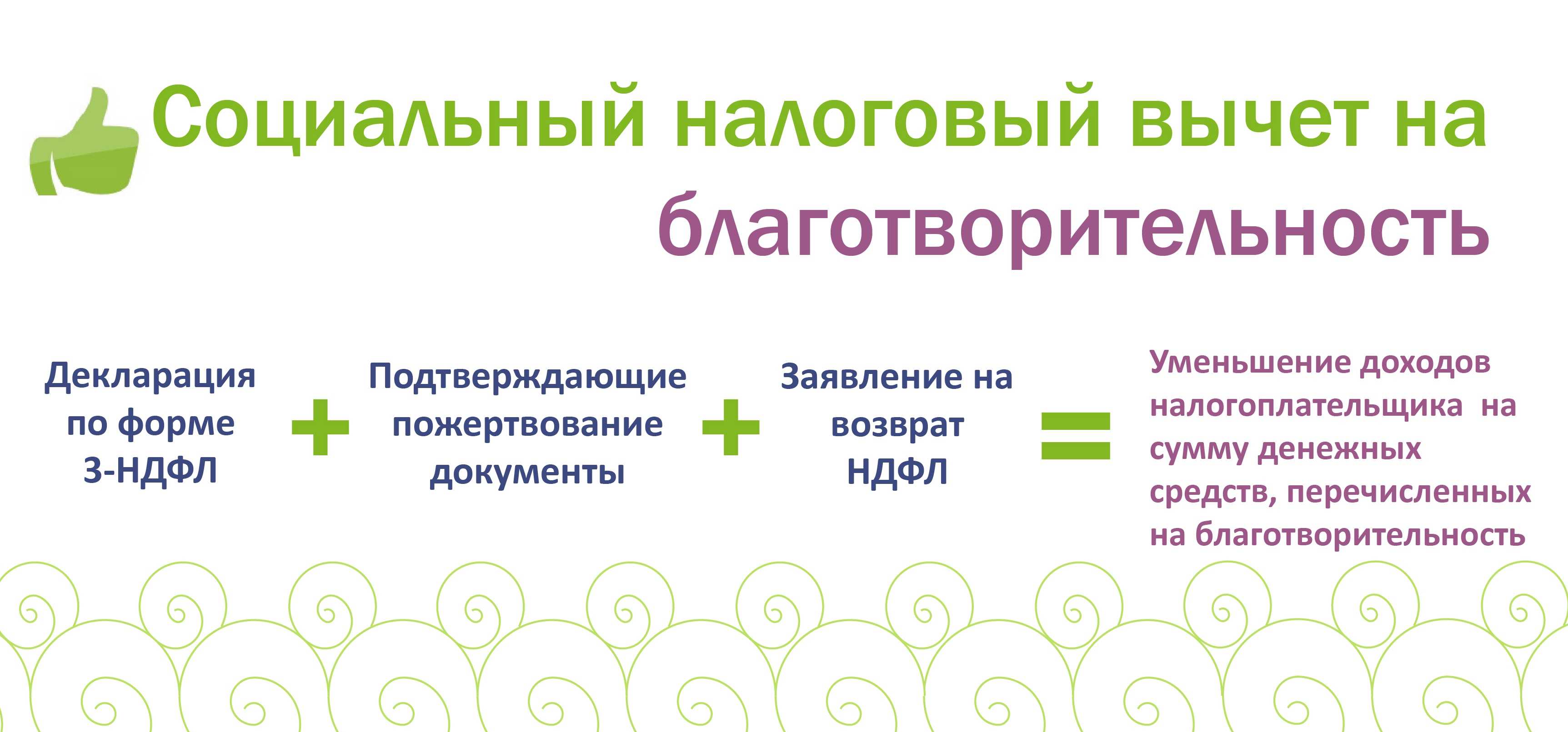

- Документы для получения вычета

- Участники благотворительности

- Восстановить НДС

- Благотворительностью не считается

- Если у Вас есть вопрос — задайте его здесь >>

- НДС

- Понятие «пожертвование» и «благотворительное пожертвование»

- Бухгалтерское сопровождение некоммерческой организации

- Благотворительный фонд и налог на прибыль

- Отличие благотворительности и спонсорства

- Помощь можно признать спонсорской, если одновременно выполнены два условия:

- Бухгалтерский учет и налоги

- Денежные пожертвования в «1С:Бухгалтерии государственного учреждения 8»

- Пример

Продукция собственного производства на благотворительность проводки

В целях налогообложения прибыли в составе доходов учитываются доходы от реализации товаров (работ, услуг) и внереализационные доходы (п. 1 ст. 248 НК РФ). Поскольку готовая продукция передается в качестве благотворительной помощи бесплатно, то доходов, облагаемых налогом на прибыль, у организации не возникает.

В свою очередь и расходы по ее изготовлению не учитываются организацией при определении налоговой базы по налогу на прибыль (п. 16 ст. 270 НК РФ). 3. В бухгалтерском учете оказание благотворительной помощи оформляется следующим образом: Дебет 91/2 — Кредит 43 — готовая продукция в оценке по фактической себестоимости передана в рамках благотворительной деятельности.

И. Кирюшина 1 июля 2004 г.

Можно ли передачу продукции характеризовать по подп. 12 п. 3 ст. 149 НК РФ и не облагать НДС? 2. При налогообложении прибыли учитывается ли в составе доходов стоимость переданной продукции, и если да, то по себестоимости или по рыночной цене? 3.

Какими проводками отразить эту операцию в бухгалтерском учете? При ответе на поставленные вопросы будем исходить из предположения, что продукция предприятием передается безвозмездно. 1. В соответствии с подп. 12 п. 3 ст. 149 НК РФ передача товаров (за исключением подакцизных), выполнение работ, оказание услуг безвозмездно в рамках благотворительной деятельности в соответствии с Федеральным законом от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее — Закон N 135-ФЗ) не подлежит обложению НДС.

Соответственно, благотворители – это лица, предоставляющие благотворительные пожертвования (ст. 5 Федерального закона от 11.08.1995 № 135-ФЗ, п. 1 ст. 582 ГК РФ). А какие на благотворительную помощь проводки нужно делать в бухгалтерском учете? Расскажем в нашем материале. В соответствии с п. 11 ПБУ 10/99 перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, признается прочими расходами. Следовательно, расходы, которые несет благотворитель, учитываются на счете 91 «Прочие доходы и расходы», субсчет «Прочие расходы» (Приказ Минфина от 31.10.2000 № 94н). Порядок бухгалтерского учета расходов на благотворительность зависит от вида расходов: Операция Дебет счета Кредит счета Перечислены (внесены) денежные средства в качестве благотворительной помощи 91, субсчет «Прочие расходы» 50 «Касса», 51 «Расчетные счета» и др.

Есть прецеденты в арбитражной практике, когда суды считают достаточным предоставление официального письменного обращения об оказании благотворительной помощи (например, Постановление ФАС Северо-Западного округа от 17.11.2005 N А56-11300/2005). Если предприятие ведет хозяйственную деятельность как подлежащую, так и освобожденную от обложения НДС, обязательным является ведение раздельного учета по этим видам деятельности (п.4 ст.149 НК РФ). Учетные формы законодательно не установлены, поэтому разрабатываются организацией произвольно, главное – не забыть утвердить их в учетной политике. Если предприятие приобрело товары для дальнейшей передачи их на благотворительные цели, НДС к вычету не принимается, а учитывается в стоимости товаров (подп. 1 п. 2 ст. 170 НК РФ). Если доля необлагаемых операций ограничивается пятью процентами общей суммы затрат, НДС вы можете принять к вычету полностью (абз.

Какими способами могут перечисляться денежные средства на благотворительность

Если оказание благотворительной помощи происходит одним юридическим лицом другому юридическому лицу, то денежные средства перечисляются со счета одного лица (благотворителя) на счет другого лица (благополучателя).

Если в качестве благотворителя выступает физическое лицо, то выбран может быть тот способ получения, который удобен для участников:

- банковским переводом со счета физлица на счет благотворительной компании, либо напрямую соцучреждению;

- в кассе компании-благополучателя;

- посредством отчислений с зарплаты (если есть соответствующее заявление от работника);

- через интернет-сервисы или смс-сервисы (если не требуются подтверждающие документы).

Проводки по безвозмездной передачи товара между юридическими лицами

Многие организации и предприятия, независимо от форм собственности, единовременно или на постоянной основе оказывают безвозмездную помощь различным некоммерческим организациям и фондам: детским, спортивным, религиозным; принимают участие в помощи пострадавшим от нередких в наше время бедствий и катастроф… Законодательство предусматривает определенные виды льгот для благотворителей. Как бухгалтеру «не промахнуться» с учетом и налогообложением этих операций, рассмотрим в сегодняшнем материале. Что может считаться благотворительной деятельностью? Благотворительной признается добровольная деятельность по безвозмездной передаче товаров, другого имущества, в том числе денежных средств, работ, услуг (ст.1 Федерального закона от 11.08.1995 N 135-ФЗ).

Документы для получения вычета

Для получения социального вычета отдельное заявление составлять не нужно. В налоговую инспекцию достаточно представить:

декларацию по форме 3-НДФЛ;

справку по форме 2-НДФЛ, подтверждающую полученный доход и сумму удержанного налога за год, в котором расходовались деньги на пожертвования;

документы, подтверждающие расходы в виде пожертвований.

Об этом сказано в пункте 2 статьи 219 Налогового кодекса РФ.

Справку по форме 2-НДФЛ получите у работодателя (п. 3 ст. 230 НК РФ). Декларацию по форме 3-НДФЛ заполните самостоятельно (п. 2 ст. 219, п. 3 ст. 228, п. 2 ст. 229 НК РФ). Порядок ее оформления см. в рекомендации Как заполнить декларацию по форме 3-НДФЛ.

Конкретного перечня документов, которые необходимо представить в инспекцию для получения социального вычета по расходам в виде пожертвований, законодательством не установлено.

На практике инспекции требуют:

договор, заключенный с организацией, в пользу которой вносятся пожертвования;

копию устава организации, получающей помощь (для подтверждения целей деятельности религиозной организации или факта принадлежности к некоммерческой организации и т. д.);

платежные документы, подтверждающие пожертвования. Например, справка работодателя, перечислившего по заявлению сотрудника часть его зарплаты в качестве пожертвований, исполненное платежное поручение, банковская выписка – если человек перечислил деньги со своего личного счета, квитанция к приходному кассовому ордеру – если помощь вносилась наличными (письмо ФНС России от 6 апреля 2011 г. № КЕ-4-3/5392);

другие документы, которые подтверждают пожертвования.

Такой перечень документов основан на требованиях подпункта 1 пункта 1 статьи 219 Налогового кодекса РФ.

Налоговые инспекторы также могут потребовать дополнительные документы, необходимые для налогового контроля (п. 6 ст. 88, п. 1 ст. 56, п. 1 ст. 93 НК РФ).

Ситуация: на кого при получении социального вычета должны быть оформлены документы, подтверждающие расходы в виде пожертвований?

Документы должны быть оформлены на заявителя социального вычета.

Нужно подтвердить, что расходы в виде пожертвований понес именно он. Это следует из подпункта 1 пункта 1 статьи 219 Налогового кодекса РФ.

Если пожертвования от имени заявителя внес другой человек, придется доказать, что последний выполнял его поручение. Для этого потребуется доверенность, оформленная раньше, чем был сделан платеж (п. 1 ст. 185 ГК РФ). При этом она должна быть нотариально заверена (письмо Минфина России от 19 июля 2006 г. № 03-05-01-05/152).

Когда же речь идет о супругах, то они могут получать вычет друг за друга независимо от того, на кого оформлены документы, подтверждающие расходы. И дополнительные доказательства не потребуются. К примеру, муж вполне может заявить вычет, когда все документы оформлены на его жену. Об этом сказано в письме ФНС России от 1 октября 2015 г. № БС-4-11/17171.

Ситуация: нужно ли для получения социального вычета по расходам в виде пожертвований представить в налоговую инспекцию оригиналы документов или можно подать их копии?

Так как в Налоговом кодексе РФ не сказано, оригиналы или копии документов нужно представить в инспекцию (ст. 219 НК РФ), при личном визите в инспекцию возьмите с собой и оригиналы, и копии (кроме устава организации, в пользу которой вносятся деньги).

Для этого поставьте отметку «Верно», свою подпись, ее расшифровку (инициалы, фамилию), а также дату заверения вами копии. Такой порядок предусмотрен требованиями к оформлению организационно-распорядительной документации (п. 3.26 ГОСТ Р 6.30-2003, утвержденного постановлением Госстандарта России от 3 марта 2003 г. № 65-ст).

Инспектор поставит на копиях отметку об их соответствии оригиналам, а оригиналы вернет.

Такие разъяснения содержатся в письме ФНС России от 31 августа 2006 г. № САЭ-6-04/876.

Документы можно отправить в налоговую инспекцию по почте. В этом случае к декларации нужно приложить копии документов, заверенные записью «Копия верна». Однако в данном случае нужно быть готовым, что инспектор вправе запросить для проверки оригиналы документов (ст. 88 НК РФ).

Независимо от способа подачи документов (лично или по почте) представлять в налоговую инспекцию нотариально заверенные копии документов не нужно. Налоговый кодекс РФ такого требования не содержит. Вместе с тем, человек вправе представить такие копии по своему желанию. Аналогичные разъяснения содержатся в письме УФНС России по г. Москве от 31 мая 2010 г. № 20-14/4/056762.

Участники благотворительности

Участники и нормы благотворительности указаны в специальном Федеральном законе «О благотворительной деятельности и организациях» от 11.08.1995 № 135-ФЗ. При этом можно выделить 3 основных участников данных правоотношений: благотворитель (лицо, оказывающее благотворительную помощь), доброволец (физлицо, бескорыстно выполняющее работы в рамках благотворительности), благополучатель (конечное лицо, которому предназначена благотворительная помощь). Особую роль в этих правоотношениях играют благотворительные фонды. Это такие некоммерческие организации, которые собирают помощь от благотворителей и распределяют ее среди благополучателей. При этом в рамках налогообложения льготами обладают лишь благотворительные фонды, официально зарегистрированные в виде некоммерческих организаций (далее по тексту НКО)

Кроме того, крайне важно, какой вид деятельности прописан у такой организации в уставе. Отклонение от уставной деятельности лишает организацию ряда налоговых льгот

Частые вопросы налогоплательщиков рассмотрели эксперты КонсультантПлюс:

Восстановить НДС

Не забудьте восстановить НДС, если в качестве благотворительной помощи вы передали имущество, ранее приобретенное и используемое для деятельности облагаемой НДС. Очевидно, что ранее вы приняли к вычету сумму «входного» налога по указанному имуществу.

Обязанность восстановить НДС вытекает из требования нормы подпункта 2 пункта 3 статьи 170 Налогового кодекса

Сумму НДС следует восстановить в размере, ранее принятом к вычету. В отношении основных средств и нематериальных активов НДС восстанавливается в размере суммы, пропорциональной остаточной стоимости без учета переоценок.

Однако вы имеет право отказаться от льготы, предусматривающей освобождение по НДС. В соответствии с пунктом 5 статьи 149 Налогового кодекса налогоплательщик вправе отказаться от указанной льготы. Для этого в налоговую инспекцию по месту учета необходимо представить соответствующее заявление. Срок подачи заявления — не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от освобождения или приостановить его использование.

Важно учесть, что право не пользоваться льготой по НДС вы получите на целый год. Отказ или приостановление от освобождения от налогообложения операций на срок менее одного года не допускается

Кроме того, отказ или приостановление льготы будет действовать в отношении всех осуществляемых вами операций, предусмотренных одним или несколькими подпунктами пункта 3 статьи 149 Налогового кодекса. Освобождение какой-либо отдельной операции в зависимости от того, кто является покупателем (приобретателем) соответствующих товаров (работ, услуг) ,не допускается.

Возможно, вы решили заняться благотворительностью всерьез и надолго и планируете приобретать для этого товар регулярно. В таком случае отказавшись от льготы по НДС, согласно пункту 1 статьи 172 и пункту 1 статьи 171 Налогового кодекса вы получите возможность принимать к вычету сумму входного НДС.

Благотворительностью не считается

Благотворительность необходимо отличать от других форм безвозмездной передачи имущества, выполнения работ и оказания услуг.

Во-первых, следует сказать о договоре дарения. Он заключается по правилам, установленным в главе 32 «Дарение» Гражданского кодекса. По этому соглашению одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность (п. 1 ст. 572 ГК РФ). Главным признаком договора дарения, отличающим его от возмездных договоров, служит отсутствие встречного предоставления (постановление Президиума ВАС РФ от 19.12.2006 № 11659/06 по делу № А42-422/2005).

Дарением также считается:

- безвозмездная передача имущественного права (требования) к себе или к третьему лицу;

- безвозмездное освобождение от имущественной обязанности перед собой или перед третьим лицом.

Как видно, объектом дарения выступают либо вещи, либо имущественные права. А вот о деньгах в главе 32 Гражданского кодекса не сказано ни слова. Однако это вовсе не означает, что деньги дарить нельзя. В силу статьи 128 Гражданского кодекса они являются такими же вещами, как, скажем, стол или стул. Выходит, что дарение денег с юридической точки зрения принципиально ничем не отличается от дарения любого другого имущества.

В то же время безвозмездное выполнение работ или оказание услуг дарением не признается. Более того, подобные соглашения вообще не регламентированы Гражданским кодексом. Благотворительностью же считается не только дарение, но и передача вещи на льготных условиях, а также выполнение работ и оказание услуг. Впрочем, по мнению судей, при передаче денег или имущества в рамках благотворительности следует руководствоваться нормами Гражданского кодекса о дарении (постановление ФАС Московского округа от 06.12.2012 по делу № А40-42066/12-11-389).

Во-вторых, необходимо упомянуть о пожертвовании. Оно является особыми видом дарения и предполагает безвозмездную передачу только вещей и только в общеполезных целях (п. 1 ст. 582 ГК РФ).

Пожертвования могут делаться, в частности:

- гражданам;

- лечебным и воспитательным учреждениям;

- учреждениям социальной защиты;

- благотворительным, научным и образовательным организациям;

- учреждениям культуры (фондам, музеям и др.);

- прочим некоммерческим организациям;

- государству и иным субъектам гражданского права.

Жертвователь может поставить условие об использовании имущества по определенному назначению (п. 3 ст. 582 ГК РФ). В этом случае лицо, принимающее пожертвование, должно вести обособленный учет операций по использованию пожертвованного имущества.

В-третьих, отдельно нужно остановиться на спонсорской поддержке. В силу пункта 9 статьи 3 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе» спонсор – это лицо, предоставившее средства для:

- организации и (или) проведения спортивного, культурного или любого иного мероприятия;

- создания и (или) трансляции теле- или радиопередачи;

- создания и (или) использования иного результата творческой деятельности.

Спонсорство отличается от благотворительности тем, что спонсор получает встречное предоставление. На мероприятии или в передаче размещается реклама спонсора. Таким образом, спонсорский договор является возмездным.

Юлия Юрьева,

для журнала«Практическая Бухгалтерия»

Неудобно читать с монитора?

Обо всем полезном для работы бухгалтера читайте в профессиональной бухгалтерской прессе! Выбрать журнал >>

Если у Вас есть вопрос — задайте его здесь >>

НДС

Если компания занимается коммерческой деятельностью, то товары, передаваемые от организации другой (потребителю) подлежат обложению НДС. Однако, если передача товара осуществляется безвозмездно в благотворительных целях, то начисление НДС не происходит. При этом должны соблюдаться определенные правила оформления, а также документальное подтверждение благотворительной процедуры.

По НДС льгота установлена только на такие товары (работы, услуги), которые предоставляются благополучателю. Расходы, связанные с закупкой всего необходимого для проведения благотворительной акции от входного НДС не освобождены. Причем компании вправе учитывать в расходах НДС на товары, которые нужны на производство и реализацию собственной продукции, либо на осуществление основного вида деятельности. Все это позволит уменьшить налогооблагаемую налогом на прибыль базу. Однако при этом нельзя использовать льготы по НДС по отгружаемым товарам.

Если компании оказывают единичные благотворительные действия, то, обычно, им выгоднее пользоваться вычетом по НДС. Однако, если благотворительная помощь имеет крупные масштабы и регулярную основу, то от такой льготы выгоднее будет отказаться. В этом случае средства, затраченные на приобретение товаров для поддержки социальных учреждений, участия в развитии культуры, здравоохранения, могут быть учтены в качестве расходов организации. Для получения данного права компании потребуется обратиться в ФНС и подать заявление с отказом от льготы до конца налогового периода.

Понятие «пожертвование» и «благотворительное пожертвование»

Понятие «пожертвование». Гражданский кодекс РФ рассматривает пожертвование как особый вид дарения. Понятие «пожертвование» раскрывается в п. 1 ст. 582 ГК РФ. Пожертвованием признается дарение в общеполезных целях следующих объектов гражданских прав:

- вещи

- права

Вещью признаются объекты гражданских прав, включая наличные деньги и документарные ценные бумаги, иное имущество, в том числе безналичные денежные средства, бездокументарные ценные бумаги, имущественные права (ст. 128 ГК РФ).

Дарение в общеполезных целях является обязательным условием пожертвования. Однако, что в законодательстве содержание понятия общеполезные цели не раскрыто. Его значение можно встретить в правоприменительной практике арбитражных судов.

ЮРИДИЧЕСКИЕ УСЛУГИ

Бухгалтерское сопровождение некоммерческой организации

Таким образом, резюмируя все вышеизложенное, стоит отдельно оговорить основные важные моменты. Во-первых, каждая некоммерческая организация обязана ответственно подходить к вопросу бухгалтерского учета всех операций. Педантичное отношение к вопросу отчетности позволит избежать лишних вопросов со стороны налоговых органов.

Во-вторых, бухгалтеру любой НКО следует руководствоваться не только Налоговым кодексом РФ, но и всеми подзаконными актами Минфина и ФНС, поскольку зачастую в таких актах содержатся разъяснения и рекомендации относительно правил заполнения и сдачи отчетности некоммерческими организациями.

На основе всего вышесказанного спешим сообщить, что компания «Премьер-Партнер» готова всегда прийти на помощь в вопросах ведения бухгалтерской учета, а также сдачи любых отчетов в Федеральную налоговую службу. Более того, мы будем рады предложить Вам максимально удобный вариант решения данной проблемы, при котором с Вас снимаются заботы по ведению и составлению всех отчетов и деклараций.

Наши специалисты готовы принять Вашу некоммерческую организацию на бухгалтерское сопровождение на весьма демократичных условиях, к тому высокий уровень квалификации наших бухгалтеров позволит вести деятельность и не беспокоиться о бухгалтерском учете!

Остались вопросы?

Пишите или Звоните!

8(495)003-45-71 (МСК),

8(812)629-00-03 (СПБ),

8(800)100-60-71 (по России).

Форум НКО — крупнейшее сообщество НКО в России

Вам также может быть интересно:

- Все о создании асоциации

- Бухгалтерский учет НКО

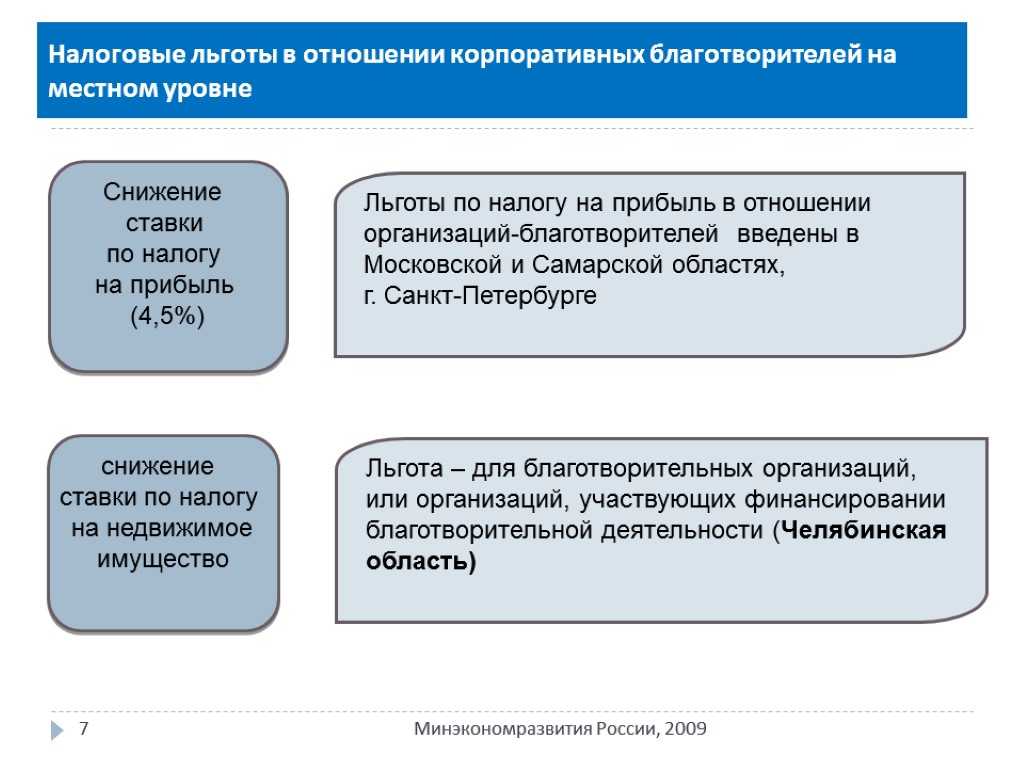

Благотворительный фонд и налог на прибыль

Для целей налога на прибыль (далее — НП) и налога по УСН налогообложение благотворительных взносов, которые поступают в БФ, происходит согласно подп. 14 п. 1 ст. 251, п. 2 ст. 251 и подп. 1 п. 1.1 ст. 346.15 НК РФ: доходами не признаются целевое финансирование и целевые поступления. Целевые средства могут быть переданы из бюджета, государственными, муниципальными учреждениями, внебюджетными фондами, физическими и юридическими лицами, из прочих источников, перечисленных в НК.

Для отрицательного ответа на вопрос, облагается ли налогом благотворительная помощь, полученная БФ, должны быть соблюдены следующие условия:

- использование безвозмездно полученных средств по назначению и в указанный срок;

- использование указанных средств на ведение деятельности по уставу или содержание БФ;

- ведение раздельного учета доходов и соответствующих расходов в рамках целевых поступлений.

Если какое-либо условие не соблюдается, то такие поступления включаются в налогооблагаемую базу

Важно подробно прописать в уставе цели БФ, какую деятельность он может вести и какие расходы будет при этом иметь

ВНИМАНИЕ! НП платится только при ведении предпринимательства. Однако если БФ не занимается бизнесом, то он всё равно должен сдавать нулевые декларации

К плательщикам НП относятся все российские организации (п. 1 ст. 246 НК РФ), в том числе и НКО. А все налогоплательщики обязаны представлять декларации (п. 1 ст. 289 НК РФ). Если НКО не платит НП, то она имеет право сдавать упрощенную форму декларации по итогам налогового периода (п. 2 ст. 289 НК РФ).

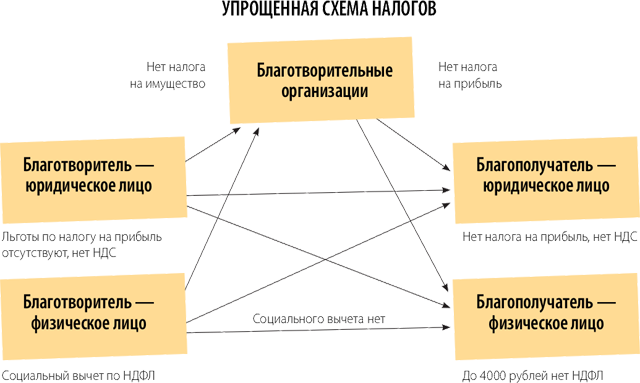

Отличие благотворительности и спонсорства

Спонсорство – это возмездное оказание рекламных услуг. Условия спонсорской помощи названы в пунктах 9–10 статьи 3 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе».

К примеру, рекламные услуги могут заключаться в том, что получатель укажет название спонсора и его телефон в титрах телепередачи взамен на ежемесячный спонсорский взнос (п. 21 информационного письма Президиума ВАС от 25.12.1998 № 37).

Помощь можно признать спонсорской, если одновременно выполнены два условия:

- она выделена на то, чтобы провести спортивное, культурное или иное мероприятие, создать или транслировать передачу или использовать иной результат творческой деятельности;

- получатель обязан упомянуть спонсора.

Полный перечень благотворительных целей приведен в статье 2 Закона от 11.08.1995 № 135-ФЗ. Отличия благотворительной и спонсорской помощи и их учете смотрите в таблице ниже.

| Спонсорская помощь | Благотворительная помощь | |

|---|---|---|

| Общие правила | ||

| Условия оказания | Возмездно – взамен помощи оказание рекламных услуг с упоминанием спонсора | Безвозмездно с благотворительной целью, которая упомянута в статье 2 Закона от 11.08.1995 № 135-ФЗ |

| Кто вправе оказывать | Организации и физлица | Организации и физлица |

| Кто вправе получать | Организации и физлица | Физлица и некоммерческие организации, кроме политических партий, движений, групп и компаний |

| Оказание помощи | ||

| Бухучет | Учтите в рекламных расходах | Учтите в прочих расходах |

| Налог на прибыль | Отразите в нормируемых или ненормируемых рекламных расходах | Не учитывайте в расходах. Проверьте, есть ли в вашем регионе закон об инвестиционном налоговом вычете на сумму пожертвований |

| УСН с объектом «доходы минус расходы» | Учтите в рекламных расходах | Не учитывайте в расходах |

| НДС при передаче товаров, работ или услуг в качестве помощи | Начислите НДС, как при обычной реализации | Не начисляйте НДС, за исключением передачи подакцизных товаров |

| Входной НДС по встречным рекламным услугам | Примите к вычету, как при обычном приобретении услуг | Входного НДС к вычету нет |

| НДФЛ с помощи физлицам | Удержите НДФЛ, если у получателя нет статуса ИП | Не удерживайте НДФЛ, если выплата названа в статье 217 НК или у вашей организации есть статус благотворительной |

| Страховые взносы с помощи физлицам | Начислите страховые взносы с доходов физика по договору об оказании рекламных услуг, взносы на травматизм – если они предусмотрены договором | Начислите страховые взносы, если получатель связан с благотворителем трудовым или ГПД договором на работы или услуги |

| Получение помощи | ||

| Бухучет | Отразите выручку от оказания рекламных услуг | Выручку не отражайте, целевые средства учитывайте на счете 86 |

| Налог на прибыль | Покажите доход от оказания рекламных услуг | Доход не отражайте, если это целевое финансирование по пункту 14 статьи 251 НК или НКО-получатель указан в статье 251 НК |

| УСН | Отразите доход от оказания рекламных услуг | Доход не отражайте, если это целевое финансирование по пункту 14 статьи 251 НК или НКО-получатель указан в статье 251 НК |

| НДС | Начислите НДС с выручки от оказания рекламных услуг | Не начисляйте НДС, реализации нет |

Бухгалтерский учет и налоги

В бухгалтерском учете благотворительных взносов отражается их вид: имущественный, денежный, оказание услуг и пр. Кроме того, бухгалтерский учет является основой расчета налоговых показателей.

Как отражается в учете безвозмездно полученное благотворительное пожертвование (благотворительный взнос)?

Согласно ПБУ 10/99 (п. 12) благотворительные взносы учитываются на счете 91 как прочие расходы. В БУ «входной» НДС по благотворительности учитывается, а в НУ – нет, что приводит к возникновению налоговых разниц и ПНО. Обязательства исчисляются умножением налоговой разницы на ставку налога на прибыль (ПБУ 18/02).

Для текущих расчетов по взносам благотворители применяют обычно счет 76, с открытием соответствующего субсчета.

Проводки:

- Д 76 К 51, 50 – перечисление, передача денег на благотворительный взнос.

- Д 76 К 41, 10, 01 и пр. – передача материалов, товаров, имущества на нужды благотворительности.

- Дт 76 Кт 20, 23 и пр. – оказание услуг, производство работ в целях благотворительности.

- Дт 76 Кт 60 – фирма приобрела ТМЦ, услуги и передала их третьему лицу как благотворительный взнос.

- Дт 91 Кт 76 – учтены в прочих расходах на благотворительность материальные ценности и деньги, работы.

- Дт 91 Кт 68 – начислен НДС.

- Дт 99 Кт 68 – отражено ПНО со стоимости денег, ТМЦ и пр.

Это стандартные проводки в учете благотворителя.

Учитываются ли расходы на благотворительность в целях исчисления налога на прибыль?

Теперь рассмотрим нюансы оказания такой помощи и отражения ее в учете. Благотворительность, как хозяйственная операция, не подлежит обложению НДС (НК РФ, ст. 149-3, пп. 12). Следует иметь в виду, что НК прямо указывает на соответствие деятельности ФЗ №135.

Если в качестве благотворительного взноса передается основное средство, не относящееся к подакцизным активам, НДС по нему следует восстановить и отнести на прочие расходы (НК РФ ст. 170-3, пп.2). НДС по «благотворительным» неподакцизным ОС исчисляется по остаточной стоимости, с использованием соответствующей процентной ставки.

Не учитывается благотворительность и в налоговой базе по налогу на прибыль, УСН (НК РФ, ст. 270-16, ст. 346.16-1), т.е. такие расходы благотворителю признать нельзя.

Так, если приобретенное ранее ОС имеет остаточную стоимость 180 000 рублей и должно быть передано на нужды благотворительности, нужно сделать проводки:

- Дт 91-2 Кт 01 180000 руб. — выбыло ОС по остаточной стоимости.

- Дт 19 Кт 68 32400 руб. (180000*18%) – восстановлен НДС. С 2019 года будет применяться основная ставка налога 20%, что следует учитывать в расчетах.

- Дт 91/2 Кт 19 31400 руб. — восстановленный НДС отражен в прочих расходах.

- Дт 99 Кт 68 36000 руб. — зафиксировано ПНО (180000*20%).

Денежные пожертвования в «1С:Бухгалтерии государственного учреждения 8»

Рассмотрим новый порядок отражения денежных пожертвований в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) на примере.

Пример

|

Автономному учреждению ФГУП перечислило пожертвование на ремонт помещений. По окончании ремонта учреждение предоставило жертвователю отчет о выполнении ремонта. |

Пожертвование на проведение капитального ремонта относится к поступлениям текущего характера, следовательно, отражается по КОСГУ из группы 150 «Безвозмездные денежные поступления текущего характера».

В целях применения КОСГУ согласно пункту 9.5 Порядка № 209н унитарные предприятия входят в группу «Организации государственного сектора».

Согласно пункту 9.5.4 Порядка № 209н, с 01.01.2019 безвозмездные поступления текущего характера — гранты, пожертвования, в том числе денежные пожертвования, и др. безвозмездные поступления от унитарных предприятий — относятся на подстатью 154 «Поступления текущего характера от организаций государственного сектора» КОСГУ.

В рассматриваемом случае пожертвование получено на конкретную цель — ремонт помещений, то есть с условием при передаче активов.

Бухгалтерские записи по отражению в 2019 году доходов от безвозмездных поступлений, предоставленных автономному (бюджетному) учреждению на условиях при передаче активов в соответствии с договором, и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2, приведены в таблице.

На рисунке 1 приведен фрагмент документа БГУ2 «Начисление доходов будущих периодов».

Рис. 1